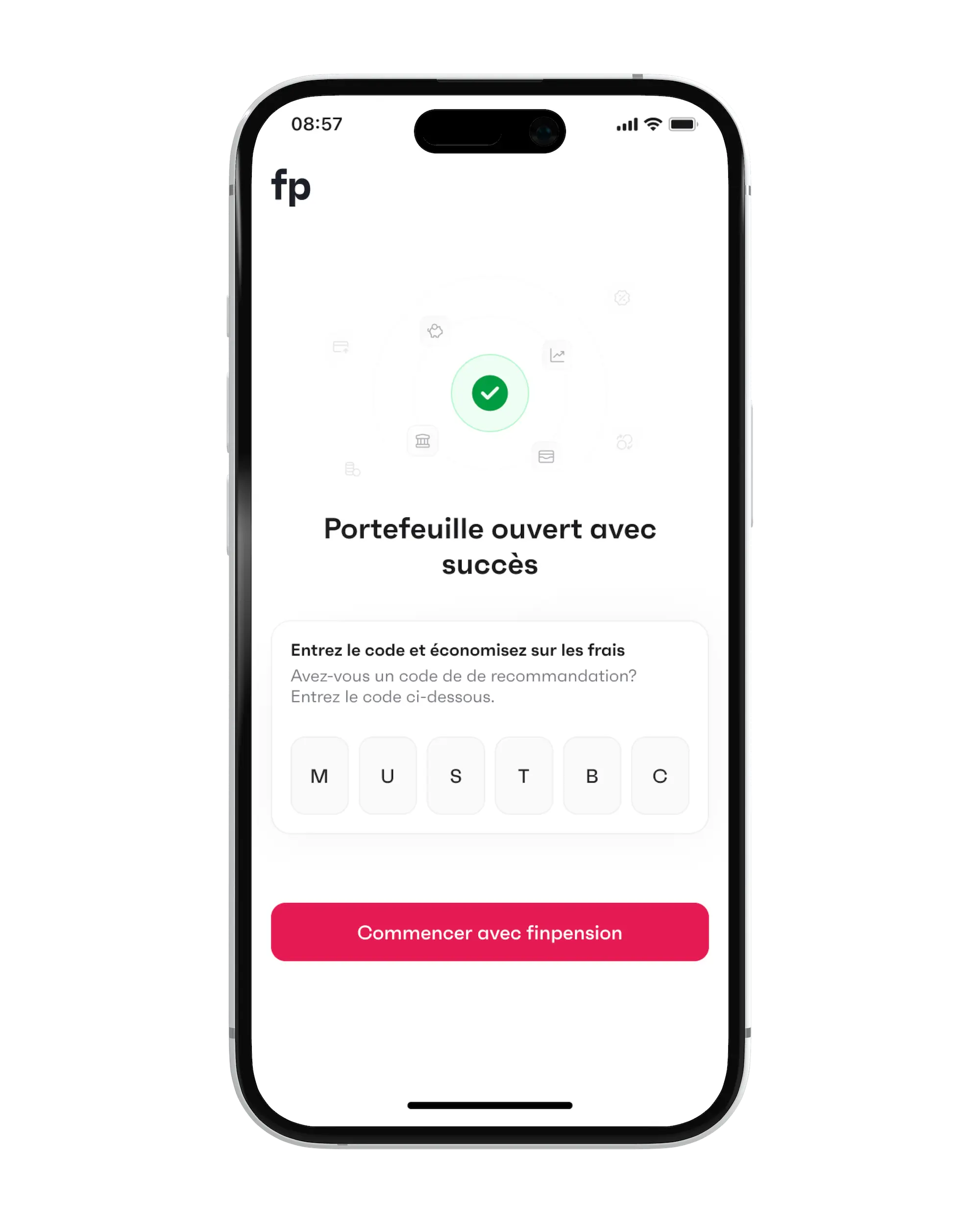

Code de parrainage finpension Invest 2026

Utilise le code promo "MUSTBC" lors de ton inscription sur l'application finpension.

Tu obtiendras un crédit de frais de CHF 25 comme bonus de bienvenue, à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension.

Pour l'instant, le code ne peut être saisi que par les nouveaux clients finpension: si t'as déjà utilisé ce code pour ton 3ème pilier finpension, tu ne peux pas encore le saisir pour ton compte finpension Invest. finpension y travaille, donc la réutilisation du code (pour un crédit supplémentaire de CHF 25, et pour soutenir le blog au passage, merci!) devrait être possible durant l'été. Je mettrai à jour cet article dès que ce sera en ligne.

J’ai reçu de nombreuses demandes concernant finpension Invest depuis sa sortie en mai 2024.

C’est le même finpension qui propose (selon mes critères Mustachian) un des meilleurs piliers 3a de Suisse, ex-aequo avec VIAC.

Je suis moi-même client de leur 3ème pilier depuis des années.

Donc, à chaque fois que finpension sort un nouveau produit, ça éveille ma curiosité ;-)

finpension Invest en résumé

En bref, voici mon avis sur finpension Invest, en commençant par ses avantages:

Ce que j’aime concernant finpension Invest

- Le meilleur rendement net des robo-advisors suisses, grâce à ses ETFs irlandais qui divisent par deux l’impôt à la source américain (de 30% à 15%), avec la possibilité de récupérer les 15% restants via le formulaire DA-1 (jusqu’à ~0.30%/an en plus, même si cette partie DA-1 n’est pas encore garantie, voir plus bas)

- Des frais parmi les plus bas de Suisse (~0.47% tout compris pour la stratégie Global 100, quasi ex-aequo avec VIAC Invest)

- Un montant minimum de CHF 1 pour te lancer, idéal pour oser ton premier pas en bourse

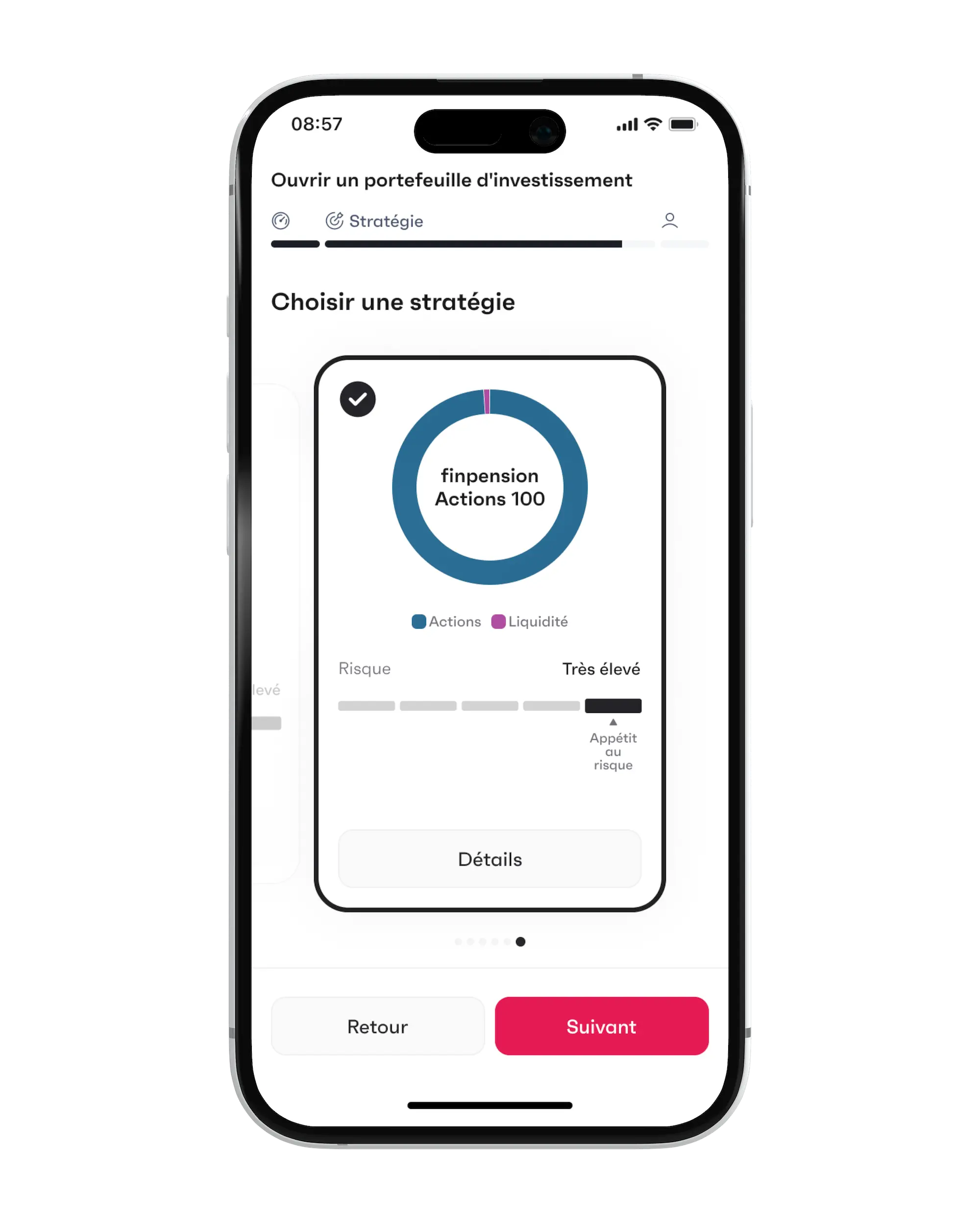

- Une stratégie 100% actions globales (finpension Actions 100), exactement ce qu’il te faut pour construire ta fortune sur le long terme

Que pourrait améliorer finpension Invest à l’avenir?

- Proposer une option cash pour la partie défensive (à ce jour, uniquement des fonds du marché monétaire)

Recommandation de MP

Si tu veux investir tes économies en pilote automatique (parce que t’oses pas encore le mode DIY), alors finpension Invest avec la stratégie finpension Actions 100 (cible Global) est la meilleure solution pour toi. C’est le robo-advisor suisse qui te laisse le plus de rendement net en poche en 2026.

C’est quoi finpension Invest?

C’est la même plateforme d’investissement automatisée que celle utilisée par ton pilier 3a finpension, sauf que là, c’est pour investir tes économies privées (hors prévoyance du 3a ou de ton libre passage).

De la même manière qu’avec finpension 3a, tu peux choisir une des stratégies de finpension proposées par défaut, ou bien composer toi-même ton portefeuille avec la liste de produits financiers proposée par finpension.

Pour rappel, finpension, c’est une société basée à Lucerne. En mars 2026, elle gérait plus de 5 milliards de CHF pour environ 60'000 clients, et elle est rentable depuis 2019. Aussi, elle est enregistrée comme maison de titres auprès de la FINMA (elle détient donc elle-même tes titres, sans dépendre d’une banque dépositaire tierce).

En un clin d’œil, voici les infos clés du produit finpension Invest:

- Montant minimum d’investissement: CHF 1

- Parfait pour te lancer

- Frais de gestion finpension Invest:

- 0.39% (0.30% de garde + 0.09% de gestion de fortune)

- Bonus: les 0.30% de frais de garde sont déductibles des impôts, ce qui, à un taux marginal de 20%, te fait économiser environ 0.06% de plus (vision après impôt)

- Auxquels s’ajoutent les frais des fonds (TER), soit ~0.08% à 0.10% en moyenne

- Ça fait un total d’environ 0.47% à 0.49% par an, tout compris (selon la stratégie)

- Ça en fait un des robo-advisors les moins chers de Suisse côté frais (quasiment ex-aequo avec VIAC Invest).

- Et il n’y a pas de marge prise sur les opérations de change par finpension, ni de frais de souscription ou de rachat (un droit de timbre suisse s’applique par contre sur les transactions d’ETFs: c’est une taxe fédérale qui ne peut pas être intégrée aux frais; les fonds maison de VIAC l’évitent mais subissent des coûts de spread plus élevés à la place, si bien que le résultat net est comparable)

Des frais au plancher, c’est bien. Mais avant de comparer finpension Invest à la concurrence, il faut qu’on parle du choix qui pèsera bien plus lourd sur ta fortune finale: ta stratégie d’investissement.

100% actions quand tu construis ta fortune

C’est sans doute là que je me distingue d’un comparatif robo-advisors purement encyclopédique: j’ai un angle clair.

Je vise l’indépendance financière, et pour y arriver, j’investis intelligemment: sur le long terme, en buy-and-hold.

Tant que tu construis ta fortune, le mieux reste d’être à 100% en actions. Plutôt que d’avoir peur et de te réfugier dans les obligations (qui plombent ton rendement sur 20-30 ans), éduque-toi sur le fonctionnement de la bourse pour tenir le cap pendant les baisses et autres krachs.

Une fois financièrement indépendant (FI), tu peux ajouter une part d’obligations pour lisser les variations. Mais franchement, c’est même pas obligé.

C’est donc la stratégie Global 100 (100% actions globales) qui m’intéresse, chez finpension Invest comme chez VIAC Invest. Et c’est sur cette base que je compare finpension Invest aux autres robo-advisors dans cet article (pour en savoir plus: Pourquoi je passe de la stratégie Bogleheads au 100% actions).

Les solutions alternatives à finpension Invest, et leur comparaison

Voyons voir ensuite la comparaison des coûts des principaux robo-advisors suisses (finpension Invest, VIAC Invest, findependent, True Wealth, Selma et Inyova):

| Fournisseur | Frais de gestion | Autres frais (hors gestion) | Coûts des produits (TER) | Coûts totaux | Invest. min. |

|---|---|---|---|---|---|

| finpension | 0.39% | Droit de timbre jusqu’à 0.15% | 0.08-0.10% | 0.47-0.49% | CHF 1 |

| VIAC | 0.25% | Souscription/rachat ~0.07%/0.14% | 0.21-0.24% | 0.46-0.49% | CHF 1 |

| findependent | 0.40% | Droit de timbre jusqu’à 0.15% + change 0.50% | 0.17-0.20% | ~0.57-0.60% | CHF 500 |

| True Wealth | 0.50% | Droit de timbre jusqu’à 0.15% + change 0.10% | 0.12-0.21% | ~0.62-0.71% | CHF 8'500 |

| Selma | 0.68% | Droit de timbre jusqu’à 0.15% + change 0.25% | ~0.22% | ~0.90% | CHF 2'000 |

| Inyova | 1.20% | Droit de timbre jusqu’à 0.15% | Inclus | ~1.20% | CHF 2'000 |

Coûts totaux = frais de gestion + coûts des produits (TER); les “autres frais” sont ponctuels (à l’achat ou au change). Pour finpension et VIAC: stratégie Global ~100% actions, relevés en juin 2026.

Frais de gestion dégressifs selon ta fortune investie: findependent jusqu’à 0.29% (dès CHF 1 mio), True Wealth 0.25% (dès CHF 500'000), Selma jusqu’à 0.42% (dès CHF 500'000), Inyova dès 0.60%. Inyova investit en titres directs (TER compris dans sa commission), avec une migration en cours vers un ETF maison (TER 0.95%, lancé en décembre 2025) à surveiller.

Niveau frais, finpension Invest et VIAC Invest se battent donc pour la première place:

- VIAC Invest Global 100: 0.46%

- finpension Invest Global 100: 0.47% (0.39% de gestion + 0.08% de TER)

Autant dire identique.

Mais, parce qu’il y a un “mais”…

Pourquoi finpension Invest passe devant VIAC Invest

À frais quasi égaux, on pourrait se dire que finpension Invest ou VIAC Invest, c’est la même chose.

Sauf qu’il faut prendre en compte la fiscalité. Car, comme tu sais, les impôts peuvent aussi participer à réduire tes rendements.

Et là, une nouvelle fois, finpension tire son épingle du jeu en allant plus loin que les autres. Comme à son habitude.

En effet, finpension Invest fait deux choses:

- Ils utilisent des fonds irlandais, optimaux au niveau fiscalité

- Et ils ont conclu un accord avec BlackRock concernant les dividendes américains pour t’obtenir le justificatif pour réclamer la retenue à la source américaine via le fameux formulaire DA-1

Concrètement, finpension Invest utilise des ETFs iShares domiciliés en Irlande pour les actions US du S&P 500 (composant 66% de la stratégie Global 100). En comparaison, VIAC Invest, lui, utilise ses propres fonds suisses.

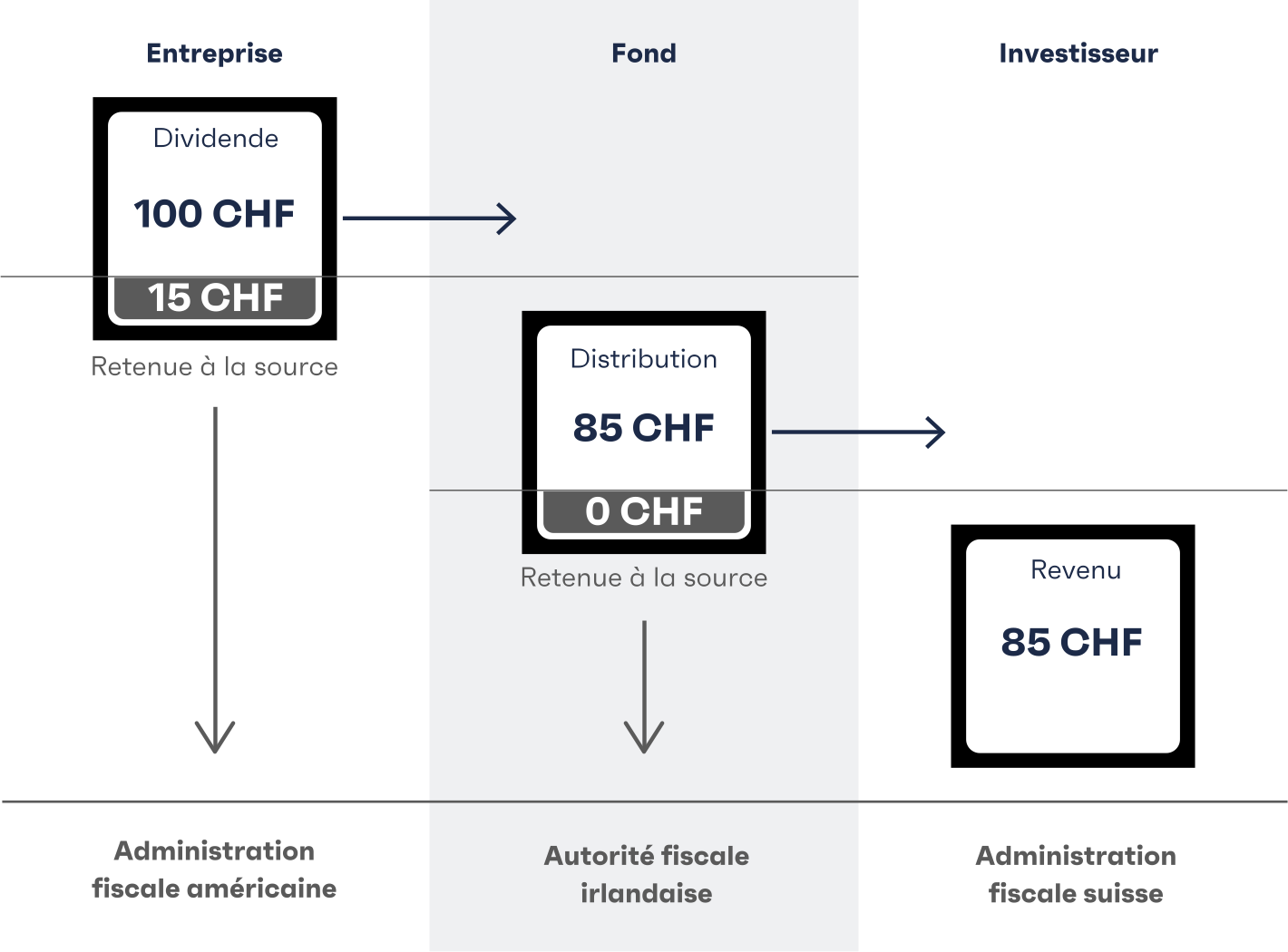

Flux d'un dividende américain de CHF 100 via un ETF domicilié en Irlande: CHF 15 de retenue à la source prélevés par l'administration fiscale américaine, CHF 0 de retenue au niveau du fonds irlandais, et CHF 85 versés à l'investisseur suisse

Pourquoi ça change la donne? finpension l’explique en détail sur son site, et voici le résumé:

- Par défaut, les dividendes américains subissent une retenue à la source de 30%.

- Grâce à la convention de double imposition entre l’Irlande et les USA, les ETFs irlandais font déjà tomber cette retenue de moitié, de 30% à 15%.

- Et finpension va plus loin: grâce à un accord avec BlackRock, il te fournit le justificatif pour réclamer ces 15% restants via le formulaire DA-1 (crédit d’impôt forfaitaire) dans ta déclaration. Ça représente un avantage de performance d’environ 0.30% par an (= 15% de retenue × 2% de rendement du dividende).

Une réserve importante sur cette couche DA-1: ce crédit d’impôt forfaitaire sur le reporting de finpension n’a pas encore été formellement validé par les autorités fiscales cantonales. Une procédure judiciaire est en cours et son issue reste ouverte. finpension est convaincu que son reporting remplit toutes les conditions, et qu’un refus ne tiendrait pas devant un juge, mais il ne peut offrir aucune garantie à ce stade. Considère donc le bonus DA-1 de ~0.30% comme un avantage probable, mais pas encore certain. La première couche (domicile irlandais, de 30% à 15%), elle, est automatique et n’est pas concernée.

À l’inverse, VIAC Invest utilise des fonds suisses pour les actions américaines. Une partie est logée en Irlande, mais le reste subit la retenue pleine, et surtout tu ne peux pas la récupérer via un DA-1. VIAC reste donc structurellement moins optimisé sur ce point.

Sur un portefeuille Global 100 tenu sur des décennies, cet écart fiscal finit par peser lourd via les intérêts composés.

Et comme le rendement net est le seul juge, je place donc finpension Invest légèrement devant pour un Mustachian qui investit en 100% actions globales (Global 100) sur le long terme.

N.B. si tu tiens à avoir une part d’obligations (un profil 60/40 ou 40/60), les frais restent du même ordre chez les deux robo-advisors, mais l’avantage fiscal ci-dessus pèse moins dans la balance, vu que tu détiens moins d’actions américaines.

Ce que finpension Invest fait de plus que les autres

Au-delà des frais et de la fiscalité, finpension Invest embarque quelques fonctionnalités bien pratiques, dont certaines uniques comparé aux autres robo-advisors suisses (compte joint et accès aux marchés privés):

- Comptes joints (depuis juillet 2025): pratique pour un couple, car si l’un des deux décède, l’autre garde l’accès au portefeuille. C’est plutôt rare en Suisse pour un compte d’investissement robo-advisor.

- Plans d’épargne et de retrait automatiques: tu mets en place un ordre permanent depuis ta banque, et finpension investit tout automatiquement (au plus tard une semaine après). Et dans l’autre sens, tu peux programmer des retraits réguliers (le plan de prélèvement de finpension): tu choisis un montant (ex: CHF 1'000/mois) et une fréquence (mensuelle, trimestrielle ou annuelle), et finpension vend alors juste ce qu’il faut et te verse le montant. C’est particulièrement intéressant pour la phase de consommation de fortune une fois FI.

- Accès aux marchés privés (private markets): tu peux investir dans deux fonds institutionnels normalement réservés aux gros portefeuilles. C’est unique parmi les robo-advisors suisses. Je mets ça en dernier de la liste, car c’est réservé aux profils de risque très élevés, pour une petite partie de ton portefeuille en mode “casino”. Perso, je n’utilise pas cette fonctionnalité, afin de rester diversifié au maximum.

Pour quel type de Mustachian est finpension Invest?

Je compte bien que tu muscles suffisamment tes abdos d’investisseur en bourse pour finir par investir en mode DIY, et économiser des milliers, voire des centaines de milliers de CHF en frais (sans blague, je t’ai fait le calcul ici entre investir soi-même vs robo-advisor).

Mais comme quand tu apprends à nager, tout le monde ne passe pas de la pataugeoire à l’Océan Pacifique lors de sa première sortie. Enfin, y’en a que ça dérange pas hein!

Mais la plupart des lecteurs me parlent de leur peur bleue de la bourse… qu’ils ne savent pas par où commencer… ou que leurs parents ont perdu beaucoup d’argent, donc ils ont un plafond de verre avec ce sujet.

Et c’est exactement là qu’un robo-advisor comme finpension Invest intervient: c’est la marche intermédiaire de l’échelle de l’investisseur en bourse qui te permet de prendre confiance avant de passer en mode DIY.

L'échelle de l'investisseur en bourse: du compte épargne au DIY, en passant par les robo-advisors comme finpension Invest

Car autant c’est mieux de payer le moins cher en frais en mode DIY, autant c’est 100x pire de ne rien faire et de laisser tes économies se faire ronger par l’inflation sur un vieux compte bancaire d’une de nos vieilles banques suisses traditionnelles.

Comment ouvrir un portefeuille finpension Invest

C’est assez fou comment en 2026 tu peux ouvrir un portefeuille d’investissement en quelques minutes, directement depuis ton smartphone.

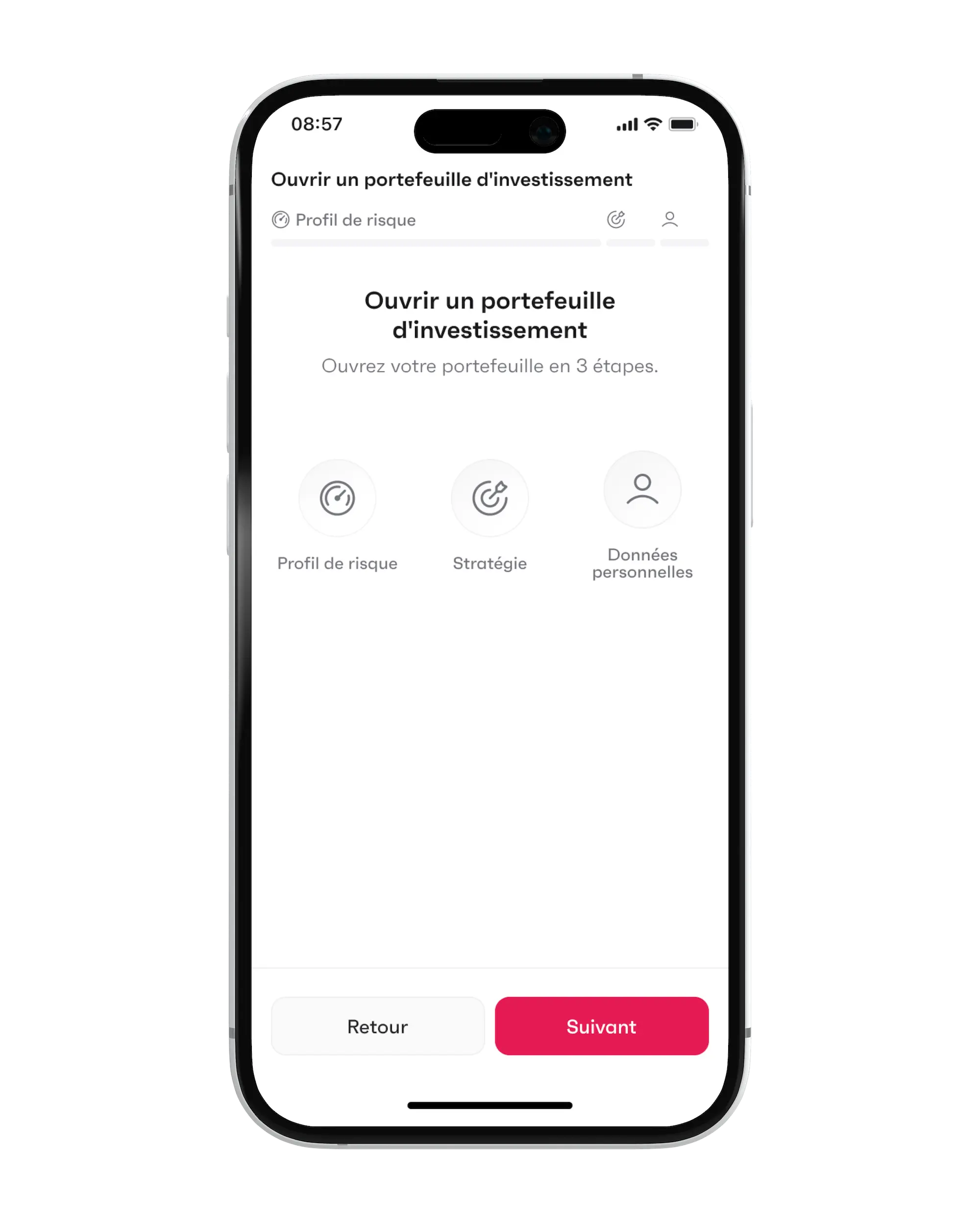

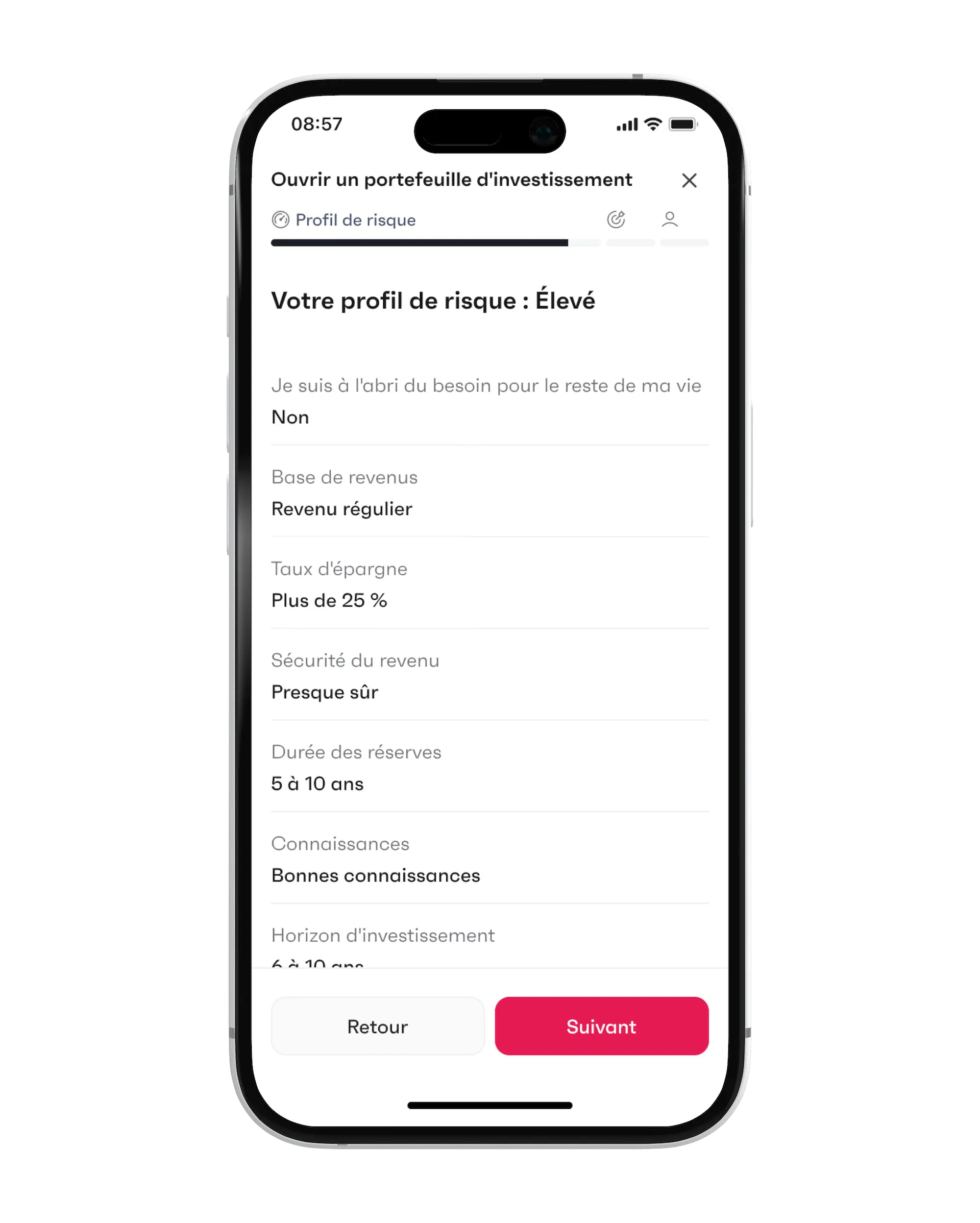

L’ensemble du processus se fait via l’application finpension (ou leur application web), et se résume en 3 étapes principales:

- Profil de risque (quelques questions pour définir ta capacité de risque)

- Stratégie (tu choisis ta stratégie d’investissement, ou tu laisses finpension la choisir pour toi)

- Données personnelles

Je t’ai fait quelques captures d’écran ci-dessous pour te donner une idée du processus d’inscription à finpension Invest.

Ouvrir un portefeuille d'investissement finpension Invest en 3 étapes: Profil de risque, Stratégie, Données personnelles

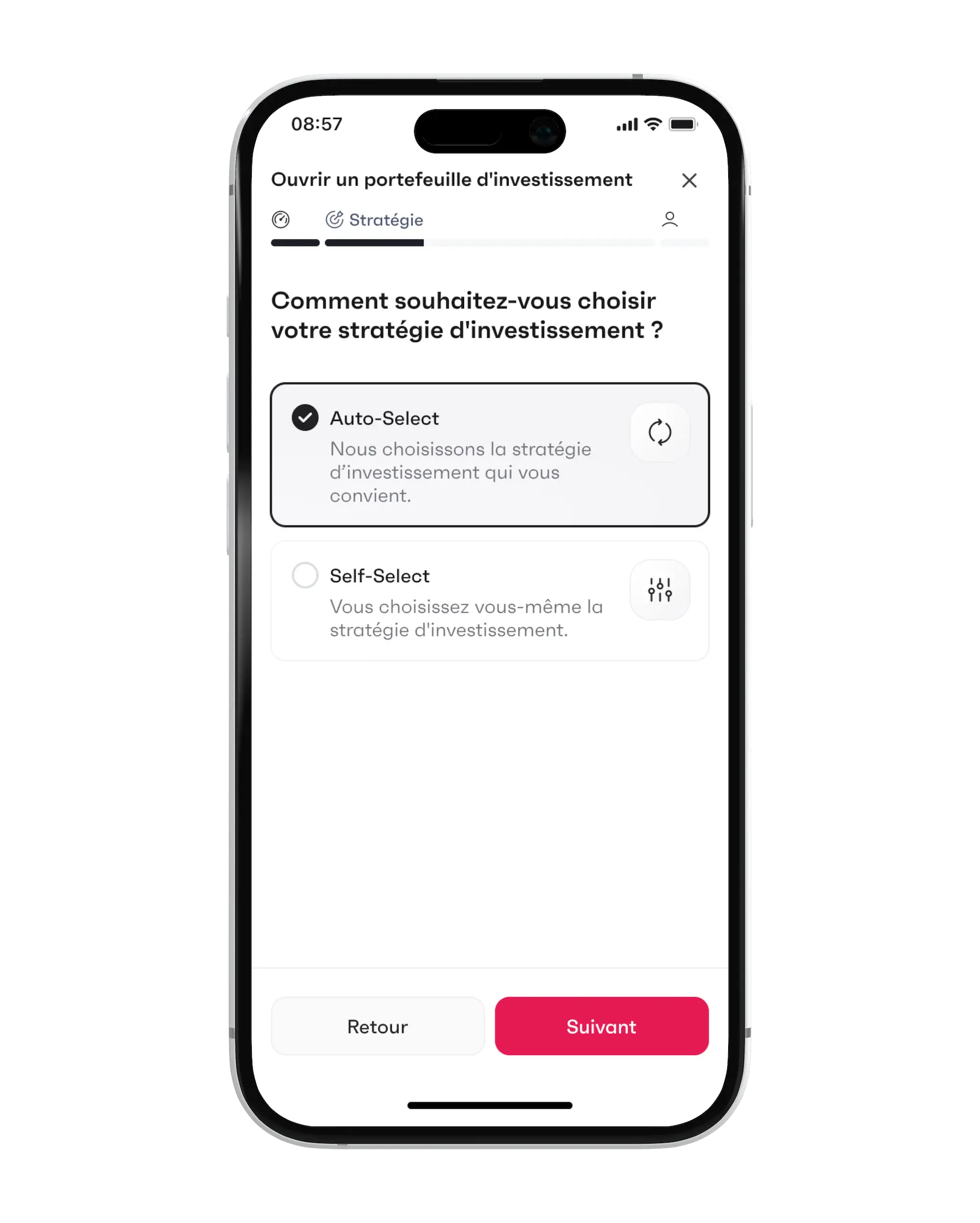

Choisis comment définir ta stratégie: Auto-Select (finpension choisit pour toi) ou Self-Select (tu choisis toi-même)

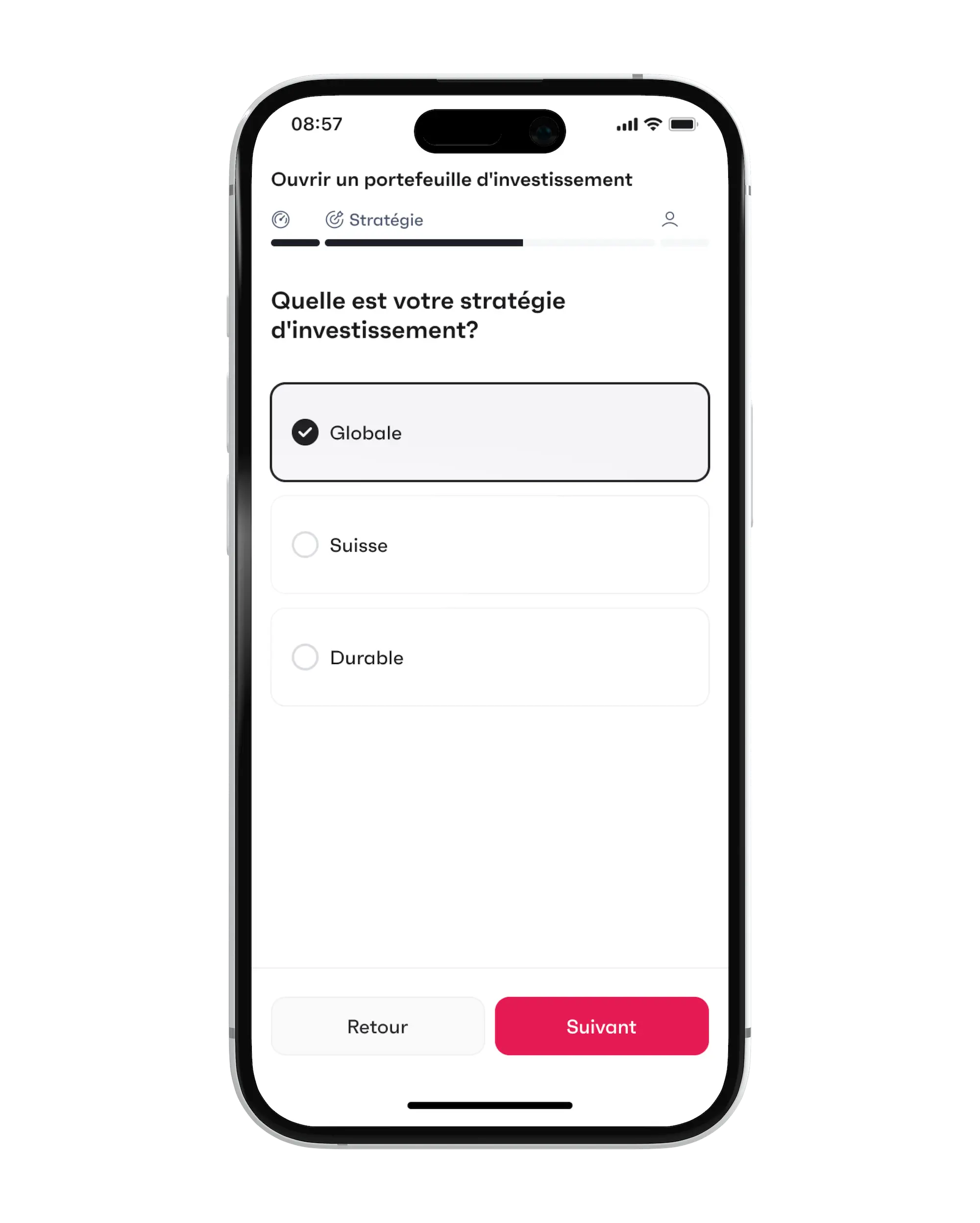

Choisis ta cible d'investissement: Global, Suisse ou Durable (pour nous, Mustachians, c'est 'Global' pour maximiser le ratio rendement/risque)

Choisis ta stratégie de placement: finpension Actions 100, pour tout Mustachian suisse qui se respecte

Et voilà, il ne te reste plus qu’à effectuer ton premier virement vers ton portefeuille finpension Invest.

Conclusion

finpension Invest est le meilleur robo-advisor de Suisse grâce à ses frais bas (et transparents!), ainsi que ses stratégies pensées pour ton rendement net (et pas le leur).

À frais quasi identiques avec VIAC Invest, finpension Invest prend l’avantage sur ton rendement net, et ça se joue en deux couches:

- Le domicile des fonds (gain automatique, pour tout le monde): les ETFs irlandais de finpension ne perdent que 15% d’impôt à la source US, contre ~30% pour les fonds suisses de VIAC. Cet avantage s’applique d’office, sans rien faire, quel que soit ton canton ou la taille de ton portefeuille.

- Le DA-1 (bonus): tu réclames les 15% restants pour descendre à 0% perdu, ce qui porte l’avantage à ~0.30% par an selon finpension. Deux réserves toutefois: ça nécessite au moins CHF 100 de retenue récupérable par an (en dessous, l’administration fiscale n’entre pas en matière), et cette récupération sur le reporting de finpension n’est pas encore validée par les autorités fiscales cantonales (une procédure judiciaire est en cours; finpension est confiant que ça tiendrait, mais ne peut pas le garantir).

Autrement dit: finpension gagne par défaut grâce au domicile irlandais (automatique, garanti), et gagnerait clairement si la récupération DA-1 aboutit (probable, mais pas encore validée par les autorités fiscales). C’est pourquoi je place aujourd’hui finpension Invest en 1ère position pour un Mustachian qui investit en 100% actions globales sur le long terme (et qui n’est pas encore prêt à investir en mode DIY).

Le code promo finpension ci-dessous te donne droit à un crédit de frais de CHF 25 (à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension). Pour l'instant, ce code ne peut être saisi que par les nouveaux clients finpension; la possibilité de le réutiliser pour finpension Invest si tu l'as déjà utilisé pour ton 3a arrive durant l'été.

===> MUSTBC <===

FAQ finpension Invest

Quelles stratégies sont disponibles sur finpension Invest?

Comme pour finpension 3a, il y a 3 cibles de placement: Global, Suisse, et Durable.

Et pour chacune de ces cibles, tu peux régler la part en actions, de la plus prudente à la plus audacieuse, jusqu’à la stratégie “finpension Actions 100” (ce que je choisirais moi-même, avec la cible “Global”).

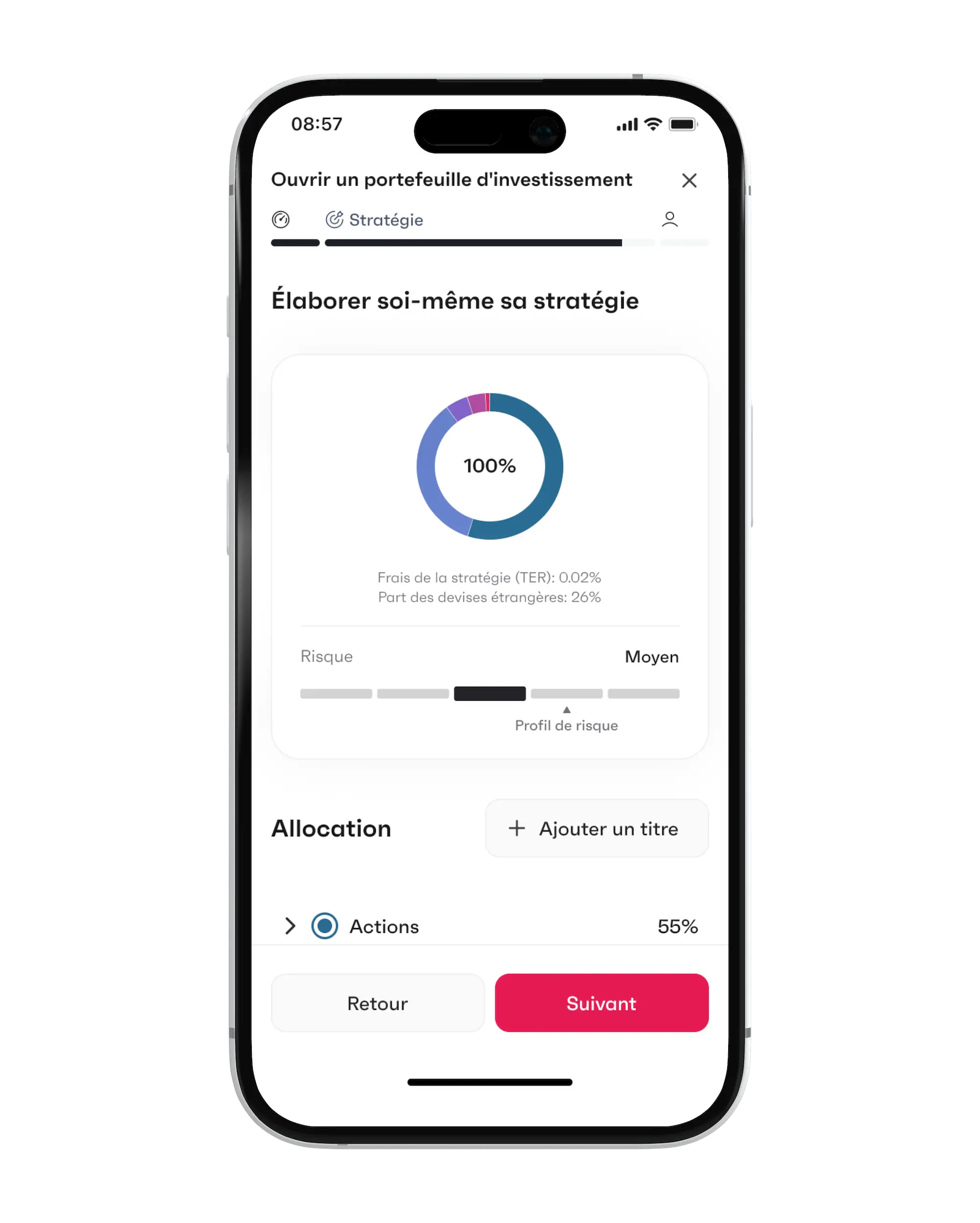

En Self-Select, tu débloques encore plus d’options (cible Europe, et des variantes durables Broad Impact, Climate Impact, Social Impact), plus la possibilité de composer ton portefeuille parmi plus de 40 fonds, voire d’accéder aux marchés privés.

Comme d’habitude, tu ne peux en réalité investir au maximum que 99% en titres, car finpension garde toujours 1% en liquidités pour débiter ses frais.

Auto-Select ou Self-Select, je choisis quoi?

Avec Auto-Select, finpension choisit pour toi la stratégie d’investissement qui correspond à ton profil de risque. Tu peux aussi ajuster ton choix en conservant les portefeuilles pré-conçus (Actions 20, Actions 60, etc.)

Avec Self-Select, tu composes toi-même ton portefeuille au niveau des ETFs eux-mêmes.

Pour débuter, Auto-Select est parfait. Et le jour où tu seras prêt à aller plus loin (et donc utiliser Self-Select), c’est que tu seras prêt pour passer en mode DIY (donc tu n’utiliseras sûrement jamais le mode Self-Select).

Combien de portefeuilles finpension Invest je peux ouvrir?

Tu peux ouvrir jusqu’à 10 portefeuilles d’investissement chez finpension Invest, chacun avec sa propre stratégie.

Qui peut ouvrir un compte finpension Invest?

finpension Invest est réservé aux personnes domiciliées en Suisse, âgées d’au moins 18 ans, et qui ne sont pas contribuables américains (US persons).

Puis-je créer un portefeuille finpension Invest pour mes enfants?

Oui, tu peux utiliser un (ou plusieurs) portefeuille(s) pour chacun de tes enfants. À noter que le compte reste à ton nom. Et que tu pourras transférer ces avoirs à tes enfants une fois qu’ils auront atteint la majorité. C’est donc une solution “virtuelle” pour enfants.

Comme je l’ai déjà expliqué sur le blog dans mon article “Comment investir pour tes enfants”, je trouve ça très bien comme manière de faire. Car, lorsque tu crées un compte au nom de tes enfants directement (ce n’est pas possible avec finpension Invest si jamais), l’institution financière peut vite devenir pénible le jour où tu veux changer de crémerie, car tu n’as plus la mainmise dessus comme ce sont tes enfants. Et il faut prouver tout un tas de choses pour y parvenir. Non merci!

Est-ce que finpension Invest est fiscalement optimisé?

Oui, et c’est justement son principal avantage face à VIAC Invest.

finpension Invest utilise des ETFs irlandais: la retenue à la source sur les dividendes américains passe de 30% à 15% (cette partie est automatique), et tu peux même réclamer ces 15% via le formulaire DA-1 (crédit d’impôt forfaitaire) pour descendre à 0% (dès CHF 100 de retenue récupérable). Cette optimisation vaut environ 0.30% de performance par an. Attention toutefois: la récupération DA-1 sur le reporting de finpension n’est pas encore validée par les autorités fiscales cantonales (une procédure judiciaire est en cours; finpension est confiant mais ne peut pas le garantir). À l’inverse, VIAC Invest utilise des fonds suisses, moins optimisés sur ce point et sans possibilité de formulaire DA-1.

Sur le long terme, ce détail améliore ton rendement net.

Est-ce que je peux laisser dormir du cash sur finpension Invest?

Non, contrairement à VIAC, finpension Invest ne propose pas d’option 100% cash (et au passage, VIAC ne rémunère plus ce cash: 0.00% à ce jour). Mais tu peux placer la partie défensive dans un fonds du marché monétaire, ce qui revient au même en pratique.

Où est stocké l’argent que j’investis chez finpension Invest?

Comme finpension est enregistré comme maison de titres auprès de la FINMA, il détient lui-même tes titres, sans passer par une banque dépositaire tierce.

Ton cash non investi est protégé jusqu’à CHF 100'000. Et tes titres sont séparés des avoirs de finpension (patrimoine distinct): en cas de faillite, ils seraient transférés à une autre banque dépositaire, donc protégés.

Comment retirer de l’argent de finpension Invest?

Tu peux te faire verser ton argent sur ton compte bancaire de référence (préalablement vérifié). Les virements vers des comptes tiers ne sont pas autorisés.

Tu peux même programmer un plan de retrait pour recevoir un montant fixe chaque mois (finpension vend alors automatiquement juste ce qu’il faut), pratique pour vivre de ton capital une fois indépendant financièrement.

finpension Invest ou VIAC Invest?

Les deux sont d’excellents robo-advisors avec des frais quasi identiques (en juin 2026, pour Global 100: VIAC 0.46%, finpension 0.47%). En 2026, je place finpension Invest légèrement devant grâce à son optimisation de l’impôt à la source américain (ses ETFs irlandais le divisent par deux automatiquement, plus un potentiel ~0.30%/an via le formulaire DA-1, une récupération dont finpension est confiant mais que les autorités fiscales cantonales n’ont pas encore validée). VIAC garde une option cash sans frais, et évite le droit de timbre grâce à ses fonds indiciels maison (qui subissent toutefois des coûts de spread plus élevés, si bien que le résultat net est comparable).

finpension Invest ou finpension 3a, c’est la même chose?

Non. finpension 3a est un 3ème pilier (= fonds de prévoyance, avec déductions fiscales; et cet argent est bloqué jusqu’à la retraite). finpension Invest quant à lui sert à investir tes économies libres, sans blocage. Idéalement, tu remplis d’abord ton 3a au maximum pour profiter des économies d’impôts, puis tu investis le reste via finpension Invest ou en mode DIY.

finpension Invest ou neon Invest?

Faire une telle comparaison, c’est comme comparer des pommes et des poires: neon Invest n’est pas un robo-advisor, c’est une plateforme de trading. Tu y achètes toi-même tes ETFs et actions, sans gestion automatisée.

Et les “modèles de portefeuille” que neon a lancés depuis? neon le dit eux-mêmes: pas de profil de risque réglementaire, pas de rebalancing automatique, pas de gestion. C’est une “liste de courses” d’ETFs prête à l’emploi, que tu dois ensuite gérer toi-même.

Donc la vraie question, c’est où tu en es sur l’échelle de l’investisseur en bourse: si tu veux le pilote automatique complet, c’est finpension Invest. Si t’es prêt à gérer ton portefeuille toi-même, alors tu trouveras moins cher comme plateforme de trading en ligne que neon Invest (cf. mon article: Meilleure plateforme de trading en Suisse (comparatif 2026)).

finpension Invest ou Interactive Brokers (IBKR)?

Pommes et poires: finpension Invest est un robo-advisor (gestion automatisée), tandis qu’acheter le VT (le fameux “buy and hold”) sur Interactive Brokers relève du DIY (tu gères toi-même). Ils sont donc complémentaires, pas concurrents.

Côté frais, VT sur IBKR reste imbattable: c’est le sommet de l’échelle de l’investisseur en bourse. Mais le moins cher veut pas dire le meilleur pour toi aujourd’hui: si t’oses pas encore gérer ton portefeuille toi-même (et tenir le cap pendant un krach), finpension Invest est la marche intermédiaire parfaite avant de passer en DIY.

Et le jour où tu franchis ce pas, tu économises des milliers, voire des centaines de milliers de CHF en frais sur le long terme (je t’ai fait le calcul: investir soi-même vs robo-advisor).