Ces derniers temps, je reçois de plus en plus d’emails de lecteur.rice.s qui veulent savoir si clôturer leur 3ème pilier assurance vie est une bonne décision financière, afin de stopper l’hémoragie que ce type de produit financier crée dans leurs économies. À la place, ils souhaitent investir l’argent de leur retraite dans un pilier 3a optimal comme le 3ème pilier VIAC Global 100 (notre favori chez les Mustachians).

Mais tou.te.s hésitent en voyant qu’ils vont y perdre des milliers ou des dizaines de milliers de CHF en clôturant leur 3ème pilier assurance vie…

Ayant été victime de cette arnaque (désolé, je peux pas appeler ça autrement!) à deux reprises… je ne peux que comprendre leurs énervements et questionnements.

Ça commence toujours comme ça:

Salut MP! J’ai une question concernant ma police d’assurance vie que j’ai avec Helvetia. Il s’agit d’un plan de garantie, prévoyance liée (pilier 3a). J’ai commencé à investir CHF 6'768 par an depuis 2016, et le contrat se termine en 2051. Une partie du contrat est investie dans des produits dérivés incompréhensibles, mais au moins tout ne dort pas sur un compte épargne ne rapportant rien.

La garantie en cas de vie s’élève à CHF 173'020. Selon tes conseils, j’ai demandé quelle serait la valeur de rachat et voici ce qu’ils m’ont transmis: “Valeur de rachat = CHF 15'378.87, et avoir du compte d’encaissement = CHF 564.00 (versement total en cas de rachat: CHF 15'942.87)”

Vu que j’ai déjà versé CHF 40'608, ça voudrait dire que je perdrais plus la moitié du montant investi… du coup je me pose la question si ça vaut vraiment la peine de clôturer ce 3ème pilier, et de transférer la valeur de rachat sur un compte pilier 3a VIAC avec la stratégie Global 100. T’en penses quoi?

Et ma réponse est toujours la même: fais uniquement confiance aux maths et aux données, et surtout pas à ton aversion humaine à la perte d’argent.

Garder son 3ème pilier assurance vie?

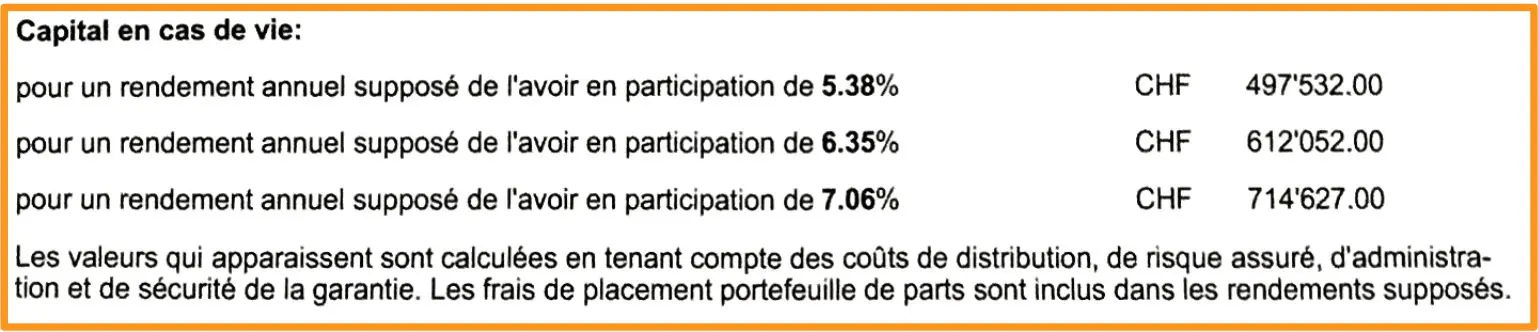

Par chance, l’assurance du lecteur ci-dessus lui a fourni un document montrant différents scénarios possibles de la valeur de rachat de son 3ème pilier assurance vie à terme (i.e. en 2051):

- Garanti au minimum: CHF 173'020

- Avec rendement de 5.38%: CHF 497'532

- Avec rendement de 6.35%: CHF 612'052

- Avec rendement de 7.06%: CHF 714'627

Je précise que ces chiffres sont valables tant que la prime du 3ème pilier assurance vie de CHF 6'768 est payée chaque année jusqu’en 2051.

Ou changer pour un pilier 3a VIAC investi en stratégie Global 100?

L’autre option de notre lecteur est de casser son contrat Helvetia, de récupérer uniquement la valeur de rachat, et d’investir ce montant (ainsi que toutes les futures primes) dans un 3ème pilier VIAC investi en ETFs mondiaux (via la stratégie VIAC Global 100).

Si on pose les chiffres, on obtient:

- Fin 2021

- Retrait de la valeur de rachat pilier 3a Helvetia CHF 15'942.87 (i.e. une perte de CHF 24'665.13, car CHF 40'608 - CHF 15'942.87)

- Clôture du 3ème pilier Helvetia

- Début 2022

- Ouverture du 3ème pilier 3a chez VIAC

- Transfert de la valeur de rachat de CHF 15'942.87 chez VIAC

- Versement annuel de CHF 6'768 de 2022 à 2051

Je mets toutes ces données dans mon tableur “Calcul d’intérêts composés”, et voici ce que ça nous sort en prenant les mêmes rendements boursiers que la simulation du pilier 3a Helvetia:

- Garanti au minimum: CHF 0 [1]

- Avec rendement de 5.38%: CHF 797'074

- Avec rendement de 6.35%: CHF 1'002'005

- Avec rendement de 7.06%: CHF 1'188'489

[1] S’il te reste vraiment CHF 0 en 2051, c’est que tu auras d’autres préoccupations genre une troisième guerre mondiale, et que plus rien ne tournera rond. Dans ce cas, je ne pense pas que ton 3a sera un grand souci. Dans un monde plus équilibré où tu aurais économisé CHF 212'214.87 (15'942.87 + 6'768 x 29), et où tu partirais à la retraite en 2051 en plein milieu du plus gros krach boursier du 21ème siècle, on pourrait imaginer que ton 3ème pilier VIAC ne vaille plus que la moitié voire le quart (dans le pire des cas) de ton montant investi, soit environ CHF 111'000 (si divisé par 2), ou CHF 53'000 dans le scénario catastrophe divisé par 4.

Moi la première fois où j'ai réalisé l'arnaque qu'est un 3ème pilier assurance vie... (crédit photo: Andrea Piacquadio de Pexels)

Conclusion

La réponse à la question “clôturer mon 3ème pilier assurance vie ou pas” est limpide à mes yeux en regardant ce tableau:

| Données en 2051 | 3ème pilier assurance vie Helvetia | 3ème pilier VIAC Global 100 | Différence si choix VIAC |

|---|---|---|---|

| Garanti | CHF 173'020 | CHF 0 (ou plutôt CHF 53'054) | -CHF 119'966 |

| Rendement 5.38% | CHF 497'532 | CHF 797'074 | +CHF 299'542 |

| Rendement 6.35% | CHF 612'052 | CHF 1'002'005 | +CHF 389'953 |

| Rendement 7.06% | CHF 714'627 | CHF 1'188'489 | +CHF 473'862 |

Si j’étais le lecteur qui m’a envoyé l’email plus haut, je passerais dès aujourd’hui chez VIAC avec pilier 3a investi en stratégie Global 100, et résilierais avec un grand sourire mon 3ème pilier Helvetia “Plan de garantie — Prévoyance liée”.

Je te précise un point important tout de même: je prendrais cette décision car mon profil de risque est assez élevé, et que je peux très bien dormir avec tout mon 3ème pilier investi à 100% en bourse. Ceci en sachant qu’au pire des cas je pourrais toujours compter sur mon 1er et 2ème pilier, et surtout (!), sur ma capacité à rebondir et générer de nouveaux revenus.

Et je peux comprendre que ce n’est pas le cas de tout le monde, et que certain.e.s ont besoin de plus de garanties concernant l’argent de leur épargne privée pour leur retraite.

Et si c’est un pilier 3b (et pas un 3a) qu’on t’a vendu?

C’est exactement la même arnaque, juste sous un autre nom. À Genève et à Fribourg, les assureurs poussent des contrats “pilier 3b” liés à une assurance-vie en brandissant la carotte de la déduction fiscale cantonale. Sauf que les frais exorbitants (20 à 30% des primes!) et les rendements minables rendent le produit tout aussi toxique qu’un 3a mixte.

Si c’est ton cas, je t’invite à lire Pilier 3b c’est quoi, et faut-il vraiment en ouvrir un?

J’y démontre chiffres à l’appui que le coût d’opportunité d’un pilier 3b dépasse largement l’économie d’impôts promise par ton courtier.

Et toi, tu t’es déjà fait avoir en prenant un 3ème pilier mixte lié à une assurance vie? Si oui, tu vas faire quoi après la lecture de cet article?

Crédit photo en-tête: Mikhail Nilov de Pexels

Dernière mise à jour: 22 février 2022