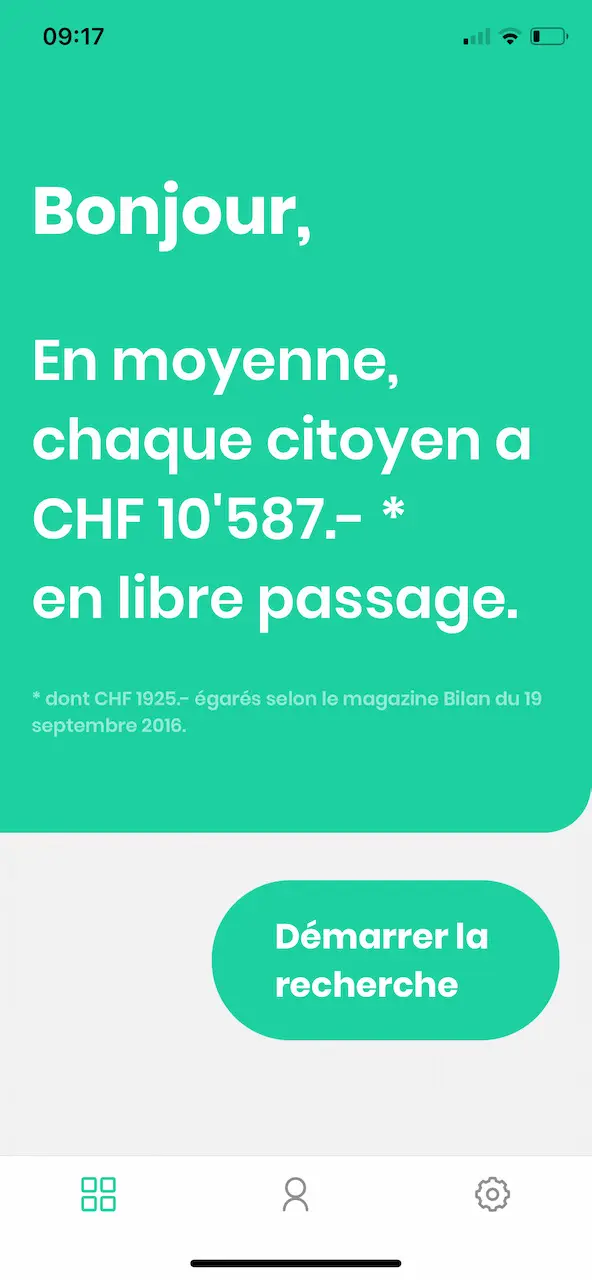

En Suisse, à ce jour, y’a 55 milliards d’avoirs en libre passage, dont 13 milliards dont les propriétaires n’ont pas été retrouvés. Ça concerne genre 20% de la population. C’est là que tu te dis que ça pourrait peut-être être ton cas, et que ça pourrait t’intéresser d’en savoir plus.

Surtout quand tu vas savoir que tu pourrais aussi faire faire des bébés à cet argent qui t’appartient :)

“Heu MP, désolé de t’interrompre dans ta lancée, mais tu me rappelles vite fait ce que c’est un libre passage stp?”

C’est quoi un libre passage?

Ah oui, bonne question! Parce que moi-même je savais pas ce que c’était quand on a reçu un courrier après un changement de job il y a quelques années de ça.

En gros, quand tu es salarié, tu cotises à la LPP (aussi connu sous le nom de 2ème pilier) avec ton employeur. L’argent que tu y accumules est pour payer ta retraite quand tu y arriveras (la “vraie”, pas notre FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”) hein :D).

Et quand tu changes d’employeur, où que tu passes par la case chômage, ou que tu prends un congé sabbatique, ou encore que tu quittes la Suisse pour un moment, et ben tout l’argent de ta LPP va sur un compte transitoire qu’on appelle compte de libre passage. Les autres noms que t’as peut-être aussi entendus et qui réfèrent au même argent sont: prestations de sortie, ou prestations de libre passage.

Et si après tu reprends un emploi de salarié, c’est ta responsabilité de faire la demande de transfert de tes avoirs libre passage pour qu’on les mette chez la caisse de pension LPP de ton nouvel employeur.

La première question que tu te poses ensuite, c’est de te demander à quoi ça te sert de savoir si tu as un tel montant d’argent en libre passage, parce qu’au final, c’est de l’argent bloqué pour ta retraite non?

Je te répondrais que d’abord, ça reste intéressant à connaître quoi qu’il arrive pour le calcul de ta fortune nette. Parce qu’en temps qu’aspirant FIRE, c’est important de connaître le montant de tous tes avoirs pour que tes calculs soient au plus justes.

Ensuite, ça pourrait aussi t’intéresser d’être au courant que t’as de l’argent en libre passage pour les quatre raisons suivantes:

- Si tu recherches tous tes fonds propres disponibles pour l’achat de ta résidence principale en Suisse

- Si tu souhaites te mettre à ton compte comme indépendant

- Si tu veux prendre une retraite anticipée 5 ans plus tôt que l’âge légal en Suisse

- Si tu quittes définitivement l’UE/AELE

Parce que oui, ce sont quatre conditions où tu peux toucher à ton cash qui est dans la LPP.

Fais bosser l’argent de ton libre passage aussi!

Mais la raison qui me pousse à te parler de ce sujet aujourd’hui, c’est surtout pour t’expliquer que cet argent en libre passage est mis automatiquement sur un compte bloqué auprès de la Fondation Institution supplétive LPP de la Confédération (aka caisse supplétive) après deux ans sans nouvelles de ta part — c’est genre le dernier filet de sécurité suisse pour ne pas que ces avoirs soient perdus/oubliés à jamais.

Et autant te dire qu’en général, les avoirs LPP sont investis de manière conservatrice (et c’est normal, c’est pour ta retraite après tout), mais alors quand ils finissent à la caisse supplétive, alors là, tes rendements vont être vraiment pas top… (voir négatifs si tu regardes certaines années précédentes). Pour te donner un exemple concret, le taux de 2021 de cette caisse supplétive était de 0.01% de rendement…

L’alternative à ça, c’est que dès que tu sais que tu as de l’argent en libre passage, bah tu le transfères chez VIAC ou chez valuepension afin de l’investir (un prochain article s’en vient au sujet de quelle plateforme choisir selon ta situation), et lui faire faire des bébés pendant que toi tu vaques à tes occupations.

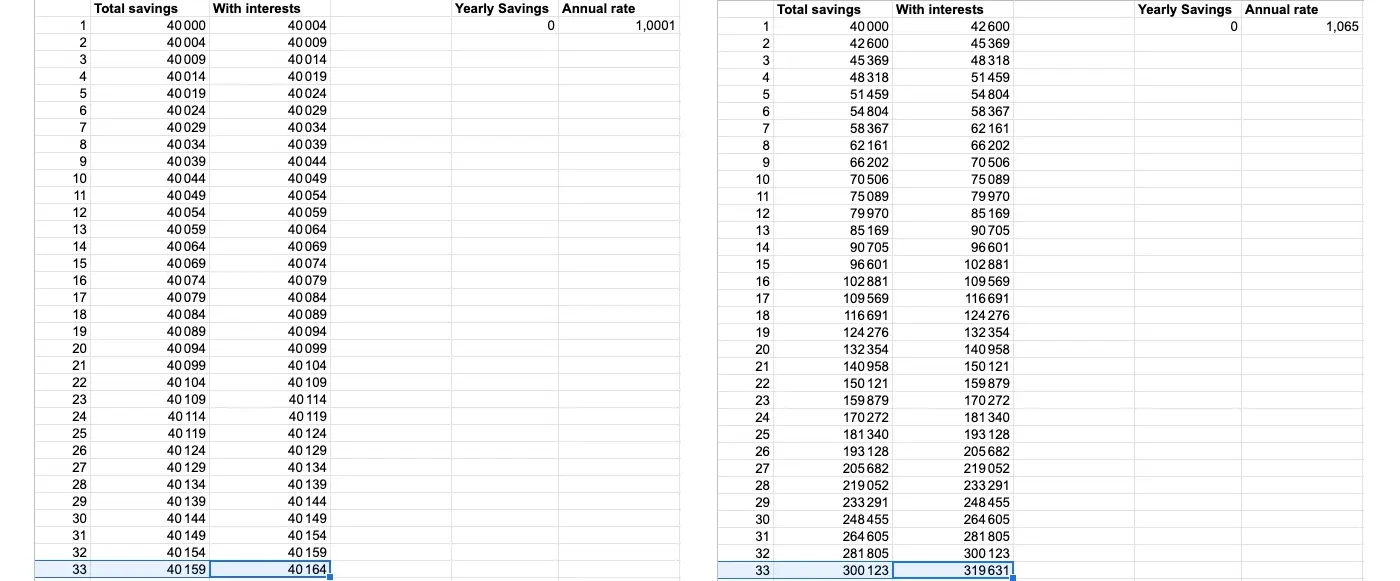

Parce qu’imaginons que tu changes de job à 32 ans, avec CHF 40'000 de libre passage, et que l’âge de la retraite officiel en Suisse soit toujours à 65 ans d’ici là, ben voilà la différence de rendement si ce capital est placé à 0.01% (caisse supplétive) ou bien à 6.5% (via VIAC ou valuepension):

- Valeur LPP libre passage non placé, à 65 ans: CHF 40 ‘164

- Valeur LPP libre passage placé, à 65 ans: CHF 319'631

Donc, la morale de cette histoire, c’est que oui, ça t’intéresse soudainement à fond de savoir si t’as des avoirs de libre passage qui traînent quelque part pour commencer à les faire bosser pour toi au plus vite!

Laisse-moi te présenter Kala

Après avoir réalisé le cash que tu perds à ne pas investir ton libre passage, tu te demandes naturellement:

Mais comment je peux savoir si j’ai des avoirs de libre passage que j’ai oublié de récupérer, hein dit, MP?

La réponse jusque fin 2020, c’était: “Va sur le site de la Centrale du 2e pilier (l’institution qui assure le lien entre caisses de pension LPP et assurés), qui effectuera les recherches pour toi. C’est presque simple, suffit d’envoyer un courrier!”

“Un courrier? En 2020? Sérieux?”

Sauf que, depuis le 01.12.2020, y’a une équipe de gaillards du Jura (le fondateur est du même réseau que Icanfly, ça doit avoir un truc avec l’air pur de la région ^^) qui a vu un potentiel de business derrière ce beau vieux site web des années 2000 et ses processus via formulaires papier.

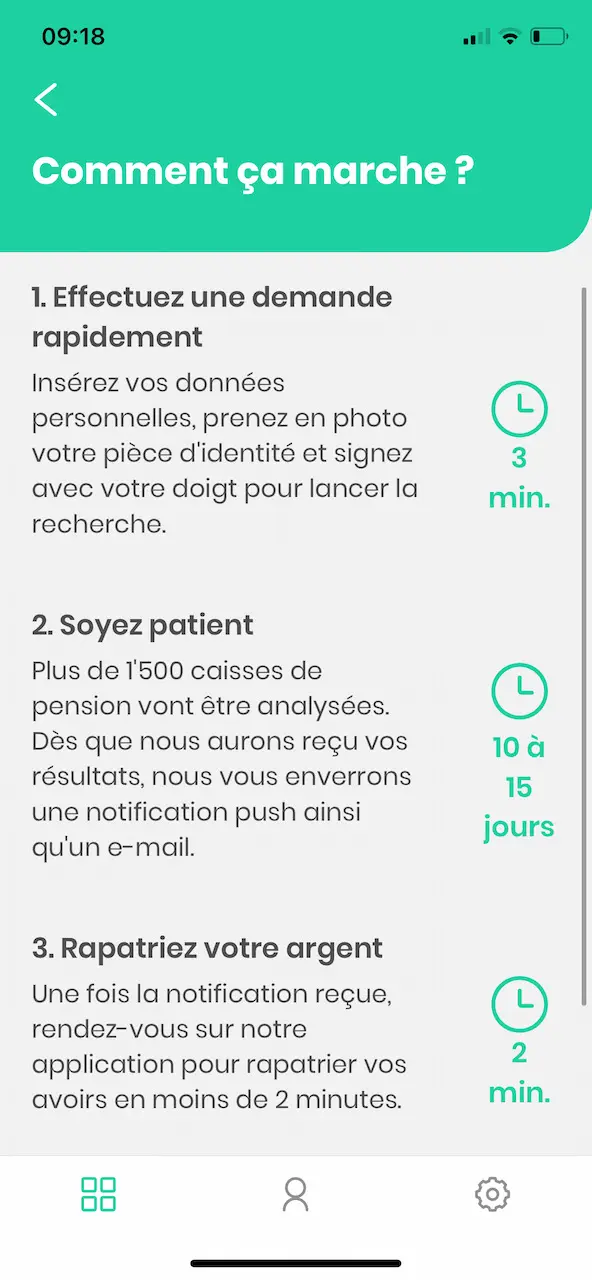

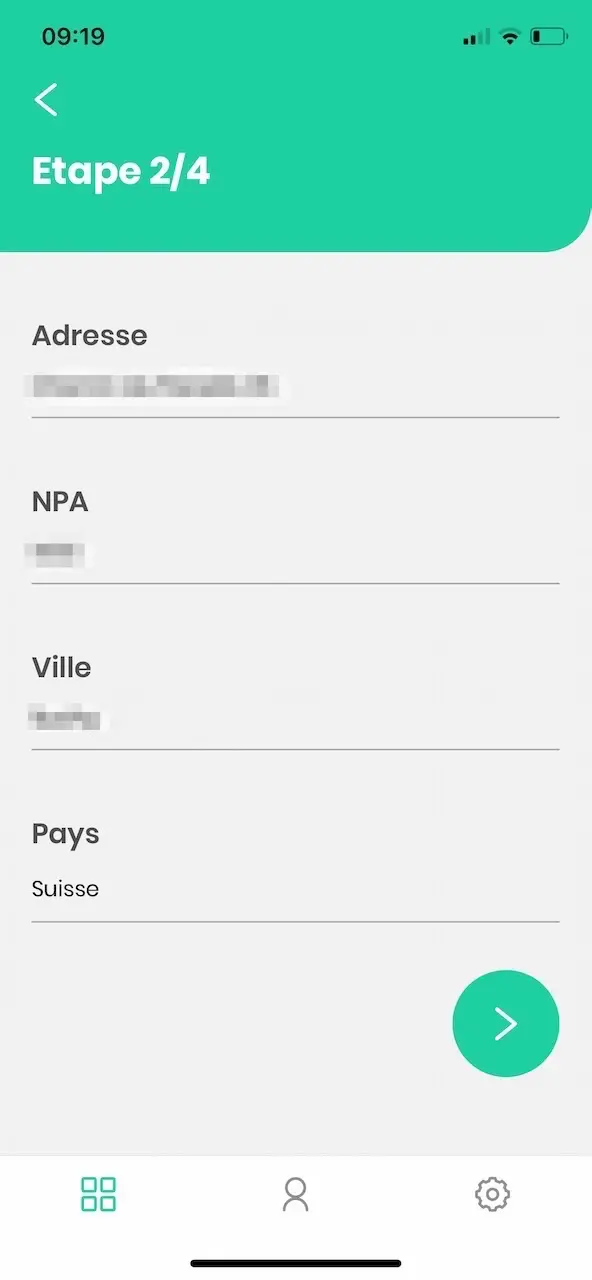

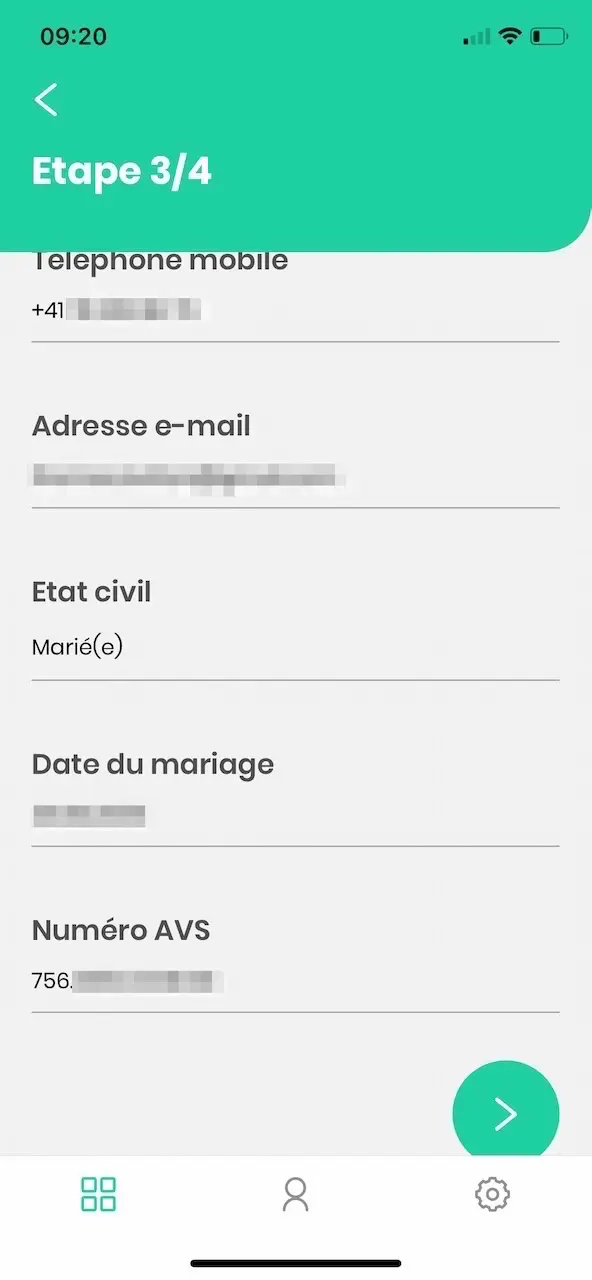

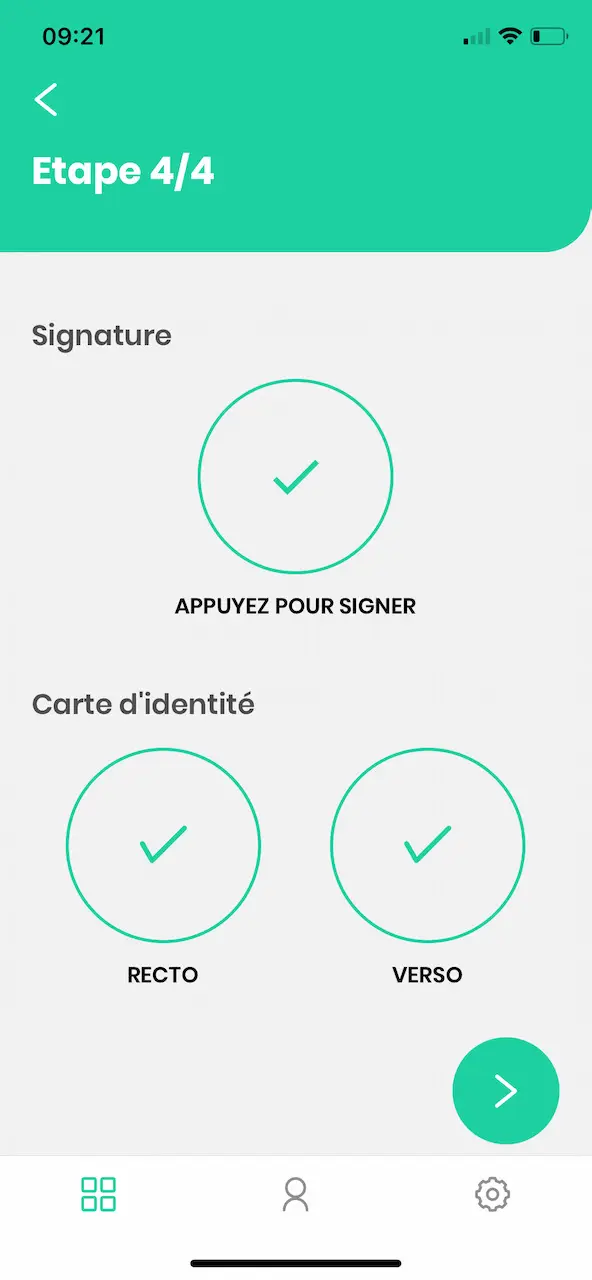

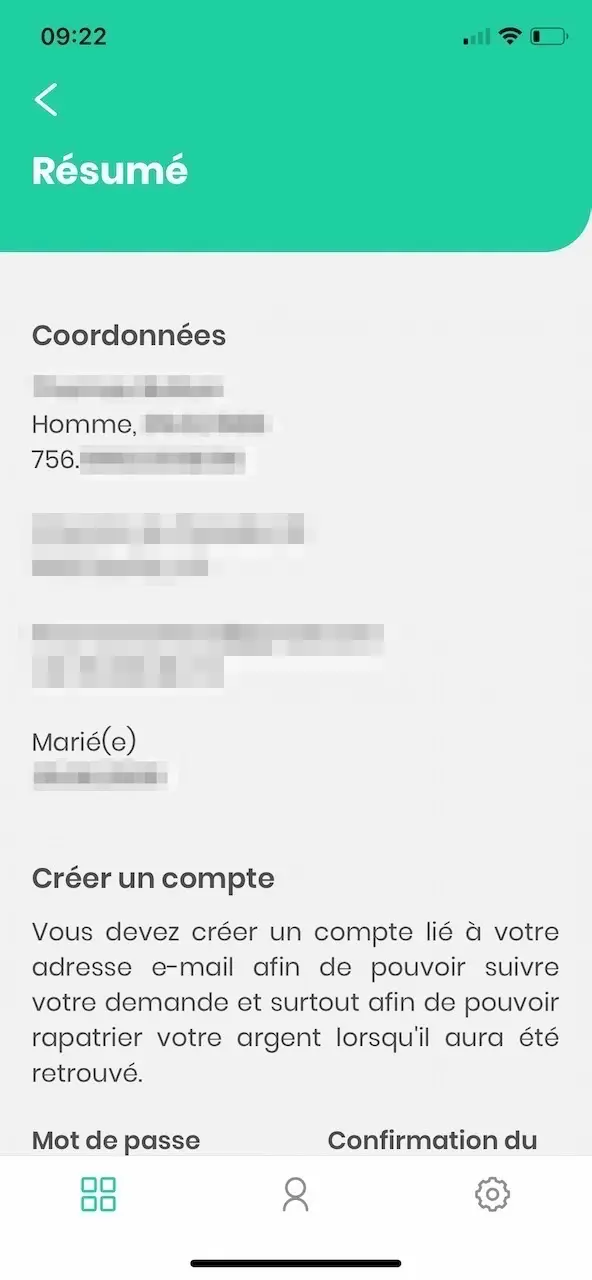

Pour te la faire courte, l’équipe de Kala a créé une application mobile qui te permet de rechercher tes fonds libre passage dans les plus de 1'500 instituts de prévoyance en Suisse, et ce, littéralement en 3 minutes (si t’as ta carte d’identité et numéro AVS sous la main). Les captures d’écran (cf. plus bas dans l’article) de ma demande en sont la preuve.

Et c’est gratuit.

Trop beau pour être vrai?

C’est ce que je me suis demandé aussi car je voulais pas rentrer des infos aussi confidentielles que ça dans la première app venue.

Ni une ni deux je check sur LinkedIn qui est dans cette société. Et là, outch, le fondateur et directeur bosse chez Swiss Life Select. Méga gros warning dans mon cerveau en mode “Swiss Life Select = assurance = 3èmes piliers que j’aime pas du tout” :)

Et mon cerveau qui enchaîne “Ouais donc c’est sûr, ils vont revendre les données aux assurances, donc, non merci! Tchô bonne!

Après quelques pérégrinations sur le site web de kala.ch (notamment leur FAQ), je vois que non, ils ne vont pas vendre les données.

Aussi, en creusant un peu plus le CV de Diego sur LinkedIn, il s’avère ne pas être “juste un assureur”, mais plutôt un serial entrepreneur avec un job à côté :)

Intrigué, mon cerveau rationnel me dit que ça serait intéressant de creuser encore plus, en posant directement mes questions au fondateur directement.

Interview avec Diego Rohner, fondateur et directeur de Kala

Je te mets son profil LinkedIn ici si tu veux voir son parcours en détail.

Mes aprioris concernant Diego et Swiss Life Select sont tout de suite tombés tellement c’est un gars cool, du Jura (j’adore c’te région :))

Du coup, je n’y ai pas été par quatre chemins, et ai été assez cash avec lui. Je te mets la transcription résumée de notre discussion Zoom ci-dessous:

MP: C’est quoi votre business model puisque c’est gratuit pour le client final? Vous vous faites de l’argent comment? Vous revendez les données à des assurances et autres joyeusetés?

Diego: C’est marrant car c’est toujours la même première question qu’on me pose.

En gros, notre business model n’est pas basé sur le B2C (i.e. pour les clients comme toi ou tes lecteurs). On ne gagne pas d’argent avec cette version de Kala. C’est un investissement en fait, mais j’texplique ça après.

D’abord, je réponds à ta question. En fait, le business model de Kala est basé sur le B2B, qui est une version pro pour les courtiers, banquiers, assureurs, fiduciaire, et autres études d’avocat. Car en Suisse, nos estimations nous montrent qu’il y a 65'000 demandes faites à la Centrale du 2ème pilier chaque année, dont 50'000 demandes faites par des pros. Leurs besoins à eux sont pour faire de la planification financière ou de retraite, ou lors de décès avec la gestion des successions, ou encore des divorces.

Et sachant que ce genre de travail de demande à la Centrale prend entre 6-8 semaines de suivi de dossier, bah y’a passablement de conseillers qui ne le font pas car c’est long et pénible.

C’est donc en vendant Kala aux pros qu’on va faire du business.

MP: OK cool, ça me rassure. Mais du coup, pourquoi vous rendez cette app accessible au grand public?

Diego: Comme je te disais avant, en fait, on voit ça comme un investissement.

On a rendu cette app accessible au grand public pour deux raisons:

- Pour commencer à se faire connaître

- Pour tester vite notre solution en mode pilote, afin de blinder le truc et n’avoir aucun bug, pour qu’on assure notre crédibilité quand on discute auprès des pros — parce que tester ça avec une grosse assurance directement, ça nous prendrait des plombes, alors que là, on est déjà en production :)

MP: OK, mais du coup, ça va rester gratuit à vie ou bien?

Diego: Alors écoute, pour le moment, je peux te garantir que jusqu’à fin juillet 2021, oui ça sera gratuit.

Après ça, suivant comment ça avance avec les professionnels, on stoppera potentiellement l’app grand public. Ou bien on demandera une petite contribution financière à l’utilisateur. On ne sait pas encore.

Du coup, le seul conseil que je te donne ainsi qu’à tes lecteurs, c’est de tester ça maintenant ;)

Ah, et puis, pour être totalement transparent, une fois que tu as reçu ta réponse de la centrale (via une notification push dans l’app Kala, et aussi par courrier directement de la Centrale), on a un employé qui va t’appeler pour savoir si t’es content du service, et que si oui, si tu peux nous noter sur les stores d’application. En aucun cas il ne te forcera la main au niveau de quelle note tu mets, mais c’est pour nous aider au niveau marketing.

MP: Intéressant, et merci pour l’honnêteté, on apprécie ça chez la Team MP. Question idiote peut-être, mais pourquoi ne pas vous financer en proposant des libres passages cool (et en touchant une commission d’apporteur d’affaires) si jamais tu vois que la personne a effectivement de l’argent?

Diego: héhé, on y a effectivement pensé. Et on a même commencé à activer cette fonctionnalité dernièrement. Pour l’instant, une fois que tu sais que tu as des fonds libre passage, tu vas te voir proposer de les investir via des fonds de placement Mirabeau et Gonet, et ça, en 3 clics. Alors je sais que toi tu préfèrerais du VIAC ou autre, mais pour le moment, nous ne sommes pas encore partenaires avec eux.

Et Mirabeau et Gonet sont des banques privées avec des centaines d’années d’expérience derrière elles, et surtout ce sont les premières qui nous ont approchés et qui ont été d’accord de complètement digitaliser le processus d’adhésion. Et qu’on s’le dise, c’est toujours beaucoup mieux que les rendements proposés par la caisse supplétive :D — par exemple avec le fonds Gonet le plus utilisé par nos clients privés, qui est assez “sécuritaire” (30% actions, le reste en obligations et immobilier) et ne coûte “que” 0.73% de TER, ce qui n’est pas si mal comparé à la compétition (et surtout, de nouveau, comparé à la caisse supplétive! :D)

MP: Tieu vous pensez à tout :) Après t’as raison, on préfère VIAC sur mon blog, mais rien n’empêche les lecteurs qui retrouvent des fonds de faire la demande de transfert manuellement. Autre question qui me reste à l’esprit: tu me garantis donc que vous ne vendez jamais les données à des tiers?

Diego: Yep, 100% garanti. Si on fait ça, on se tire une balle dans le pied, parce qu’en 2021, les gens ne se font plus avoir, surtout avec de telles données et un produit gratuit.

Donc non, on ne revendra JAMAIS les données qu’on a.

Je rajoute même que tout est stocké en Suisse (Hostpoint), et qu’on est compliant avec la RGPD.

Et pour ce qui est de la sécurité, toutes les communications entre l’app et le serveur sont sécurisées via SSL. Et au niveau des données, les photos de la carte d’identité et la signature sont encryptées.

MP: Ah parfait, tu m’as devancé avec mes questions liées à la sécurité. Si on continue dans la technique, comment vous faites pour interroger 1'500+ instituts de prévoyance? Vous avez beaucoup de stagiaires?! :D

Diego: Ahah, nan t’es dingue. On n’interroge pas toutes ces institutions manuellement. En fait, ce qu’on fait, c’est qu’on utilise le service proposé au citoyen par la Centrale du 2ème pilier, et c’est elle qui se charge de faire tout le scanning. Nous on a “juste” automatisé la partie visible de l’iceberg pour l’utilisateur final avec la saisie et l’envoi des demandes.

Et pour te dire comme ça marche fort; on a lancé le service le 01.12.2020, et au 26.02.2021, on avait déjà traité 3'331 demandes!

MP: Ah ouais, pas mal! Ça décolle bien ton truc. Et si je fais ma demande après qu’on boucle, ça prend combien de temps pour que je reçoive les infos de la Centrale du 2ème pilier?

Diego: Alors, en temps normal, on disait environ 2 semaines. Mais depuis qu’on a lancé Kala, la Centrale du 2ème pilier s’est retrouvée submergée de nouvelles demandes… ahah… du coup, maintenant on indique 25 à 40 jours ouvrables pour avoir la réponse dans l’app.

Et comment ça se passe, en fait c’est simple:

- Tu reçois une notification live dans l’app Kala qui va t’indiquer si oui ou non y’a des avoirs perdus qu’on t’a retrouvés

- Et ensuite, la Centrale du 2ème pilier t’envoie dans la foulée un courrier avec le montant exact et les instituts de prévoyance où y’a du cash à ton nom

Après cet échange avec Diego, ça m’a bien rassuré et franchement, c’est assez cool comme idée et comme système.

Test application mobile Kala

Même si je sais que j’ai (normalement :D) pas de libre passage perdu, j’ai pas pu résister à tester l’app Kala. Et aussi comme ça, ça m’a permis de te faire des captures d’écran comme tu aimes tant :)

Et effectivement, je te confirme que si t’as ta carte d’identité sous la main, ainsi que ton numéro AVS (dispo sur ta carte d’assurance maladie), alors ça prend vraiment que 3 minutes :)

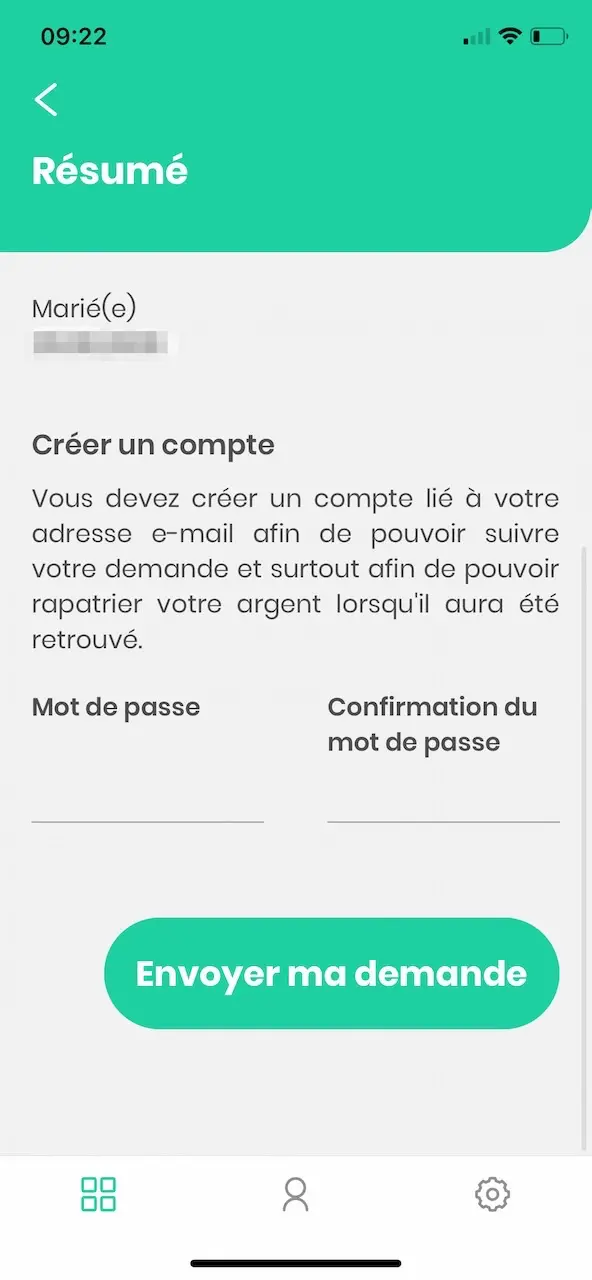

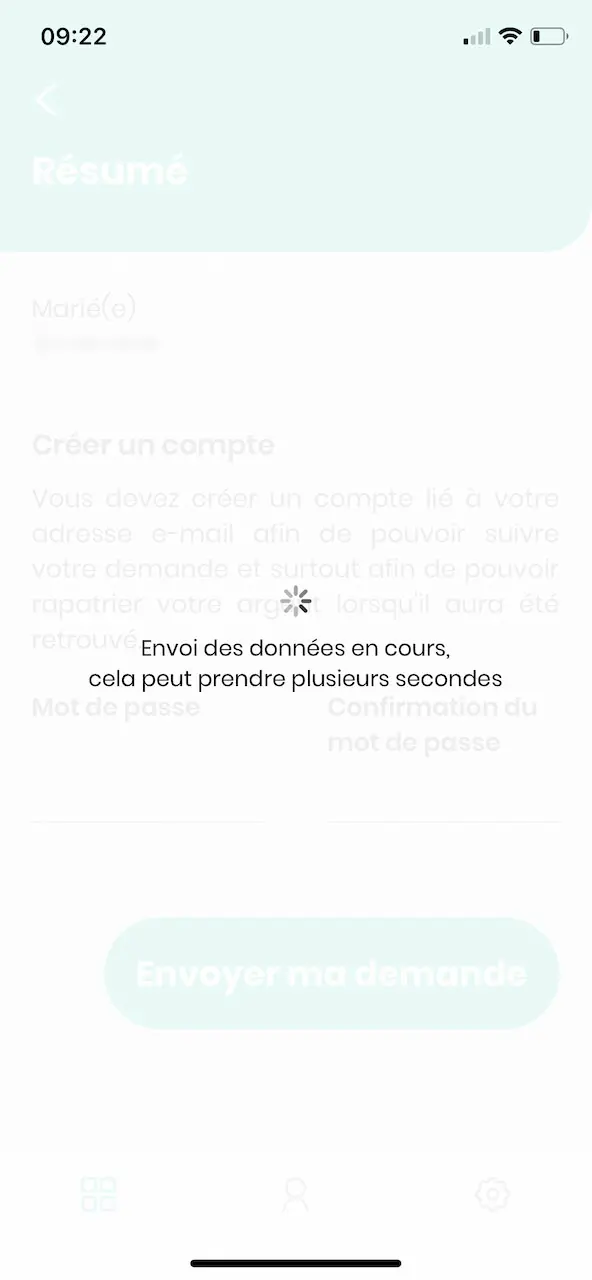

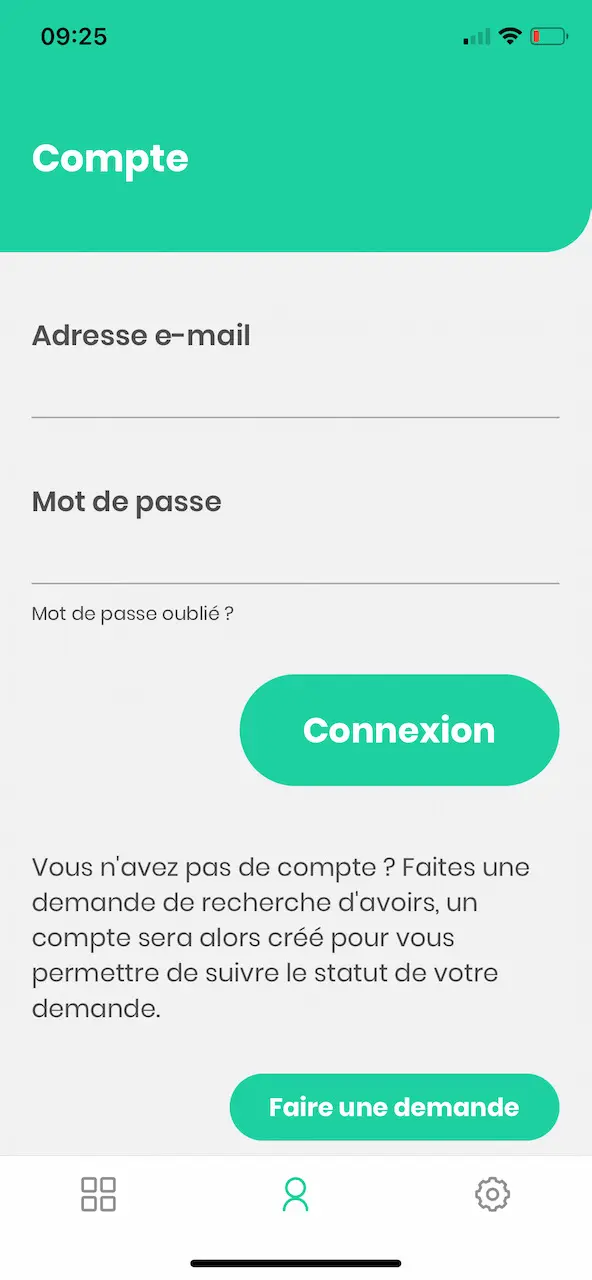

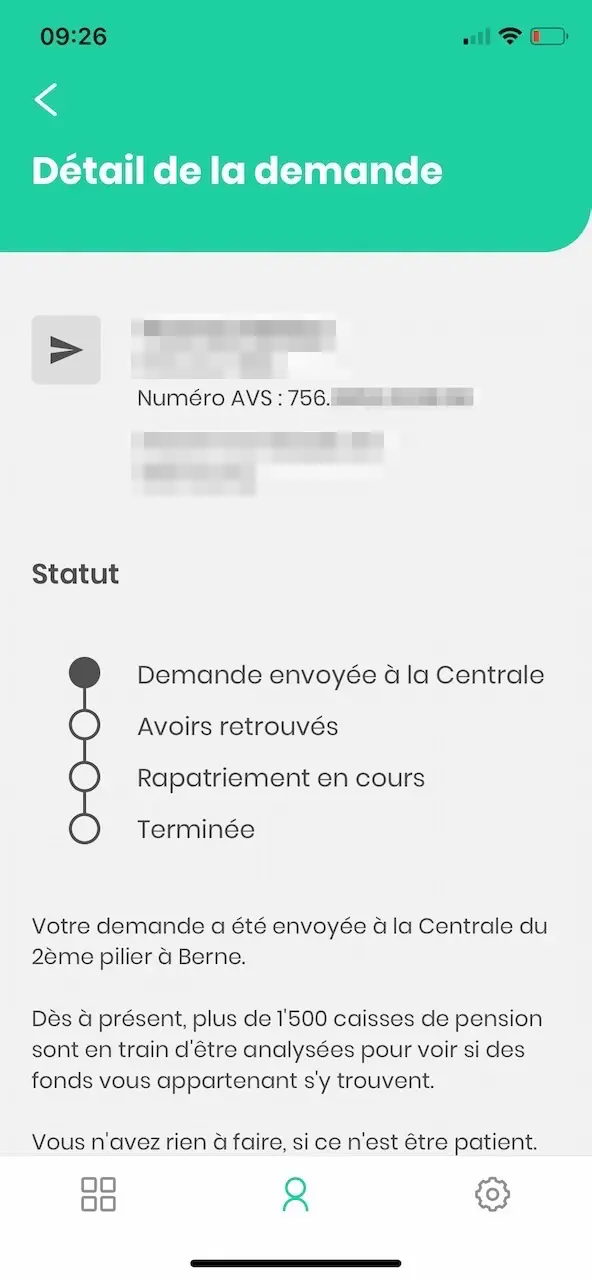

La preuve en images:

Signature de la demande de recherche d'avoirs du 2ème pilier effectuée avec succès dans l'application mobile Kala (suite)

Résumé de la demande de recherche d'avoirs du 2ème pilier effectuée dans l'application mobile Kala (suite)

Mon avis Kala

J’étais assez sceptique avant de parler avec Diego, mais maintenant je suis 100% rassuré comme je comprends leur business model.

Je te recommande donc vivement de faire ta propre demande via leur app mobile pendant que c’est encore gratuit (jusqu’à fin juillet 2021 pour rappel).

Et si tu retrouves des avoirs LPP perdus, et ben:

- Viens célébrer ça sur cet article en laissant un commentaire pour nous dire combien t’as retrouvé

- N’hésite pas à noter Kala sur le store Apple ou Google pour les remercier du service, ça peut pas faire de mal pour leur boîte

- Transfère tout ce cash (ou qu’une partie, dépendant de ta situation légale) chez une institution où tu peux faire bosser ces CHF durement gagnés pendant les prochaines dizaines d’années jusqu’à l’âge légal de la retraite suisse

Consommateurs ou investisseurs, qui a le (vrai) …

De locataire à propriétaire frugaliste: l’histoire...

Dernière mise à jour: 14 avril 2021