Chaque année, je remplis mon pilier 3a jusqu’au maximum légal (le montant maximum 3ème pilier pour 2026 est de CHF 7'258), ce qui me permet de déduire ce montant de ma facture fiscale. Concrètement, je paie en gros CHF 1'000 en moins d’impôts par année grâce à ça.

Cette optimisation fiscale bien connue des Suisses est encore plus valable depuis quelques années, car on peut dorénavant investir cet argent du pilier 3a en actions à 100%. C’est ce que je fais depuis plusieurs années en utilisant VIAC et finpension, et plus précisément leur stratégie de portefeuille dénommée respectivement “Global 100” et “Actions 100 (Prévoyance)".

Mais ce qui est moins connu, c’est que tu peux économiser des dizaines de milliers de CHF en impôt lorsque tu t’apprêtes à retirer ce cash (car oui, tu dois payer des impôts lorsque tu retires ton argent d’un pilier 3a…)

Mais pour ça, il faut mettre en place une stratégie dès que tu commences à cotiser pour ton pilier 3a.

Comment économiser encore plus d’impôts avec le retrait échelonné du pilier 3a?

Grâce à la technique du retrait échelonné de ton argent du pilier 3a, tu peux économiser plusieurs dizaines de milliers de CHF en impôts! En pourcentage, on parle d’économies d’impôts suisses allant jusqu’à 70%, c’est assez dingue!

Et le plus incroyable, c’est que c’est légal tout ça (je te donne les détails plus bas, car les règles diffèrent selon les cantons, évidemment)! Mais personne ne te l’apprend à l’école pourtant…

Toute l’astuce repose sur deux points.

Le premier point est que la loi suisse dit actuellement que le retrait de ton argent du pilier 3a doit être retiré au plus tôt cinq ans avant d’atteindre l’âge normal de la retraite. C’est à dire à 59 ans pour une femme, et à 60 ans pour un homme.

Le second point est que l’impôt que tu vas payer sur le retrait de ton pilier 3a suisse est progressif en pourcentage. Imagine que ton capital 3a soit de CHF 273'040, et que tu le retires d’un coup, alors ton impôt va être de 8% par exemple (pour un homme de célibataire, sans enfants, et vivant à Zürich). Mais si au contraire tu retires cet argent en quatre fois (i.e. 4x CHF 68'260), et bien, le taux d’imposition ne sera plus que d’environ 5%.

L’idée est donc de faire un échelonnement du retrait de ton pilier 3a sur plusieurs années afin de bénéficier de ce rabais fiscal suisse.

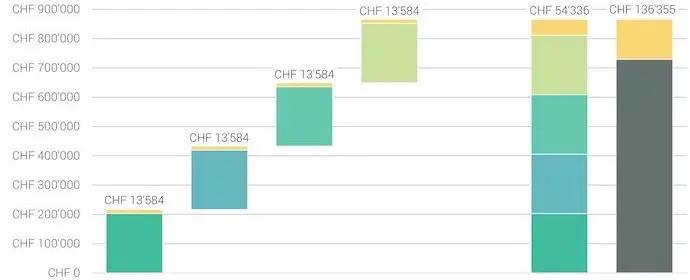

VIAC l’explique si bien en image que je te mets leur graphique ici:

L’avantage fiscal entre un retrait échelonné et un retrait unique est de CHF 7'823. Et ça, sans ne faire aucun effort mis à part ouvrir quatre comptes à la base :)

Comme on parle d’augmentation d’imposition en pourcentage, ça veut dire que plus ton capital du pilier 3a est gros, plus l’économie d’impôt suisse va être substantielle.

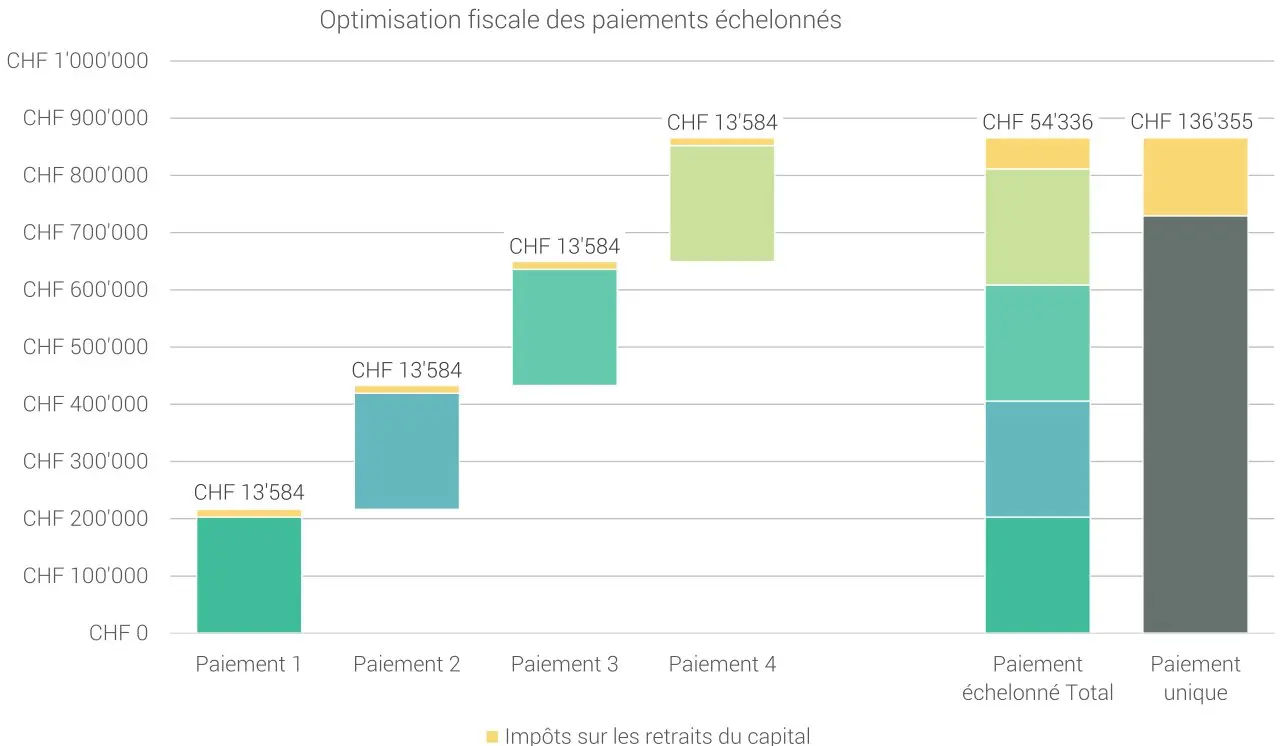

Genre sur CHF 750'000 de pilier 3a, si tu paies 8% d’impôt via un retrait unique ça te donne CHF 60'000 d’impôts, alors que si tu ne paies que 5% via quatre retraits, ça te donne CHF 37'500. Ça te fait donc CHF 22'500 d’économisé grâce à un échelonnement du retrait!

Optimisation fiscale pilier 3a investi en bourse

Et on ne s’arrête pas là! Car comme nous, en tant que bon Mustachian, on investit tout notre pilier 3a en bourse, on peut encore plus optimiser sur notre facture fiscale!

Comme tu commences à le savoir, plus tu commences à investir tôt dans ta vie, plus un capital initial va être gros grâce à la magie des intérêts composés.

Imaginons que tu as un horizon de placement de ton pilier 3a de 40 ans.

Si tu remplis quatre piliers 3a (tous investis en bourse) à la suite les uns des autres chaque 10 ans, ton premier pilier 3a sera plus gros à la fin, car les intérêts composés auront eu plus d’années (i.e. 40 ans) pour “faire des bébés” (via les dividendes et l’augmentation en capital des actions dans lesquels tu investis).

Ton second pilier 3a ouvert 10 ans après le premier va donc avoir eu moins de temps de vie (i.e. 30 ans) pour profiter des intérêts composés. Et idem pour tes troisièmes et quatrièmes piliers 3a.

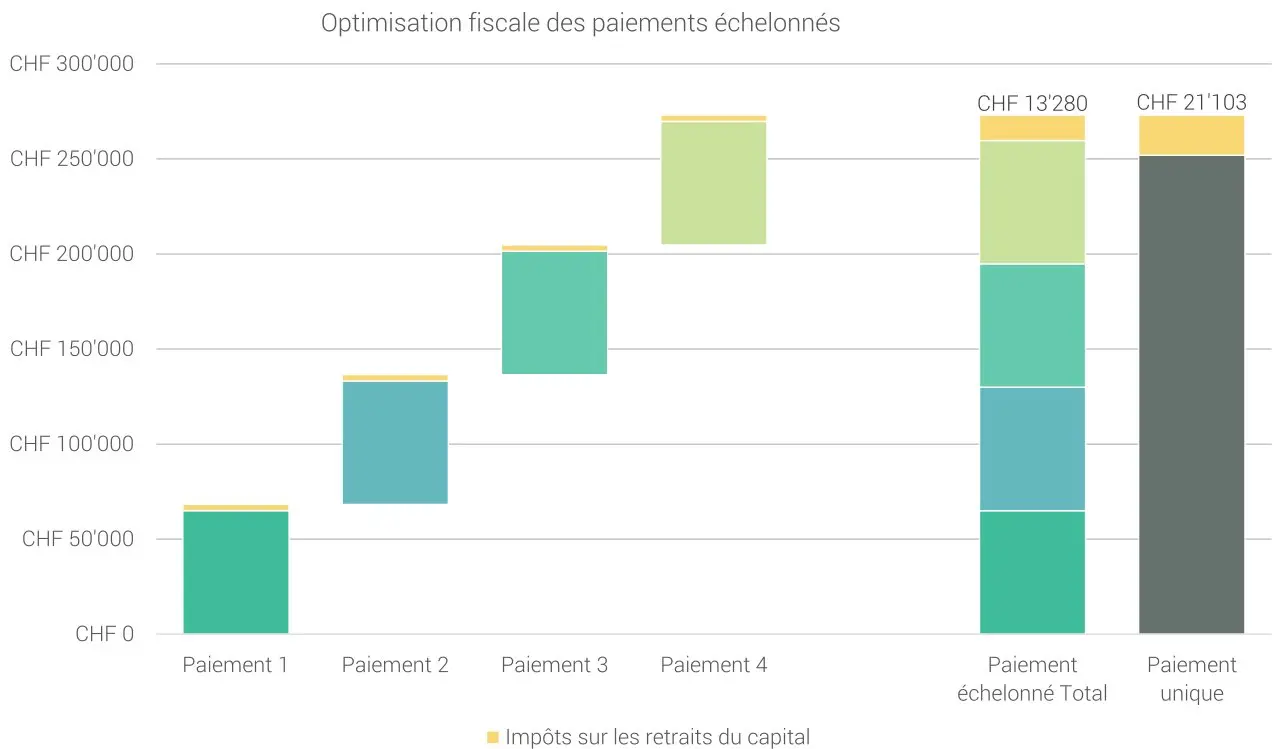

En image ça donne ça:

Quatre piliers 3a investis en bourse à 10 ans d'intervalle chacun augmentent de manière différente en raison des intérêts composés (source: VIAC)

Entre un retrait échelonné et un retrait unique du pilier 3a investi en bourse, l’optimisation fiscale présentée ci-dessus se monte à CHF 68'433. Et ce, toujours grâce à une simple ouverture de quatre comptes différents (i.e. au maximum 1h de boulot, sympa le ROI!!!)

Et comme l’imposition sur le pilier 3a est progressive en pourcentage, tu vas donc payer plus d’impôts sur le retrait de ton premier pilier 3a, un peu moins sur le deuxième, etc.

Mais de nos jours, c’est devenu tellement facile d’ouvrir des piliers 3a en un clic dans une app que rien ne t’empêche d’optimiser encore plus cette économie fiscale sur ton pilier 3a.

La clé de l’optimisation fiscale maximale d’un pilier 3a investi en bourse est donc de diviser le versement annuel sur ton pilier 3a en cinq parts égales (cinq étant le nombre légal maximum autorisé de piliers 3a).

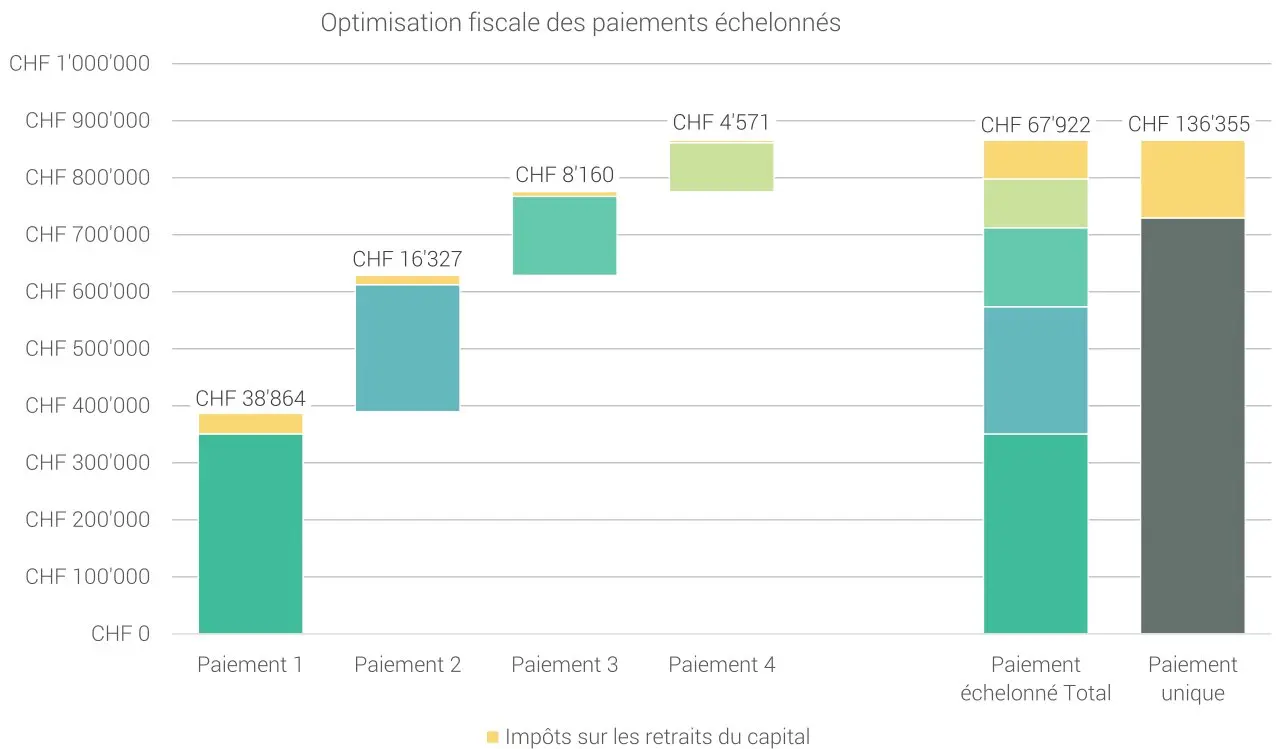

Résultat: tu te retrouves après 40 ans avec exactement le même montant dans chacun de tes piliers 3a. Et donc tu as optimisé au maximum ton imposition comme montré sur cette image:

Voilà comment optimiser au maximum sa fiscalité suisse avec un pilier 3a investi en bourse (source: VIAC)

Maximum légal nombre de piliers 3a

La loi suisse indique qu’on peut commencer à retirer son capital en pilier 3a au plus tôt cinq ans avant l’âge de la retraite officielle suisse (respectivement 65 et 64 ans pour les hommes et les femmes en 2021).

L’autre loi à respecter est que tu ne peux pas retirer ton capital d’un pilier 3a partiellement. Donc si tu as deux piliers 3a avec CHF 30'000 chacun, tu ne peux pas retirer 15kCHF de l’un d’entre eux. Tu dois légalement retirer soit 1x 30k, ou 2x 30k.

C’est pourquoi tu entends souvent dire qu’il faut créer au maximum cinq piliers 3a suisses pour maximiser ta fiscalité lors du retrait de ces derniers.

La question que je me suis posée après avoir compris qu’il me fallait au minimum cinq piliers 3a, c’était:

Mais je crois avoir lu quelque part que le canton de Vaud est plus sévère en matière d’évasion fiscale, et limite le nombre de retraits de 3a à seulement deux durant les cinq ans précédant la retraite, c’est vrai?

Mis à part dans des documents de banques et assurances, je n’ai pas pu trouver une seule source légale confirmant ces dires sur le site du canton de Vaud.

Du coup, j’ai écrit à l’Administration cantonale Vaudoise des impôts :)

Leur réponse m’a surprise — encore une belle preuve qu’il ne faut pas croire ce que les gens disent sur Internet :D

Tout d’abord, ils m’ont indiqué qu’ils ne sauraient se prononcer sur la législation du pilier 3a dans plusieurs décennies car, ça va sûrement changer entre aujourd’hui et d’ici là.

Ensuite, ils m’ont littéralement dit que “pour le moment il n’y a pas de limite fixée par le Canton de Vaud quant au nombre de comptes de pilier 3a.” Mais qu’il ne faut pas s’amuser à trop jouer avec ce genre de comptes, au risque que ce soit considérer comme de l’évasion fiscale.

Sachant que d’autres cantons sont plus cool par rapport à cette règle, et qu’on ne sait pas dans quel canton on vivra avec Mme MP quand on passera l’âge légal de la retraite suisse, on va donc créer 5 comptes de pilier 3a au minimum. Et au pire, si on reste sur Vaud, on retirera 2 piliers sur une année, et les 3 autres sur une autre année, et ça sera considéré comme 2 retraits comme il semblerait que ce soit la règle implicite qui est autorisée et appliqué par le fisc vaudois.

“Mais j’ai déjà un pilier 3a VIAC avec plusieurs milliers de CHF, je fais quoi moi?!”

J’ai “découvert” cette astuce fiscale suisse durant mes recherches pour mon livre. J’en avais déjà entendu parler auparavant, mais je n’avais jamais pris le temps de comprendre en détail, et surtout d’agir.

Sauf qu’on moment où j’ai voulu mettre ça en pratique la semaine passée, je me suis retrouvé devant un autre souci…

Le pilier 3a VIAC de Mme MP ne comporte qu’un portefeuille (i.e. 1 portefeuille = 1 compte de pilier 3a chez VIAC), qui se monte déjà à 41kCHF à l’heure où j’écris ces lignes…

J’ai donc demandé à VIAC si je pouvais diviser mon pilier 3a en cinq, à tout hasard? Mais non, ce n’est pas possible.

Ma solution va donc être de créer quatre nouveaux portefeuilles sur mon compte VIAC, que je vais remplir à parts égales chaque année jusqu’à ce que mes quatre nouveaux portefeuilles aient le même montant que mon pilier 3a actuel.

Oui, car des frais plus bas et un meilleur rendement compensent souvent les frais de sortie en quelques mois seulement. J’explique quand et pourquoi changer de pilier 3a dans cet article: Changer de 3ème pilier: quand, combien et pourquoi agir

Question additionnelle: puis-je tester un 6ème pilier 3a chez Finpension du coup?

La compétition entre les sociétés de 3ème piliers augmente (tant mieux pour nous, les consommateurs!), et finpension est maintenant ex-aequo avec VIAC. J’ai donc souhaité ouvrir un nouveau compte Finpension (idem que VIAC: un pilier 3a investi en bourse).

Mais est-ce possible si j’ai déjà cinq contrats de pilier 3a en cours chez VIAC?

La réponse est oui!

Comme on l’a vu plus haut, il n’y a aucun nombre maximum légal de combien de piliers 3a tu possèdes en Suisse. Tu peux en ouvrir autant que tu veux. Même si tu n’y mets que CHF 5 pour tester un service.

Là où la loi entre en jeu, c’est lorsque tu veux retirer cet argent au moment de la retraite officielle. À ce moment-là, il faudra simplement que tu fermes plus d’un pilier 3a au cours d’une année, et c’est le total de ces fermetures qui formera la base de calcul pour ton impôt sur ton capital de pilier 3a cette année-là.

C’est aussi simple que ça :)

Résumé échelonnement retrait pilier 3a investi en bourse

Voilà ce qu’on vient d’apprendre:

- L’imposition du pilier 3a est progressive en pourcentage: plus le montant que tu retires est gros, plus ton pourcentage d’imposition va augmenter

- La meilleure stratégie de pilier 3a est d’ouvrir cinq piliers 3a dès le départ pour optimiser ta facture fiscale suisse lorsque tu retireras chacun d’entre eux 1x par an, cinq ans avant l’âge légal de ta retraite

- Chaque année, remplis chacun de tes piliers 3a à parts égales pour optimiser ta fiscalité au maximum

- Si tu as déjà un pilier 3a bien rempli, arrête d’y mettre de l’argent et ouvre quatre autres contrats 3a et remplis-les à part égale chaque année jusqu’à ce qu’ils aient le même montant que ton premier pilier 3a

Et toi, est-ce que tu appliques déjà cette méthode d’économies d’impôts via le pilier 3a en vue de l’échelonnement du retrait de ces avoirs 3a?

Bonus: tutoriel optimisation fiscale pilier 3a avec VIAC

Comme d’accoutumée, j’ai pris des captures d’écran de chacune des étapes lorsque j’ai mis en place cette stratégie d’optimisation fiscale suisse de pilier 3a avec VIAC (via plusieurs portefeuilles Global 100). Et j’en ai fait un tutoriel :)

Code promo finpension

Le code promo finpension ci-dessous te donne droit à un crédit de frais de 25 francs suisses (à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension).

===> MUSTBC <===

Code promo VIAC

===> 3aMust <===

FAQ

Faut-il remplir un seul pilier 3a à fond avant d’en ouvrir un deuxième (puis troisième, quatrième, et cinquième)?

Non. Que tu verses CHF 1'000 sur un seul compte ou CHF 200 sur cinq comptes investis dans la même stratégie, le rendement total est rigoureusement identique. Les intérêts composés fonctionnent de la même manière, peu importe le nombre d’enveloppes.

Au contraire, remplir un seul compte crée un déséquilibre au moment du retrait échelonné: tu te retrouves avec un compte beaucoup plus gros que les autres. Comme l’impôt sur le retrait du 3a est progressif, un gros retrait est proportionnellement plus taxé que plusieurs retraits de montants équivalents.

La meilleure stratégie est donc de répartir tes versements à parts égales sur tes cinq piliers 3a dès le départ. Tu maximises l’optimisation fiscale au retrait, sans rien perdre côté rendement.

Comment ouvrir plusieurs comptes 3ème pilier VIAC …

Mme MP n'a plus de frustration avec notre budget...

Dernière mise à jour: 4 janvier 2026