Yuh 2026 Aktionscode

Verwende den Promo-Code "YUHMP" bei deiner Anmeldung in der Yuh-App.

Du erhältst CHF 50 Trading Credit (Handelsgebühren) + (3 Monate gültig) und 250 Swissqoins, nachdem du CHF 500 auf dein Konto eingezahlt hast (und unterstützt nebenbei noch den Blog, danke!)

Seit mehreren Jahren fragen mich viele von euch nach meiner Meinung zu Yuh. Jedes Mal habe ich geantwortet, dass Neon besser sei. Tatsächlich boten sie bis Anfang 2025 alle Funktionen an, die ein Mustachian braucht, der eine sparsame und effiziente Bank haben möchte.

Seitdem haben sich einige Dinge geändert, und auch meine Meinung über Yuh hat sich geändert. Diese Neo-Bank, die auf der Infrastruktur von Swissquote basiert, hat sich meiner Meinung nach zu einer der besten Zweitbanken entwickelt.

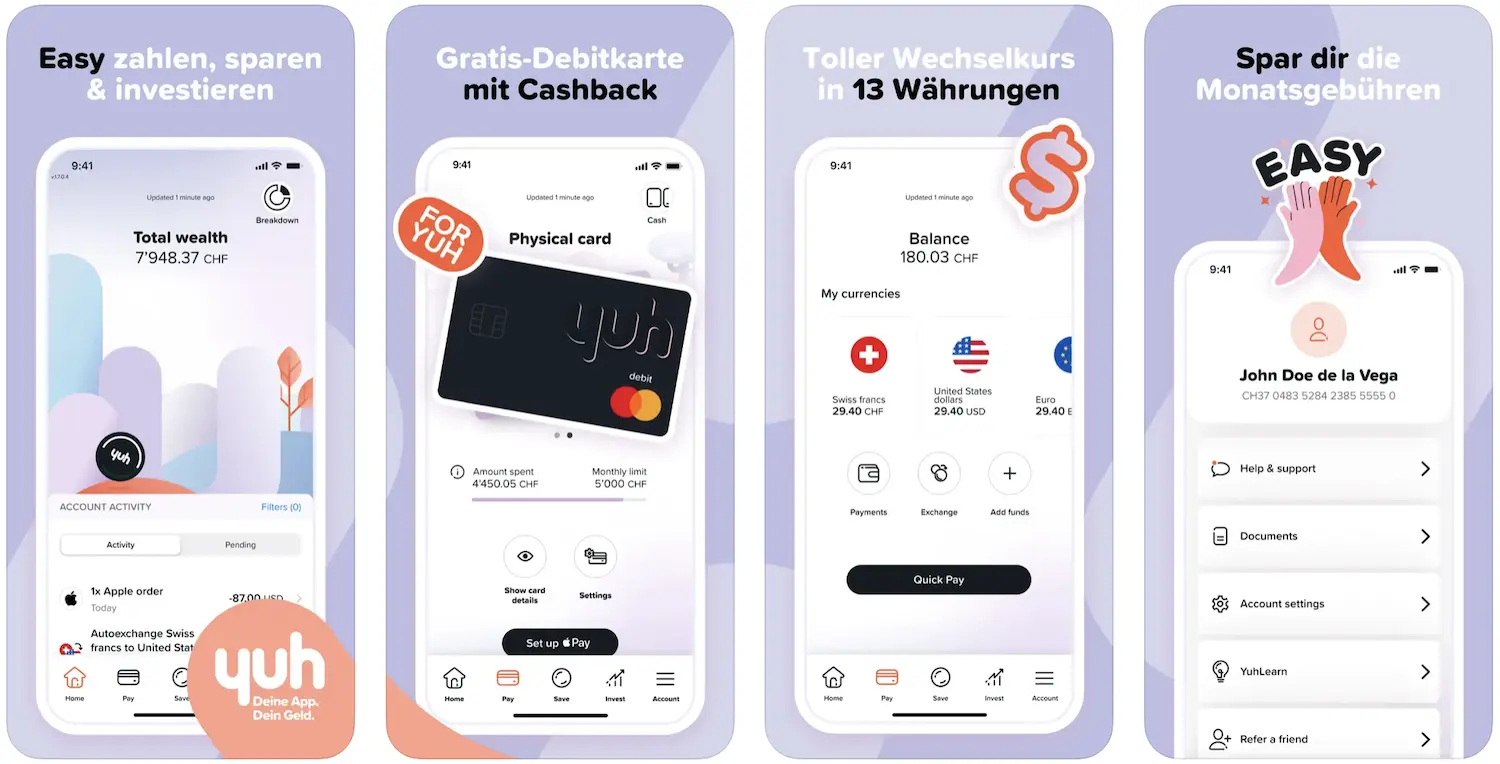

Yuh App im Überblick (inkl. Yuh-Karte)

Kurz gesagt, hier ist meine Meinung zu Yuh, beginnend mit den Vorteilen dieser Neo-Bank:

Was mir an den Bankdienstleistungen von Yuh gefällt

- Aufgebaut auf einer bewährten und sicheren Bankeninfrastruktur, da Yuh aus einem Joint Venture zwischen Swissquote und PostFinance hervorgegangen ist (initiiert von Swissquote-CEO Marc Bürki selbst). Und seit 2025 ist es Swissquote, die 100 % von Yuh besitzt

- Kostenloses Konto in der Schweiz, keine versteckten Jahresgebühren, und das auf Dauer (d.h. keine Werbeaktion, um den Kunden zu locken)

- Angenehme und einfach zu bedienende mobile App, und so flüssig wie eine Finanz-App wie Revolut (vs. die weniger flüssige mobile Banking-App von Zak oder neon)

- Yuh-Konto für Grenzgänger verfügbar, was bei vielen anderen Schweizer Neo-Banken nicht möglich ist (und einen Grenzgänger oft dazu zwingt, sein Gehalt auf ein Euro-Konto in Frankreich oder Deutschland zu repatriieren oder sich für eine teure Schweizer Bank zu entscheiden)

- Eine echte, dedizierte TWINT Yuh App, anstatt der wirklich unpraktischen Lösung von TWINT Prepaid, bei der man das Konto aufladen muss, bevor man Geld ausgeben kann (sehr lästig in den letzten Zeiten, in denen ich das über neon genutzt habe)

- Yuh-App auf Englisch verfügbar, was für Neuankömmlinge, die noch keine unserer Landessprachen beherrschen, sehr praktisch sein kann

Was könnte Yuh in Zukunft besser machen?

- Keine hohen Gebühren für den Währungswechsel, so dass ich das Yuh-Konto und die Debitkarte für alle meine Online- und Auslandszahlungen in einer anderen Währung als dem Schweizer Franken nutzen kann

- Yuh-Gemeinschaftskonto, aber laut ihrer Roadmap ist dies eine Funktion, die in Kürze im Jahr 2026 kommen soll

- Aggressivere Preise für ihre Säule 3a Yuh und ihre Online-Handelsplattform, um so gut zu werden, dass sie den gesamten Schweizer Markt von ihren Konkurrenten abziehen können (ähnlich wie ein IBKR im Brokerage-Bereich)

Empfehlung von MP

Wenn ich meine emotionale Bindung an neon (die erste echte Schweizer Neo-Bank, die es gab und die ich lange Zeit benutzt habe) beiseite lasse, empfehle ich die Yuh-Bank allen Mustachians, die nach einer Backup-Zweitbank suchen. Ebenso wie neon ist Yuh eine Online-Bank, die zu den billigsten und umfassendsten aller Schweizer Digitalbanken gehört.

Wenn du Wert auf eine schöne, flüssige und nach allen Regeln der Kunst entwickelte mobile Anwendung legst, dann empfehle ich dir Yuh eher als neon.

Um mein Banking-Setup zu vereinfachen, behalte ich mein neon-Konto als Zweitbank. Aber wenn ich heute wählen müsste, würde ich mich für Yuh entscheiden, weil die mobile Anwendung flüssiger ist, man einmal pro Woche kostenlos Bargeld abheben kann und die mobile Anwendung TWINT speziell für Yuh entwickelt wurde.

Und wenn du zu 100% in der Schweiz lebst und nie in einer Fremdwährung ausgibst, oder du unbedingt deine Ausgaben in CHF und “andere Währungen” trennen willst, dann ist Yuh eine der besten Entscheidungen für den Schweizer Franken-Teil.

Meine Geschichte mit Yuh

Ich habe meinerseits begonnen, die Neo-Banken zu beobachten, als Zak (Bank Cler) 2018 und neon 2018-2019 herauskamen.

Ich habe zuerst mit Zak angefangen und bin dann zu neon gewechselt. Letztere ist nämlich viel innovativer, da ihr Produkt ihr Lebensunterhalt ist und nicht nur ein Projekt nebenher.

Dann wurde 2021 die Neo-Bank Yuh aus einer Partnerschaft zwischen Swissquote und PostFinance gegründet. Und 2025 kündigte Swissquote an, dass sie 100 % der Anteile übernehmen würden, um völlig unabhängig zu sein und diese Banking-Lösung noch weiter ausbauen zu können.

Es ist nun also schon einige Jahre her, dass mich Leser auf Yuh angesprochen haben, um mir die Vorteile von Yuh anzupreisen. Nur war neon bislang besser als Yuh.

Das änderte sich jedoch, als neon neue Gebühren einführte, um langfristig profitabel zu sein.

Ich für meinen Teil habe mich für einen Bankwechsel zu dem Bankpaket top der Bank WIR entschieden, während neon meine Zweitbank ist, falls es Probleme mit der ersten Bank gibt.

Wie ich oben erklärt habe, sind Yuh und neon für mich gleichwertig. Und wenn ich mich heute für eine entscheiden müsste, würde ich mich für Yuh entscheiden. Denn bei fast gleichwertigen Funktionen für meine täglichen Bankgeschäfte ziehe ich die flüssigere Benutzeroberfläche von Yuh vor.

Warum ist Yuh eine der besten Schweizer Banken?

Die Online-Bank Yuh ist eine der günstigsten Banken für die täglichen Bankbedürfnisse von Schweizer Mustachianern (solange du keine Zahlungen in Fremdwährung tätigen musst). Von der gut gemachten Yuh-Handy-App, mit der du dein Bankkonto komplett online verwalten kannst, bis hin zu den kostenlosen Grundgebühren erfüllt Yuh seinen Job — mit einem sehr guten Sicherheitsniveau, da sie auf der Infrastruktur ihrer Muttergesellschaft Swissquote basiert.

Mustachians Kriterien, um deine frugale Schweizer Bank auszuwählen

Nachfolgend findest du die Kriterien, die ich verwende, um die beste Schweizer Bank für einen Mustachianer zu bestimmen:

| Mustachians-Kriterien | Yuh | Kommentare |

|---|---|---|

| Kostenlose Grundgebühren | ✅ | Keine Grundgebühr. |

| Mobile und digitale Bank | ✅ | |

| Sicher | ✅ | Von der FINMA reguliert, Daten werden in der Schweiz gespeichert, Zwei-Faktor-Authentifizierung für das Online-Banking |

| Persönliche CH-IBAN | ✅ | |

| Kostenlose Banküberweisungen innerhalb der Schweiz | ✅ | |

| Kostenlose Überweisungen innerhalb der Eurozone | ✅ | Per SEPA-Überweisung (ohne Transaktionsgebühren, jedoch mit Wechselkursaufschlag) |

| Kosten für günstige internationale Überweisungen | ❌ | 0,95 % Währungsumrechnungsgebühr |

| Kostenlose Debitkarte | ✅ | |

| Keine Wechselkursaufschläge (Karte) | ❌ | 0,95 % Währungsumrechnungsgebühr |

| Kostenlose Abhebungen an Bancomaten | ✅ | 1x kostenlose Abhebung pro Woche |

| Kostenlose Geld einzahlen | 🟠 | Via TWINT |

| Zahlen per QR-Rechnungsscan | ✅ | |

| eBill-Support | ✅ | |

| Topf-System für die YNAB-Synchronisierung | ✅ | Oder CSV exportieren |

| Kontoauszüge im PDF-Format herunterladen | ✅ | |

| Push-Benachrichtigungen in Echtzeit | ✅ | |

| Mobile Zahlungsmethoden | ✅ | Apple Pay, Google Pay, Samsung Pay und Swatch Pay |

| Spezielle TWINT-App (nicht Prepaid) | ✅ | |

| DE / FR / IT | ✅ | Und Englisch wird auch unterstützt! |

| Kostenloses Gemeinschaftskonto | ❌ | Noch nicht verfügbar. |

Mit seinem Bankkonto und seiner Mastercard-Debitkarte erfüllt Yuh alle meine Kriterien Mustachian ausgenommen:

- Eine Währungsumrechnungsgebühr von 0,95% (sowohl für Online- und Auslandszahlungen als auch für Überweisungen)

- *Noch kein Gemeinschaftskonto (aber das wird im 2026 passieren, denke ich)

Aber ansonsten liefert Yuh hier eine nahezu ideale Lösung für jeden, der nur in Schweizer Franken bezahlt.

Zusammengefasst, wenn man ohne emotionalen Bias zwischen Yuh oder neon wählen muss, würde ich Yuh eher als neon zum jetzigen Zeitpunkt als sekundäre Banking-Lösung in der Schweiz nehmen.

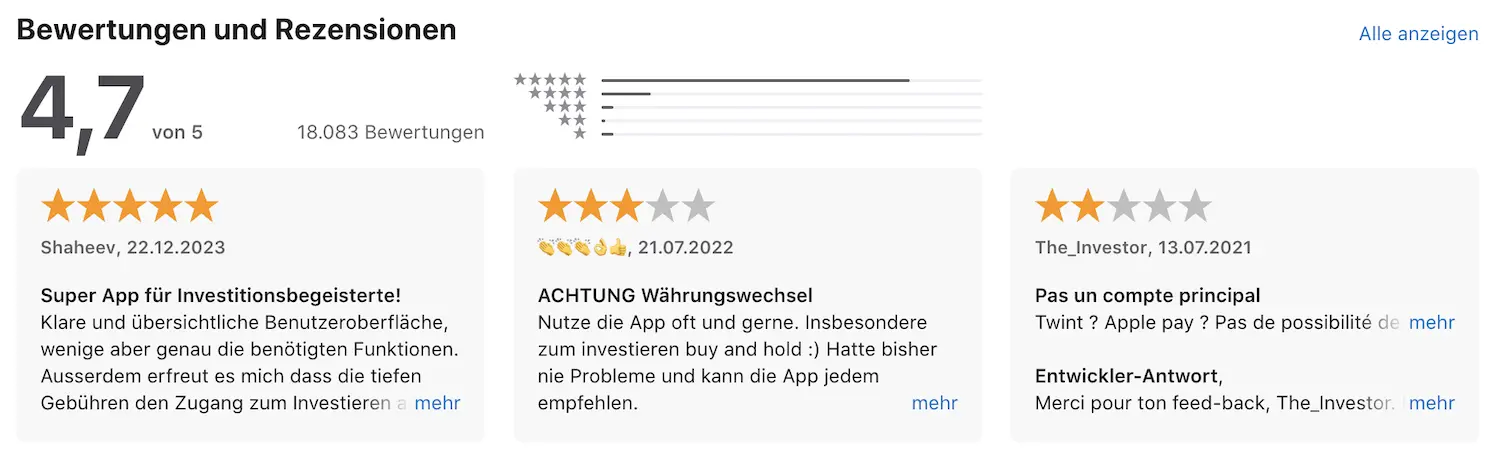

Erfahrungen von Nutzern mit dem Yuh Konto

Wie immer, bevor ich mich bei einem neuen Finanzdienst anmelde, schaue ich mir die Online-Rezensionen an.

Hier sind einige Screenshots (aus dem Januar 2026).

Durchschnittliche Bewertungen mobile Anwendung Yuh in den App Stores

Zunächst einmal findest du unten die durchschnittlichen Bewertungen der Yuh-App in den iOS- und Android-App-Stores:

Yuh verwaltet mit einer tausendfach heruntergeladenen mobilen App und Bewertungen von mehr als 4 von 5 Punkten auf den beiden wichtigsten mobilen Plattformen.

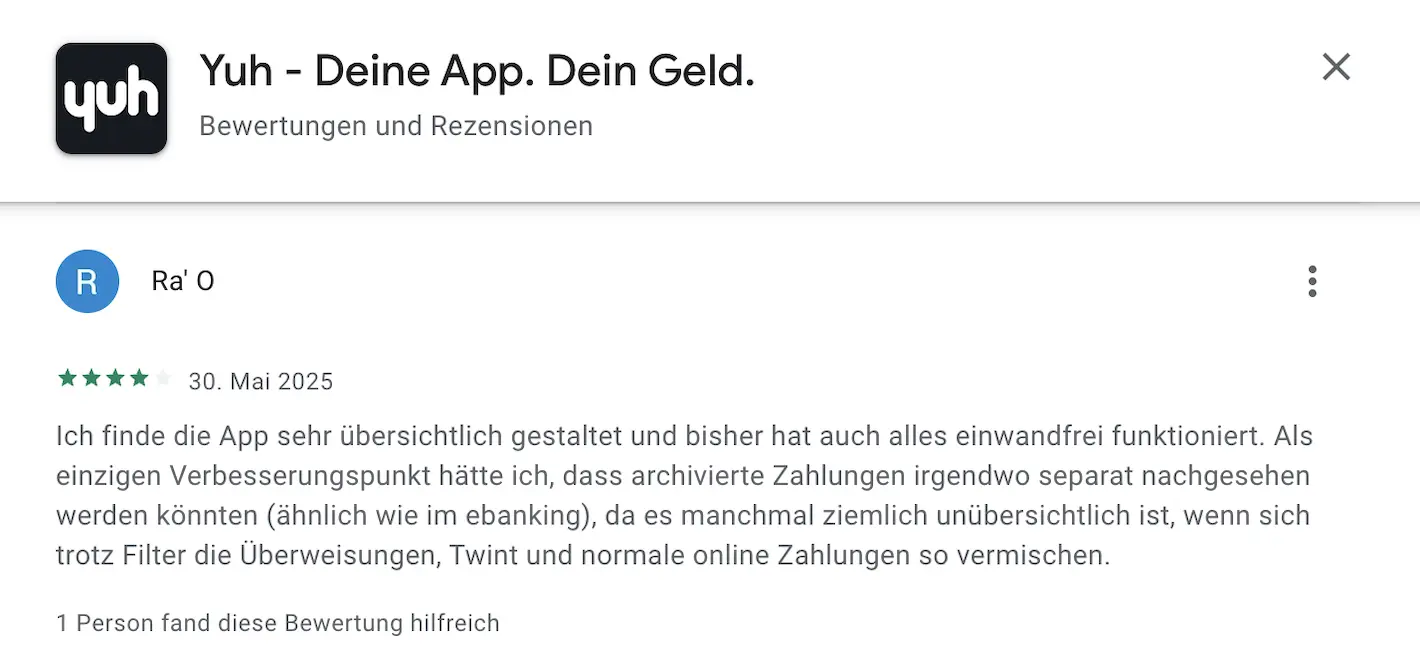

Bewertungen von Yuhs mobiler App in den App Stores

Und hier sind einige öffentliche Kommentare von Yuh-Nutzern im App Store von Apple und im Play Store von Google (die meisten sind positive Kritiken, während ich diese Zeilen schreibe, mit ein paar Nörglern in der Mitte, wie üblich):

Über diese Links kannst du auch zu den neuesten Bewertungen der Yuh-App für iOS und der Yuh-App für Android je nach Smartphone-Typ einsehen.

Positiv ist, dass der Yuh-Kundenservice auf viele der Kommentare direkt antwortet.

Alternativen zu Yuh – und deren Vergleich

neon oder Yuh

neon war bis 2025 die beste Schweizer Bank. Dann, mit der Einführung ihrer neuen Gebührenordnung von neon, wurde Yuh für alle Geschäfte in der Schweiz auf der Gebührenstufe besser.

Wo sich Yuh von neon abhebt:

- 4 kostenlose Abhebungen pro Monat an jedem Bancomaten (während es bei neon ab der ersten kostenpflichtig ist)

- Eine eigene Yuh-TWINT-App statt der TWINT-Prepaid-App von neon, die viel umständlicher zu bedienen ist

- Yuhs mobile App ist flüssiger als die von neon, sowohl auf iOS als auch auf Android

Andererseits bietet neon eine Lösung für ein Gemeinschaftskonto (genannt neon duo) für CHF 3/Person an, während Yuh seine eigene noch nicht veröffentlicht hat.

Idem, wenn du neon oder Yuh zu deinem Hauptkonto machen willst, solltest du wissen, dass die Wechselkursgebühren bei Yuh mit 0,95 % (des Transaktionsbetrags) hoch sind, gegenüber 0,35 % bei neon (Plan “free”).

Bitte beachte auch, dass ich nicht über die Möglichkeiten zum Investieren an der Börse spreche (auch nicht von ihrem ETF-Sparplänen), die sowohl von Yuh als auch von neon angeboten werden, da es Schweizer Handelsplattformen für Mustachians gibt, bei denen die Trading-Gebühren viel tiefer sind, wenn du ETFs oder Aktien kaufen möchtest.

Zur Erinnerung: Ich benutze die Bank WIR als meine Hauptbank und empfehle Yuh als meine Zweitbank.

Yuh oder Bank WIR (Bankpaket top)

Die Bank WIR hat ihr “Bankpaket top” auf den Markt gebracht, das alles abdeckt, was ein Mustachianer wie du und ich sich wünschen. Es gibt ein kostenloses Privatkonto, ein kostenloses Gemeinschaftskonto, eine spezielle Bank WIR TWINT App und einen Interbankenzinssatz ohne Aufschläge für Transaktionen in Fremdwährungen (sowohl online als auch im Ausland).

Dann ist natürlich die mobile Anwendung Yuh viel moderner als die drei (!) mobilen Anwendungen der Bank WIR. In der Praxis ist das jedoch kein wirkliches Problem: du hast eine Haupt-Bank-WIR ebanking App, eine App, um deine Transaktionen zu bestätigen (z.B. wenn es einen Betrugscheck gibt) und eine App, um deine Transaktionen mit der Bank WIR Debitkarte sofort zu verfolgen.

Aber wenn du nach einer einzigen, einheitlichen Bank für alle deine täglichen Transaktionen suchst (egal ob in CHF oder EUR oder USD), dann wählst du die Bank WIR. Und du nimmst die Online-Bank Yuh als sekundäre Notbank.

Eine weitere Alternative für die Ängstlichen: Yuh als Hauptbank in CHF und die Bank WIR als Bank für deine Online- und Auslandsgeschäfte. Aber das macht das Setup für mich zu komplex.

Yuh oder ZKB (Zürcher Kantonalbank)

Die Zürcher Kantonalbank bietet ein kostenloses Privatkonto an: das “ZKB Banking”-Paket. Wie Yuh beinhaltet es eine kostenlose Debitkarte, eine spezielle TWINT-App und die üblichen E-Banking-Plattformen. Die Transaktionskosten für Fremdwährungen betragen bei der ZKB 1,25 % im Vergleich zu 0,95 % bei Yuh — in beiden Fällen viel zu teuer für einen Mustachian.

Der grösste Nachteil von ZKB Banking ist, dass es nur auf Deutsch verfügbar ist (während Yuh in vier Sprachen verfügbar ist: Deutsch, Englisch, Französisch und Italienisch).

Dafür bietet ZKB Banking ein (kostenloses) Gemeinschaftskonto an.

Wenn du also Schweizerdeutsch sprichst und ein Gemeinschaftskonto willst, dann ist ZKB Banking besser. Aber in allen anderen Fällen sind Yuh und ZKB Banking gleichwertig, solange du sie nur in der Schweiz in CHF nutzt.

Yuh oder Zak

In seinen Anfängen als erste Neobank (Smartphone bank) war Zak eine der besten Online-Banken der Schweiz. Dann kam die Konkurrenz wie z.B. Yuh. Für die Nutzung in der Schweiz in CHF sind die beiden Neo-Banken fast gleichwertig, abgesehen von einigen Besonderheiten.

Yuh ist besser als Zak für:

- Yuh bietet seine mobile App auf Englisch an, Zak nicht

- Yuh bietet eine kostenlose Abhebung pro Woche an jedem Bancomaten, während Zak unbegrenzte Abhebungen anbietet, aber nur an Bancomaten der Cler Bank

- Yuh hat kein lästiges tägliches Auszahlungslimit von CHF 5'000 (und CHF 25'000 pro Woche), wie es bei Zak der Fall ist

Dagegen bietet dir Zak physische Filialen (die der Bank Cler) an. Am Anfang hat mich das beruhigt. Aber ich war noch nie dort, also ist das für mich nicht mehr wirklich ein Argument für die Wahl.

Gut zu wissen: Weder Yuh noch Zak bieten dir ein gemeinsames Konto an.

Wenn ich die Wahl zwischen den beiden für eine Schweizer Zweitbank habe, würde ich Yuh nehmen, weil die Yuh-App flüssiger und angenehmer zu benutzen ist.

Yuh oder Radicant

Die Neobank Radicant hat im November 2025 alle ihre Aktivitäten eingestellt. Sie werden allen ihren Kunden einen Ausweg vorschlagen. Alle Vermögenswerte der Kunden sind geschützt (d. h. es geht kein Geld verloren).

Logischerweise gewinnt also Yuh.

Yuh oder Migros Bank

Obwohl sie den Status einer traditionellen Schweizer Bank hat, ist die Migros Bank eine der billigsten Lösungen in der Schweiz. Sie ist mit ihren Filialen gut vertreten und bietet dir die meisten Bancomaten der Schweiz mit der Möglichkeit, an allen Migros-Kassen Geld abzuheben!

Ein weiteres Unterscheidungsmerkmal der Migros Bank im Vergleich zu Yuh ist, dass sie ein kostenloses Gemeinschaftskonto anbietet. SEPA-Überweisungen in EUR sind bei der Migros Bank kostenpflichtig, während sie bei Yuh kostenlos sind.

Die mobile App von Yuh ist auf Englisch verfügbar (nicht bei der Migros Bank) und ist viel moderner und flüssiger.

Wenn du ein Gemeinschaftskonto willst, ist die Migros Bank besser als Yuh.

Wenn Englisch wichtiger ist, dann gewinnt Yuh den ersten Platz.

Und ansonsten sind Yuh und die Migros Bank als Zweitbank für einen Schweizer Mustachian gleichwertig.

Yuh oder Alpian

Alpian ist eine Online-Privatbank. Sie bietet auch Investmentdienstleistungen an. Als Premium-Bank erhebt sie jedoch eine Premium-Verwaltungsgebühr (mindestens 0,75 % Gebühren für Anlagemandate). Und Alpian bietet keine Gemeinschaftskonten an (wie Yuh für diesen Punkt).

Wo Yuh sich von Alpian abhebt, ist, dass es eine kostenlose physische Debit karte, kostenlose Abhebungen am Geldautomaten, eBill-Support und eine eigene Yuh TWINT-App anbietet.

Aus all diesen Gründen ist Yuh besser als Alpian.

Anmerkungen zu Revolut und N26

Auch wenn Revolut und N26 innovative Bankdienstleistungen anbieten, eignen sie sich nicht für den täglichen Gebrauch in der Schweiz.

Zum Beispiel bieten beide keine persönliche IBAN in Schweizer Franken.

Revolut bietet nur eine gepoolte Schweizer IBAN an, was den Erhalt des monatlichen Gehalts oft erschwert. Denn im Feld “Nachricht an den Empfänger” muss eine bestimmte Referenz angegeben werden, was nicht immer mit automatischen Lohnauszahlungssystemen kompatibel ist.

Auf der Seite von N26 ist die IBAN in Euro, was sie für persönliche Finanzen in CHF unpraktisch macht.

Ähnliche Einschränkungen gibt es auch bei den typisch schweizerischen Funktionen, wie z. B. das Fehlen von TWINT oder eBill.

Schliesslich haben weder Revolut noch N26 eine Schweizer Banklizenz, was für manche Leute ein Problem darstellen kann.

Als Schweizer Bank ist Yuh also besser als Revolut, und auch Yuh ist auch besser als N26.

Yuh: Kontoeröffnung in 10 Minuten

Der Eröffnungsvorgang ist so einfach, dass ich dir keine detaillierten Screenshots liefern muss.

Der gesamte 3-stufige Prozess ist vollständig digitalisiert und dauert nur 10 Minuten:

- Lade die Yuh-App herunter (iOS App Store, Android Google Play) auf dein Smartphone herunter

- Erstelle dein Konto über die Yuh-App mit dem Code “YUHMP”, indem du deine persönlichen Daten eingibst (und einen Personalausweis oder Reisepass sowie einen Wohnsitznachweis, wie z. B. eine Rechnung von einem Dienstleister oder eine Handyrechnung, bereithältst)

- Fülle dein Konto auf (durch eine erste Bareinzahlung von einem Bankkonto, das auf deinen Namen läuft). Profi-Tipp: Wenn du bei der Kontoeröffnung 500 CHF einzahlst, erhältst du 250 Swissqoins (+ CHF 50 Trading-Guthaben, gültig für 3 Monate, wenn du meinen Code verwendest)

Und… das war’s!

FAQ zu Yuh

Wer kann ein Yuh-Multiwährungskonto eröffnen?

Jede volljährige Person (ab 18 Jahren) kann ein Yuh-Konto eröffnen. Ein weiterer grosser Vorteil von Yuh gegenüber der Konkurrenz: Du kannst auch dann ein Yuh-Konto eröffnen, wenn du Grenzgänger bist oder in einem dieser Länder wohnst:

- Schweiz

- Deutschland

- Österreich

- Italien

- Liechtenstein

- Frankreich (nur diese Departements: Ain, Allier, Alpes-de-Haute-Provence, Hautes-Alpes, Ardèche, Aube, Côte-d’Or, Doubs, Drôme, Isère, Jura, Loire, Haute-Loire, Haute-Marne, Meurthe-et-Moselle, Meuse, Moselle, Nièvre, Puy-de-Dôme, Bas-Rhin, Haut-Rhin, Rhône, Haute-Saône, Saône-et-Loire, Savoie, Haute-Savoie, Vosges, Territoire de Belfort)

Wie bei vielen Schweizer Banken kannst du hingegen kein Yuh-Konto eröffnen, wenn du US-Bürger/in bist oder deinen ständigen Wohnsitz in den USA hast.

Kann ein Deutscher ein Yuh-Konto in der Schweiz eröffnen?

Ja, ein in Deutschland ansässiger Kunde kann bei Yuh ein Schweizer Bankkonto eröffnen.

Kann ein Franzose ein Konto bei Yuh in der Schweiz eröffnen?

Ja, du kannst als französischer Grenzgänger ein Yuh-Konto eröffnen. Du musst allerdings in einem der oben genannten Departements wohnen.

Welche Bank steht hinter Yuh?

Die Neo-Bank Yuh wurde ursprünglich von Swissquote und Postfinance gegründet. Im Jahr 2025 übernahm Swissquote 100 % der Anteile und leitet Yuh seitdem alleine.

In jedem Fall ist dies ein wichtiger Vorteil für Yuh, da wir dir dank der Einlagensicherung in der Schweiz (über die Banklizenz von Swissquote) einen Schutz deiner Guthaben bis zu 100'000 CHF bieten können.

Bietet Yuh ein Jugendkonto an?

Ja, Yuh hat den Vorteil, dass es ein Konto für 14- bis 17-Jährige mit kostenloser Karte, TWINT, gebührenfreien Abhebungen und Null Überziehung anbietet.

Dieses Schweizer Konto für Jugendliche heisst “Yuh 14+”. Wenn du sehen willst, wie es sich mit den anderen Jugendangeboten vergleicht, habe ich meinen Vergleich zum besten Jugendkonto in der Schweiz veröffentlicht.

Ist die physische Yuh Mastercard kostenlos erhältlich?

Ja, im Vergleich zu anderen Neo-Banken bietet Yuh eine 100% kostenlose physische Mastercard-Debitkarte.

Bietet Yuh eine Säule 3a an?

Ja, Yuh bietet auch eine Säule 3a für deine private Vorsorge an. Es gibt jedoch andere, bessere 3a-Vorsorgelösungen auf dem Markt (du findest meinen Vergleich der besten 3a-Säulen unter diesem Link).

Zahle ich Umrechnungsgebühren, wenn ich direkt Fremdwährungen auf mein Yuh-Konto überweise?

Nein. Wenn du Euro, US-Dollar oder eine der 13 anderen von Yuh unterstützten Fremdwährungen einzahlst, fallen keine Umrechnungsgebühren an.

Du kannst diese Währungen dann direkt zum Bezahlen oder für Überweisungen nutzen.

Fazit Yuh-Konto

Für uns Schweizer Mustachians ist die Neo-Bank Yuh eine der besten digitalen Banken der Schweiz für ein Zweitbankkonto.

Wenn ich heute wählen müsste, würde ich mich für Yuh und nicht für neon entscheiden, da Yuh kostenlose Abhebungen an Bancomaten, eine eigene Yuh TWINT App und eine reibungslosere Yuh Mobile App bietet.

Ich bleibe nur bei neon als Zweitkonto, weil ich eine emotionale Bindung zu dieser Bank habe UND vor allem, weil ich kein Konto schliessen möchte, um ein neues zu eröffnen (vor allem, weil es mein Schweizer Notbankkonto ist).

Du erhältst CHF 50 Trading Credit (3 Monate gültig) und 250 Swissqoins, nachdem du CHF 500 auf dein Konto überwiesen hast (und unterstützt nebenbei den Blog, vielen Dank im Voraus!)