TL;DR: hier ist meine Liste der YNAB-Budgetkategorien (You Need a Budget), aufgeteilt in 11 Gruppen. Wir haben einige Male iteriert, um zu dieser Version zu kommen, die in unserem Schweizer Haushalt mit Kindern getestet und bewährt ist. Du kannst sie genau so in YNAB oder in jede andere Budget-App kopieren. Sie umfasst die verschiedenen Schweizer Besonderheiten: Grundversicherung (KVG), 3. Säule 3a, Gebäudeversicherung, Serafe, Motorfahrzeugsteuer, Autobahnvignette usw.

Ein Leser hat mir kürzlich geschrieben:

Könntest du mir die Ausgabenkategorien deines Budgets teilen? Ich möchte mit einer soliden und bewährten Klassifizierung für die Schweiz starten. Denn ich möchte auch aufhören, mich jedes Monatsende mit meinem Budget zu stressen (UND zwischen 40 und 50% jeden Monat auf die Seite legen ;)).

Wenn du auch gerade dabei bist, YNAB einzurichten (siehe meine YNAB-Meinung) oder eine andere Budget-App, hier ist meine detaillierte Antwort.

Du kannst von diesem System ausgehen und es an deine persönliche Situation anpassen.

Denn budgetieren, indem du jedem CHF einen Job gibst, ist der erste Schritt auf dem Weg zur finanziellen Unabhängigkeit. Sonst navigierst du im Blindflug.

Und wie das Sprichwort sagt: “Du kannst nur verbessern, was du misst.”

Warum ich zu Standard-Gruppen zurückgekehrt bin

Ich habe das Kategorisierungssystem meines YNAB-Budgets 2-3 Mal geändert.

Am Anfang hatte ich Kategoriegruppen nach Häufigkeit:

- “Geplante Ausgaben”

- Mit Kategorien drin, um zu unterscheiden, was mit Wohnen (z.B. Stromrechnung), Kindern usw. zu tun hat.

- “Ungeplante oder unregelmässige Ausgaben”

- Gleich, ich hatte Kategorien für jede Art von Unvorhergesehenem (Hochzeiten, Spenden, Hobbys, Kino, oder das Geschenk für Tante Martine am Sonntagsmittag usw.)

- “Sparen”

Ich war dieser Anfänger-Budgetstrategie gefolgt, die mir für den Start gut schien, denn im Grunde war auf der einen Seite alles Vorhersehbare und auf der anderen alles Unvorhergesehene.

Es sah am Anfang clever aus. Aber am Jahresende, wenn ich meine Bilanz machen wollte, hatte ich keine Übersicht… weil Sachen rund ums Essen sowohl in den geplanten Einkäufen als auch in den ungeplanten Ausflügen verteilt waren.

Alles war vermischt…

Vor ein paar Jahren habe ich deshalb beschlossen, zu etwas Klassischerem zurückzukehren: nach Art der Ausgabe.

Das hat mir drei Hauptvorteile gebracht:

- Eine Jahresbilanz, die in 2 Minuten lesbar ist

- Ein Budget, das einfach von Jahr zu Jahr vergleichbar ist

- Ein Budget, das mit Benchmarks (BfS, andere Budgets, die du in Zeitschriften wie “K-Tipp” liest) vergleichbar ist

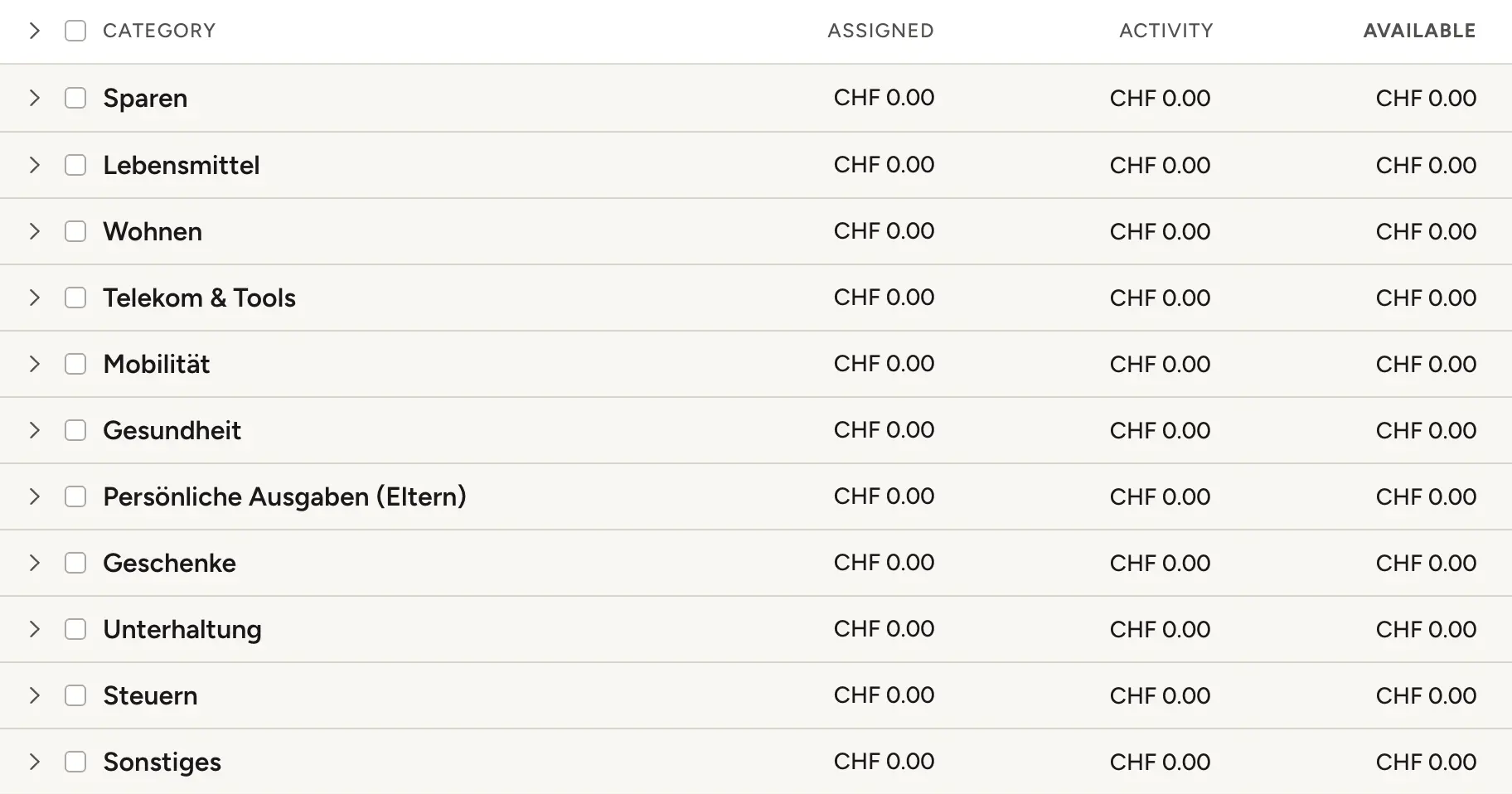

Hinweis für YNAB-Nutzer: jeder Titel unten entspricht einer ‘Category Group’ in YNAB.

Und jedes Element der Liste unter diesem Titel stellt eine ‘Category’ darin dar.

Wenn du eine andere App nutzt, bleibt das Prinzip gleich.

Hier ist also, was ich als Budgetkategorien in 2026 nutze:

Sparen

Ich setze diese Kategorie ganz oben in meinem Budget, um eine der goldenen Regeln des Mustachianismus zu respektieren: “Zahle dich zuerst selbst.”

- 3. Säule 3a (MP)

- 3. Säule 3a (Frau MP)

- Investitionen

- Notgroschen

Der “Notgroschen” ist eine ausgezeichnete Kategorie, wenn du gerade mit dem Budgetieren anfängst: du legst CHF X/Monat hinein, und am Tag X holst du das Geld raus, ohne bei einem Unvorhergesehenen in Panik zu geraten.

Aber Geld, das auf einem Konto schläft, ist langfristig nicht ideal. Sobald dein frugaler Muskel gut trainiert ist und dein Nettovermögen dank deinem Budget deutlich gewachsen ist, mache ich persönlich Folgendes: ich investiere es an der Börse, und wenn ich Geld rausholen muss, tue ich das per Margin-Kredit bei IBKR (oder indem ich ETFs verkaufe).

Essen

- Lebensmittel

- Restaurants

- Snacks und andere (MP)

- Snacks und andere (Frau MP)

Wir trennen “Snacks” pro Person, damit jeder seine eigenen Ausgaben bewusster wahrnimmt und um die “Fass-ohne-Boden”-Kategorie zu vermeiden, wo man am Ende weniger aufpasst.

Wohnen

Modus “Mieter”

- Miete

- Nebenkosten (monatliche Akonto-Zahlungen + Jahresabrechnung)

Modus “Eigentümer”

- Hypothekarzinsen

- Amortisation (wenn du direkt amortisierst, sonst über deine 3a oben)

- Unterhalt und Reparaturen

- Hauswartung (Reinigung der Gemeinschaftsflächen bei StWE z.B.)

- Strom (privat, und Gemeinschaftsflächen wenn StWE)

- Kaltwasser (wenn separat verrechnet)

- Warmwasser (wenn separat verrechnet)

- Heizung (wenn separat verrechnet)

- Gebäudeversicherung (Aussenhülle und Gemeinschaftsflächen)

- Abonnemente (Telefonie für Liftnotrufsystem, Heizungswartung usw.)

- Bankgebühren (für das StWE-Konto)

- StWE-Verwaltung (gegebenenfalls)

- Abwassergebühr

- Liegenschaftssteuer

- Kehrichtgebühr

- Erneuerungsfonds

Gemeinsam für Mieter und Eigentümer

- Kantonale Hausratversicherung (Feuer/Elementar)

- Möbel und Einrichtung

- Andere einmalige Ausgaben (Umzug, Installation usw.)

Telekom und Tools

- Natel + Internet-Abos

- Geek (Abos, Software wie YNAB, andere)

- Reserve für neuen Laptop und Smartphone (oder weiter unten im Abschnitt Projekte)

Bei den MPs umfasst der Abschnitt “Geek” verschiedene Abos wie ChatGPT oder Dropbox. Und auch die Kosten fürs Hosting einer Website zum Beispiel.

Du kannst es auch unter Unterhaltung packen, wenn du möchtest, aber es wächst schnell und verdient seine eigene Zeile in unserem Budget.

Mobilität

- Autoversicherung

- Motorfahrzeugsteuer

- MFK (Motorfahrzeugkontrolle)

- Auto-Reparaturen und Unterhalt

- Benzin

- Parkplätze und Autobahnvignette

- Öffentlicher Verkehr

- Reserve für neues Auto (oder falls es liegen bleibt)

Die “Reserve für neues Auto” folgt derselben Logik wie der “Notgroschen” oben: praktisch, wenn du mit dem Budgetieren beginnst, aber neu zu bewerten, sobald dein Vermögen gut etabliert ist. Und vor allem: kein Konsumkredit (oder noch schlimmer, Auto-Leasing, niemals!).

Gesundheit

- Grundversicherung (KVG) (wir haben eine Kategorie für uns Eltern und eine separate für die Kinder)

- Zusatzversicherungen (VVG) (dasselbe: eine für die Eltern und eine für die Kinder)

- Ärzte und Apotheken

Persönliche Ausgaben (Eltern)

Eine Kategorie pro erwachsenem Familienmitglied:

- Kleider und Schuhe

- Beauty und Pflege

- Sport/Hobbys

- Freiheit (cf. die Geschichte hinter dieser Kategorie in diesem Artikel)

Wie bei “Snacks” gibt das jedem ein persönliches Budget, ohne jeden Kauf rechtfertigen zu müssen. Das ist die Basis eines Paarbudgets, das hält ;-)

Geschenke

- Geburtstage

- Weihnachten

- Andere (Blumen wenn irgendwo eingeladen usw.)

Zu Beginn unserer Budget-Lernreise hatten wir eine Kategorie pro Person, der wir jährlich ein Geschenk zum Geburtstag und zu Weihnachten gemacht haben.

Mit der Zeit haben wir daraus ein jährliches Gesamtbudget für Geburtstage und das Gleiche für Weihnachten abgeleitet, damit es einfacher (und vor allem schneller!) ist, es jeden Monat in YNAB einzugeben.

Unterhaltung

- Freizeit und Reisen (Freizeitparks, Museen usw.)

- Medien (Filme ausleihen für zuhause, Bücher, Netflix usw.)

- Serafe

Wir haben Serafe (die Schweizer Radio-TV-Gebühr) unter “Unterhaltung” eingeordnet, weil es konzeptionell darum geht, auch wenn sie obligatorisch ist und du keine Wahl hast, sie in der Schweiz zu zahlen.

Steuern

- Steuern (monatliche Akonto-Zahlungen + Endabrechnung)

Sonstiges

- Spenden

- Hausrat- und Privathaftpflichtversicherung

- Andere

Wir geben unser Bestes, damit die Sammelkategorie “Andere” so klein wie möglich bleibt. Und wenn sie von Jahr zu Jahr wächst, ist das das Signal, dass uns eine Kategorie fehlt.

Optionale Gruppen (je nach deiner Situation)

Die obigen Gruppen decken die Mehrheit der Schweizer Haushalte ab. Je nach Situation füge eine oder mehrere der folgenden Gruppen hinzu.

Projekte

Du legst CHF X/Monat auf die Seite für ein zukünftiges Ziel wie:

- Kauf Hauptwohnsitz (Wohnung oder Haus)

- Kauf Zweitwohnsitz (Bergwohnung)

- Reise (Ferien, Wochenenden, lange Reise)

- Grossanschaffung (Velo, Haushaltsgerät, Computer)

- Renovation/Umbau

- Weiterbildung (Kurse, Zertifizierung)

- Hochzeit/Familienfeier

- Anderes einmaliges Projekt

Wie du siehst, bevorzuge ich, meine Projekte direkt in die richtige Kategoriegruppe zu setzen (neuer Laptop, Renovation usw.), aber beides funktioniert.

Schulden

Ich hätte diese Kategorie fast nicht aufgenommen, weil jeder gute Mustachian darauf abzielt, schuldenfrei zu leben.

Dann erinnerte ich mich, dass ich in meinen Anfängen als Sparfuchs noch einen Konsumkredit für ein Auto abzubezahlen hatte… (niemand ist perfekt haha!)

- Konsumkredit

- Leasing (Auto, Velo, Haushaltsgeräte)

- Kreditkartenzahlungen

- Privatdarlehen

Wie üblich willst du die Schuld mit dem höchsten Zinssatz zuerst abbezahlen, bis sie ganz weg ist.

Und wenn du Eigentümer bist, behalte ich persönlich meine Hypothekarkosten in der Kategorie “Wohnen”, nicht hier.

Tiere

Wenn du einen vierbeinigen Begleiter hast (oder mehr, oder weniger ^^):

- Futter

- Tierarzt und Pflege

- Tierversicherung

- Pflege, Zubehör, Spielzeug

- Betreuung/Pension (Ferien)

Varianten nach Lebensphase

Die 11 Budgetkategorie-Gruppen oben sind meine aktuelle Version im Modus “Paar ohne Kinder”.

Ich habe die Kategoriegruppe “Kinder” bewusst herausgenommen, um daraus mehrere Varianten unten zu machen, weil sie sich mit dem Alter entwickelt (und nicht in die richtige Richtung, glaub mir haha…). Ich habe auch die Variante “Pensionierte” hinzugefügt für wenn man langsamer wird (oder auch nicht).

Je nach deiner Phase erscheinen oder verschwinden bestimmte Kategorien.

Kleinkinder (0-4 Jahre)

- Kinderbetreuung (Kita, Tagesmutter, Tagesschule)

- Babyausstattung

Schulkinder (4-14 Jahre)

Kinderbetreuung schrittweise abbauen (puh!), und hinzufügen (neiiin!):

- Kleider, Schuhe

- Schule (Mittagstisch, Aktivitäten und andere)

- Ausserschulisch (inkl. Sportaktivitäten)

- Coiffeur

- Sackgeld Kind 1

- Sackgeld Kind 2

- Sackgeld Kind 3 usw.

Teenager (14-18 Jahre)

- Führerausweis

- Natel-Abo (wenn du es statt seines Sackgelds zahlst)

Pensionierte

- Entfernen: 3. Säule 3a aus Sparen

- Hinzufügen: Zusatzversicherungen, Reisen, Unterstützung für Kinder/Enkel

FAQ Budgetkategorien

Wie viele Kategorien insgesamt in diesem Budget-System?

Ungefähr 40-50 Kategorien aufgeteilt in 11 Gruppen, je nach deinem Familienleben und Detailgrad. Das ist schon mehr als genug! Mein Rat: bleib unter 60, denn darüber wirst du mehr Zeit mit Kategorisieren als mit Analysieren verbringen.

Brauche ich eine Kategorie pro Abonnement (Netflix, Spotify usw.)?

Nein, ich empfehle keine Kategorie pro Abonnement. Fasse sie unter “Geek” (oder “Abos”) zusammen, ausser du willst aktiv ein einzelnes Abo verfolgen, um zu entscheiden, ob du es kündigst (weil du siehst, dass es zu sehr ins Geld geht).

Wie lange dauert es, diese Kategorien einzurichten?

30 Minuten, um die Struktur zu erstellen, dann 3-6 Monate, um sie zu stabilisieren (du wirst Kategorien hinzufügen oder zusammenfassen, wenn du siehst, was für dich funktioniert).

Sollten Paare die Ausgaben pro Person aufteilen?

Ja, aber nur die persönlichen Ausgaben (Snacks, Kleider, Hobbys). Gemeinsame Ausgaben (Einkäufe, Wohnen, Familienauto) bleiben gemeinsam, sonst verlierst du Stunden damit, jeden Beleg aufzuteilen. Passend dazu empfehle ich diesen Artikel: Gemeinsames Budget für Paare: vereinfachen und zentralisieren

Was, wenn eine Ausgabe in keine Kategorie passt?

Pack sie beim ersten Mal in “Sonstiges > Andere”. Erstelle eine eigene Kategorie, wenn diese Ausgabe 2-3 Mal zurückkommt, oder lass sie in “Sonstiges”, wenn es einmalig ist.

Und jetzt? Du bist dran!

11 Gruppen. Etwa 45 Kategorien. Eine Schweizer Familie mit Kindern, die sich am Monatsende nicht mehr mit ihrem Budget stresst. Und die jeden Monat zwischen 40 und 50% auf die Seite legt.

Es ist keine Magie. Es ist einfach, bewusst zu handeln.

Also voilà Benoît, hier ist meine Antwort. Kopier meine Kategorien in YNAB in 30 Minuten, leb damit 3-6 Monate, dann passe sie nach und nach an. In einem Jahr wird dein Setup nicht mehr ganz wie meins aussehen. Umso besser. Das Ziel war nie, mein System zu kopieren, sondern aufzuhören, im Blindflug zu navigieren.

Aber warte nicht auf das “perfekte” Setup, bevor du anfängst, denn du wirst lange warten.

Und schliesslich, ein Profi-Tipp, damit du wirklich ins Handeln kommst: blockier dieses Wochenende (oder das nächste freie) 1 Stunde in deinem Kalender mit einer Erinnerung, dein erstes Budget zu erstellen. So riskierst du nicht, einen so wichtigen Schritt auf deinem Weg zur FI noch monatelang aufzuschieben.

PS: wenn es eine Kategorie gibt, die ich nicht abgedeckt habe, oder einen Schweizer Fall, der seine eigene Variante verdient, hinterlass mir unten einen Kommentar.