Es ist möglich. Und es ist auch mein Ziel. Viele negative Leute werden dir sagen: Nein, das ist nicht möglich, sonst wäre das bekannt. Oder dass sie in ihren Zwanzigern auch an diesen süssen Traum geglaubt haben, aber nach ein paar Monaten aufgaben.

Das ist witzig, weil es genau dasselbe ist, was man mir sagte, als ich 2013 in mein Abenteuer Finanzielle Unabhängigkeit startete.

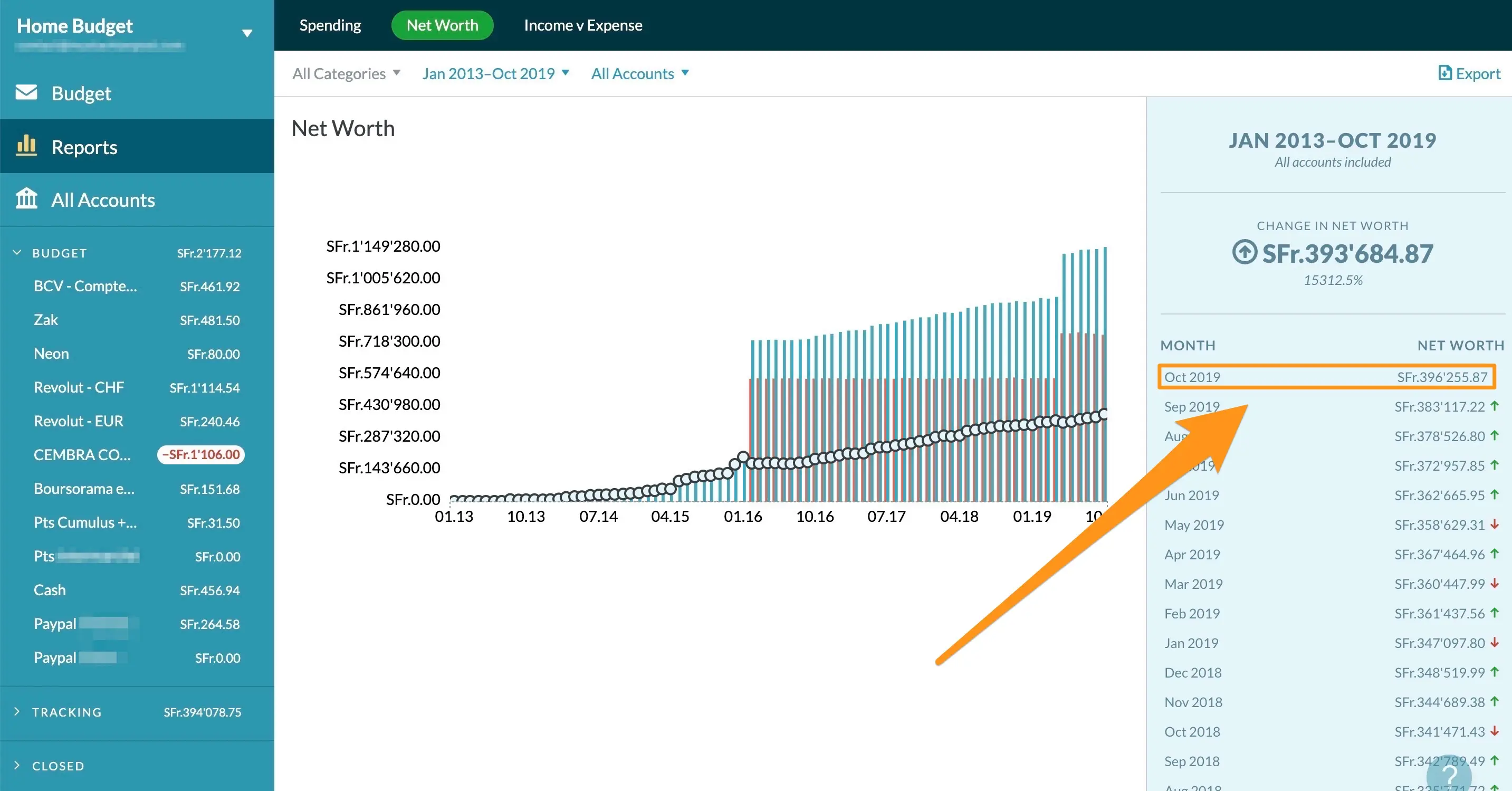

Und das witzigste an der ganzen Geschichte ist, dass jetzt, da ich diese Zeilen schreibe (Ende 2019), meine Motivation sogar noch stärker ist, als sie damals war. Mein Nettowert ist einer der Beweise dafür: Ich bin bei etwa CHF 50'000 gestartet (Kapital der 2. und 3. Säulen mit eingerechnet) und mittlerweile bei CHF 400'000 UPDATE 2026: CHF 2'078'258! Wir haben die Wohnung, in der wir leben, gekauft (ja, richtig gelesen, in der Schweiz). Wir investieren all unsere Ersparnisse am Aktienmarkt. Und wir haben sogar ein Mietshaus erworben.

Wenn ich 40 bin mache ich die Wanderung in Les Diablerets am Dienstag Nachmittag, wenn keiner dort ist! Und du?

All das, um uns unserem Ziel näherzubringen – nach unserem 40. Geburtstag nicht mehr für Geld arbeiten zu müssen.

Also, meine lieben Neinsager von 2013, ja, Ich werde mit 40 in der Schweiz in den vorgezogenen Ruhestand gehen!

Echt cool, deine inspirierende Ansprache, aber wie mache ich das?

Ehe ich dir Schritt für Schritt erläutere, wie du startest (inklusive wie du in 8 Minuten CHF 25 verdienst, und CHF 6'600 im Laufe des nächsten Jahres), möchte ich kurz mit dir über finanzielle Unabhängigkeit / frühen Ruhestand reden.

Die meisten neuen Leser fallen generell in eine der folgenden 3 Kategorien, wenn sie den Blog entdecken:

- “Ich will einfach nur ein bisschen mehr Geld pro Monat sparen als im Moment”

- “Ich will Geld für ein grosses Vorhaben sparen, das ich mit meiner Familie in ein paar Jahren angehen will (Weltreise, Sabbatical (“Sabbatjahr”, also ein arbeitsfreies Jahr), Immobilienkauf)”

- “Ich will finanzielle Unabhängigkeit erreichen, um mit 40 in den Ruhestand zu gehen (oder sogar noch früher). Was mir erlauben wird, mit meinem Leben zu tun, was ich will. Jeden Morgen. Für den Rest meines Lebens.”

In welche Kategorie fällst du?

Ich persönlich falle in Kategorie 3. Kurz gesagt, funktioniert finanzielle Unabhängigkeit grundsätzlich so:

- Du beginnst bei deiner derzeitigen Situation, in der du jeden Monat einen Betrag X verdienst und einen Betrag Y ausgibst

- Dein Endziel ist, dein Einkommen X so sehr zu steigern wie möglich und deine Ausgaben Y so sehr zu reduzieren wie möglich (keine Angst, ich werde dir nicht sagen, dass du weniger als 12 Sekunden lang duschen sollst – obwohl das helfen würde :D)

- Dann investierst du alles, was du sparst, in den Aktienmarkt, in Immobilien oder in ein neues, eigenes, Geschäft

- Und an deinem 40. Geburtstag kannst du aufhören zu arbeiten und weiterhin passives Einkommen aus deinen Investitionen beziehen

Wo fange ich an?

Um deine Motivation auf der höchsten Stufe zu bewahren, habe ich eine Liste mit 3 Dingen vorbereitet, die du einfach umsetzen kannst und mit denen du sehr schnell Geld sparen wirst. Das Ziel für dich dabei ist, dir des Potenzials meiner Strategie bewusst zu werden, indem du sie lebst.

Und diese 3 Punkte gelten unabhängig davon, was dein Ziel ist (ein wenig Geld sparen, für ein grosses Projekt sparen oder die finanzielle Unabhängigkeit erreichen).

1. Spare CHF 600/Jahr bei Bank- und Kreditkartengebühren (all das mit 2-3 Stunden Arbeit)

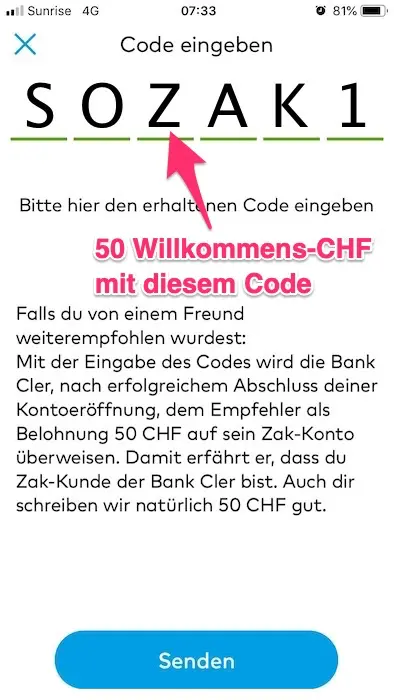

Wie? Indem du eine 100% kostenlose Schweizer Bank und ein 100% kostenloses Kreditkartensystem nutzt, das dir sogar noch Cashback einbringt.

- Ersparnis #1: verdiene 8 Minuten nach der Eröffnung deines Kontos CHF 50

- Ersparnis #2: spart dir im Schnitt CHF 200 pro Jahr an Gebühren, bzw. CHF 2'799 innerhalb von 10 Jahren!

- Ersparnis #3: bringt dir im Schnitt CHF 200 in Form von Cashback über Kreditkartenausgaben ein, bzw. weitere CHF 2'799 innerhalb von 10 Jahren

- Ersparnis #4: spare im Schnitt CHF 150 an Transaktionskosten für Fremdwährung bzw. CHF 2'100 innerhalb von 10 Jahren

- Gesamtersparnis: CHF 600 in nur einem Jahr, d. h. CHF 8'389 innerhalb von 10 Jahren durch weniger als 2-3 Stunden Arbeit!

Das umzusetzen ist einfach, du kannst meinen beiden Tutorials folgen, die im Detail erklären, wie ich die beste kostenlose Schweizer Bank und das beste Kreditkartensystem in der Schweiz nutze.

Wenn du damit fertig bist, komm zurück zu dieser Seite.

2. Verdiene jeden Monat CHF 400, durch 10 Minuten Arbeit pro Tag

Und nein, das hier ist kein Wunderweg, um über Nacht reich zu werden oder sowas in der Art. Das hier ist absolut konkret und besteht darin, dass du deine Routine bezüglich deines Mittagessens bei der Arbeit änderst.

Zuerst habe ich mich gefragt, ob es das wirklich wert ist.

Nachdem ich mit meinen Berechnungen fertig war, habe ich nie zurückgeblickt und nehme jeden Tag meine Tupperdose mit zur Arbeit.

Gesamtersparnis: CHF 4'800 in einem Jahr bzw. CHF 67'068 in 10 Jahren, und das durch nur 10 Minuten Mühe am Tag!!!!

Diese Strategie erläutere ich ausführlich in diesem Blogpost.

Ditto, lass mich wissen, wie viel du nach dem ersten Monat gespart hast!

3. Hör auf, dich überzuversichern und spare mindestens CHF 100 pro Monat

Versicherungen sind nützlich, aber wir dürfen nicht ihrem Angstmarketing erliegen und mehr ausgeben als nötig.

Drei konkrete und schnelle Beispiele, um diesen Tipp anzuwenden (lässt sich pro Punkt mit nur ein bis zwei Briefen erledigen):

- Finde heraus, wie David in 10 Jahren um CHF 19'608 reicher sein wird – dank einer einfachen Veränderung bei seiner Krankenversicherung

- CHF 300 oder CHF 2'500: welche Franchise der Krankenkasse soll ich wählen? (Spoiler-Alarm: mittlere Franchisen sind nie optimal)

- Hast du ein Auto? Sieh dir an, wie ich 10'000 verdient habe, indem ich herausfand, was ich wirklich an Deckung brauche

Gesamtersparnis: schon indem du deine Krankenversicherung wechselst, kannst du in 10 Jahren CHF 16'773 mehr auf dem Konto haben

Diese ersten drei Schritte sind wirklich leicht und schnell umzusetzen. Wenn du auf der Suche nach einer Motivationsquelle bist, um jetzt anzufangen, schick mir eine E-Mail, in der du mir erzählst, was du in 10 Jahren mit diesen CHF 92'230 an Ersparnissen anfangen willst!

Und nachdem ich sogar noch mehr Optimierungen dieser Art, durchgeführt habe, ist das hier, was ich bisher konkret erreicht habe:

- Wir legen jeden Monat CHF 4'732.74 beiseite (Unsere Gehälter habe ich in diesem Blogpost offengelegt)

- Wir sind in 12 Jahren, ausgehend von CHF 50'000, bei CHF 2'078'258 angekommen (Danke übrigens, YNAB!)

Ich bin echt aufgeregt, was mache ich als nächstes?!?

Freut mich, dass dich der Gedanke, dich mit 40 (statt mit deinem 65. Geburtstag :D) zur Ruhe zu setzen, so motiviert!

Als nächstes rate ich dir folgende drei vier Dinge:

- Abonniere den Newsletter unten auf dieser Seite (100% ohne Spam, garantiert, ich selbst kann Spam ja auch nicht ausstehen!), damit du jeden neuen Blogpost direkt in deine E-Mail-Inbox geliefert bekommst und keinen Rat zum Sparen oder Investieren verpasst

- Geh zurück zum ersten Blogpost und lies alle Posts bis zum neuesten, indem du die Navigationslinks am Ende jedes Posts nutzt. Das ermöglicht dir, meine frugale (sparsame, falls dir das Wort noch nicht begegnet ist) Einstellung zu verstehen und du wirst auch erfahren, wie ich mein Geld investiere, um definitiv mit dem Arbeiten aufhören zu können, wenn ich 40 werde

- Parallel dazu, da ich weiss, dass es da eine Menge zu lesen gibt, kannst du den Blog über die Liste aller Blogposts erkunden, um die Ratschläge, die du gerade jetzt brauchst, schneller zu finden

- Im November 2020 habe ich mein Buch veröffentlicht, in dem ich die Schritte von A bis Z erkläre, wie man mit 40 in der Schweiz finanziell unabhängig wird. Es ist der Leitfaden, den ich 2013 gerne gehabt hätte, als ich in der FIRE-Bewegung (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) anfing. Wenn du daran interessiert bist, meine Methode im Detail an einem Ort erklärt zu bekommen, kannst du es auf dieser Seite bestellen (oder durch Klicken auf das Bild unten)