Im ersten Teil des VSTax-Leitfadens haben wir die ersten beiden Teile unserer Schweizer Steuererklärung für den Kanton Wallis bearbeitet. Dabei haben wir uns auf die Bereiche persönliche Angaben, unselbstständige Tätigkeiten sowie andere mögliche Einkünfte wie Pensionen etc. konzentriert.

Solltest du während des Ausfüllens eine Pause eingelegt haben, ist es jederzeit möglich, zu VSTax zurückzukehren. Allerdings musst du dann manuell zu der Stelle navigieren, an der du aufgehört hast, da VSTax im Kanton Wallis keine automatische Navigation wie in anderen Kantonen bietet. Um den Überblick zu behalten, orientiere ich mich an den bereits ausgefüllten Feldern. So verhinderst du, dass du wichtige Angaben vergisst oder doppelt eingibst.

Im nächsten Abschnitt widmen wir uns den Kategorien, die oft besonders viel Gestaltungsspielraum bieten: Immobilien und die verschiedenen Möglichkeiten für Steuerabzüge. Diese Bereiche verlangen besondere Aufmerksamkeit beim Ausfüllen der Steuererklärung, da sie nicht nur finanziell bedeutend sein können, sondern auch komplexe Regelungen beinhalten.

Innerhalb von VSTax werden Immobilien in zwei Hauptbereiche unterteilt: Einerseits werden Einkünfte aus Immobilien und deren Unterhaltskosten erfasst, andererseits werden Hypotheken und Hypothekarzinsen an einer späteren Stelle behandelt. Auch wenn diese Vorgehensweise zunächst etwas umständlich erscheint, hilft das Wissen darum, sich nicht überraschen zu lassen und den Prozess strukturiert zu durchlaufen.

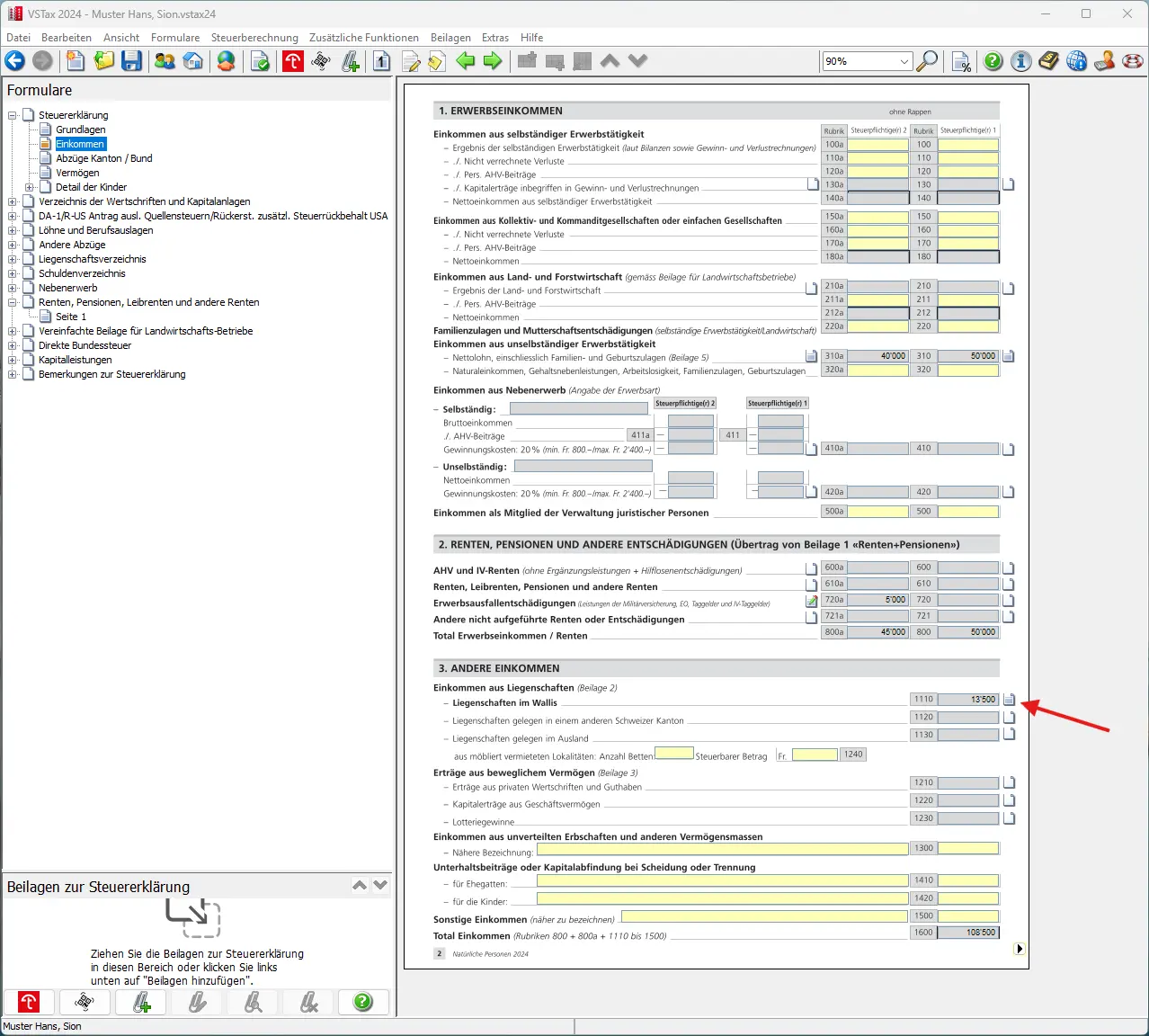

Schritt 8 - Seite 2: Andere Einkommen (aus Liegenschaften)

Für Mieter ist dieser Schritt nicht notwendig und kann direkt übersprungen werden.

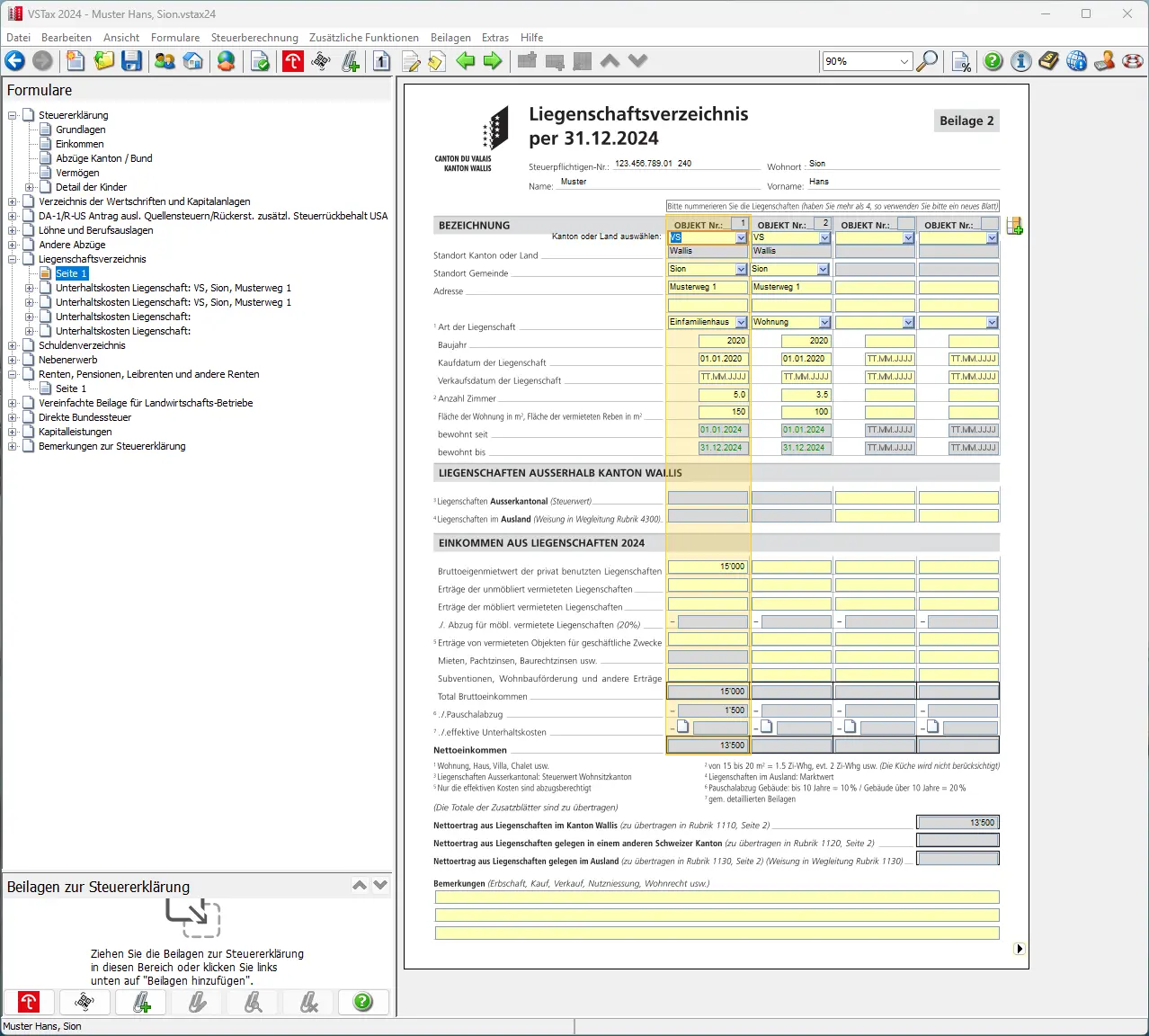

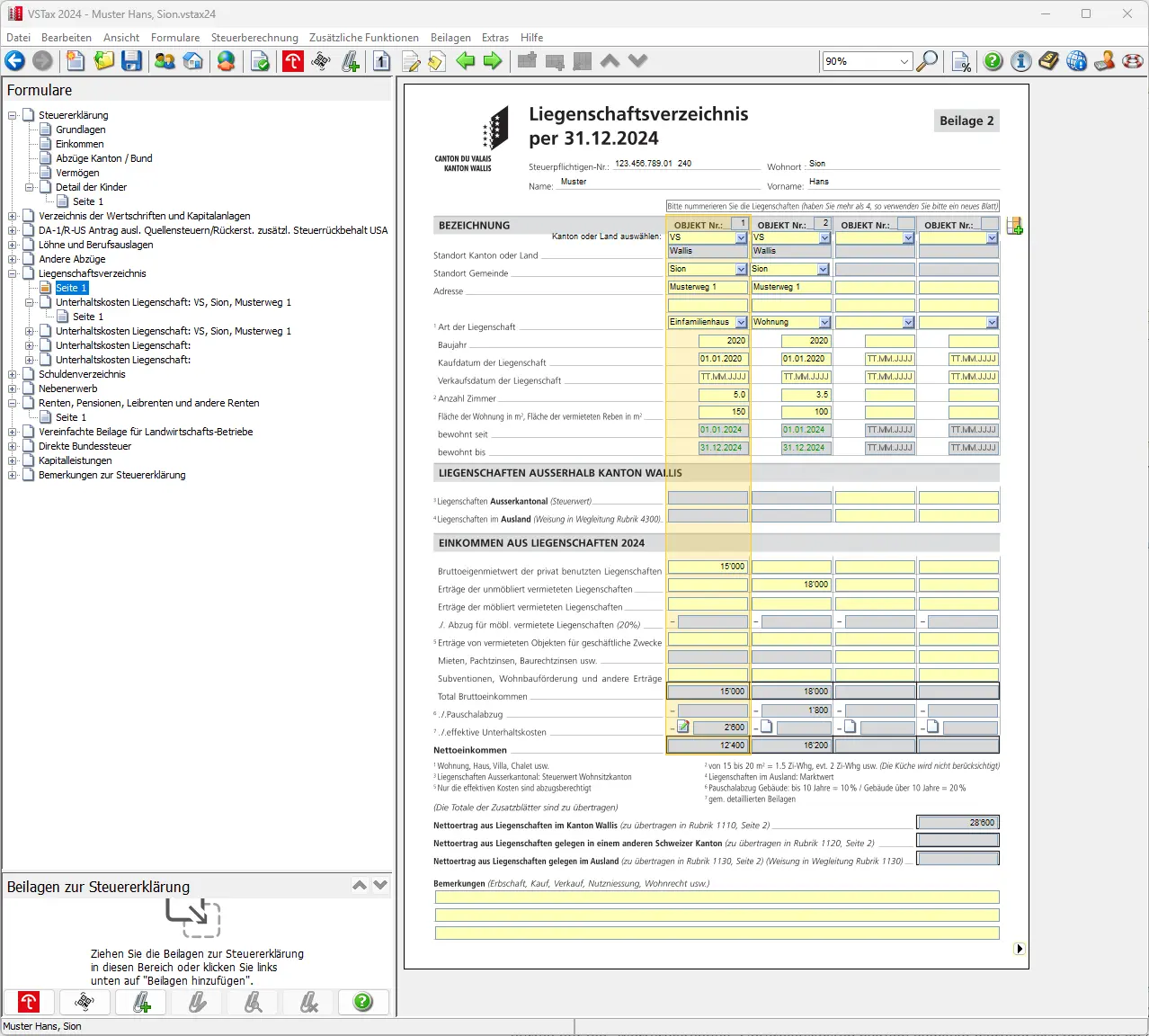

Falls im Vorjahr bereits Daten — insbesondere Liegenschaften — übernommen wurden, sind dort gewisse Werte bereits ausgefüllt. Im unteren Beispiel sind die Einkommen aus dem Eigenmietwert bereits übernommen worden, wie unten dargestellt.

Im Beispiel gehen wir von einem selbstbewohnten Eigenheim sowie einer vermieteten Wohnung aus, sodass beide Fälle hier anschaulich nebeneinander betrachtet werden können.

Es handelt sich um zwei Objekte, beide Baujahr 2020. Liegenschaft 1 ist das selbstbewohnte Eigenheim, und Liegenschaft 2 die vermietete Wohnung. Wie weiter unten ersichtlich, werden nur die Eigenmietwerte aus dem Vorjahr übernommen, da diese sich üblicherweise nicht ändern. Die Mieteinnahmen der vermieteten Wohnung werden hingegen nicht übernommen und müssen somit neu eingetragen werden.

Im ersten Schritt müssen für die vermietete Immobilie die Mieteinnahmen in das entsprechende Feld eingetragen werden:

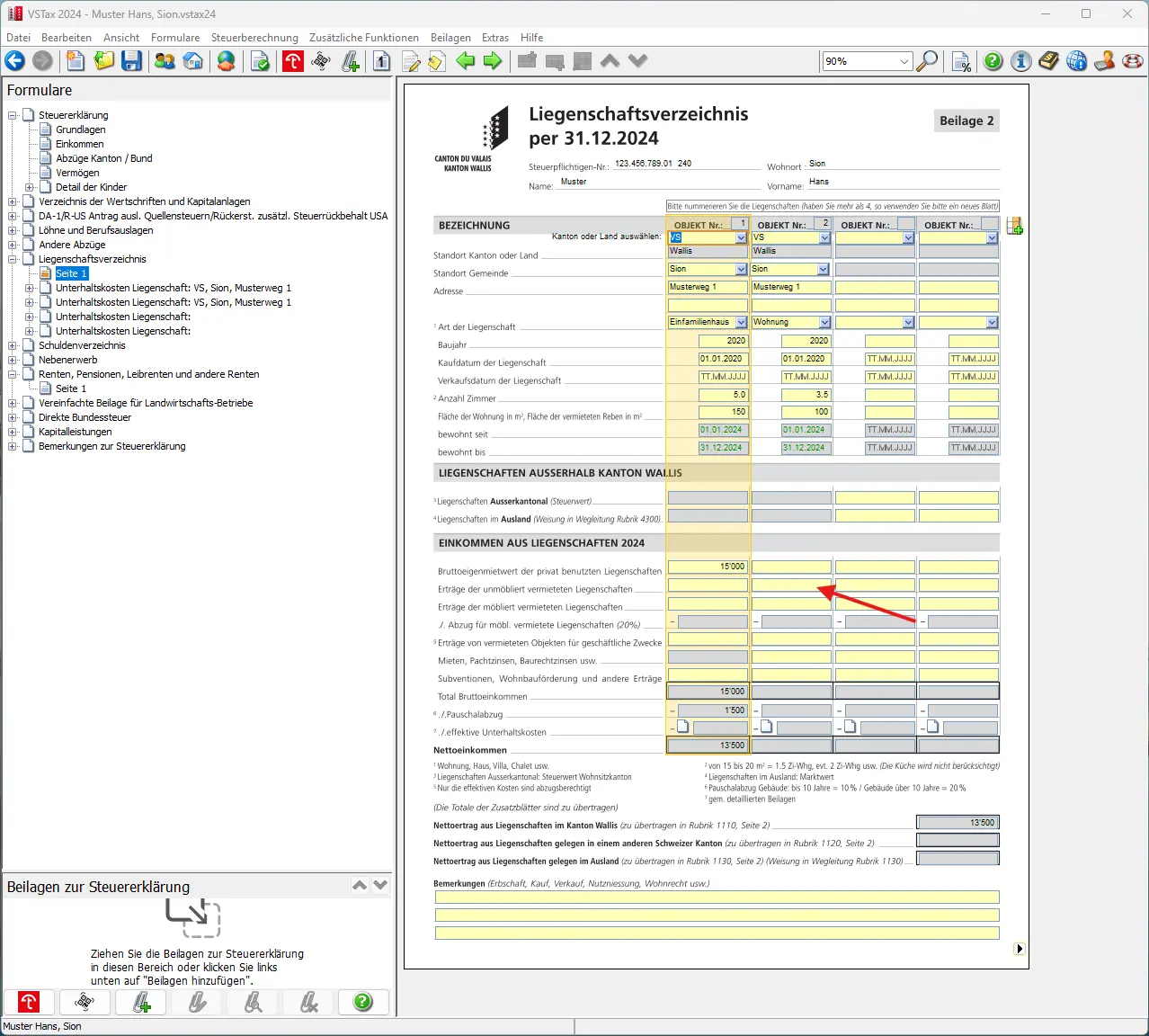

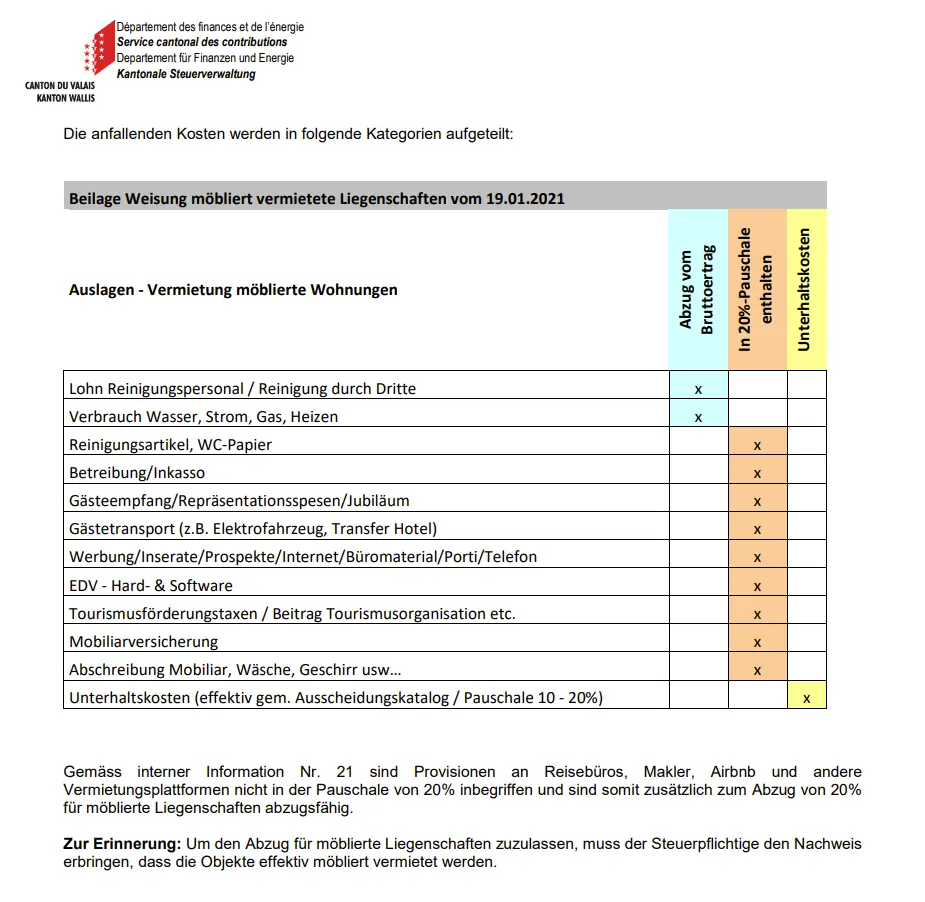

Im Kanton Wallis wird zwischen möblierten und unmöblierten Immobilien unterschieden. Für möblierte Wohnungen können andere Pauschalabzüge geltend gemacht werden, was insbesondere in touristisch genutzten Regionen üblich ist. Der Pauschalabzug für möblierte Wohnungen beträgt 20% der Erträge. Die Wegleitung erläutert diese Praxis und den erhöhten Pauschalabzug.

Im Beispiel bleibt es bei einer nicht möblierten, vermieteten Wohnung. Die Erträge (12 x 1'500 CHF = 18'000 CHF) werden eingetragen, die Felder für möblierte Liegenschaften und für geschäftliche Nutzung bleiben leer.

Sollten Subventionen oder andere Erträge wie Wohnbauförderungen erhalten worden sein, sind diese in den entsprechenden Feldern aufzuführen.

Der Interessante Teil folgt nun als nächstes, wo man sich für die Pachschalbzüge oder effektive Abzüge entscheiden muss. Bei nicht möblierten Wohnungen und dem Eigenheim sind es 10% welche man vom Eigenmietwert oder der Miete noch abziehen kann. Bei möblierten Wohnungen, wie schon erwähnt, sogar 20%.

Es empfiehlt sich, Belege für Renovationen, Unterhalt, Reparaturen usw. aufzubewahren und zusammenzurechnen. Übersteigen die effektiven Kosten 10% oder 20%, können diese geltend gemacht und somit zusätzlich Steuern gespart werden.

Als kleiner Reminder, abzugsfähig sind grundsätzlich alle werterhaltenden Kosten und energetische Renovationen. Nicht abzugsfähig sind hingegen wertvermehrende Ausgaben (also z.B. der Anbau eines Wintergartens).

In unserem Beispiel werden beim Eigenheim die effektiven Kosten eingegeben und abgezogen. Bei der Mietwohnung wird ein Wert unter 10% angenommen, daher bleibt es bei einem Pauschalabzug.

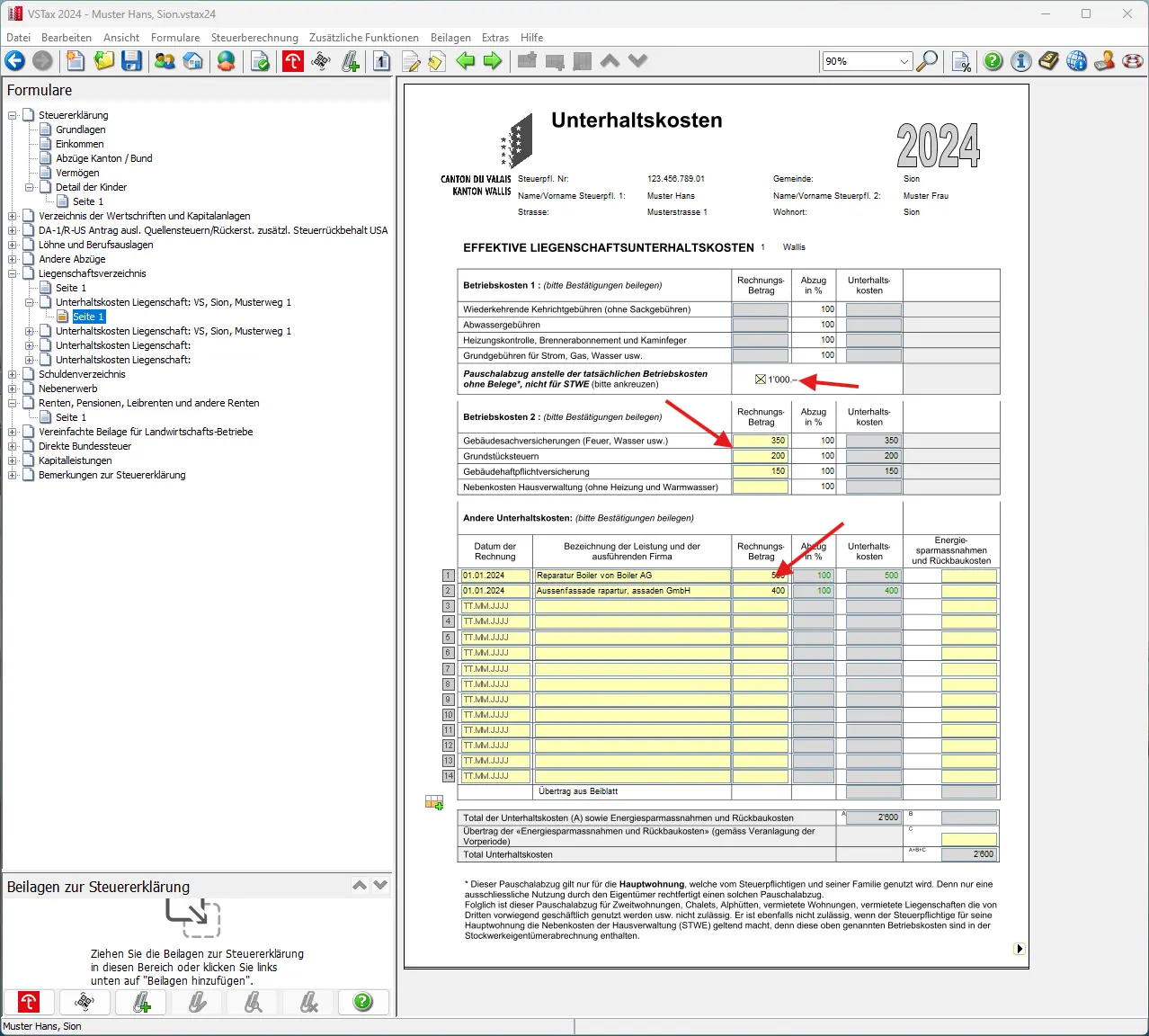

Das Formular für die Unterhaltskosten ist in drei Bereiche unterteilt. Bei den Betriebskosten 1 kann eine Pauschale von 1'000 CHF für Kehricht-, Abwassergebühren, Kaminfeger sowie Heizungs- und Grundgebühren für Strom und Wasser geltend gemacht werden. Wird angenommen, dass die effektiven Kosten unter 1'000 CHF liegen, wird die Pauschale verwendet. Bei den Betriebskosten 2 werden die effektiven Werte eingetragen. Es wird angenommen, dass zwei Reparaturen stattgefunden haben, die weiter unten im 3 Bereich noch zusätzlich abgezogen werden können.

Das Ergebnis sieht dann etwa wie folgt aus:

Formular für effektive Liegenschaftsunterhaltskosten mit Reparaturen, Versicherungen und Pauschalabzug

Mit einem Klick unten rechts gelangt man zurück zum Formular für die Immobilien. Dort können Einnahmen und Kostenabzüge nochmals kontrolliert werden, bevor es mit einem weiteren Klick zurück auf die Seite 2 weitergeht.

Zusammenfassung der Liegenschaftseinkünfte mit Nettoertrag pro Objekt und Übertrag in die Steuererklärung

Damit sind mal alle Einkünfte und die Unterhaltskosten für die Liegenschaften angegeben und das Resultat sollte auf Seite 2 ersichtlich sein.

Die Vermögenswerte der Immobilien und deren Hypotheken und auch Hypothekarzinsen kommen zu einem späteren Schritt. Die legen wir jetzt einfach beiseite.

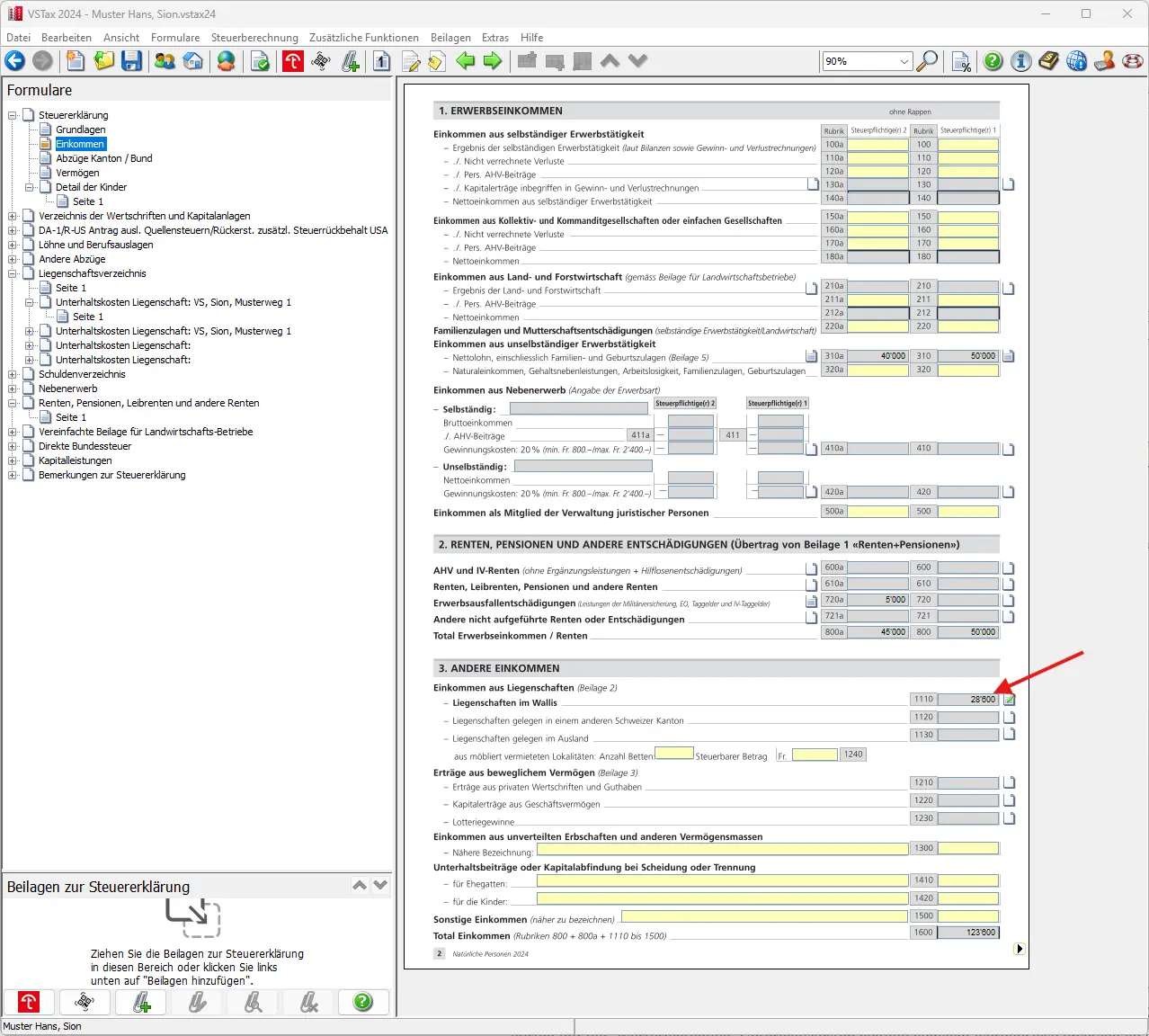

Schritt 9 - Seite 2: Erträge aus beweglichem Vermögen

Nun kommt ein weitere für Mustachians interessante Einkommensquellen. Nämlich Erträge auf beweglichen Vermögen.

Hier werden wir nun via Formular weitergeleitet und machen bereits einen Abstecher zum “Verzeichnis der Wertschriften und Kapitalanlagen”. Hier zählen dann auch unsere ETFs welche uns ja Einnahmen mittels Dividenden bescheren.

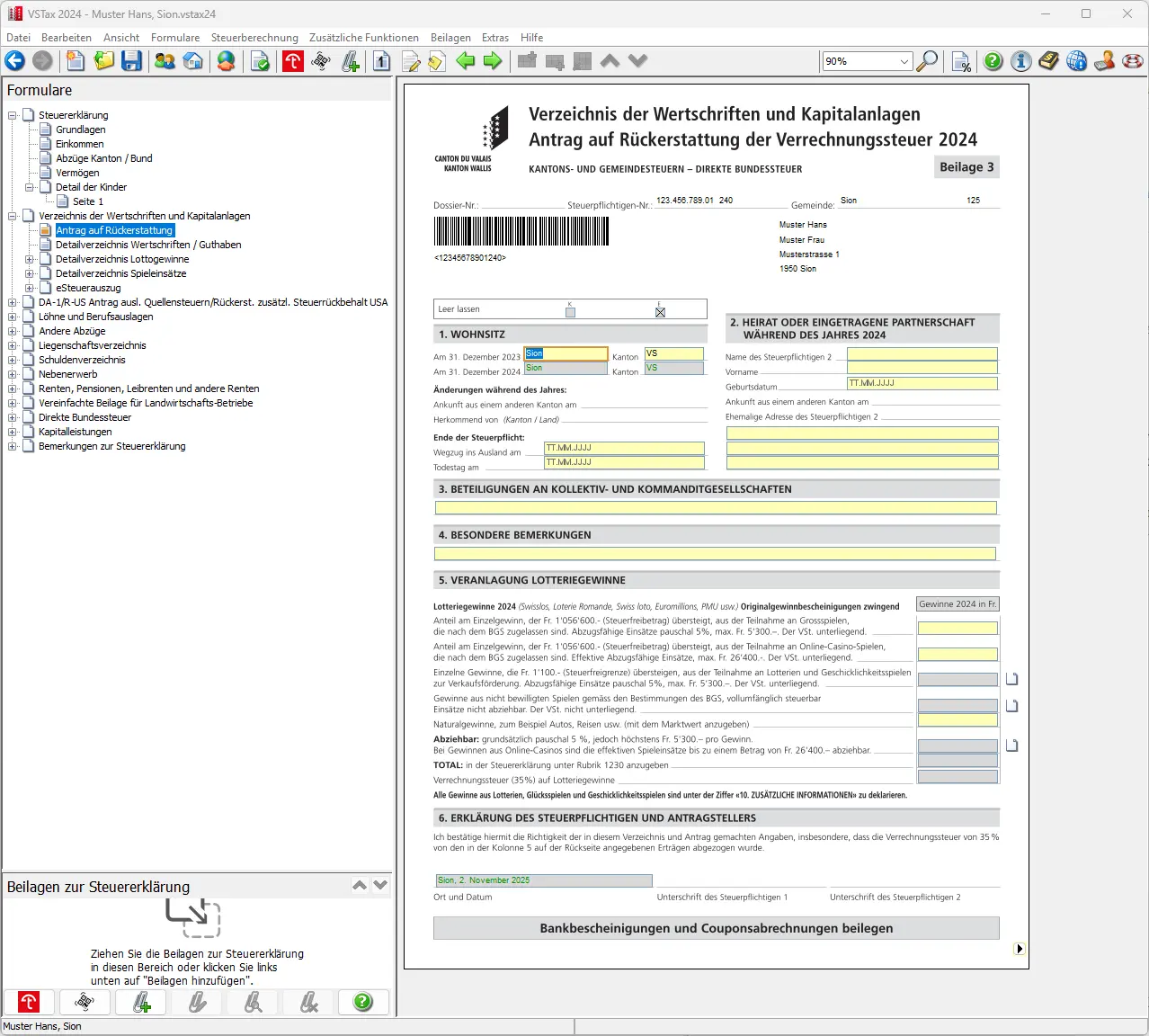

Das Wertschriftenverzeichnis hat ein eigenes Deckblatt und muss nochmals wie die Steuererklärung im oberen Bereich mit allgemeinen Daten ausgefüllt werden. Ist aber nur halb so wild, da es hier mehr um Änderungen (Zuzug, Heirat etc.) während dem Jahr geht.

Sollte man Lotto oder im Casino (auch online) gespielt haben, ist dies auch direkt hier anzugeben. Wir vermuten mal, dass gute Mustachians nicht auf Lotterie und Casino setzen und die Felder alle wie hier angezeigt lehr lassen können.

Antrag auf Rückerstattung der Verrechnungssteuer mit Angaben zu Wohnsitz, Wertschriften und Lotteriegewinnen

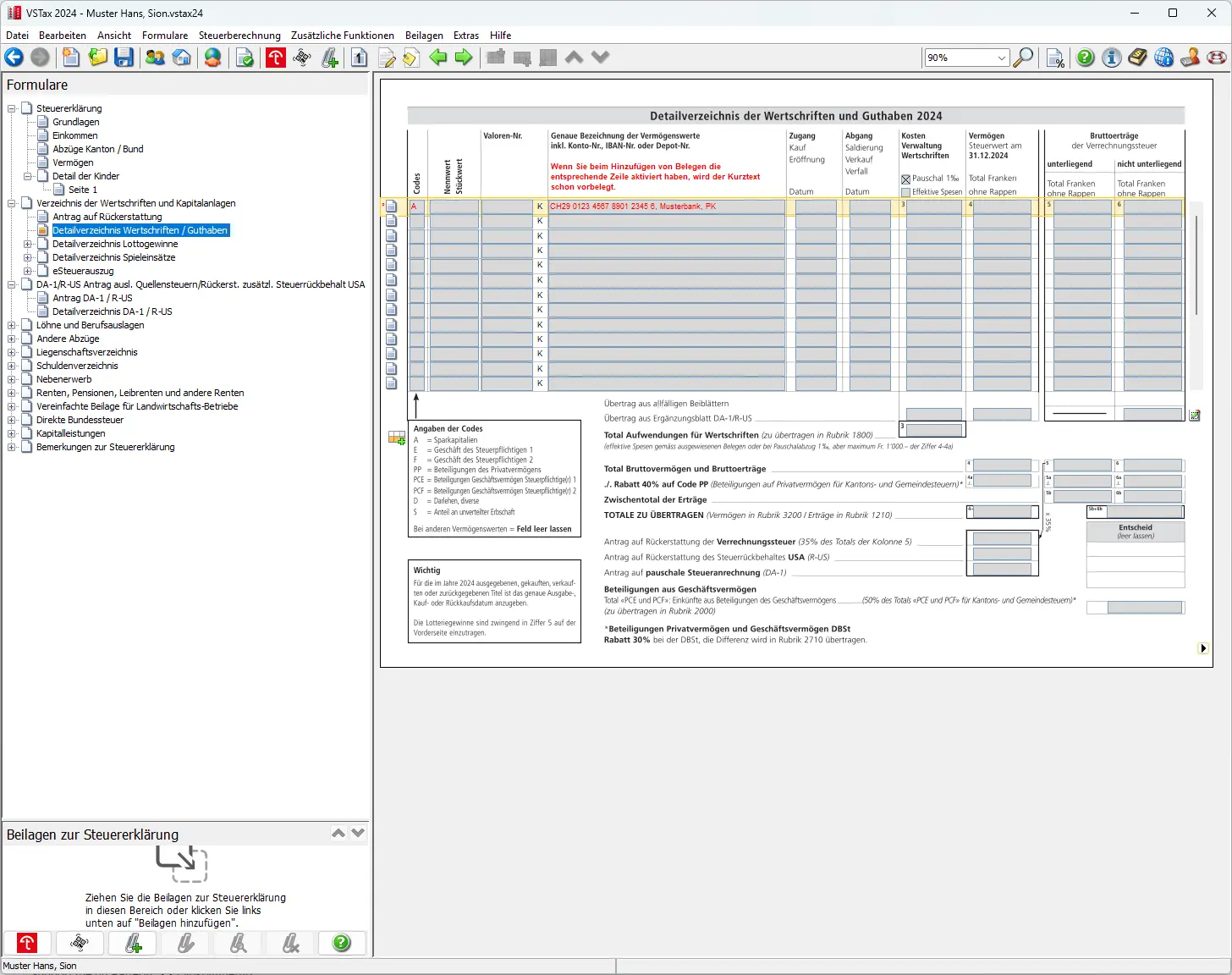

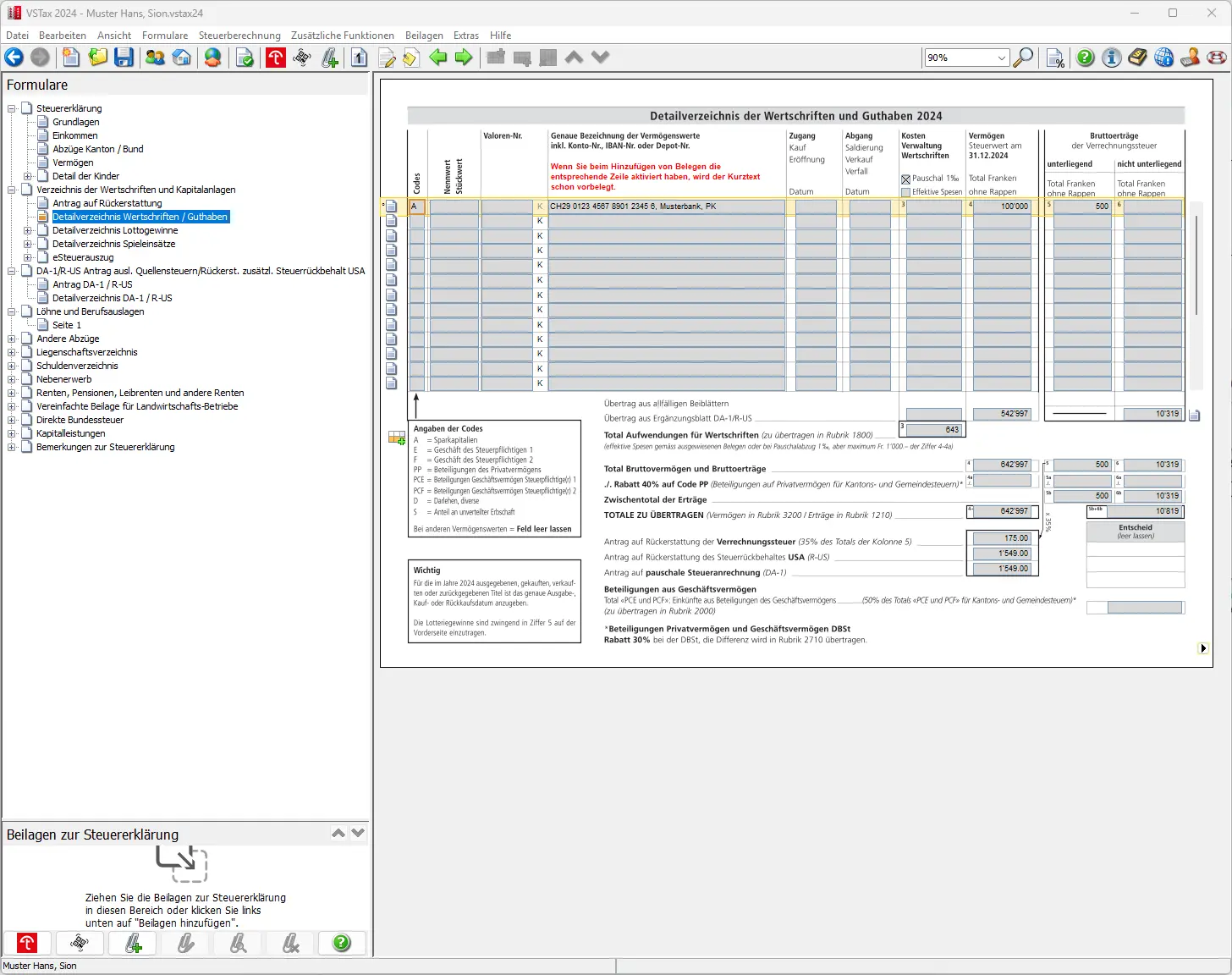

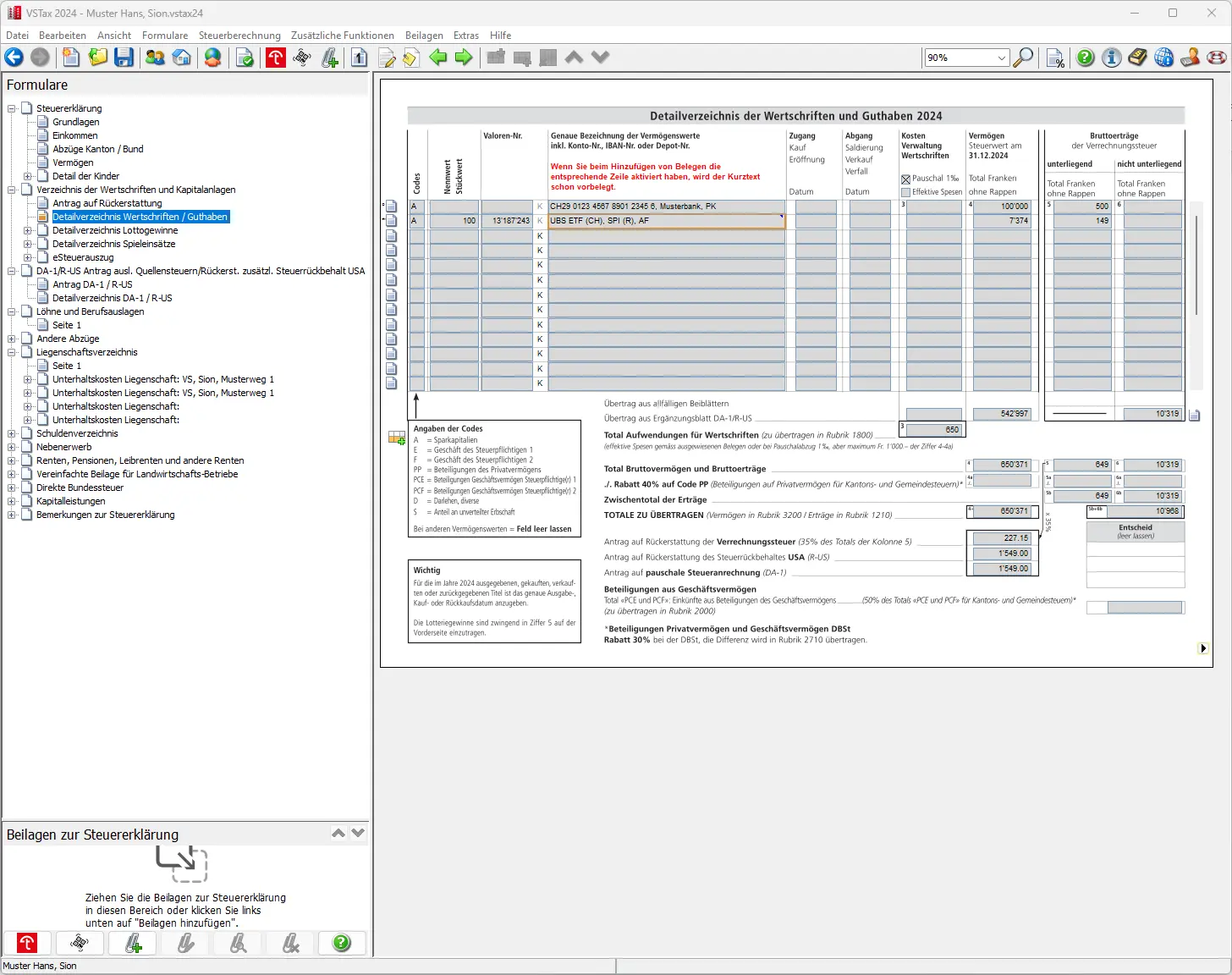

Schritt 10: Formular Verzeichnis Wertschriften / Guthaben (für Bankkonten)

Mit einem Klick geht es weiter und wenn mit dem Import alles geklappt hat, sollten jetzt zumindest dieselben Konten wie letztes Jahr auf dem Formular erscheinen. Die Zeile Ist in rot hinterlegt, weil nun hier was eingegeben werden muss. Siehe das Beispiel des letztjährigen Sparkontos:

Detailverzeichnis der Wertschriften und Guthaben mit Spalten für Steuerwert, Erträge und Verrechnungssteuer

Du gibst im Prinzip nur deinen Anteil an (oft 50%). Die Details findest du in den allgemeinen FAQ hier: FAQ Steuererklärung in der Schweiz (2026).

Jeden Januar erhältst du von deiner Bank eine Bescheinigung über deine Konten. Diese Bescheinigung trägt häufig den Hinweis “für die Steuererklärung” oder einen ähnlichen Vermerk. Diese Information dient dazu, die relevanten Werte für die Steuererklärung bereitzustellen.

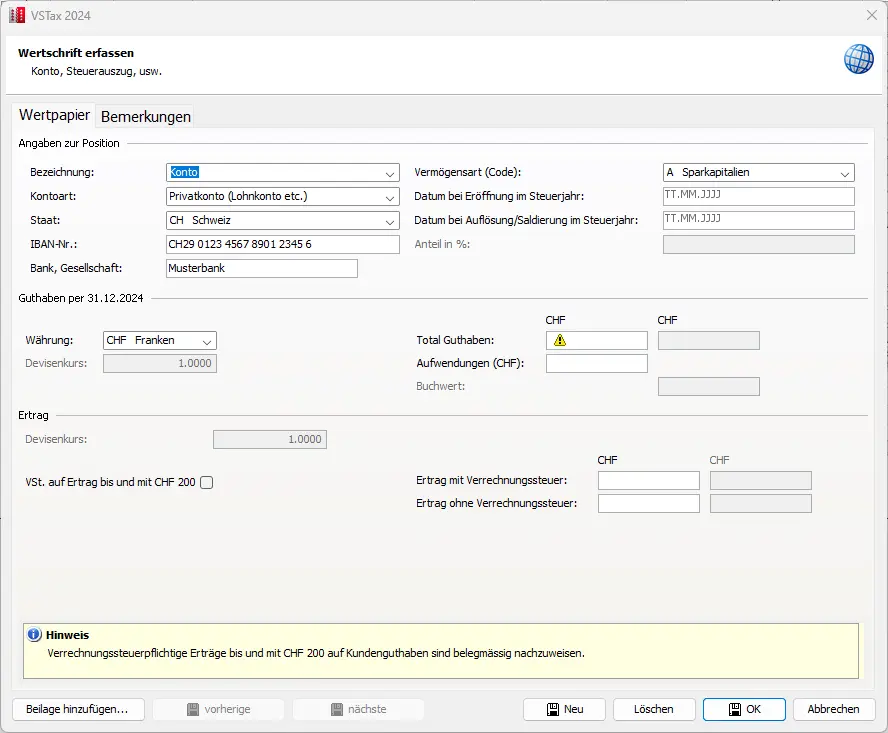

In der Steuererklärung solltest du nun den Steuerwert sowie die erwirtschafteten Zinsen angeben. Dazu klickst du im entsprechenden Online-Formular ins Feld “Vermögen”. Es öffnet sich ein Kontextmenü, das eine strukturierte Eingabe ermöglicht.

Das Tool erwartet klar, dass der Gesamtsaldo grösser als null ist und entsprechend eingetragen wird. Für jedes einzelne Konto muss dieser Vorgang separat durchgeführt werden.

Nachdem alle erforderlichen Werte im Formular eingetragen und mit “OK” bestätigt wurden, werden diese übernommen. Zur Veranschaulichung wurde in diesem Beispiel ein Sparkonto mit einem Guthaben von 100'000 CHF angenommen.

Ganz wichtig: Hier unterscheidet man das Formular zwischen Erträge mit oder ohne Verrechnungssteuer. Typischerweise wird diese Steuer (33%) erst ab 200 CHF Ertrag geleistet. Sobald das Konto deklariert wird, wird dir die Verrechnungssteuer gutgeschrieben. Dies sollte in den Steuerauszügen von der Bank klar ersichtlich sein

Das Formular setzt, sofern keine höheren effektiven Spesen angegeben werden, automatisch Verwaltungskosten in der Höhe von 0.1% an.

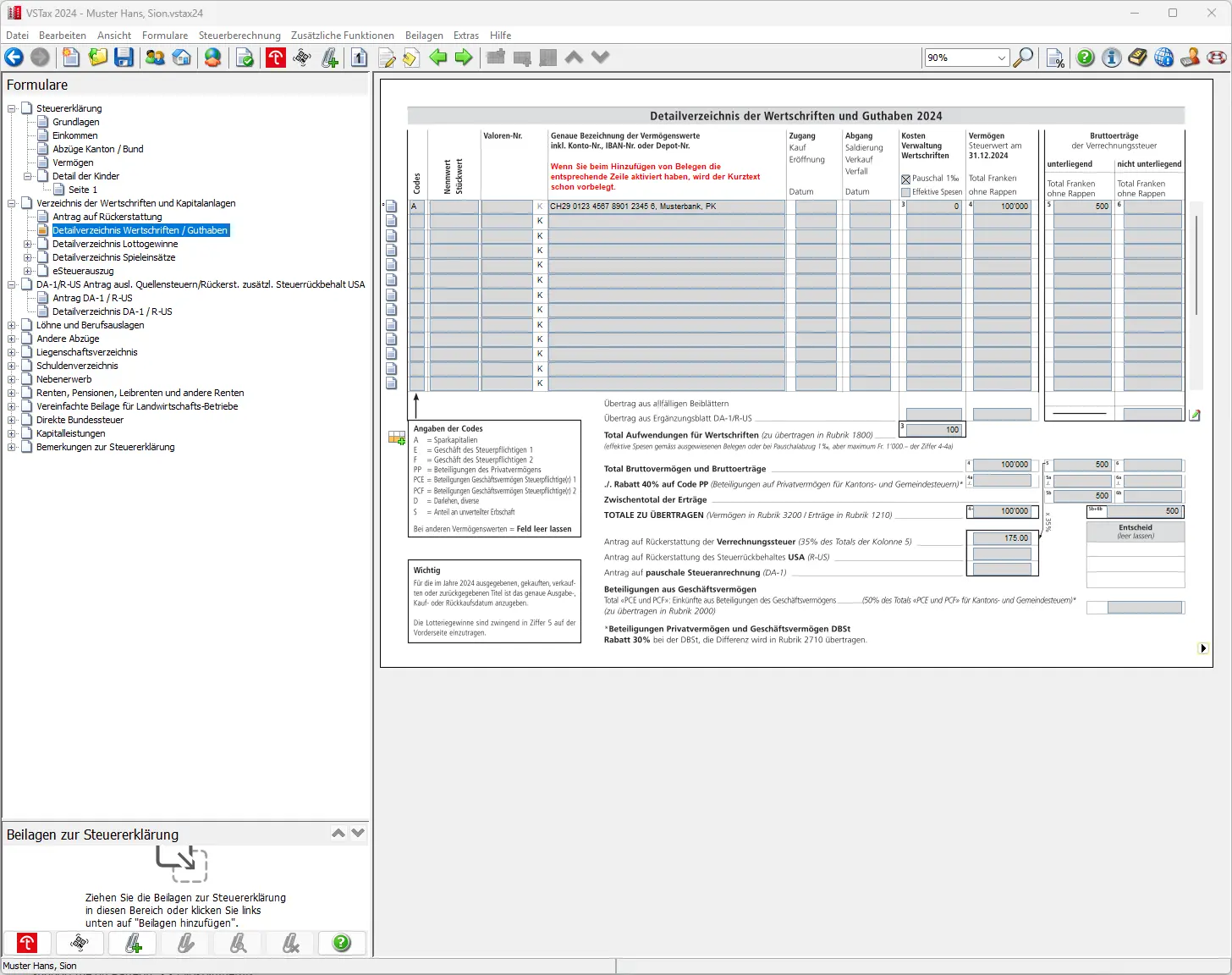

Nach der Eingabe der Konten sollte das Formular in etwas so aussehen:

Übersicht des Wertschriftenverzeichnisses mit berechneten Totalsummen und Übertrag in die Steuererklärung

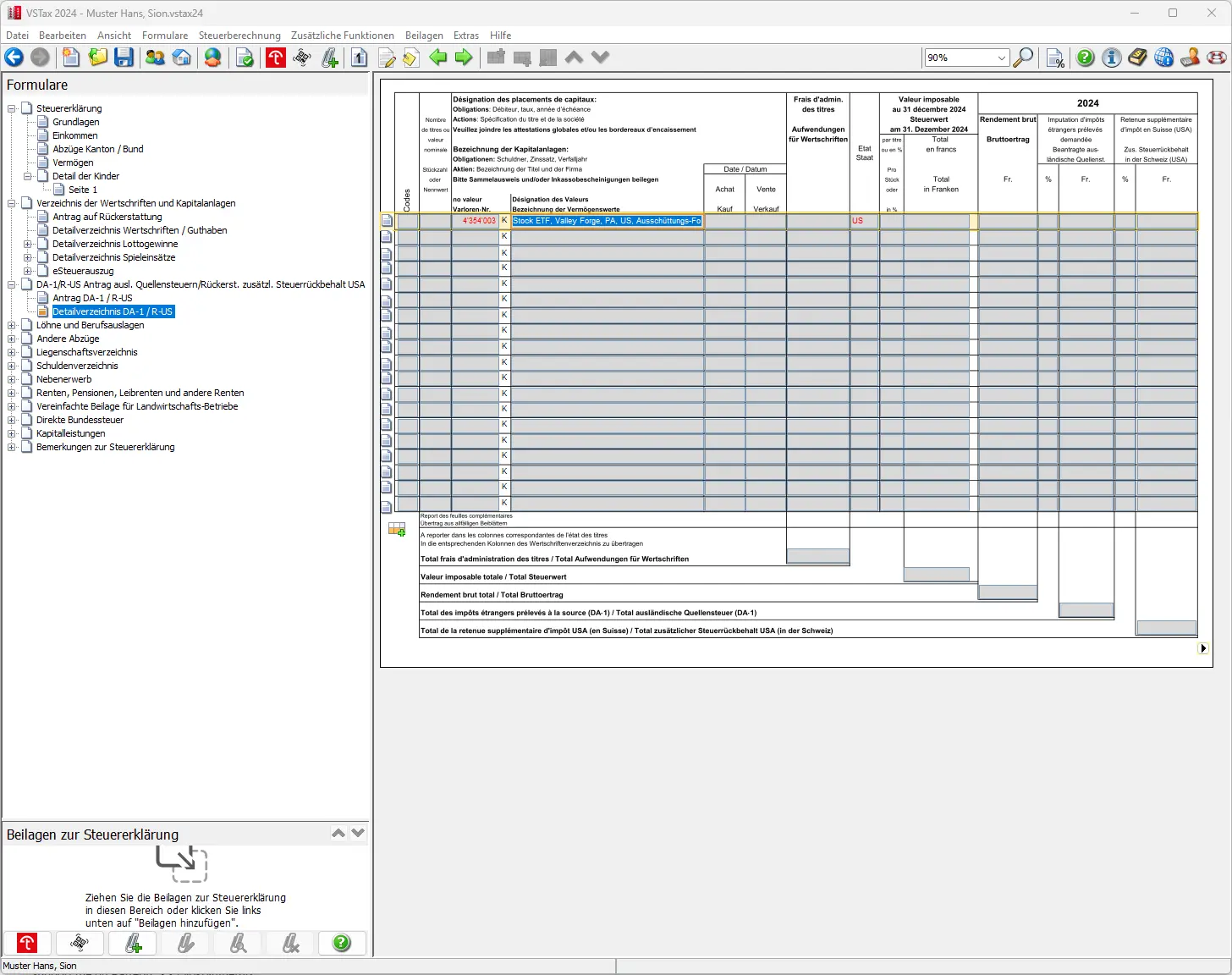

Schritt 11: Formular Ergänzungsblatt DA-1/R-US (Aktien und Wertschriften)

Wenn du in ETFs oder Aktien investierst (USA, Europa, Irland), wird der steuerliche Teil schnell unübersichtlich: Dividenden, Verrechnungssteuer, DA-1, R-US 164 usw. Ich habe das alles in einem klaren Guide ohne Fachjargon zusammengefasst, mit konkreten Beispielen aus meinen eigenen Steuererklärungen:

Schweizer Steuerleitfaden für Investoren 2026: ETFs USA, Europa, Irland

Manche werden sich hier fragen, wieso aus dem Import vom letzten Jahr kein ETF übertragen wurde. Das liegt an der steuerlichen Behandlung von ausländischen Fonds mit Steuerrückerstattung mittels DA-1/R-US Formular, wobei hier die amerikanische Quellensteuer angerechnet werden darf.

Deshalb wird der beliebte Welt-ETF auf einem separaten Formular ausgewiesen und erscheint auf dem Hauptformular lediglich versteckt. Diese Vorgehensweise ist zwar etwas umständlich und kann zu Verwirrung führen, doch mit etwas Übung findet man sich schnell wieder zurecht.

Mit einem Klick, wie hier unten angezeigt, gelangt man auf das entsprechende Formular, wo man die entsprechenden Werte angeben kann:

Kleine Randnotiz: Auch über die Eingabe eines neuen Vermögenswertes (wenn man z.B. eine neue Zeile anklickt) und dann einen ausländischen Anlagefonds wählt, wird dieser wieder im Formular DA-1/R-US eröffnet bzw. geführt.

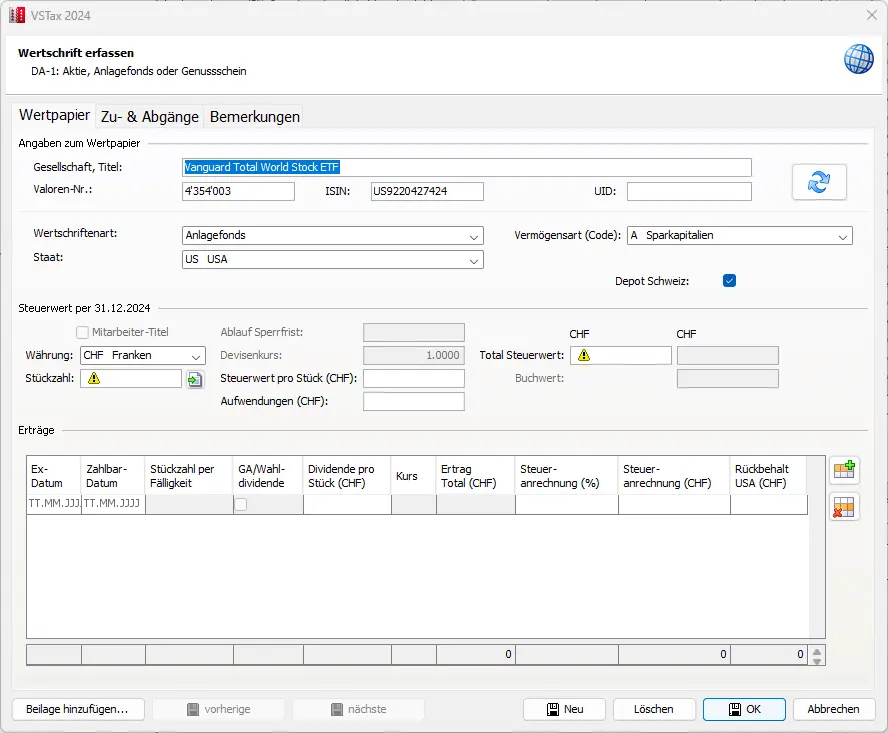

Durch einen Doppelklick auf das Feld des letztjährigen ETF’s öffnet sich ein Menü. In diesem Menü besteht die Möglichkeit, die zugehörigen Wertpapiere einzusehen oder hinzuzufügen. Zusätzlich können Zu- und Abgänge eingetragen werden. Falls erforderlich, lassen sich auch weitere Bemerkungen ergänzen

Als Beispiel möchten wir hier auch zwei Wertpapiere angeben:

- 5'100 VT-ETF, davon 100 während des Steuerjahr gekauft

- 100 CH SPI-ETF (Neue Position auch während dem Jahr gekauft)

Wir werden nun in 3 Schritten zuerst mal die 5'100 VT-ETF angeben inkl. den 100 Zugängen und dann als weiteren 4. Schritt noch die Position mit den 100 CHSPI-ETF angegeben

Im Folgenden werden wir die Angabe der ETF-Positionen in einem strukturierten Ablauf durchführen. Der Prozess gliedert sich in insgesamt vier kurzen Zwischenschritte:

- Zunächst erfassen wir die 5'100 VT-ETF.

- Im nächsten Schritt berücksichtigen wir die 100 Zugänge, die bei den VT-ETF während dem Jahr hinzugekommen sind.

- Wir lassen uns die ausländischen Quellensteuern anrechnen.

- Abschliessend wird als vierter Schritt die Position mit den 100 CH SPI-ETF noch angegeben.

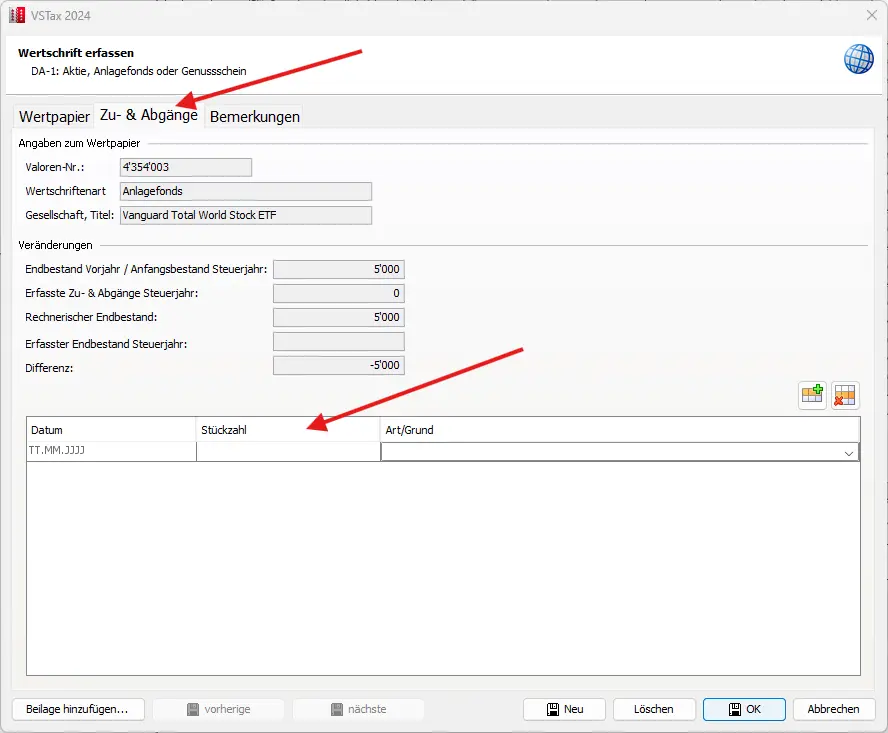

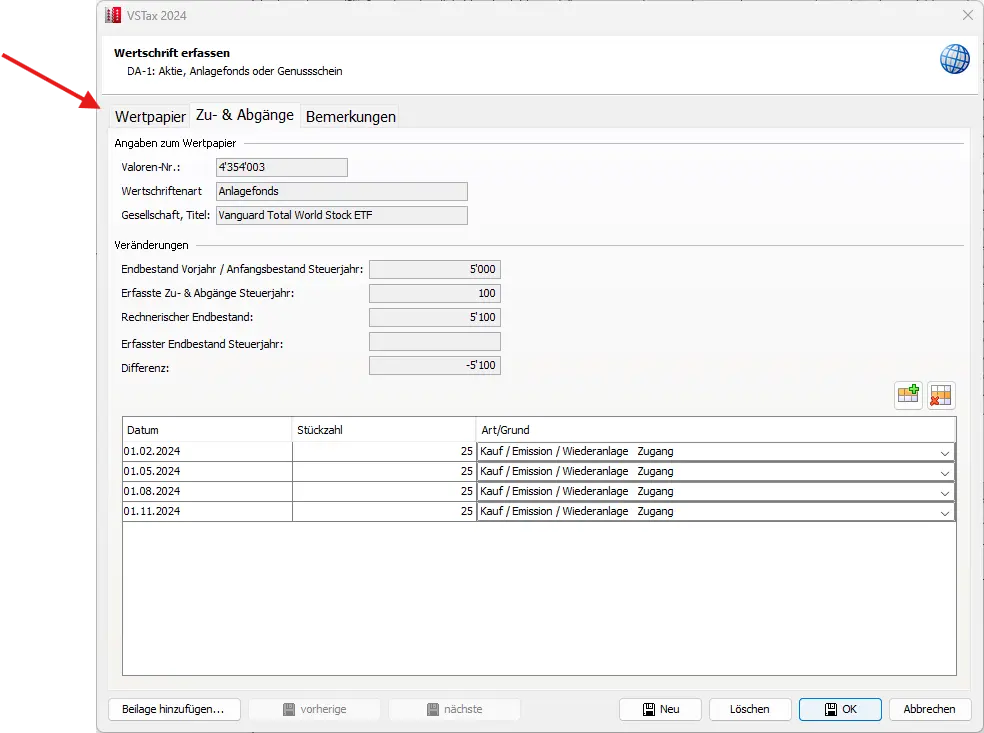

Zwischenschritt 1: Zugänge (also Käufe) von VT-ETF

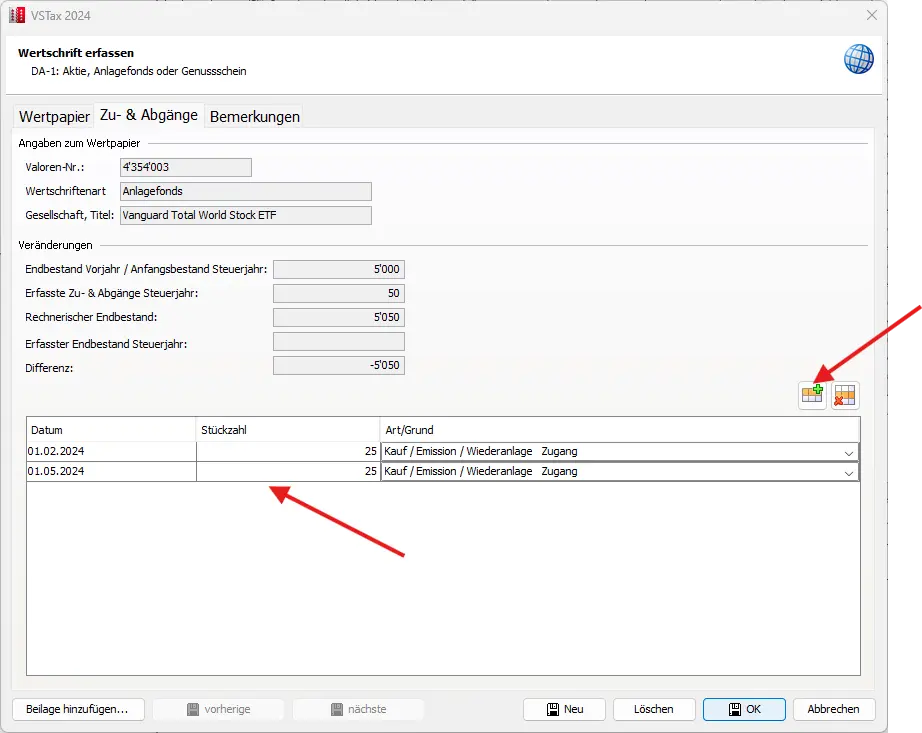

Bei der Erfassung der ETF-Anteile prüft VSTax die bereits aus dem Vorjahr übernommenen Bestände. In unserem Beispiel hatten wir zum Jahreswechsel bereits 5'000 Anteile des VT-ETF im Bestand. Würden wir nun plötzlich 5'100 Anteile angeben, ohne die Zugänge zu dokumentieren, gibt es eine Fehlermeldung. Um diese Unstimmigkeiten zu vermeiden, empfiehlt es sich, die Zugänge zuerst einzutragen. In unserem Beispiel wurden im Verlauf des Jahres in jedem Quartal jeweils 25 weitere Anteile hinzuerworben. Diese Zugänge tragen wir entsprechend in der nachfolgenden Tabelle ein.

Unten in der Tabelle kann man neben Kaufdatum auch den Grund angeben (Kauf/Emission). Beim Verkauf muss man entsprechend einen anderen Eintrag wählen. Über das Excel Symbol kann man weitere Einträge eröffnen.

Nachdem wir alles eingegeben haben, sollte die Tabelle so aussehen und wir können zurück zu unserem Reiter Wertpapier:

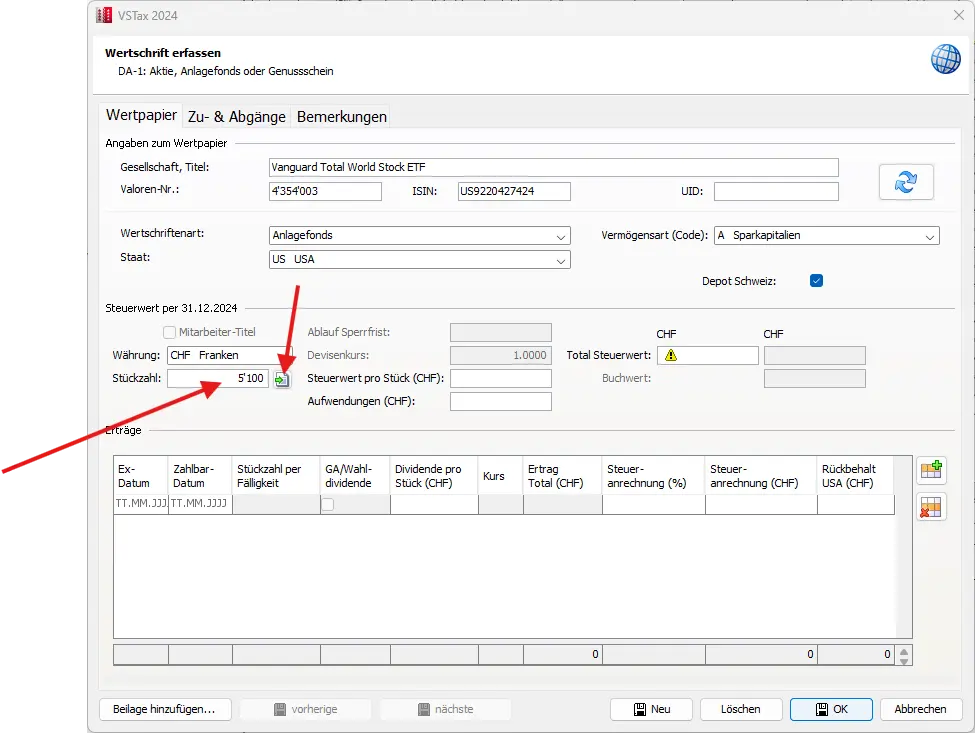

Dort geben wir nun die Anzahl Wertpapiere ein, die wir Ende Steuerjahr bei uns im Besitz waren (also 5'100). Das Tool scheint nun auch zufrieden zu sein.

Zwischenschritt 2: Wertpapierbestand Ende Jahr prüfen und Erträge kontrollieren

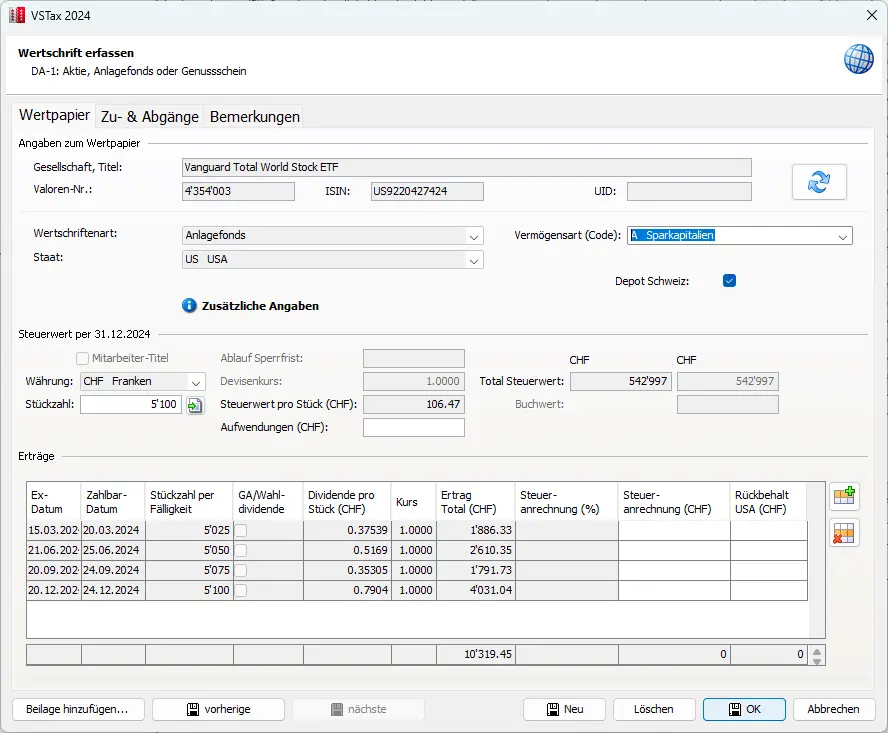

Durch einen einfachen Klick neben das entsprechende Feld werden automatisch, basierend auf der in der Software hinterlegten Kurstabelle, sowie den angegebenen Zukäufen, sowohl die Erträge als auch der Steuerwert berechnet. Diese Funktion erleichtert die Arbeit erheblich, da viele manuelle Eingaben entfallen und die Tipparbeit deutlich reduziert wird.

Das sieht dann in etwas so aus:

Falls man einen ETF oder eine ausländische Aktie besitzt, deren Kurstabelle nicht hinterlegt ist, wird man die Werte manuell eingeben müssen. Man wird zum jeweiligen Zeitpunkt der Dividenzahlungen die Stückzahl offiziellen Kurs angeben müssen. Bei den meisten im Blog vorgeschlagenen oder empfohlenen ETFs sollte dieser Schritt nicht nötig sein und ein Klick wie oben angezeigt reicht aus, dies alles von der Software automatisch berechnen zu lassen.

Zwischenschritt 3: DA-1 / R-US (Anrechnung von Quellensteuern)

Ich gebe es zu. Ein etwas mühsames und technisch kompliziertes Kapitel, das aber bei diesem Beispiel wichtig ist, um ein paar hundert Schweizer Franken Steuern zurückzuholen (oder anrechnen zu lassen).

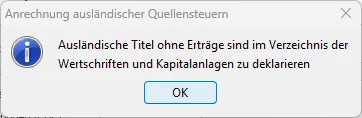

Sollten die einbehaltenen Erträge (in der Regel 30% der Bruttoerträge, manchmal auch nur 15%) kleiner als 100 CHF sein, ist ein DA-1 Formular zur Anrechnung nicht nötig und die Software macht zum Glück darauf aufmerksam und wechselt das Formular entsprechend.

Es wechselt dann die Wertschriften in ein Standardformular (und nicht mehr zum DA-1/R-US Formular).

Hier in unserem Beispiel sind die Erträge jedoch höher als 100 CHF und daher machen wir hier weiter mit dem DA-1/R-US Formular, denn wir haben da einiges an Steuern liegen lassen und die möchten wir anrechnen lassen.

Jetzt müssen wir von unserem Broker herausfinden, wie gross die Steueranrechnung in der Schweiz war (gilt nur bei einem Schweizer Broker). Zudem brauchen wir auch die Informationen, wie gross der Steuerrückbehalt in den USA (Quellensteuer) war. Damit können wir bereits bezahlte Steuern im Ausland und im Inland anrechnen lassen. Um die Thematik Steuerrückbehalt und die Formulare DA-1/R-US hier im Detail zu erläutern, würde den Rahmen komplett sprengen und es sei hier auf einen eigenen Blog Artikel verwiesen: “Quellensteuern auf erhaltene Dividenden, konkrete Beispiele”.

Die Reduktion der US-Quellensteuer von 30 Prozent auf 15 Prozent ist nur möglich für Depotbanken, die den Status “Qualified Intermediary” haben. Dieser Status wird von der amerikanischen Steuerbehörde IRS vergeben. Qualified Intermediaries müssen Gewähr bieten können, dass die Dividenden und Zinsen an Ausländer (z.B. an natürliche oder juristische Personen mit Wohnsitz in der Schweiz) fliessen.

Zusätzlich zu der erwähnten Steuer, die an der Quelle in den USA erhoben wird, gibt es eine Steuer, die in der Schweiz erhoben wird. Man spricht vom zusätzlichen Steuerrückbehalt. Dieser beträgt für den ausländischen ETF-Fond in der Regel weitere 15%.

Kurz: Also haben wir in den USA 15% und nochmals bei unserem Schweizer Broker 15% liegen gelassen.

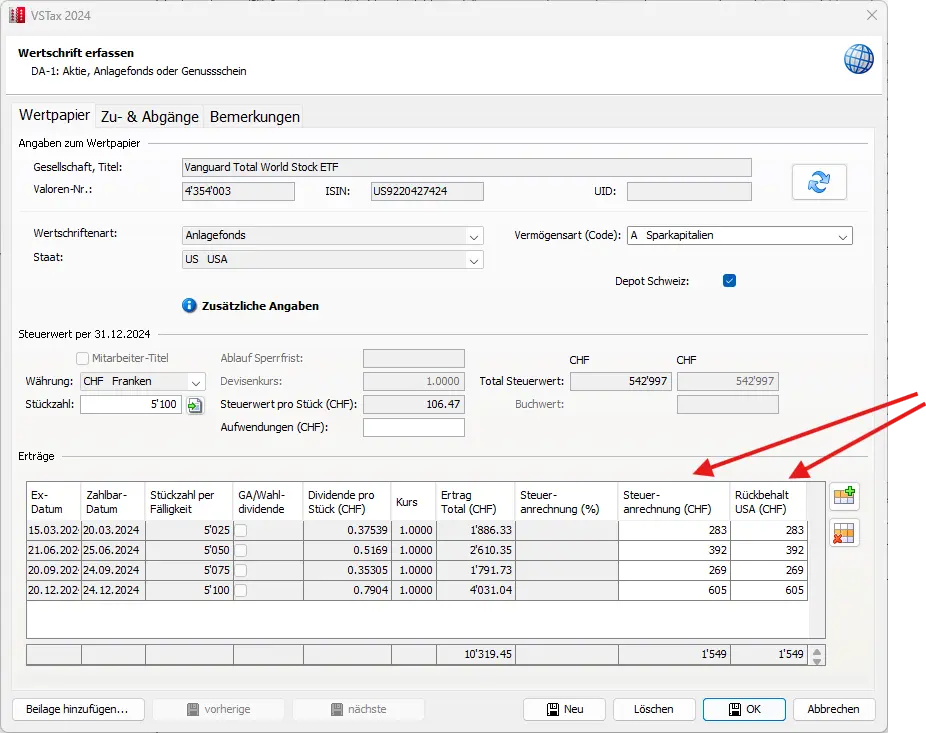

Eine kurze Nachrechnung und man kommt auf folgende Beträge. Natürlich wird einem der Schweizer Broker bei der Steuerabrechnung einen entsprechenden Beleg herausgeben. Das Ganze sieht dann so aus und ein Klick auf “OK” überträgt die Werte auf das Formular.

Wertschriftenerfassung mit ausgewiesener ausländischer Quellensteuer und Rückbehalt USA pro Dividendenertrag

Notiz: Bei einem ausländischen Broker entfällt die Steueranrechnung Schweiz komplett, jedoch bleibt der Rückbehalt USA (15%).

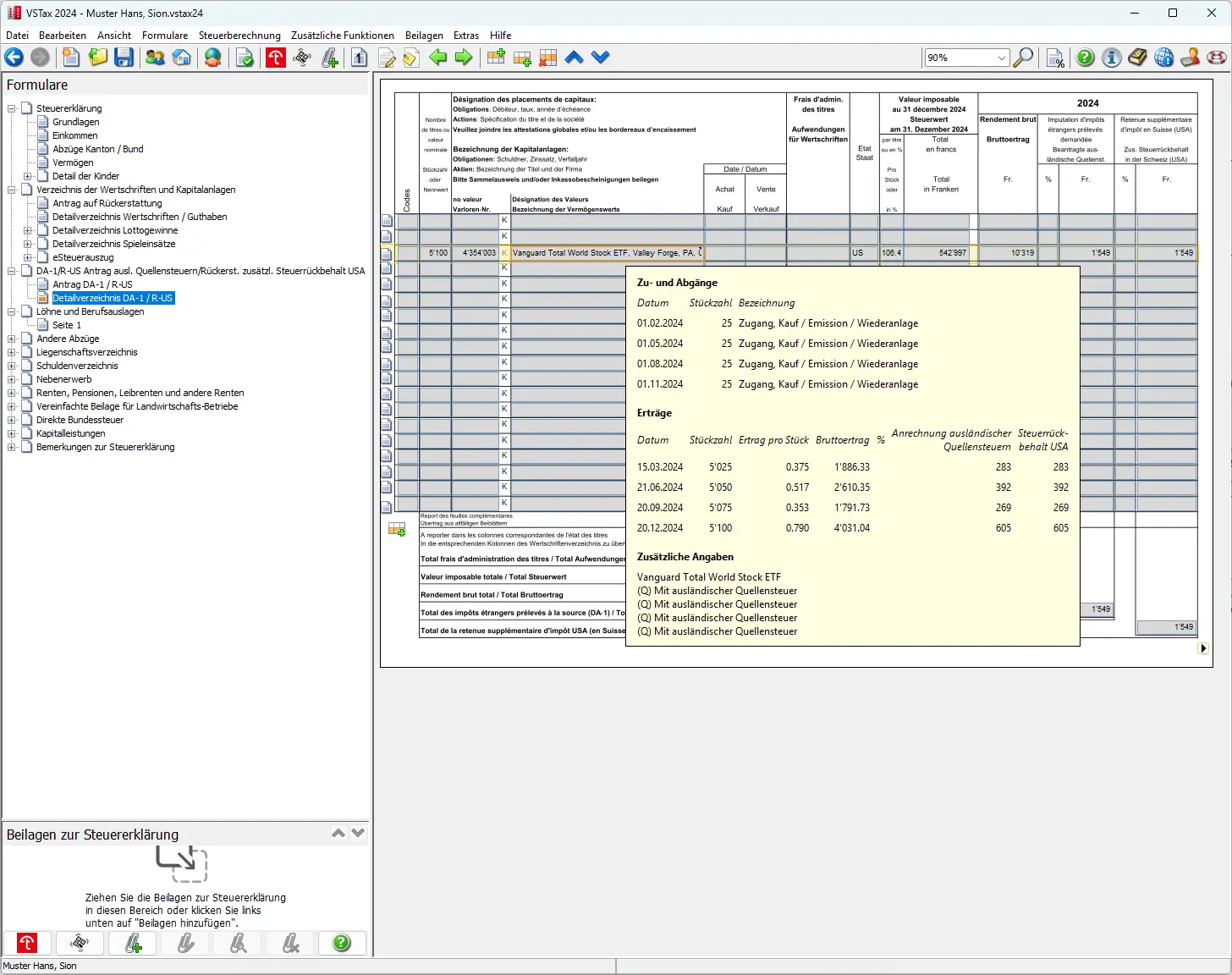

Wenn wir mit der Maus über das Formular DA-1 / R-US zu unserem ETF fahren, werden uns die Details erneut angezeigt. So können wir die Daten mit dem Steuerauszug des Brokers vergleichen.

Falls alles stimmt, werden nun die Werte übernommen. Ein weiterer Klick unten rechts bringt uns nun schlussendlich zurück zum Wertschriftenverzeichnus mit den übernommenen Daten.

Zusammenfassung der Wertschrift mit Erträgen, Quellensteuer USA und zusätzlichen Angaben im DA-1/R-US

Damit schliessen wir diese drei Zwischenschritte ab und haben den wohl kompliziertesten Teil der Steuererklärung hinter uns gebracht. Jetzt ist Speichern sicherlich eine gute Idee.

Zwischenschritt 4: Zugänge von unserem Schweizer ETF

Dieser Schritt ist viel einfacher und benötigt kein Formular DA-1 / R-US und kann somit wie Aktien direkt in das Wertschriftenverzeichnis aufgenommen werden. Dazu klicken wir auf eine neue Zeile direkt unter dem Sparkonto, um eine neue Position zu eröffnen.

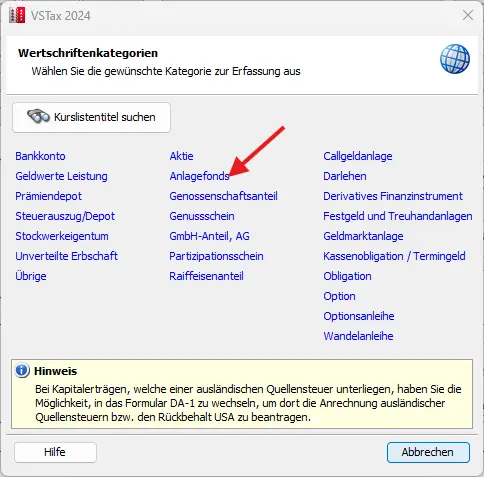

Ein neues Fenster öffnet sich, in dem wir die Möglichkeit haben, sowohl die Zugänge als auch die Vermögenswerte zum Stichtag 31. Dezember zu erfassen. In diesem Schritt wählen wir die Kategorie Anlagefond aus, um die entsprechenden Angaben vorzunehmen.

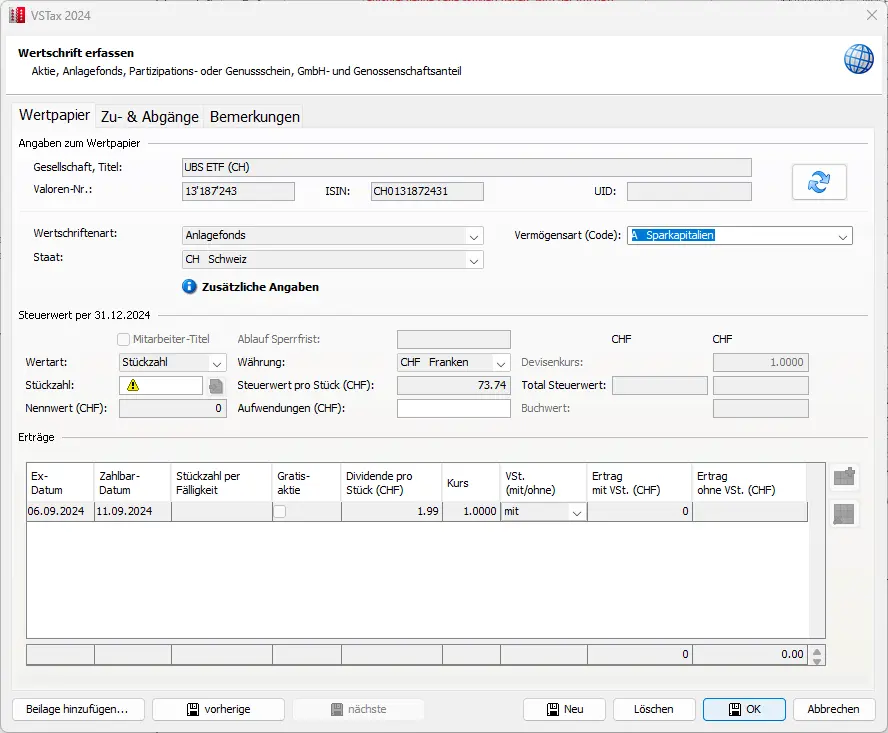

Mit der entsprechenden ISIN Nummer unseres ETFs (CH0131872431) oder auch Valorennummer wird der entsprechende ETF schnell gefunden:

Auswahl der Wertschriftenkategorie zur Erfassung von Aktien, Anlagefonds oder Genossenschaftsanteilen

Einmal “Enter” drücken und schon werden alle Felder aus den vorhandenen Kursdaten automatisch ausgefüllt. Das sieht dann folgendermassen aus:

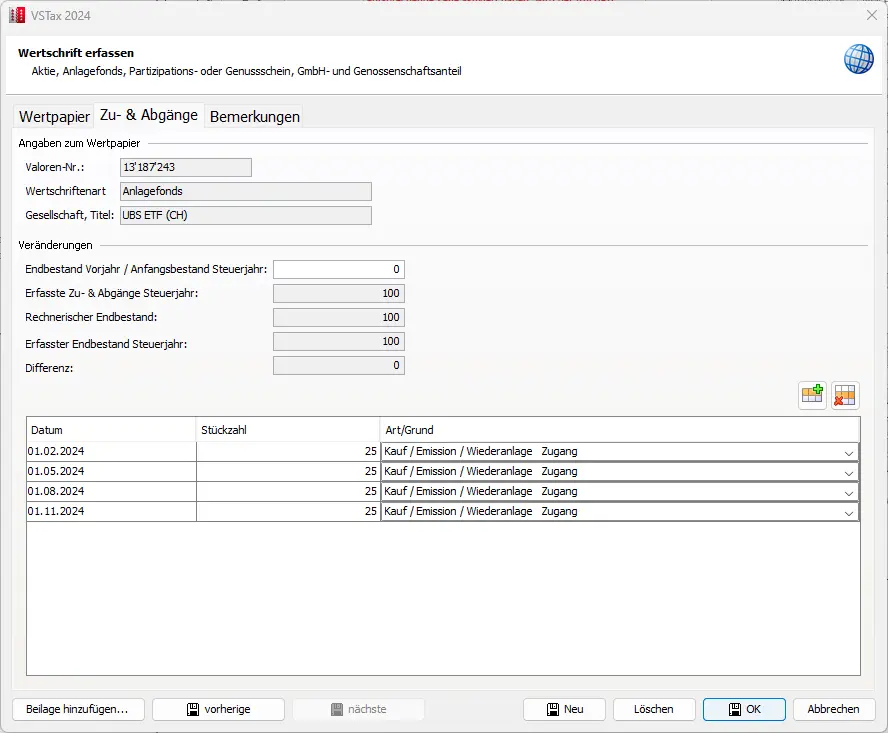

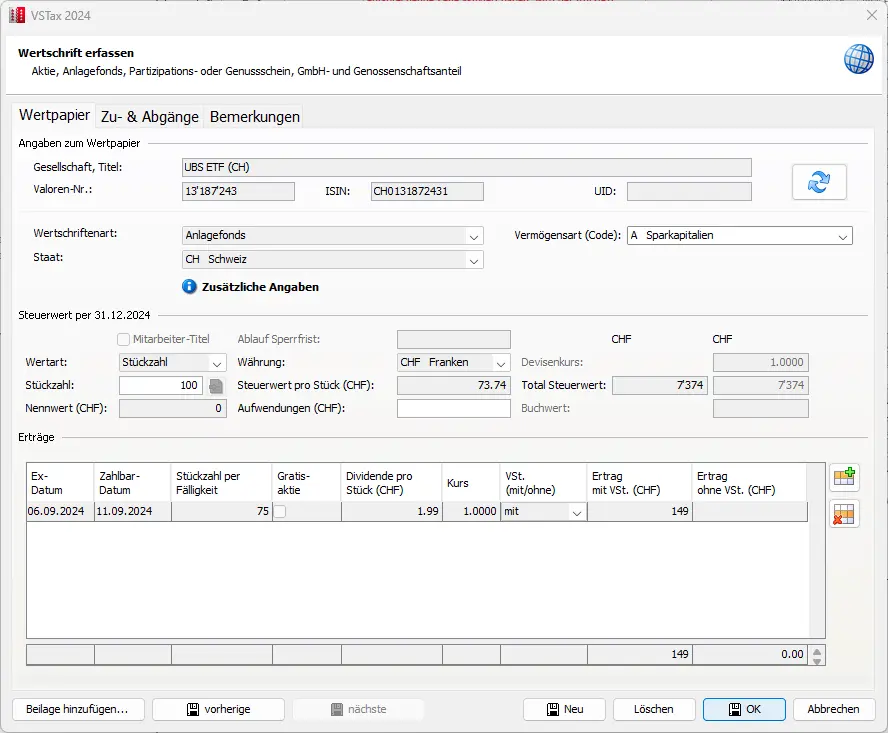

Nach dem Eingeben aller Zugänge und dem Wert am 31. Dezember sollte dann alles so aussehen:

Wie man nun gut erkennen kann, sind keine Spalten für die Quellensteuer oder den Rückbehalt Schweiz in der Tabelle vorhanden, da es sich jetzt um einen schweizerischen ETF handelt.

Stattdessen wird mit der Verrechnungssteuer gerechnet wie bei einem Bankkonto. Eine kurze Kontrolle mit dem Steuerauszug des Brokers und alles sollte passen.

Wir kehren jetzt ein letztes Mal zu unserem Wertschriften Formular zurück und können nun mit einem Klick unten Rechts zurück zur Seite 2 der Steuererklärung navigieren. Dort werden nun alle Einnahmen aus den Wertschriften korrekt übernommen.

Sollten jetzt noch weitere Erträge oder Einkommen hinzukommen, müssten diese am Schluss der Seite 2 noch angegeben werden. Auch erhaltene Unterhaltsbeiträge gehören dazu.

Damit sind die ersten beiden Seiten der vierseitigen Steuererklärung abgeschlossen.

Nächster Schritt

In Teil 3 unseres VSTax Tutorials werden wir die folgenden Abschnitte besprechen:

- Schuldzinsen (und Hypotheken)

- Berufsauslagen und Aufwendungen für Wertschriftenverwaltung

- Beiträge an beruflicher Vorsorge (Säule 2) oder Selbstvorsorge (Säule 3a)

- Persönliche Abzüge

- Vermögen

Wenn du in den obigen Screenshots weitere Möglichkeiten zur Steueroptimierung findest (oder eine Frage hast), schreibe sie uns bitte in die Kommentare!