Promocode VIAC Invest 2026

Nutze den Promocode "InvMust" bei deiner Anmeldung in der VIAC App (gilt nur für neue VIAC-Kunden).

Damit profitierst du von der gratis Vermögensverwaltung für CHF 2'000 auf deinem Investitionskonto, und zwar lebenslang! (Gleichzeitig hilfst du damit, meinen Blog zu unterstützen, danke!)

Hier sind wir wieder beim Thema VIAC…

VIAC, die die beste Säule 3a im Jahr 2017 auf den Markt gebracht hat. Die gleiche VIAC, die (nach meinen Mustachian-Kriterien) im Jahr 2022 die beste Hypothek der Schweiz lanciert hat.

Ich bin von Anfang an Kunde beider Produkte.

Wenn also VIAC ein neues Produkt lanciert (VIAC Invest), bin ich natürlich besonders aufmerksam.

VIAC Invest auf einen Blick

Kurz und knapp: hier meine Bewertung von VIAC Invest, beginnend mit den Stärken:

Was ich an VIAC Invest mag

- Die tiefsten Verwaltungsgebühren der Schweiz (0.25%, d.h. ~0.46% Gesamtkosten inklusive Produktkosten für die Strategie Global mit 100% Aktien), Stempelsteuer und Devisengebühren inbegriffen

- Eine Mindestanlage von CHF 1, ideal für deinen ersten Schritt an die Börse

- Eine gebührenfreie Cash-Option für den nicht in Aktien investierten Teil (selten bei Schweizer Robo-Advisors)

- Eine Strategie mit 100% globalen Aktien, genau das, was du brauchst, um dein Vermögen langfristig aufzubauen

Was könnte VIAC Invest in Zukunft verbessern?

- Die steuerliche Optimierung der US-Dividenden: VIAC verwendet Schweizer Fonds, die ~30% US-Quellensteuer verlieren (nicht über das Formular DA-1 rückforderbar), gegenüber 15% bei den irischen ETFs ihres engsten Konkurrenten finpension Invest (und potenziell bis auf 0% über das Formular DA-1, auch wenn dieser letzte Schritt von den Steuerbehörden noch nicht validiert ist). Dieser Punkt verweist VIAC auf den 2. Platz meiner Rangliste.

- Die Ausgabe- und Rücknahmegebühren abschaffen auf ihren hauseigenen Fonds (~0.07% beim Kauf, ~0.14% beim Verkauf für die 100%-Aktien-Strategie)

Empfehlung von MP

VIAC Invest ist der zweitbeste Robo-Advisor der Schweiz, direkt hinter finpension Invest, das bei der Nettorendite dank der US-Steueroptimierung gewinnt. Wenn du deine Nettorendite maximieren willst, empfehle ich dir finpension Invest. Und wenn du alle deine Konten am selben Ort wie deine VIAC 3a (und deine Hypothek) haben willst, bleibt VIAC Invest eine ausgezeichnete Wahl, mit der du nicht enttäuscht wirst.

Zu viele Leser investieren ihre Ersparnisse immer noch nicht

Aus Angst, “es nicht richtig zu machen”, oder einfach aus “Unkenntnis der Börse”, teilen mir viele Leser mit, dass sie ihre Ersparnisse noch immer nicht an der Börse investieren, um ihr Vermögen zu vermehren.

Deshalb habe ich einen Artikel geschrieben (Link hier: Die Skala des Börseninvestors), um dich auf diesem nicht ganz einfachen Weg begleiten zu können.

Bis heute habe ich vier Produkte in der Kategorie “Robo-Advisor” aufgelistet, also in der Kategorie, die dir ermöglicht, alle Investitionen auf Autopilot zu haben.

Nun gibt es einen neuen Kandidaten, der diese Kategorie aufmischt: VIAC Invest.

Was ist VIAC Invest?

VIAC Invest ist dieselbe automatisierte Investitionsplattform wie dein VIAC 3a, nur dass sie hier für dein Gespartes genutzt wird.

Wie bei VIAC 3a kannst du eine der VIAC-Strategien wählen oder dein Portfolio selbst zusammenstellen.

Hier sind die wichtigsten Informationen zu VIACs Lösung:

- Mindestanlagebetrag: CHF 1

- Ideal, um den Einstieg zu wagen

- VIAC Invest Verwaltungsgebühren:

- 0.25%

- Dazu kommen die Produktkosten von 0.21% bis 0.24% (für den Anlagefokus Global, je nach Strategie)

- Das ergibt Gesamtkosten von etwa 0.46% bis 0.49%

- Damit ist es einer der günstigsten Robo-Advisors der Schweiz, was die Gebühren angeht (praktisch gleichauf mit finpension Invest)

Die Alternativen zu VIAC Invest im Vergleich

Hier der Kostenvergleich der wichtigsten Schweizer Robo-Advisors (VIAC Invest, finpension Invest, findependent, True Wealth, Selma und Inyova):

| Anbieter | Verwaltungsgebühren | Weitere Gebühren (separat verrechnet) | Produktkosten (TER) | Gesamtkosten | Mindestanlage |

|---|---|---|---|---|---|

| VIAC | 0.25% | Ausgabe/Rücknahme ~0.07%/0.14% | 0.21-0.24% | 0.46-0.49% | CHF 1 |

| finpension | 0.39% | Stempelsteuer bis 0.15% | 0.08-0.10% | 0.47-0.49% | CHF 1 |

| findependent | 0.40% | Stempelsteuer bis 0.15% + Devisen 0.50% | 0.17-0.20% | ~0.57-0.60% | CHF 500 |

| True Wealth | 0.50% | Stempelsteuer bis 0.15% + Devisen 0.10% | 0.12-0.21% | ~0.62-0.71% | CHF 8'500 |

| Selma | 0.68% | Stempelsteuer bis 0.15% + Devisen 0.25% | ~0.22% | ~0.90% | CHF 2'000 |

| Inyova | 1.20% | Stempelsteuer bis 0.15% | Inbegriffen | ~1.20% | CHF 2'000 |

Gesamtkosten = Verwaltungsgebühren + Produktkosten (TER); die “weiteren Gebühren” sind einmalige Kosten (beim Kauf oder Devisenwechsel). Für VIAC und finpension: Strategie Global mit ~100% Aktien, Stand Juni 2026.

Die Verwaltungsgebühren sinken mit deinem investierten Vermögen: findependent bis 0.29% (ab CHF 1 Mio.), True Wealth 0.25% (über CHF 500'000), Selma bis 0.42% (ab CHF 500'000), Inyova ab 0.60%. Inyova investiert direkt in Einzeltitel (TER in der Gebühr inbegriffen), mit einer laufenden Migration zu einem hauseigenen ETF (TER von 0.95%, lanciert im Dezember 2025), die man im Auge behalten sollte.

Aber Achtung: Die tiefsten Gebühren bedeuten nicht die beste Nettorendite (siehe die detaillierte Erklärung weiter unten).

Für welchen Typ Mustachian ist VIAC Invest gedacht?

Als Mustachian gehe ich davon aus, dass du deine Börsenmuskeln ausreichend trainierst, um im DIY-Modus zu investieren und so Hunderte oder sogar Tausende CHF an Gebühren zu sparen, indem du nur 0.1-0.2% auf deine Investitionen zahlst.

Aber um das zu erreichen, muss man sich erst einmal trauen, mit dem Investieren loszulegen.

Genau hier kommt VIAC Invest ins Spiel, mit seinem super einfach zu bedienenden Robo-Advisor.

Denn so sehr es auch besser ist, die niedrigsten Gebühren zu zahlen (im DIY-Modus mit deinem eigenen Online-Broker), so ist es 100-mal schlimmer, gar nichts zu tun und deine Ersparnisse auf einem alten Bankkonto einer unserer grossen Schweizer Banken von der Inflation auffressen zu lassen (ah nein, verflixt, jetzt gibt es ja nur noch eine, haha!)

Fazit

Ein grosses Dankeschön an das VIAC-Team für dieses Produkt. Unsere Werte und Einstellung sind absolut auf einer Linie. Ihr Robo-Advisor war von Tag eins an ausgezeichnet, und bleibt auch heute eine sehr solide zweite Option, direkt hinter finpension Invest (das dank der steuerlichen Optimierung der US-Dividenden die Führung übernimmt). Und sie bringen Tag für Tag Neues heraus. Bravo an das Team!

Mit dem untenstehenden Promocode von VIAC profitierst du von der Gratisverwaltung auf CHF 2'000 auf deinem Investitionskonto (gilt nur für neue VIAC-Kunden), und zwar lebenslang!

===> InvMust <===

FAQ VIAC Invest

Welche Strategien gibt es bei VIAC Invest?

Wie bei VIAC 3a gibt es drei Anlageziele: Global, Schweiz und Nachhaltig.

Für jedes dieser Ziele gibt es die folgenden Strategien:

- 20% Aktien, der Rest in Obligationen

- 40% Aktien, der Rest in Obligationen

- 60% Aktien, der Rest in Obligationen

- 80% Aktien, der Rest in Obligationen

- 100% Aktien (das wäre meine Wahl, wenn ich heute in VIAC Invest mit dem Ziel “Global” investieren würde)

Ausserdem kannst du den Obligationenanteil auch komplett in Cash halten, wenn du das möchtest. Dieser Cash-Anteil wird aktuell nicht mehr verzinst (0.00% per Juni 2026, gegenüber 0.60% bei der Lancierung). Dafür fallen darauf keine Gebühren an, da die Gebühren nur auf das in Wertschriften investierte Vermögen anfallen.

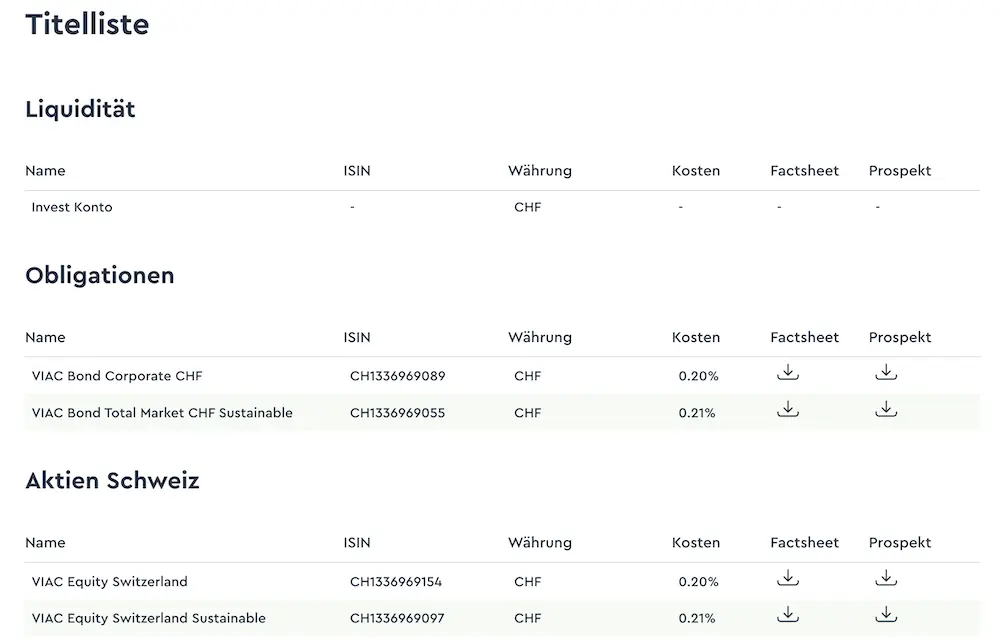

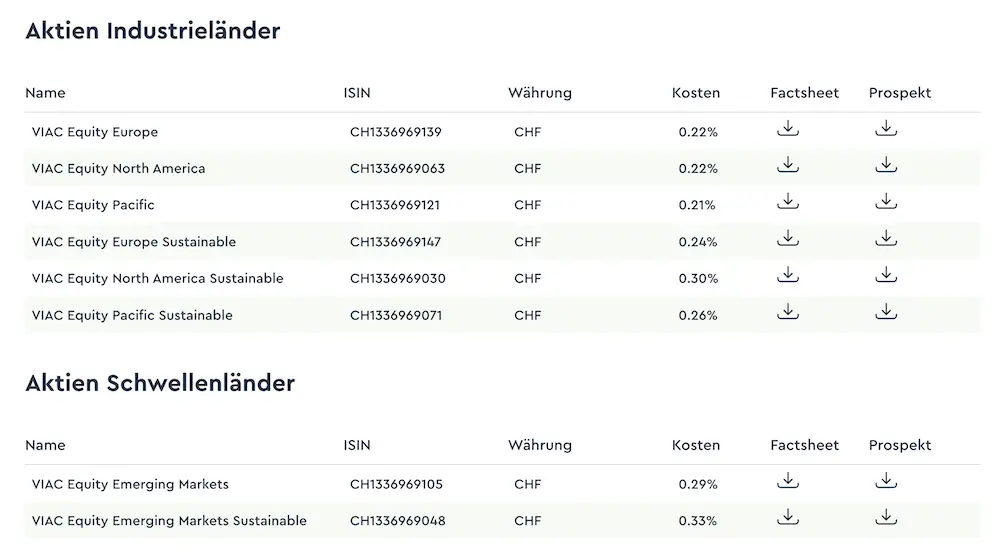

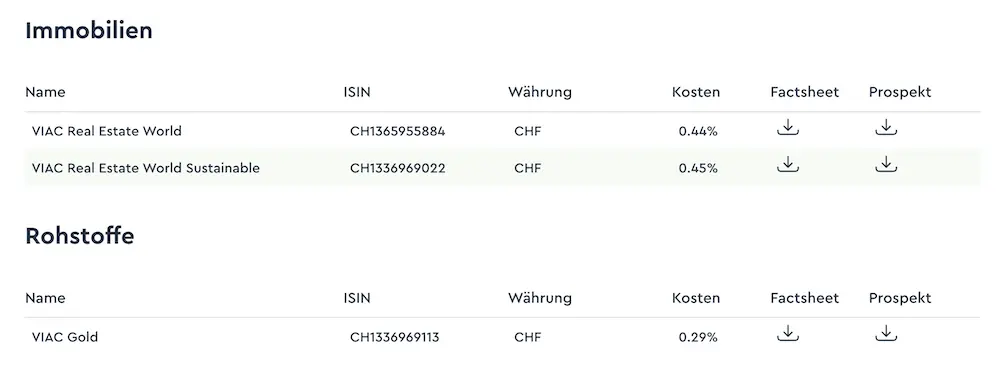

Welche Wertschriften sind für eine individuelle Strategie verfügbar?

Hier ist eine Liste der Wertschriften, die in VIAC Invest verfügbar sind:

Wie viele VIAC Invest-Portfolios kann ich eröffnen?

Du kannst bis zu 10 Börsenportfolios bei VIAC Invest eröffnen.

Wie kann man Geld von VIAC Invest abheben?

Du kannst dir dein Geld von VIAC direkt auf dein gewohntes Bankkonto auszahlen lassen.

Und VIAC bietet auch eine Möglichkeit an, einen Dauerauftrag einzurichten, um regelmässige Auszahlungen vorzunehmen. Du kannst dir also vorstellen, dein Freizügigkeitsguthaben dort anzulegen, was im Vergleich zu einer Rente bei einer Pensionskasse vorteilhafter ist, da dein Vermögen bei VIAC Invest im Todesfall an deine Erben ausgezahlt würde.

Ist VIAC Invest steueroptimiert?

Das ist die Schwachstelle von VIAC Invest gegenüber finpension Invest.

VIAC verwendet Schweizer Fonds für die US-Aktien. Dadurch unterliegen US-Dividenden einer Quellensteuer von fast 30% (ein Teil des Fonds ist in Irland domiziliert, was die Rechnung etwas abmildert), und vor allem kannst du sie nicht über das Formular DA-1 zurückfordern.

finpension hingegen verwendet irische ETFs: Die Quellensteuer sinkt auf 15% (automatisch), und sie ist möglicherweise sogar über das DA-1 rückforderbar, um auf 0% zu kommen. Bei einem Portfolio mit globalen Aktien sind das bis zu ~0.30% mehr Nettorendite pro Jahr, auch wenn diese DA-1-Rückforderung auf Basis des finpension-Reportings von den kantonalen Steuerbehörden noch nicht validiert ist (ein Gerichtsverfahren ist hängig; finpension ist zuversichtlich, kann es aber nicht garantieren).

Also ja, trotz seiner unschlagbaren Gebühren ist VIAC nicht der Robo-Advisor mit der besten Nettorendite: Was zählt, ist die Performance nach Steuern, und da liegt finpension Invest vorne.

Um fair zu VIAC zu sein: Die Bruttoperformance ihrer Fonds blieb historisch sehr nahe an derjenigen der irischen ETFs, und sie könnten diesen Punkt in Zukunft optimieren.

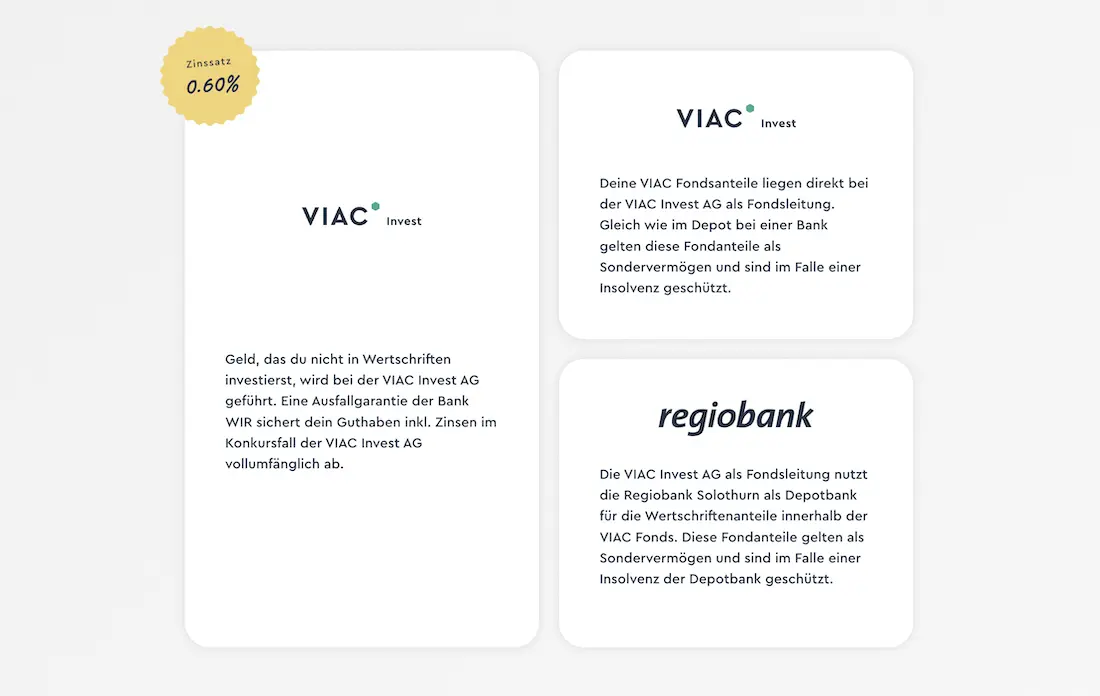

Wo wird das Geld, das ich bei VIAC Invest anlege, aufbewahrt?

Konkret hat VIAC die Gesellschaft VIAC Invest AG gegründet.

Wenn du Bargeld (also deine hart verdienten CHF) bei der VIAC Invest AG hinterlegst, ist dieses Geld (inklusive Zinsen) durch die Bank WIR im Falle eines Konkurses von VIAC Invest AG vollumfänglich abgesichert.

Dann, wenn du über VIAC Invest Wertpapiere kaufst, agiert VIAC Invest AG weiterhin als Fondsleitung. Dein investiertes Kapital wird als Sondervermögen betrachtet und ist im Falle einer Insolvenz der VIAC Invest AG geschützt.

Zu guter Letzt ist die Lagerung der Fondsanteile virtuell. Die Regiobank Solothurn fungiert als Depotbank für die Wertschriftenanteile innerhalb der VIAC-Fonds. Diese Anteile werden ebenfalls als separates Vermögen betrachtet und sind im Falle einer Insolvenz der Depotbank abgesichert.

VIAC Invest oder finpension Invest?

VIAC Invest und finpension Invest haben fast identische Gebühren (Global 100: ~0.46% bei VIAC, ~0.47% bei finpension, Stand Juni 2026). Der wahre Unterschied liegt bei den Steuern: finpension verwendet irische ETFs, welche die US-Quellensteuer optimieren (bis zu ~0.30% Performance pro Jahr über das Formular DA-1, auch wenn diese Rückforderung von den kantonalen Steuerbehörden noch nicht validiert ist), während VIAC Schweizer Fonds verwendet, die in diesem Punkt weniger optimiert sind. Ich sehe finpension Invest in 2026 deshalb leicht vorne, auch wenn VIAC die gebührenfreie Cash-Option behält und die Stempelsteuer dank seiner hauseigenen Fonds vermeidet (die dafür höhere Spread-Kosten haben, sodass das Nettoergebnis vergleichbar ist). Hier findest du meine detaillierte Bewertung von finpension Invest.

VIAC Invest oder neon Invest?

Ein solcher Vergleich ist nicht gültig, denn neon Invest ist kein Robo-Advisor, sondern eine Trading-Plattform. Mit neon Invest kaufst du deine ETFs und Aktien selbst, ohne automatisierte Verwaltung wie bei VIAC Invest.

neon hat zwar eine ähnliche Option namens “Portfolio-Vorlagen”, aber wie sie selbst erklären: Es gibt keine regulatorische Risikoprofil-Erfassung, kein automatisches Rebalancing und keine sonstige automatische Verwaltung. Es ist eine “fertige ETF-Liste”, die du nutzen kannst, die du danach aber selbst verwalten musst.

Statt dieses Vergleichs lautet die eigentliche Frage also: Wo stehst du auf der Skala des Börseninvestors?

Wenn du eine Anlagelösung mit 100% Autopilot willst, dann ist finpension Invest die beste heute verfügbare Option in der Schweiz. Und wenn du dich bereit fühlst, deine Investitionen selbst zu verwalten, dann findest du günstigere Online-Trading-Plattformen als neon Invest (siehe mein Artikel: Online Broker Vergleich Schweiz (2026)).

VIAC Invest oder willBe Invest?

willBe Invest hat Gesamtkosten von 0.79%, verglichen mit den ~0.46-0.49% eines VIAC Invest oder finpension Invest.

Auch willBe favorisiert ein “Nachhaltigkeits”-Portfolio, das erstens nie ganz mit den eigenen Werten übereinstimmt und vor allem nicht so viel bewirkt (abgesehen vom Gewissen des Investors).