Ich bin gerade daran, schweizer Sparkonten zu bewerten …

Ja, ja, ich weiss, dass das nicht mein Stil ist, da ich ja jeden Rappen an der Börse investiere!

Ich erhalte regelmässig Anfragen von Lesern dazu - wie kürzlich von Axelle:

Hey MP, danke für alles, was du auf deinem Blog machst! Ich kann noch nicht investieren, da ich in 2–3 Jahren Eigentümerin werden will ;). Darum habe ich mich gefragt, ob du mir in der Zwischenzeit ein Sparkonto empfehlen könntest, wo ich mein Eigenkapital (aktuell ungefähr 100'000 Franken) in der Zwischenzeit anlegen kann?

Axelle hat mir auch erklärt, dass sie ihr Cash nicht in Obligationen oder anderen Börseninvestitionen anlegen wolle, da sie das noch nie gemacht habe und noch nicht bereit dazu sei 😅

Als Finanzgeek habe ich mir direkt Moneyland vorgenommen, um zu prüfen, wie es dort aussieht.

Zu meiner Überraschung haben sich die Zinsen in den letzten Jahren stark verändert – besonders für jemanden wie mich, der noch an die Zeit negativer Zinsen gewohnt war.

Der Schweizerischen Nationalbank (SNB) sei Dank, dass sie mehrmals am Leitzins herumgespielt hat :)

Wichtiger Hinweis

Ich habe diesen Sparkonto-Artikel Ende 2024 verfasst – und schon im Januar 2025 waren viele Angaben zum Sparen veraltet. Die Banken passen ihre Sparzinsen nämlich teils wöchentlich oder monatlich an.

Statt eines Artikels, der dir DAS beste Sparkonto auflistet, habe ich ihn in einen Artikel umgewandelt, der dir mein Verfahren erklärt, wie du jederzeit das beste Sparkonto der Schweiz finden kannst.

Kriterien für die Wahl der besten Sparkonten in der Schweiz

Wenn ich in der Situation von Axelle wäre (was von 2013 bis 2016 der Fall war), dann würde ich das beste Sparkonto nach folgenden Kriterien auswählen:

- Der beste (so lange wie möglich) garantierte Zinssatz

- Null Gebühren für Eröffnung und Auflösung

- Der zulässige Maximalbetrag entspricht mindestens dem Betrag meiner Anlage (oder ist grösser)

- Das einmalige, jährliche Rückzugslimit ist so hoch wie möglich

- Bank in meiner Sprache verfügbar (und Region, falls nicht online Bank)

Mein Prozess, um Sparkonten mit besten Sparzinsen (Schweiz) zu vergleichen (Rangliste 2026)

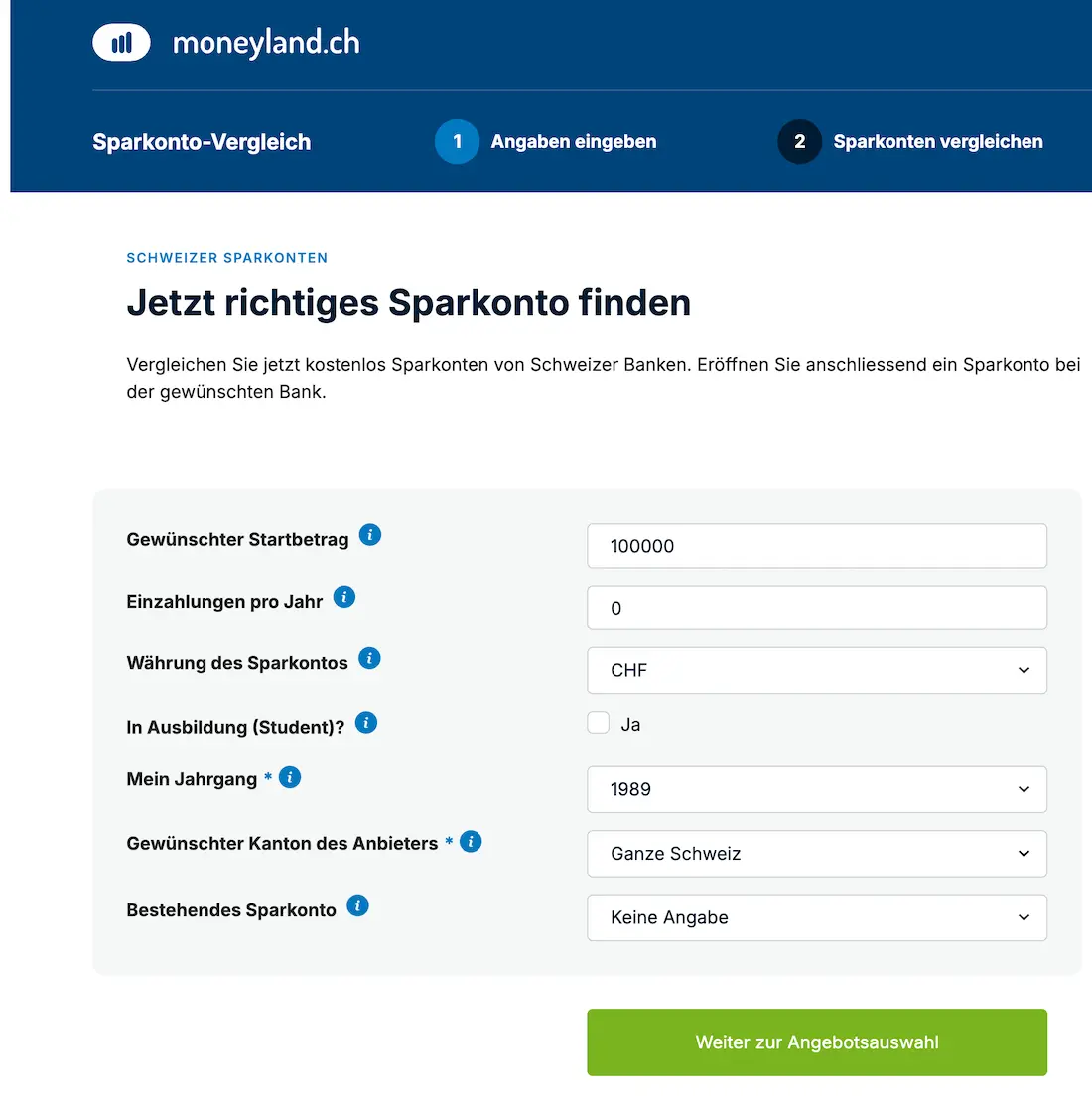

Ich verwende den Fall, den ich am häufigsten gehört habe: eine Anlage von 100'000 CHF.

Danach ist mein 1. Schritt die Abfrage der Datenbank für Sparkonten von Moneyland:

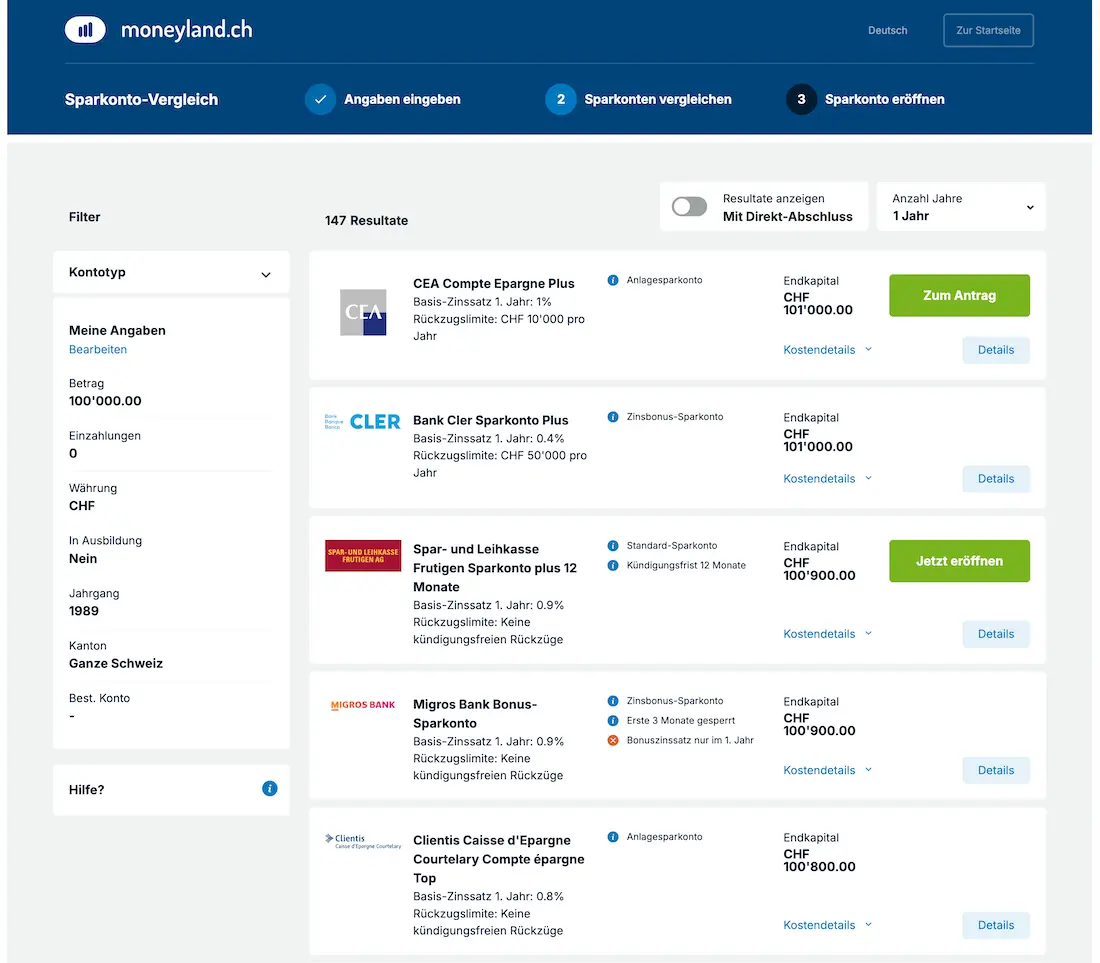

Mein 2. Schritt besteht darin, das Konto mit dem höchsten garantierten Zinssatz auszuwählen (d. h. das erste in der Liste unten).

Und mein 3. Schritt ist es, die Bedingungen auf der Website der Bank direkt zu überprüfen, um zu sehen, ob sie die im vorherigen Abschnitt dargestellten Punkte 2 bis 5 abdecken.

Jedes Mal, wenn ich mir diese Rangliste auf Moneyland anschaue, fällt mir auf, dass in dieser Rangliste keine Zinssätze der grossen Schweizer Banken oder Kantonalbanken aufgeführt sind. Das gibt einen interessanten Aufschluss über deren Strategien.

Die Sparkonten der Raiffeisen und Cembra

Nachdem ich die Leser des Blogs befragt habe, erwähne (und empfehle) ich dir, dich auch bei den Raiffeisenbanken in deiner Region umzusehen. Denn diese bieten regelmässig gute Aktionen für Sparkonten an.

Es gibt auch Cembra, die in der Vergangenheit zwei interessante Sparkonten angeboten hat. Die Zinssätze werden jedoch nicht über einen bestimmten Zeitraum garantiert. Sie können sich also von einem Tag auf den anderen ändern.

Anmerkung zu Sparkonten ohne Abhebungsbeschränkung

Je näher Sparer und Sparerinnen wie Axelle ihrem Ziel für den Kauf ihres Hauptwohnsitzes kommt, desto wichtiger werden ihr flexible Abhebungsoptionen – besonders im Vergleich der Zinssätze und Angebote.

Zumindest war das bei mir auf meinem damaligen Weg als angehender Hausbesitzer der Fall.

In diesem Fall empfehle ich dir, bei der Auswahl der besten Zinssätze für ein (Bonus-)Sparkonto ohne Einschränkungen besonders diese Banken genauer anzuschauen:

- Alpian

- Liechtensteinische Landesbank (wiLLBe)

- Yuh

- Interactive Brokers (cash-Konto IBKR Pro)

- neon (bankkonto, via die “Spaces”)

Anmerkung zu Kassenobligationen

Wer nicht gleich in börsengehandelte Anleihen investieren möchte, findet mit Kassenobligationen eine attraktive Alternative zu klassischen Bankkonten – oft mit festem Prozent Zins auf die Ersparnisse.

Es handelt sich dabei immer noch um Wertpapiere, die aber von Banken herausgegeben werden, mit einem garantierten Zinssatz. Der Unterschied mit den unten stehenden Sparkonten ist, dass Bankkunden erst nach Ablauf des vorab bestimmten Zeitraums aus dem Vertrag aussteigen können.

Wenn ich Axelle wäre, würde ich mich in diesem Bereich umschauen, wenn ich sicher wäre, dass ich mein Geld erst in X Jahren bräuchte, um mein Eigenheim zu kaufen.

Jedoch kann es einschränkend sein, wenn sich schneller als erwartet eine günstigere Immobilienmöglichkeit ergibt …

Deshalb würde ich persönlich eher ein Sparkonto bei schweizer Banken wählen.

FAQ zu Sparkonten bei Schweizer Banken

Sind die Beträge, die ich auf ein Sparkonto einzahle, gesichert?

Ja, wie bei deinem Kontokorrent, ist das Geld, das du auf dein Sparkonto einzahlst, in der Schweiz durch die Einlagensicherung bis 100'000 Franken pro Person und Finanzinstitut geschützt. Darüber liegende Beträge und Spareinlagen auf deinem Spar- oder Privatkonto sind von der Einlagensicherung gedeckt.

Lohnen sich die Angebote von Grossbanken?

Wer bei der Kontoeröffnung nur auf die Zinsen achtet, wird bei Grossbanken schnell enttäuscht. Denn im Vergleich zu kleineren Anbietern bieten Institute wie die Zürcher Kantonalbank, Postfinance, Credit Suisse oder Migros Bank meist deutlich niedrigere Zinsen. Während du dort oft nur 0,75 bis 1,0 Prozent erhältst, bekommst du bei Banken wie der WIR Bank auf darüberliegende Beträge oft einen attraktiven Vorzugszins.

Zins und bestes schweizer Sparkonto: Fazit für Sparer

Im historischen Vergleich bot die Caisse d’épargne d’Aubonne für Französischsprachige in der Romandie oft das attraktivste Sparkonto zum Sparen.

Wenn du kein Westschweizer bist oder schweizer Banken mit Büros überall und die besten Rückzugsbedingungen willst, dann empfehle ich dir, die Rangliste von Moneyland zu verfolgen, um den besten Zinssatz für deine eigene Situation zu finden.

Und du, für welche kurzfristige Anlagelösung würdest du dich für deine flüssigen Mittel entscheiden?

Bildnachweis Titelbild: pexels.com