Wie du soweit schon verstanden hast, profitierst du beim Investieren von der Schweiz aus durch die Wahl eines ausländischen Maklers steuerlich gesehen von einer Vorzugsbehandlung.

Aber trotzdem zahlst du auch in der Schweiz immer noch Steuern, egal, was all die Länder um uns herum glauben ;)

Insbesondere Steuern auf erhaltene Dividenden [1].

Zur Erinnerung: Eine Dividende ist Bargeld, dass du als Schweizer Investor von dem Unternehmen, an dem du Anteile hast, als Dankeschön dafür erhältst, dass du ihm Kapital geliehen hast (d. h. Geld in es investiert hast).

Jedes Unternehmen legt seinen Zeitplan für die Dividendenzahlung fest (jährlich, vierteljährlich etc.).

Und konkret, wenn ich “Bargeld, das du erhältst” sage, meine ich wörtlich CHF, die du auf deinem Maklerkonto eingehen siehst.

Bilder verdeutlichen so etwas oft besser:

In jedem Brokerage-Konto hast du eine Zeile für Bargeld (wo deine Dividenden ausgezahlt werden) und eine oder mehrere Zeilen mit den Wertpapieren, die du besitzt (hier 'Aktien' und 'ETF')

Das Prinzip ist einfach: Jede Dividende, die du erhältst, muss brutto deklariert werden (ohne Quellensteuer abzuziehen — das ist das Thema unseres nächsten Kapitels) und wird als Einkommen besteuert.

Sehen wir uns ein Beispiel an: Stell dir vor, du besitzt 150 Roche-Aktien, die dir Dividenden in Höhe von CHF 2.5 auszahlen. Das gibt dir 150 x 2.5 = CHF 375, also deklarierst du diese CHF 375 als Einkommen.

Dasselbe gilt für ausländische Aktien aus den USA, Japan, Irland oder jedem anderen Land.

Jede erhaltene Dividende muss in der Schweiz deklariert werden.

Dieser Prozess wird auch in meinen verschiedenen Schweizer Leitfäden zum richtigen Ausfüllen deiner Steuererklärung erklärt:

- Tutorial ZHprivateTax Steuererklärung (Teil 3)

- Tutorial TaxMe-Online Bern Steuererklärung (Teil 2)

- Tutorial eTAX AARGAU Steuererklärung (Teil 3)

- Tutorial E-Tax SG Steuererklärung (Teil 1)

- Tutorial eSteuern.LU Steuererklärung (Teil 2)

- Tutorial eTax Solothurn Steuererklärung (Teil 2)

- Tutorial eTax.SZ Steuererklärung (Teil 2)

- Tutorial eFisc Thurgau Steuererklärung (Teil 3)

- Tutorial eTax.zug Steuererklärung (Teil 2)

- Tutorial VSTax Steuererklärung (Teil 2)

- Tutorial FriTax Steuererklärung (Teil 2)

- Tutorial GeTax Steuererklärung (Teil 2)

- Hilfe beim Ausfüllen der Steuererklärung mit VaudTax (Teil 2)

Allerdings gibt es da einen feinen Unterschied zwischen kumulierten Dividenden und ausschüttenden Dividenden, den du verstehen musst. Darüber reden wir im Folgenden.

[1] Die Fokussierung deines Portfolios auf dividendenausschüttende Aktien ist generell irrelevant, und wird noch irrelevanter, wenn du verstehst, dass die Schweiz bei Kapitalgewinnen vorteilhafter ist als bei Dividenden.

Kumulative oder ausschüttende Dividenden, welche sind besser in Bezug auf Steuern?

“Äh, Marc, wir hatten gesagt, keinen Fachjargon!”

Ach ja, stimmt ja, vergesse ich immer wieder, tut mir leid!

Einfach gesagt, wenn ein ETF dir Dividenden zahlt, kann er dies auf zwei verschiedene Arten tun:

- Sie schütten sie an dich aus, d. h., sie zahlen dir buchstäblich Bargeld auf dein Anlagekonto (siehe den ersten Screenshot dieser Seite). Dieser ETF wird daher als *ausschüttend" oder “distributiv” (oft mit “dist” abgekürzt) bezeichnet

- Die andere Option ist, dass der ETF die Dividenden automatisch in sich selbst reinvestiert. Diesen ETF nennt man “kumulativ” oder “akkumulativ” (oft mit “acc” abgekürzt)

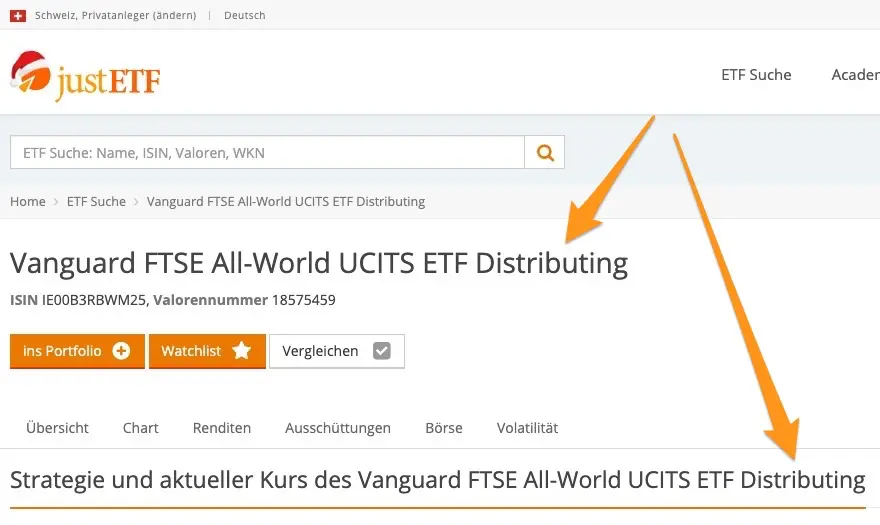

Wie finde ich heraus, ob ein ETF kumulativ oder ausschüttend ist?

Ich werde oft gefragt: “Woher weiss ich, ob ein ETF kumulativ oder ausschüttend ist?”

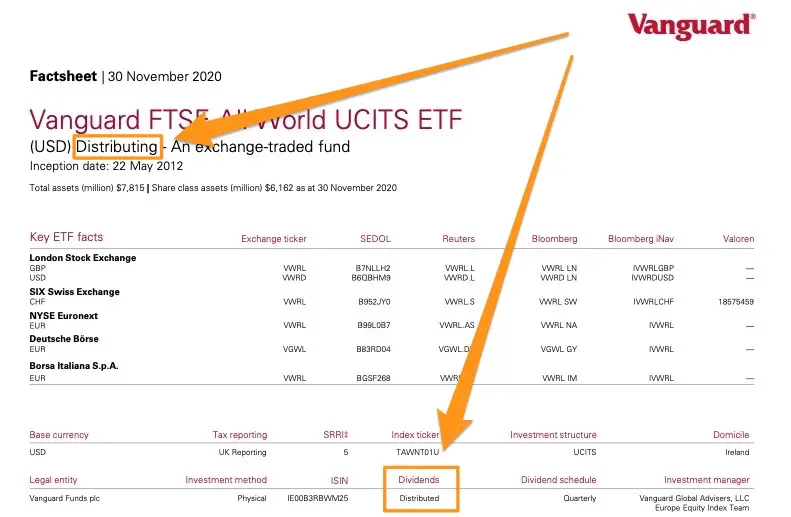

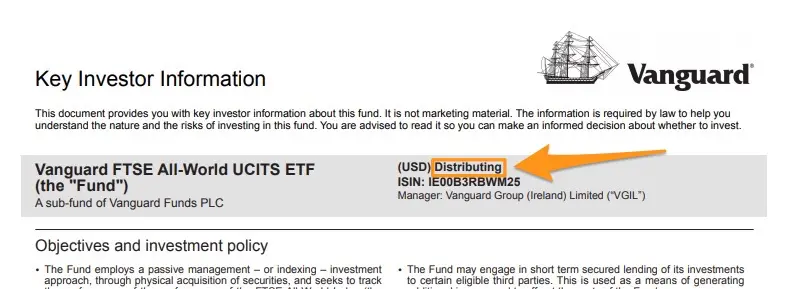

Die Antwort wird einfach direkt im Namen des ETF (siehe Screenshot justetf.com unten) oder im ETF-Factsheet (siehe unten) oder im Key Investor Information Sheet (alias KIID, siehe unten) angegeben:

Diese Informationen findest du auch im ETF-Factsheet des Emittenten des ETF, hier Vanguard für seinen distributiven bzw. ausschüttenden VWRL-ETF

Und schliesslich kannst du auch anhand des Key Investor Information Sheet (alias KIID) feststellen, ob ein ETF akkumulativ/kumulativ oder distributiv/verteilend ist

Praktische Unterschiede: welcher Dividendentyp ist einfacher zu handhaben?

Aus rein praktischer Sicht ist ein kumulativer ETF bequemer (für uns Faulpelze ;)), da du so vermeidest, die auf deinem Brokerage-Konto in bar eingehenden Dividenden manuell reinvestieren zu müssen, indem du ETF-Aktien kaufst.

Wenn du aber schon bei FIRE (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) angelangt bist, kann ein ausschüttender ETF praktischer sein, da du damit deinen Lebensstil finanzieren kannst, ohne immer ein paar ETF weiterverkaufen zu müssen — d. h., du überweisst das erhaltene Geld einfach auf dein Schweizer Bankkonto und fertig.

Rendite-Vergleich: macht der Dividendentyp wirklich einen Unterschied?

Rein vom Ertrag her gesehen, gibt es keinen Unterschied. Wenn ich also die Wahl zwischen zwei ETF habe, einem akkumulativen und einem ausschüttenden, folge ich meinem in diesem Artikel beschriebenen ETF-Auswahlprozess (kurz gesagt: die günstigsten Gebühren und die liquidesten Transaktionsvolumina und Fondsgrössen).

Der steuerlich vorteilhafteste ETF für Schweizer Anleger

Aber zurück zum Thema Steuern, denn darum geht es in diesem Leitfaden.

Als ich mit dem Investieren anfing, hatte ich (zu Unrecht!) in Foren gelesen und geglaubt, dass kumulative ETF in der Schweiz besser sind als ausschüttende ETF, weil erstere (daher kumulativ) nicht besteuert werden. In der Tat ging die Legende um, dass die Schweizer Steuerbehörden nichts sahen, da die Dividenden nicht ausgezahlt wurden, und dass ich Steuern sparte.

Es war eine gute Idee, es im Blog zu thematisieren, da einige Leser mich schnell darüber informierten, dass ich falsch lag! (Ich liebe den Blog dafür, ich lerne so viel)

Also lautet in Bezug auf die Besteuerung die eigentliche Antwort auf die Frage “Kumulativer oder ausschüttender ETF?”, dass es keine Auswirkungen auf die Steuern hat. Weil du beides deklarieren musst.

Aber der Teufel steckt im Detail. Denn es ist ein wichtiger Punkt, zu wissen, was schlussendlich ausschüttende ETF in bestimmten Fällen für einen Schweizer Anleger günstiger macht.

An dieser Stelle möchte ich @nugget, einem Veteranen des MP-Forums, für seine hervorragende Recherche zu Steueroptimierung danken. Besonders für diesen Wiki-Post im Forum.

Weil ich weit davon entfernt bin, ein Steuer- oder Zahlengenie zu sein. Und ohne den Austausch in unserer Schweizer FIRE-Community würde ich 1'000 Mal weniger wissen als alles, was ich bisher gelernt habe. Geben wir also Cäsar, was Cäsars ist, wie das Sprichwort sagt.

Wie im Forum erwähnt, stellt dieser NZZ-Artikel über eine Erwähnung der in Zürich ansässigen Finanzberatungsfirma Hinder Asset Management fest:

Kumulative ETF weisen Erträge und Kapitalgewinne manchmal nicht getrennt aus, was dazu führen kann, dass Kapitalgewinne besteuert werden. Das zu versteuernde Einkommen aus ETF finden Sie auf der Website der Bundessteuerverwaltung.

Im Klartext: Wenn du deine Steuererklärung einreichst und wissen willst, wie viel Dividende du deklarieren musst, kannst du entweder bei deinem Online-Broker nachsehen, was du erhalten hast, oder, vorsichtiger, weil offiziell durch das Freihandelsabkommen validiert, kannst du auf die ICTax-Website der ESTV gehen und es dir dort ansehen (für “Einkommens- und Kapitalsteuern”).

Zwei Fälle sind möglich:

- Du hast einen ausschüttenden ETF

- Dieser ETF ist unter ICTax gelistet, sodass du beruhigt sein kannst und nur Steuern auf die erhaltenen Dividenden (und nicht auf Kapitalgewinne) zahlen wirst

- Dieser ETF ist nicht unter ICTax gelistet, daher musst du deine Dividendendaten über deinen Online-Broker abrufen. Und die Steuerbehörden könnten dich nach einem Nachweis bitten (das ist mir persönlich noch nie passiert). Es ist wirklich einfach, diese Informationen zu finden, daher ist das kein Problem

- Du hast einen kumulativen ETF

- Dieser ETF ist unter ICTax notiert, sodass du beruhigt sein kannst und nur Steuern auf die erhaltenen Dividenden (und nicht auf Kapitalgewinne) zahlen wirst

- Dieser ETF ist nicht unter ICTax notiert, daher ist das problematischer, da generell **die Schweizer Steuerbehörden dich auf Dividenden UND Kapitalgewinne besteuern** (offene Frage auf meiner Seite und benötigt einen Nachweis: Bietet IB dieses Detail-Level nicht an, das dir ermöglicht, die Besteuerung deines Kapitalgewinns zu vermeiden?)

Dieser letzte Punkt veranlasst die Schweizer Investmentgemeinschaft zu der Aussage, dass es daher aus steuerlicher Sicht interessanter ist, einen ausschüttenden ETF zu wählen.

Damit du siehst, wovon ich rede, wenn ich die ICTax-Website erwähne, kannst du hier anhand von Beispielen die Höhe der Dividenden herausfinden, die du deklarieren musst:

UBS SMIM ETF

Der Schweizer ETF UBS SMIM, den ich mag, ist einerseits ausschüttend und andererseits unter ICTax gelistet, sodass wir steuerlich auf der sicheren Seite sind:

Der Schweizer ETF UBS SMIM, den ich mag, ist einerseits ausschüttend und andererseits unter ICTax gelistet, sodass wir steuerlich auf der sicheren Seite sind

VWRL ETF (den ich zu kaufen empfehle, wenn du DEGIRO) nutzt)

Der irische ETF VWRL ist einerseits ausschüttend und andererseits unter ICTax gelistet, sodass wir auch steuerlich auf der sicheren Seite sind:

Der irische ETF VWRL ist einerseits ausschüttend und andererseits unter ICTax gelistet, sodass wir auch steuerlich auf der sicheren Seite sind

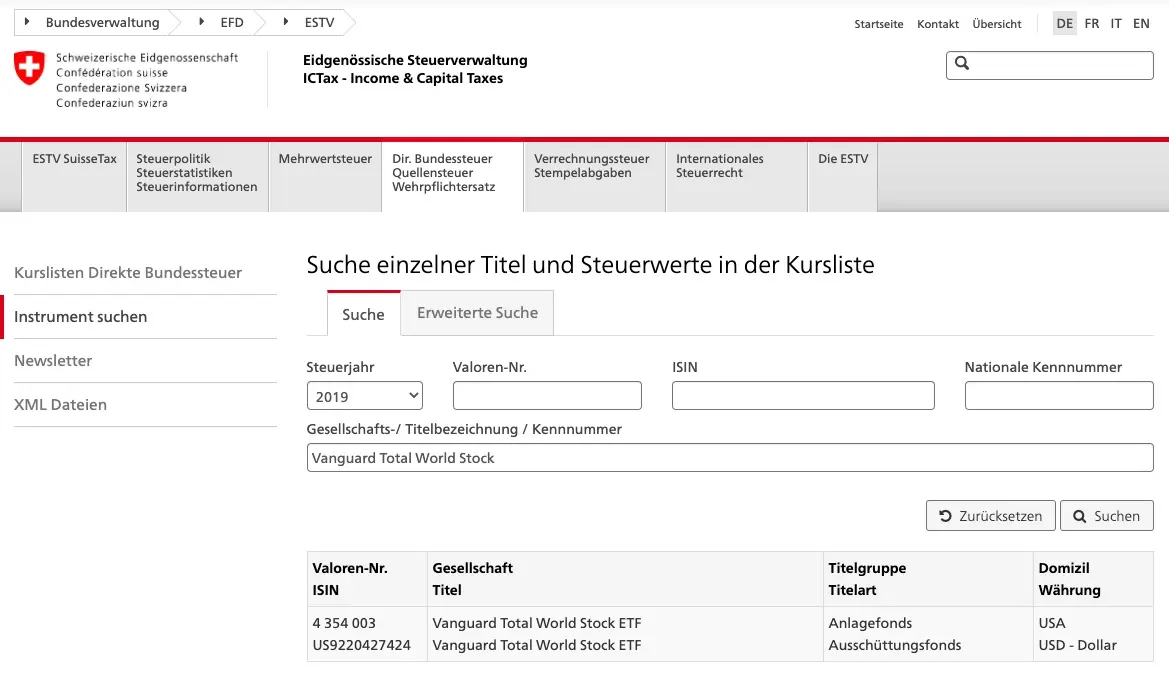

VT ETF (mein Favorit, den ich regelmässig über Interactive Brokers kaufe)

Mein liebster VT-ETF (wegen seiner Einfachheit) ist ausschüttend UND unter ICTax gelistet, also alles bestens:

Mein liebster VT-ETF (wegen seiner Einfachheit) ist ausschüttend UND unter ICTax gelistet, also alles bestens :)

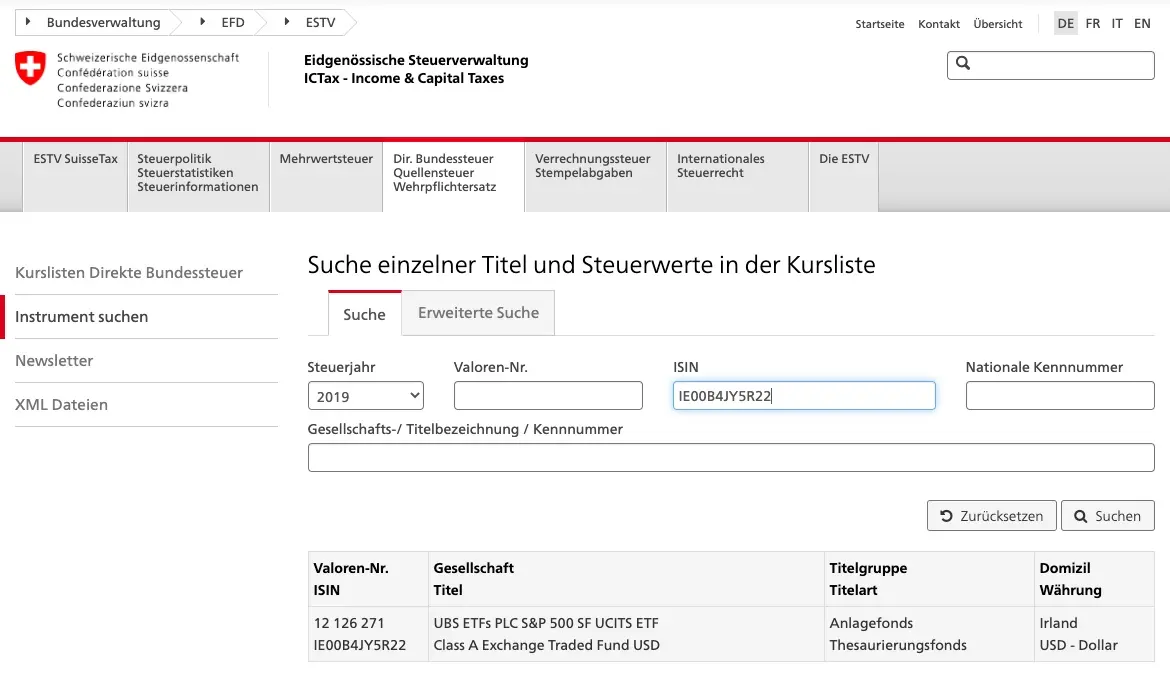

UBS S&P500 ETF (habe ich nie gekauft; dient nur als Beispiel)

Der UBS S&P500 ETF ist kumulativ. Also Vorsicht! Da er jedoch unter ICTax aufgeführt ist, musst du dir keine Sorgen um deine Steuern machen. Du wirst nicht auf irgendwelche Kapitalgewinne besteuert:

Der UBS S&P500 ETF ist kumulativ. Also Vorsicht! Da er jedoch unter ICTax aufgeführt ist, musst du dir keine Sorgen um deine Steuern machen. Du wirst nicht auf irgendwelche Kapitalgewinne besteuert

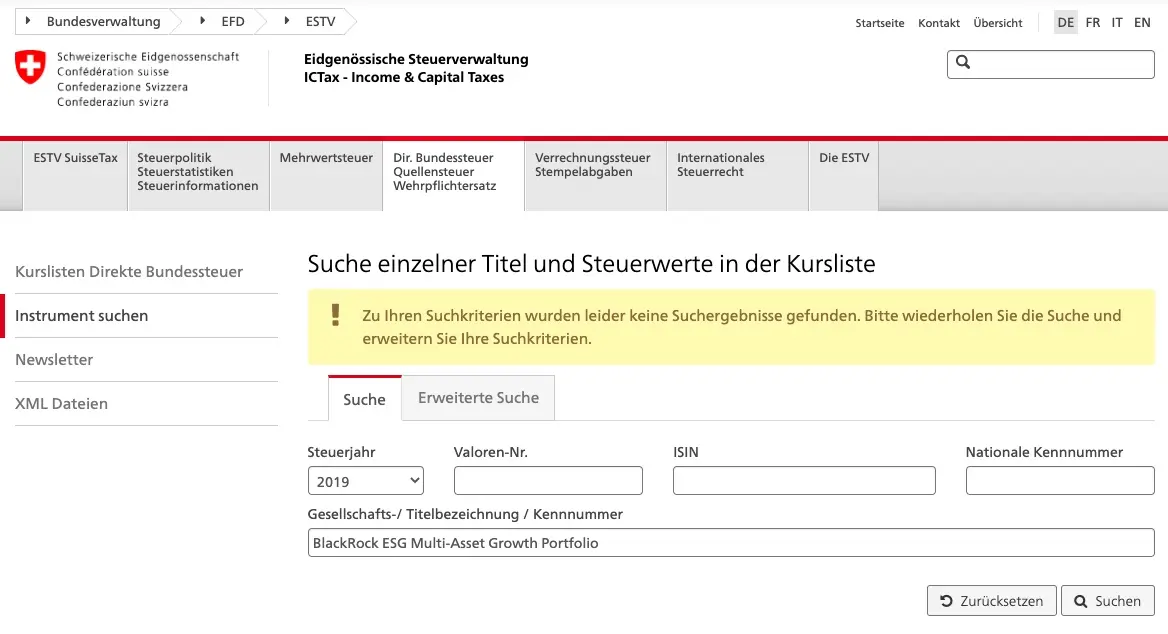

BlackRock ESG Multi-Asset Growth Portfolio ETF (habe ich nie gekauft; dient nur als Beispiel)

Dieser Blackrock ETF ist kumulativ UND nicht unter ICTax gelistet. Er ist daher in Bezug auf Schweizer Besteuerung nicht optimal, da du gute Chancen hast, von der Schweizer Steuerbehörde zusätzlich zu den Dividenden auf den Kapitalgewinn besteuert zu werden:

Dieser Blackrock ETF ist kumulativ UND nicht unter ICTax gelistet. Er ist daher in Bezug auf Schweizer Besteuerung nicht optimal, da du gute Chancen hast, von der Schweizer Steuerbehörde zusätzlich zu den Dividenden auf den Kapitalgewinn besteuert zu werden

Kleiner Hinweis zu ICTax und der Reaktivität der Schweizer Steuerbehörden

Wir haben das Glück, eine Verwaltung zu haben, die sich in der Schweiz gut behauptet. Ja, haben dir, das versichere ich dir. Manchmal stöhnen wir über sie, aber wenn ich den Expats zuhöre, die mit mir über ihre Verwaltung sprechen, kann ich dir sagen, dass wir wirklich gut dran sind.

Kurz gesagt, wenn du einen ETF oder einen anderen Titel hast, der nicht unter ICTax aufgeführt ist, kannst du sie bitten, ihn hinzuzufügen. Und sie tun es! Und nach dem, was ich auf verschiedenen Websites und in Foren gelesen habe, tun sie es schnell (also nicht mit zehn Monaten Wartezeit oder so).

Zusammenfassung: kumulative oder ausschüttende ETFs für Schweizer Anleger

Ich hoffe, dass all diese Beispiele diesen Punkt unmissverständlich klargemacht haben und dass du jetzt verstanden hast, ob steuerlich gesehen ein kumulativer oder ein ausschüttender ETF ist die beste Wahl ist.

Zusammenfassend: bevorzuge einen ausschüttenden ETF, da er den Steuerbehörden gegenüber leichter zu deklarieren ist. Du verlierst weniger Geld an Steuern, egal was passiert, als bei einem kumulativen ETF, und es ist nützlicher, wenn du FIRE erreicht hast (weil du das Geld, das du direkt erhältst, zur Finanzierung deines Lebensstils nutzen kannst, statt Wertpapiere weiterverkaufen zu müssen).

Wie du siehst, ist es bisher tatsächlich ziemlich einfach zu verstehen, wie Steuern für einen Schweizer Investor funktionieren.

Komplizierter wird es, wenn du dich mit dem Thema Quellensteuer beschäftigst. Auch hier ist das Rezept wieder komplex, aber nicht kompliziert, sobald du weisst, was zu tun ist. Das werden wir uns im nächsten Kapitel gemeinsam ansehen.