Olivier, ein Leser aus Genf, hat mir kürzlich geschrieben:

Ich habe eine Säule 3b bei Helvetia, an eine Lebensversicherung gekoppelt (CHF 250'000).

Das Problem ist, dass die Gebühren ziemlich hoch sind: von den CHF 4'800, die ich jedes Jahr einzahle, fliessen etwa CHF 1'300 in Verwaltungsgebühren / Versicherungsprämie.

Was einen ziemlich kleinen Anteil lässt, der tatsächlich investiert wird…

Und diese Frage kommt bei mir immer wieder. Olivier, Diego, Emma, Alix: alle fragen mich dasselbe mit anderen Worten. “3b oder keine 3b?”

Auch wenn ich nicht in Genf oder Freiburg wohne und mich die Säule 3b nicht betrifft (in meinem Kanton nicht steuerlich abzugsfähig), konnte ich die Abzocke mit 3b-Produkten, die an Lebensversicherungen gekoppelt sind, nicht länger unbeantwortet lassen!

Ich habe das Thema also in allen Details auseinandergenommen. Du kannst diesen Artikel gerne an deinen Versicherungsberater weiterleiten, der dich zum Unterschreiben drängt ;)

Säule 3b oder nicht? Die kurze Antwort

Nein, es lohnt sich NIE, eine Säule 3b zu eröffnen, die immer an eine Lebensversicherung gekoppelt ist.

Darum:

- Die 3b ist nur in Genf und Freiburg steuerlich abzugsfähig (andere Kantone haben einen “theoretischen Abzug” gemeinsam mit den Krankenkassenprämien, dessen Limit aber bereits von genau diesen Krankenkassenprämien ausgeschöpft wird)

- Bei allen Angeboten auf dem Markt ist die 3b an eine Lebensversicherung gekoppelt, wo deine Beiträge den Porsche des Maklers bezahlen, statt dein Vermögen wachsen zu lassen

- Die einzigen verfügbaren 3b-Produkte bieten tiefere Renditen (1 bis 2%), verglichen mit der Säule 3a bei finpension oder VIAC. Und die Gebühren der 3b-Produkte sind astronomisch

- Der “Steuerabzug”, den du gewinnst, ist viel kleiner als das, was du verdienen würdest, wenn du das gleiche Geld an der Börse anlegen würdest

Was genau ist die Säule 3b?

Die Säule 3b besteht aus deinen persönlichen Ersparnissen: Bargeld, Sparkonten, Lebensversicherungen und andere Anlagen.

Ja, genau: ob dein Interactive-Brokers-Konto oder das beste Sparkonto, beides fällt unter die gesetzliche Definition der Säule 3b.

So nennt die Eidgenossenschaft die freie Selbstvorsorge. Ohne Fachjargon: es ist das gesamte Geld, das du zur Seite legst, um die 1. und 2. Säule bei deiner Pensionierung zu ergänzen.

Unterschied zwischen Säule 3a und Säule 3b

Die Säule 3a, auch gebundene Selbstvorsorge genannt, darfst du nicht vor der Pensionierung anfassen, ausser unter gewissen Bedingungen (zum Beispiel: Kauf deiner Hauptwohnsitzliegenschaft). Darum sagt man, dass die 3a gebunden ist: sie ist an deine Pensionierung gebunden (offiziell mit 65, nicht deine Frühpensionierung, wenn du FI erreichst!)

Umgekehrt kannst du mit deiner Säule 3b machen, was du willst, wann du willst. Zum Beispiel sie rausziehen, um dir ein 6-monatiges Sabbatical zu gönnen. Auch gut so, denn es sind ja deine privaten Ersparnisse! Darum sagt man, dass die Säule 3b frei ist: sie ist nicht ans Schweizer Vorsorgesystem gebunden, wenn du 65 erreichst.

| Säule 3a | Säule 3b | |

|---|---|---|

| Steuerabzug | Überall in der Schweiz | Nur in den Kantonen Genf und Freiburg |

| Jährliches Limit | CHF 7'258 (Angestellte) | Kein Einzahlungslimit |

| Bezug | Bis zur Pensionierung gesperrt | Jederzeit frei |

| Vehikel | Bank, Börsenanlage (VIAC, finpension), oder Lebensversicherung | Nur Lebensversicherung (für den Steuerabzug) |

Dir fällt in dieser Tabelle etwas auf: auf der 3a-Seite hast du die Wahl des Vehikels (Bank, Versicherung, Fintech). Auf der 3b-Seite solltest du dieselbe Wahl haben. Doch in der Praxis wird dir immer eine Lebensversicherung angeboten.

Warum? Weil der Begriff “Säule 3b” eine semantische Abzocke ist.

Wie die Versicherer den Begriff “Säule 3b” gekapert haben

Verrückt, aber diese “Säule 3b”-Nomenklatur scheint einzig dazu geschaffen worden zu sein, um das Schweizer 3-Säulen-Rentensystem zu verkomplizieren und letztlich die Taschen derjenigen zu füllen, die fragwürdige Marketingprodukte anbieten und Lebensversicherungen an Leute verkaufen, die einfach nur ihr Erspartes wachsen sehen wollen…

Lass es mich erklären: die Säule 3b als solche ist nicht steuerlich abzugsfähig.

Auf der Website des Bundesamts für Sozialversicherungen (BSV) steht: “Es gibt keine Steuerabzüge [für die Säule 3b].”

Gleich auf dem offiziellen Portal der Eidgenossenschaft ch.ch: “Die Säule 3b bietet in der Regel keine jährlichen Steuervorteile.”

Ausser dass gewisse Kantone, namentlich Genf und Freiburg, den Steuerabzug für Lebensversicherungen erlauben.

Und eine Lebensversicherung: ob du eine willst oder nicht, entscheidest du selbst. Also fällt sie unter die Definition der Säule 3b.

Und genau da entsteht die Verwirrung: die Leute vermischen Säule 3b (Ersparnisse, Börseninvestitionen, Cash im Portemonnaie) mit “Lebensversicherung, die standardmässig zur Kategorie Säule 3b gehört”. Na gut, ich sage “die Leute”, müsste aber eigentlich sagen: “die Versicherer tun alles, damit die Leute […] vermischen, um sie besser abzuzocken!”

Denn, und das ist das ganze Problem, der Steuerabzug, den Genf und Freiburg für die Säule 3b gewähren, gilt nur für Lebensversicherungsprodukte.

Oliviers Reaktion auf die Säule-3b-Broschüre seines Versicherers: 27% seiner Einzahlungen fliessen in Gebühren, bevor auch nur ein Franken investiert ist!

Im Kanton Genf:

Art. 31 let. d LIPP (rsGE D 3 08): die “Säule 3b” wird nie direkt erwähnt, sondern ausschliesslich “Lebensversicherungsprämien”.

Das Gleiche für die Säule 3b in Freiburg:

Art. 34 Abs. 1 Bst. g LICD: er erwähnt “Einzahlungen, Beiträge und Lebensversicherungsprämien”, spricht aber nie von der Säule 3b als solche.

In welchen Kantonen ist die Säule 3b abzugsfähig?

Die Theorie: ALLE Kantone “erlauben” den 3b-Abzug in der Schweiz

Wenn man den Gesetzestext wörtlich nimmt, erlaubt jeder Kanton den Abzug von 3b-Lebensversicherungsprämien. Zum Beispiel:

- Zürich (§ 31 Abs. 1 lit. g StG ZH): du kannst “Einlagen, Prämien und Beiträge für Lebensversicherungen” abziehen

- Waadt (Art. 37 Abs. 1 Bst. g LI): du kannst “Versicherungsprämien und Beiträge” abziehen

- Und es ist dasselbe in allen anderen Kantonen

Also auf dem Papier könntest du dir sagen: “Super, ich kann meine Säule 3b in jedem Schweizer Kanton abziehen!”

Die Praxis: ein Abzugstopf, der bereits von der KVG ausgeschöpft ist

Ausser dass überall ausser in Genf und Freiburg die Lebensversicherungsprämien denselben Abzugshöchstbetrag mit anderen Versicherungen teilen: Krankenkasse KVG, Unfallversicherung, usw.

Und da die KVG-Prämien in den letzten zwanzig Jahren explodiert sind, viel schneller als diese Höchstbeträge, ist dieser gemeinsame Topf heute in den meisten Kantonen allein durch die KVG voll ausgeschöpft.

Schauen wir uns das mit zwei konkreten Beispielen an.

Beispiel Säule-3b-Abzug im Kanton Zürich

Fangen wir mit dem Kanton Zürich an:

| Betrag (CHF/Jahr) | |

|---|---|

| Abzugshöchstbetrag, § 31 Abs. 1 lit. g StG (ledig, mit 2. Säule) | 2'900 |

| Durchschnittliche KVG-Prämie 2026 (alle Altersgruppen, Kanton Zürich) | - 4'620 |

| Theoretischer Restbetrag, um eine 3b-Lebensversicherungsprämie abzuziehen | - 1'720 |

In Zürich überschreitet allein die durchschnittliche KVG-Prämie den Abzugshöchstbetrag. Es gibt nicht nur keinen Platz, um eine 3b-Prämie abzuziehen, sondern CHF 1'720 der KVG-Prämien selbst bleiben nicht abzugsfähig für diesen Steuerzahler.

Beispiel Säule-3b-Abzug im Kanton Waadt

| Betrag (CHF/Jahr) | |

|---|---|

| Abzugshöchstbetrag, Art. 37 Abs. 1 Bst. g LI (ledig, mit 2. Säule) | 5'000 |

| Durchschnittliche KVG-Prämie 2026 (alle Altersgruppen, Kanton Waadt) | - 4'365 |

| Theoretischer Restbetrag, um eine 3b-Lebensversicherungsprämie abzuziehen | + 635 |

Achtung: diese CHF 635 sind nur ein theoretischer Spielraum, für ein “durchschnittliches” Steuerzahlerprofil. Aber es braucht wenig: eine tiefe Franchise (CHF 300 statt CHF 2'500, deine Prämie steigt deutlich) oder eine VVG-Zusatzversicherung (Alternativmedizin, Zahnmedizin, usw.), und der Topf erreicht das Limit. Du kannst keinen Franken mehr für die Säule 3b abziehen.

In der Praxis kann die grosse Mehrheit der Waadtländer Steuerzahler nichts für ihre Säule 3b abziehen.

Und wie sieht es anderswo in der Schweiz mit dem 3b-Abzug aus?

Zürich ist eigentlich der Normalfall: überall in der Schweiz erreicht oder übersteigt die KVG das Limit des Abzugstopfs, bevor auch nur ein Franken 3b-Lebensversicherung hineinpasst.

Nur Genf und Freiburg sehen einen eigenen Abzug für Lebensversicherungsprämien vor, getrennt vom KVG-Limit:

- Genf (Art. 31 let. d LIPP): expliziter Abzug von “Lebensversicherungsprämien”

- Freiburg (Art. 34 Abs. 1 lit. g LICD): expliziter Abzug von “Einzahlungen, Beiträgen und Lebensversicherungsprämien”

Anders gesagt: wenn du nicht in einem dieser zwei Kantone wohnst, ist der “Steuerabzug der Säule 3b” ein Trugbild, das dir verkauft wird, damit du eine überteuerte Lebensversicherung unterschreibst.

Um den Versicherern in den anderen Kantonen gerecht zu werden: keiner von ihnen pusht diese Produkte. Sie wissen alle, dass ausserhalb von Genf und Freiburg der Steuerabzug nicht existiert.

Aber wie wir gleich sehen werden, bringt selbst mit solchen Abzügen ein so schlechtes Produkt wie an eine Lebensversicherung gekoppeltes Sparen nichts, um dein Vermögen wachsen zu lassen…

Die Opportunitätskosten der Säule 3b in Zahlen

Nehmen wir Oliviers Fall aus der Einleitung. Er zahlt CHF 4'800/Jahr in seine Helvetia-Säule 3b, davon fliessen CHF 1'300 direkt in Gebühren (27% vorab!). Es bleiben ihm also CHF 3'500, die jedes Jahr wirklich investiert werden.

Projizieren wir das auf 30 Jahre und vergleichen zwei Szenarien.

Szenario 1: Olivier behält seine Helvetia-Säule 3b

- Einzahlung: CHF 4'800/Jahr

- Abgezogene Gebühren: CHF 1'300/Jahr (“Verwaltung” + Lebensversicherungsprämie)

- Tatsächlich investiert: CHF 3'500/Jahr

- Durchschnittliche Nettorendite einer CHF-Lebensversicherung: ~1.5%/Jahr (typische Performance von “garantierten” Fonds mit gesichertem Kapital)

- Endkapital nach 30 Jahren: ~CHF 131'000

Dazu kommt die jährliche Steuerersparnis. Olivier ist ledig und hat eine 2. Säule in Genf, er kann also bis zu ~CHF 2'232/Jahr an Lebensversicherungsprämien abziehen. Bei einem Grenzsteuersatz von 28% ergibt das etwa CHF 625/Jahr Steuerersparnis.

Wenn er diese CHF 625 jedes Jahr in einen Welt-ETF zu 7% reinvestiert: ~CHF 59'000 zusätzlich nach 30 Jahren.

Total Szenario 1: ~CHF 190'000

Szenario 2: Olivier kündigt seine 3b und wechselt zu Interactive Brokers + reiner Risiko-Lebensversicherung

- Gesamteinzahlung: CHF 4'800/Jahr

- Separate reine Risiko-Lebensversicherung (entspricht dem Todesfallschutz der 3b): CHF 350/Jahr

- IBKR-Handelsgebühren: ~CHF 24/Jahr

- TER des VT ETF: ~0.06%/Jahr (vernachlässigbar)

- Tatsächlich investiert bei IBKR: ~CHF 4'425/Jahr

- Durchschnittliche Bruttorendite eines Welt-Aktien-ETF: ~7%/Jahr

- Kein Steuerabzug (IBKR fällt unter die Kategorie “Säule 3b”, ist aber nicht abzugsfähig)

- Endkapital nach 30 Jahren: ~CHF 418'000

Total Szenario 2: ~CHF 418'000

Das Verdikt: ~CHF 228'000 auf dem Tisch liegen gelassen

| Szenario 1: 3b Helvetia | Szenario 2: IBKR mit Welt-ETF | |

|---|---|---|

| Jährliche Einzahlung | CHF 4'800 | CHF 4'800 |

| Produktgebühren | CHF 1'300/Jahr (27%) | ~0.06%/Jahr (TER VT-ETF) + CHF 24/Jahr an Handelsgebühren |

| Reine Risiko-Lebensversicherung | Inklusive (impliziter Todesfallschutz) | CHF 350/Jahr |

| Jährliche Nettorendite | ~1.5% | ~7% |

| Steuerabzug | ~CHF 625/Jahr gespart | CHF 0 |

| Kapital nach 30 Jahren | ~CHF 190'000 | ~CHF 418'000 |

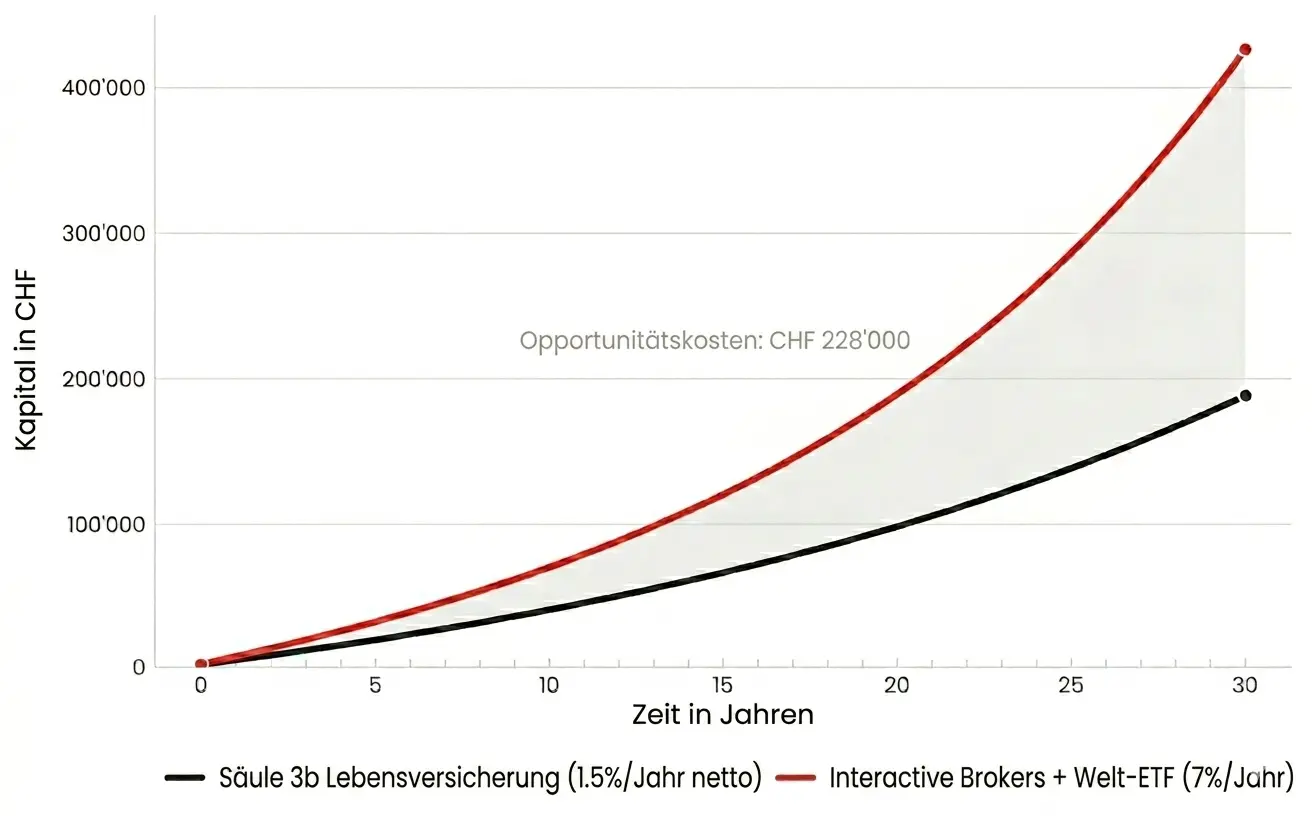

Und so sieht das visuell aus:

Opportunitätskosten über 30 Jahre: an einer Säule 3b mit Lebensversicherung festhalten (~CHF 190'000 Endkapital) vs. den gleichen Beitrag bei Interactive Brokers in einen Welt-ETF investieren (~CHF 418'000). Die graue Fläche steht für die CHF 228'000, die du liegen lässt.

Die Säule 3b kostet Olivier ~CHF 228'000 über 30 Jahre im Vergleich zu einem einfachen Welt-ETF, gekauft bei IBKR.

Und dabei war ich sogar grosszügig mit der 3b in dieser Rechnung, mit 1.5% Nettorendite für die Lebensversicherung, während viele Verträge bei Helvetia, Swiss Life oder Zurich weniger liefern…

Also selbst wenn man optimistisch für die Säule 3b ist, ist das Ergebnis glasklar: der “Steuerabzug”, den dir dein Versicherer verkauft, macht die Gebühren + die mittelmässige Rendite des Produkts nie wett.

Was, wenn mein Versicherungs-“Berater” sehr überzeugend ist?

Hier ein paar wichtige Erinnerungen:

- Ein Versicherungsberater oder Makler verdient eine Provision (ab Jahr 1!) auf 3b-Lebensversicherungsprodukten: typischerweise 2 bis 4% der gesamten Vertragsprämien

- Auf einem 3b-Vertrag von CHF 4'800/Jahr über 30 Jahre (also CHF 144'000 eingezahlt) kann die Provision CHF 3'000 bis 6'000 erreichen, vorab ausgezahlt in den ersten Jahren!

- Darum werden diese Produkte hart gepusht, auch wenn sie schlecht für den Kunden sind

Um zu sehen, ob dein Berater immer noch so überzeugend ist, mach einen simplen Test: bitte ihn, dir die Nettorendite (nach ALLEN Gebühren) über 20 Jahre zu beziffern, und vergleiche mit einem Welt-ETF. Wenn er sich weigert oder ausweicht, hast du deine Antwort ;)

Du kannst auch die Rückkaufswert-Tabelle Jahr für Jahr verlangen: sie ist gesetzlich vorgeschrieben und zeigt genau, wie viel du verlierst, wenn du vor Laufzeitende kündigst.

Säule 3b: das Fazit

Die Säule 3b als solche ist kein schlechtes Produkt: sie ist einfach der Name, den das Gesetz all deinen freien Ersparnissen gibt. Das Problem ist das, was unter diesem Namen verkauft wird.

Die Zahlen sind klar: unterschreibe NIE einen “3b”-Lebensversicherungsvertrag. Nicht in Genf, nicht in Freiburg, nirgendwo anders. Auch wenn dein Berater dir eine Steuertabelle mit grünen Pfeilen präsentiert. Der kantonale Abzug (wo er existiert) macht die Gebühren des Produkts NIE wett.

Und wenn du schon unterschrieben hast: jedes weitere Jahr, in dem du deine 3b behältst, kostet dich ~CHF 7'600 an verlorenem Zukunftsvermögen (CHF 228'000 / 30 Jahre). Der richtige Zeitpunkt zum Kündigen ist heute. Ich empfehle dir, auch diesen Artikel zu lesen: Schliess deine 3. Säule Lebensversicherung ohne weitere Verzögerung.

Und wenn du deine Vorsorge und deine Steuern optimieren willst, fokussiere dich voll auf das, was für dich wirklich sinnvoll ist, indem du jedes Jahr deine Säule 3a bei VIAC oder finpension maximal ausschöpfst.

FAQ Säule 3b

Was ist der Unterschied zwischen Säule 3a und 3b?

Die Säule 3a ist überall in der Schweiz abzugsfähig, aber bis zur Pensionierung gesperrt, mit einem Jahreslimit (CHF 7'258 in 2026). Die Säule 3b ist frei (Bezug jederzeit möglich), aber nur in Genf und Freiburg abzugsfähig UND nur in Form einer Lebensversicherung.

Kann man Säule 3a und 3b kombinieren?

Ja. Beide sind komplementär und unabhängig. Das Limit der 3a begrenzt die 3b nicht, und umgekehrt.

Was ist das Limit der Säule 3b 2026?

Es gibt kein gesetzliches Einzahlungslimit. Der Steuerabzugshöchstbetrag für eine Lebensversicherung beträgt jedoch:

Genf

- Ledig: CHF 2'345

- Selbstständig ohne 2. Säule: CHF

- Mit zusätzlichem Abzug pro weiterem Kind (reicht so oder so nicht, um daraus ein gutes Geschäft zu machen)

Freiburg

- Ledig: CHF 750

- Verheiratet: CHF 1'500

- Mit zusätzlichem Abzug pro weiterem Kind (reicht so oder so nicht, um daraus ein gutes Geschäft zu machen)

Und du kannst ohne Weiteres darüber hinaus einzahlen (lies: sparen). Es ist dann einfach nicht mehr steuerlich abzugsfähig.

Lohnt sich die Säule 3b für einen Expat oder Grenzgänger?

Nein. Wenn du nicht in der Schweiz besteuert wirst, ziehst du nichts ab, und das (sowieso fragwürdige!) Steuerargument fällt zusammen. Eine DIY ETF-Anlage bei Interactive Brokers ist viel effektiver.

Kann man eine Säule 3b bei VIAC oder finpension eröffnen?

Technisch gesehen fallen die Robo-Advisor-Lösungen von finpension und VIAC unter die Kategorie “Säule 3b”. Aber du kannst sie nicht von den Steuern abziehen, weil es keine Lebensversicherungsverträge sind.

Was reine Lebensversicherungsprodukte betrifft, bietet VIAC eines an, das du somit in den Kantonen Genf und Freiburg abziehen kannst (wenn du es wirklich brauchst, natürlich).

Aber VIAC und finpension bieten keine anderen dubiosen “Säule 3b gekoppelt an eine Lebensversicherung”-Packages an. Zum Glück! Und der Grund ist simpel: sie wollen keine Finanzabzocken mit Lebensversicherungen aufbauen, unter dem Vorwand, dir Steuern zu sparen. Sie erklären das sogar im Detail in diesem finpension-Artikel: Steuern der Säule 3b: was gilt bei Einzahlung und Auszahlung?

Säule 3b bei der Bank vs. bei der Versicherung: was ist der Unterschied?

Die Bank-3b ist ein einfaches Sparkonto (ohne Gebühren, tiefe Rendite) und nie steuerlich abzugsfähig. Deshalb bietet auch keine Bank ein solches Produkt an. Die Versicherungs-3b beinhaltet einen Todesfall- oder Invaliditätsschutz, mit Gebühren von 20 bis 30% der Prämien. Lauf weg!

Aber wenigstens ist der Bezug der 3b nicht besteuert, anders als bei der 3a?

Ja, das stimmt: das Kapital einer 3b-Lebensversicherung ist beim Bezug in der Regel von der Einkommenssteuer befreit. Während das 3a-Kapital zu einem reduzierten Satz besteuert wird, in der Grössenordnung von 5 bis 10% je nach Kanton.

Ausser dass, wenn man die Zahlen hinlegt: auf einem 3a-Kapital von ~CHF 130'000 beim Bezug beträgt die Steuer etwa CHF 7'500 bis 11'000, zum Beispiel in Genf.

Also ~3 bis 5% des oben berechneten Deltas von CHF 228'000. Anders gesagt: du sparst CHF 10'000 Steuern beim Bezug… dafür hast du CHF 228'000 über 30 Jahre liegen gelassen. Danke, aber… nein danke!

Noch schlimmer: während der gesamten Vertragslaufzeit unterliegt der Rückkaufswert deiner 3b jedes Jahr der Vermögenssteuer (anders als die 3a, die davon befreit ist). Das erodiert deinen theoretischen Steuergewinn noch weiter.

Ist die Säule 3b flexibler als ein Wertschriftendepot?

Auf dem Papier ja, in der Praxis nein.

Erstens: ein Wertschriftendepot (wie bei Interactive Brokers oder Saxo) ist genauso flexibel. Du verkaufst deine ETFs in 2 Klicks und dein Cash ist in wenigen Werktagen auf deinem Bankkonto. Keine Kündigungsfrist, keine Strafgebühr, kein “Rückkaufswert”.

Zweitens: ein 3b-Lebensversicherungsvertrag hat einen Rückkaufswert, der in den ersten 10 bis 15 Vertragsjahren unter den eingezahlten Prämien liegt. Wenn du nach 5 Jahren aussteigst, bekommst du oft nur 50 bis 70% von dem zurück, was du einbezahlt hast. Man kann also getrost sagen, dass die “Flexibilität” der 3b vor allem auf der Marketingbroschüre existiert.

In der Praxis ist ein Welt-ETF, gekauft über deine Online-Brokerage, also flexibler als eine 3b, ohne jegliche Ausstiegspönale.

Mein Versicherer bietet mir eine Säule 3b an, soll ich unterschreiben?

Nein, nicht bevor du die Opportunitätskosten gegenüber einer Börsenanlage simuliert hast. Ein Versicherungsmakler wird für dieses Produkt auf Provisionsbasis bezahlt: er ist nicht neutral. Lauf weit weg!