Neon referral code 2026

Verwende den Gutscheincode "neonMustachian" bei deiner Anmeldung in der neon-App.

Du erhältst die neon Debit Mastercard kostenlos (statt CHF 20) und 10 CHF Guthaben als Willkommensbonus auf deinem kostenlosen neon free Konto (und unterstützt nebenbei noch den Blog, danke!)

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

Seit Januar 2022 bin ich ein bekehrter Fan von neon.

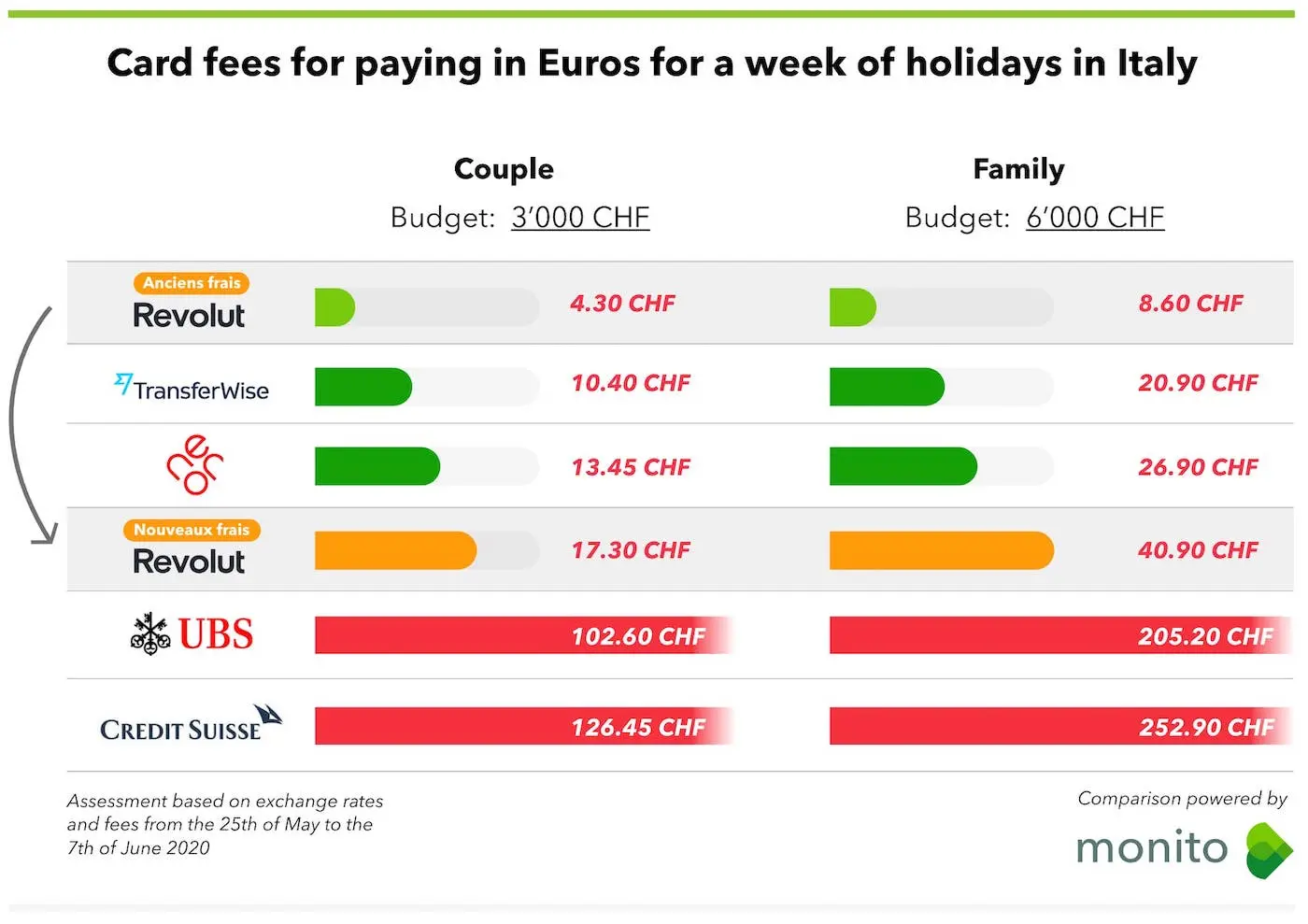

Dann, im Mai 2025, musste neon seine Preispolitik anpassen, um als Unternehmen weiter bestehen zu können. Also habe ich meine Optionen bei Schweizer Banken und Neobanken nochmal überprüft.

Das Ergebnis war, dass ich widerwillig die Bank gewechselt habe, weil ich neon und sein Team seit den Anfängen echt schätze.

Aber neon free bleibt trotzdem meine Zweitbank in der Schweiz, falls es mal Probleme oder Wartungsarbeiten bei meiner Hauptbank gibt.

Zusammenfassung meiner Neon Banking Erfahrung

Also, hier ist meine Meinung über die neon mobile Konto App:

Was mir an den Bankservices von neon Bank gefällt

- Erste echte Neo Bank der Schweiz, die von Null auf aufgebaut wurde und stark auf ihre Kunden ausgerichtet ist (im Gegensatz zu CSX, der ehemaligen traditionellen Schweizer Bank Credit Suisse, die “nur” ein Produkt einer existierenden Bank ist und daher weniger unter Erfolgsdruck steht und gezwungen ist, die wichtigsten Bedürfnisse der Schweizer Bevölkerung zu erfüllen)

- Stützt sich auf ihre Partnerbank, die Hypothekarbank Lenzburg, eine “echte offizielle” und sichere Schweizer Bank, die vertrauenswürdig ist und dein Konto bis zu 100'000 CHF durch die Schweizer Einlagensicherung schützt (was bei allen anderen digitalen Bankprodukten nicht der Fall ist – siehe Alternativen zu neon weiter unten in diesem Artikel)

- Gratis-Konto in der Schweiz — zu wirklich unschlagbaren Konditionen: keine versteckten jährlichen Grundgebühren, günstige internationale Überweisungen über die Wise Integration

- Die neon App ist wirklich einfach zu nutzen (anders als manch andere mobile Schweizer Finanzinstitute, die die Prozesse übermässig kompliziert machen, wie die Inlandzahlungen mit einem schrecklichen Eingabefeld für den Sicherheitscode)

- Digitale Bank-Plattform seit der Gründung: Online-Kontoerstellung, selbstständige Zahlung per Banküberweisung in der neon App, hohe tägliche Transaktionslimits (CHF 50'000/Tag!), Push-Benachrichtigungen für Kartenzahlungen, etc.

- Gemeinschaftskonten und Bankkarte für den Partner (gebührenpflichtiges Package) damit du und dein Partner die gemeinsamen Finanzen des Haushalts an einem Ort verwalten könnt, wobei jeder seine eigene Mastercard hat.

Was könnte bei neon Bank verbessern?

- Andere “Made by neon” Finanzprodukte wie Hypotheken und Säule 3a, um eine Schweizer One-Stop-Bank zu sein, anstatt sich auf Partner zu verlassen (die im Bankgeschäft oft nicht so effizient und preiswert sind wie neon selbst). Damit könnte neon wieder die beste Schweizer Bank werden, indem sie alle grundlegenden Bankdienstleistungen kostenlos anbietet (insbesondere kein Wechselkurszuschlag für Zahlungen in Fremdwährungen mit der neon Mastercard im Ausland und ein kostenloses Schweizer Gemeinschaftskonto)

- Keine Wechselkursgebühren mit neon free (über die neon Mastercard Debitkarte), damit alle meine internationalen Zahlungen in Fremdwährungen im Ausland mit einer Kursdifferenz von 0% abgewickelt werden!

- Schweizer Bankkonto für Grenzgänger, damit Kunden und Kundinnen im grenznahen Ausland bald ein neon-Konto eröffnen können (dies sollte bald der Fall sein, wie die Roadmap von neon verlauten lässt)

- Die Fluidität der Benutzeroberfläche der mobilen App, ähnlich wie bei den Top 5 Weltweit (ein Detail, das vermutlich nur Geeks wie ich bemerken werden)

Empfehlung MP

Ich empfehle die Neon Bank allen Mustachians, die eine zweite Bank als Backup suchen. Sie ist eine der günstigsten und umfassendsten aller neuen digitalen Schweizer Banken. Zudem ist die neon App sicher sowohl technisch als auch finanziell gesehen, denn sie stützt sich auf die renommierte Hypothekarbank Lenzburg.

Von Januar 2022 bis Mai 2025 war mein Schweizer Hauptkonto bei der Bank neon. Frau MP und ich haben dort unsere Schweizer Gehälter bekommen und die App für unsere täglichen Bankgeschäfte genutzt.

Jetzt ist sie unsere Zweitbank, weil wir eine bessere Schweizer Bank für die Mustachians gefunden haben.

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

Mein Besuch im HQ der neo bank neon

Wenn ich ein neues Produkt im Bereich der persönlichen Finanzen nutze, versuche ich immer, hinter die Kulissen zu blicken, um die wahren Motive der Gründer zu erfahren.

Das war auch bei neon Bank nicht anders.

Ich habe sie sogar besucht, bevor ich ganz von Zak zu neon Bank wechselte.

Mein Ziel war, zu verstehen, ob sie diese digitale Schweizer Bank gegründet haben, um sie auf kurze Frist möglichst profitabel zu verkaufen oder ob es sich eher um ein langfristiges Projekt handelt, wie ich es mag, um eines ihrer eigenen Probleme zu lösen – nämlich die traditionellen Banken mit zu hohen jährlichen Kosten, damit sie ihre Porsches via ungerechtfertigte Boni finanzieren können.

Dank des Blogs konnte ich einen der Mitbegründer des Zürcher Fintechs kontaktieren (Julius Kirscheneder, der für das Marketing von neon zuständig ist – und nicht etwa den CEO Jörg Sandrock, von dem ich annahm, dass er noch beschäftigter sein würde), um zu sehen, ob ich sie in Zürich besuchen und mich informell mit ihnen unterhalten könnte.

Zu meiner Überraschung erfuhr ich, dass Julius ein Leser des Blogs ist!

Er stimmte meiner Anfrage gerne zu.

So sass ich also an einem Freitagnachmittag im Dezember 2019 im ICN nach Zürich.

Ich hatte ein paar Fragen zu ihrer Roadmap(nämlich zum Gemeinschaftskonto und dem Konto für Grenzgänger) im Gepäck, aber vor allen Dingen wollte ich das Feeling und die Stimmung dieser Schweizer Neo Bank spüren.

Mein erster Eindruck bei meiner Ankunft war positiv, denn das Gebäude entsprach ganz ihrem Image: effizient und ohne Schnickschnack. Weder ein grosses Gebäude aus Glas noch ein Verwaltungsrats-Sitzungszimmer, um in den Wind zu reden.

Nachdem Julius und ich uns begrüsst hatten, stellte er mich seinem Team als den “berühmten” Blogger MP vor. Da ich sehr diskret bin und das nicht mache, um berühmt zu werden, war es mir etwas peinlich, da ich mich das nicht gewohnt bin. Aber ich muss zugeben, dass es schon schön ist, zu sehen, wer die echten Leute sind, die mich hinter den Bildschirmen lesen ^^

Wie auch immer, wir haben eineinhalb Stunden damit verbracht, über die zukünftigen Funktionen der neon App, meinen Blog und wie ich dazugekommen bin sowie über andere Themen zu sprechen, wie unsere Kinder und ihre Finanzerziehung.

Dieser Besuch hat mir bestätigt, dass das Team von neon Bank da ist, um die Schweizer Bankenlandschaft langfristig zu verändern.

Meine Liebesgeschichte mit neon Bank

Kurzer Ausflug zurück ins Jahr 2013.

Meine Finanzen waren überhaupt nicht optimiert. Beste Banken Schweiz? Darüber machte ich mir damals noch wenig Gedanken.

Unsere einzige Möglichkeit, ein Budget zu erstellen, bestand darin, den Kontostand unseres Privatkontos im E-Banking unserer geliebten, marketingstarken Bank (Credit Suisse, um keinen Namen zu nennen) einzusehen.

Dann, Ende 2014, nahm ich mir die Zeit, unsere Kontoführung zu vereinfachen, indem ich alle unsere verschiedenen Schweizer Konten bei zu einer einzigen Kantonalbank (der Banque Cantonale Vaudoise, um genau zu sein, alias BCV) brachte.

Mit dieser einfachen Veränderung konnten wir bereits 300 Franken pro Jahr sparen, mit demselben Standard in Bezug auf den Kundendienst und die Funktionalitäten.

Erst 2018 entstanden die ersten günstigen smartphone Banken in der Schweiz. Mit, als Premiere, gänzlich kostenloser Kontoführung.

Ich habe lang zwischen neon Bank und Zak gezögert zu diesem Zeitpunkt. Und ich habe mich schlussendlich aus zwei Hauptgründen für Zak entschieden:

- Der wichtigste Grund war, dass Zak eine Maestro-Karte anbot, mit der wir an Schweizer Bankomaten gratis Geld abheben konnten und mit der wir bei einigen Läden bezahlen konnten, die bei uns auf dem Land nur dieses Zahlungsmittel akzeptierten.

- Der zweite Grund war eher emotional: Zak war ein Produkt der etablierten Bank Cler. Es war ein gutes Gefühl zu wissen, dass ich mit jemandem aus Fleisch und Blut sprechen konnte, falls meine mobile Banking-App mal nicht funktionieren sollte – vor allem, da wir unsere Löhne auf dieses Konto überwiesen bekamen und alle täglichen Transaktionen (Bezahlung von Rechnungen, Bargeldabhebungen usw.).

In den Jahren mit Zak liebäugelte ich immer mit dem Zürcher Fintech neon, weil sie bereits die eBill-Funktionalität hatten, während die Bank Cler mit technischen und internen Priorisierungs-Herausforderungen zu kämpfen hatte.

Das neon-Team hinter der neon App (gegründet von Jörg Sandrock, Julius Kirscheneder, Simon Youssef und Michael Noorlander)

Auch schien mir neon viel mehr auf das ausgerichtet zu sein, was ich suchte: eine der günstigsten mobilen Banken auf dem Markt, die AUSSERDEM unabhängig von jeglicher grosser und langsamer Institution ist.

Mit der Zeit freundete ich mich immer mehr mit der Idee an, eine Bank ohne Geschäftsstellen zu wählen – wenn man bedenkt, dass ich zuvor nur ein einziges Mal in einer Filiale der Bank Cler gewesen war.

Aber erst 2022 änderten sich die Dinge bei den MP, als angekündigt wurde, dass die Maestro-Karte in der Schweiz zugunsten der Debitkarte bei allen Schweizer Banken abgeschafft werden sollte.

Somit wurde ab Januar 2022 neon Bank zu meiner Hauptbank für alle unsere täglichen Transaktionen.

Dann musste neon im Mai 2025 Änderungen an seinem Angebot für Schweizer Bankkonten vornehmen, um als Unternehmen profitabel zu bleiben. Ich habe mich daher entschieden, zur Bank WIR (und ihrem Bankpaket top) zu wechseln und mein neon-Bankkonto (Tarif “free”) als Zweitbank zu behalten.

Weshalb ist neon eine der besten Banken für Schweizer Mustachians?

Die neon Bank ist eine der günstigsten Banken für die täglichen Bankgeschäfte von Mustachians in der Schweiz (solange du keine Zahlungen in Fremdwährungen machen musst). Von der neon App, mit der du dein Hauptkonto selbstständig verwalten kannst, bis hin zu kostenlosen Grundgebühren – neon erledigt alles sicher dank ihrer Partnerbank, der Hypothekarbank Lenzburg.

Die Mustachians-Kriterien, um deine frugale Schweizer Bank auszuwählen

Hier sind die konkreten Kriterien, anhand derer ich beurteile, welche Bank für einen Mustachian die beste ist. Folgende Anforderungen muss sie erfüllen:

| Mustachians-Kriterien | neon Bank | Kommentare |

|---|---|---|

| Kostenlose Grundgebühr für das Konto | ✅ | |

| Mobile und digitale Bank | ✅ | |

| Sicher | ✅ | Von der FINMA reguliert, Daten in der Schweiz gespeichert und Zwei-Faktor-Authentifizierung für das Online-Banking. |

| Kostenlose Banküberweisungen in der Schweiz | ✅ | |

| Kostenlose Banküberweisungen in der Schweiz | ✅ | Via SEPA-Überweisungen (keine Transaktionskosten, aber Aufschlag auf den Wechselkurs) |

| Günstige Gebühren für internationale Überweisungen | ✅ | Via Wise |

| Kostenlose Debitkarte | ✅ | Mit meinem MP-Code, sonst 20.- pro Karte |

| Keine Wechselkursgebühren (Karte) | ❌ | Funktion neon “Plus” (2.-/Monat) |

| Kostenlose Bezüge an Bankomaten | ❌ | Funktion neon “Plus” (2x Bargeldbezüge/Monat in der Schweiz) |

| Kostenlose Bareinzahlungen | 🟠 | Via TWINT |

| Bezahlung von QR-Rechnungen mittels Scan | ✅ | |

| Support für eBill | ✅ | vgl. Blogpost wie richtet man eBill bei neon ein |

| Töpfe-System für die Synchronisierung mit YNAB | ✅ | Via neon Spaces oder CSV-Export |

| Download der Bankauszüge im PDF-Format | ✅ | |

| Push-Benachrichtigungen in Echtzeit | ✅ | |

| Mobile Zahlungsmethoden | ✅ | Apple Pay, Google Pay, Samsung Pay, Garmin Pay und SwatchPAY! |

| Spezielle TWINT App (nicht Prepaid) | 🚫 | |

| DE / FR / IT | ✅ | Auch Englisch wird unterstützt! |

| Kostenloses Gemeinschaftskonto | ❌ | Neon Duo-Funktion (CHF 6 / Monat) |

Dank der neon App, der neon-Karte und der digitalen Bankplattform, deren Basis die Hypothekarbank Lenzburg (mit Schweizer Banklizenz) bildet, erfüllt neon alle Voraussetzungen, ausser:

- “Gebührenpflichtige Abhebungen an Bancomaten”

- “Wechselkursaufschlag von 0.35% pro Transaktion in Fremdwährung (Karte)”

- “Keine eigene TWINT-App” – du musst also TWINT Prepaid nutzen, was echt nicht praktisch ist…

- “Das neon duo Gemeinschaftskonto ist kostenpflichtig”

Des Weiteren eine spezielle Bemerkung zu “Kostenlose Bezüge an Bankomaten” mit deiner neon-Karte: du musst Coop oder Lidl nutzen, damit du weiterhin keine Gebühren hast (detaillierte Informationen auf der neon Website findest du hier).

Kurz gesagt, neon Bank ist meine zweite Bank in der Schweiz.

Ich präzisiere, dass ich das Angebot neon free (und nicht neon plus, neon green oder neon metal) nutze. Du findet mehr Informationen zu dieser Auswahl im untenstehenden FAQ-Abschnitt.

(auch, die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

PS: Bei Zak gibt es auch ein lästiges tägliches Zahlungslimit von 5'000 CHF (und 25'000 CHF pro Woche), wohingegen das Tageslimit bei neon 50'000 CHF beträgt! Auch wenn ich nicht alle Tage solche Summen überweisen muss, ist es mit dennoch viel praktischer mit neon – anstatt die in diesem Artikel beschriebene Umgehungslösung für das Tageslimit bei Zak anzuwenden.

Kritik der neon Bank Nutzer

Wie jeder gute Mustachian, der etwas auf sich hält, bin ich wie du und möchte mehrere Meinungen haben, bevor ich so etwas Wichtiges auswähle wie den Ort, an dem mein Lohn und meine anderen Ersparnisse aufbewahrt werden.

Deshalb möchte ich dir die Arbeit etwas erleichtern und habe dafür ein paar Screenshots zusammengetragen.

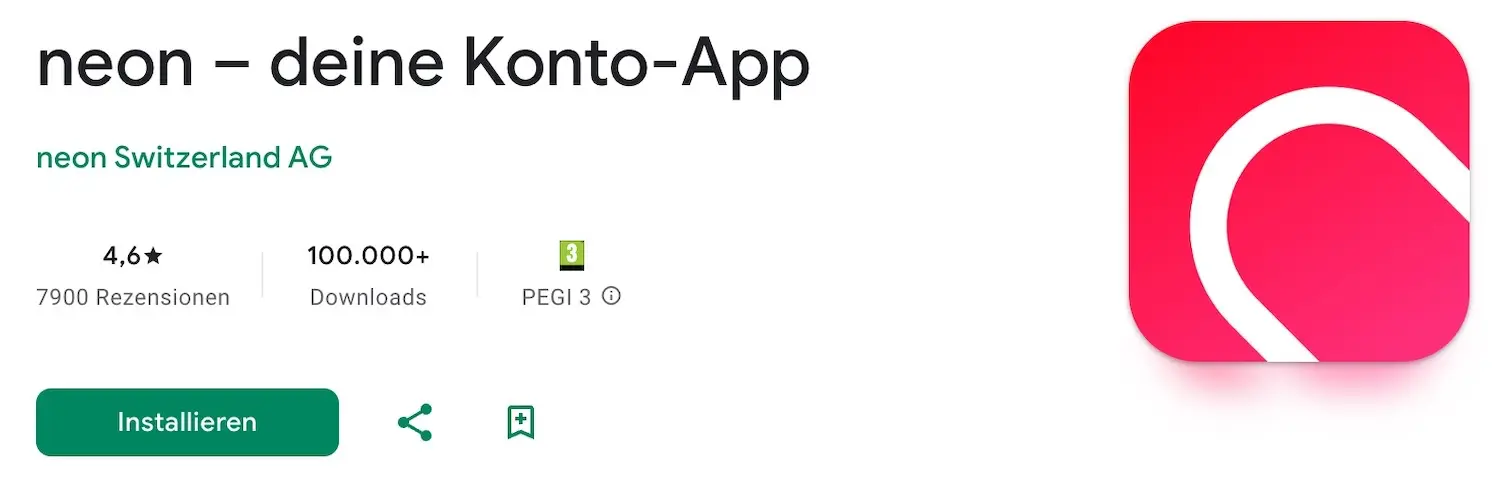

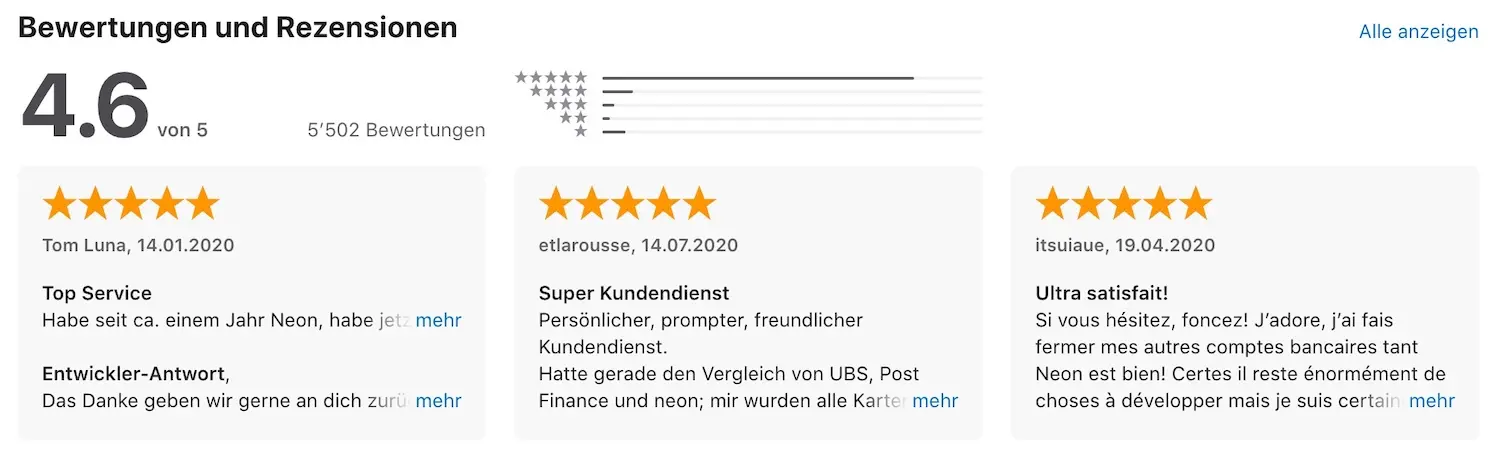

Bewertungen der neon Konto App in App Stores

Als erstes findest du untenstehend die durchschnittlichen Bewertungen der neon App in den App Stores für iOs und Android:

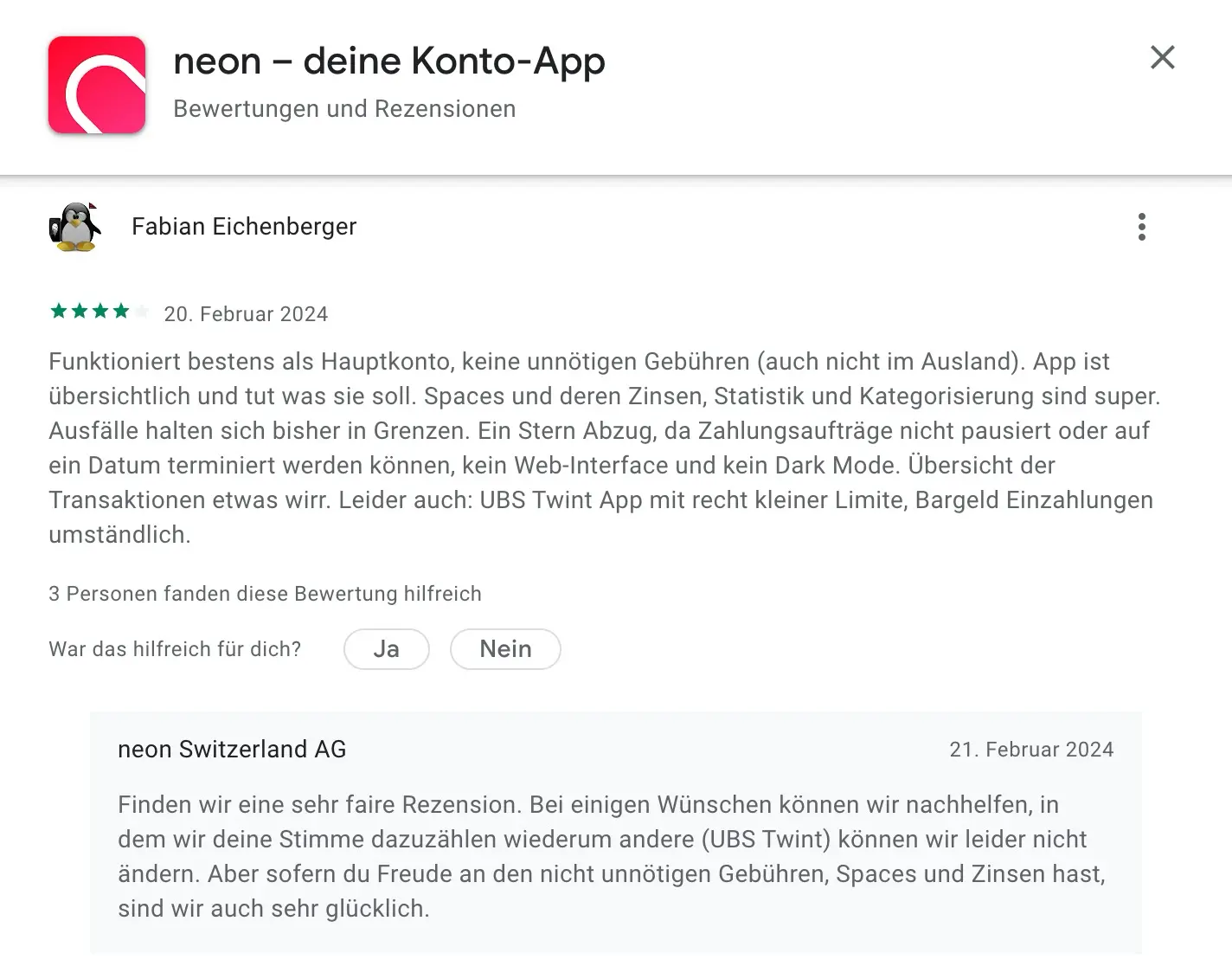

Kommentare neon App in den App Stores

Hier sind ein paar Kommentare von neon Kundinnen und Kunden im App Store von Apple und im Play Store von Google (zum Zeitpunkt, zu dem ich diese Zeilen verfasse, sind die meisten Kommentare positiv):

Du kannst auch diese Links nutzen, um dir die neusten Bewertungen der neon App für iOS und der neon App für Android anzuschauen.

Online Bank Schweiz: Alternativen zu neon

Zak vs. neon Bank

neon und Zak sind für uns Schweizer Mustachians zwei der besten mobilen Banken. Als zweite Schweizer Bank (Notfallplan für den Fall, dass meine Hauptbank stunden- oder tagelang nicht erreichbar ist – was seit Jahren noch nie passiert ist) sind neon und Zak gleichauf.

Ich persönlich habe mich für neon als meine Zweitbank entschieden, weil ich ihre Unabhängigkeit und ihren Willen, den Status quo im Schweizer Bankwesen aufzumischen, sehr schätze.

neon Bank ist alles in allem eine bessere Lösung als Zak, denn aufgrund der Unabhängigkeit von neon ist sie gezwungen, sich vollumfänglich auf ihre Kunden zu konzentrieren. Zak gehört zur Bank Cler und ich habe dein Eindruck, dass sie weniger unter Druck stehen, um ihre Kunden zufriedenzustellen, denn die Cler hat das Sagen und nicht das Zak Team und die Bedürfnisse der Kunden.

Zum Beispiel hat neon die Wise-Integration in seine App eingebaut, damit du günstig Geld ins Ausland schicken kannst.

Ein weiteres Beispiel dafür, dass neon kundenorientierter ist als Zak: Die Website und die Smartphone-App von neon sind für Leute, die im Ausland leben, komplett auf Englisch verfügbar (zusätzlich zu den üblichen drei Sprachen Deutsch, Französisch und Italienisch).

Schliesslich bietet neon ein Gemeinschaftskonto an (neon duo, kostenpflichtig), Zak hingegen nicht.

Andererseits hat Zak ein paar coole Vorteile:

- Kostenlose und unbegrenzte Abhebungen in der Schweiz an Bancomaten der Bank Cler (mit der Zak VISA Debitkarte)

- Einzahlung von Bargeld möglich an Bancomaten der Bank Cler

- Eigene TWINT-App, statt TWINT Prepaid (sehr unpraktisch) mit neon nutzen zu müssen

- Die physischen Filialen der Bank Cler können manche Leute beruhigen

neon vs. Revolut

Das Unternehmen verfügt über keine vollwertige Banklizenz – weder in der Schweiz noch anderswo. Es handelt sich lediglich um ein E-Geld-Institut (aka Fintech). Dadurch ist Revolut verpflichtet, dein Geld bei einer britischen Drittbank zu verwahren. Das ist bei neon anders, denn neon stützt sich auf die Hypothekarbank Lenzburg, die über eine Schweizer Banklizenz verfügt.

Es ist daher schwierig für mich, Revolut und neon miteinander zu vergleichen, denn es ist ein bisschen so, als würde man einen Apfel mit einer Orange vergleichen. Zum Beispiel: kannst du es vergessen, eine Schweizer eBill mit Revolut zu bezahlen. Mit neon kannst du diese eBills (die die Einzahlungsscheine ersetzt haben) bezahlen. Dito, nicht jeder Arbeitgeber wird dir dein Lohn auf eine geteilte Schweizer IBAN überweisen (was Revolut anstelle einer Schweizer IBAN auf deinen Namen anbietet), wo du deine Kontonummer in den Empfängerinformationen angeben musst (auf die Gefahr hin, dass die Zahlung zurückgewiesen wird).

Was die Revolut Karte betrifft, so handelt es sich um eine der günstigsten Mittel, um Fremdwährungen und Zahlungen im Ausland zu managen. Im Vergleich zu Neon, wo du CHF 2 pro Monat zahlen musst, um an jedem Tag günstige Zahlungen in Fremdwährungen zu erhalten. Aber Revolut ist teurer für diese Zahlungen im Ausland an den Wochenenden.

Ich habe selbst bis jetzt auch Revolut verwendet, um schnell Fremdwährungen zu tauschen und dann die getauschte Devise jemandem zu überweisen. Das war ein bisschen teurer als mit Wise (oder neon via Wise), aber es war praktisch. Ich konnte Schweizer Franken von einer beliebigen meiner Schweizer Bankkarten kostenlos aufladen – während bei Wise dafür Gebühren anfielen. Danach wechselte ich die Fremdwährungen zu einem günstigen Kurs in der Revolut Konto App.

Das Problem ist, dass Revolut jetzt Auflade-Gebühren eingeführt hat, wenn du Geld über eine Karte von Credit Suisse auflädst …

Letztendlich benutze ich Revolut nicht mehr. Dafür nutze ich meine Karte von der Bank WIR. Die ist die beste Wahl für Bankgeschäfte, Geldwechsel und Zahlungen.

neon vs. Yuh

Yuh ist rein auf Digital Banking ausgelegt. Wie neon stützt sich auch Yuh für seine Bankinfrastruktur auf eine Drittbank (Swissquote). Swissquote ist von der FINMA reguliert und verfügt über eine Schweizer Banklizenz, sodass dein Geld bis zu 100'000 CHF geschützt ist. Yuh steht mit seinem Konto ohne jährliche Grundkosten in starker Konkurrenz zu neon. Allerdings sind die Wechselkursgebühren bei Yuh mit 0.95% (des Transaktionsbetrags) ziemlich hoch, während sie bei neon (im kostenlosen Tarif) nur 0.35% betragen.

Bonuspunkt für Yuh: Du kannst viermal im Monat Geld am Bancomaten abheben (maximal CHF 10'000 pro Monat und CHF 1'000 pro Tag). Ausserdem gibt’s für Yuh eine eigene TWINT-App (nicht für Prepaid).

Neben den Bankdienstleistungen ist Yuh auch im Bereich der Investitionen tätig. Aber idem, deren Gebühren sind im Vergleich zu den anderen verfügbaren Investitionsmöglichkeiten für Schweizer Mustachians zu hoch.

Ich habe den Eindruck, dass Yuh mit ihren verschiedenen Initiativen (Bank, Fremdwährungen, Investitionen, Krypto) zu diversifiziert, aber bei keiner davon optimal ist.

Für meine Bank- und Zahlungsbedürfnisse ist Yuh gleichwertig mit dem “Free”-Plan von neon, wenn du eine Schweizer Zweitbank suchst (mit der du keine Zahlungen in Fremdwährungen machst).

ZKB vs neon

Die Zürcher Kantonalbank bietet nun schon seit einigen Jahren ein kostenloses Konto an. Es handelt sich um das Paket “ZKB Banking”, das auch eine kostenlose Debitkarte sowie eine eigene TWINT-App und die üblichen E-Banking-Plattformen beinhaltet. Dafür sind die Gebühren für Fremdwährungstransaktionen im Vergleich zu neon hoch (1.25%).

Ein weiterer grosser Minuspunkt für einen Teil der Schweizer ist, dass ZKB Banking nur auf Deutsch verfügbar ist (im Vergleich zu vier Sprachen bei neon: Französisch, Englisch, Deutsch und Italienisch).

Wenn du mit Schweizerdeutsch gut klarkommst, dann sind neon free und ZKB gleichwertig, wenn du ein zweites Bankkonto suchst.

neon oder Bank WIR (“Bankpaket top”)

Die Bank WIR hat im Jahr 2024 ihr “Bankpaket top” herausgebracht. Dieses Angebot kommt ist eine ernsthafte Alternative zu neon mit einem kostenlosen Privatkonto, einer kostenlosen Debitkarte, 0% Kommission für Zahlungen in Fremdwährungen sowie keinem Aufschlag auf den Wechselkurs.

Nachdem Neon im Mai 2025 seine Tarife geändert hat, ist das Bankpaket top die neue beste Schweizer Bank für Mustachian geworden.

Das Einzige, was mir bei der Bank WIR fehlt, ist die direkte Integration von Wise in ihre App. Deshalb nutze ich stattdessen direkt Wise, was allerdings weniger praktisch ist.

neon vs. N26

N26 ist ein vollständig anerkanntes Finanzinstitut. Sie hat ihren Sitz in Deutschland und schützt das Geld ihrer Kunden bis zu 100'000 € dank des deutschen Systems zur Sicherung von Einlagen. Das N26 Standardkonto ist gratis und beinhaltet eine virtuelle Mastercard-Debitkarte. Das Problem ist, dass das N26 Konto ein Euro-Konto mit einer deutschen IBAN ist.

Da es immer noch keine Schweizer IBAN bei N26 gibt, kannst du deinen Lohn in CHF nicht auf dein N26 Konto einzahlen. Ebenso ist die Zahlung einer QR-Rechnung mit N26 nicht möglich.

Aus diesem Grund verzichte ich darauf, die Eigenschaften von N26 mit denen von neon zu vergleichen, da neon das deutsche Fintech dank seiner echten Schweizer Mobile-Banking-Lösung deutlich übertrifft.

Ich werde diesen Abschnitt vervollständigen, sobald N26 Schweizer IBAN anbietet.

Bis dahin ist es cool, zu sehen, dass eine digitale Schweizer Bank einen Wettbewerbsvorteil gegenüber seinen Mitbewerbern aus dem Ausland behält! #chauvin

neon vs. FlowBank

FlowBank war im Juni 2024 bankrott. Mehr muss man dazu nicht sagen ;)

FlowBank konzentrierte sich auf den Handelsbereich ihres Angebots (das selbst nicht das beste auf dem Markt war…). Es war also klar, dass neon für deine Bankbedürfnisse besser war als FlowBank.

neon vs. Migros Bank

Die Migros Bank ist eine der günstigsten traditionellen Schweizer Geldinstitute, mit ihrer komplett kostenlosen Kontoführung. Sie ist eine “offizielle Bank” mit Filialen und hat also eine solide Basis. Sie bietet auch kostenlose Inlandszahlungen und -überweisungen sowie eine eigene TWINT-App.

Ein weiterer Pluspunkt für die Migros Bank: Sie bietet ein kostenloses Gemeinschaftskonto an (im Vergleich zu neon duo, das CHF 6 pro Monat kostet).

Seit Mai 2025 (und den neuen Gebühren von neon) finde ich die Migros Bank besser als neon (free), vor allem als Zweitbank.

neon oder Alpian

Alpian ist eine neue Online-Privatbank. Sie bietet auch Investmentdienstleistungen an. Wer jedoch eine Premium-Bank ist, muss auch Premium-Gebühren zahlen. Du musst also mindestens 0,75% Gebühren für Investitionsmandate zahlen, sowie weitere vierteljährliche Gebühren, wenn du weniger als CHF 50'000 bei ihnen gelagert und investiert hast.

Ausserdem gibt’s bei Alpian keine kostenlose physische Karte (nur virtuelle Karten sind gratis). Und was noch nerviger ist: Alpian bietet noch keinen eBill-Support an.

Ich selbst trenne meine Bankgeschäfte von meinen Investitionsaktivitäten, um in jeder Kategorie das Beste zu haben. Und deshalb finde ich neon in vielen Punkten besser als Alpian.

Neon Konto in 10 Minuten eröffnen

Der Eröffnungsprozess für ein neon-Konto ist so einfach, dass ich dir keine detaillierten Screenshots liefern muss.

Wie neon auf seiner Website schreibt: “In 10 Minuten zu deinem neon-Konto”

Der ganze Prozess in 4 Schritten erfolgt digital über die neon App:

- Lade die neon App aufs Handy (iOS AppStore, Android Google Play Store, Huawei AppGallery)

- Folge den Anmeldeschritten in der Konto App, um deine wichtigsten persönlichen Daten einzugeben

- Bestätige deine Identität (indem du ein Foto von deiner ID machst für Foto Ident, oder mit einem kurzen Video call)

- Wähle deinen Login-Code und … schon ist es erledigt!

FAQ neon

Wer führt neon?

Neon wurde 2018 von vier Mitbegründern gegründet: Jörg Sandrock, Simon Youssef, Julius Kirscheneder und Michael Noorlander. Sie sahen die Chance, die alternde Schweizer Bankenbranche mit einem mobilen Bankangebot aufzurütteln.

Ich hatte die einmalige Gelegenheit, ein Interview mit Jörg Sandrock, einem der Mitbegründer und derzeitigen CEO, zu führen. Exklusiv für die Leser des MP-Blogs, das Video ist hier zugänglich.

Ist neon sicher?

Ja, neon ist sicher, denn das Unternehmen stützt sich auf die Bankinfrastruktur und das Backoffice der Hypothekarbank Lenzburg, die über eine Schweizer Banklizenz verfügt. So ist dein Geld auf einem neon-Konto bis zu 100'000 CHF durch die Schweizer Einlagensicherung geschützt.

Ist neon eine Bank?

Nein, neon ist eigentlich keine Bank, da sie über keine Banklizenz verfügt. Das Unternehmen stützt sich auf seine Partnerbank, die Hypothekarbank Lenzburg (die über eine Schweizer Banklizenz verfügt), damit es eine funktionierende Bankenlösung für Schweizer Bürger sein kann. Die “Bank” neon bietet eine benutzerfreundliche Schnittstelle für die Kunden von neon, während alle lästigen Fragen im Zusammenhang mit der FINMA-Konformität von der Hypothekarbank Lenzburg abgewickelt werden.

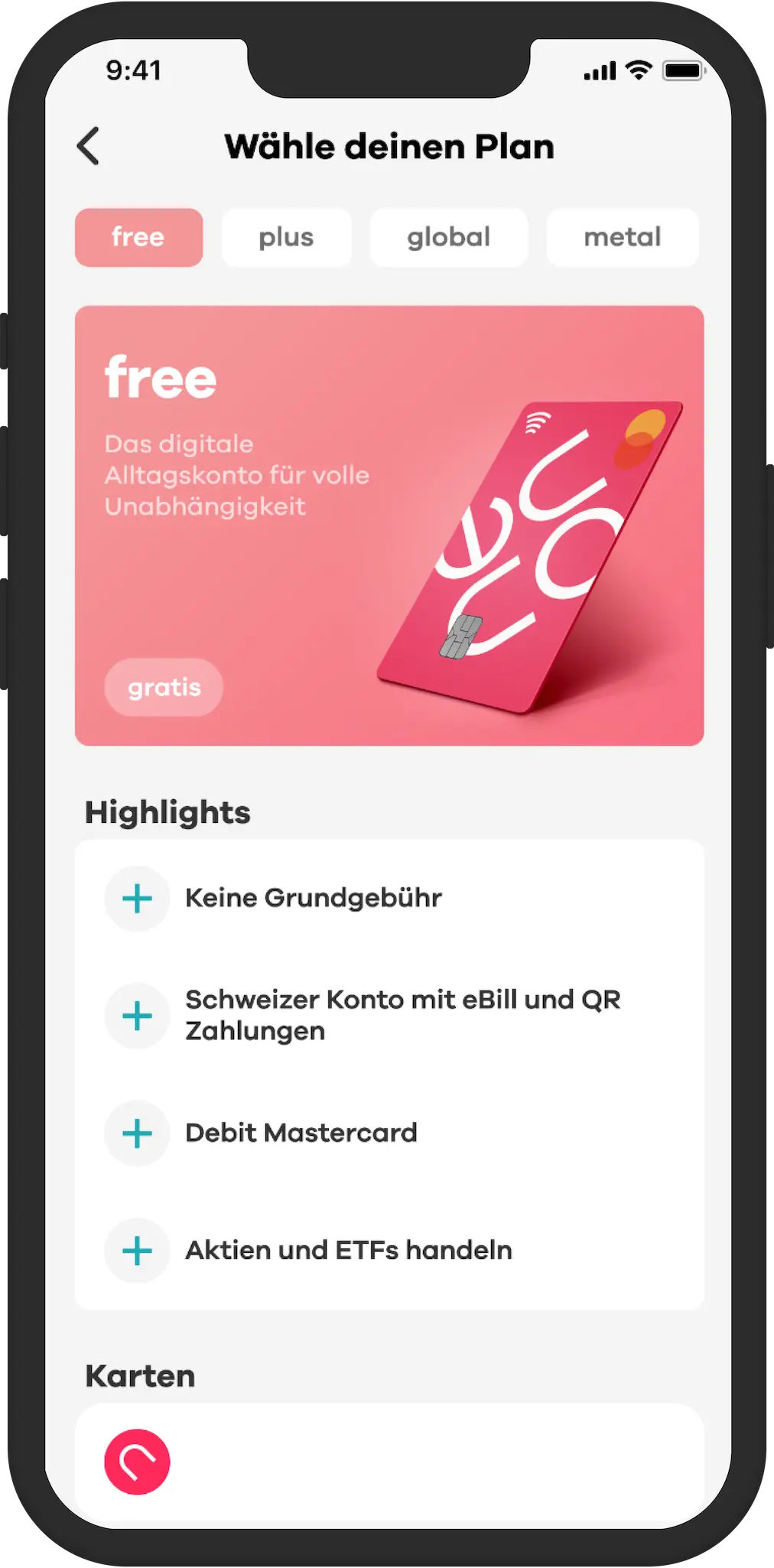

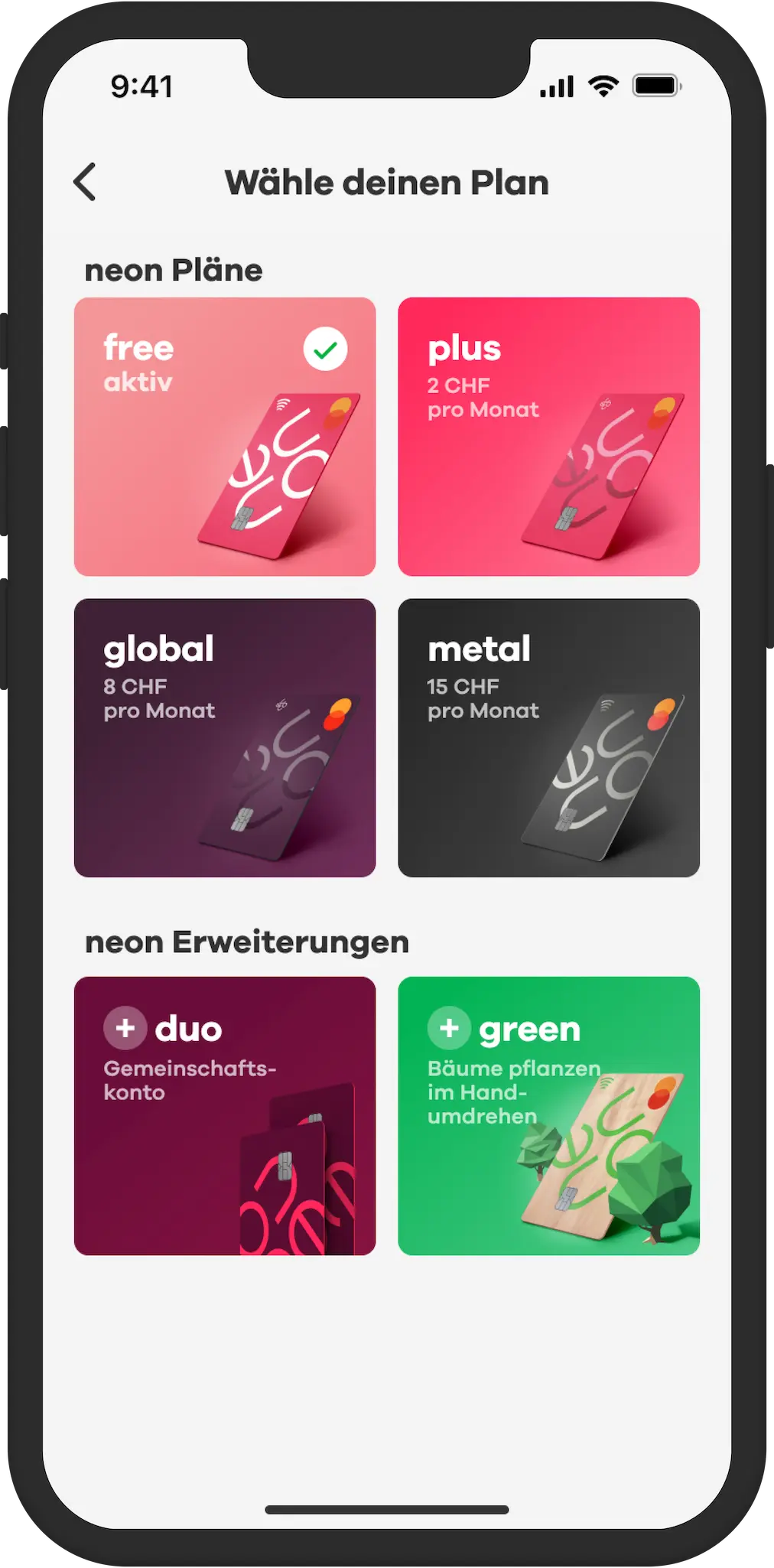

Was ist neon free?

neon free ist das digitale Alltagskonto mit kostenlosen Kontoführungsgebühren, das neon 2018 angekündigt hat. Das Gründerteam bestand aus Jörg Sandrock, Julius Kirscheneder, Simon Youssef und Michael Noorlander. Sie wollten ihr eigenes Problem als Schweizer Bürger lösen: eine günstige, klar verständliche und einfach zu nützende Banklösung haben. Diese musste auch sicher sein wie eine Schweizer Bank, versteht sich von selbst. Indem es sich auf echte Probleme konzentrierte, schaffte es das Team, mit neon eine ausgezeichnete Finanzinstitut für Privatkunden zu schaffen.

Wie ich dir zu Beginn dieses Artikel mitgeteilt habe, nutze ich selber das Konto neon free als Zweitbank.

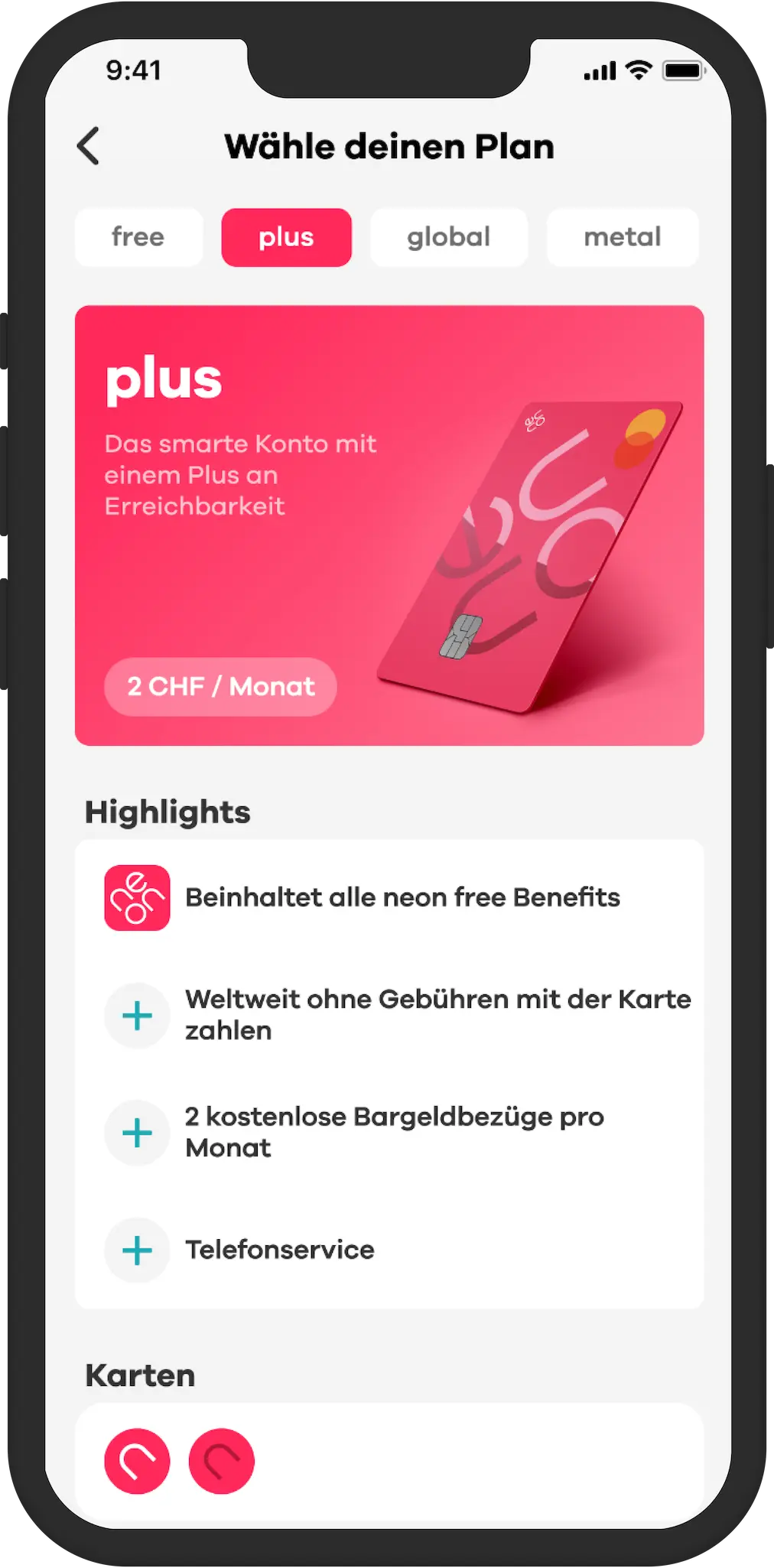

Was ist neon plus?

neon plus ist der neue Tarif, den neon im Mai 2025 eingeführt hat. Mit diesem Angebot für CHF 2 pro Monat kannst du den Wechselkursaufschlag auf deine Zahlungen in Fremdwährungen loswerden. Ausserdem bekommst du mit dem neon “plus”-Tarif zwei kostenlose Abhebungen pro Monat an jedem Bancomaten in der Schweiz sowie 3 Jahre Garantie auf deine elektronischen Geräte.

Vor allem diese kostenpflichtige Änderung hat mich dazu bewogen, die Bank zu wechseln. Ich persönlich nutze neon plus nicht.

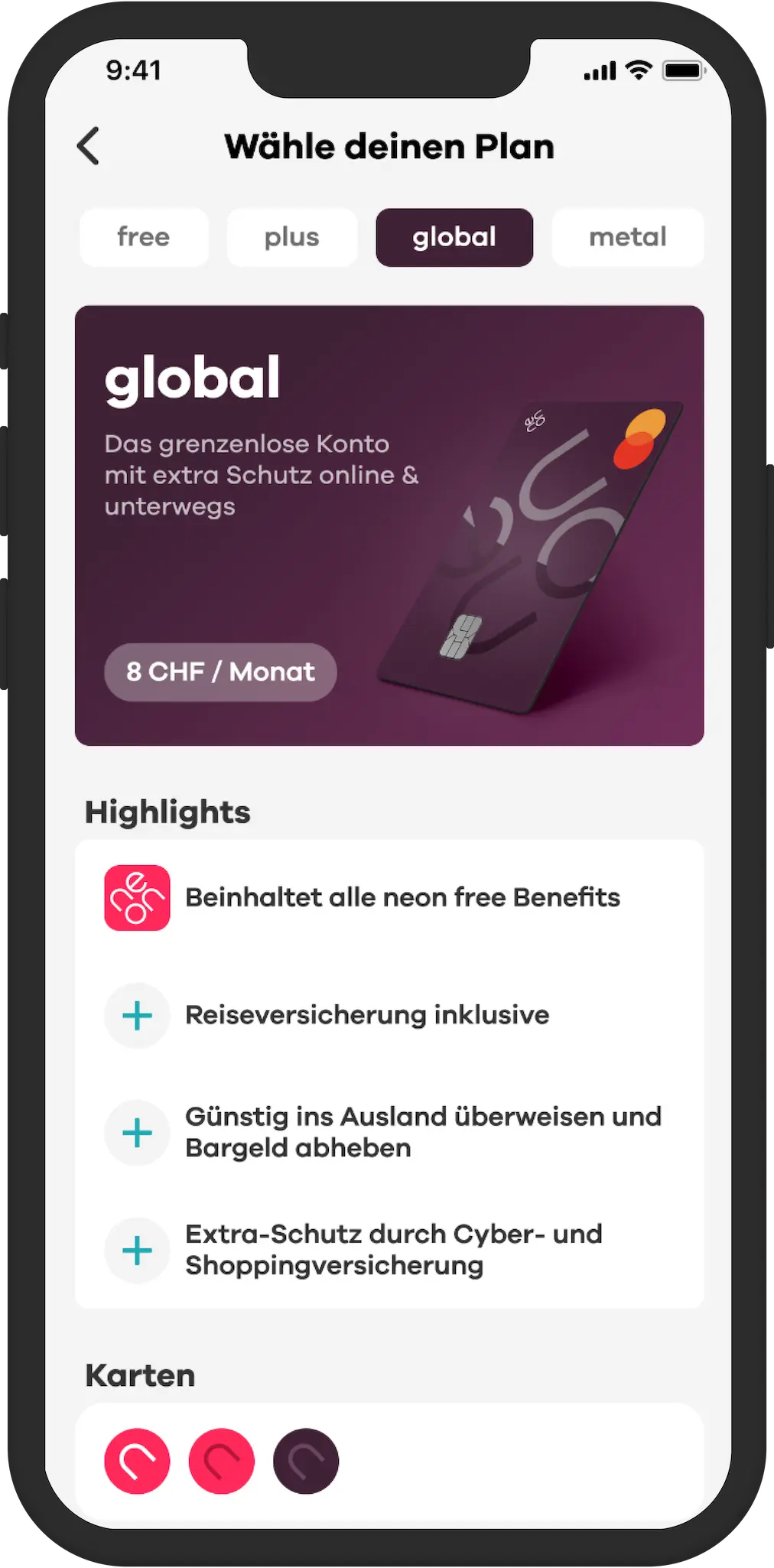

Was ist neon global?

neon global ist der zweite neue Tarif, den neon im Mai 2025 auf den Markt bringt. Es kostet 8 CHF pro Monat. Zusätzlich zu den Optionen des neon “plus”-Tarifs bekommst du mit diesem kostenpflichtigen Angebot zusätzlichen Schutz für deine Online-Einkäufe sowie eine Reiseversicherung. Ausserdem kannst du mit dem neon “global”-Tarif jeden Monat drei Mal kostenlos an jedem Bancomat in der Schweiz Geld abheben.

Ausserdem bekommst du 3 Jahre mehr Garantie auf alles, was du kaufst (nicht nur auf Elektronik, wie bei neon plus).

Dieses Package hat viel zu viel unnötigen Kram für einen Schweizer Mustachian. Ich benutze es auch nicht.

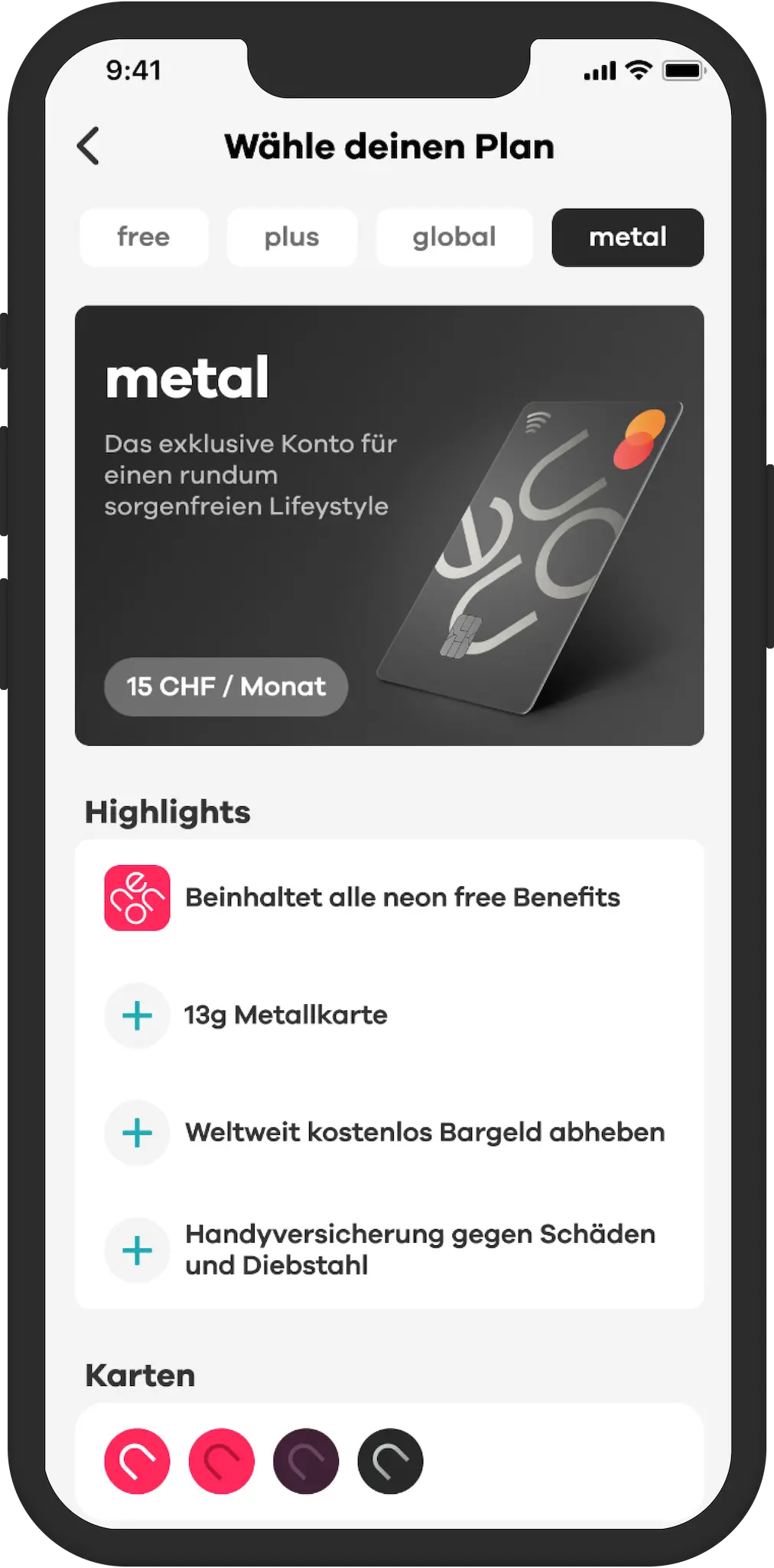

Was ist neon metal?

neon metal ist die Premium-Version des neon free Kontos. Sie kostet 15 CHF pro Monat. Ausser der sehr “Bling-Bling”-haften neon metal Karte bietet sie einen Schutz gegen Schäden an deinem Smartphone und anderen Versicherungspaketen (Preis-Garantie, Cyber, Reise). Du kannst damit auch gratis in der ganzen Welt Geld abheben (aber nur fünfmal pro Monat in der Schweiz 🧐).

Ich sehe die Nutzen des neon metal Kontos für uns Mustachians nicht. Nur wenn du viel reist UND jedes Mal Bargeld in verschiedenen Ländern benötigst. Ansonsten kannst du einfach lokale Bankkonten eröffnen.

Wenn es übrigens die Versicherungselemente (Schutz vor Schäden an deinem Handy, Ticketversicherung oder Garantie auf elektronische Geräte) sind, die dich interessieren, dann würde ich dir erst einmal zu Vorsicht (!) raten und dass du dich über deinen “persönlichen Versicherungsfond” als Teil deines Budgets absicherst.

Ich würde dir auch raten, andere Versicherungen für diese Art von Versicherungsfällen zu prüfen und die Preise zu vergleichen, falls du dich wirklich (wirklich?) gegen dieses oder jenes Risiko absichern möchtest.

Und ganz klar sehe ich niemanden von uns Schweizer Mustachians nur das Konto wechseln, um unser Ego mit einer neon metal Bezahlkarte zu befriedigen – denn das ist viel zu teuer ;)

Aus diesen Gründen empfehle ich dir nicht, zum neon metal Konto zu wechseln.

Was ist neon green?

neon green ist die CO2 kompensation Version von neon free. Sie kostet 5 CHF pro Monat und beinhaltet eine Karte aus langlebigem Holz. Das neon green System pflanzt jedes Mal, wenn du 500 CHF mit deiner neon green Karte ausgibst, einen Baum, um deinen CO2-Verbrauch zu kompensieren. Zusätzlich erhältst du eine Garantieverlängerung von 3 Jahren auf alle deine elektronischen Geräte.

neon green und das System zur Kompensierung der neon green Karte sind eine ausgezeichnete Initiative für eine bessere Welt, das möchte ich nicht bestreiten. Damit kann eine höhere Sensibilisierung für das Thema erreicht werden.

Aber du kennst mich, ich bin nicht nur Mustachian, sondern auch Minimalist. Und mir gefällt die Idee, dass die beste Art, kein CO2 mit meinen Einkäufen auszustossen in erster Linie der Verzicht auf die Einkäufe ist!

Zudem bevorzuge ich es, meine CO2-Ausstösse auf meine eigene Art zu kompensieren, denn neon ist nicht die einzige Kreditkarte, die ich verwende.

Das ist der Hauptgrund, weshalb ich nicht das neon green Konto mit seiner Holzkarte nutze.

Welche Konten bietet neon an?

Manchmal sagt ein Bild mehr als 1000 Worte (die Wahl der MPs ist das neon free Konto 🏦 für unsere Schweizer Notfallbank):

Bedingungen, um ein neon Konto eröffnen zu können

Du musst all diese Bedingungen erfüllen, damit du ein neon Konto eröffnen kannst:

- Du musst 16 Jahre alt sein

- Einen Wohnsitz in der Schweiz haben

- Die ausschliessliche Steuerpflicht in der Schweiz haben

- Eine Schweizer ID oder einen Schweizer Pass ODER eine gültige ID eines dieser Länder (in Kombination mit einem B- oder C-Ausländerausweis) besitzen.

- Ah ja, und natürlich brauchst du eine Internetverbindung :D

Ist neon vollständig kostenlos?

Für deine alltäglichen Bankgeschäfte, ja, ist neon free vollständig kostenlos. Es gibt weder Kontoführungsgebühren wie in den anderen, traditionellen Geldinstituten noch unberechtigte Zusatzkosten für deine Karte (ausser bei Fremdwährungen, wo dir 0.35% des Betrags jeder Transaktion berechnet werden). Auch sind all deine Banküberweisungen in der Schweiz gratis ebenso wie die Inlandszahlungen in CHF.

Dennoch gibt es Gebühren – und neon ist transparent bei diesem Thema –, denn es handelt sich immerhin um ein Unternehmen, das Geld braucht, um zu überleben.

Untenstehend findest du die neon Gebühren für das neon free Konto (die Wahl von MP).

Gebühren bei neon in der Schweiz 🇨🇭:

- Die neon Debit Mastercard kostet 20 CHF Grundgebühr (für den Plastik) – aber du bekommst sie kostenlos (d.h. mit 20 CHF Guthaben), wenn du den Blog-Code “neonMustachian” beim Anmeldeverfahren verwendest

- Bei Verlust deiner neon-Debitkarte berechnet dir neon 20 CHF für eine Ersatzkarte

- Für jede Abhebung an einem Bancomaten in der Schweiz musst du eine Gebühr von 2 CHF bezahlen

Gebühren bei neon im Ausland ✈️:

- Wenn du im Ausland in Fremdwährungen mit deiner neon-Debitkarte bezahlst, wird der durchschnittliche Wechselkurs von Mastercard angewandt – mit einem Aufschlag von 0.35% des Transaktionsbetrags auf den Interbankensatz

- Das Abheben an Bankomaten im Ausland kostet dich eine Gebühr von 1,5 % des abgehobenen Betrags

- Internationale Überweisungen werden über Wise ausgeführt und neon berechnet dafür eine Komfortgebühr zwischen 0,8 und 1,7 %, je nach Betrag und Währung

Eine detaillierte Übersicht über die Leistungen und Preise von neon findest du im PDF-Dokument auf der Website von neon.

Bietet neon ein Gemeinschaftskonto an?

Ja, neon bietet ein gemeinsames Konto an, das erste, das vollständig digital ist. Das gemeinsame Konto von Neon heisst “neon duo”. Du findest alle nützlichen Informationen von neon duo unter diesem Link.

Zwischen Oktober 2024 und Mai 2025 haben Frau MP und ich uns für diese Lösung und gegen ein einziges Konto (auf einen unserer beiden Namen) entschieden, aus verschiedenen Gründen, die ich dir in diesem Artikel über neon duo näher erläutere.

Die Einfachheit bleibt erhalten, mit denselben Funktionen wie das Standard-Neon-Konto, insbesondere CSV-Export, um unsere Ausgaben zu verfolgen in YNAB.

Dieses neon duo Konto kostet aber CHF 6 pro Monat (weil CHF 3 pro Monat pro Partner). Deshalb haben wir beschlossen, ab Mai 2025 zu einer anderen besseren Schweizer Bank für unser Gemeinschaftskonto zu wechseln.

Sollte ich neon für meine täglichen Bankgeschäfte nutzen?

Die neon Bank ist eine der besten Banken der Schweiz, wenn du ein Mustachian und bereit bist, mit einer digitalen Bank zu starten. Mit ihrem günstigsten Konto neon free kannst du viel Geld bei den Bankgebühren sparen. Diese Ersparnisse können dann investiert werden, damit sie sich vermehren — für dich, nicht für den Bonus deines Bankers!

Ich empfehle sie dir daher als Zweitbank für dein Schweizer Bankkonto.

Est-ce qu’on peut gérer son budget et optimiser ses dépenses avec neon?

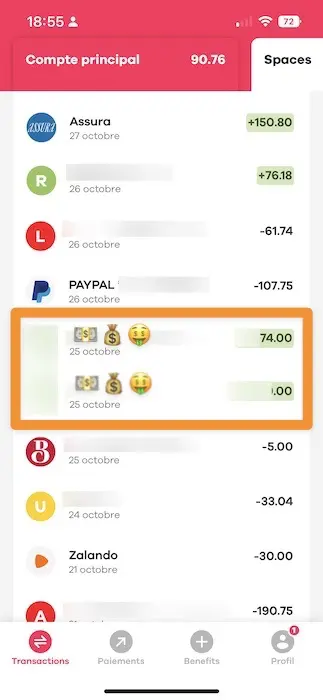

Ja. Mit neon Spaces und Analytics kannst du dein Budget verwalten und deine Ausgaben ganz einfach optimieren. Wenn du wissen willst, wie ein Leser das konkret nutzt, um mehr zu sparen, schau dir diesen Erfahrungsbericht an: Die Geschichte von Jean-Sébastien mit neon Analytics.

Kann ich meinen Lohn neon erhalten?

Ja, das ist möglich. neon liefert dir eine Schweizer IBAN. Damit kannst du deinen Lohn in CHF erhalten.

Im Gegensatz zum Beispiel zu N26, die dir nur eine deutsche IBAN anbietet, weswegen die meisten Schweizer Arbeitgeber nicht einverstanden sind (und du auch nicht, wegen den fluktuierenden Wechselkursen!), darauf deinen Lohn einzuzahlen (denn es handelt sich um eine ausländische IBAN).

Der Beweis in Bildern der Schweizer Löhne von Frau MP und mir auf unserer neon Bank App (vor Mai 2025):

Sollte ich meinen Lohn auf mein neon-Konto auszahlen lassen?

Ich auf jeden Fall verwende neon Bank als mein Lohnkonto! Und falls du zögerst, frage ich dich: “Was riskierst du dabei?” neon ist zwar ein unabhängiger Dienstleister für Digital-Banking-Apps und da er erst seit 2018 existiert, könnte das beunruhigend sein. Aber vergiss nicht: neon stützt sich auf die sichere Schweizer Hypothekenbank Lenzburg, wo dein Geld bis zu 100'000 CHF durch die Schweizer Einlagenversicherung geschützt ist.

Fazit

neon ist ein super Finanzinstitut – eine der besten Digitalbanken für ein Zweitkonto für uns Schweizer Mustachians.

Seit Januar 2022 war das meine Hauptbank. Und seit Mai 2025 ist sie jetzt unsere Ersatzbank.

Da sie unabhängig sind (das heisst keine grosse Bank ist Aktionär von neon), konzentrieren sie sich auf die Zufriedenheit ihrer neon Kunden vor allen anderen Dingen.

Die wenigen negativen Stimmen, die ich finden konnte, betreffen vor allem das Fehlen des Gemeinschaftskontos (UPDATE: es gibt sie jetzt, siehe meinen Artikel über neon duo!) und des Grenzgänger-Kontos. Hoffen wir, dass diese Dinge kommen werden (2026? 🤞).

Der andere Punkt, der manchmal erwähnt wurde, ist die mobile App, die nicht als so fluid erscheint wie jene von Revolut oder Wise. Ich stimme diesem letzten Punkt zu, aber die neon Konto App erfüllt ihren Zweck und wenn solche Dinge in Kauf genommen werden, um die billigste Option zu bleiben, ist das für mich in Ordnung.

Darum also in einem Satz: neon ist das zweite Institut der Wahl von MP. Ich empfehle sie so meiner Familie und meinen Freunden, also auch dir, lieber Leser.

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)