Neon referral code 2026

Verwende den Gutscheincode "neonMustachian" bei deiner Anmeldung in der neon-App.

Du erhältst die neon Debit Mastercard kostenlos (statt CHF 20) und 10 CHF Guthaben als Willkommensbonus auf deinem kostenlosen neon free Konto (und unterstützt nebenbei noch den Blog, danke!)

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

- neon 3a im Überblick

- Was ist neon 3a Vorsorge genau?

- Warum ist Neon 3a die zweitbeste dritte Säule für Mustachian?

- Erfahrungen von neon 3a Nutzern

- Die verschiedenen Alternativen zu neon 3a – und ihr Vergleich

- Ein neon Konto in 10 Minuten eröffnen (mit dem neon app)

- Mein Exklusivinterview mit dem CEO von neon

- FAQs zu neon 3a

- Fazit

Wenn du gerade die FIRE-Bewegung (“Financial Independence, Retire Early”) entdeckt hast, dann bist du hier genau richtig.

Als ich 2013 in der Schweiz mit Mustachian anfing, war die Finanzlandschaft noch ganz anders: keine Spur von den modernen Plattformen, die wir heute kennen.

Und schon gar nicht in der Welt der Säule 3a…

Damals bedeutete die Optimierung der 3a-Vorsorge manchmal, dass man in anderen Kantonen (ich bin sogar bis nach Luzern gefahren!) nach obskuren Lösungen suchen musste, nur um eine Bank zu finden, die etwas offener für passive Investitionen war.

Seitdem sind eine ganze Reihe von Schweizer Fintechs, die sich auf die dritte Säule spezialisiert haben aufgetaucht, die die Situation wirklich verändert haben. Sie machen es endlich möglich, in diversifizierte Portfolios zu investieren, die auf Indexfonds basieren, mit niedrigen Gebühren. Alles, was du brauchst, um deine FIRE-Strategie mit einer effizienten Vorsorgelösung anzukurbeln.

neon 3a im Überblick

Kurz gesagt, hier ist meine Meinung über die dritte Säule neon 3a, beginnend mit den Vorteilen von neon 3a:

Was mir an den Dienstleistungen von neon 3a gefällt

- 2. Platz in meinem Gesamt-Ranking der besten 3. Säule. Es ist eindeutig eines der besten Produkte, die es derzeit in der Schweiz gibt.

- Alles-in-einem-Erlebnis: Du verwaltest dein neon Bankkonto und deine Säule 3a von neon in einer einzigen App. Einfach und effektiv.

- Gute Alternative, wenn du nicht alle deine Eier bei finpension oder VIAC legen willst. Diversifiziert deine institutionellen Risiken.

Was könnte neon in Zukunft besser machen?

- Bessere Steueroptimierung mit IPF-Fonds (mehr dazu weiter unten im Artikel), also eine höhere Nettorendite (~0,3 bis 0,4 %/Jahr) im Vergleich zu einer ähnlichen Portfolioallokation.

- Eine Option für eine personalisierte Strategie: Damit kannst du deine eigenen Fonds und deine genaue Allokation auswählen.

Für ein so junges Produkt (Anm.: Die verwendeten Fonds sind bereits etabliert und anerkannt) ist das schon sehr solide.

MP-Empfehlung

Meine Mustachian-Empfehlung lautet, eine Strategie zur Eröffnung mehrerer Konten der dritten Säule zu verfolgen, damit du deine Auszahlungen staffeln kannst, und so deine Steuerersparnisse zu maximieren.

Wie wir später in diesem Artikel verstehen werden, warum das so ist, gibt es zwei bessere Lösungen als die sehr gute Säule 3a von neon.

Während ich diese Zeilen schreibe, lege ich das Geld meiner dritten Säule folgendermassen an (ich fülle sie mit dem jährlichen Höchstbetrag): 3/5 in finpension 3a, und 2/5 in VIAC 3a. Da sie gleichauf sind, macht Frau MP das Gegenteil: 3/5 auf VIAC und 2/5 auf Finpension.

Frau MP und ich verfolgen diese Anlagestrategie, seit wir endlich diese verdammte gemischte 3. Säule mit Lebensversicherung schliessen konnten!

Was ist neon 3a Vorsorge genau?

neon 3a ist ein Angebot für die 3. Säule in der Schweiz.

Wenn du ein neuer Leser des Blogs bist, fragst du dich vielleicht: “Was ist eine 3. Säule?”

Im Grunde ist die dritte Säule dein bevorzugter Werkzeugkasten, um für deinen Ruhestand vorzusorgen und gleichzeitig deine Steuerrechnung zu senken. Jeder Franken, den du in die dritte Säule einzahlst, hilft dir, weniger Steuern zu zahlen.

Aber wenn du ein anständiger Schweizer Mustachianer bist, weisst du, dass es nicht nur darum geht, Steuern zu sparen.

Du willst auch, dass das Geld, das du beiseite legst, für dich arbeitet, genau wie der Rest deines Portfolios an der Börse (Hinweis: Dieser Artikel über “Wie ich heute CHF 10'000 an der Börse investieren würde” könnte dich interessieren).

Und natürlich willst du, dass es von einem lokalen Fintech verwaltet wird, das auf Transparenz setzt, moderne Technologie nutzt, eine saubere Benutzeroberfläche bietet und vor allem niedrige Gebühren hat. Nicht wie diese Dinosaurier von Schweizer Banken, die dir missbräuchliche Gebühren abknöpfen, um ihren Porsche über ihre Jahresendboni zu finanzieren!

Genau hier setzt neon 3a an, um dir zu helfen, das Beste aus deiner privaten Vorsorge herauszuholen.

Mit neon 3a investierst du deine Säule in gut diversifizierte Indexfonds mit einer Reihe von gebrauchsfertigen Profilen. Egal, ob du eher konservativ oder 100% Aktien bevorzugst (wie jeder Mustachian, der etwas auf sich hält), du kannst deine Rentenersparnisse Jahr für Jahr auf intelligente Weise vermehren.

Was ist das Endziel? Dir ein finanzielles Polster für später zu schaffen und gleichzeitig deine steuerliche Situation heute zu optimieren.

Die nächste Frage ist also: Wie schneidet neon 3a im Vergleich zu anderen verfügbaren 3. Säulen ab?

Warum ist Neon 3a die zweitbeste dritte Säule für Mustachian?

Die dritte Säule neon 3a belegt den zweiten Platz hinter finpension und VIAC. Sie ist gut in die neon App integriert und bietet ab CHF 50'000 faire Gebühren, verwendet aber weniger optimierte Fonds. Es ist besser als die klassischen Banken, aber nicht so gut wie die Marktführer, was die Leistung und die Personalisierung des Portfolios angeht.

Die Mustachian-Kriterien für die Auswahl deiner Schweizer 3a

Wir werden uns nicht anlügen: Als Mustachianer sind wir nicht ganz so wie die anderen ;)

Deshalb hier die Kriterien, die ich berücksichtige, um zu entscheiden, ob sich eine Säule 3a wirklich lohnt oder nicht:

Kriterium 1 - Strategie “100% globale Aktien” verfügbar

Du suchst nach einer Lösung, bei der du 100 % deiner Säule 3a über Indexfonds in globale Aktien investieren kannst. Das Ziel: Maximierung der Diversifizierung, um auf globaler Ebene das bestmögliche Rendite-Risiko-Verhältnis zu erzielen.

Kriterium 2 - Die beste Rendite (inklusive Gebühren)

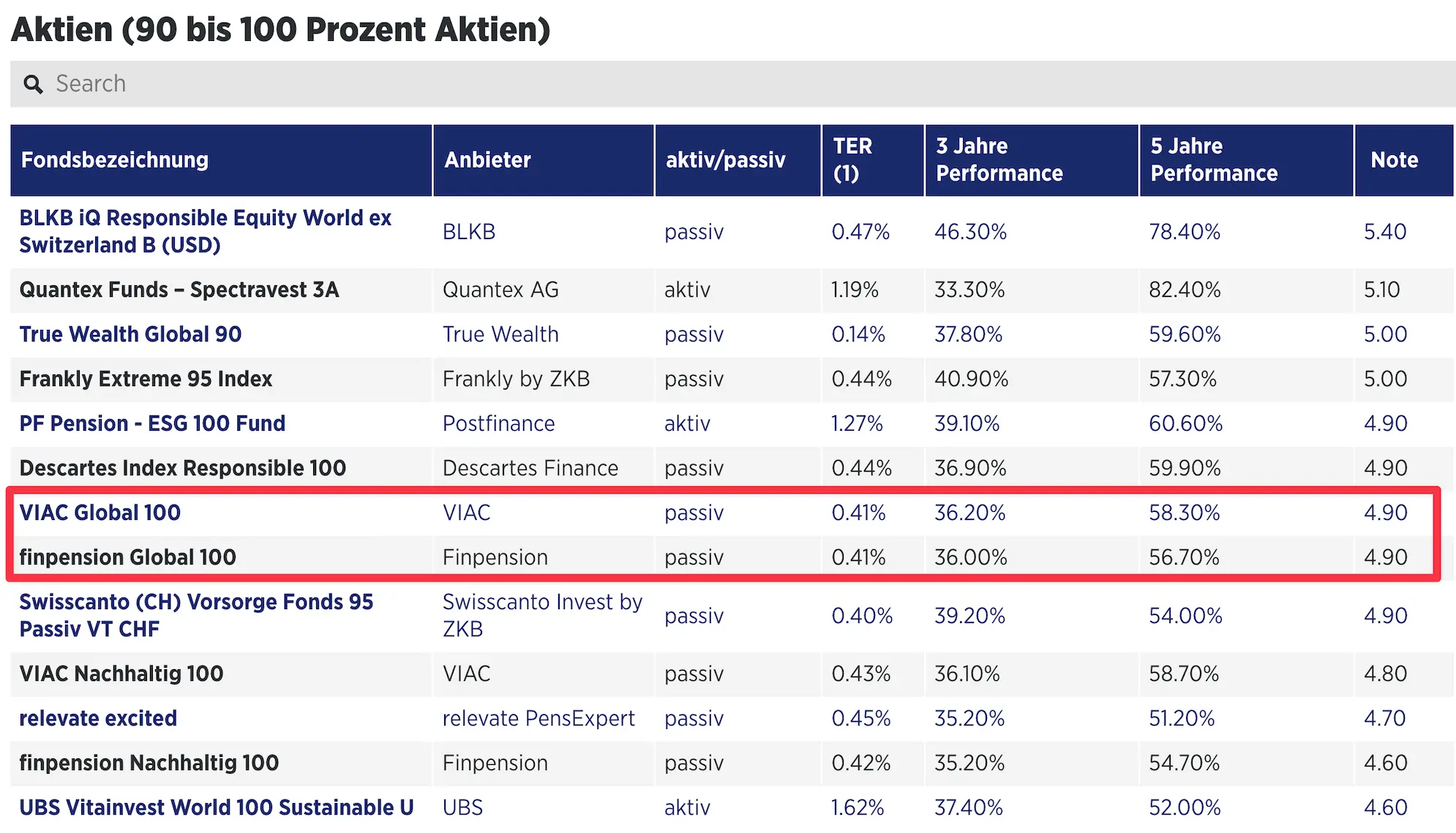

Lange Zeit habe ich die ganze Arbeit selbst gemacht, um die Gebühren der Säule 3a auseinanderzunehmen und das beste Angebot ausfindig zu machen. Aber seit 2023 stütze ich mich auf den Handelszeitung-Score, der jedes Jahr am Ende des Jahres veröffentlicht wird, um ganz einfach das interessanteste Finanzinstitut zu finden.

Handelszeitung Vergleich der besten 3a-Fonds, die zu 100 % in Aktien investieren (Quelle: Handelszeitung)

Die Handelszeitung-Punktzahl berücksichtigt alles, auch die Nettorendite nach allen Kosten, und das ist es, was mich interessiert :)

Als Mustachian ist mein Ziel jetzt also DIE Säule 3a mit der höchsten Nettorendite, Punkt.

Nebenbemerkung: Wenn du dich fragst, warum ich VIAC und finpension bevorzuge, obwohl es in der Rangliste der Handelszeitung andere Säulen 3a gibt, dann schau dir doch einfach meinen Vergleich der besten Säule 3a in der Schweiz an, um meine ausführliche Antwort zu erhalten.

Kriterium 3 - Eine sichere 3. Säule

Ich will eine 3a-Lösung, die alle persönlichen Informationen bei der Kontoeröffnung überprüft, nicht erst bei der Auszahlung (das hat finpension am Anfang gemacht, aber seit 2023 haben sie das korrigiert).

In diesem Punkt macht neon 3a alles richtig: Die formale Identifizierung erfolgt, sobald du dein neon-Konto eröffnest. Kein Geisterkonto, kein Fehler, der 20 Jahre lang als Creme durchgeht. Es ist von Anfang an alles klar, und das ist genau das, was ich von einem Fintech erwarte, das mein Geld für den Ruhestand verwaltet.

Das Angebot von neon 3a erfüllt zwei dieser drei Kriterien.

Da neon 3a ganz neu ist, taucht es noch nicht im Ranking der Handelszeitung 2024 auf. Aber ein von neon verfasster Vergleich der 3a-Säulen lässt vermuten, dass sie mit ihrer Strategie “Offensiv 100” alle anderen Marktteilnehmer übertreffen.

Nur dass diese 100 %-Aktienstrategie von neon 3a viel aggressiver ist als die von VIAC oder finpension. Das heisst, dass die Allokation (d.h. die Wahl, wie viel Prozent in Weltaktien, wie viel in Schweizer Aktien usw.) anders ist. Es ist also ein bisschen wie Äpfel mit Birnen zu vergleichen.

“Offensiv 100” von neon 3a:

71% Aktien Welt

10% Aktien Schweiz

18% Aktien Schwellenländer

1% cash“Aktien 100” von finpension 3a:

37% Aktien Welt

40% Aktien Schweiz

12% Aktien Asien

10% Aktien Schwellenländer

1% cash

Während du, wenn du die gleiche neon 3a Allokation “Offensiv 100” bei VIAC oder finpension nachstellst, am Ende eine höhere Performance bei VIAC und finpension erzielen wirst. Das liegt daran, dass sie dein Geld über sogenannte IPFs (für “Investment Foundations for Pension Funds”) investieren, die ausländische Steuern zurückfordern, was neon 3a nicht tut.

Und all diese zurückgeforderten Steuervorauszahlungen können daher in deine 3a reinvestiert werden, was finpension und VIAC besser als neon 3a macht.

Und was die Kosten angeht, ist neon genau richtig, aber erst ab einem Vermögen von CHF 50'000. Wenn du also gerade erst anfängst, deine 3. Säule zu füllen, ist neon 3a eine gute Option, aber ich würde sie direkt hinter finpension und VIAC einordnen.

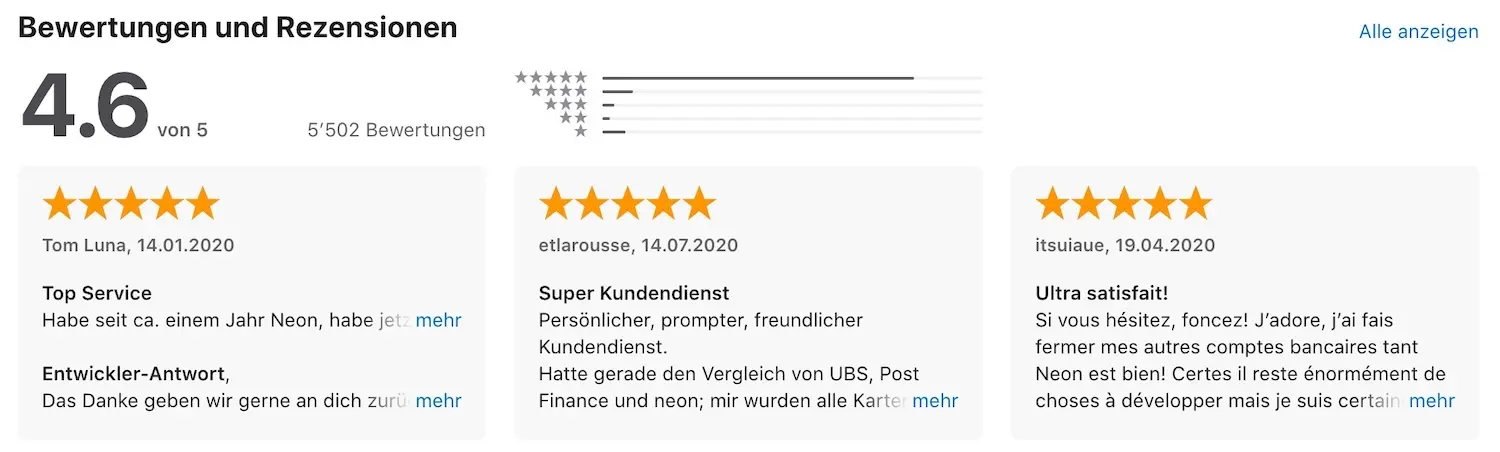

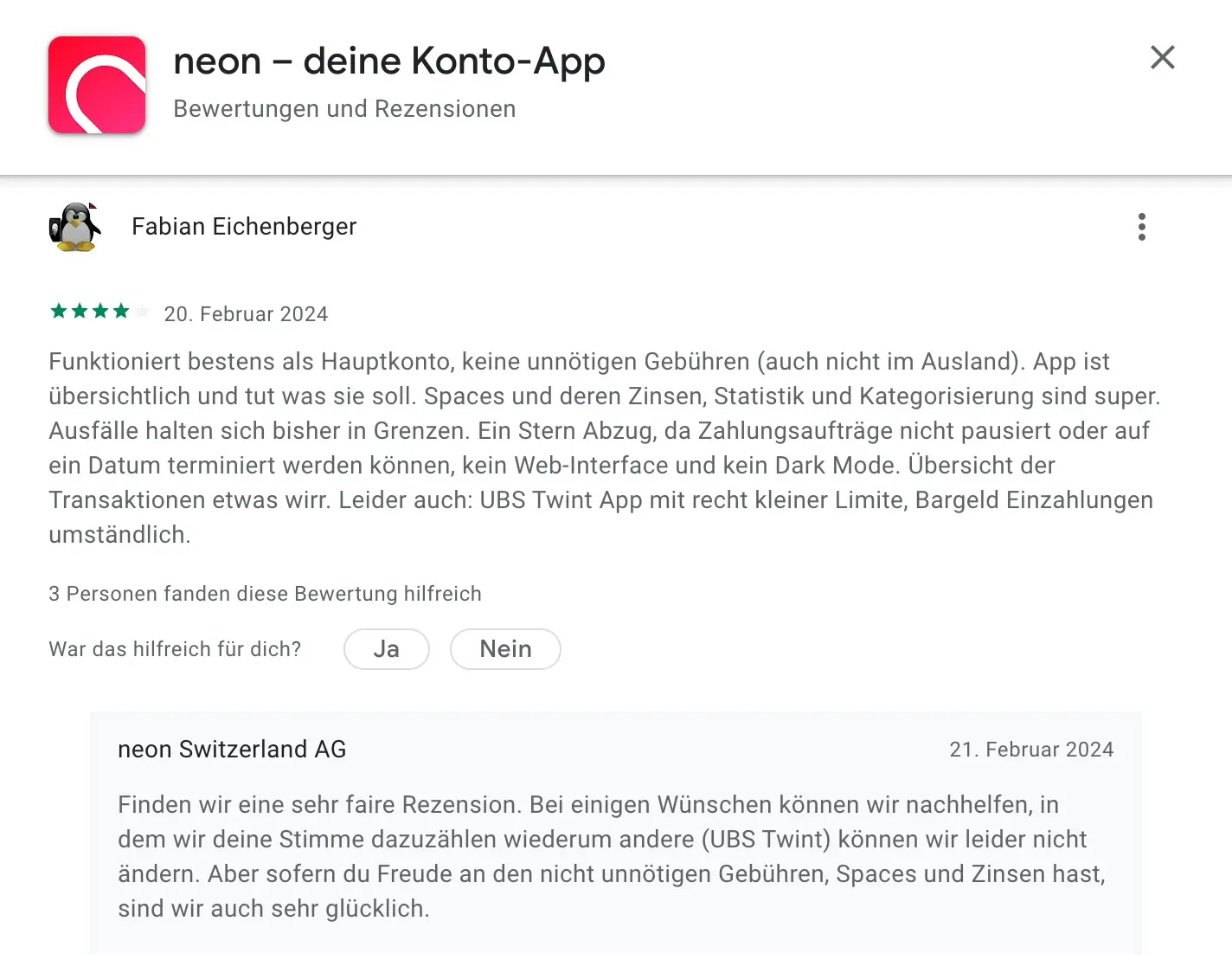

Bewertungen von neon 3a Nutzern

Ich schaue mir gewöhnlich die Bewertungen der Endnutzer an, wenn ich einen Dienst wie neon mit einer mobilen Anwendung verwende.

Das ist praktisch, um sich ein Bild von dem Anbieter zu machen, denn unzufriedene Kunden sind die ersten, die dort ihre negativen Bewertungen abgeben.

Wenn eine mobile App in den Stores eine Bewertung von 4/5 überschreitet (und es mehr als 20-40 Bewertungen gibt), dann ist das für mich ein gutes Element der Rückversicherung.

Die durchschnittlichen Bewertungen der neon App auf iOS und Android sind:

Das ist alles ziemlich gut.

Und zu den Bewertungen über neon:

Du kannst diese Links auch nutzen, um zu den neuesten Bewertungen der neon iOS-App und der neon Android-App zu gelangen, die von deinem Smartphone-Typ abhängen.

Die verschiedenen Alternativen zu neon 3a – und ihr Vergleich

neon 3a vs. finpension 3a

Die 3. Säule von neon ist schlechter als die 3. Säule von finpension. neon liegt damit auf Platz 2 hinter finpension 3a. Mein Vergleich berücksichtigt Gebühren, Performance und Steuern.

Im Vergleich zu finpension könnte neon sein 3a-Angebot optimieren, indem:

- IDF-Indexfonds verwenden, die steueroptimiert sind

- Noch aggressivere Gebühren ab dem ersten eingezahlten Schweizer Franken anbieten

- Eine personalisierte Strategie anbieten

neon 3a vs. VIAC 3a

Das Angebot der 3. Säule von neon ist mathematisch gesehen schlechter als das von VIAC. neon steht daher an zweiter Stelle auch hinter VIAC 3a. Meine Analyse berücksichtigt den Vergleich der Gebühren, der Performance und der Steuern.

Wie schon bei finpension erwähnt, könnte neon sein 3a-Angebot in verbessern:

- IDF-Indexfonds verwenden, die steuerlich optimiert sind

- Noch aggressivere Gebühren ab dem ersten eingezahlten Schweizer Franken anbieten

- Eine personalisierte Strategie anbieten

neon 3a vs. frankly

Der Befund ist klar: neon 3a ermöglicht dir, bis zu 99 % in Aktien zu investieren, während frankly bei 95 % endet. Und zwangsläufig ist bei einem höheren Engagement an den Aktienmärkten auch das Performancepotenzial langfristig höher. Weniger Aktien = weniger Rendite.

neon-3a vs. True Wealth

Die dritte Säule von True Wealth zeichnet sich durch extrem niedrige Gebühren aus: Du zahlst nur die TER der Produkte ~0,15 % und 0 CHF an Gebühren. Ausserdem bietet True Wealth steueroptimierte Indexfonds an, was die Nettorendite maximiert (aber sie haben auch ETFs in ihrem Portfolio, was weniger optimal ist).

Die neon 3a-Lösung bleibt wettbewerbsfähig, aber ihre Gebühren werden erst ab CHF 50'000 interessant, und ihre Indexfonds holen keine ausländischen Quellensteuern zurück.

True Wealth erstellt automatisch 5x 3a-Konten, was praktisch für Abhebungen ist, aber umständlich, wenn du bereits anderswo Säulen hast. Bei neon entscheidest du selbst, wie viele Konten du eröffnest, mit der Möglichkeit, für jedes Konto eine andere Strategie anzuwenden.

Kurz gesagt: True Wealth ist finanziell effizienter, aber neon bietet mehr Flexibilität bei der Verwaltung.

neon 3a vs. Descartes Vorsorge

Das 3a-Angebot von Descartes Vorsorge (auch Descartes Vorsorge 99 % genannt) ist weniger attraktiv als das von neon 3a. Auch wenn Descartes in der Handelszeitung gut abschneidet, bezieht sich das vor allem auf die Strategie “Descartes Index Responsible 100”. Wenn man die Factsheets vergleicht, bietet neon 3a eine breitere Streuung, während Descartes 3a (wegen der ESG-Ausschlusskriterien) stärker konzentriert bleibt. Für eine langfristige 3. Säule würde ich also neon 3a wegen seiner besseren Streuung vorziehen.

neon 3a vs. Selma

Die dritte Säule von neon 3a ist für einen Mustachian-Investor, der 100% Aktien anstrebt, besser geeignet als eine Selma 3a. Bei neon kannst du bis zu 99 % in Aktien investieren, während die Obergrenze bei Selma bei 97 % liegt. Und zwangsläufig gilt: weniger Aktien = weniger potenzielle langfristige Performance.

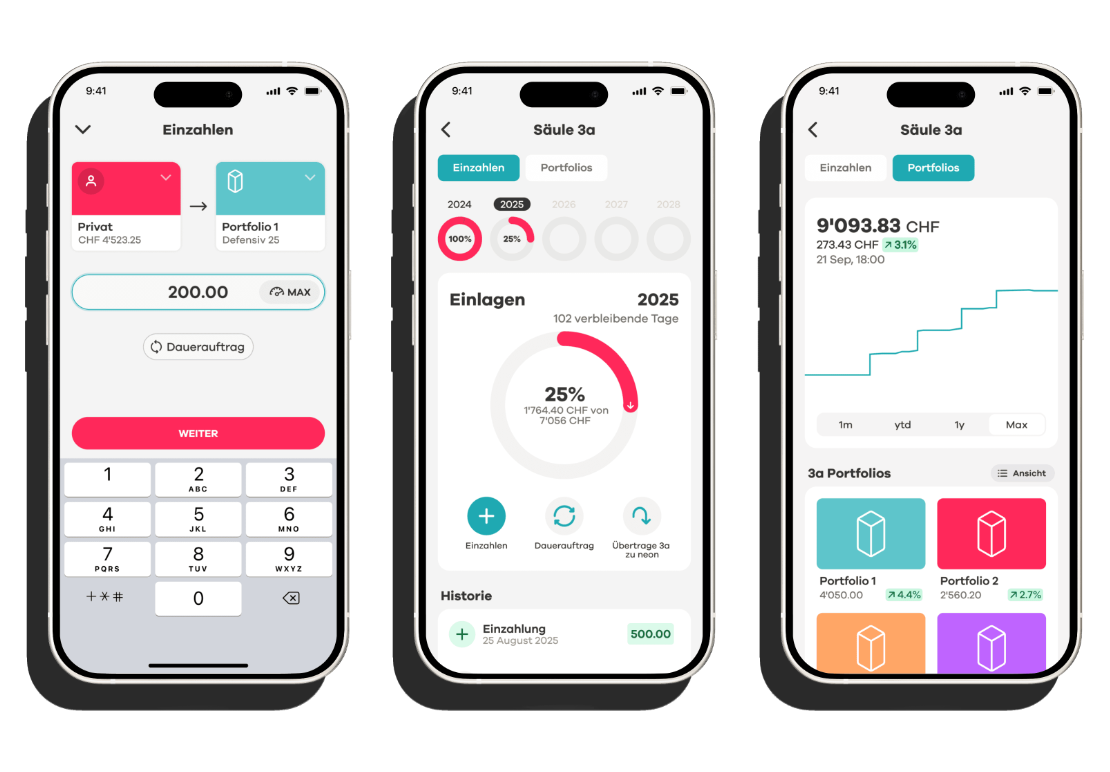

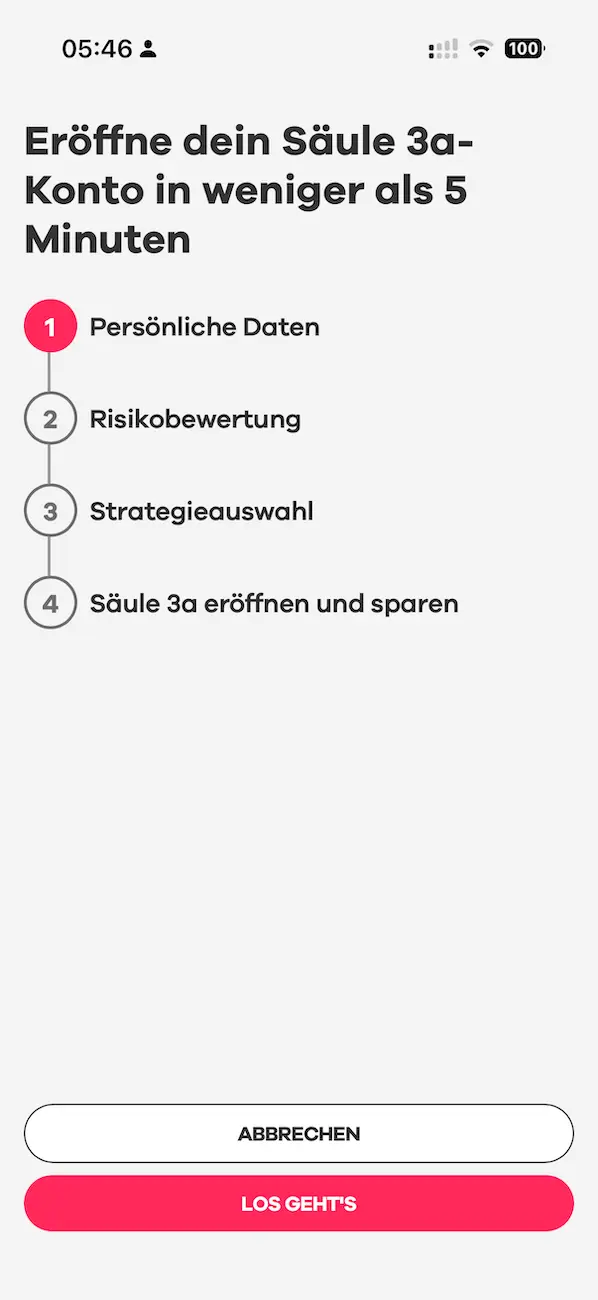

Ein neon Konto in 10 Minuten eröffnen (mit dem neon app)

Es ist verrückt zu sehen, dass du im Jahr 2026 eine Säule 3a in nur zehn Minuten eröffnen kannst — mit der Uhr in der Hand!

Und das, ohne das Risiko einzugehen, dass ein Versicherungsberater versucht, dich zum Kauf seiner gemischten 3. Säule Lebensversicherung zu zwingen (ERINNERUNG: NIEMALS EINE ABSCHLIESSEN!!!)

Deine Kontoeröffnung bei neon ist komplett digital über ihre mobile App:

- Lade die neon App (iOS App Store, Android Google Play Store) auf dein Smartphone herunter

- Erstelle dein neon-Konto

- Gehe auf “Profil”, wähle “Säule 3a” und dann “Portfolio eröffnen”

- Beantworte Fragen zu deinem Risikoprofil, deinem Anlagehorizont und deiner monatlichen Einlagekapazität

- Wähle deine Anlagestrategie für das Geld aus deiner Säule 3a

Und das ist alles. Jetzt musst du nur noch deine erste Einzahlung von deinem neon-Konto auf dein 3a-Konto vornehmen.

Mein Exklusivinterview mit dem CEO von neon

Ich konnte ein Interview mit Jörg Sandrock, dem CEO von neon, führen.

Wir sprachen über seinen Werdegang, die Strategie von neon (einschliesslich der Frage, ob sie zu verkaufen sind!) und über globale, diversifizierte ETFs.

Das vollständige Interview mit Jörg Sandrock findest du unter diesem Link.

FAQs zu neon 3a

Wer kann eine Säule 3a bei neon eröffnen?

Die Eröffnung einer Säule 3a bei neon ist für alle in der Schweiz wohnhaften Personen möglich, die 18 Jahre alt sind und über ein AHV-pflichtiges Einkommen verfügen.

Wie hoch sind die Gebühren bei neon 3a?

neon 3a berechnet eine degressive Gebühr, die von der Gesamtsumme deiner 3a-Portfolios abhängt:

- Von 0 bis 4'999 CHF: 0.45%

- Von 5'000 bis 9'999 CHF: 0.44%

- Von 10'000 bis 24'999 CHF: 0.43%

- Von 25'000 bis 49'000 CHF: 0.41%

- Über 49'000 CHF: 0.39%

Diese Gebühren beinhalten die TER (ausser bei den Strategien “neon Offensiv 100”, wo 0,04 % und “neon Dynamisch 80”, wo 0,07 % hinzukommen).

Wie viele 3a neon Portfolios kann ich maximal eröffnen?

Du kannst maximal 5x 3a-Konten bei neon eröffnen.

Ich habe bereits eine dritte Säule, kann ich ein neon 3a Konto eröffnen?

Ja, solange du die Gesamtobergrenze von fünf 3te Säulen nicht überschreitest.

Ist neon 3a sicher?

Ja, neon 3a ist sicher. Dein Geld aus der dritten Säule wird in separaten Wertpapieren der Firma neon gelagert. Das bedeutet, dass du dein Geld in der neon Säule 3a nicht verlieren würdest, wenn neon in Konkurs gehen würde.

Fazit

neon 3a ist eine grossartige 3. Säule-Lösung, besonders wenn du bereits Kunde bei ihrem Bankkonto bist oder alles in einer einzigen, gut durchdachten App zentralisieren willst.

Mit einer klaren Benutzeroberfläche, einer 100%igen Aktienstrategie und wettbewerbsfähigen Gebühren (ab CHF 50'000) ist es eindeutig eines der besten Angebote auf dem Markt, auch wenn es aufgrund des Fehlens von steueroptimierten Indexfonds und der eingeschränkten Personalisierung etwas hinter finpension und VIAC zurückbleibt.

Für unsere FIRE-Strategie haben Frau MP und ich uns entschieden, unsere jährlichen Einzahlungen auf finpension und VIAC zu konzentrieren (3/5 - 2/5), aber neon 3a bleibt auf unserem Radar. Wir werden beobachten, wie sich ihre Lösung in den nächsten Jahren weiterentwickelt.

Kurz gesagt: Wenn du eine einfache, effiziente und mobile Lösung für deine dritte Säule willst, ist neon 3a eine solide Wahl. Aber wenn dein Ziel maximale Nettoperformance und totale Flexibilität ist, bleibst du mit finpension oder VIAC besser bedient..

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

===> neonMustachian <===