Vor kurzem erhielt ich die E-Mail eines etwas gestressten Lesers, nachdem er seinen ersten ETF-Kauf bei Interactive Brokers (IBKR) getätigt hatte:

Ich bin neu auf deinem Blog und deinem Newsletter und habe deine Empfehlungen für IBKR befolgt. Aber heute Nachmittag gab es eine kleine Überraschung….

Ich hatte meine CHF 10'000 auf meinem Konto, ich habe die 10k in USD umgewandelt, dann habe ich meine VT ETF Wertpapiere gekauft und alles war perfekt.

Abgesehen davon, dass ich am Nachmittag diese E-Mail erhielt und sah, dass mehrere Transaktionen durchgeführt worden waren, ohne dass ich sie genehmigt hatte. Ich bin ein bisschen ausgeflippt, denn jetzt ist mein ganzes restliches Bargeld in USD und ich habe nichts mehr in CHF, obwohl ich etwas davon behalten wollte, um in einen Schweizer ETF zu investieren….

Wenn du mich über das Problem aufklären könntest, wäre das super nett.

Interactive Brokers konvertiert deine Währung automatisch: hier ist der Grund dafür

Es gibt nur einen Grund, warum IBKR deine Währungen automatisch umrechnet: Um zu verhindern, dass deine Order fehlschlägt, wenn du nicht genug “settled” Geld in der Kaufwährung hast.

Wenn du also eine E-Mail mit einer Benachrichtigung über die Währungsumrechnung von IBKR erhältst, ist es kein Hackerangriff.

In der Praxis konvertiert IBKR aus zwei möglichen Gründen selbst:

- Du hast noch kein “settled” Bargeld (also verfügbares Geld) in der Kaufwährung (z. B. USD, wenn du den ETF VT kaufen möchtest)

- Du hast vergessen, dass die Kaufgebühren in der Währung des Wertpapiers berechnet werden, so dass IBKR eine andere Währung anzapfen wird, in der du über Bargeld verfügst

Ein konkretes Mini-Beispiel:

Du willst den VT ETF in USD kaufen, hast aber gerade erst CHF -> USD umgewandelt. Wenn deine USD noch nicht “settled” sind (es dauert 1-2 Tage), dann wird IBKR versuchen, den gesamten Betrag deiner Transaktion von deinen CHF umzurechnen. Und wenn du die USD-Gebühren vergessen hast, wird IBKR automatisch einen kleinen Betrag von deinen CHF umwandeln, damit dein Kauf durchkommt.

Das ist alles. Also keine Panik :)

Der Rest des Artikels zeigt dir, wann IBKR das tut, wie viel ihre Währungsumrechnungen kosten, und wie du diese automatischen Umrechnungen vermeiden kannst, wenn du die Kontrolle behalten willst.

Die drei Bedingungen, die eine automatische IBKR-Konvertierung auslösen

IBKR konvertiert automatisch einen Teil deines Bargeldes, wenn drei Bedingungen erfüllt sind. Sobald du diese drei Bedingungen kennst, wird dein Stresslevel bezüglich dieser “Währungsumrechnungsbenachrichtigung” auf Null sinken :)

Die Realität ist nämlich, dass es nur das System ist, das deinen ETF-Kaufauftrag ausführen will.

Wann rechnet IBKR für dich Währungen um?

IBKR löst einen automatischen Währungsumtausch aus, wenn alle drei Bedingungen gleichzeitig erfüllt sind:

- Du bist auf einem Bargeldkonto (auch “Cash”-Konto genannt)

- Du hast nicht genug “settled” Cash in der Transaktionswährung (z. B. USD für den VT ETF)

- Du hast zu viel Bargeld in einer anderen Währung (CHF, EUR, etc.)

Wenn diese drei Punkte erfüllt sind, konvertiert IBKR das, was zur Ausführung deiner Order fehlt. Das geschieht automatisch, und du kannst dieses Verhalten auf einem “Cash”-Konto nicht deaktivieren.

Warum löst IBKR die automatische Währungsumrechnung aus?

IBKR löst die automatische Währungsumrechnung aus zwei sehr einfachen und logischen Gründen aus:

1. Dein Bargeld wurde noch nicht abgerechnet (aka “settled” auf Englisch)

Du hast heute CHF in USD umgewandelt, aber das Geld ist noch nicht verfügbar (weil T 2, siehe Erklärung weiter unten im Artikel).

IBKR schliesst deine Transaktion daher mit einer anderen Währung ab, um deinen Kauf nicht zu blockieren.

2. Du hast die Gebühren in der Transaktionswährung vergessen

Wenn du zum Beispiel einen ETF in USD kaufst, sind die Gebühren ebenfalls in USD. Wenn du 0 USD settled hast (weil sie alle für den Kauf des VT ETF verwendet wurden, wenn du den Betrag genau berechnet hast), wird IBKR einen kleinen Betrag in einer anderen Währung suchen, um diese Gebühren zu decken.

In beiden Fällen verhindert IBKR, dass dein Auftrag fehlschlägt oder blockiert wird.

Warum dieses System neue Nutzer überrascht

Dieses System überrascht neue Nutzer/innen, weil sie fälschlicherweise glauben, dass Transaktionen ohne ihre Zustimmung durchgeführt wurden.

Das ist gruselig!

Das passiert mit dir:

- Du gibst zum ersten Mal eine Kauforder für einen VT-ETF auf und bist stolz auf dich!

- Direkt dahinter schickt dir IBKR eine gruselige E-Mail: “Benachrichtigung über Währungsumrechnung”…

- Du hast das Gefühl, dass Transaktionen ohne deine Zustimmung durchgeführt wurden (z.B. ein gehacktes Konto!)

- Du dachtest, du hättest genug Bargeld in USD, aber du weisst nicht, dass die Bezahlung (das sogenannte “cash settled”) nicht sofort erfolgt

- Du hast erwartet, dass die Nachricht “Kauforder ausgeführt” erscheint und nicht “Mehrere automatische Währungsumrechnungen”

Kurz gesagt, es ist beim ersten Mal immer überraschend, aber es ist 100% normal. Und wenn du erst einmal verstanden hast, wie IBKR funktioniert, fühlst du dich, als hättest du wieder die Kontrolle. Puh!

Wie viel kostet der automatische Währungsumtausch von IBKR wirklich?

Die Frage, die immer wieder auftaucht, nachdem du die Funktionsweise verstanden hast, ist: Wie viel kostet IBKR?

Aber so wie ich das verstanden habe, könnte man VT direkt mit CHF kaufen und IBKR würde die Umrechnung selbst vornehmen. Ist das im Vergleich zur manuellen Umrechnung rentabel oder nicht?

Die Antwort: Es hängt von der Höhe der Transaktion ab.

Automatische Konvertierung vs. manuelle Konvertierung: die einfache Regel

Bei IBKR hast du zwei Möglichkeiten, eine Währung umzurechnen:

1. Automatische Währungsumrechnung

Wird automatisch von IBKR ausgelöst, wenn du nicht genug von der richtigen Währung für deinen Einkauf hast.

2. Manuelle Währungsumrechnung

Du machst es selbst: “CHF => USD umrechnen” vor deinem ETF-Kauf.

Die einfache Regel:

- Kleiner Betrag (einige Tausend) => automatische Umwandlung OK

- Grösserer Betrag => manuelle Umrechnung wäre billiger

In der Praxis ist es also vor allem eine Frage der Kosten, die ich weiter unten erkläre.

Wann ist die automatische Währungsumrechnung teurer?

Die automatische Währungsumrechnung ist teurer, wenn der Spread von 3 Pips mehr kostet als die 2 USD Fixkosten bei einer manuellen Umrechnung.

Ohne Jargon: Eine automatische Währungsumrechnung kostet 3 Pips, d. h. 0.0003.

Wenn also beim Währungspaar USD/CHF der aktuelle Kurs 0.8062 beträgt, entspricht eine Veränderung um 3 Pips -> 0.0003 / 0.8062 ≈ 0.000372, d. h. etwa 0.0372%.

Mit anderen Worten: Zum Zeitpunkt, an dem ich diese Zeilen schreibe, entspricht ein Spread von 3 Pips einer impliziten Marge von ca. 0.0372% auf den Wechselkurs zum Zeitpunkt der Umrechnung.

Die manuelle Währungsumrechnung auf IBKR kostet ihrerseits:

- Mindestens 2 USD für Umtauschbeträge bis zu 100'000 USD

- Danach 0.002% darüber

Also:

- Wenn du einen kleinen Betrag tauschst, kosten 0.03% weniger als 2 USD

- Wenn du einen grossen Betrag tauschst, kosten 2 USD weniger als 0.03%

Das ist Mathematik.

Die “Mustachian”-Schwelle: Wann sollte man sich für manuell oder automatisch entscheiden?

Die gute Nachricht: Du brauchst keinen Taschenrechner, ich habe es für dich gemacht.

X ist der Betrag, den du in USD erhalten möchtest.

Mit der folgenden Formel willst du den Betrag in US-Dollar ermitteln, ab dem die Wechselgebühren 2 US-Dollar übersteigen:

X * 0.000372 = 2

2/0.000372 = 5376.34 USD

Hier ist der einfache Schwellenwert:

- Unterhalb von ca. 5'376.34 USD -> automatische Währungsumrechnung ist billiger

- Über 5'376.34 USD -> manuelle Währungsumrechnung ist billiger

Die vereinfachte Mustachian-Regel lautet also wie folgt:

- Du investierst zwischen 1 und 6'000 USD? Lass IBKR selbst konvertieren.

- Du investierst 6.000 USD oder mehr? Mach deine Umrechnung manuell.

Klar, deutlich, genau!

N.B. Wenn du siehst, dass sich der CHF-USD-Wechselkurs stark verändert hat (nach oben oder unten), berechne deine Spanne neu, um sie zu aktualisieren.

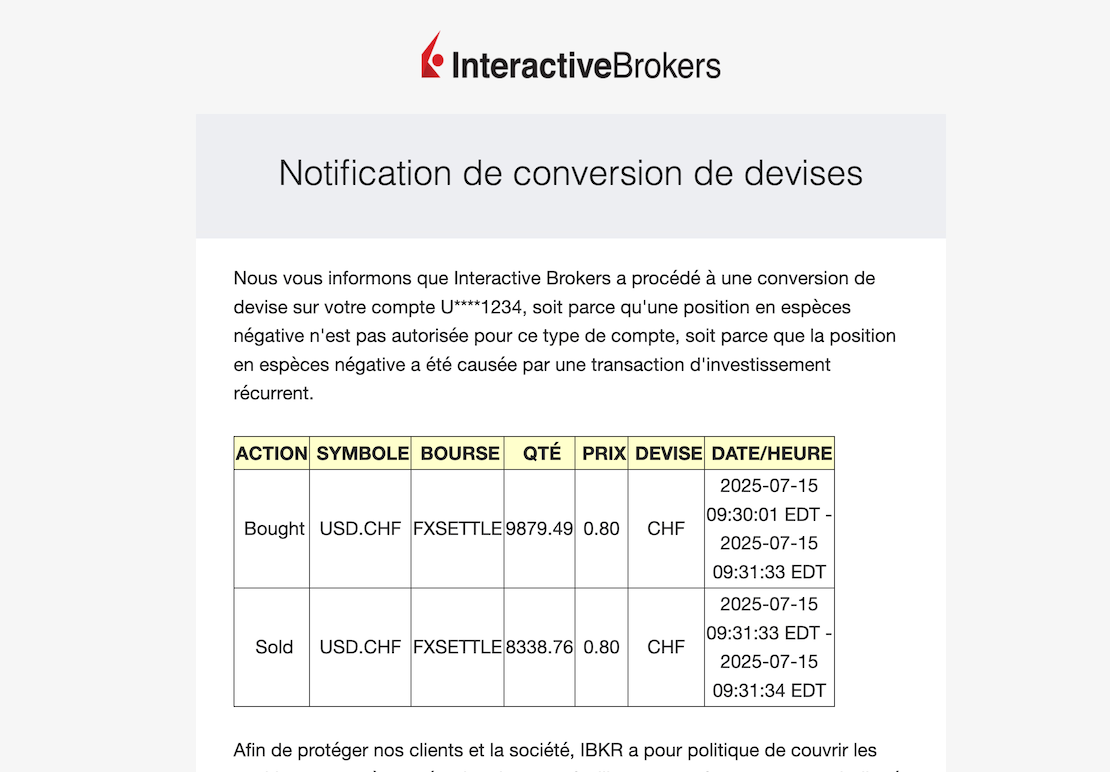

Die IBKR-Falle des doppelten IBKR-Wechselkurses (und wie man sie zu 100% vermeidet)

Die einzige wirkliche “Falle” bei IBKR ist nicht der Selbstwechsel selbst.

Es ist, wenn IBKR dich zweimal nacheinander umwandelt, erst in die eine und dann in die andere Richtung, nur weil eine Transaktion noch nicht erledigt (“settled”) ist.

Und das kann dich Gebühren kosten.

Hier erfährst du, wie das funktioniert und wie du nie darauf hereinfällst.

Die IBKR-Doppelwechselfalle einfach erklärt.

Diese Falle kommt in einer ganz bestimmten Situation:

- Du machst eine manuelle Umrechnung von CHF -> USD

- Du verwendest das Geld zu früh, um ein Wertpapier zu kaufen, das schneller abgerechnet wird

- IBKR sieht, dass deine USD noch nicht settled sind

- Damit deine Order durchläuft, wird es:

- konvertiert automatisch eine andere Währung zurück in USD

- und dann manchmal in die andere Richtung zurück, um die Kosten zu decken

Ergebnis: Du bekommst zwei automatische Umrechnungen (hin und zurück) im IBKR-Spread.

Das ist der berühmte “doppelte Umtausch”.

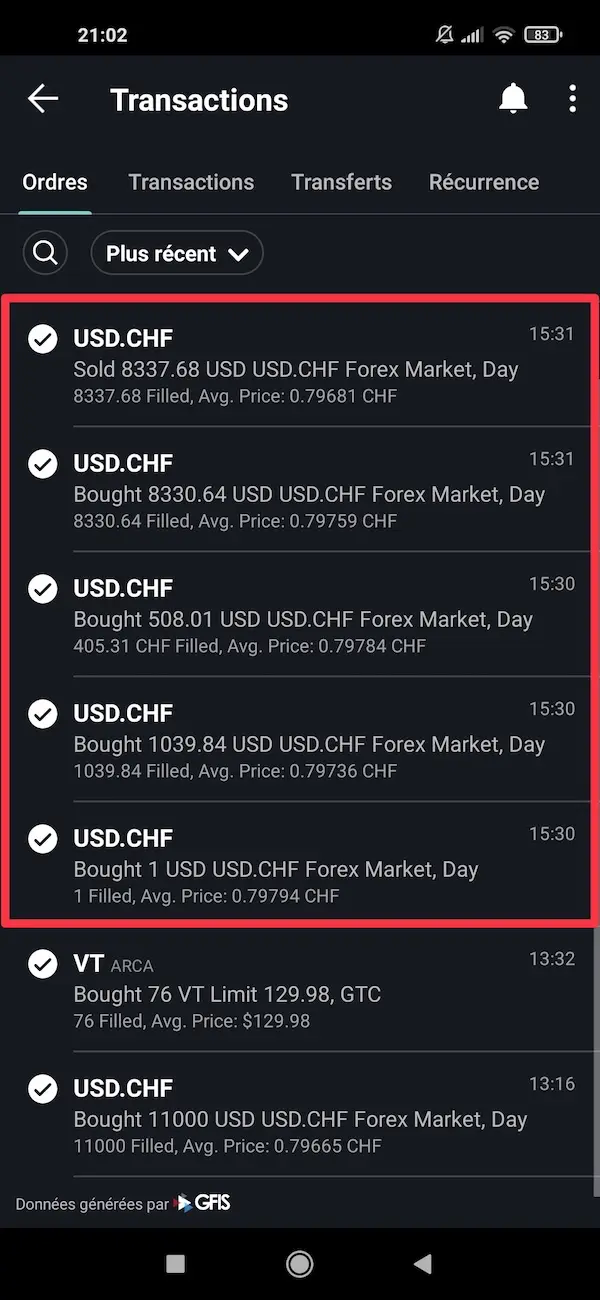

Konkretes Beispiel:

- Du tauschst am Montag CHF -> USD um

- Du kaufst am selben Montag einen US-ETF (der bei T 1 abgerechnet wird)

- Deine USD sind noch nicht “settled”

- IBKR konvertiert automatisch von CHF -> USD…

- und manchmal USD -> CHF Ersatz für die Gebühren

Du hast gerade zwei automatische Spreads für nichts bezahlt…

Verstehe die berühmten T+0 / T+1 / T+2 ohne Jargon

T+0, T+1 und T+2 stehen für die Anzahl der Tage, die es dauert, bis dein Bargeld nach einem Umtausch oder Kauf wirklich “settled” und nutzbar ist.

Diese Angabe zeigt dir, wann das umgewandelte Bargeld wirklich "settled", also nutzbar ist.

Dein Kauf oder deine Umwandlung wird am selben Tag getätigt, aber das Geld ist erst nach Ablauf der Frist T+1 oder T+2 wirklich zur Verwendung verfügbar.

Beispiel: Du tauschst an einem Montag CHF in USD um. Da T+2 für dieses Währungspaar ist, ist das USD-Bargeld am Ende des Tages am Mittwoch wirklich nutzbar, um deinen VT ETF in USD zu kaufen.

Und der Kauf von Wertpapieren hat auch ein T+X: Wenn du ein Wertpapier kaufst, das T+1 ist, während deine Währungsumrechnung T+2 ist, dann kaufst du ein Wertpapier mit einer kürzeren Verzögerung als dein Wechselkurs und IBKR klebt dir automatisch eine doppelte Umrechnung an.

Zusammenfassung des Jargons:

- T+0 = der Tag, an dem du die Transaktion durchführst

- T+1 = einen Geschäftstag später

- T+2 = zwei Werktage später

Wie du die automatische Währungsumrechnung bei Interactive Brokers vermeiden kannst

Ja, IBKR konvertiert selbst, um dir zu helfen… aber manchmal möchtest du lieber die Kontrolle behalten.

Die gute Nachricht ist, dass du ein paar einfache Regeln befolgen kannst, um zu verhindern, dass hinter deinem Rücken umgerechnet wird.

Die einfache Methode, um die Kontrolle zu behalten

Der sauberste Weg, um eine automatische Währungsumrechnung zu verhindern, ist:

1. Du musst zuerst manuell in die richtige Währung umrechnen

Beispiel: CHF -> USD, wenn du VT kaufen willst.

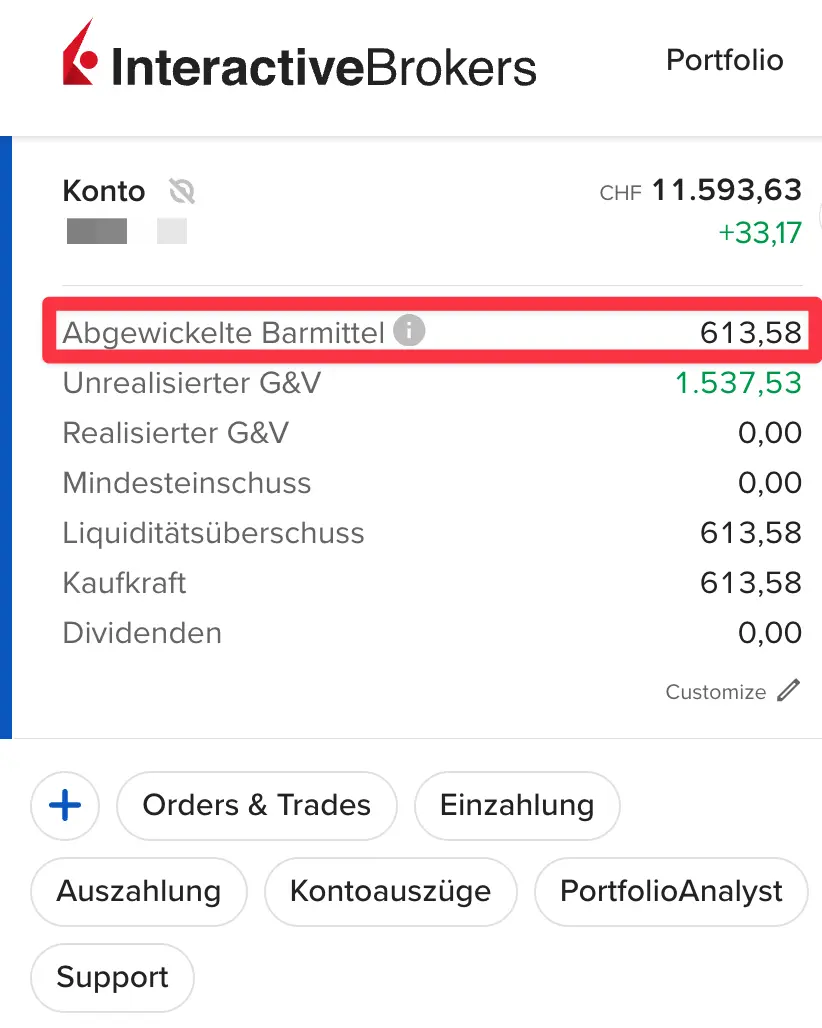

2. Du wartest, bis das Geld abgerechnet ist

In der Regel:

- Währungsumrechnung: T+2

- ETF UCITS: T+2

- US-Aktien: T+1

Du kannst im Interactive Brokers Kundenportal > Portfolio sehen, wie viel Geld schon “abgewickelte” wurde:

3. Erst dann gibst du deine Kauforder auf.

Solange du genug cash settled in der richtigen Währung hast, wird IBKR nichts mehr automatisch tun.

Es ist wirklich so einfach.

Warum du immer einen kleinen Betrag in der Basiswährung hinterlegen solltest.

Das ist die klassische Falle: Du konvertierst 100% deiner CHF-Einzahlung in USD… aber die Kosten für deine Konvertierung sind in CHF.

Das Ergebnis ist, dass IBKR eine automatische Umrechnung von USD -> CHF vornehmen muss, um diese Gebühren zu bezahlen, auch wenn du das nicht wolltest.

Die Mustachian-Regel lautet also: Konvertiere nie dein gesamtes Bargeld.

Lass immer einen kleinen Betrag in der Basiswährung (CHF, EUR oder USD, je nach deinem Konto).

So vermeidest du unnötige Selbstkonvertierungen und, was noch schlimmer ist, Doppelkonvertierungen.

- Wechselkursgebühren und Maklerprovisionen werden pro Markt berechnet und sind in der gleichen Währung wie die Transaktion

- “Sonstige Gebühren”, wie z. B. Abonnements von Marktdaten, werden in der Basiswährung berechnet

- Gebühren für den Umtausch von Fremdwährungen werden ebenfalls in der Basiswährung berechnet

Wie IBKR automatisch entscheidet, welche Währung verkauft wird

IBKR dokumentiert den Algorithmus zur Auswahl der Währung für die automatischen Umrechnungen nicht öffentlich…

Aber was sicher ist: IBKR konvertiert vorrangig in eine Währung, in der du genug Geld hast, um die Transaktion vollständig abzudecken (logisch!).

Die andere Sache, die sicher ist, wenn du es wirklich weit bringen willst: Benutze die IBKR Trader Workstation (aka TWS) und gib bei der Währung deiner Wahl “Zuletzt liquidieren” ein. Das bedeutet: “Lieber IBKR, diese Währung darf nur als letztes Mittel eingesetzt werden.”

Cash vs. Margin: Wie IBKR auf deinen Kontotyp reagiert

Wie IBKR mit Währungsumrechnungen umgeht, hängt davon ab, welche Art von Konto du hast.

Ein “Cash”-Konto und ein “Margin”-Konto haben nichts miteinander zu tun, wenn du in einer Währung kaufst, die du noch nicht besitzt.

Hier ist der Unterschied, einfach erklärt.

Was IBKR mit einem Cash-Konto macht.

Bei einem Cash-Konto musst du das Geld in der genauen Währung der Transaktion “settled” haben, damit der Auftrag erteilt wird.

Wenn dies nicht der Fall ist, rechnet IBKR automatisch in die richtige Währung um, gerade genug, um den Preis und die Gebühren zu decken.

Und es ist unmöglich, das zu deaktivieren.

Was IBKR auf einem Margin-Konto macht

Bei einem Margin-Konto ist es ganz anders: IBKR konvertiert nie automatisch.

Wenn du nicht genügend USD, EUR oder CHF für eine Transaktion hast, wird die IBKR die Transaktion nicht durchführen:

- Der Auftrag wird trotzdem erteilt

- IBKR schreibt dir einen negativen Saldo in der betreffenden Währung gut

- und du leihst dir diese Währung automatisch aus

- Du zahlst Margin-Zinsen, solange der Saldo negativ ist

Dieses Verhalten ist beabsichtigt: Das Margenkonto ist so konzipiert, dass es das Recht hat, rote Zahlen zu schreiben (indem es Zinsen an IBKR zahlt).

IBKR FAQ: Währungsumrechnungen

Rechnet IBKR Währungen immer automatisch um?

Nein, IBKR macht das nur auf einem Cash-Konto, wenn du nicht genug Cash Settled in der Kaufwährung hast.

Wie kann ich die automatische Umrechnung bei Interactive Brokers vermeiden?

Konvertiere manuell, warte, bis das Geld abgerechnet wurde (T+2) und halte immer einen kleinen Betrag in der Basiswährung.

Ist die automatische IBKR-Umrechnung teuer?

Unterhalb von ca. 6.000 USD kostet die automatische Umrechnung weniger als die manuelle. Darüber ist die manuelle Umrechnung günstiger.

Ist es normal, eine Benachrichtigung über die Währungsumrechnung zu erhalten?

Ja, das ist das normale Verhalten von IBKR, um zu verhindern, dass dein Auftrag fehlschlägt, wenn dein Bargeld noch nicht settled ist.

Ich habe 1 Euro auf mein IBKR-Konto überwiesen, und der Betrag wurde automatisch in CHF umgerechnet. Warum?

Das ist normal, weil Beträge unter 10 USD automatisch in die Basiswährung umgerechnet werden.

Fazit: Nein, dein IBKR-Konto wurde nicht gehackt

Wenn du eine E-Mail mit dem Titel “Benachrichtigung über Währungsumrechnung” erhältst, mach dir keine Sorgen: Dein IBKR-Konto wurde nicht gehackt. Das ist nur die normale Funktionsweise von Interactive Brokers.

IBKR rechnet deine Währung automatisch um, wenn du dich bei IBKR anmeldest:

- du ein Konto vom Typ “Cash” hast

- du nicht genug “settled” Cash in der Währung des Geschäfts hast

- du aber genug Geld in einer anderen Währung hast

Dieses System überrascht immer wieder neue Nutzer, aber es hat einen einfachen Zweck: Es soll verhindern, dass dein Auftrag fehlschlägt.

Mit den wenigen Regeln, die du gerade gelesen hast, kannst du folgendes:

- verstehen, wann IBKR konvertieren wird

- doppelte Umrechnungen vermeiden

- zwischen automatischer und manueller Währungsumrechnung wählen

- die volle Kontrolle über deine Währungen behalten

Du kannst also beruhigt bei Interactive Brokers investieren, jetzt, da du verstehst, wie IBKR deine Währungen umrechnet.

PS: Wenn du noch mehr wissen willst, habe ich einen kompletten IBKR-Leitfaden erstellt, der dir (fast) alles über Interactive Brokers erklärt: Eröffnung, Gebühren, Umrechnungen, ETF-Käufe, etc.

Und du, konvertierst du deine Währungen manuell oder automatisch auf IBKR? Und warum vor allem?