Vor ein paar Jahren musste ich für eins meiner Immobilienprojekte eine grosse Überweisung von CHF nach EUR machen (ein paar Zehntausend Schweizer Franken). Aus Gewohnheit hab ich Wise benutzt, weil ich weiss, dass das einer der besten Dienste für den Umtausch grosser Geldbeträge in eine andere Währung ist.

Aber ich würde gerne wissen, ob Interactive Brokers für diesen Zweck besser geeignet wäre.

Und dann schrieb mir kürzlich ein Leser, der sich in Grossbritannien zur Ruhe gesetzt hat, um mich zu fragen, ob ich einen Vergleich der besten Dienste für Geldüberweisungen aus der Schweiz hätte. Denn es ging um mehrere hunderttausend Schweizer Franken:

Ich interessiere mich persönlich für die aktuellen Möglichkeiten zur Umwandlung und Übertragung grosser Beträge, da ich gegen Ende des Jahres oder Anfang nächsten Jahres wahrscheinlich eines meiner grossen unverfallbaren Vorsorgekonten von finpension nach Grossbritannien übertragen muss. Wise scheint mir nach wie vor eine gute Option zu sein, und ich werde auch b-sharpe wieder in Betracht ziehen, aber vielleicht gibt es noch andere Möglichkeiten, die ich nutzen könnte.

Es war Zeit, das zu ändern.

Warum sollte ich eine grosse Summe ins Ausland überweisen wollen?

Die Schweiz ist im Vergleich zum Rest der Welt ein kleines Land. Und wir sind die Einzigen, die den Schweizer Franken (CHF) als Währung haben.

Die Wahrscheinlichkeit ist also gross, dass du oder jemand aus deinem Umfeld einmal in die Situation kommt, einen grösseren Geldbetrag überweisen zu müssen.

Die häufigsten Fälle unter den Lesern des Blogs sind:

Immobilien im Ausland kaufen

Du bist entweder Schweizer und möchtest ein zweites Zuhause in Europa kaufen oder dich für deinen zukünftigen Ruhestand in der Sonne vorbereiten. Oder du bist ein Expat und möchtest eine Immobilie in deinem Heimatland (Italien, Frankreich, Portugal, Deutschland usw.) kaufen.

In jedem dieser Fälle ist es nicht ungewöhnlich, dass du einen Betrag von 100.000 Euro oder mehr überweisen musst.

Ruhestand im Ausland (oder Schenkung oder Unterstützung durch die Familie)

In derselben Kategorie von Auswanderern gibt’s oft die Situation, dass man zu Beginn der Frühpensionierung (oder sogar der normalen Pensionierung) ins Ausland zieht. Stell dir mal die riesigen Summen vor, die dabei durch die Übertragung von Vorsorgeleistungen anfallen (mehrere hunderttausend oder sogar Millionen Schweizer Franken).

Zwei aktuelle Beispiele, die ich erlebt habe:

- Ein Expat (Hallo Steve!), der seine Karriere in der Schweiz gemacht hat und sich nun in Grossbritannien zur Ruhe setzen und ein Haus kaufen will: Er muss grosse Beträge von CHF in GBP überweisen.

- Ein amerikanischer Auswanderer, der in 5–6 Jahren zurück in die USA will und dann wieder CHF in USD umtauschen muss.

Investitionen ausserhalb der Schweiz

Der letzte Fall, in dem eine grosse Summe ins Ausland überwiesen werden muss, ist, wenn jemand im Ausland investieren will. Das ist zum Beispiel bei meinen Mietobjekten in Frankreich so.

Auch wenn dir die Bank vor Ort manchmal den ganzen Betrag leiht, musst du oft Sachen wie Notargebühren oder Renovierungsarbeiten selbst bezahlen.

Geld in grossen Beträgen aus der Schweiz überweisen: Was du wissen musst

Was ist eine “grosse Menge”? Wie sensibel ist sie?

Wenn ich grosser Betrag" sage, meine ich alles von ein paar tausend Schweizer Franken bis zu mehreren hunderttausend Schweizer Franken (oder sogar mehrere Millionen)!

Bei Beträgen über 10.000 CHF kann deine Bank dich um weitere Angaben zur Überweisung bitten.

Welche Einschränkungen gibt’s bei Schweizer Banken?

Schweizer Banken haben normalerweise diese typischen Schwellenwerte für die Sorgfaltspflicht:

| Überweisungsbetrag | Wahrscheinliche Reaktion der Bank |

|---|---|

| Bis CHF 10'000 | Keine Frage im Allgemeinen |

| CHF 10'000 - 100'000 | Sicherheitscheck je nach Situation möglich |

| > CHF 100'000 | Fast immer wird um Nachweise gebeten |

| > CHF 250'000 | Regelmässige Überprüfung, interne Compliance-Warnungen |

Hinweis: Selbst eine kleine Menge kann einen Alarm auslösen, wenn die Herkunft, Häufigkeit oder das Verhalten nicht der Norm entsprechen.

Beachte, dass je nachdem, ob du eine Überweisung an dich selbst oder an einen Dritten machst und ob es sich um eine Inlandsüberweisung oder eine internationale Überweisung handelt, bestimmte Regeln gelten können. Allgemein gilt:

| Übertragungstyp | An mich selbst (Privatkonto) | An Dritte |

|---|---|---|

| 💰 National (CH-Konto → CH) | Selten Sicherheitsprüfungen bis zu CHF 100k | Mässig von 10k bis 50k CHF, wenn kein klarer Zusammenhang besteht |

| 🌍 International (CH → Ausland) | Mässig ab CHF 10k, hoch > CHF 100k | Übliche Prüfungen ab 10.000 CHF, sehr hoch ausserhalb der EU |

| 🌍 International (Ausland → CH) | Schecks ab CHF 10k (vor allem USD oder risikoreiche Länder) | Streng kontrolliert, wahrscheinlich sind Unterlagen nötig |

Muss ich eine Geldüberweisung ins Ausland melden?

Solange es sich um Überweisungen zwischen Bankkonten handelt (also nicht, wenn du mit Bargeld am Zoll rumläufst!), musst du nichts melden. Deine Bank kümmert sich um alles (Compliance, Geldwäschebekämpfung, Meldungen).

Welche Unterlagen brauche ich für eine grosse Überweisung?

Deine Bank braucht normalerweise:

- Nachweis der Herkunft der Gelder

Beispiele: Kaufvertrag, Investitionserklärung, Lohnabrechnung, Erbschaft… - Beziehung zu Dritten (wenn nicht du selbst)

Beispiele: Kreditvertrag, Familienverhältnisse, Schenkung - Grund für die Überweisung

Beispiele: Kauf von Immobilien, Rückzahlung, Investitionen

Wie lange dauert die Überweisung eines grossen Betrags?

Je nach Online-Dienst (oder Bank), den du nutzt, kann eine Sammelüberweisung zwischen 1 und 5 Werktagen dauern.

Mit Wise kann die Dauer sogar auf nur 15 Minuten reduziert werden, wenn du eine Sofortüberweisung machst (die von einigen Schweizer Banken akzeptiert wird).

Währungsumrechnung: So holst du das Beste aus deinem Wechselkurs raus

Wenn du vorhast, eine grössere Summe von CHF in USD (oder EUR oder GBP) umzutauschen, fragst du dich bestimmt, welche Bank oder welches Finanzinstitut den besten Wechselkurs bietet.

Aber das sind nicht die einzigen Optionen, denn es gibt noch andere Anbieter mit mehr oder weniger transparenten Gebühren.

Und wenn du diese Kosten optimierst, kannst du Dutzende, Hunderte oder sogar Tausende von Schweizer Franken sparen!

Es gibt mehrere Möglichkeiten, um viel Geld ins Ausland zu überweisen: traditionelle Banken, Neobanken, Fintechs und sogar Investmentplattformen.

Bis jetzt sind das die sechs besten Dienste, die ich verglichen habe:

- Wise

- b-Sharpe

- Interactive Brokers

- Revolut (Standardkonto)

- OFX

- UBS, PostFinance (und andere Banken, die Durchschnittswerte verwenden)

Das sind die Sachen, die beeinflussen, wie viel Geld du in EUR/USD/GBP nach der Konvertierung erhälst:

1. Wechselgebühr

Auch als “Spread” oder “Wechselmarge” bekannt: Das ist die Differenz zwischen dem tatsächlichen Interbank-Wechselkurs (Mittelkurs) und dem vom Dienst angebotenen Kurs. Hier nehmen viele Anbieter ihre Provision auf (mehr oder weniger) transparente Weise.

Hier ist eine Vergleichstabelle der besten Spreads:

| Institution | Typischer Spread | Transparenz |

|---|---|---|

| Interactive Brokers | 0 % (Interbank-Kassakurs, Spread 0,1 Pip, oft gleich dem bei Wise angezeigten Wechselkurs) | ✅ Sehr transparent |

| Wise | 0 % (Interbank-Kassakurs) | ✅ In der Simulation sichtbar |

| Revolut (Standard) | 0 % bis zu 1.250 CHF/Monat, dann 0,5 % des Transaktionsbetrags (~0,1–0,2 % bei bestimmten Währungen wie EUR und GBP) | ✅ In der App deutlich erklärt |

| b-sharpe | Zwischen 0,12 % und 0,64 %, je nach Menge | ✅ Explizit |

| OFX | 1,5 % bis 0,4 % (abnehmend je nach Währung und Volumen) | ❌ Nicht explizit |

| UBS / PostFinance / Andere Banken | Zwischen 1,0 % und 3 % (oft um die 2 %) | ❌ Sehr untransparent |

Für alle, die das noch nicht wissen (so wie ich am Anfang!), 1 Pip ist eine kleine Masseinheit, mit der die Veränderung des Wechselkurses zwischen zwei Währungen ausgedrückt wird. 1 Pip entspricht normalerweise 0,0001 (oder 0,01 bei Währungspaaren mit dem Yen). Das Wort “Pip” kommt aus dem Englischen “percentage in point” oder “price interest point”.

2. Feste Transaktionsgebühr

Das ist ein fester Betrag in CHF (oder der Zielwährung), der unabhängig vom Handelsvolumen berechnet wird:

| Institution | Transaktionskosten | Transparenz |

|---|---|---|

| Interactive Brokers | 0.0002 x Transaktionsbetrag (mindestens 2 USD) | ✅ Sehr transparent |

| Wise | Decrescendo (mindestens 0,23 % für CHF-EUR, 0,34 % für CHF-USD und 0,32 % für CHF-GBP) | ✅ In der Simulation sichtbar |

| Revolut (Standard) | Keine | ✅ Deutlich in der App |

| b-sharpe | CHF 5, wenn Transaktionsbetrag < CHF 5'000 | ✅ Explizit |

| OFX | Keine | ❌ Nicht sehr explizit |

| UBS / PostFinance / Andere Banken | Kommt auf die Bank und die Währung an, meistens nicht kostenlos! | ❌ sehr transparent |

3. Banküberweisungs- und/oder Abhebungsgebühren

Das sind die Kosten für die Überweisung oder den Empfang des Geldes:

- Von deinem CHF-Konto zum Anbieter

- Vom Dienstleister zum Konto des Empfängers

Einige Anbieter haben lokale Konten, um das zu vermeiden (z. B. Wise, Revolut), andere nutzen SWIFT (b-sharpe, Banken).

Einige andere Dienste verlangen eine Gebühr für Abhebungen in einer anderen Währung oder für eine zweite Transaktion nach dem Umtausch.

| Anbieter | Gebühren für den Empfang von Geld | Gebühren für das Senden von Geld auf ein externes Konto | Geld an Dritte senden |

|---|---|---|---|

| Interactive Brokers | Kostenlos per Standard-Banküberweisung. | 1 kostenlose Abhebung pro Monat; danach CHF 11 für jede weitere Abhebung. | 🟠 (indirekt über Wise) |

| Wise | Kostenlos für lokale Überweisungen. | Gebühren variieren je nach Währung und Betrag; z. B. 0.57% für GBP. | ✅ |

| Revolut (Standard) | Kostenlos bei lokalen Banküberweisungen. | Kostenlos für CHF-Überweisungen in der Schweiz; variable Gebühren für internationale Überweisungen, abhängig von Währung und Land. | ✅ |

| b-sharpe | Kostenlos für Banküberweisungen in CHF. | Kostenlos für Überweisungen über CHF 5'000; CHF 5 für Beträge darunter. | ✅ |

| OFX | Kostenlos; Banküberweisungsgebühren können je nach Bank anfallen. | Kostenlos; Gebühren können von zwischengeschalteten Banken abgezogen werden. | ✅ |

| UBS | Kostenlos für Inlandsüberweisungen in CHF; CHF 6 für eingehende Auslandsüberweisungen. | Gebühren variieren je nach Art der Überweisung und Zielort | ✅ |

4. Versteckte Gebühren / indirekte Effekte

Diese Gebühren sind oft versteckt und somit für dich unsichtbar. Traditionelle Banken machen sich dieser Praxis am meisten schuldig, im Vergleich zu Plattformen wie Wise oder Interactive Brokers, die auf Transparenz setzen:

- Für dich ungünstigerer Wechselkurs, versteckt im Spread.

- SHA/BEN/OUR-Gebührenoptionen werden schlecht erklärt für internationale Überweisungen (ausserhalb des SEPA-Raums):

- SHA für “jeder zahlt seine eigenen Kosten (du und der Begünstigte)”.

- BEN: Der Begünstigte übernimmt alle Gebühren (er bekommt weniger).

- OUR: Du bezahlst alle Kosten (er bekommt genau den vereinbarten Betrag).

- Freiwillige Verzögerung der Übertragung, um einen besseren Zinssatz zu bekommen (kommt nicht oft vor, aber bei manchen grossen Banken ist das möglich).

- Monatliches Limit für kostenlose Umrechnungen (z. B. Revolut Standard)

Diese Gebühren sind mehr oder weniger versteckt, sodass sie auf den öffentlichen Websites dieser Unternehmen schwer zu finden sind. Und wenn ich von Unternehmen spreche, meine ich vor allem herkömmliche Banken, da die anderen genannten Dienste für sie transparent sind.

Warum hat der Wechselkurs so einen grossen Einfluss auf solche Beträge?

Ein Bild sagt mehr als tausend Worte:

| Gesendeter Betrag (CHF) | Erhaltene USD (billigste Dienstleistung) | Erhaltene USD (teuerste Dienstleistung) | Differenz in USD |

|---|---|---|---|

| 1'000 | 1'198 | 1'170 | 28 |

| 10'000 | 11'980 | 11'700 | 280 |

| 100'000 | 119'816 | 117'000 | 2'816 |

| 500'000 | 599'080 | 585'000 | 14'080 |

Als guter Mustachian legst du deine Ersparnisse an der Börse an (https://www.mustachianpost.com/de/programme/schweizer-investitionsprogramm/) und dank Zinseszinsen hast du am Ende mehrere Tausend oder sogar Zehntausende Schweizer Franken mehr auf deinem Bankkonto!

Mit welchen Tools kann ich den Wechselkurs CHF-EUR, CHF-USD oder CHF-GBP simulieren?

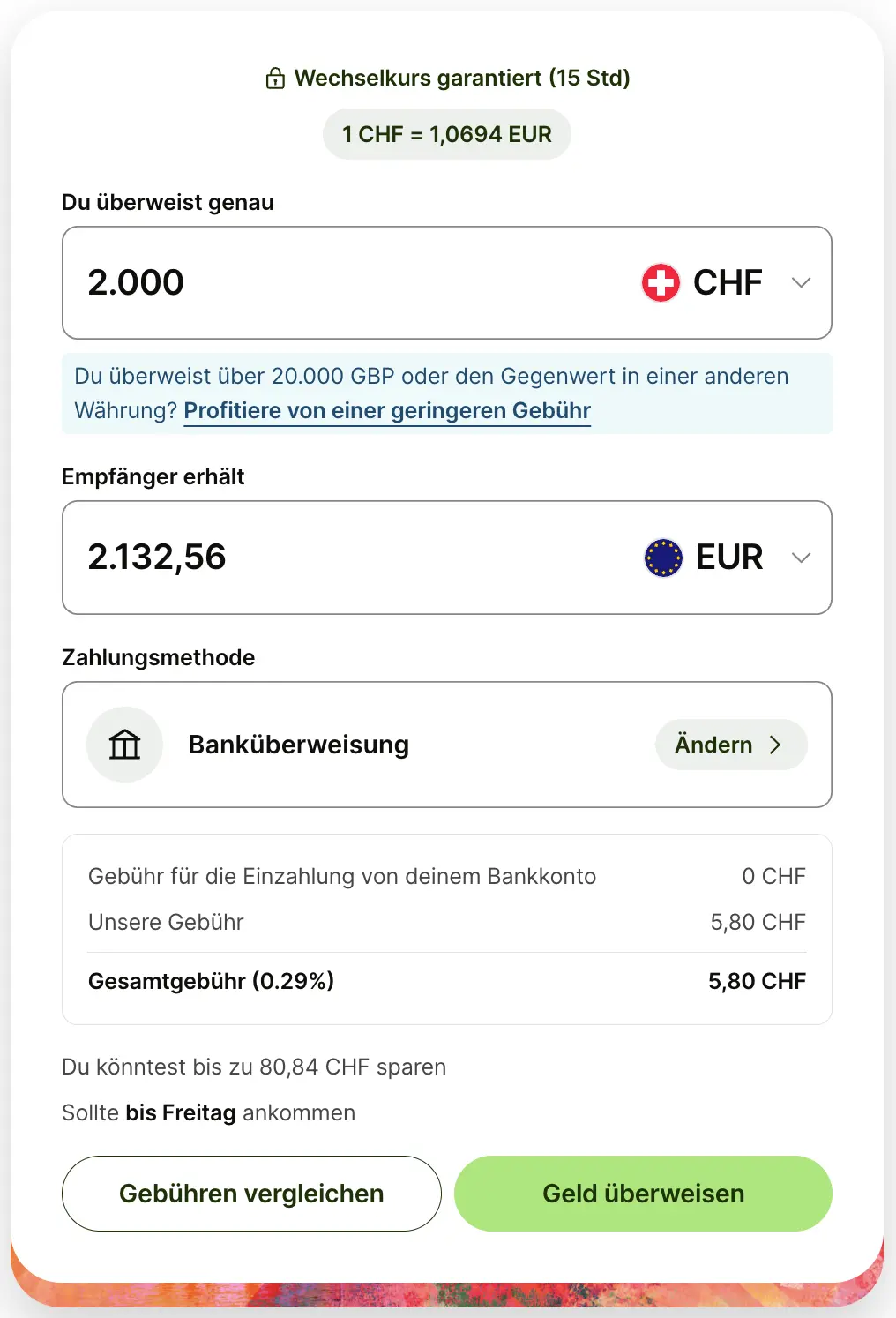

Um den Wechselkurs ohne Tricks oder versteckte Gebühren zu checken, also den echten Durchschnittskurs, benutze ich persönlich den Wise-Währungsrechner.

Die Infos sind nicht nur super genau, weil sie von unabhängigen Quellen kommen, sondern werden auch in Echtzeit aktualisiert. Und das Beste daran: Das Design ist total intuitiv und einfach zu bedienen.

Wenn du CHF in EUR umtauschen willst, solltest du dich vorher selbst informieren, bevor du zur Bank gehst – dann wirst du sehen, wie sehr dich viele Finanzinstitute ausnutzen, anstatt dir wirklich zu helfen!

Welchen Service soll ich wählen, um eine grosse Summe Geld zu überweisen?

Hier findest du einen übersichtlichen Vergleich, der dir hilft, den für deine Situation am besten geeigneten Service auszuwählen.

Kann ich mit Wise oder Revolut auch grosse Überweisungen machen?

Ja, diese Dienste eignen sich für Beträge bis zu mehreren hunderttausend Franken, solange du die Limits pro Konto einhältst und die KYC-Prüfung (für “Know Your Customer”) abgeschlossen hast. Wise erlaubt zum Beispiel Überweisungen bis zu 1,2 Millionen CHF, Revolut je nach Tarif bis zu rund 100'000 CHF pro Tag.

Was ist mit Investmentplattformen wie Swissquote oder IBKR?

Diese Plattformen, wie Interactive Brokers und Swissquote, sind zwar für Investitionen gedacht, ermöglichen aber auch den direkten Umtausch von Fremdwährungen (USD, EUR usw.) über FOREX (den Devisenmarkt, den Banken selbst nutzen, um ihre Währungen günstig umzutauschen).

Andererseits:

- Mit Interactive Brokers: Du kannst nur Geld an dich selbst überweisen. Wenn du Geld an Dritte überweisen möchtest, ist das mit einem Dienst wie Wise problemlos möglich.

- Mit Swissquote: Wenn du deine Franken nur umtauschen willst, um sie zu verwenden (bezahlen, überweisen, anderswo investieren), gilt der Standard-Umtauschservice – und da kommst du mit der hohen Marge von 0,95 % in die Kosten, also lassen wir Swissquote für den Rest dieses Vergleichs mal beiseite :)

Hinweis zu Swissquote FOREX: Mit diesem Service machst du Spekulationsgeschäfte, aber keine echte Währungsumrechnung auf deinem Swissquote-Geldkonto. Bei IBKR hingegen hast du, wenn du beispielsweise CHF in USD umrechnest, tatsächlich USD auf deinem IBKR-Geldkonto.

Wann sollte man eine traditionelle Bank bevorzugen?

Wenn du einen persönlichen Service möchtest oder bereits Premium-Kunde bist, kann eine Bank wie die UBS oder eine Kantonalbank das für dich übernehmen. Allerdings musst du mit deutlich höheren (oft versteckten) Gebühren rechnen und mehr Papierkram erledigen, um die Herkunft der Gelder zu belegen.

Du kennst mich als Mustachian, der die Kontrolle über sein Leben übernimmt, und ich empfehle diese Methode überhaupt nicht.

Plattformen im Vergleich: Banken, Fintechs und Broker

Zur Erinnerung: Hier sind die Plattformen, die in diesem Artikel für den Transfer grosser Beträge ins Ausland verglichen werden:

Hier findest du einen Vergleich der besten (und schlechtesten) Dienste für den Versand von 1'000 CHF, 10'000 CHF, 100'000 CHF und 500'000 CHF in EUR, USD und GBP.

Für jeden Dienst habe ich den Betrag notiert, den du tatsächlich in der Zielwährung erhältst, und zwar nach Abzug aller Gebühren (Wechselkursmarge und Fixkosten). Kurz gesagt: den Betrag, den du am Ende tatsächlich bekommst.

Als Grundlage habe ich die aktuellen Interbankenkurse verwendet:

- 1 CHF = 1,0660 EUR

- 1 CHF = 1,1985 USD

- 1 CHF = 0,8968 GBP

Du siehst, dass du durch die kluge Auswahl deiner Dienstleistung bei grossen Beträgen Tausende von CHF sparen kannst… und sogar einige Hundert bei bereits “bescheidenen” Beträgen.

Beispiel für Gebühren bei der Umrechnung von CHF in EUR

Hier findest du eine übersichtliche Vergleichstabelle mit Beispielbeträgen wie CHF 1'000, CHF 10'000, CHF 100'000, CHF 500'000 und CHF 1'000'000, die dir die Entscheidung erleichtern soll:

Beispiel für Gebühren bei der Umrechnung von CHF in USD

Beispiel für Gebühren bei der Umrechnung von CHF in GBP

Vergleichbare Dienstleistungen, meine Gesamtbewertung CHF → EUR/USD/GBP (vom besten zum schlechtesten)

| Rang | Service | Bemerkungen |

|---|---|---|

| 1 | Interactive Brokers | Interbank-Spotkurs, lächerliche Gebühren (~CHF 2), perfekt, wenn du nur an dein eigenes Konto schickst. |

| 2 | Wise | Tolles Preis-Leistungs-Verhältnis, schnell, super transparent, gut für dich oder Dritte. Die Preise sind ein bisschen schlechter als bei IBKR, aber viel besser als bei den Banken. |

| 3 | b-sharpe | Dank eines niedrigeren Spreads schon ab CHF 100'000 interessant. Überweisungen an Dritte sind möglich. Pass auf mögliche SWIFT-Gebühren für den Empfänger auf. IBKR und Wise sind immer noch die besten Optionen, es sei denn, du willst einen Dienst mit Sitz in der Schweiz. |

| 4 | Revolut (Standard) | 0 % Gebühren bis zu 1'250 CHF/Monat, danach 0,5 %. Perfekt für kleine Beträge. Darüber hinaus sind IBKR, Wise oder b-sharpe besser. |

| 5 | OFX | Keine festen Gebühren, sinkender Spread. Weniger bekannt, aber zuverlässig. |

| 6 | UBS / Schweizer Banken | Das Schlimmste: echt miese Wechselkurse, SWIFT-Gebühren als Zugabe. “Beruhigend”, aber echt teuer. |

Wie sieht’s mit Gebühren für internationale Überweisungen aus?

Damit die Tabellen übersichtlich bleiben, hab ich die Überweisungsgebühren nicht berücksichtigt. Die sind aber echt minimal und ändern nichts an der endgültigen Rangliste.

Ausserdem geh ich davon aus, dass du Euro in ein europäisches Land überweisen willst, z. B. Pfund Sterling nach Grossbritannien oder US-Dollar in die USA. Das ergibt dann:

- Interactive Brokers: Du machst wahrscheinlich nicht jeden Tag oder jeden Monat mehrere Überweisungen von 100.000 CHF (oder doch?!), daher rechne ich 0 CHF als ausgehende Überweisung (ansonsten wären es 11 CHF pro zusätzlicher Überweisung). Und wenn du diesen Betrag an einen Dritten überweisen möchtest, empfehle ich dir Wise. Interactive Brokers bleibt auf Platz 1 dieser Rangliste der besten Geldtransferdienste.

- Wise: ist kostenlos für internationale Überweisungen in EUR und GBP. Für USD fallen 1,13 USD pro Überweisung an. Das ist vernachlässigbar, sodass Wise knapp auf Platz 2 bleibt.

- B-sharpe: Alle Gebühren sind beim Währungsumtausch inbegriffen, es fallen also keine zusätzlichen Kosten an, und b-sharpe bleibt auf Platz 3 unserer Rangliste.

- Revolut: Für solche internationalen Überweisungen berechnen sie 0,15 % des Überweisungsbetrags. Revolut bleibt daher besonders interessant für Beträge unter 1.250 CHF/Monat, bei grösseren Beträgen fällt es hinter OFX zurück.

- OFX: Wie bei B-Sharp sind alle Gebühren bei der Währungsumrechnung inklusive.

- UBS (und andere traditionelle Schweizer Banken): Diese verlangen eine feste Gebühr von 5 CHF, manche Banken sogar noch mehr. Wie zu erwarten, bleiben diese Banken am Ende der Rangliste.

Gilt diese Rangliste für alle Währungen (EUR, USD, GBP)?

Ja, fast immer: IBKR, Wise und b-sharpe sind in allen drei Währungen ganz vorne, mit konstanten Gebühren und stabilen Kursen.

Traditionelle Banken sind immer noch am schlechtesten, egal in welcher Währung… was für eine Überraschung ;)

Revolut ist das beste Angebot für Beträge unter 1.250 CHF pro Monat.

Häufig gestellte Fragen zu Überweisungen von grossen Beträgen aus der Schweiz

Ist es legal, 100.000 CHF ins Ausland zu überweisen?

Ja, es ist völlig legal, so einen Betrag ins Ausland zu überweisen. Du musst nur damit rechnen, dass Banken dich genauer checken, weil sie Geldwäsche bekämpfen wollen (Geldwäschereigesetz (GwG)).

Muss ich eine Überweisung beim Schweizer Zoll anmelden?

Solange deine Überweisung elektronisch erfolgt (also nicht in bar), musst du nichts beim Zoll anmelden. Die Compliance-Systeme der Banken kümmern sich um diesen lästigen Prozess.

Muss ich auf eine grosse Überweisung Steuern zahlen?

Nicht direkt. In der Schweiz löst nicht die Höhe der Überweisung eine Steuer aus, sondern die Art des überwiesenen Geldes.

Wenn das Geld dir gehört und bereits versteuert wurde (z. B. als Gehalt), musst du keine Steuern zahlen.

Handelt es sich hingegen um eine Schenkung von einer anderen Person oder um den Erlös aus einem Immobilienverkauf, musst du auf jeden Fall Steuern zahlen. Das hängt ganz von den lokalen Gesetzen des Landes ab, in das du die Überweisung tätigst.

Was ist der sicherste Weg, um Geld (grosse Beträge) zu überweisen?

Der sicherste Weg, um viel Geld zu verschicken, ist über vertrauenswürdige und sichere Finanzunternehmen. Wenn ich zum Beispiel 100.000 CHF von der Schweiz nach Grossbritannien überweisen will, würde ich Interactive Brokers oder Wise und eine britische Bank, um die Überweisung zu empfangen. Auf keinen Fall würde ich einen wenig bekannten Online-Dienst nutzen, der erst seit ein oder zwei Jahren existiert.

Was ist mit XE Transfer oder CurrencyFair?

Beide sind nicht so klar mit ihren Gebühren, die in den angegebenen Kursen versteckt sind. Ich finde das nicht so toll, weil es oft zu einem schlechteren Deal führt als die anderen Dienste im Vergleich oben.

Ist es vorteilhaft, Revolut Premium ohne Gebühren für den Währungsumtausch zu nutzen?

Ich glaube nicht, dass Revolut Premium Vorteile bringt, weil:

- Sobald du dich für Premium angemeldet hast, kannst du kündigen, musst aber die zusätzlichen Monate nach der Kündigung bezahlen (wenn die Anmeldung weniger als 10 Monate beträgt), ansonsten zahlst du den Rest des Monats.

- Es ist nervig, von einem Paket zum anderen zu wechseln (und man weiss nicht, ob die 10-monatige Frist zwischen zwei Änderungen gilt).

- Für einige Währungen (EUR und GBP) hat Revolut tatsächlich eine Abweichung von ~0,1-0,2 % vom Interbank-Wechselkurs.

Fazit: Der beste Service für den Transfer grosser Geldbeträge

🥇 Interactive Brokers ist der günstigste Anbieter, um Geld zum besten Kurs und mit den niedrigsten Gebühren zu wechseln. Ein kleiner Hinweis: Bei Interactive Brokers kannst du kein Geld direkt an Dritte überweisen. Du musst also: CHF von deiner Schweizer Bank an Interactive Brokers überweisen (z. B. CHF-USD-Wechsel), dann an dein Wise-Konto und schliesslich an die Bank des Dritten.

Bei grossen Beträgen wie 100.000 CHF oder mehr lohnt sich der Aufwand auf jeden Fall.

Es ist verrückt, dass IBKR immer noch auf dem ersten Platz steht!

{kind=link}

🥈 Der zweite Platz geht logischerweise an das bekannte Unternehmen Wise, das ein super Preis-Leistungs-Verhältnis, eine verblüffende Geschwindigkeit und eine sehr transparente Abwicklung bietet. Der Wechselkurs ist etwas schlechter als bei IBKR, aber deutlich besser als bei den Banken! Ich empfehle Wise für alle Währungsumtauschgeschäfte unter 10.000 CHF, die du an Dritte überweisen musst, da es bequemer und schneller ist als Interactive Brokers.

{kind=link}

🥉 Der dritte Platz geht an Swiss b-sharpe service, der direkt hinter den beiden besten Transferdiensten für grosse Beträge liegt. Wenn du einen Dienst mit Sitz in der Schweiz suchst (aus welchen emotionalen Gründen auch immer), dann empfehle ich dir b-sharpe.

{kind=link}

Und zum Schluss: Für kleine Beträge unter 1'250 CHF pro Monat ist Revolut immer noch eine gute Lösung. Darüber hinaus sind Wise oder IBKR besser.

{kind=link}

Und noch zwei letzte Tipps:

Denkt immer daran, den Papierkram (vor allem mit eurer Bank) rechtzeitig zu erledigen.

Eine grosse Überweisung ist selten mit einem einfachen Klick erledigt. Eure Bank könnte euch um einen Nachweis über die Herkunft oder den Verwendungszweck (Rechnung, Vertrag usw.) bitten. Ich empfehle euch, diese Unterlagen ein paar Tage im Voraus bereitzuhalten (oder sogar eine Woche, wenn es um etwas so Wichtiges wie einen Immobilienkauf im Ausland geht), damit eure Überweisung nicht mitten im Prozess blockiert wird.

Vergleiche, statt deiner Hausbank zu vertrauen

Um es klar zu sagen: Deine traditionelle Schweizer Bank ist in Sachen Gebühren und Wechselkurse nie die beste Wahl. Vergleiche immer mit Anbietern wie Interactive Brokers, Wise oder b-sharpe vergleichen, bevor du eine Überweisung machst. Das Ergebnis: mehrere hundert oder sogar tausende Franken Ersparnis bei einer einzigen Überweisung!

Und du, welchen Service nutzt du, um grosse Beträge in Fremdwährungen umzurechnen (und dann zu überweisen)?

PS: Und falls du die Wechselkursgebühren bei den täglichen Zahlungen deiner GmbH oder AG optimieren möchtest, habe ich einen Vergleich der besten Business-Karten in der Schweiz geschrieben.