finpension Invest Empfehlungscode 2026

Verwende den Promo-Code "MUSTBC" bei deiner Anmeldung in der finpension App.

Du erhältst eine Gebührengutschrift von CHF 25 als Willkommensbonus, sofern du in den ersten 12 Monaten nach der Eröffnung deines finpension Kontos mindestens CHF 1'000 überweist oder einzahlst.

Aktuell kann der Code nur von neuen finpension Kunden eingegeben werden: falls du diesen Code schon für deine 3. Säule bei finpension verwendet hast, kannst du ihn noch nicht für dein finpension Invest Konto eingeben. finpension arbeitet daran, daher sollte die erneute Verwendung des Codes (für weitere CHF 25 Gutschrift, und du unterstützt damit nebenbei den Blog, danke!) während des Sommers möglich sein. Ich aktualisiere diesen Artikel, sobald es live ist.

Seit der Lancierung von finpension Invest im Mai 2024 habe ich viele Fragen dazu erhalten.

Es ist dasselbe finpension, das (nach meinen Mustachian-Kriterien) eine der besten Säulen 3a der Schweiz anbietet, ex-aequo mit VIAC.

Ich bin selbst seit Jahren Kunde ihrer 3. Säule.

Jedes Mal, wenn finpension ein neues Produkt lanciert, weckt das also meine Neugier ;-)

finpension Invest auf einen Blick

Kurz und knapp: hier meine Bewertung von finpension Invest, beginnend mit den Stärken:

Was ich an finpension Invest mag

- Die beste Nettorendite aller Schweizer Robo-Advisors, dank seiner irischen ETFs, welche die US-Quellensteuer halbieren (von 30% auf 15%), mit der Möglichkeit, die restlichen 15% über das Formular DA-1 zurückzufordern (bis zu ~0.30%/Jahr zusätzlich, auch wenn dieser DA-1-Teil noch nicht garantiert ist, siehe unten)

- Mit zu den tiefsten Gebühren der Schweiz (~0.47% all-in für die Strategie Global 100, praktisch gleichauf mit VIAC Invest)

- Eine Mindestanlage von CHF 1, ideal für deinen ersten Schritt an die Börse

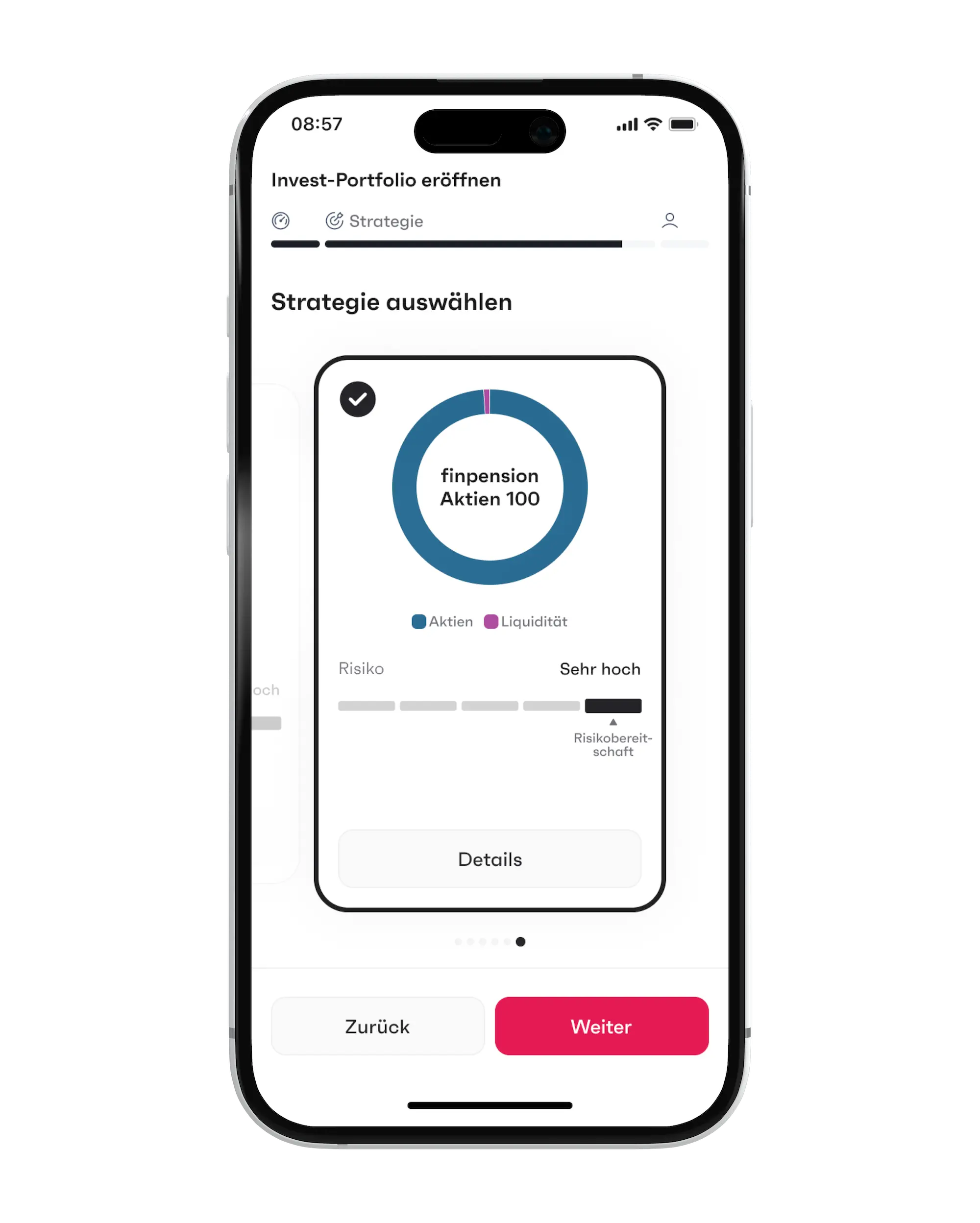

- Eine Strategie mit 100% globalen Aktien (finpension Aktien 100), genau das, was du brauchst, um dein Vermögen langfristig aufzubauen

Was könnte finpension Invest in Zukunft verbessern?

- Eine Cash-Option anbieten für den defensiven Teil deines Portfolios (Stand heute gibt es nur Geldmarktfonds)

Empfehlung von MP

Wenn du deine Ersparnisse auf Autopilot investieren willst (weil du dich noch nicht bereit fühlst für den DIY-Modus), dann ist finpension Invest mit der Strategie finpension Aktien 100 (Fokus Global) die beste Lösung für dich. Es ist der Schweizer Robo-Advisor, der dir in 2026 die meiste Nettorendite im Portemonnaie lässt.

Was ist finpension Invest?

Es ist dieselbe automatisierte Anlageplattform wie die deiner finpension 3a, nur dass du hier deine privaten Ersparnisse investierst (ausserhalb deiner 3a- oder Freizügigkeitsgelder).

Genau wie bei finpension 3a kannst du eine der Standard-Strategien von finpension wählen, oder dein Portfolio selbst zusammenstellen, aus der Liste der Finanzprodukte, die finpension dir zur Verfügung stellt.

Zur Erinnerung: finpension ist ein Unternehmen mit Sitz in Luzern. Per März 2026 verwaltete es über CHF 5 Milliarden für rund 60'000 Kunden, und es ist seit 2019 profitabel. Ausserdem ist es bei der FINMA als Wertpapierhaus registriert (es verwahrt deine Wertschriften also selbst, ohne von einer Drittbank als Depotstelle abhängig zu sein).

Hier die wichtigsten Fakten zu finpension Invest in Kürze:

- Mindestanlage: CHF 1

- Perfekt für den Einstieg

- Verwaltungsgebühren finpension Invest:

- 0.39% (0.30% Depotgebühr + 0.09% Vermögensverwaltungsgebühr)

- Bonus: Die 0.30% Depotgebühr sind steuerlich abzugsfähig, was dir bei einem Grenzsteuersatz von 20% nochmals rund 0.06% spart (Nach-Steuer-Betrachtung)

- Dazu kommen die Fondskosten (TER), im Schnitt ~0.08% bis 0.10%

- Das ergibt ein Total von etwa 0.47% bis 0.49% pro Jahr, all-in (je nach Strategie)

- Das macht ihn zu einem der günstigsten Robo-Advisors der Schweiz, was die Gebühren angeht (praktisch gleichauf mit VIAC Invest).

- Und finpension nimmt keine Marge auf Devisengeschäfte und verlangt keine Ausgabe- oder Rücknahmegebühren (eine Schweizer Stempelsteuer fällt allerdings auf ETF-Transaktionen an, da es sich um eine Bundessteuer handelt, die sich nicht in die Gebühr einbauen lässt; die hauseigenen Fonds von VIAC vermeiden sie, haben dafür aber höhere Spread-Kosten, sodass das Nettoergebnis vergleichbar ist)

Tiefe Gebühren sind schön und gut. Aber bevor wir finpension Invest mit der Konkurrenz vergleichen, müssen wir über die Entscheidung sprechen, die viel stärker auf dein Endvermögen wirkt: deine Anlagestrategie.

100% Aktien, solange du dein Vermögen aufbaust

Das ist wohl der Punkt, wo ich mich von einem rein enzyklopädischen Robo-Advisor-Vergleich unterscheide: Ich habe eine klare Haltung.

Ich strebe die finanzielle Unabhängigkeit an, und um dorthin zu kommen, investiere ich intelligent: langfristig, buy and hold.

Solange du dein Vermögen aufbaust, fährst du am besten mit 100% Aktien. Statt Angst zu haben und in Obligationen zu flüchten (die deine Rendite über 20-30 Jahre belasten), lerne, wie die Börse funktioniert, damit du bei Kursrückgängen und Crashs auf Kurs bleibst.

Sobald du finanziell unabhängig (FI) bist, kannst du einen Anteil Obligationen beimischen, um die Schwankungen zu glätten. Aber ehrlich gesagt, musst du nicht mal das.

Mich interessiert also die Strategie Global 100 (100% globale Aktien), sowohl bei finpension Invest als auch bei VIAC Invest. Und auf dieser Basis vergleiche ich finpension Invest in diesem Artikel mit den anderen Robo-Advisors (mehr dazu hier: Warum ich von der Bogleheads-Strategie auf 100% Aktien umsteige).

Die Alternativen zu finpension Invest im Vergleich

Schauen wir uns nun den Kostenvergleich der wichtigsten Schweizer Robo-Advisors an (finpension Invest, VIAC Invest, findependent, True Wealth, Selma und Inyova):

| Anbieter | Verwaltungsgebühren | Weitere Gebühren (separat verrechnet) | Produktkosten (TER) | Gesamtkosten | Mindestanlage |

|---|---|---|---|---|---|

| finpension | 0.39% | Stempelsteuer bis 0.15% | 0.08-0.10% | 0.47-0.49% | CHF 1 |

| VIAC | 0.25% | Ausgabe/Rücknahme ~0.07%/0.14% | 0.21-0.24% | 0.46-0.49% | CHF 1 |

| findependent | 0.40% | Stempelsteuer bis 0.15% + Devisen 0.50% | 0.17-0.20% | ~0.57-0.60% | CHF 500 |

| True Wealth | 0.50% | Stempelsteuer bis 0.15% + Devisen 0.10% | 0.12-0.21% | ~0.62-0.71% | CHF 8'500 |

| Selma | 0.68% | Stempelsteuer bis 0.15% + Devisen 0.25% | ~0.22% | ~0.90% | CHF 2'000 |

| Inyova | 1.20% | Stempelsteuer bis 0.15% | Inbegriffen | ~1.20% | CHF 2'000 |

Gesamtkosten = Verwaltungsgebühren + Produktkosten (TER); die “weiteren Gebühren” sind einmalige Kosten (beim Kauf oder Devisenwechsel). Für finpension und VIAC: Strategie Global mit ~100% Aktien, Stand Juni 2026.

Die Verwaltungsgebühren sinken mit deinem investierten Vermögen: findependent bis 0.29% (ab CHF 1 Mio.), True Wealth 0.25% (über CHF 500'000), Selma bis 0.42% (ab CHF 500'000), Inyova ab 0.60%. Inyova investiert direkt in Einzeltitel (TER in der Gebühr inbegriffen), mit einer laufenden Migration zu einem hauseigenen ETF (TER von 0.95%, lanciert im Dezember 2025), die man im Auge behalten sollte.

Bei den Gebühren kämpfen finpension Invest und VIAC Invest also um den ersten Platz:

- VIAC Invest Global 100: 0.46%

- finpension Invest Global 100: 0.47% (0.39% Verwaltungsgebühren + 0.08% TER)

Praktisch identisch.

Aber… denn es gibt ein “Aber”…

Warum finpension Invest VIAC Invest schlägt

Bei fast gleichen Gebühren könnte man meinen, finpension Invest oder VIAC Invest, das sei praktisch dasselbe.

Nur musst du auch die Steuern berücksichtigen. Denn wie du weisst, können auch Steuern an deiner Rendite knabbern.

Und hier geht finpension einmal mehr einen Schritt weiter als alle anderen. Wie gewohnt.

Konkret macht finpension Invest zwei Dinge:

- Sie verwenden irische Fonds, die steuerlich optimal sind

- Und sie haben mit BlackRock eine Vereinbarung zu den US-Dividenden getroffen, damit du die Dokumentation erhältst, um die US-Quellensteuer über das berühmte Formular DA-1 zurückzufordern

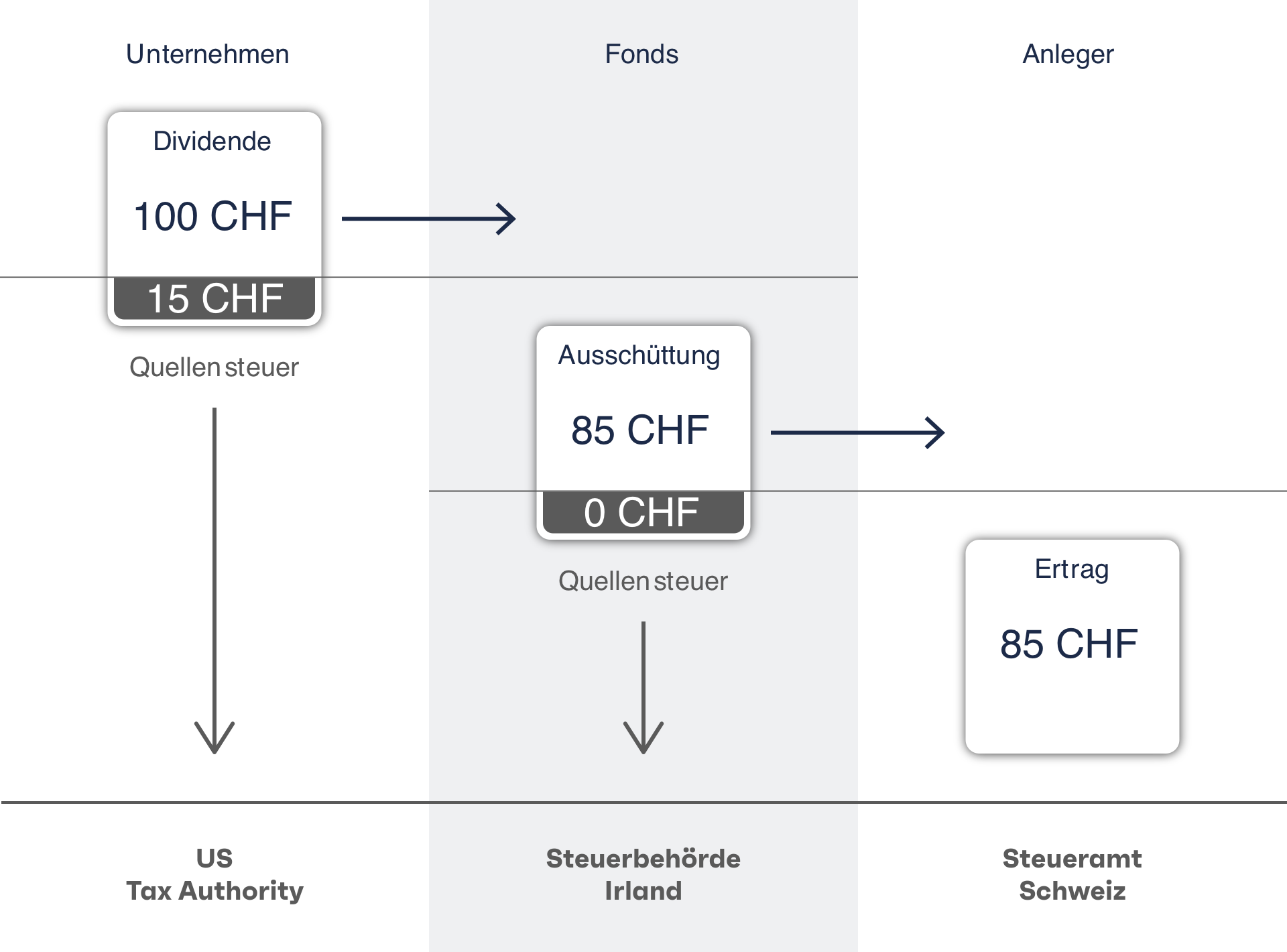

Genauer gesagt verwendet finpension Invest in Irland domizilierte iShares ETFs für die US-Aktien des S&P 500 (die 66% der Strategie Global 100 ausmachen). Im Vergleich dazu verwendet VIAC Invest seine eigenen Schweizer Fonds.

So fliesst eine US-Dividende von CHF 100 durch einen in Irland domizilierten ETF: CHF 15 Quellensteuer gehen an die US-Steuerbehörde, CHF 0 Quellensteuer auf Stufe des irischen Fonds, und CHF 85 werden an den Schweizer Anleger ausbezahlt

Warum ist das ein Gamechanger? finpension erklärt es im Detail auf seiner Website, und hier die Zusammenfassung:

- Standardmässig unterliegen US-Dividenden einer Quellensteuer von 30%.

- Dank dem Doppelbesteuerungsabkommen zwischen Irland und den USA halbieren irische ETFs diese Quellensteuer bereits, von 30% auf 15%.

- Und finpension geht noch weiter: dank seiner Vereinbarung mit BlackRock liefert es dir die Dokumentation, um die restlichen 15% über das Formular DA-1 (pauschale Steueranrechnung) in deiner Steuererklärung zurückzufordern. Das ergibt einen Performance-Vorteil von rund 0.30% pro Jahr (= 15% Quellensteuer × 2% Dividendenrendite).

Ein wichtiger Vorbehalt zu dieser DA-1-Ebene: Diese pauschale Steueranrechnung auf Basis des finpension-Reportings wurde von den kantonalen Steuerbehörden noch nicht formell validiert. Ein Gerichtsverfahren ist derzeit hängig und der Ausgang ist offen. finpension ist überzeugt, dass sein Reporting alle Anforderungen erfüllt und dass eine Ablehnung einer richterlichen Prüfung nicht standhalten würde, kann aber zum jetzigen Zeitpunkt keine Garantie geben. Betrachte den DA-1-Bonus von ~0.30% daher als wahrscheinlichen, aber noch nicht sicheren Vorteil. Die erste Ebene (irisches Domizil, von 30% auf 15%) ist automatisch und davon nicht betroffen.

VIAC Invest hingegen verwendet Schweizer Fonds für die US-Aktien. Ein Teil davon ist in Irland domiziliert, aber der Rest unterliegt der vollen Quellensteuer, und vor allem kannst du sie nicht über ein Formular DA-1 zurückfordern. VIAC bleibt in diesem Punkt also strukturell weniger optimiert.

Bei einem Global 100 Portfolio über Jahrzehnte hinweg fällt diese Steuerdifferenz durch den Zinseszinseffekt stark ins Gewicht.

Und da die Nettorendite der einzige Massstab ist, der zählt, sehe ich finpension Invest leicht vorne für einen Mustachian, der langfristig in 100% globale Aktien (Global 100) investiert.

Hinweis: Wenn du unbedingt einen Anteil Obligationen halten willst (ein 60/40- oder 40/60-Profil), bleiben die Gebühren bei beiden Robo-Advisors in derselben Grössenordnung, aber der obige Steuervorteil fällt weniger ins Gewicht, da du weniger US-Aktien hältst.

Was finpension Invest mehr bietet als die anderen

Über Gebühren und Steuern hinaus bringt finpension Invest einige praktische Funktionen mit, von denen manche unter Schweizer Robo-Advisors einzigartig sind (gemeinsames Portfolio und Zugang zu Private Markets):

- Gemeinsame Portfolios (seit Juli 2025): praktisch für ein Paar, denn wenn einer von euch stirbt, behält der andere den Zugriff aufs Portfolio. Das ist in der Schweiz für ein Robo-Advisor-Anlagekonto ziemlich selten.

- Automatische Spar- und Entnahmepläne: du richtest einen Dauerauftrag bei deiner Bank ein, und finpension investiert alles automatisch (spätestens innerhalb einer Woche). Und umgekehrt kannst du regelmässige Auszahlungen einplanen (der Entnahmeplan von finpension): Du wählst einen Betrag (z.B. CHF 1'000/Monat) und eine Frequenz (monatlich, vierteljährlich oder jährlich), und finpension verkauft genau so viel wie nötig und zahlt dir den Betrag aus. Das ist besonders interessant für die Entsparphase, sobald du FI bist.

- Zugang zu Private Markets: du kannst in zwei institutionelle Fonds investieren, die normalerweise grossen Portfolios vorbehalten sind. Das ist einzigartig unter den Schweizer Robo-Advisors. Ich setze das ans Ende der Liste, weil es nur für sehr hohe Risikoprofile zugänglich ist, für einen kleinen “Casino-Modus”-Teil deines Portfolios. Ich persönlich nutze diese Funktion nicht, um maximal diversifiziert zu bleiben.

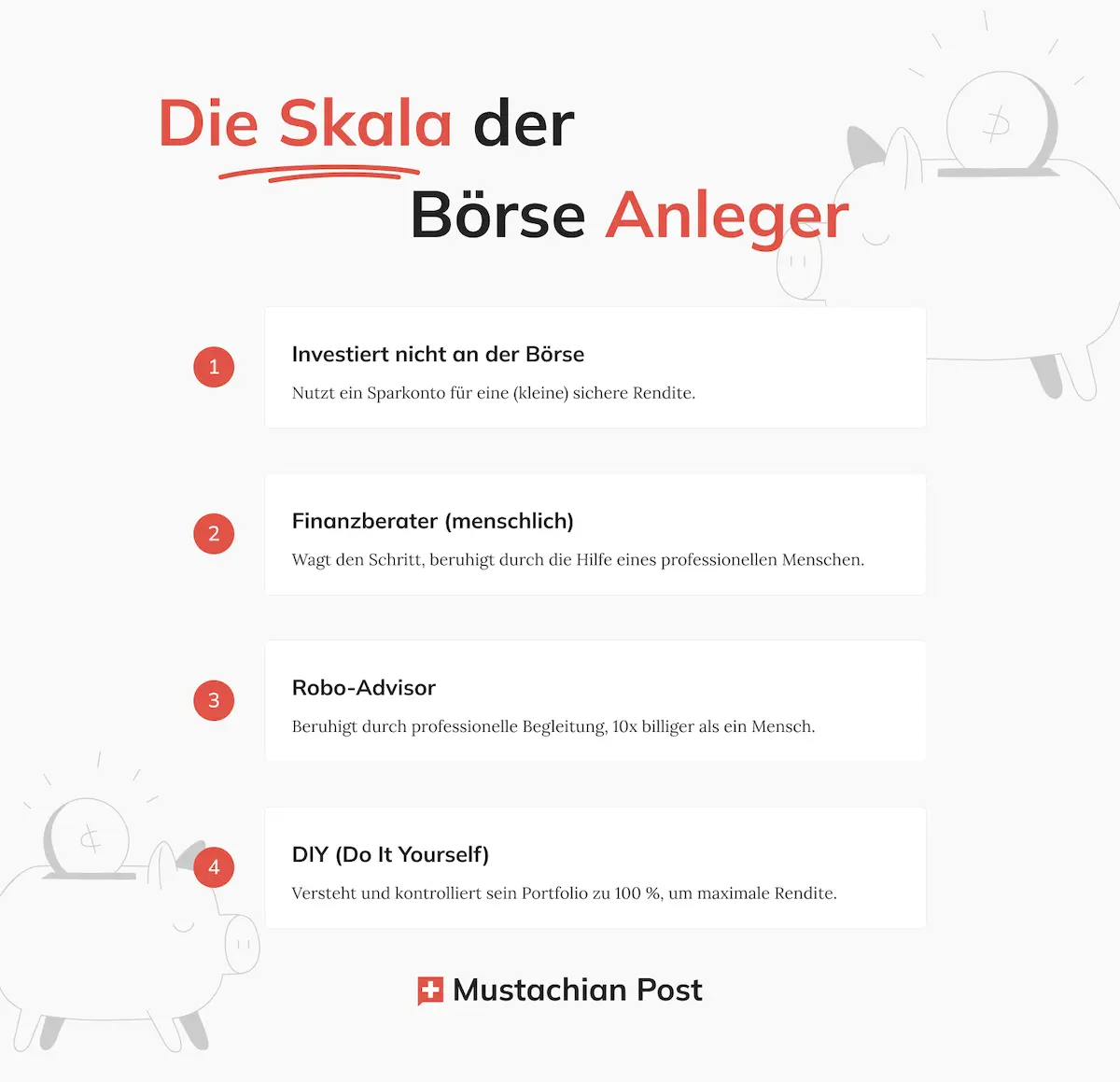

Für welchen Typ Mustachian ist finpension Invest?

Ich erwarte natürlich, dass du deine Börseninvestoren-Muskeln genug aufbaust, um irgendwann im DIY-Modus zu investieren und Tausende, ja Hunderttausende von CHF an Gebühren zu sparen (kein Witz, ich habe dir hier die Rechnung gemacht: selbst investieren oder Robo-Advisor).

Aber wie beim Schwimmenlernen springt nicht jeder beim ersten Mal vom Planschbecken direkt in den Pazifik. Na ja, manche stört das nicht, haha!

Aber die meisten Leser erzählen mir von ihrer Riesenangst vor der Börse… dass sie nicht wissen, wo anfangen… oder dass ihre Eltern viel Geld verloren haben und sie deshalb eine mentale Blockade bei diesem Thema haben.

Und genau hier kommt ein Robo-Advisor wie finpension Invest ins Spiel: er ist die mittlere Sprosse der Skala des Börseninvestors, die dir erlaubt, Vertrauen aufzubauen, bevor du in den DIY-Modus wechselst.

Die Skala des Börseninvestors: vom Sparkonto bis zum DIY, mit Robo-Advisors wie finpension Invest dazwischen

Denn so gut es ist, im DIY-Modus die tiefsten Gebühren zu zahlen, so ist es 100x schlimmer, nichts zu tun und deine Ersparnisse auf einem alten Bankkonto bei einer unserer guten alten traditionellen Schweizer Banken von der Inflation auffressen zu lassen.

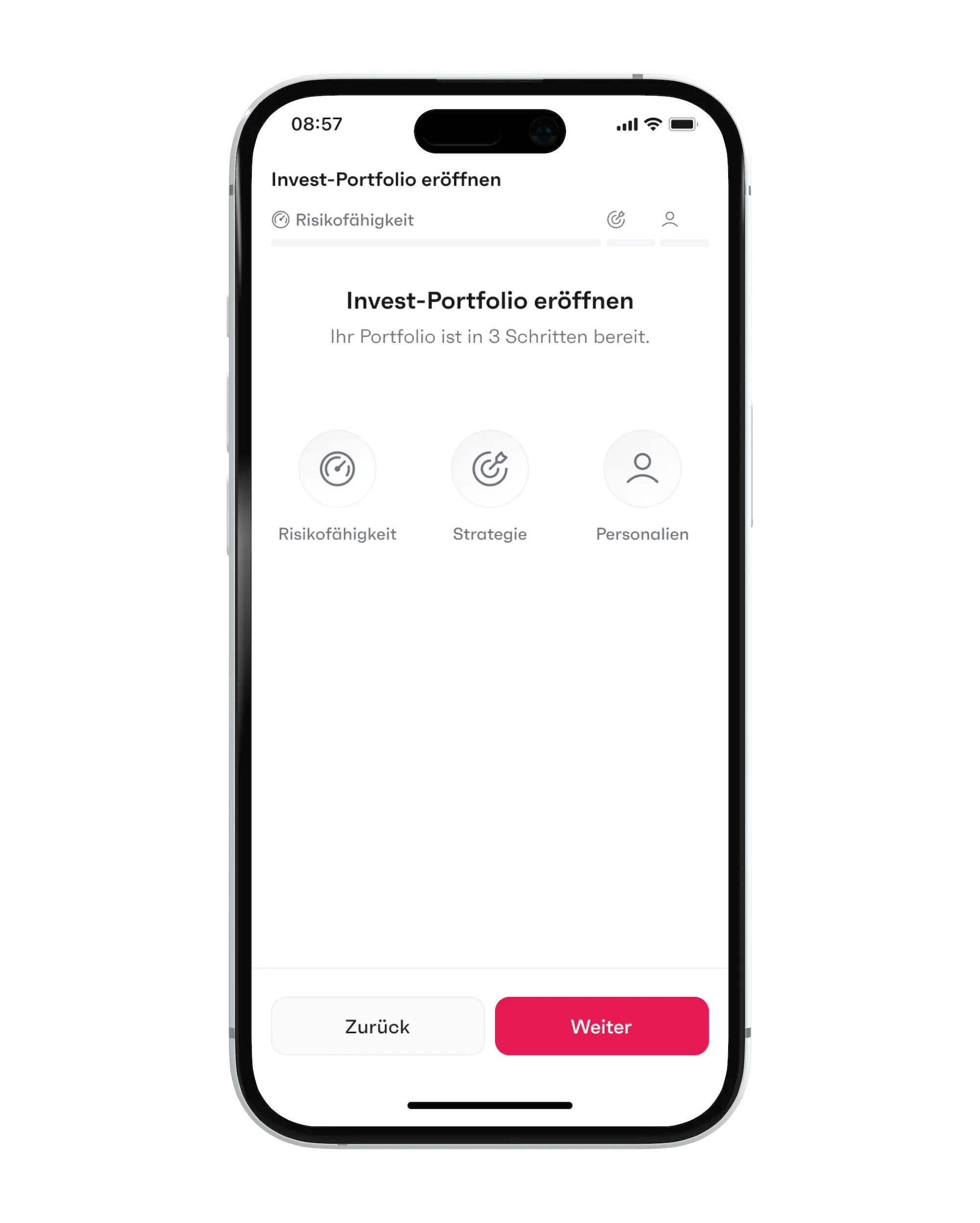

Wie du ein finpension Invest Portfolio eröffnest

Es ist schon verrückt, wie du im Jahr 2026 in wenigen Minuten ein Anlageportfolio eröffnen kannst, direkt vom Smartphone aus.

Der ganze Prozess läuft über die finpension App (oder ihre Web-App) und besteht aus 3 Hauptschritten:

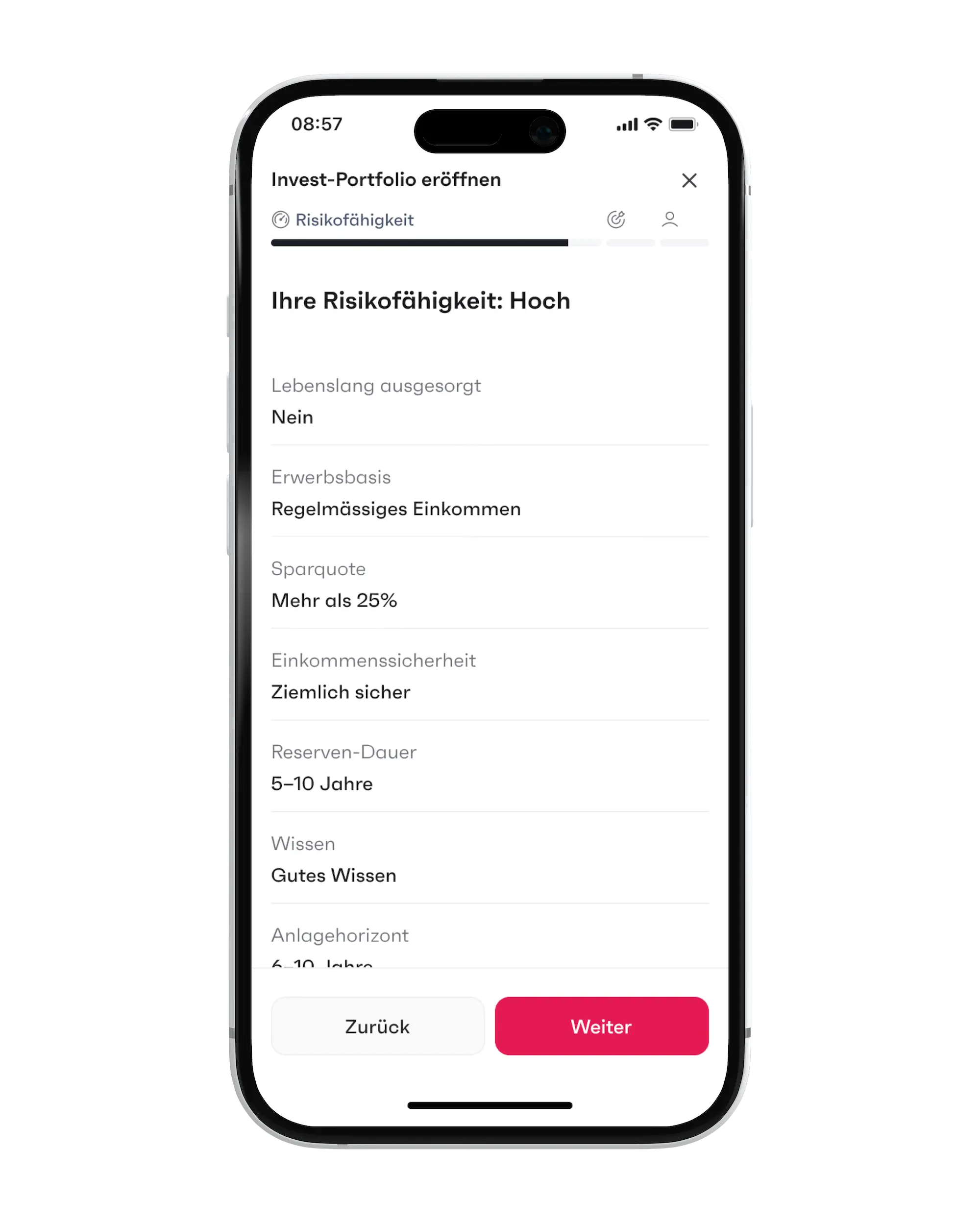

- Risikoprofil (ein paar Fragen, um deine Risikofähigkeit zu bestimmen)

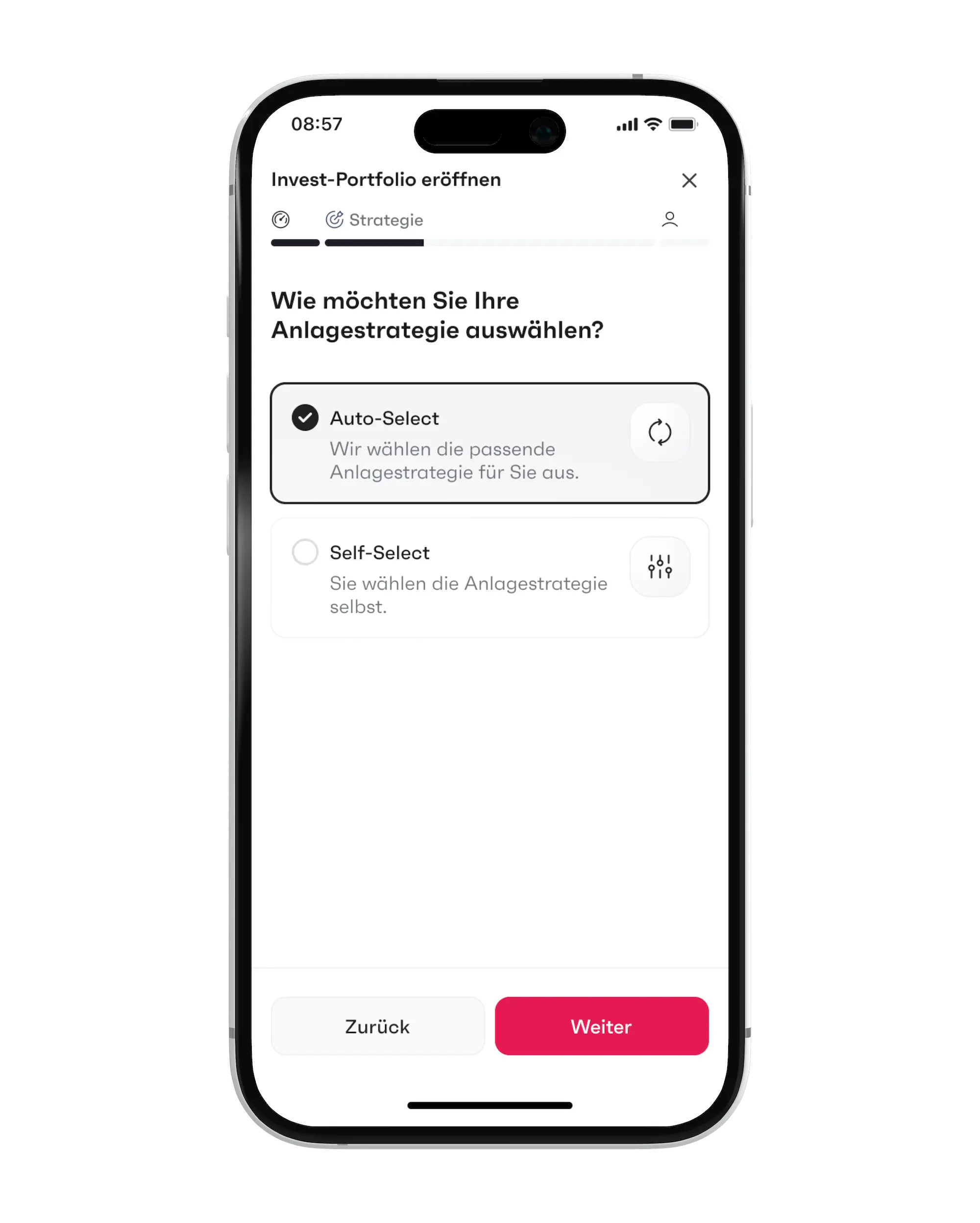

- Strategie (du wählst deine Anlagestrategie, oder du lässt finpension sie für dich wählen)

- Persönliche Daten

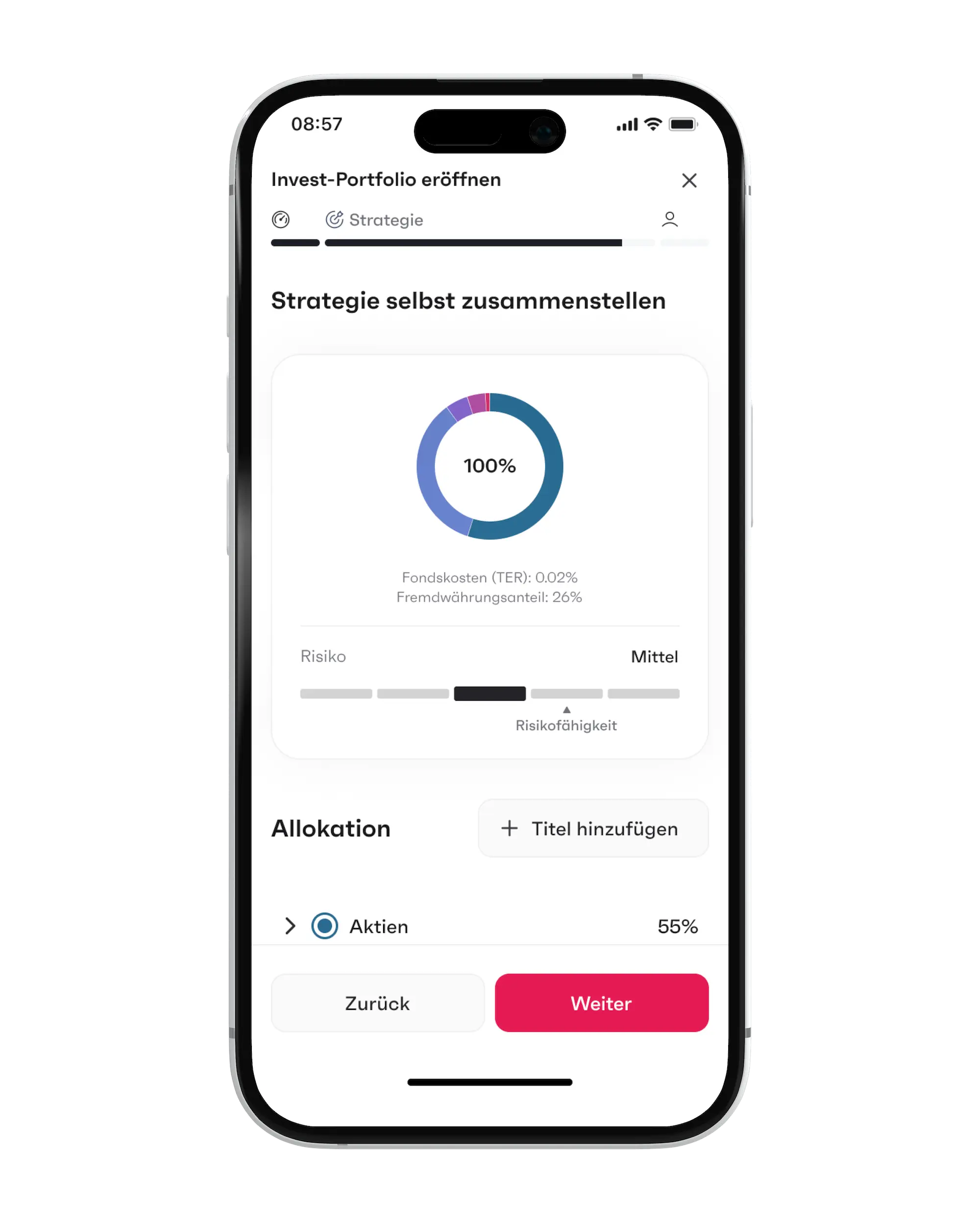

Ich habe dir unten ein paar Screenshots gemacht, damit du dir ein Bild vom Anmeldeprozess bei finpension Invest machen kannst.

Wähle, wie du deine Strategie festlegen willst: Auto-Select (finpension wählt für dich) oder Self-Select (du wählst selbst)

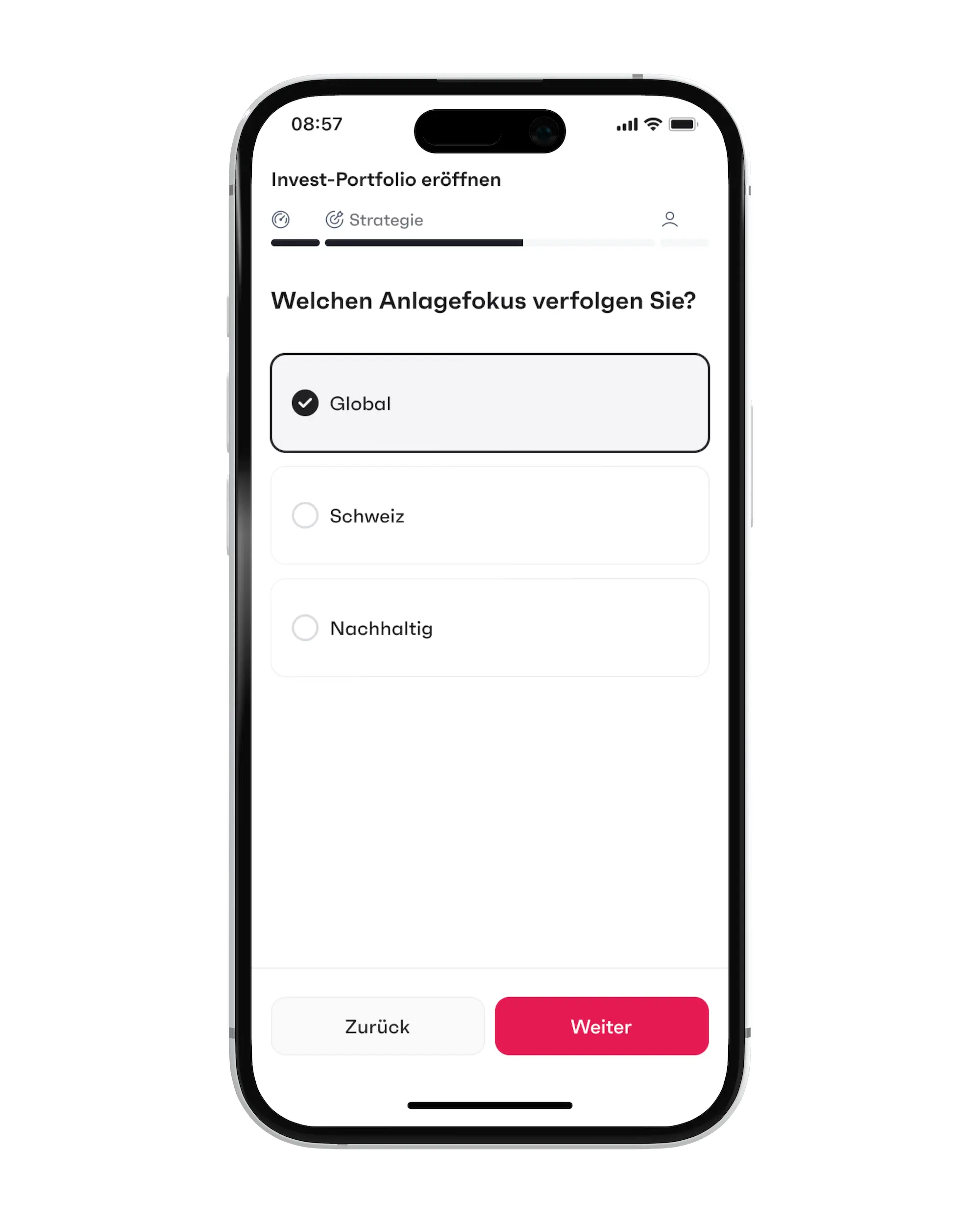

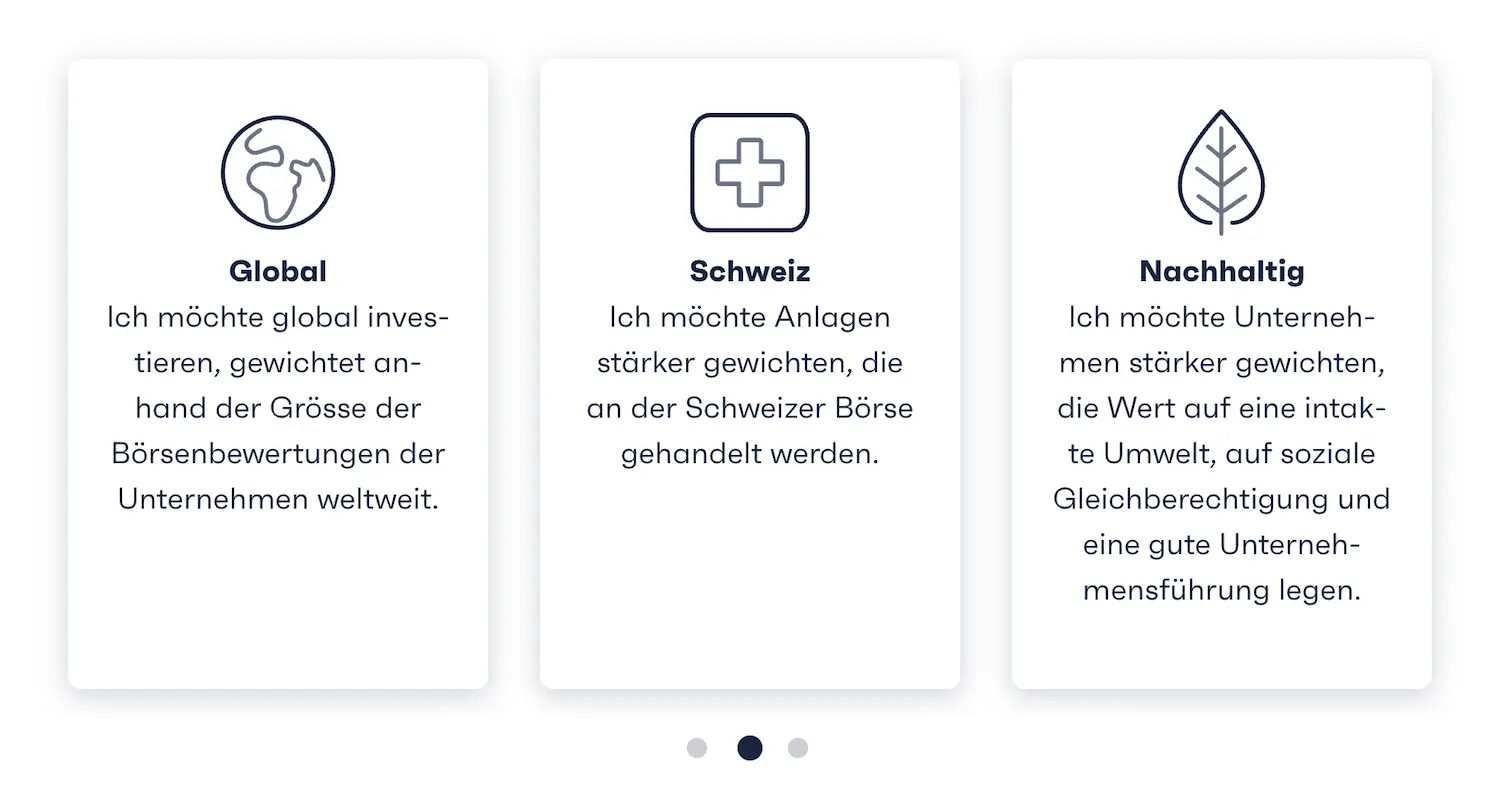

Wähle deinen Anlagefokus: Global, Schweiz oder Nachhaltig (für uns Mustachians ist es 'Global', um das Rendite-Risiko-Verhältnis zu maximieren)

Wähle deine Anlagestrategie: finpension Aktien 100, für jeden Schweizer Mustachian, der etwas auf sich hält

Und das war’s, jetzt musst du nur noch deine erste Überweisung auf dein finpension Invest Portfolio machen.

Fazit

finpension Invest ist der beste Robo-Advisor der Schweiz, dank seiner tiefen (und transparenten!) Gebühren sowie seiner Strategien, die auf deine Nettorendite ausgelegt sind (und nicht auf seine).

Bei fast identischen Gebühren wie VIAC Invest übernimmt finpension Invest die Führung bei deiner Nettorendite, und das spielt sich auf zwei Ebenen ab:

- Das Fondsdomizil (automatischer Gewinn, für alle): Die irischen ETFs von finpension verlieren nur 15% US-Quellensteuer, gegenüber ~30% bei den Schweizer Fonds von VIAC. Dieser Vorteil gilt automatisch, ohne dass du etwas tun musst, egal in welchem Kanton du wohnst oder wie gross dein Portfolio ist.

- Das Formular DA-1 (Bonus): Du forderst die restlichen 15% zurück und kommst auf 0% Verlust, was den Vorteil laut finpension auf ~0.30% pro Jahr erhöht. Zwei Vorbehalte allerdings: Du brauchst mindestens CHF 100 rückforderbare Quellensteuer pro Jahr (darunter tritt die Steuerverwaltung nicht auf den Antrag ein), und diese Rückforderung auf Basis des finpension-Reportings ist von den kantonalen Steuerbehörden noch nicht validiert (ein Gerichtsverfahren ist hängig; finpension ist zuversichtlich, dass es standhält, kann es aber nicht garantieren).

Anders gesagt: finpension gewinnt standardmässig dank dem irischen Fondsdomizil (automatisch, garantiert), und würde klar gewinnen, wenn die DA-1-Rückforderung durchgeht (wahrscheinlich, aber von den Steuerbehörden noch nicht validiert). Darum setze ich finpension Invest heute auf den 1. Platz für einen Mustachian, der langfristig in 100% globale Aktien investiert (und noch nicht bereit ist für den DIY-Modus).

Der finpension Promo-Code unten gibt dir eine Gebührengutschrift von CHF 25 (sofern du in den ersten 12 Monaten nach der Eröffnung deines finpension Kontos mindestens CHF 1'000 überweist oder einzahlst). Aktuell kann dieser Code nur von neuen finpension Kunden eingegeben werden; die Möglichkeit, ihn für finpension Invest erneut zu verwenden, wenn du ihn schon für deine 3a genutzt hast, kommt während des Sommers.

===> MUSTBC <===

FAQ finpension Invest

Welche Strategien gibt es bei finpension Invest?

Wie bei finpension 3a gibt es 3 Anlagefokusse: Global, Schweiz und Nachhaltig.

Und für jeden dieser Fokusse kannst du den Aktienanteil anpassen, vom vorsichtigsten bis zum aggressivsten, bis hin zur Strategie “finpension Aktien 100” (was ich selbst wählen würde, mit dem Fokus “Global”).

Mit Self-Select schaltest du noch mehr Optionen frei (einen Europa-Fokus und die nachhaltigen Varianten Broad Impact, Climate Impact und Social Impact), plus die Möglichkeit, dein Portfolio aus über 40 Fonds zusammenzustellen, oder sogar Zugang zu Private Markets.

Wie üblich kannst du effektiv nur maximal 99% in Wertschriften investieren, denn finpension behält immer 1% in Cash, um seine Gebühren abzubuchen.

Auto-Select oder Self-Select: was soll ich wählen?

Mit Auto-Select wählt finpension die Anlagestrategie für dich, die zu deinem Risikoprofil passt. Du kannst diese Wahl auch anpassen und dabei bei den vorgefertigten Portfolios bleiben (Aktien 20, Aktien 60, usw.)

Mit Self-Select stellst du dein Portfolio selbst zusammen, auf der Ebene der einzelnen ETFs.

Für den Einstieg ist Auto-Select perfekt. Und an dem Tag, an dem du bereit bist, weiterzugehen (sprich Self-Select zu nutzen), bist du bereit für den DIY-Modus (du wirst den Self-Select-Modus also wahrscheinlich nie nutzen).

Wie viele finpension Invest Portfolios kann ich eröffnen?

Du kannst bis zu 10 Anlageportfolios bei finpension Invest eröffnen, jedes mit seiner eigenen Strategie.

Wer kann ein finpension Invest Konto eröffnen?

finpension Invest ist Personen mit Wohnsitz in der Schweiz vorbehalten, die mindestens 18 Jahre alt und keine US-Steuerpflichtigen (US Persons) sind.

Kann ich ein finpension Invest Portfolio für meine Kinder eröffnen?

Ja, du kannst ein (oder mehrere) Portfolio(s) für jedes deiner Kinder nutzen. Beachte, dass das Konto auf deinen Namen läuft. Und dass du diese Vermögenswerte an deine Kinder übertragen kannst, sobald sie volljährig sind. Es ist also eine “virtuelle” Lösung für Kinder.

Wie ich schon auf dem Blog in meinem Artikel “Investieren für deine Kinder” erklärt habe, finde ich diese Art sehr gut. Denn wenn du ein Konto direkt auf den Namen deines Kindes eröffnest (was bei finpension Invest sowieso nicht möglich ist), kann das Finanzinstitut ziemlich mühsam werden an dem Tag, an dem du den Anbieter wechseln willst, weil du keine Kontrolle mehr über die Vermögenswerte hast, da sie deinen Kindern gehören. Und du musst alles Mögliche nachweisen, um es hinzukriegen. Nein danke!

Ist finpension Invest steuerlich optimiert?

Ja, und das ist genau sein Hauptvorteil gegenüber VIAC Invest.

finpension Invest verwendet irische ETFs: Die Quellensteuer auf US-Dividenden sinkt von 30% auf 15% (dieser Teil ist automatisch), und du kannst diese 15% sogar über das Formular DA-1 (pauschale Steueranrechnung) zurückfordern, um auf 0% zu kommen (ab CHF 100 rückforderbarer Quellensteuer). Diese Optimierung bringt rund 0.30% Performance pro Jahr. Achtung allerdings: Die DA-1-Rückforderung auf Basis des finpension-Reportings ist von den kantonalen Steuerbehörden noch nicht validiert (ein Gerichtsverfahren ist hängig; finpension ist zuversichtlich, kann es aber nicht garantieren). VIAC Invest hingegen verwendet Schweizer Fonds, die in diesem Punkt weniger optimiert sind und kein Formular DA-1 ermöglichen.

Langfristig verbessert dieses Detail deine Nettorendite.

Kann ich Cash bei finpension Invest liegen lassen?

Nein, anders als VIAC bietet finpension Invest keine 100%-Cash-Option an (wobei VIAC dieses Cash ohnehin nicht mehr verzinst: 0.00% Stand heute). Aber du kannst den defensiven Teil deines Portfolios in einen Geldmarktfonds parkieren, was in der Praxis aufs Gleiche hinausläuft.

Wo wird mein Geld bei finpension Invest aufbewahrt?

Da finpension bei der FINMA als Wertpapierhaus registriert ist, verwahrt es deine Wertschriften selbst, ohne über eine Drittbank als Depotstelle zu gehen.

Dein nicht investiertes Cash ist bis CHF 100'000 geschützt. Und deine Wertschriften sind von den Vermögenswerten von finpension getrennt (Sondervermögen): im Konkursfall würden sie an eine andere Depotbank übertragen, sie sind also geschützt.

Wie kann ich Geld von finpension Invest abheben?

Du kannst dir dein Geld auf dein (vorher verifiziertes) Referenzkonto auszahlen lassen. Überweisungen auf Drittkonten sind nicht erlaubt.

Du kannst sogar einen Entnahmeplan einrichten, um jeden Monat einen fixen Betrag zu erhalten (finpension verkauft dann automatisch genau so viel wie nötig), praktisch, um von deinem Kapital zu leben, sobald du finanziell unabhängig bist.

finpension Invest oder VIAC Invest?

Beide sind ausgezeichnete Robo-Advisors mit fast identischen Gebühren (Stand Juni 2026, für Global 100: VIAC 0.46%, finpension 0.47%). In 2026 sehe ich finpension Invest leicht vorne, dank seiner Optimierung der US-Quellensteuer (seine irischen ETFs halbieren sie automatisch, plus potenziell ~0.30%/Jahr über das Formular DA-1, eine Rückforderung, von der finpension überzeugt ist, die aber von den kantonalen Steuerbehörden noch nicht validiert wurde). VIAC behält eine gebührenfreie Cash-Option und vermeidet die Stempelsteuer dank seiner hauseigenen Indexfonds (die dafür höhere Spread-Kosten haben, sodass das Nettoergebnis vergleichbar ist).

finpension Invest oder finpension 3a: ist das dasselbe?

Nein. finpension 3a ist eine 3. Säule (= Vorsorgegelder, mit Steuerabzügen; und dieses Geld ist bis zur Pensionierung gebunden). finpension Invest hingegen dient dazu, deine freien Ersparnisse zu investieren, ohne Bindung. Idealerweise füllst du zuerst deine 3a maximal auf, um von den Steuerersparnissen zu profitieren, und investierst dann den Rest über finpension Invest oder im DIY-Modus.

finpension Invest oder neon Invest?

Dieser Vergleich ist wie Äpfel mit Birnen vergleichen: neon Invest ist kein Robo-Advisor, sondern eine Trading-Plattform. Du kaufst deine ETFs und Aktien selbst, ohne automatisierte Verwaltung.

Und was ist mit den “Portfolio-Vorlagen”, die neon seither lanciert hat? neon sagt es selbst: kein regulatorisches Risikoprofil, kein automatisches Rebalancing, keine Verwaltung. Es ist eine fertige ETF-“Einkaufsliste”, die du danach selbst verwalten musst.

Die eigentliche Frage ist also, wo du auf der Skala des Börseninvestors stehst: Wenn du den kompletten Autopiloten willst, nimm finpension Invest. Wenn du bereit bist, dein Portfolio selbst zu verwalten, dann findest du günstigere Online-Trading-Plattformen als neon Invest (siehe mein Artikel: Online Broker Vergleich Schweiz (2026)).

finpension Invest oder Interactive Brokers (IBKR)?

Äpfel und Birnen: finpension Invest ist ein Robo-Advisor (automatisierte Verwaltung), während der Kauf von VT (das berühmte “buy and hold”) über Interactive Brokers DIY ist (du verwaltest selbst). Sie sind also komplementär, keine Konkurrenten.

Bei den Gebühren ist VT über IBKR unschlagbar: es ist die oberste Sprosse der Skala des Börseninvestors. Aber am günstigsten heisst nicht am besten für dich heute: wenn du dein Portfolio noch nicht selbst verwalten willst (und bei einem Crash Kurs halten), ist finpension Invest die perfekte Zwischenstufe, bevor du in den DIY-Modus wechselst.

Und an dem Tag, an dem du diesen Schritt machst, sparst du Tausende, ja Hunderttausende von CHF an Gebühren auf lange Sicht (ich habe dir die Rechnung gemacht: selbst investieren oder Robo-Advisor).