Mustachian Post (aka Marc Pittet) - FIRE durch frugalismus on Mustachian Post (aka Marc Pittet) - FIRE through frugalismhttps://www.mustachianpost.com/2025-04-25T06:51:08+00:00Die Bushaltestelle2025-04-24T02:27:00+00:002025-04-24T02:27:00+00:00MPtag:www.mustachianpost.com,2025-04-24:/de/blog/die-bushaltestelle/Eine Bushaltestelle, ein Wald auf der anderen Strassenseite … und ein Traum von Freiheit. Mein Ankerpunkt zum FIRE, zwischen Routine und Unabhängigkeit.Heute wird ein komplizierter Tag werden. Ich habe diese schwierige Sitzung, die ich nicht machen will. Ein Teil meiner Arbeit, der mir nicht gefällt. Eine Aufgabe, die mein Chef verlangt, deren Sinn ich aber nicht verstehe. Dieser Kollege, der eine Nervensäge ist, aber mit dem ich trotzdem zusammenarbeiten muss… zwei Stunden am Stück.

Und dann stehe ich hier, an dieser Bushaltestelle. Und genau gegenüber befindet sich ein Wald. Ein Wald, der mich jeden Morgen zu rufen scheint.

Und immer wenn ich mich in einer solchen Situation befinde, stelle ich mir diesen Tag vor.

An diesem Tag werde ich wieder an dieser Haltestelle stehen, angezogen wie auf dem Weg zur Arbeit, mit meiner Tasche voller Computer unter dem Arm. Aber dieses Mal werde ich nicht in den Bus einsteigen. Ich werde ihm beim Wegfahren zusehen… und dann werde ich die Strasse überqueren. Ich werde zu diesem Wald laufen.

Nur für einen kleinen Spaziergang von einer Stunde. Und vielleicht ist es, bevor ich es merke, schon Mittag, oder sechs Uhr. Wer weiss.

Was soll ich realisieren? Dass ich es geschafft habe! Ich bin finanziell unabhängig.

Ich habe dieses Szenario so oft in meinem Kopf durchgespielt. Immer und immer wieder. Diese Bushaltestelle wurde zu meiner Kreuzung. Meine Abzweigung. Die rote Pille von Neo.

Eines Tages werde ich den anderen Weg nehmen.

Und bis dahin benutze ich diesen Ankerpunkt, um den Kurs auf mein langfristiges Ziel zu halten. Mein FIRE, meine Freiheit, mein wahres Leben.

Und du, hast du auch eine eigene Bushaltestelle? Die, an der du jeden Tag entgegenkommst und die dich eines Tages in Richtung deiner Freiheit gehen lässt?

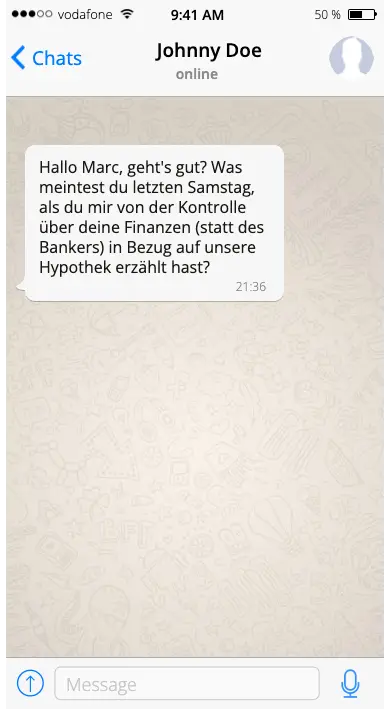

]]>9 hypotheke.ch Bewertungen für deine Schweizer Hypothek2025-04-17T02:27:00+00:002025-04-17T02:27:00+00:00MPtag:www.mustachianpost.com,2025-04-17:/de/blog/hypotheke-meinung/Ist Hypotheke.ch wirklich das Geld wert, das du brauchst, um deine Hypothek selbst zu suchen? Hier sind 9 ungefilterte Meinungen, damit du dich entscheiden kannst!Während ich meinen Artikel darüber schrieb, wie man die beste Hypothek findet, haben mehrere von euch die Online-Plattform Hypotheke.ch erwähnt – eine Lösung, um Hypotheken online zu vergleichen und abzuschliessen (mit den besten Zinssätzen).

Also habe ich eine Umfrage unter allen Leserinnen und Lesern des Blogs gestartet, um herauszufinden, ob diese Lösung empfehlenswert ist.

Hier sind alle Rückmeldungen, gefolgt von meinem Fazit am Ende des Artikels — sowie einen speziellen Hypotheke.ch-Promocode für Blogleser.

😃 Daniel D.

Ich bin der Meinung, dass Hypotheke.ch einer der besten Anbieter in der Schweiz ist.

Wenn ich mir einen Überblick über die aktuellen Angebote verschaffen will, schaue ich immer zuerst auf deren Startseite. Mein subjektiver Eindruck ist, dass dieser Anbieter zu den unabhängigsten der Branche gehört. Die meisten anderen Vergleichsseiten sind an einen Anbieter (Versicherung oder Bank) gebunden.

Vor rund drei Jahren hatte ich ein Telefongespräch mit einem Mitarbeiter von Hypotheke.ch (leider erinnere ich mich nicht mehr an seinen Namen, vielleicht war es Herr Schubiger).

Damals ging es um die Verlängerung unserer Hypothek bei der UBS.

Wir hatten ein Angebot von der UBS mit einer Marge von 0.6% für eine Saron-Hypothek – also der Saron-Satz plus die Bankmarge von 0.6%.

Ich habe ihm am Telefon kurz unsere finanzielle Situation geschildert, den Hypothekarkreditbetrag usw. Er erklärte mir direkt, dass er überzeugt sei, dass dies ein sehr gutes Angebot sei, und empfahl mir, es anzunehmen. Das haben wir dann auch getan.

Für mich war dieses Gespräch äusserst positiv. Wir haben sicher 20 Minuten oder länger telefoniert, er hat mir in Ruhe zugehört, Fragen gestellt und seine Einschätzung mitgeteilt. Ein anderer Anbieter hätte mich wohl sofort zu einem Beratungsgespräch eingeladen und dann versucht, mir seine Dienstleistung zu “verkaufen”.

Sehr wahrscheinlich werde ich mich wieder an Hypotheke.ch wenden, wenn wir unsere Hypothek in Zukunft erneuern wollen.

🙂 Jakub W.

Im Oktober/November 2024 war ich auf der Suche nach einer Hypothek und entschied mich, sowohl MoneyPark als auch Hypotheke.ch zu nutzen.

Insgesamt war die Erfahrung positiv – die Kommunikation war schnell und professionell, und sie konnten mir gute Zinssätze von der Migros Bank anbieten.

Leider fehlte ihnen meiner Meinung nach ein wenig Flexibilität und die Fähigkeit, mit komplexeren Fällen wie meinem umzugehen - ich habe bereits eine Hypothek, und die verschiedenen Banken interpretieren sie auf unterschiedliche Weise (in Bezug auf Verschuldung und Einkommen).

Letztendlich konnten sie mir kein passendes Angebot machen, weshalb ich mich für MoneyPark und die UBS entschieden habe.

😃 Lukas S.

Ich habe meine Hypothek über Hypotheke.ch abgeschlossen und kann bestätigen, dass der Service wirklich sehr gut ist.

Hier meine Erfahrung in Kürze:

Konditionen: Saron-Hypothek mit einer Marge von 0.49%. Das war das beste Angebot, das ich online finden konnte, und sie haben mir diesen Zinssatz problemlos angeboten.

Online-Prozess: Der Ablauf ist vollständig automatisiert, und man muss viele Informationen eingeben. Das erfordert etwas Aufwand, entspricht aber dem, was auch andere Vermittler verlangen.

Unterstützung und Abschluss: Sobald die meisten Dokumente eingereicht sind, nehmen sie Kontakt auf und begleiten einen durch die letzten Schritte. Der Wechsel von der alten zur neuen Bank verlief reibungslos.

Bei mir hat alles einwandfrei geklappt, und ich kann Hypotheke klar empfehlen. Ein Jahr zuvor habe ich für die Hypothek meiner Schwiegereltern mit MoneyPark gearbeitet, was ebenfalls eine sehr gute Erfahrung war. Ich würde sagen, beide Anbieter sind gleich gut.

MP:“Interessant, was du über MoneyPark sagst, denn andere Leser waren viel weniger positiv seit der Übernahme durch Helvetia. MoneyPark oder Hypotheke.ch, siehst du diese beiden Unternehmen wirklich als vergleichbar an?”

Das Geschäftsmodell von Hypotheke.ch scheint darauf zu basieren, dass sie Vereinbarungen mit Unternehmen haben, die die Neukundenakquise auslagern möchten. Ich bin schlussendlich bei der EKI-Bank gelandet – einer sehr kleinen Genossenschaftsbank mit nur zwei Filialen. Hypotheke.ch scheint mit ihnen eine Vereinbarung zu haben, dass sie im Gegenzug für die exklusive Suche nach ihren Kunden sehr gute Konditionen anbieten.

MoneyPark funktioniert etwas anders. Sie haben verschiedene Partner, scheinen aber nicht exklusiv mit ihnen zusammenzuarbeiten. Was im Fall meiner Schwiegereltern wirklich positiv war: Der Berater suchte aktiv nach den besten Konditionen, die genau zu ihrer speziellen Situation passten. Ich glaube, wir hatten hier einfach Glück, weil unser Berater sehr kundenorientiert war und wohl manchmal sogar mehr gemacht hat, als aus Unternehmenssicht von ihm verlangt wurde. Mit anderen Worten: Ich würde nicht erwarten, dass dieser Service bei MoneyPark die Norm ist.

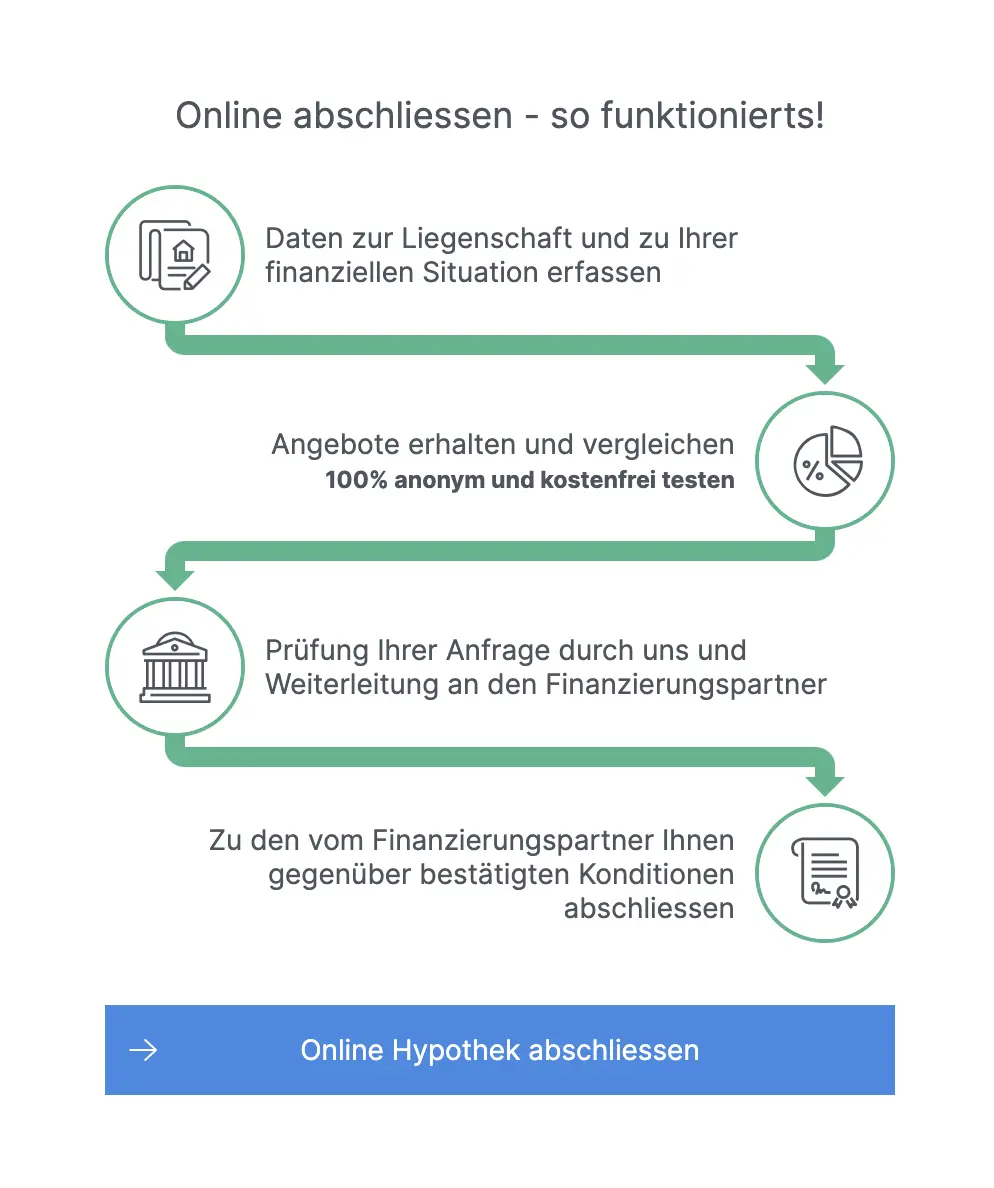

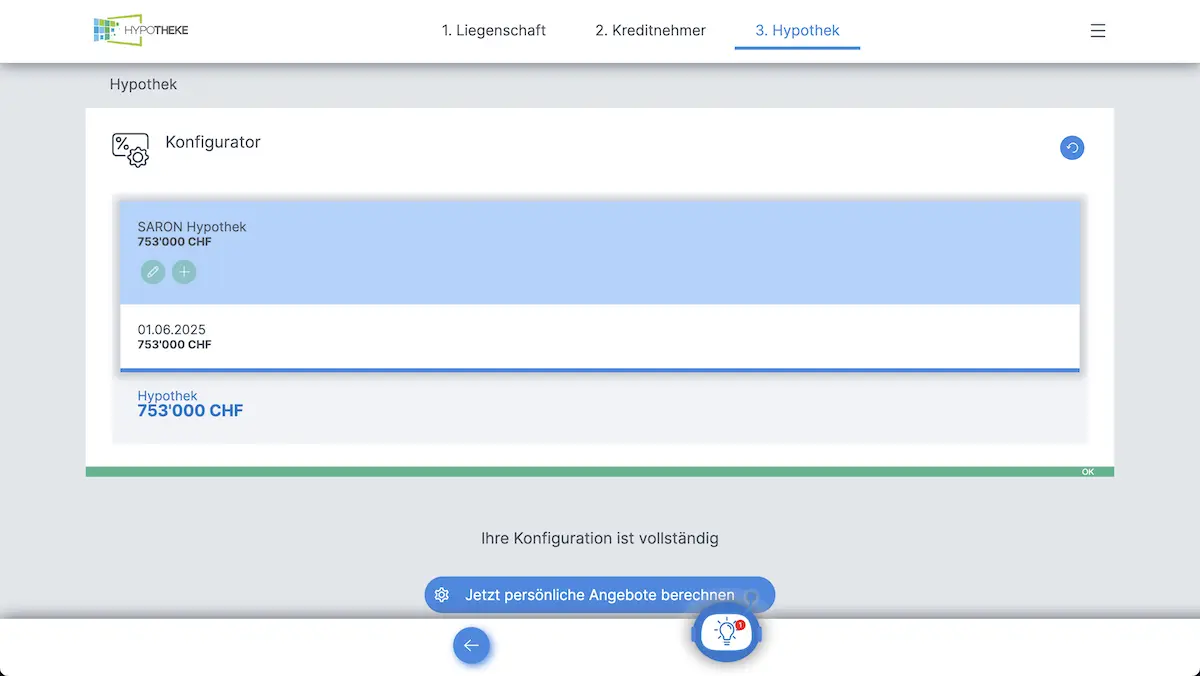

Der einfache 3-Schritte-Prozess von Hypotheke.ch

🤷♂️ SB

Hier meine Notizen aus dem Gespräch mit Hypotheke.ch (Michael Bader) im Mai 2024:

Sie sind vor allem in der Deutschschweiz aktiv.

Derzeit ist es nicht möglich, eine Offerte für eine Hypothek auf ein Renditeobjekt zu erstellen, was sich aber in den nächsten Wochen ändern sollte.

Im besten Fall könnten sie vielleicht -0.1% auf SARON und -0.2% auf eine Festhypothek herausholen.

Laut Herrn Bader lohnt sich ein Wechsel nicht wirklich, da die Ersparnis maximal CHF 100 pro Monat für CHF 500'000 Schulden betragen würde.

Zudem ist ein Wechsel nicht kostenlos: Es braucht viele Dokumente, von denen einige erst nach Bezahlung von Gebühren erhältlich sind.

Meine Situation ist etwas speziell, da ich zuerst eine Villa mit drei Wohnungen in Montreux hatte, deren Hypotheken vor meiner Hauptresidenz in Freiburg erneuert werden mussten. Hypotheke.ch war nicht besonders interessiert daran, die Renditeobjekt in Montreux zu finanzieren…

Ich habe mir auch VZ angeschaut, aber mich hat gestört, dass dort ebenfalls (interne) Vermittler involviert sind und man Vollmachten unterschreiben muss. Ich verliere nur ungern die Kontrolle, besonders bei solchen Themen, deshalb habe ich diesen Weg nicht weiterverfolgt.

Als Angestellter des Bundes sind für mich die BCBE-Angebote für Publica-Versicherte viel attraktiver: Das Angebot ist für Mitglieder der APC – BCBE.

😃 Petra G.

Ja, ich habe eine Hypothek über Hypotheke.ch abgeschlossen und bin sehr zufrieden damit!

Ich habe einen Kommentar über Hypotheke.ch im Tages-Anzeiger gelesen.

2021 musste ich meine Hypothek erneuern. Ich habe mich auf Hypotheke.ch angemeldet, die Angebote durchgesehen und eines davon angenommen: eine 10-jährige Hypothek bei der SGPK (St.Galler Pensionskasse) zu 0.65%.

Ich hätte sie alleine nie gefunden, weil ich nicht wusste, dass auch Pensionskassen Hypotheken anbieten.

Es ist nicht unbedingt offensichtlich, dass Pensionskassen Hypotheken vergeben

😃 André G.

Ich habe meine Hypotheken über diese Plattform erneuert.

Ich habe keinerlei negative Punkte.

2x ohne Probleme und sehr schnell.

Es ist auch möglich, die Mitarbeitenden von Hypotheke.ch anzurufen, um Fragen zu klären.

😃 Manuela H.

Ja, ich hatte eine gute Erfahrung mit Hypotheke.ch (habe mich aber letztendlich für einen anderen Anbieter entschieden).

Hypotheke.ch ist ohne Zweifel ein sehr guter Anbieter für Hypothekenlösungen. Je nach Situation kann es jedoch sein, dass du noch bessere Angebote anderswo findest, da Hypotheke.ch stark automatisiert ist (und daher weniger Möglichkeiten hat, sich an deine spezifischen Bedürfnisse anzupassen).

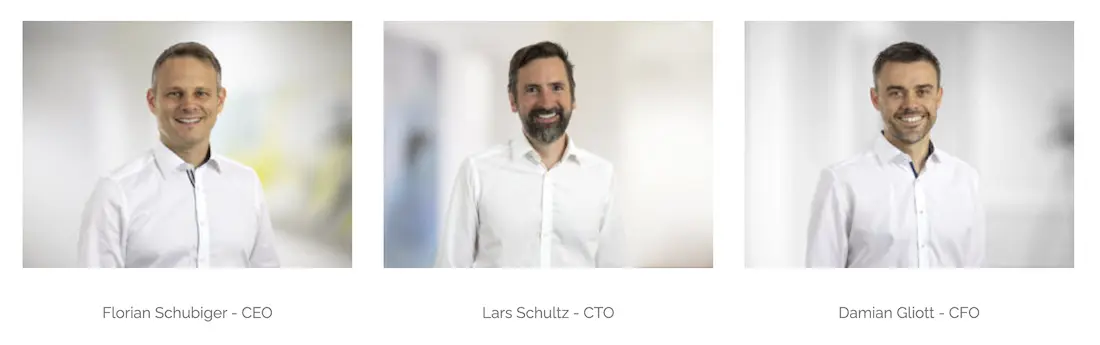

Soweit ich verstanden habe, war einer der Gründer früher bei VZ Vermögenszentrum, und gemeinsam mit einem technisch versierten Co-Gründer haben sie eine Webplattform entwickelt, mit der automatisch Hypothekenangebote generiert werden können.

Ihr Geschäftsmodell basiert darauf, dass Nutzer alle erforderlichen Dokumente auf einer benutzerfreundlichen Plattform hochladen. Auf Basis dieser Daten erhält man sofortiges Feedback, ob ein Anbieter aus ihrem Netzwerk eine passende Offerte machen kann. Ihr persönlicher Einsatz ist minimal, aber wenn man sie telefonisch kontaktiert (sie sind wirklich freundlich), können sie dir helfen und wissen genau, was du ändern musst, um die Mindestanforderungen eines Angebots zu erfüllen. In ihrem Netzwerk befinden sich zudem einige Pensionskassen, die über andere Makler nicht zugänglich sind.

Falls du jedoch spezielle Sicherheiten oder zusätzliche Garantien hast (z. B. eine bereits bestehende Hypothek auf eine andere Immobilie), ist ihre Flexibilität begrenzt, solche Aspekte zu berücksichtigen oder entsprechende Anpassungen im Angebot vorzunehmen. Ich habe den Eindruck, dass ein Kundenberater bei einer Bank oder Versicherung mehr Spielraum hat, um das Angebot in diesem Fall an deine Bedürfnisse anzupassen. Insgesamt schätze ich das Team von hypoteke.ch und würde sie meinen Freunden empfehlen.

Worüber ich mir nicht sicher bin: Der Zeitpunkt der Suche nach einem Finanzierungspartner und der Zeitpunkt der Festlegung des Hypothekarzinses können stark auseinanderliegen (in meinem Fall betrug der Unterschied sechs Monate). Da wichtige Entscheidungen der SNB erwartet wurden, hatte ich natürlich ein Interesse daran, mit der Fixierung so lange wie möglich zu warten. Ich bin mir nicht sicher, ob sie (oder ihr Partner) in diesem Punkt besonders flexibel sind und den Zinssatz bis zum Fixierungsdatum noch anpassen oder senken können.

Was sicher ist: Hypotheke.ch ist deutlich besser als die grossen Konkurrenten (Moneypark gehört mittlerweile zu Helvetia), denn sie versuchen wirklich, deine Situation zu verstehen und dir die bestmögliche Offerte anzubieten.

Zusammenfassend: Sie sind zweifellos gut – mit wettbewerbsfähigen Tarifen, einem effizienten Online-Prozess und einem grossartigen Team. Nur wenn du spezielle Anforderungen an massgeschneiderte Lösungen hast, könnten andere Anbieter eine Überlegung wert sein.

Das Gründerteam hinter Hypotheke.ch

😃 John Galt

Meine Bank (UBS) hat mir zuerst einen lächerlichen Zinssatz gewährt, obwohl ich seit neun Jahren ein guter Kunde bin!

Daraufhin habe ich Hypotheke.ch genutzt, ebenso wie mein Freund in den letzten drei Monaten. Ich erhielt eine hervorragende Unterstützung und attraktive Angebote – ohne anfängliche Kosten oder Verpflichtungen. Claudio konnte sogar die Konditionen nachverhandeln, nachdem eine erste Offerte bereits bestätigt war, als meine Bank aufwachte und ein wettbewerbsfähiges Angebot machte, um uns zu halten - nur dass die von Hypotheke.ch gefundene Bank uns ein noch besseres Angebot machte!

Fazit: Ich kann Hypotheke.ch wärmstens empfehlen.

😃 Friedrich M.

Ich habe Ende letzten Jahres über sie eine Hypothek abgeschlossen und muss sagen, dass ich mit dem Service sehr zufrieden bin.

Der zentrale Service hat einwandfrei funktioniert.

Funktionsweise des Hypotheke.ch-Services

Es ist ganz einfach, schnell konkrete Hypothekenangebote zu erhalten:

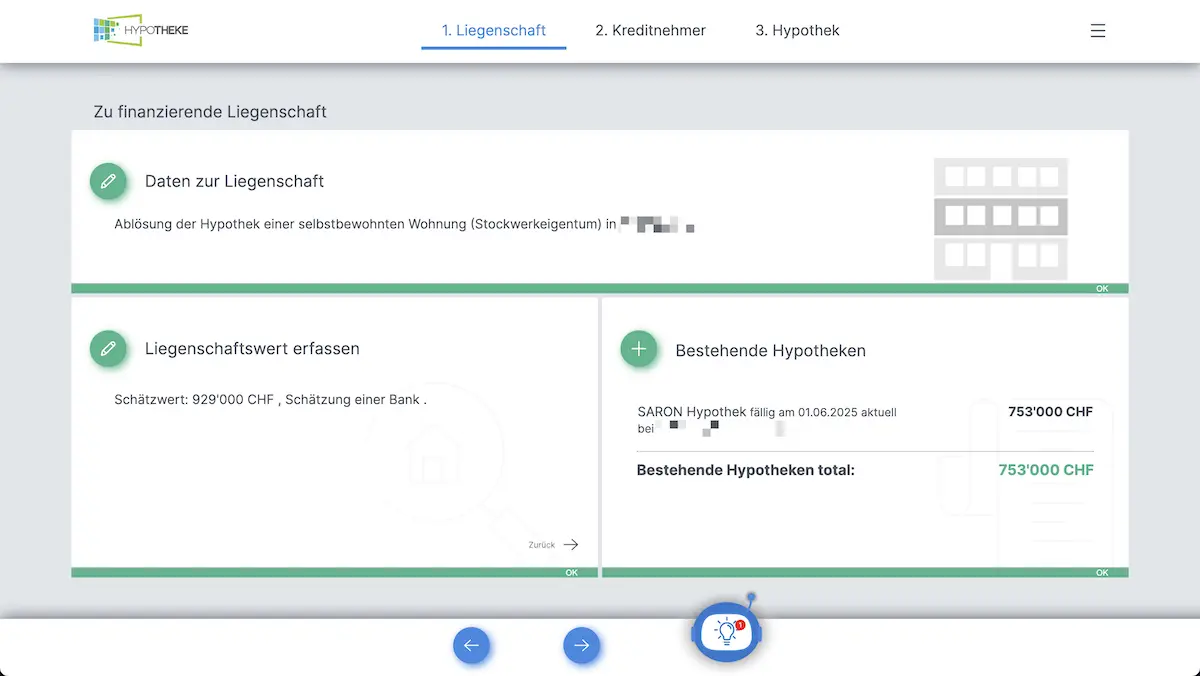

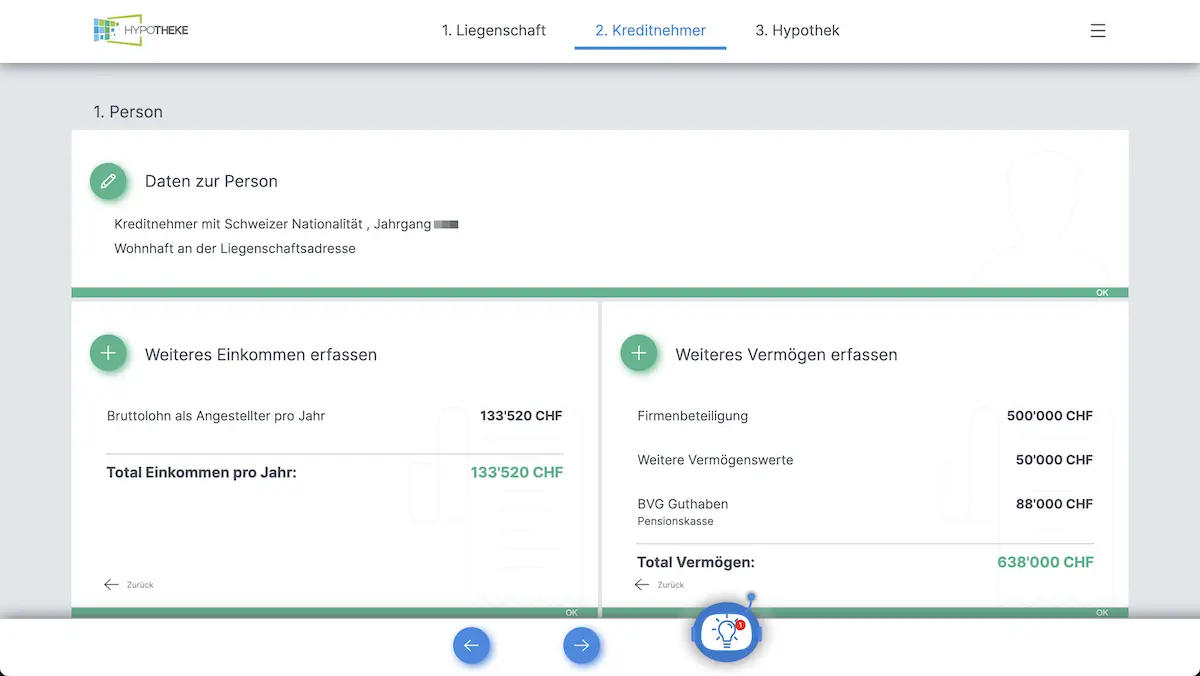

Gib deine persönlichen Daten und die Informationen zu deiner Immobilie in der Schweiz ein

Erfasse dein Einkommen und dein Vermögen in der Schweiz

Konfiguriere, wie du deine Hypothek strukturieren möchtest

In diesem Tab werden mir die Hypothekenvorschläge durchgereicht, ohne dass ich meine Einstellungen ändere

In diesem anderen Tab habe ich Hypothekenvorschläge, die durchgehen können, wenn ich einige Einstellungen anpasse (ich kann auch Hypotheke.ch anrufen und um Live-Hilfe bitten)

Die Benutzererfahrung ist sehr einfach und effizient, ohne unnötigen Schnickschnack. Ich würde mir ein etwas moderneres Design wünschen, aber letztendlich ist das nur ein Detail – eine Hypothek schliesst oder erneuert man ja nur alle paar Jahre.

MPs Fazit zu Hypotheke.ch für deine Hypothek in der Schweiz

Ehrlich gesagt, ich bin beeindruckt, so viele positive bis sehr positive Rückmeldungen erhalten zu haben.

Seien wir ehrlich: Als Mustachian sind wir anspruchsvoll und akribisch, wenn es um persönliche Finanzen geht.

Ich hoffe, dass das Team von Hypotheke.ch sein Wachstum gut managen kann und weiterhin ein so hohes Niveau im Kundenservice bietet. Ich denke aber, dass diese Mentalität von den Mitgründern selbst kommt – sie verfolgen eine langfristige Vision, (anstatt kurzfristig um jeden Preis Verträge abzuschliessen). Das gefällt mir!

Besonders gut fand ich auch, als Lars Schultz (ihr CTO und einer der drei Mitgründer) mir im Gespräch über die englische Version ihrer Website sagte:

Mir gefällt unser Service persönlich, weil wir mit unseren Kunden offen über (fast) alles sprechen können. Uns ist wirklich wichtig, dass jeder (der Kunde, der Hypothekenvermittler und wir selbst) fair behandelt wird.

Wenn ich meine Hypothek heute erneuern müsste, würde ich ein SARON-Hypothekenangebot einholen bei:

Spezieller Code Hypotheke.ch: Du kannst dem Betreiber von Hypotheke beim Abschluss deiner Hypothek den Code "MPHYPO" angeben. Dadurch erhältst du ein zusätzliches Cashback von CHF 100. Und der Blog verdient nebenbei auch noch eine kleine Provision, wofür ich mich bei dir bedanke.

FAQ Hypotheke.ch

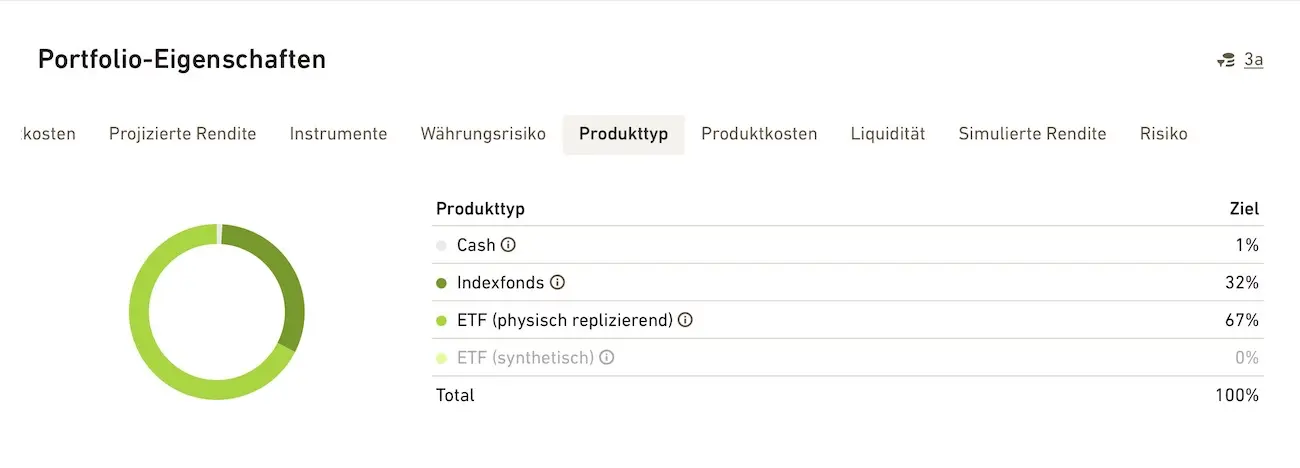

Kann ein 3a-Säule-Depot mit 100% Aktien als indirekte Amortisation verwendet werden?

Die meisten nicht-bankgebundenen Kreditgeber – also Pensionskassen, Anlagestiftungen und Versicherungen – akzeptieren diese Art von Verpfändung.

Allerdings berücksichtigen sie nicht den vollen Wert eines solchen 3a-Depots, da Aktienportfolios ein gewisses Risiko bergen. Wenn du also CHF 100'000 auf deinem VIAC- oder finpension-Konto hast, wird dies je nach Anbieter möglicherweise nur mit CHF 60'000 oder 80'000 als Sicherheit bewertet.

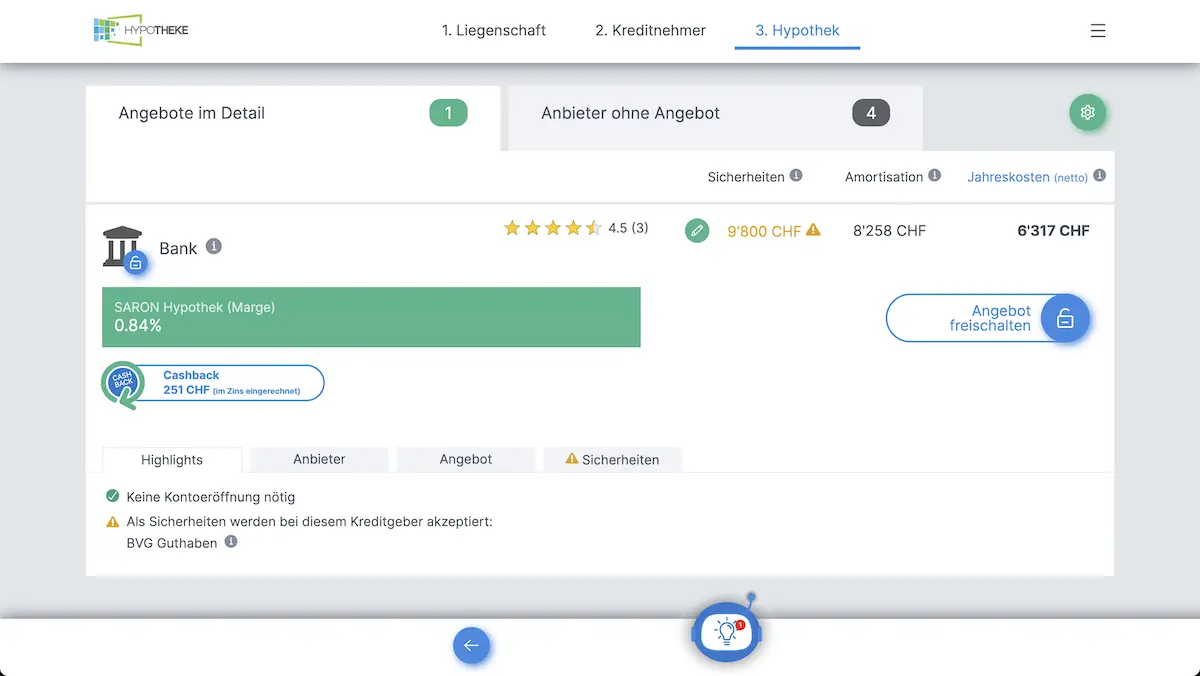

Wie verdient Hypotheke.ch Geld? Was muss ich als Kunde bezahlen?

In einem Standardfall müssen Kunden von Hypotheke.ch in der Regel nichts bezahlen, da die Provisionen der Kreditvermittler sämtliche Ausgaben und Gebühren abdecken.

In fast allen bisherigen Fällen hat der Kunde sogar zusätzlich Cashback erhalten (direkt als Barauszahlung auf sein Bankkonto). Diese Rückvergütung wird in ihrem Tool transparent angezeigt, noch bevor der Kunde seine E-Mail-Adresse eingibt.

Ihr Geschäftsmodell ist einfach: Die Gebühren werden für jeden Fall individuell berechnet, basierend auf dem Hypothekenvolumen und der Vertragslaufzeit – ähnlich wie die meisten Hypothekenvermittler ihre Provisionen kalkulieren, jedoch mit etwas niedrigeren Gebühren.

Da ihre Honorare immer nach demselben Prinzip berechnet werden, spielt es für sie keine Rolle, bei welcher Bank oder welchem Anbieter die Hypothek letztendlich abgeschlossen wird.

Anschliessend erhält der Kunde die Differenz zwischen der Provision und den Gebühren von Hypotheke.ch als Cashback. Falls keine Differenz übrig bleibt oder die Gebühren höher sind als die Provision, muss der Kunde die verbleibenden Kosten selbst tragen – diese sind jedoch in der Regel fast null.

Das Cashback oder mögliche Restkosten werden immer klar angezeigt, bevor der Kunde ein Angebot auswählt.

Die einzige Situation, in der Hypotheke.ch (teilweise) Gebühren verlangt, ist, wenn ein Kunde sich spät im Prozess, nach einer klar kommunizierten Phase, doch noch zurückzieht.

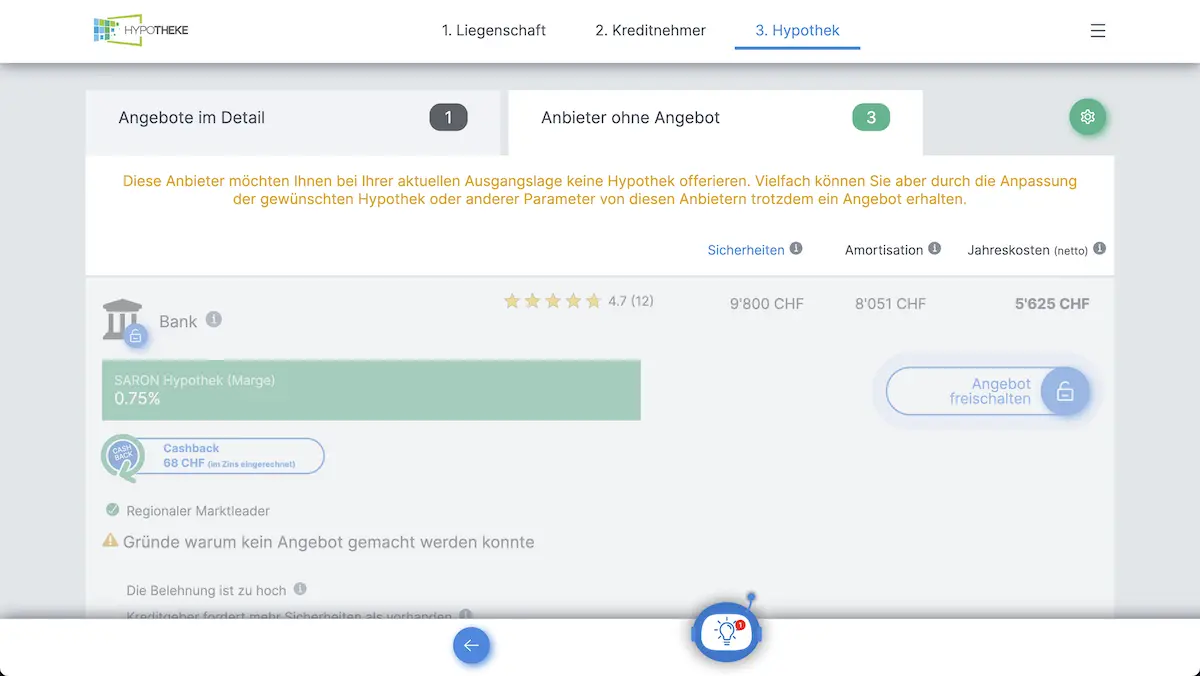

Warum arbeiten Banken und andere Finanzinstitute mit Hypotheke.ch zusammen?

Die Hypothekenanbieter auf der Plattform profitieren ebenfalls von ihrem einzigartigen Prozess, da in der Regel nur ein einziger Kreditgeber ein vollständiges Dossier erhält – nämlich derjenige, den der Kunde ausgewählt hat.

Dies unterscheidet sich vom traditionellen Verfahren, bei dem ein Dossier an mehrere Kreditgeber geschickt wird, um verschiedene Angebote einzuholen, von denen am Ende nur einer den Zuschlag bekommt.

Das Dossier wird vorab geprüft, ist vollständig und bereit zur finalen Abwicklung durch den Kreditgeber. Die Teams von Hypotheke.ch stellen sicher, dass es den Kriterien des jeweiligen Anbieters entspricht.

Laut Hypotheke.ch haben sie eine sehr hohe Abschlussquote für die eingereichten Dossiers, da sie die Kundendaten anhand offizieller Dokumente vorab verifizieren.

Ist Hypotheke.ch auf Französisch verfügbar?

Leider verfügen sie derzeit nicht über die nötigen Ressourcen, um ihre Dienste auf Französisch anzubieten.

Es steht jedoch klar auf ihrer To-do-Liste. Bisher hatten sie jedoch nicht die Zeit, dies umzusetzen, und da sie ein kleines Unternehmen sind, müssen sie sich stark auf ihr Kerngeschäft konzentrieren.

Sie planen jedoch, im Laufe des Jahres 2025 einen mehrsprachigen Support anzubieten. Am Telefon sollte Englisch mit ihren Beratern gut funktionieren, aber ihre Online-Inhalte sind noch nicht vollständig übersetzt.

Habe ich Zugang zu allen Angeboten, ohne bezahlen zu müssen?

Ihre Hypothekenzinsen werden sofort für über 30 Hypothekenvermittler berechnet, sodass der Kunde immer die Möglichkeit hat, das beste Angebot auszuwählen. Alles – mit Ausnahme des Namens des Hypothekenvermittlers – ist für den Kunden anonym zugänglich.

Um die Namen der Hypothekenvermittler zu erfahren, die mit den Angeboten verknüpft sind, müssen Kunden sich identifizieren, indem sie ihre Mobiltelefonnummer angeben und bestätigen.

Seit wann gibt es den Service Hypotheke.ch?

Sie begannen 2016 mit der Entwicklung ihrer Anwendung und gründeten das Unternehmen im Januar 2019.

]]>53 und finanziell frei: Der Traum kann beginnen2025-04-03T02:27:00+00:002025-04-03T02:27:00+00:00MPtag:www.mustachianpost.com,2025-04-03:/de/blog/53-und-finanziell-frei/Becky erhielt über ihren Vater eine solide Finanzausbildung. Aber es war das Handeln, das ihren Erfolg ausmachte und ihr ermöglichte, mit 53 Jahren in der Schweiz in den Vorruhestand zu gehen.Konkrete Berichte von Schweizern, die es geschafft haben, frühzeitig in Rente zu gehen, haben mir gefehlt, als ich 2013 meinen Weg zur finanziellen Unabhängigkeit begonnen habe.

Ich bin froh, dass ich in den letzten 11 Jahren mit dem Blog drangeblieben bin, denn inzwischen erhalte ich immer mehr solcher Geschichten von meinen Lesern.

Die Tastatur gehört dir, Becky.

Salut Marc! Ich habe das Gefühl, immer noch wie in einem Traum zu schweben… aber lass mich mich erst vorstellen, bevor ich dir erzähle, was passiert ist.

(Übrigens, das Foto oben wurde am ersten Tag, an dem ich FIRE war, am Stazer See in St. Moritz aufgenommen!)

Ich heisse Becky, und das ist mein Weg

Ich lebe in der Schweiz, am Ufer des Zürichsees. Aufgewachsen bin ich in den USA, wo ich ungefähr die Hälfte meines Erwachsenenlebens verbracht habe. Vor 17 Jahren (im 2008) bin ich in die Schweiz gekommen.

Ursprünglich hatte ich geplant, nur drei Jahre in der Schweiz zu bleiben! Aber die natürliche Schönheit und die endlosen Möglichkeiten für Outdoor-Abenteuer haben mir gezeigt, dass dies der perfekte Ort ist, um sesshaft zu werden.

Zum Glück konnte ich schnell eine Stelle bei einer internationalen Rückversicherungsgesellschaft in Zürich finden, was mir ermöglicht hat, hierzubleiben. Obwohl wir mitten in der Finanzkrise (im 2009) waren, suchten sie damals mehr Leute mit meiner Ausbildung im Bereich Risikomanagement. Mein Universitätsabschluss ist in mathematischer Statistik, und ich habe in den USA eine Ausbildung gemacht und als Aktuarin gearbeitet. Das bedeutet, quantitative Analysen und langfristige Prognosen auf finanzielle Fragestellungen anzuwenden – oder, wie ich es gerne ausdrücke:

Mathematische Logik nutzen, um finanzielle Rätsel zu lösen.

Der Beruf des Aktuars ist in vielerlei Hinsicht eine gute Karriere, insbesondere finanziell, da er ein stabiles Einkommen sichert. Zudem wurde meine gesamte Ausbildung von meinem Arbeitgeber finanziert, sodass ich nie Studienkredite für meine weiterführende Ausbildung aufnehmen musste.

Es ist auch eine sehr spannende Karriere, die Analyse und Kommunikation gut kombiniert, da ein grosser Teil meiner Arbeit darin bestand, Schulungen und andere Sessions zu organisieren, um komplexe technische Inhalte verständlich zu erklären.

Nachdem ich 30 Jahre als Aktuarin in der Finanzbranche gearbeitet hatte, entschied ich mich, die Unternehmenswelt hinter mir zu lassen. Diese Entscheidung war nicht einfach, denn ich hatte einen guten Job in einem guten Unternehmen mit tollen Kollegen. Aber ich wollte mehr Zeit haben, um die Dinge zu tun, die ich liebe, mit den Menschen, mit denen ich sie tun möchte – und um eine neue Phase einzuläuten, in der ich verschiedene Projekte verwirklichen kann.

Ich bin 53 Jahre alt (“53 und finanziell frei”, klingt doch gut, oder?) und lebe mit meinem Partner, der Schweizer ist.

Er ist 65 Jahre alt und erst vor Kurzem in Rente gegangen.

Wir lieben es, gemeinsam draussen aktiv zu sein – sei es beim Wandern, Velofahren, Laufen, Kajakfahren, Schneesport oder Klettern/Via Ferrata. Zudem sind wir in einem lokalen Chor aktiv, wo ich als Begleitpianistin spiele und wir beide singen. Auch bei verschiedenen freiwilligen Engagements in der Gemeinschaft sind wir dabei. Er hat sechs Enkelkinder, und je älter sie werden, desto mehr nehmen wir sie mit auf unsere Abenteuer.

Unser Chor, in dem ich Klavier spiele

Mein Vater verlor seinen Job… und lehrte mich eine unschätzbare Lektion!

Als ich im Gymnasium war, verlor mein Vater seine Arbeit, und es sah so aus, als müssten wir in eine andere Stadt ziehen. Das machte mich sehr traurig, denn ich war im Schulchor und anderen Musikgruppen sehr aktiv.

Zum Glück fand er eine Stelle in einem Unternehmen, das ihn für die Arbeit mit Kunden im Investmentbereich ausbildete. Er brachte mir dann bei, was er gelernt hatte – insbesondere das Prinzip “Bezahl dich zuerst”. Das bedeutet, Geld beiseitezulegen und zu investieren, bevor man es ausgibt, sowie in breit diversifizierte und kostengünstige Indexfonds mit langfristiger Perspektive zu investieren.

Ich bin ihm unglaublich dankbar, dass er mir diese grundlegenden Prinzipien schon in so jungen Jahren beigebracht hat!

Als ich zu arbeiten begann, habe ich diese Strategie sofort angewendet: Ich sparte und investierte konsequent und nutzte alle Vorteile, die mein Arbeitgeber bot. In den USA gibt es im Gegensatz zur Schweiz meist keine klassischen Pensionskassen, sondern hauptsächlich steuerlich begünstigte Sparpläne, in die der Arbeitgeber manchmal mit einzahlt. Dabei mussten wir unsere Ersparnisse bei jedem Jobwechsel selbst neu investieren.

Für meine Investitionen habe ich einfach die Strategie angewendet, die ich von meinem Vater gelernt hatte: kostengünstige Indexfonds kaufen, mit einer hohen Risikotoleranz, da es sich um eine langfristige Anlage handelt – und sie dann unangetastet lassen. Ich habe nicht einmal den Kontostand meines Brokerkontos überprüft, sondern einfach jedes Mal eingezahlt, wenn es möglich war.

Mein finanzielles Ziel war immer, finanziell unabhängig zu sein und nicht auf meine Eltern oder sonst jemanden angewiesen zu sein.

Ich wusste, dass ich einfach Optionen haben wollte.

Mein Studium konnte ich dank eines Stipendiums finanzieren, und nebenbei arbeitete ich als Mathematik-Tutorin, um mein Taschengeld aufzubessern. Direkt nach der Uni begann ich so früh wie möglich zu arbeiten, um mit dem Sparen und Investieren anzufangen. Mein Hauptziel war es, meine eigenen finanziellen Entscheidungen treffen zu können – auch wenn meine Eltern nicht mit ihnen einverstanden waren. Mit 22 war das ein unglaublich befreiendes Gefühl!

Für mich war es eine tief verankerte Überzeugung, dass ich selbst für meine finanzielle Zukunft vorsorgen musste, da der Staat mich nicht unterstützen würde.

Und falls ich aus irgendeinem Grund meinen Job verlieren sollte – so wie es meinem Vater passiert war – wollte ich Optionen haben und nicht gezwungen sein, Entscheidungen zu treffen, die ich nur wegen eines neuen Jobs treffen müsste.

Ich dachte mir, dass ich irgendwann vielleicht eine Pause von der Arbeit machen wollte, vielleicht ein Sabbatical, oder dass ich in Teilzeit arbeiten oder in eine ganz andere Branche wechseln wollte, die mich interessierte – auch wenn sie schlechter bezahlt wäre. Ich hatte kein konkretes langfristiges Ziel vor Augen, aber ich wusste, dass ich die Optionen haben wollte.

Reisen und die Herausforderungen beim Investieren als US-Bürgerin

Auch wenn mein Ziel war, meine Ersparnisse und Investitionen zu maximieren, wusste ich, dass es ebenso wichtig ist, das Leben im Hier und Jetzt zu geniessen – vor allem, weil man nie weiss, was die Zukunft bringt.

Es kann sein, dass man im Rentenalter nicht mehr gesund genug ist, um das angesparte Geld wirklich zu geniessen.

Es macht also keinen Sinn, so sparsam zu sein, dass man alles für später zurücklegt und dabei den Spass im gegenwärtigen Moment opfert. Die grösste Herausforderung ist es, die richtige Balance zwischen Sparen und einem erfüllten Alltag zu finden.

Ich liebe es, bei einer Wanderung mitten in der Woche über dem Nebel zu sein ;)

Zum Glück bin ich nie shoppen gegangen und hatte auch nie ein teures Hobby wie Autos sammeln oder Ähnliches. Ich habe viele Hobbys, die nicht viel Geld kosten, wie Wandern, Radfahren oder Musik.

Es gibt so viele grossartige Dinge, die man tun kann, besonders hier in der Schweiz, draussen in der Natur – und das ohne viel Geld ausgeben zu müssen. (Wie MP so treffend sagt: “Die besten Dinge im Leben sind gratis”!)

Ich bin ausserdem viel gereist und habe unvergessliche Erlebnisse gesammelt, wie die Besteigung des Kilimandscharo oder Wanderungen in Patagonien und Alaska. Natürlich hat das den Betrag reduziert, den ich hätte sparen können, aber ich bereue es nicht eine Sekunde – Erlebnisse wie diese sind unbezahlbar.

[…] das langfristige Wachstum hat viele der Herausforderungen ausgeglichen.

Für mich als Amerikanerin, die im Ausland lebt und arbeitet, bestand eine weitere Herausforderung darin, mich durch die finanziellen Vorgaben und Einschränkungen zu navigieren. Um investieren zu können, musste ich über viele Jahre hinweg mein in der Schweiz verdientes Geld in die USA überweisen, um dort in Indexfonds zu investieren. Zum Glück gibt es eine gute Auswahl an kostengünstigen Anlagemöglichkeiten (wie Vanguard), sodass das langfristige Wachstum viele der Herausforderungen ausgeglichen hat.

Sobald ich in der Schweiz investieren konnte 1, hatte ich viel über die verschiedenen Anlageoptionen zu lernen – von den verfügbaren Brokerfirmen über die besten ETFs, die man finden kann bis hin zu steueroptimierten Strategien die hier verfügbar sind. Auch wenn es mich viel Zeit und Energie gekostet hat, liebe ich es, mich mit diesen Themen auseinanderzusetzen. Hätte ich MP früher entdeckt, hätte er mir geholfen, noch früher FIRE zu erreichen!

Und dann die Entscheidung, FIRE zu werden

Der ausschlaggebende Moment, der mich schliesslich dazu gebracht hat – FIRE zu erreichen (oder wie ich es gerne nenne: “on fire” zu sein 😊) — war der Ruhestand meines Partners im März dieses Jahres.

Er ist 12 Jahre älter als ich, also wusste ich, dass dieser Moment irgendwann kommen würde. Aber ich hatte nicht erwartet, dass das Gefühl, das es in mir auslösen würde, so intensiv sein würde.

Bevor er in den Ruhestand ging, arbeiteten wir beide und hatten einen ähnlichen Tagesrhythmus. Doch nach seinem Renteneintritt änderte sich alles: Plötzlich hatte er Zeit, und er konnte selbst entscheiden, wie er sie nutzte. Natürlich war ich schrecklich neidisch! Während er eine Wanderung mit Freunden an einem perfekten, sonnigen Wochentag plante, musste ich ins Büro und einen Tag voller Meetings hinter mich bringen. Da wurde mir klar: Ich wollte auch mehr Freiheit haben, um selbst zu entscheiden, wie ich meine Zeit verbringe.

Was für ein Gefühl von Freiheit! (Tag 2 von FIRE — Wanderung auf dem Bernina Tour Weg oberhalb des Diavolezza Sees im Engadin)

Seit den COVID-Jahren – einer Zeit, in der viele von uns über den Sinn des Lebens und der Arbeit nachgedacht haben – verspürte ich zudem den Wunsch, andere Tätigkeiten auszuprobieren, die mir wichtig erschienen. Wie so oft würden diese alternativen Wege nicht die finanzielle Stabilität bieten, die ich in meiner Unternehmenskarriere genossen hatte, aber dennoch fühlte ich mich innerlich dazu gedrängt, den Schritt zu wagen und es zu versuchen.

Diese Überlegungen führten mich dazu, meine persönlichen Finanzen genauer zu analysieren, um besser zu verstehen, was ich besitze und was ich wirklich brauche. Ich hatte oft von der 4-%-Regel gehört, mich aber nie wirklich damit beschäftigt – stattdessen hatte ich einfach so viel wie möglich gespart, während ich ein angenehmes Leben führte.

Ich aktualisierte und optimierte meine Excel-Tabellen und spielte verschiedene Szenarien durch.

Ich überarbeitete mein Budget, klärte meinen Liquiditätsbedarf, berücksichtigte Reserven für Unvorhergesehenes und zukünftige Veränderungen (ganz so, wie ich es in meinem Beruf als Aktuarin tun würde 😊) – und verglich all das mit meinem gesamten Vermögen. Und siehe da: Das Ergebnis bestätigte, dass ich die 4-%-Regel erreicht (oder sogar überschritten) hatte. Was für ein aufregendes Gefühl!

Das bestätigte, dass ich die 4-%-Regel erreicht (oder sogar überschritten) hatte!

Das bekräftigte meine Entscheidung, meinen Job aufzugeben, um mehr Freiheit und Flexibilität zu haben – sowohl für das, was ich wirklich tun möchte, als auch für neue Tätigkeiten, die mir wichtig sind und mit denen ich das Gefühl habe, etwas zu bewirken. Auch wenn mein neues Projekt und meine neuen Aktivitäten nicht so viel einbringen wie mein früherer Job, fühlt es sich gut an zu wissen, dass mein Liquiditätsbedarf durch meine Investitionen gedeckt ist.

Meine Finanzen verfeinern, bevor ich den grossen Schritt wage

Ich habe die Do It Yourself-Methode beim Investieren angewendet, das heisst, ich habe selbst über eine Online-Broker-Plattform in kostengünstige Indexfonds und ETFs investiert.

Ich habe mich bewusst für diesen Weg entschieden, da er hilft, hohe Bankgebühren zu vermeiden – und weil ich solche Dinge gerne selbst in die Hand nehme. Ehrlich gesagt war es anfangs ziemlich beängstigend, als ich in meinen Zwanzigern meine ersten eigenen Online-Investitionen tätigte, aber mit der Zeit wurde es immer einfacher. Ich habe zudem stets darauf geachtet, steuerlich vorteilhafte Optionen zu nutzen, wann immer es möglich war – zum Beispiel den 3a-Säule-Vorsorgeplan.

Richte deine Investitionen ein und vergiss sie – dann geh Langlaufen! (Foto in Richtung Einsiedeln aufgenommen)

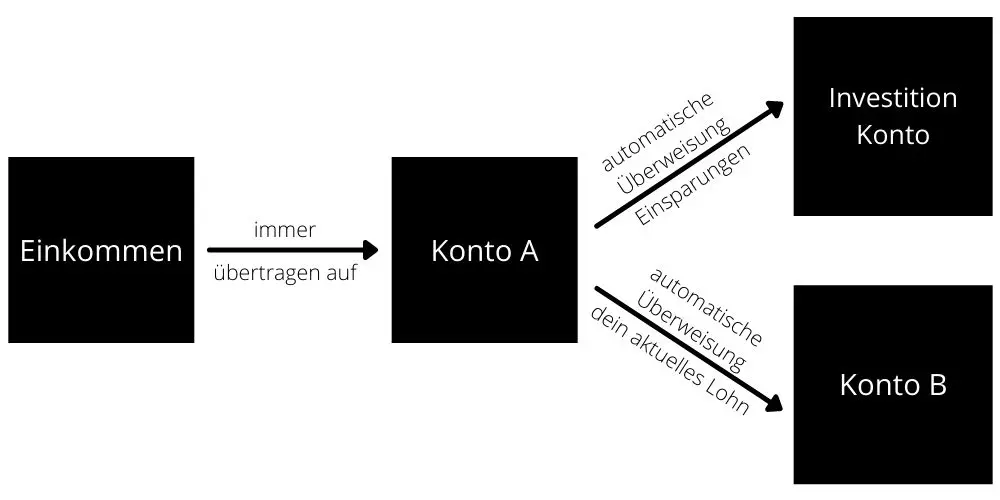

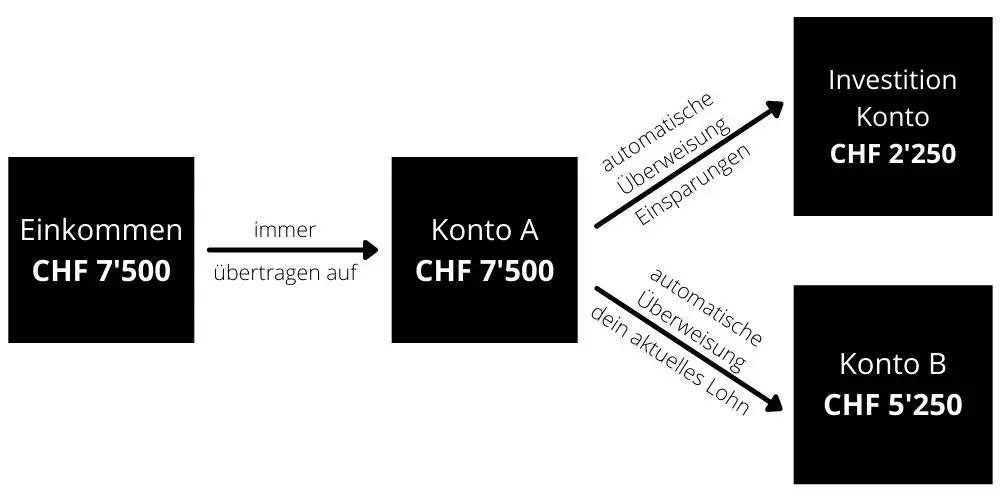

Ich habe ein “Topf-System” 2 eingerichtet, das mir erlaubt, über liquide Mittel für meine unmittelbaren und kurzfristigen Bedürfnisse zu verfügen, einen Investment-Topf für meine mittelfristigen Bedürfnisse zu haben und einen weiteren Topf, in dem der Grossteil meines Geldes in langfristige Investitionen angelegt ist.

Grundsätzlich schaue ich mir mein Investment-Portfolio nicht regelmäßig an. Aber ich muss zugeben, dass ich nach meinem ersten Monat FIRE neugierig war 😊 und meine Vermögenswerte überprüft und mit dem Vormonat verglichen habe.

Die Wertsteigerung war sehr positiv – also ein guter Start! Natürlich weiss ich, dass es in Zukunft Höhen und Tiefen geben wird, und darauf bin ich vorbereitet.

Ich bin jetzt 53 Jahre alt und finanziell frei!

Das Leben hat einen unglaublich Geschmack!

Manchmal wache ich immer noch auf und denke, dass es nur ein Traum ist. Ich liebe es, selbst entscheiden zu können, wie ich meine Zeit jeden Tag gestalte, und insgesamt fühle ich mich viel ruhiger. Ich habe so viele Aktivitäten, die ich gerne mache, dass ich mich immer beschäftigt fühle – aber auf eine positive Weise.

Die Themen, mit denen ich mich beschäftige, sind diejenigen, die mir am Herzen liegen, wie Musik, Freiwilligenarbeit, Unterstützung der Gemeinschaft sowie einfach Zeit in der Natur zu verbringen oder mit dem Fahrrad durch die wunderschönen Schweizer Hügel zu fahren.

Mit dem Velo in den Schweizer Bergen 🏔️

Ich muss meinen Kalender und andere Online-Tools weiterhin nutzen – sogar noch mehr als damals, als ich gearbeitet habe –, um all meine Aktivitäten zu organisieren und meine Zeitpläne zu koordinieren.

Wenn ich das Gefühl habe, zu beschäftigt zu sein, ist es meine eigene Schuld, denn das bedeutet, dass ich zu viel geplant habe! Ich muss immer wieder “Nein” zu manchen Dingen sagen und Prioritäten setzen, denn Zeit ist nicht unbegrenzt. Und manchmal entscheidet man sich spontan für eine Wanderung in den Bergen oder im Tessin, wo das Wetter oft schön ist – also ist es gut, sich dafür auch Zeit freizuhalten.

Ich war schon immer sehr aktiv in verschiedenen ehrenamtlichen Tätigkeitenund bin jetzt dankbar, dass ich mehr Zeit dafür habe. Eine meiner liebsten Freiwilligenarbeiten ist es, regelmässig für eine 90-jährige Dame, die allein lebt, einzukaufen und Zeit mit ihr zu verbringen.

Ich freue mich auch, mehr Zeit für Musik und die Organisation unseres Chors zu haben.

Für einen lokalen Verein/Klub organisiere ich Trainingseinheiten sowie Bergwanderungen.

Mir war es schon immer wichtig, in der lokalen Gemeinschaft aktiv zu sein – besonders als ich als Ausländerin in die Schweiz gekommen bin und anfangs niemanden kannte. Man muss Zeit und Energie investieren, um hier anzukommen, aber für mich hat es sich gelohnt.

Ich liebe es, in unser Dorf zu gehen und Leute zu treffen, die ich kenne oder die mich kennen – ich fühle mich hier zu Hause.

Hast du schon mein neu dekoriertes Büro gesehen?! (Foto in Richtung Schönenberg aufgenommen)

Eines meiner nächsten Projekte ist es, die Schränke auszumisten und unser Haus zu entrümpeln, damit wir es eventuell vermieten können, wenn wir für längere Zeit auf Reisen sind. Wir planen längere Reisen nach Asien und Amerika, aber auch Aufenthalte in Europa, zum Beispiel in Italien, um Italienisch zu lernen und zu üben. Was das Aufräumprojekt betrifft, so ist es ein schönes Gefühl, Dinge, die man nicht mehr braucht, weiterzugeben und Platz für das nächste Kapitel unseres Lebens zu schaffen.

Einige meiner Aktivitäten bringen mir sogar ein wenig Geld ein, insbesondere die Organisation und Begleitung von Bergwanderungen für Kunden. Kürzlich habe ich mit meinem Partner eine Coaching-Ausbildung absolviert, und wir hatten bereits einige Sitzungen mit Klienten.

Ich habe ausserdem begonnen, Freundinnen ein Finanzcoaching anzubieten, um das Wissen und die Erfahrung weiterzugeben, die ich über die Jahre zu diesem wichtigen und spannenden Thema gesammelt habe. Ich bin meinem Vater dankbar, dass er mir die Grundlagen schon in jungen Jahren beigebracht hat, und ich freue mich, anderen zu zeigen, wie erfüllend es sein kann, sein Geld im Laufe der Zeit für sich arbeiten zu lassen. Es lohnt sich wirklich.

Wie ich immer gerne betone: Es ist nie zu spät, mit dem Investieren anzufangen — das Wichtigste ist einfach damit zu beginnen!

Rat an den, der FIRE werden will

Wenn (sehr) früh in Rente zu gehen dein Ziel ist, würde ich dir empfehlen, wenn möglich einen “Übergang” zu FIRE zu machen. Das habe ich getan, indem ich in meiner Firma zwei Jahre vor meinem Ausscheiden von einer 100 %-Rolle auf eine 60 %-Rolle gewechselt habe.

Es war eine hervorragende Möglichkeit, meine Freiheit zu “testen” und die Zeit zu nutzen, um mein Portfolio zu optimieren sowie an der Ausarbeitung meiner “Nebenaktivitäten" zu arbeiten, um nach der Abreise weiterzumachen.

Fazit

Aus finanzieller Sicht entspricht mein Nettovermögen etwas mehr (aber nicht übermässig) als dem 25-Fachen meiner jährlichen Ausgaben — also knapp über der 4%-Regel.

Ich fühle mich mit dieser Situation aus mehreren Gründen wohl:

Ich verdiene etwas Geld mit meinen Nebenprojekten, die jetzt offiziell mein Einkommen als Selbständiger sind

Ich finde, es ist für alle wichtig, weiterhin Dinge zu tun, die ein bisschen Geld einbringen — allein schon für das Gefühl, einen Beitrag zur Gesellschaft zu leisten. Am besten ist es, wenn man nicht davon leben muss (weil die Investitionen genug abwerfen), und es sich eher wie zusätzliches Taschengeld anfühlt

Die AHV und die amerikanische Social Security sind in dieser Nettovermögensberechnung nicht enthalten

Der Wert unserer Wohnung ist auch nicht inbegriffen, und wir planen, sie zu vermieten, wenn wir längere Zeit auf Reisen gehen

Meine Ausgaben sind bisher tiefer als ursprünglich geplant, da ich den Minimalismus mit der Zeit immer mehr zu schätzen weiss!

Ich finde es tatsächlich einfacher, weniger auszugeben als früher, weil ich Dinge mache, die gratis sind (in der Natur draussen) und mir Ruhe und Glück geben. Das führt dazu, dass ich weniger zu Impulskäufen oder “Belohnungs”-Käufen greife, wie ich es früher manchmal gemacht habe, wenn ich hart gearbeitet habe.

Was machst du am Dienstagnachmittag? (Hüttnersee im Kanton Zürich)

Heute, mehr als vier Monate nach dem Start meiner FIRE-Erfahrung, kann ich mit Überzeugung sagen: Ich bereue meine Entscheidung überhaupt nicht. Ich schlafe deutlich besser als vorher! Und auch wenn mein Gesamtkontostand seit Ende Oktober wegen Marktschwankungen etwas rauf und runter ging, ist er insgesamt höher als beim Start meiner FIRE-Zeit – sogar nach den Ausgaben. Ein guter Anfang also!

MPs Notizen zu Beckys Geschichte

Die Bedeutung der finanziellen Bildung für Kinder

Als ich Beckys Lebensgeschichte las, konnte ich nicht anders, als mir zu denken: “Das bestätigt, dass es genau richtig ist, wenn Mme MP und ich unseren Kindern die Grundlagen der persönlichen Finanzen und des Investierens beibringen.”

Ob sie diesen Weg später weiterverfolgen oder nicht, bleibt ihnen überlassen – aber ohne dieses Wissen wären sie im Erwachsenenleben schlechter vorbereitet.

Es gibt zwei Regeln, deren langfristige Wirkung mich besonders interessiert, wenn sie einmal erwachsen sind:

Jeder erhaltene Betrag wird aufgeteilt: 50 % gehen auf ihr Sparkonto, die anderen 50 % dürfen sie nach Belieben ausgeben.

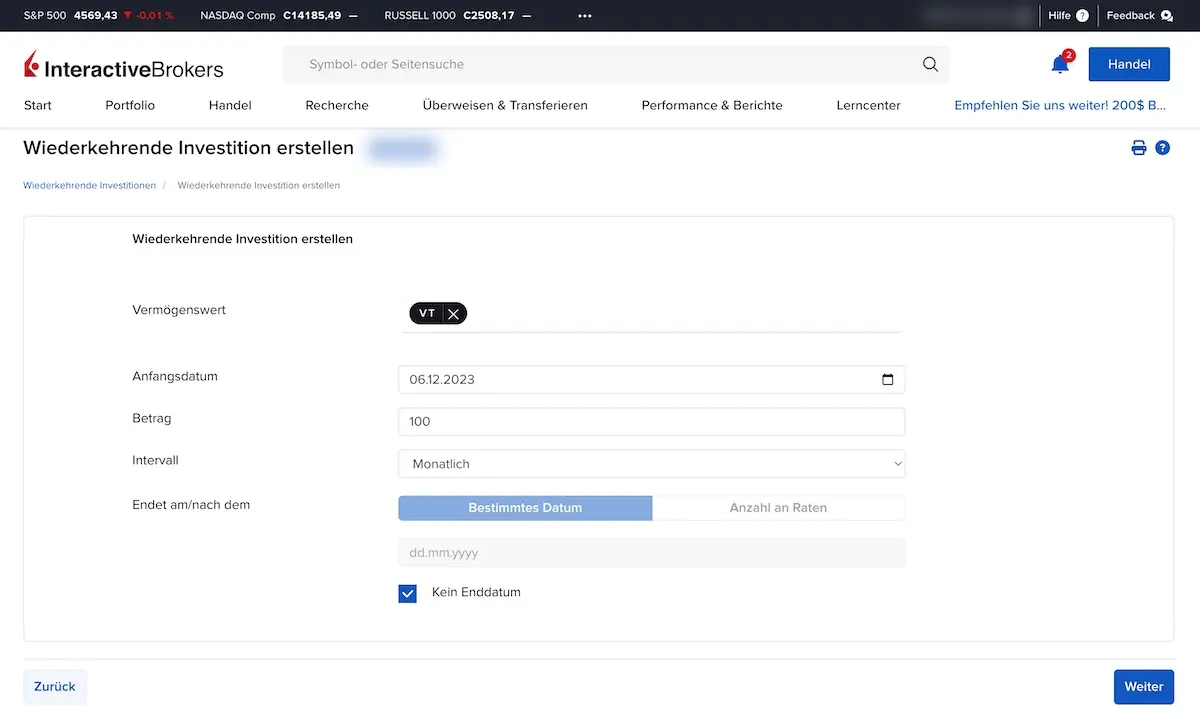

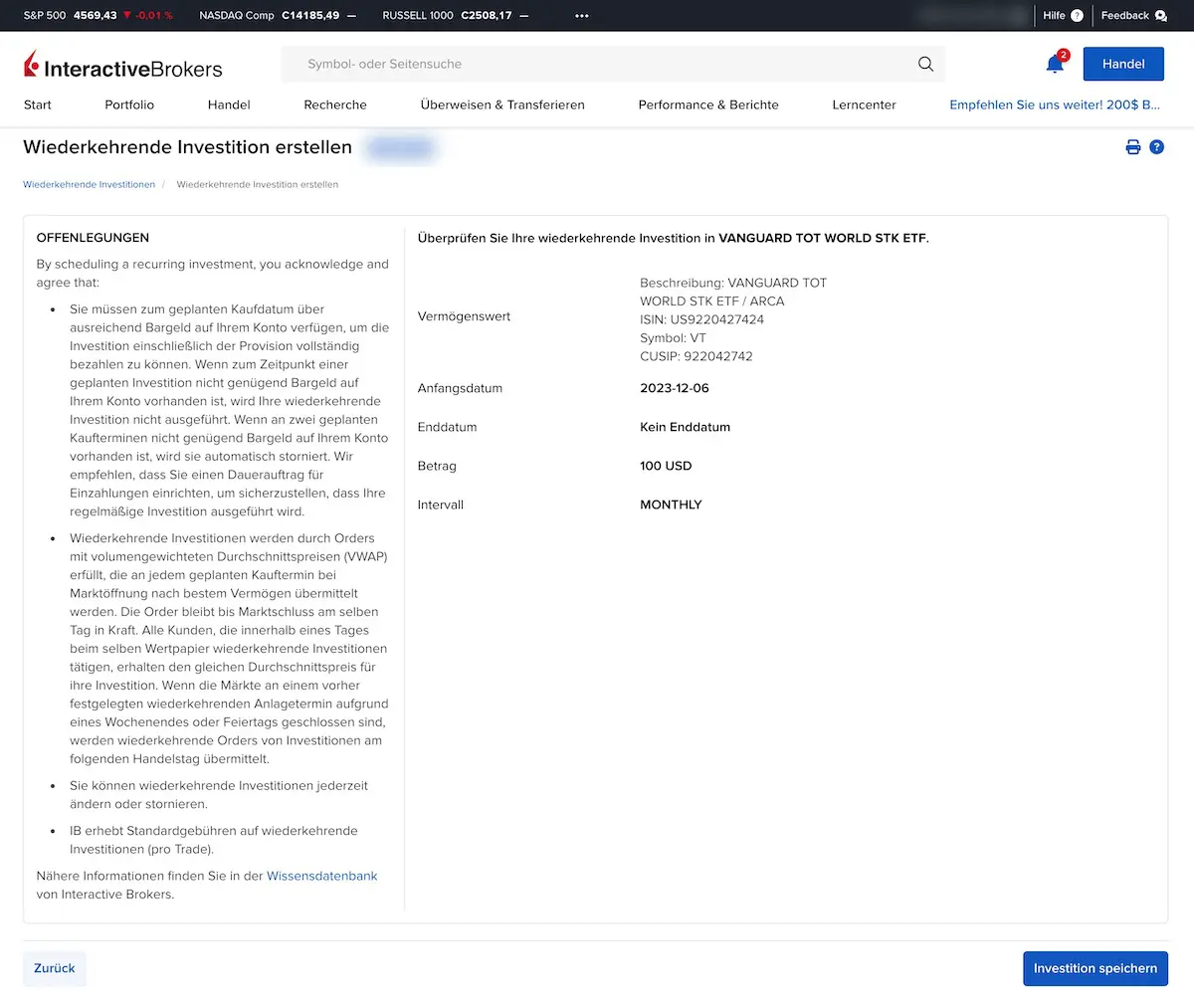

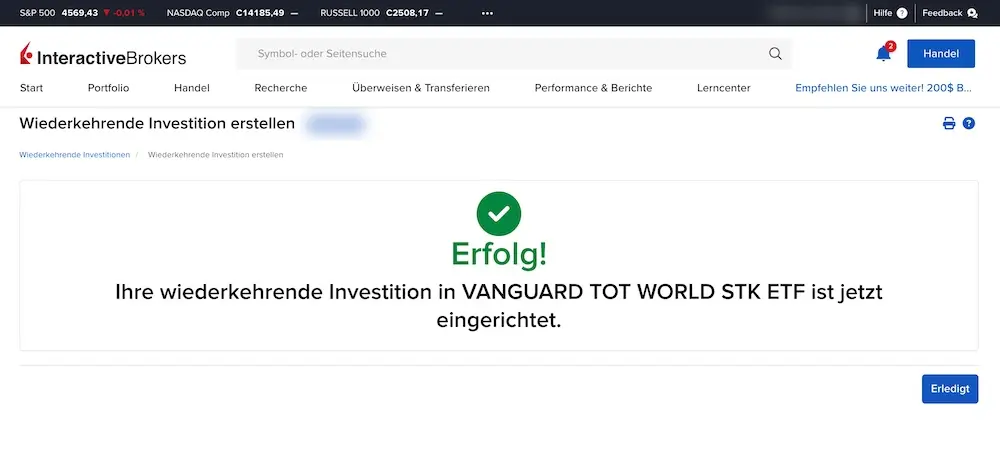

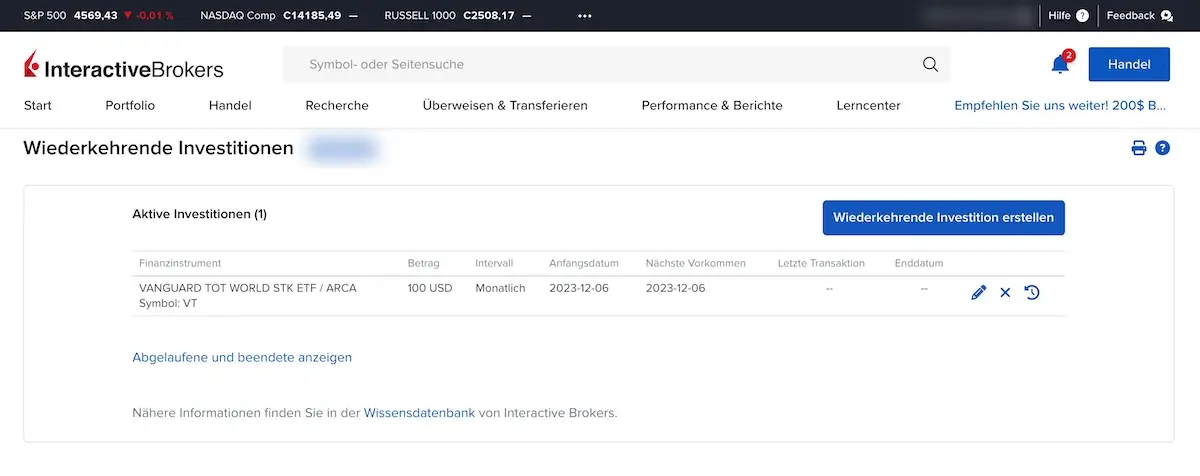

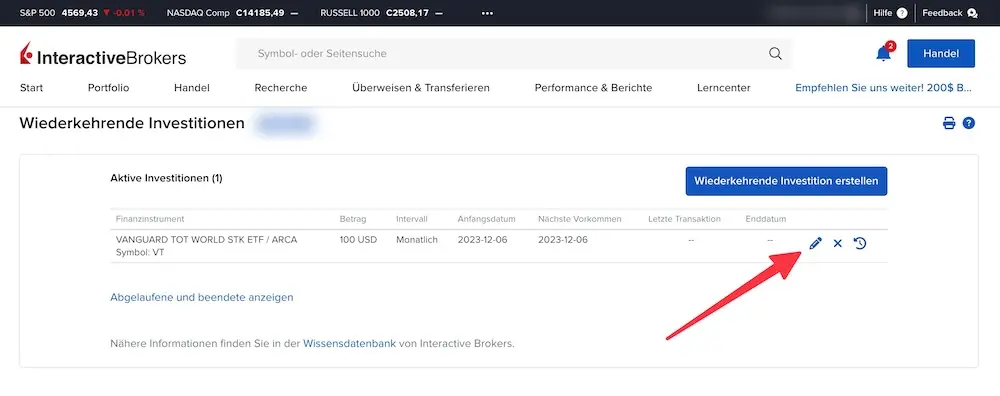

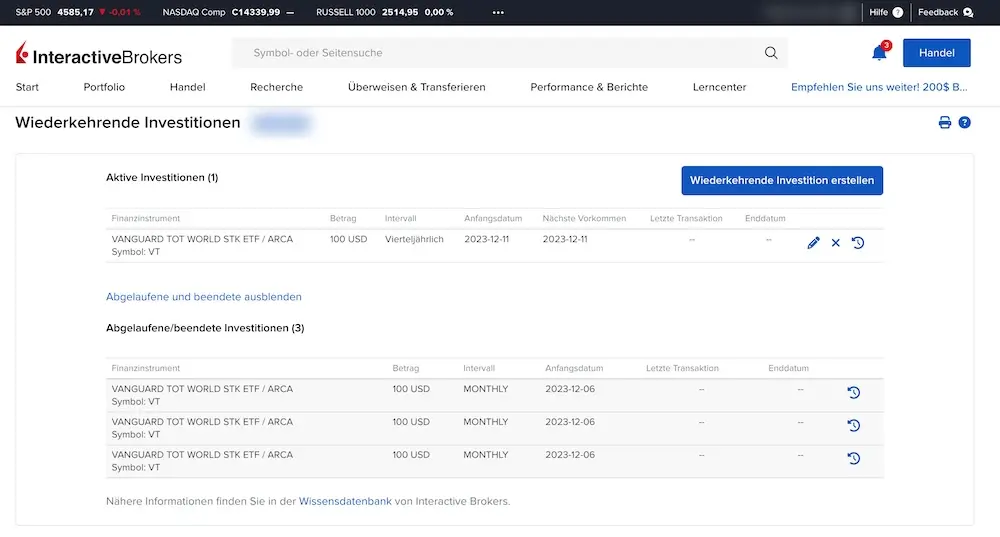

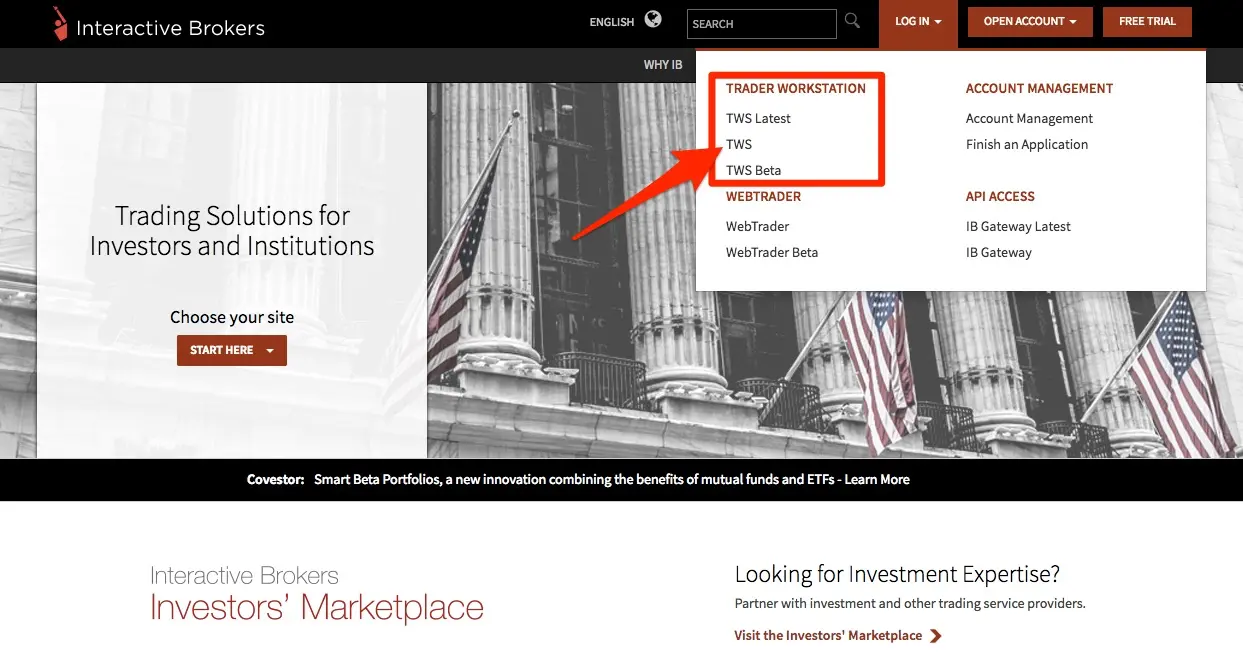

Ihr gesamtes Erspartes wird in den ETF VT investiert. Wir haben für jedes Kind ein Konto bei Interactive Brokers. eröffnet. Und sie investieren selbst jedes Quartal (natürlich mit mir an ihrer Seite, denn sie klicken so schnell, dass ich nicht riskieren möchte, dass sie versehentlich auf “Verkaufen” drücken! Haha!)

Die Kraft der 4%-Regel

Beckys Geschichte erinnerte mich an den Moment, als ich zum ersten Mal von der 4%-Regel auf der Website von Mr. Money Mustache gelesen habe.

Danke, Internet…

Das war im Frühling 2013.

Und dann – EUREKA!

Ich hatte endlich die Methode gefunden, die mich langfristig reich und finanziell unabhängig machen würde. Es war mathematisch. Es war logisch. Das komplette Gegenteil von all diesen Insta-YouTube-TikTok-Schnellreich-Krypto-Yo-Influencern! Ich wusste, dass es Jahre dauern würde – in meinem Fall zwischen 10 und 16. Aber ich wusste auch, dass ich durch meine Beharrlichkeit den Kurs halten konnte.

Ich freue mich darauf, mit unserem FI Planner noch mehr Präzision in die finanzielle Planung zu bringen, weit über die grobe 4%-Regel hinaus. Für jeden in der Schweiz, der lange vor dem offiziellen Rentenalter von 65 in den Ruhestand gehen will. Wenn du auf die Warteliste möchtest, sag mir einfach Bescheid, indem du auf eine meiner Newsletter antwortest.

Die Freiheit, seinen eigenen Sinn des Lebens zu vertiefen

Als ich mit Becky per E-Mail über diesen Artikel sprach, schrieb sie mir eine wichtige Passage:

Jetzt, wo ich mehr Freizeit habe, könnte ich die Hobbys [die ich schon als Angestellte hatte] weiterentwickeln, um mehr zu verdienen, und/oder vielleicht auch kleinere Jobs annehmen, bei denen ich einen Mehrwert bieten und Menschen helfen kann. Aber insgesamt bin ich einfach dankbar, dass ich nicht den Druck spüre, mit diesen oder anderen Aktivitäten unbedingt Geld verdienen zu MÜSSEN Ich glaube sogar, genau das ist der Moment, in dem Dinge erst so richtig durchstarten – nämlich dann, wenn man sich auf das “Warum” konzentriert und nicht auf das verdiente Geld.

Ich stimme ihr in diesem Punkt so sehr zu.

Das ist einer der Gründe, warum ich “wirklich” finanziell unabhängig sein will, bevor ich meinen Angestelltenjob kündige. Denn eines möchte ich auf keinen Fall: Dass mein erster Gedanke sich darum dreht, wie ich mit dem Blog Geld verdienen kann, noch bevor ich das WARUM dahinter bedenke.

Und du? Welche Inspiration oder Lektion hast du aus Beckys Geschichte mitgenommen?

US-Staatsbürgerschaft: Vorher war ich US-Bürger, also konnte ich nicht in passive Anlagen wie ETFs ausserhalb der USA investieren, ohne heftige Steuerkonsequenzen in Kauf zu nehmen (und einige Broker ausserhalb der USA erlauben US-Personen einfach keine ETF-Investitionen). Ironischerweise konnte ich hier problemlos in Krypto investieren!

Dann habe ich die Schweizer Staatsbürgerschaft erhalten und die US-Bürgerschaft aufgegeben, damit meine Finanzen viel weniger kompliziert sind. Also habe ich meine bestimmten Gelder (nicht für die Pensionierung) von den USA in die Schweiz transferiert und investiere hier in ETFs (und habe etwas Bargeld).↩︎

Topf-System: Ich versuche, mein Cash arbeiten zu lassen, also habe ich ein Sparkonto bei der ZKB und eines bei Swissquote Invest Easy eröffnet, wobei ich den Betrag maximiere, um die meisten Zinsen zu bekommen (ich mag die Gebühren von Swissquote normalerweise nicht, aber da dieses Sparkonto kostenlos ist, habe ich mich entschieden, es zu nutzen).

Meine Anlagen ausserhalb von Cash bestehen ausschliesslich aus ETFs (über Interactive Brokers und DEGIRO) und Indexfonds (in meinem US-Rentenkonto/Broker). Ausserdem baue ich (langsam) Eigenkapital in der Wohnung auf, in der ich wohne und die ich vor 15 Jahren gekauft habe – aber ich rechne das nicht zu meinem Gesamtvermögen, wenn ich die 4%-Regel anwende.

Mein mittelfristiger Topf enthält einige Anleihen-Indexfonds (in den USA) sowie Gold-ETFs hier in der Schweiz. Mein langfristiger Topf besteht ausschliesslich aus Aktien-ETFs und Indexfonds, hauptsächlich von Vanguard. Ich habe schon vor 30 Jahren in den USA damit angefangen, als ich mit meinem ersten “richtigen” Job Geld verdient habe. Also deine Empfehlung für das ETF VT passt perfekt zu dem, was ich all die Jahre gemacht habe 👍.

Was die Aufteilung betrifft, habe ich 85% in Aktien-ETFs/Indexfonds, 5% in Anleihen oder Gold-ETFs und 10% in Cash. Ich bin noch dabei, einen Teil meines Cash zu investieren, da ich es erst kürzlich von meinen US-Investitionen transferiert habe, um mein Währungsrisiko zu reduzieren.↩︎

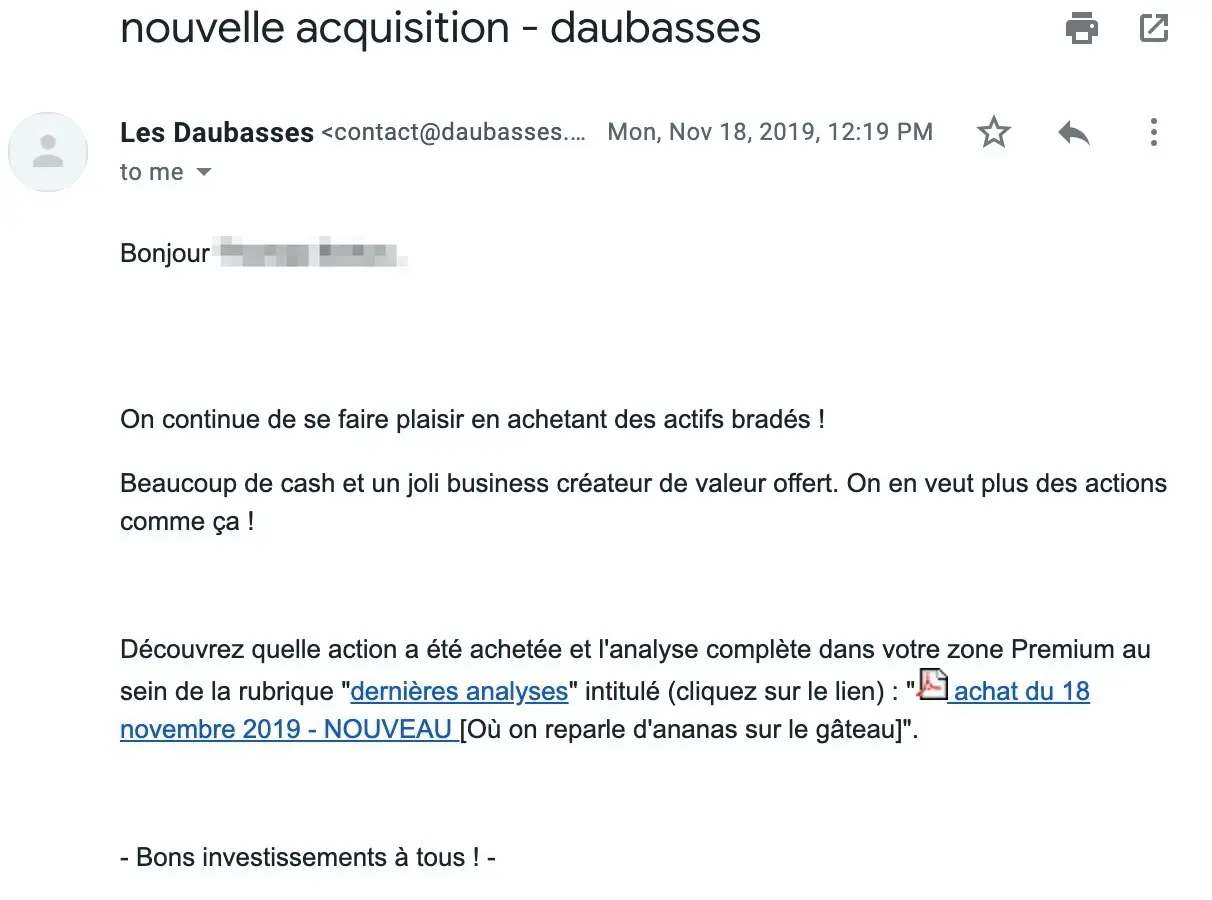

]]>Ich höre mit Value Investing auf (Les Daubasses)2025-03-27T02:27:00+00:002025-03-27T02:27:00+00:00MPtag:www.mustachianpost.com,2025-03-27:/de/blog/ich-hore-mit-value-investing-auf/Ich habe 6 Jahre lang Value Investing getestet (über den Daubasses-Newsletter) und mich aus zwei Hauptgründen entschieden, damit aufzuhören.Seit mehreren Monaten überlege ich mir das schon, aber jetzt ist es definitiv entschieden: Ich höre auf, in “Value Investing” zu investieren (über mein Daubasses-Portfolio).

Falls du meinen Blog erst mit diesem Artikel entdeckst, kannst du hier nachlesen, wie ich zum “Value Investing” überhaupt gekommen bin.

Kurz zusammengefasst:

Vor einigen Jahren wollte ich meine Renditen an der Börse steigern.

Das war, bevor ich mich in das Investieren in Immobilien in der Schweiz verliebte.

Ich hatte mich für die Daubasses (kostenpflichtiger Newsletter) entschieden, weil ihre „Value Investing“-Strategie effizient ist und mir ihre analytische, logische Herangehensweise gefallen hat.

Ziel: langfristig eine jährliche Rendite von +10%.

Die zwei Gründe für meine Entscheidung

Seit 2019 investiere ich immer mehr Zeit in Immobilien, zuerst mit einem Renditeobjekt, dann zwei, die ganze Geschichte kennst du ja schon.

Es ist zeitintensiv, aber es macht mir Spass.

Und wie jeder produktivitätsbegeisterte Geek weiss, bringt Fokus in jedem Bereich Erfolg.

Da mir Immobilien mehr Rendite bringen als mein Daubasses-Portfolio je könnte, ist letzteres nur noch “Hintergrundrauschen” in meiner Strategie.

Auch der Newsletter und das Forum der Daubasses sind extrem spannend, aber ich habe schlicht nie die Zeit, sie zu lesen, geschweige denn, mich vertieft mit dem Thema zu beschäftigen, um vielleicht selbst meine eigenen “Value”-Perlen zu finden.

Deshalb habe ich mich entschieden, den “FOMO” -Effekt zu ignorieren und mein Daubasses-Portfolio aus zwei Gründen aufzugeben:

Vereinfachung meines gesamten Investment-Portfolios, indem ich das Hintergrundrauschen eliminiere und die aktive Verwaltung reduziere, die nötig wäre, um die Kauf- und Verkaufssignale der Daubasses genau zu befolgen. So kann ich meine gesamte aktive Management-Kapazität auf Immobilien in der Schweiz fokussieren (Renditeobjekte und Immobilienentwicklung).

Zu wenig Zeit und zu wenig Motivation, um mich durch die riesige Goldgrube an Informationen zu arbeiten, die die Daubasses bieten (das Forum ist der Wahnsinn!). Das ist natürlich eine sehr persönliche Entscheidung – manche Investoren lieben es, die ganze Zeit am Bildschirm zu kleben wie Warren Buffett, während andere ihre Zukunft in der, meiner Meinung nach, viel interessantere und schönere Seite der Immobilien sehen.

Die Goldmine des Daubasses-Forums

Empfehle ich die Daubasses trotzdem noch?

Eine berechtigte Frage wäre, ob hinter meiner Entscheidung nicht doch mehr steckt.

Aber nein, wirklich nicht.

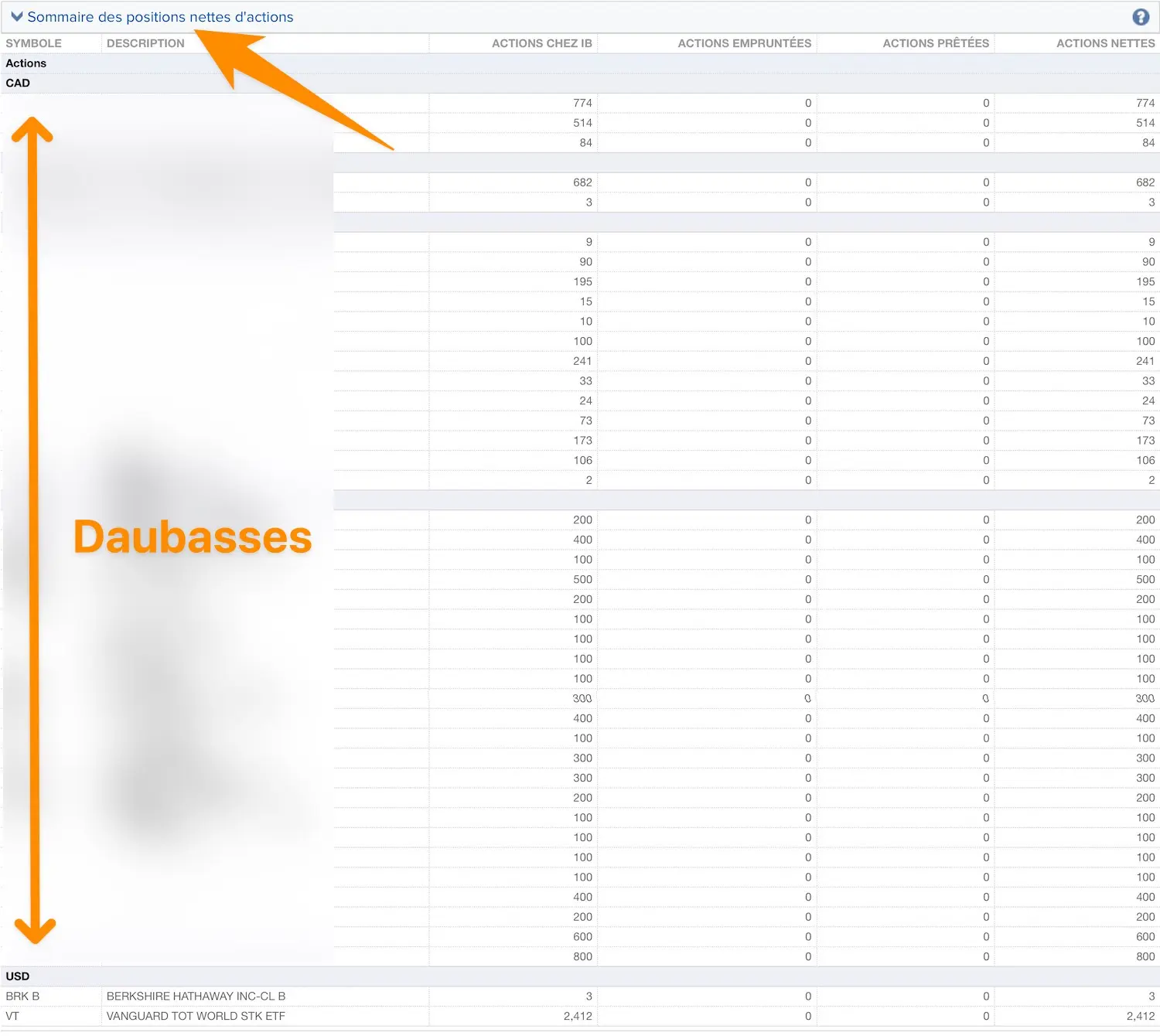

Wenn ich nicht so aktiv in Schweizer Immobilieninvestments wäre, hätte ich diesen “Value Investing” -Teil meines Portfolios definitiv behalten. Denn ich muss zugeben, dass es mich als Investor durchaus befriedigt, zumindest ein bisschen aktiv zu sein – dieses natürliche Bedürfnis, “etwas zu tun”. (Anmerkung: Ich habe nur CHF 38'000 in Daubasses investiert, was 4.6% meines gesamten an der Börse investierten Vermögens ausmacht).

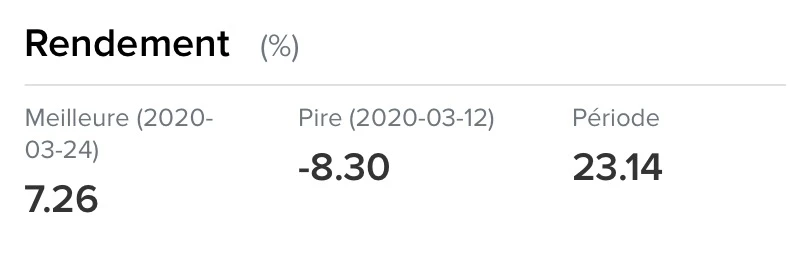

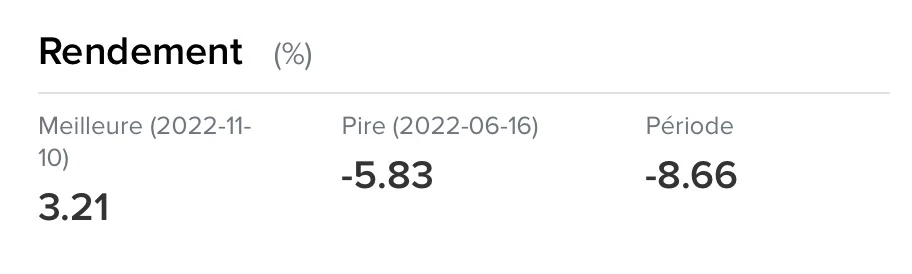

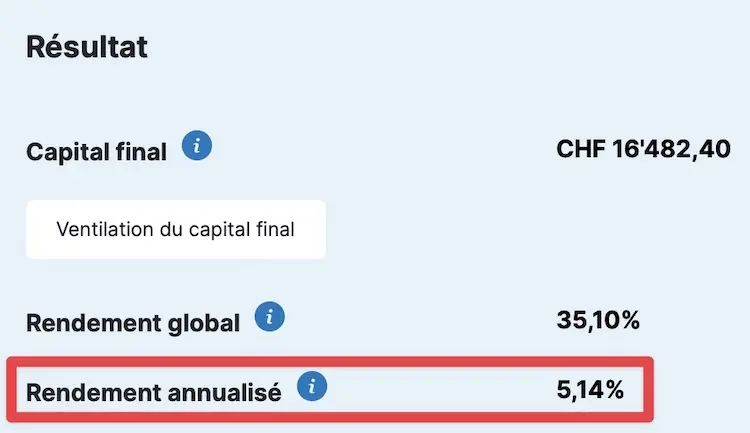

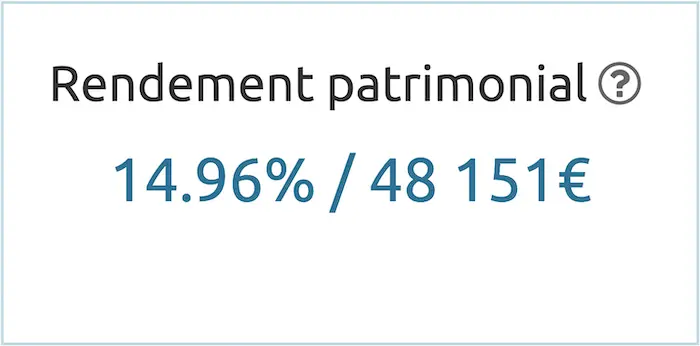

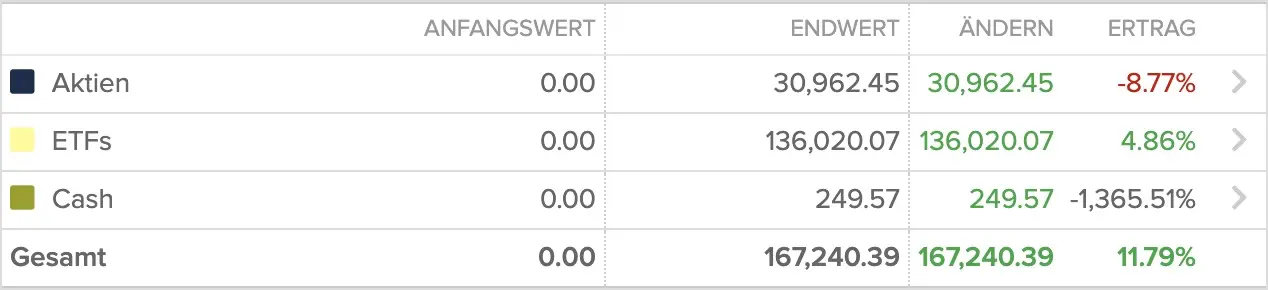

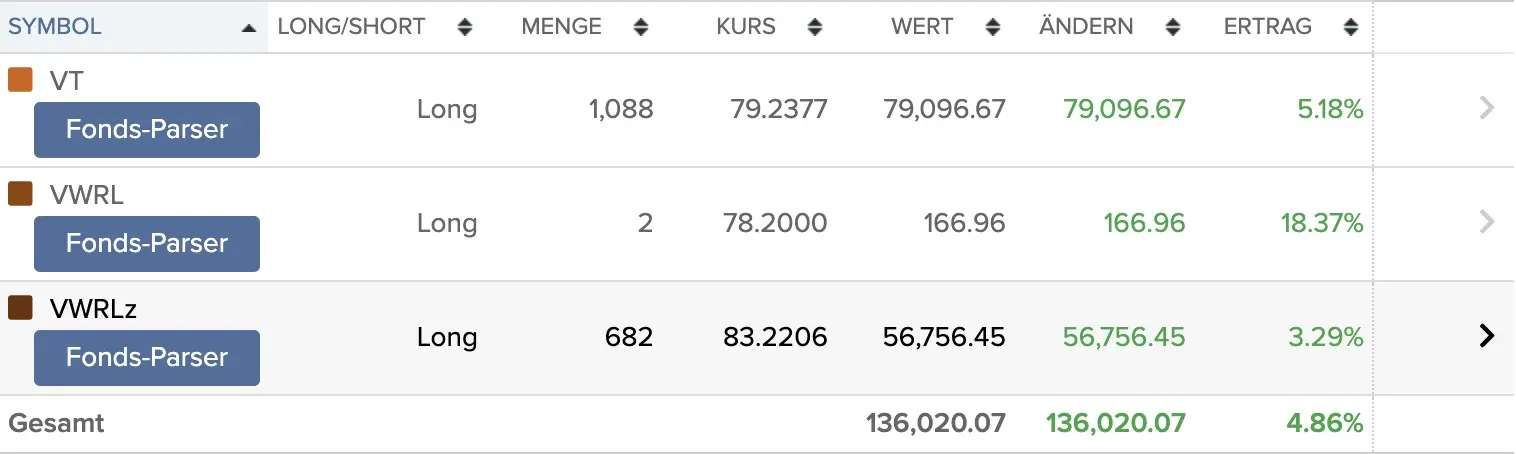

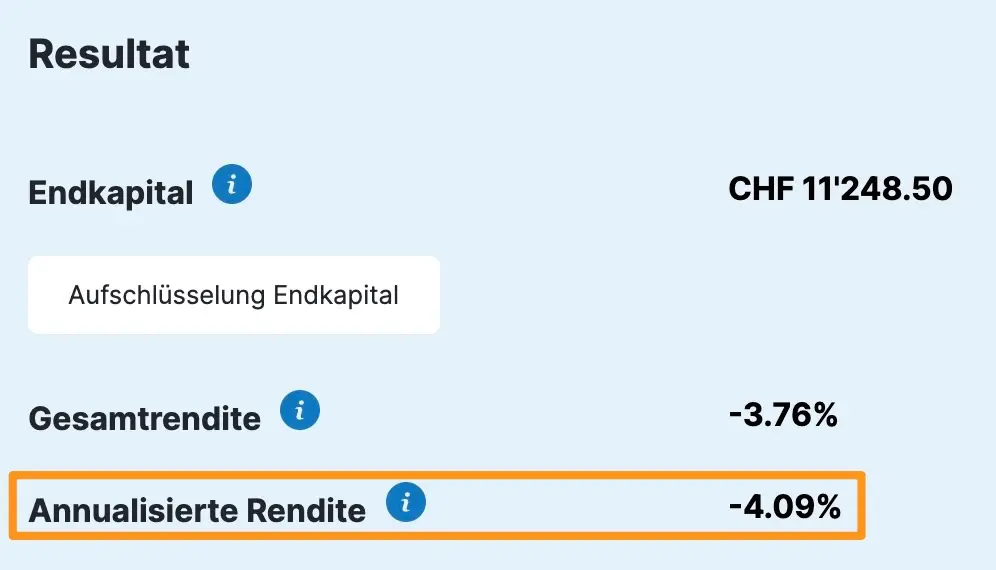

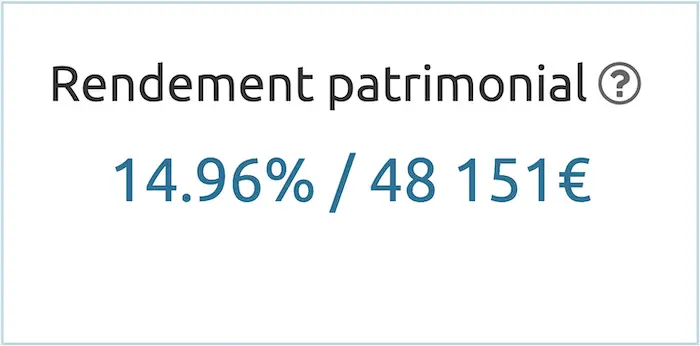

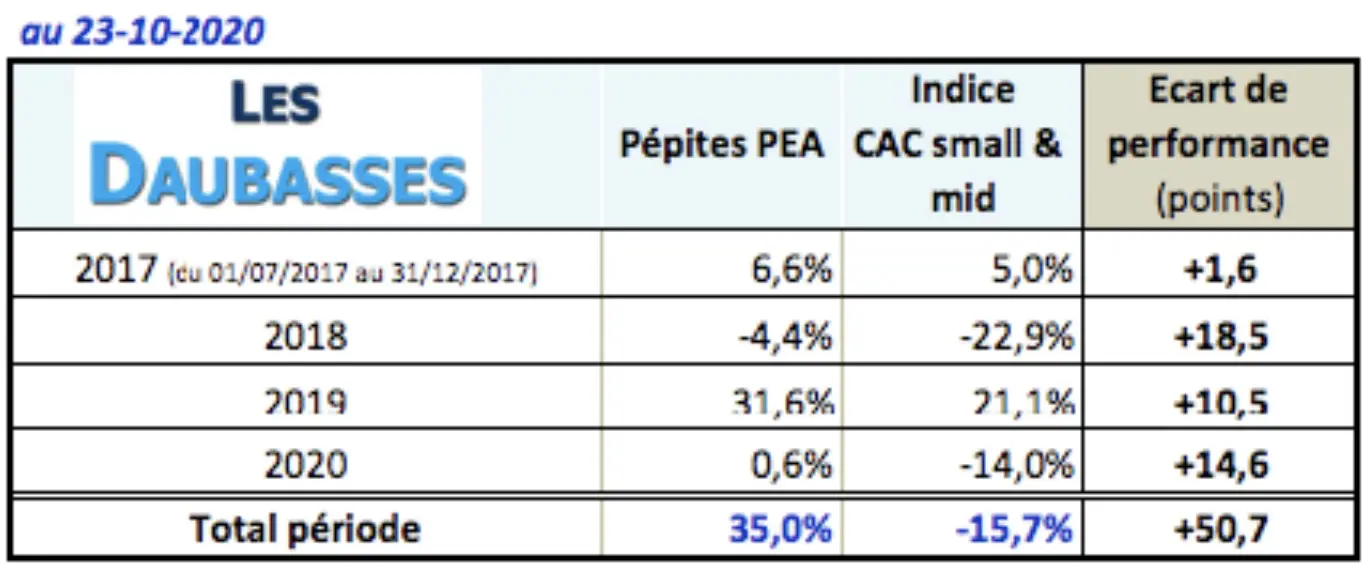

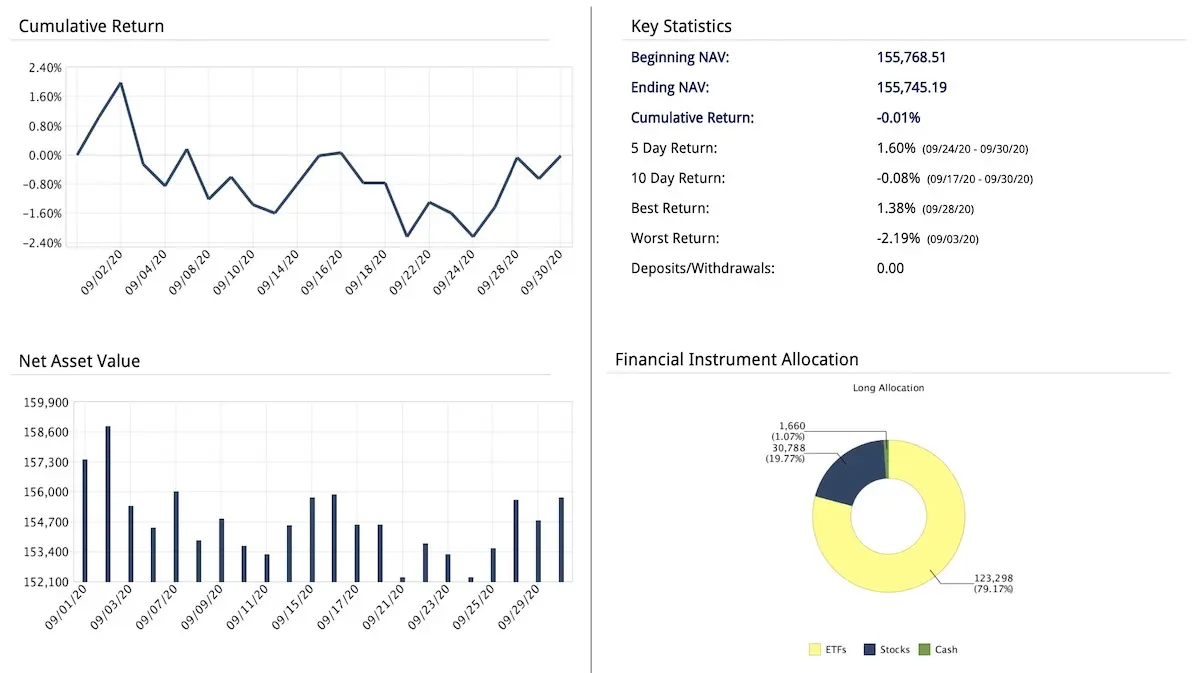

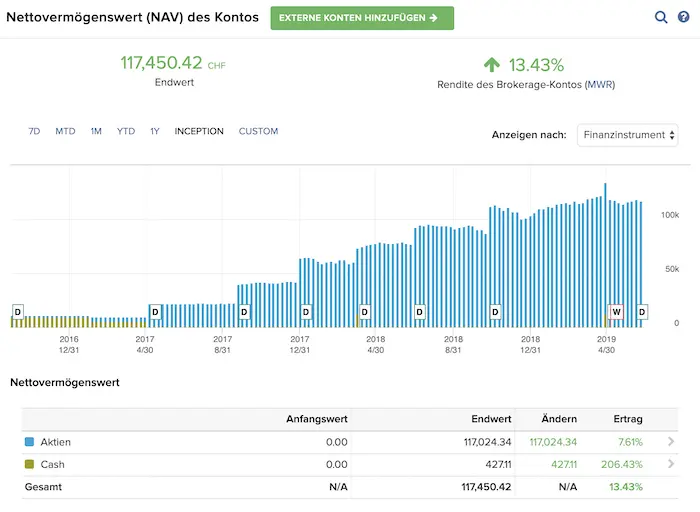

Meine Daubasses Gesamtrendite

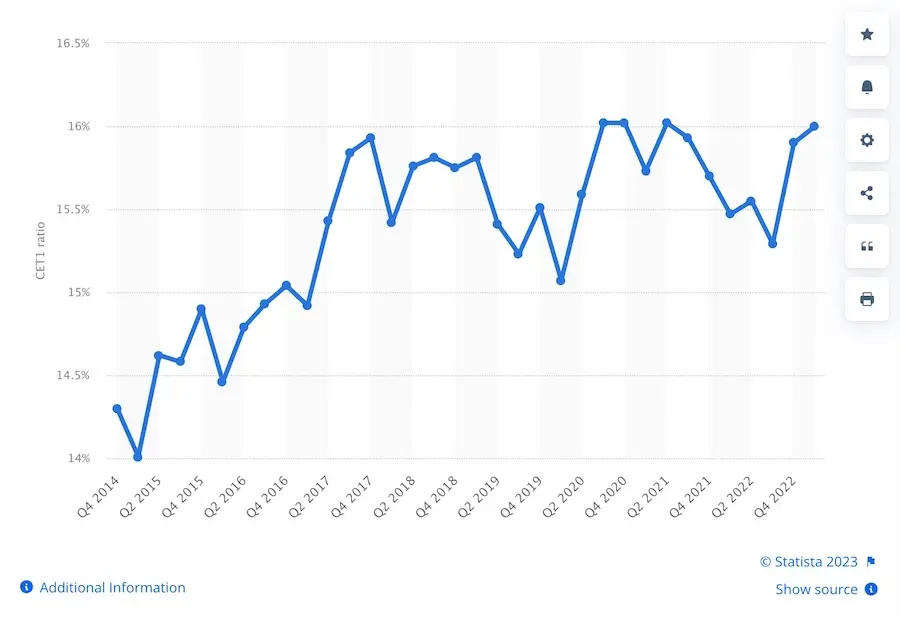

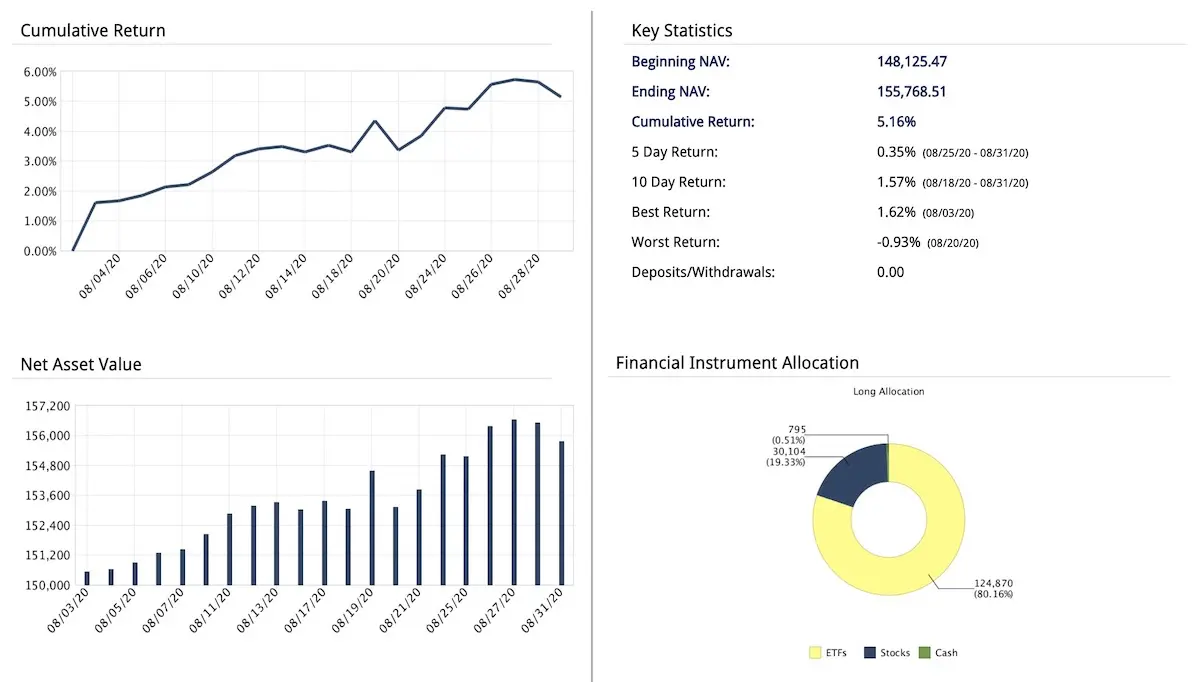

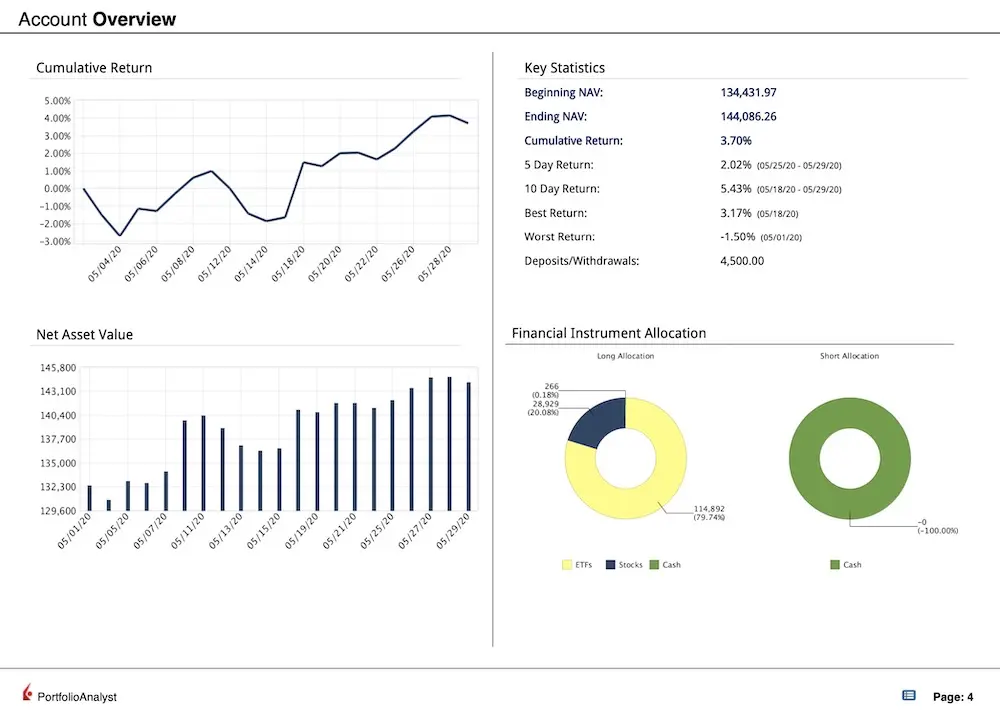

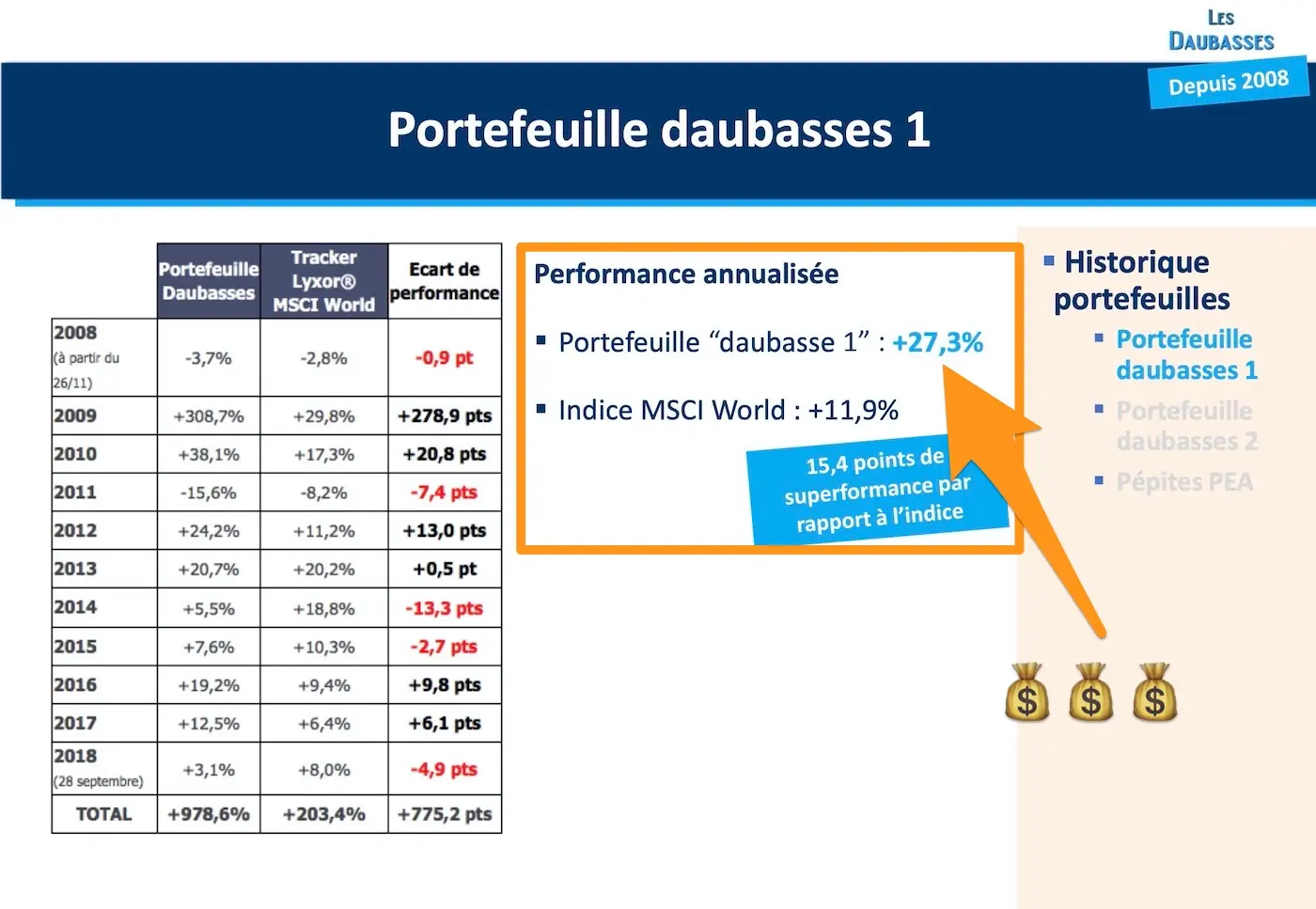

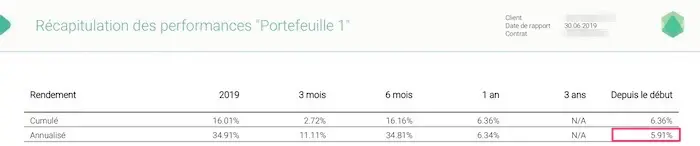

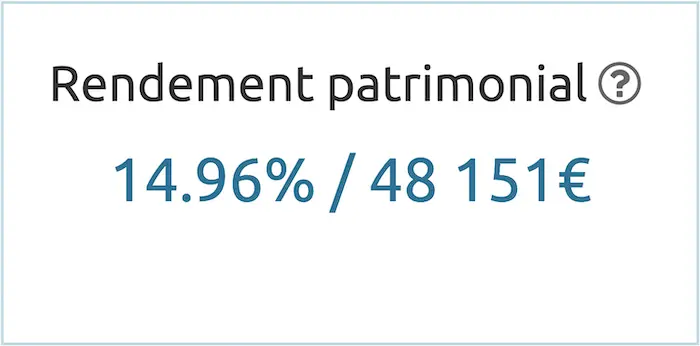

Damit klar ist, worüber wir sprechen, hier die Performance meines Daubasses-Portfolios.

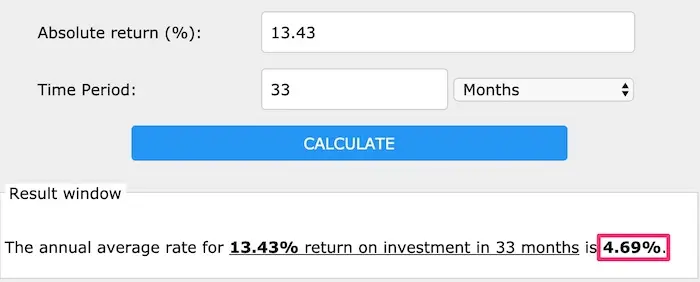

Wenn ich beide Zeiträume zusammenrechne, ergibt das eine annualisierte Rendite für mein Daubasses-Portfolio von… 8.1% zwischen Juni 2019 und März 2025.

Notiz an mich selbst: Ich hatte mit mehr Rendite gerechnet – aber über sechs Jahre betrachtet ist das eigentlich gar nicht so schlecht.

“Aber MP, das sind doch ’nur’ ein paar Klicks pro Monat!”

Ich höre diese Frage bereits. Und ja, ein Teil meines Gehirns stimmt dir voll zu!

Aber der andere Teil meines Gehirns, der “The One Thing” gelesen hat, weiss, dass Vereinfachung und Fokus die besten Katalysatoren für Erfolg sind.

Dasselbe Dilemma hatte ich auch, als ich mich von mehreren unternehmerischen Projekten verabschieden musste, um mich auf den Blog zu konzentrieren, den du gerade liest. Und ich habe diese Entscheidung nie bereut!

Ja, ich könnte theoretisch diesen kleinen Teil meines Portfolios im “Daubasses / Value Investing”-Modus behalten… aber nein!

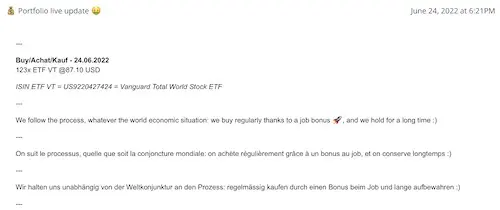

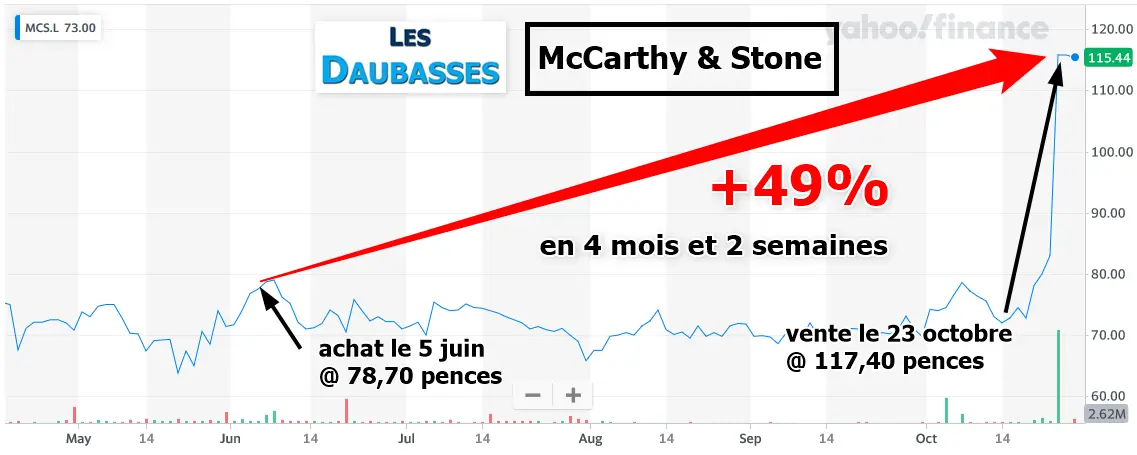

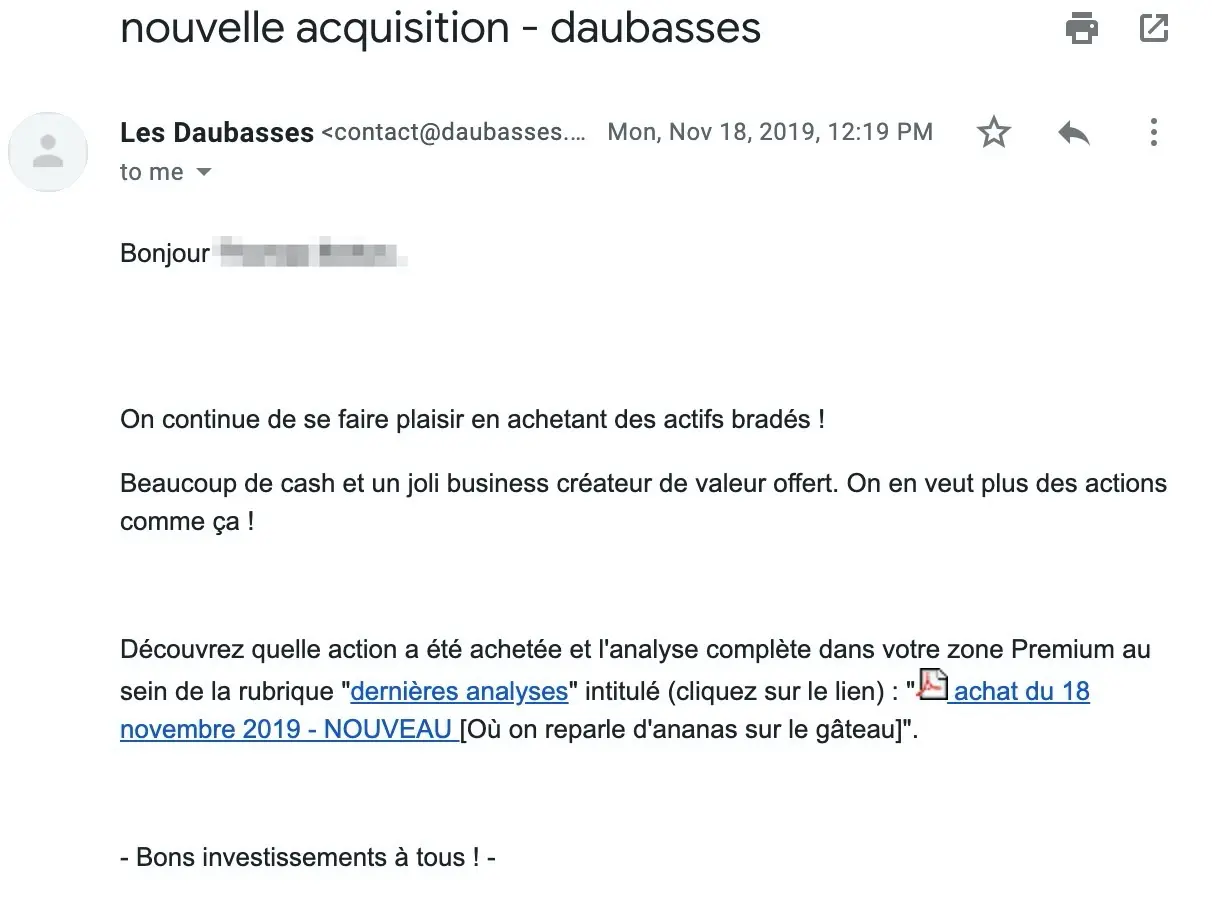

Beispiel einer Daubasses-Kaufempfehlung per E-Mail

Wie steige ich von Value Investing aus?

Ich bin kein Kamikaze – also nein, ich werde nicht einfach alles auf einmal verkaufen und unnötige Verluste hinnehmen.

Mein Plan sieht so aus:

Ich kaufe keine neuen Daubasses-Aktien mehr und stocke bestehende Positionen nicht auf, auch wenn die Daubasses es tun.

Ich verkaufe jede einzelne Daubasses-Aktie genau dann, wenn sie es auch tun.

Es kann mehrere Jahre dauern, bis das gesamte Portfolio aufgelöst ist, aber das ist für mich völlig in Ordnung.

Fazit

Die Schönheit der Einfachheit gilt auch für Investments. Ich habe mich entschieden, meinen Fokus auf Immobilien zu legen, statt weiter auf “Value Investing” zu setzen.

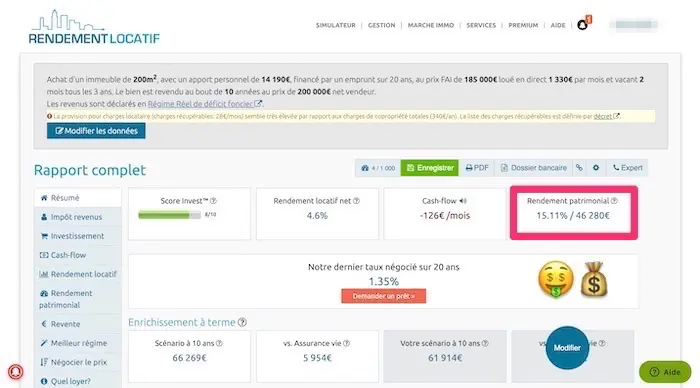

Der Hauptgrund für mich ist, dass ich mit Immobilien höhrere Rendite erzielen kann (15%+ bei Mietwohnungen und noch viel mehr in der Projektentwicklung) als mit Daubasses (10%+). Natürlich bedeutet das mehr Aufwand und Zeit – aber das nehme ich gerne in Kauf.

Dennoch, wenn ich mich voll und ganz in “Value”-Investitionen stürzen wollte oder müsste, dann würde ich das bis heute immer noch über die Daubasses tun. Ihr Forum ist eine Goldgrube für jeden, der die Mühe und die Zeit investieren möchte, ebenso wie ihr Newsletter.

An der Börse freue ich mich jetzt darauf, nur noch eine einzige ETF-Position zu haben: meinen Lieblings-ETF VT! :)

Wenigstens habe ich es ausprobiert – und bereue gar nichts!

Und du? Hast du deine Investmentstrategie schon mal überdacht? Musstest du auch was streichen?

]]>Überlegungen zu meinem Interview mit Fabienne und Benoît (Schweizer Blog Novo-Monde)2025-03-13T02:27:00+00:002025-03-13T02:27:00+00:00MPtag:www.mustachianpost.com,2025-03-13:/de/blog/uberlegungen-zu-meinem-interview-mit-fabienne-und-benoit-novo-monde/Rotwein? Übergänge von Lebensphasen? Trainerin von Einhörnern? Hier sind alle meine Gedanken aus meinem Interview mit Fabienne und Benoît von Novo-Monde.Ich habe gar nicht gemerkt, wie die Zeit verflogen ist, als ich mich mit Fabienne und Benoît (vom Blog Novo-Monde) über ihren Werdegang als Unternehmer und Weltreisende unterhalten habe (ganze 1 Stunde und 47 Minuten lang, haha!)

Die Transkription des Gesprächs war ziemlich lang, deshalb habe ich meine Gedanken dazu in diesem separaten Beitrag zusammengefasst.

Rotwein? Ja – aber vor allem der Spiegel-Effekt!

Ich musste echt lachen über ihre Geschichte mit dem Rotwein, der angeblich jedes ihrer Probleme löst. Klar, Alkohol nimmt die Hemmungen und hilft, Blockaden im Kopf zu lösen – da sprudeln die kreativen Ideen gleich viel leichter!

Aber der Rotwein allein wäre wohl nicht so wirkungsvoll.

Ich habe eher den Eindruck, dass die Tatsache, dass sie zu zweit sind, ihnen hilft, eine Lösung für ein Problem zu finden – und nicht nur die Flasche Rotwein. Das ist dieser berühmte Spiegel-Effekt (oder Reflektion), wie wenn man mit einem Therapeuten oder Coach spricht und seine Gedanken laut ausspricht.

Das Gegenüber formuliert es neu.

Und genau das sorgt dafür, dass man sich der eigenen Gedanken und Emotionen bewusster wird…

…und oft die Lösung selbst findet.

Denn wenn Fabienne oder Benoît alleine in so einer Situation wären, würden sie vermutlich einfach ins Grübeln oder Tagträumen verfallen – mit oder ohne Alkohol. :)

Also ja, Wein – aber zu zweit (mit jemandem, dem du 100 % vertraust), ist es noch besser!

Lebensphasen (und Übergänge)

Als wir über den mentalen Wechsel vom Nomadenleben zur Sesshaftigkeit gesprochen haben, meinte Fabienne, dass das bei ihnen ein schrittweiser Prozess war – und nicht von heute auf morgen passiert ist.

Das hat mich sofort an ein Problem in meinem sehr kartesianischen (haha!) Gehirn erinnert, wo ich das Leben in finanzieller Unabhängigkeit zu oft als einen Übergang von einem Tag auf den anderen zwischen zwei Leben sehe.

Du arbeitest noch am Dienstag. Und schwupps – am Mittwoch bist du FIRE! 💥

Aber je näher ich der finanziellen Unabhängigkeit in den letzten zwei bis drei Jahren gekommen bin, desto mehr merke ich, dass es, genau wie Fabienne gesagt hat, ein schrittweiser Prozess ist.

Und ich denke, es ist enorm wichtig, diesen Übergang als einen Prozess zu sehen, der Zeit braucht – als eine Phase im Leben, die sich langsam entwickelt. Andernfalls kann es psychologisch ziemlich destabilisieren.

Das erinnert mich an ein Buch, das mir vor Jahren einmal ein Leser empfohlen hat: “Managing Transitions” von William Bridges.

Das Buch 'Managing Transitions' von William Bridges (empfohlen von MP)

Dieses Buch hat mir damals bewusst gemacht, wie wichtig vergangene Rituale (wie zu Zeiten von Yakari und so) sind.

Wir brauchen Rituale. Früher gab es sie für jeden wichtigen Lebensabschnitt: den Übergang von der Kindheit ins Erwachsenenalter, den Beginn einer neuen Lebensphase und so weiter.

Heute gibt es diese Orientierungspunkte nicht mehr – sie wirken auf uns oft nur noch wie Folklore…

Aber genau diese Rituale halfen dabei, grosse Veränderungen zu meistern – sei es der Übergang vom Nomadenleben zur Sesshaftigkeit oder von einem Angestellten-Dasein zu FIRE.

Eine Möglichkeit, mit solchen Übergangsphasen umzugehen (wenn man gerade mittendrin steckt), ist, die eigene Autobiografie zu schreiben. So kann man sich bewusst machen, woher man kommt, um besser zu erkennen, wohin man geht. In gewisser Weise machen Fabienne und Benoît genau das, wenn sie ihren Jahresrückblick schreiben. Denn ich denke, das hilft ihnen weit mehr als nur eine einfache Jahresbilanz.

Dabei wurde mir klar, dass auch meine eigenen Rückblicke (in Form eines “Blog-Geburtstags”-Artikels) mir genauso helfen. Spannend! :)

Alles in allem: Wenn du gerade in einer Phase tiefgreifender Veränderungen steckst – sei es Heirat, Scheidung oder ein Jobwechsel (egal ob positiv oder negativ, es bleibt ein Übergang im Leben) – dann kann ich dir dieses Buch nur wärmstens empfehlen.

Und es ist kein esoterisches Buch oder abgehobenes Werk oder so, es ist sehr rational, wenn überhaupt ;)

Ich will alles hinschmeissen! Haha!

Also, alles hinschmeissen… im Job!

Fabienne hat mich mit diesem Zitat von Paulo Coelho komplett erwischt:

Wenn du denkst, Abenteuer sind gefährlich, versuch’s mal mit Routine – die ist tödlich.

Ich hatte es schon früher mal gelesen, aber jetzt, ein paar Jahre vor meiner FI-Zielmarke, löst es in mir nur noch den Wunsch aus, sofort den Stecker zu ziehen. JETZT! :)

Finde dein Warum

Fabienne und Benoît wirkten auf mich so erfüllt. So zufrieden.

Das hat mich daran erinnert, wie wichtig es ist, sein “Warum” zu kennen, je weiter man in der Maslowschen Bedürfnispyramide nach oben steigt. Denn ohne ein Warum verliert alles seinen Sinn.

Geld verdienen? Wofür, wenn du bereits genug hast, um zu leben?

Du willst Freizeit haben? Du hast ALLE Freizeit der Welt, aber wofür, fragst du dich?

Ich spreche das an, weil es genau dasselbe mit finanzieller Unabhängigkeit ist. Du musst dein Warum kennen, aus zwei Gründen:

Ein starkes “Warum” hilft dir durchzuhalten, wenn deine Motivation auf dem 10- bis 17-jährigen FIRE-Weg mal nachlässt.

Und ein starkes “Warum” sorgt dafür, dass du genauso erfüllt und zufrieden bist wie Fabienne und Benoît.

Denn nein, ein riesiger Stapel Geld – (egal, wie gross) hebt nicht dauerhaft dein Glücksniveau.

Ich bin der lebende Beweis. Wenn durch meine Börseninvestitionen 10'000 CHF auf meinem Konto landen, gibt mir das für 30–45 Minuten einen Dopaminkick. Aber wenn mir eine Leserin erzählt, dass mein Blog ihr Leben verändert hat, hält dieses Glücksgefühl locker einen ganzen Tag.

Kurz gesagt: Definiere dein Warum – und der Rest ergibt sich! (Tipp: Ikigai kann helfen.)

Südamerika kommt auf meine Liste

Ach, Reisen…

Der Machu Picchu der Inkas – ich träume davon!

Ich liebe weite Landschaften. Skandinavien, Kanada, Sibirien, all diese Namen bringen mich schon beim Schreiben zum Schwärmen.

Und ehrlich gesagt, wenn ich an endlose Weiten denke, kommt mir nicht unbedingt Südamerika als Erstes in den Sinn.

Chile (Bildnachweis: novo-monde.com)

Aber als Benoît am Ende des Interviews ohne zu zögern meinte: “Südamerika, ohne Frage – wegen seiner weiten Landschaften!” — da hat es sofort Klick gemacht.

Keine fünf Minuten später habe ich Google Images durchstöbert, und jetzt steht Südamerika offiziell auf meiner Reiseliste :)

Naturpark Tayrona in Kolumbien (Bildnachweis: grubenvadrouille.com)

Möchtest du ihren Lebensstil übernehmen?

Ob du nun Nomade (digital oder nicht ^^) während einer Weltreise wirst oder in einer Wohngemeinschaft lebst, die einzige Sache, die dich derzeit von ihnen unterscheidet, ist einfach…

Werde aktiv!

Wie ich oft auf diesem Blog sage: Die Idee, deinen Job hinzuschmeissen und für ein Jahr loszuziehen, kann überwältigend wirken. Vielleicht fühlt sich das nach einem zu grossen Schritt an. Aber du musst nicht direkt alles auf einmal machen.

Du kannst dir zuerst ihren Blog durchlesen, um dich inspirieren zu lassen, und dann eine Reise planen, die eine Woche länger dauert als deine üblichen zwei Wochen Ferien – und zwar an einen Ort, den du noch gar nicht kennst.

Dieses Prinzip der schrittweisen Annäherung an eine neue Erfahrung ist die beste Methode, um den Mut zu finden, sich auf jedes Abenteuer einzulassen, das dir Angst macht – sei es die Börse oder das Leben in einem Coliving. ;)

Apropos Coliving: Falls du davon träumst, selbst eines zu gründen, könnte der erste sinnvolle Schritt einfach sein, für ein paar Wochen im Remote-Work-Modus bei Alpiness Coliving einzuziehen. Scheinbar sind die Besitzer ziemlich cool. ;)

Das Wichtigste ist: Hör auf zu träumen und mach jetzt Nägel mit Köpfen!

Die von Fabienne und Benoît erwähnten Orte

Ich wollte hier ein paar Bilder von den Orten teilen, die unsere beiden Abenteurer erwähnt haben – rund um ihr neues Paradies in Les Haudères, Schweiz:

Rundwanderung zur Grande Dixence: die Cabane de Prafleuri

Alle Fotos stammen von Novo-monde.com (Fabienne und Benoît):

Aufstieg über die Staumauer der Grande Dixence

Ah, diese gletscherblauen Flüsse und Schweizer Berge <3

Fabienne hat mich mit ihrer Geschichte als Einhornbändigerin total begeistert.

Ich habe unseren Kindern schon oft gesagt, dass sie an ihre Träume glauben und sich nie von Menschen entmutigen lassen sollen, die nur ihre eigenen Ängste auf sie projizieren.

Aber diese neue Perspektive als Einhornbändigerin ist so cool, dass ich sie mit unseren MP-Kids geteilt habe – und sie fanden es mega lustig haha!

Wie Fabienne es so treffend gesagt hat:

Das Wichtigste ist, es einfach zu versuchen und keine Angst davor zu haben, Risiken einzugehen. Solange du etwas machst und weiter lernst, ist es nie das Ende der Welt.

Wenn sie älter sind, werde ich ihnen erzählen, wie ich selbst an meine Träume geglaubt habe. Und wie ich mich 2013, als ich einer Bekannten von meinem Plan zur finanziellen Unabhängigkeit erzählte, nicht habe entmutigen lassen. Sie meinte damals nur, dass sie es schon probiert habe und nicht mal drei Monate durchgehalten hätte… Tja, ich hingegen habe es geschafft – und bin der lebende Beweis dafür für meine Kinder. ;)

Fabienne und Benoît sind finanziell unabhängig

Beim Schneiden des Videos und Schreiben dieses Artikels habe ich realisiert: Fabienne und Benoît sind finanziell unabhängig.

Sie leben ihre Träume und haben gleichzeitig passive Einkommensquellen über ihren Blog und das Coliving. Klar, das ist kein “passives Einkommen”, wie es sich ein Faulpelz am Strand vorstellt, der stundenlang nichts tut… Ganz im Gegenteil! Es ist ein viel positiveres, aktives “passives” Einkommen, das sie mit abwechslungsreichen Projekten erfüllt – mit Zufriedenheit, Freude und Anerkennung.

Ganz ehrlich: Riesen-Respekt an euch beide!

Und du?

Was hast du aus dem Interview mit Fabienne und Benoît von Novo-Monde / Alpiness Coliving mitgenommen?

]]>Interview mit Fabienne und Benoît (vom Schweizer Blog Novo-Monde)2025-02-27T02:27:00+00:002025-02-27T02:27:00+00:00MPtag:www.mustachianpost.com,2025-02-27:/de/blog/interview-fabienne-benoit-novo-monde/Was wäre, wenn du auch auf Weltreise gehen und dann in der Schweiz ein Coliving eröffnen könntest? Fabienne und Benoît erklären dir ihre Wege bis ins kleinste Detail.Als ich erfahren habe, dass Fabienne und Benoît einen neuen Schritt in ihrem Leben als Weltenbummler machen, konnte ich nicht widerstehen, sie ein zweites Mal zu interviewen.

Wer sind Fabienne und Benoît von Novo-Monde?

Fabienne und Benoît sind zwei Schweizer, die 2012 zu einer Weltreise aufgebrochen sind.

Dieser Entscheid hat ihr Leben komplett auf den Kopf gestellt.

Ich bin auf die beiden über ihren Blog Novo-Monde gestossen, als ich selbst von einem ähnlichen Projekt träumte.

Und weil sie Schweizer sind, hat das Ganze für mich noch eine Spur spezieller gemacht.

Dann, durch ein bisschen Glück (naja, eigentlich habe ich dieses Glück selbst in die Hand genommen!), habe ich Benoît kontaktiert, um gemeinsam einen Kaffee unter Schweizer Bloggern zu trinken.

Seit diesem Tag sind wir immer wieder, wenn auch unregelmässig, in Kontakt geblieben.

Als ich dann gesehen habe, dass sie 2023 in der Schweiz ein Coliving lancieren, habe ich Benoît geschrieben, um ein neues Interview zu machen – und hier ist es.

Video mit Fabienne und Benoît

Transkription des Videos

Falls du lieber liest, statt dir das Video anzuschauen, findest du hier die Transkription meines Interviews mit den Mitgründern von Novo-Monde und Alpiness Coliving.

Angesichts der Länge habe ich mir die Freiheit genommen, einige Teile via ChatGPT zusammenzufassen :)

1. Könnt ihr euch kurz vorstellen?

Wir sind beide in der Schweiz aufgewachsen, haben einen klassischen Bildungsweg eingeschlagen und ziemlich traditionelle Karrieren begonnen. Ich (Fabienne) habe Statistik und Oekonometrie studiert, waehrend Benoît seinen Doktortitel in digitaler Biomechanik gemacht hat. Nach unserem Studium hatten wir unsere erste Auslandserfahrung in Wien, wo Benoît an seiner Promotion arbeitete und ich in einem Startup taetig war.

Doch schon bald fuehlten wir den Drang, noch mehr zu reisen. Wir entschieden uns fuer eine 19-monatige Weltreise. Damals hatte ich Angst, wie das in meinem Lebenslauf aussehen wuerde, aber letztendlich hat diese Erfahrung unsere Sichtweise auf Arbeit und Leben komplett veraendert. Es war auch waehrend dieser Reise, dass unser Blog entstand – urspruenglich nur, um unsere Abenteuer mit Familie und Freunden zu teilen.

Nach unserer Rueckkehr haben wir wieder Jobs in der Schweiz angenommen, aber besonders fuer mich war die Erfahrung im Unternehmen frustrierend. Ich erlitt ein Burnout, und genau da entschieden wir uns, die Schweiz zu verlassen und selbststaendig zu werden. Zuerst bauten wir Webseiten fuer Kunden, waehrend wir unseren Blog weiterentwickelten, der nach und nach zu unserer Haupt-Einnahmequelle wurde.

Der digitale Nomaden-Lifestyle hat uns sofort begeistert. Wir haben mehrere Jahre zwischen Europa und Asien verbracht, aber schnell gemerkt, dass es nicht immer einfach ist, einen passenden Arbeits- und Lebensort zu finden. Dann haben wir Coliving-Spaces entdeckt – vor allem waehrend eines Aufenthalts in Teneriffa, wo wir unsere erste Erfahrung als Freiwillige in einem Coliving gemacht haben. Wir haben uns sofort mit dem Konzept verbunden gefuehlt – ein Ort, an dem man effizient arbeiten, von Gleichgesinnten umgeben sein und die Einsamkeit des Remote-Arbeitens vermeiden kann.

Seit 2018 haben wir fast 50 % unserer Zeit in Coliving-Spaces verbracht, und die Idee, unser eigenes zu eroeffnen, wurde schnell offensichtlich. Besonders beeindruckt hat uns der Einfluss, den ein Coliving auf ein kleines Dorf haben kann. In Galicien zum Beispiel haben wir gesehen, wie eine Gemeinschaft von Remote-Workern soziale und technologische Projekte entwickelt hat, um die Region zu unterstuetzen.

Heute haben wir unseren idealen Ort gefunden – mitten in den Bergen.

2. Zürich Paradeplatz oder der Jet d’eau in Genf?

Wir sind nicht fuer das Stadtleben gemacht, weder fuer die Paradeplatz noch fuer den Jet d’Eau in Genf. Das urbane Tempo passt nicht zu uns. Ich habe schon immer ruhigere Orte bevorzugt, waehrend du frueher eher ein Stadtmensch warst. Aber heute sind wir uns einig: Die Stadt ist zu weit weg von der Natur.

Um gluecklich zu sein, muessen wir direkt von unserer Haustuer aus eine Wanderung starten koennen. Heute Morgen zum Beispiel waren wir drei Stunden Skifahren, bevor wir einen Podcast aufgenommen haben. Diese Lebensqualitaet ist fuer uns in der Stadt einfach nicht zu finden. Wenn wir also zwischen den beiden waehlen muessten… wuerden wir keinen von beiden nehmen.

3. Welches Buch habt ihr am häufigsten an Freunde oder Bekannte verschenkt?

Ich hoere mir lieber Podcasts an, als dass ich Buecher lese. Seit Covid interessiere ich mich stark fuer Umwelt-Themen und hoere dazu oft verschiedene Formate. Einer meiner Favoriten ist Serw – eigentlich ein YouTube-Kanal, aber auch als Podcast verfuegbar. Nicht alles gefaellt mir, aber die tiefgehenden Gespraeche und unterschiedlichen Perspektiven finde ich spannend.

Buecher lese ich eher selten. Ich habe einige von Naomi Klein gelesen, weil ihre Philosophie gut zu mir passt, aber allgemein konsumiere ich mehr Inhalte online. In der Schule musste ich viele Buecher lesen, aber heute bevorzuge ich andere Formate. Persoenliche Entwicklungs- und Business-Buecher sind gerade sehr im Trend, aber die sprechen mich nicht wirklich an. The 4-Hour Workweek zum Beispiel war total beliebt, als ich in Chiang Mai war – jeder hat es empfohlen – aber ich konnte damit nichts anfangen.

Ein Dokumentarfilm, den ich absolut liebe (auch wenn er nichts mit Unternehmertum zu tun hat), ist The Biggest Little Farm. Er zeigt, wie zwei Leute nach einem Karrierewechsel eine biodynamische Farm gruenden und der Natur erlauben, sich selbst zu regulieren. Der Film dokumentiert auf eindrueckliche Weise, wie sich das oekologische Gleichgewicht ueber die Zeit von selbst wieder einstellt. Zum Beispiel hatten sie anfangs eine extreme Maulwurfplage, aber spaeter stellte sich heraus, dass die Maulwuerfe den Boden belueftet hatten, was ihre Farm vor Ueberschwemmungen schuetzte. Danach kamen Eulen, um die Maulwurfpopulation natuerlich zu kontrollieren, und spaeter tauchten Luchse auf, die das gesamte Oekosystem weiter stabilisierten. Es ist ein sehr inspirierender Film – auch wenn man selbst nicht Landwirt werden will.

Eine Webseite, die mein Leben stark beeinflusst hat, ist Le Site du Zéro, heute bekannt als OpenClassrooms. Urspruenglich war es eine Plattform zum Programmierenlernen, aber inzwischen gibt es dort Kurse zu vielen verschiedenen Themen. Der Gruender der Seite ist extrem inspirierend und hat in einigen spannenden Podcasts mitgewirkt. Ohne diese Plattform waere mein Weg definitiv anders verlaufen.

4. Wenn ihr ein riesiges Plakat mitten auf dem Paradeplatz in Zürich aufstellen könntet, was würde darauf stehen?

Eine tolle Moeglichkeit, unser Coliving zu bewerben, waere, zwei unterschiedliche Lebensstile gegenueberzustellen. Auf der einen Seite koennten wir ein Bild unseres Arbeitsbereichs mit atemberaubendem Bergblick zeigen, und daneben ein Foto desselben Bewohners, wie er nach seinem Arbeitstag durch frischen Pulverschnee faehrt.

Ein Zitat von Paulo Coelho koennte die Botschaft verstaerken: “Wenn du denkst, dass Abenteuer gefaehrlich ist, dann probiere Routine; sie ist toedlich.” Das Ziel ist es, Menschen dazu zu inspirieren, ihre Prioritaeten zu ueberdenken und aus dem Hamsterrad auszubrechen.

Ein einpraegsamer Slogan wie “Ich lebe und arbeite dort, wo du Urlaub machst.” wuerde den Geist des Colivings perfekt zusammenfassen – Arbeit und eine aussergewoehnliche Lebensqualitaet vereint.

5. Was ist eigentlich ein Coliving? Und was macht ihr als Gastgeber genau?

Ein Coliving-Space ist ein Ort fuer Menschen, die remote arbeiten. Es handelt sich meist um ein grosses Haus mit spezieller Arbeitsinfrastruktur wie einem Coworking-Bereich, einem Konferenzraum und schnellem WLAN. Neben diesen beruflichen Einrichtungen gibt es auch Gemeinschaftsraeume wie eine grosse Kueche, ein Wohnzimmer und sogar ein kleines Fitnessstudio. Ziel ist es, ein komfortables Zuhause in der Natur, nahe den Bergen, zu bieten und gleichzeitig optimale Arbeitsbedingungen zu schaffen.

Die Rolle des Managers

Unsere Rolle als Manager wird sich im Laufe der Zeit veraendern. Da wir das Coliving erst kuerzlich eroeffnet haben, uebernehmen wir aktuell alle Aufgaben selbst: Logistik, Verwaltung, Reinigung und kleinere Renovierungsarbeiten. Langfristig soll die Verwaltung weniger zeitaufwendig sein, aehnlich wie das Management einer grossen Wohngemeinschaft.

Der Alltag im Coliving

Die Bewohner haben unterschiedliche Arbeitszeiten – einige arbeiten nach europaeischen, andere nach amerikanischen Zeitzonen. Um den Gemeinschaftssinn zu foerdern, organisieren wir von Montag bis Freitag gemeinsame Abendessen, bei denen jeder einmal fuer die Gruppe kocht. Dadurch gibt es taeglich eine Gelegenheit zum Austausch.

Neben der Arbeit organisieren wir verschiedene Aktivitaeten, um den Bewohnern die Region naeherzubringen: Wanderungen, Huettenausfluege, Spaziergaenge im Dorf, Spieleabende und Filmnaechte. Ein wichtiger Bestandteil des Colivings ist auch der Wissensaustausch. Beispielsweise hielt ein Bewohner, der sich mit kuenstlicher Intelligenz beschaeftigt, einen Vortrag zu seinem Fachgebiet. Dies inspirierte eine Innenarchitektin, mit ihm zusammenzuarbeiten und ein eigenes Projekt zu starten.

Der Coliving-Spirit

Coliving ist nicht nur ein Ort zum Leben und Arbeiten, sondern auch eine Plattform fuer Networking, Lernen und neue Chancen. Unsere Aufgabe ist es, diese Interaktionen zu foerdern und Kooperationen zwischen den Bewohnern zu unterstuetzen. Aktuell kuemmern wir uns noch um viele organisatorische Aufgaben, aber langfristig wollen wir diese delegieren, um uns staerker auf die Community und das Coliving-Erlebnis zu konzentrieren.

6. Wer ist euer typischer Gast? Nur digitale Nomaden oder auch andere Lebensstile?

Coliving zieht eine viel vielfaeltigere Gruppe von Menschen an, als die typischen Klischees vermuten lassen. Es gibt zwar Entwickler, Designer und Online-Trainer, aber auch viele Fachleute aus verschiedenen Branchen, die einige Monate im Jahr remote arbeiten. Zum Beispiel hatten wir Mitarbeiter von Galaxus sowie HR-Fachleute und viele andere Berufe zu Gast. Manche bevorzugen Coliving in den Bergen, wie unseres in der Schweiz, andere ziehen Orte am Meer vor, wie Teneriffa.

Auch die Altersgruppen sind breit gefaechert: Unser juengster Bewohner war 22, der aelteste 54, aber in anderen Colivings haben wir schon Leute mit 75 getroffen. Ein besonderes Beispiel war ein Koch in seinen 60ern, der ein Buch ueber peruanische Kueche schrieb. Er testete Rezepte und liess uns seine Gerichte probieren – eine unvergessliche Erfahrung!

Letztendlich ist Coliving fuer alle geeignet, die flexibel remote arbeiten koennen. Zum Beispiel kommt meine Schwester, eine Statistikerin bei den oeffentlichen Verkehrsbetrieben in Lausanne, oft zu uns, weil sie ihre Arbeitszeiten anpassen kann. Ebenso organisiert eine Immobilienmaklerin aus Martigny ihre Besichtigungen ein- bis zweimal pro Woche und erledigt den Rest der Arbeit von unserem Coliving aus. Coliving ist also nicht nur etwas fuer digitale Nomaden – es ist eine viel breitere und flexiblere Lebensweise.

7. Seht ihr euch als finanziell unabhängig mit all euren passiven Einnahmen vom Blog?

Seit wir am 19. April 2023 unser Coliving gekauft haben, haben wir kaum noch an unserem Blog gearbeitet, aber unser Einkommen ist stabil geblieben. Tatsachlich hatten wir letzten Sommer sogar die hochsten Einnahmen aller Zeiten, obwohl wir nichts daran gemacht haben. Das ist ein bisschen ironisch, aber es zeigt, dass sich unsere fruheren Bemuhungen weiterhin auszahlen.

Dennoch braucht sogenanntes “passives” Einkommen immer eine gewisse Vorarbeit und etwas Pflege. Man kann sich nicht einfach zurucklehnen, sonst nimmt die Leistung mit der Zeit ab. Unsere finanzielle Situation hat uns jedoch eine gewisse Sicherheit gegeben – im Gegensatz zu Menschen mit traditionellen Jobs, die ohne Einkommen dastanden, wenn sie sich auf ein so grosses Projekt wie die Renovierung eines Hotels eingelassen hatten.

Unser Blog und die dazugehorigen Produkte (z. B. Bucher) bringen uns ungefahr 80'000 CHF pro Jahr. Das ist kein riesiger Betrag, aber es ist stabil und erfordert derzeit kaum Aufwand, abgesehen davon, dass die Website online bleibt und genug Besucher hat. Diese Einkommensquelle erlaubt uns einen komfortablen Lebensstil, wahrend wir uns voll und ganz auf unser Coliving-Projekt konzentrieren konnen.

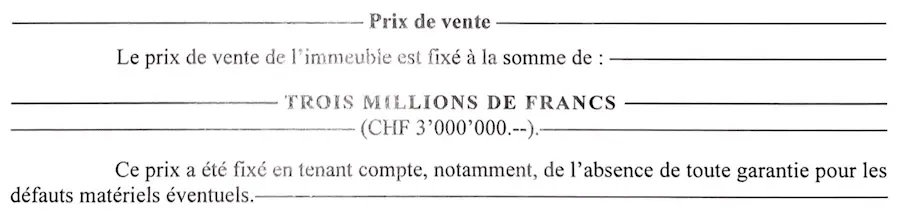

8. Wieviel hat das Hotel gekostet? Und die Renovationen? Was war der Gesamtpreis, alles inklusive?

Wir haben die Renovierungen noch nicht abgeschlossen, aber das Hotel hat uns 870'000 CHF gekostet. Es ist ein grosses Gebaeude mit 600 m², 11 Zimmern, einer separaten Wohnung und einem Erdgeschoss, das frueher ein Restaurant und eine Bar beherbergte, die wir komplett umgebaut haben. Der Kaufpreis entspricht in etwa dem einer Dreizimmerwohnung in Genf, jedoch mit erheblichem Renovierungsbedarf.

Das Gebaeude ist alt und war zwar noch bewohnt, aber seit 12 Jahren nicht mehr in Betrieb. Unser Renovierungsbudget betraegt 500'000 CHF, wovon 400'000 CHF fuer die Aussenrenovierung (Fassade, Isolierung, Fenster und Dach) und 100'000 CHF fuer die Innenrenovierung vorgesehen sind. Bisher haben wir etwa 100'000 CHF fuer die Innenrenovierung ausgegeben, was das Gesamtbudget des Projekts auf ca. 1'350'000 CHF bringt.

Die Aussenrenovierungen haben sich im Vergleich zu unseren urspruenglichen Plaenen verzoegert. Ein besonderes Merkmal dieses Projekts ist, dass wir fast alle Innenarbeiten selbst durchgefuehrt haben – mit der Unterstuetzung von Freiwilligen ueber den gesamten Sommer hinweg. Dadurch konnten wir ein 600 m² grosses Gebaeude fuer weniger als 100'000 CHF renovieren.

In der Schweiz gibt es Subventionen fuer energetische Renovierungen, aber wir verlassen uns nicht zu sehr darauf. Sie koennten zwischen 40'000 und 50'000 CHF betragen, aber es wird eine Weile dauern, bis sie ausgezahlt werden. Zudem befindet sich unser Gebaeude in einem geschuetzten Dorfzentrum, wodurch wir bestimmte Vorschriften einhalten muessen, insbesondere bezueglich des Steindachs und der Installation von Solarpanelen.

Schliesslich haben wir diese Kosten in unserem urspruenglichen Budget beruecksichtigt. Wir haben eine Hypothek aufgenommen, die das gesamte Projekt abdeckt – sowohl den Kauf als auch die Renovierung – anstatt nur eine Hypothek basierend auf dem Kaufpreis.

9. Wieviel habt ihr bei der Arbeitskraft gespart, indem ihr Essen und Unterkunft im Austausch für Hilfe bei den Renovationen angeboten habt?

Wir haben etwa 100'000 CHF fuer die Innenrenovierung ausgegeben, aber indem wir einen grossen Teil der Arbeiten selbst gemacht haben, konnten wir fast 100'000 CHF zusaetzlich sparen. Zum Beispiel haette das Beauftragen von Malern etwa 50'000 CHF gekostet, waehrend wir hochwertige Farbe fuer nur 2'000 CHF gekauft haben. Ebenso haben wir 150 m² Boden selbst verlegt und damit erheblich gespart.

Fuer uns ist dieses Projekt nicht nur eine finanzielle Investition mit Renditeziel, sondern ein echtes Lebensprojekt. Wir sind begeistert von Coliving und wollten lernen, wie man renoviert, da es in der Schweiz schwierig ist, von Handwerkern abhaengig zu sein. Anfangs hatten wir keinerlei Erfahrung im Handwerk, aber wir haben viel gelernt und sind jetzt viel selbstaendiger.

Ein Schluesselelement war die Organisation eines kollaborativen Bauprojekts. Wir haben digitale Nomaden und Remote-Worker, die sich fuer Coliving interessieren, eingeladen, uns im Austausch fuer kostenlose Unterkunft zu helfen. Im Sommer haben etwa zehn Freiwillige bei der Arbeit geholfen, sodass wir viel schneller vorankamen. Natuerlich erforderte dies Organisation, aber indem wir ihnen die einfachsten Aufgaben zuwiesen, konnten wir ihre Hilfe optimal nutzen.

Fuer technisch anspruchsvollere Arbeiten haben wir einen Renovationscoach engagiert. Er brachte uns neue Faehigkeiten bei (Verputzen, Streichen, Bodenlegen usw.) in eintae gigen Schulungen, beriet uns beim Kauf von Materialien und Werkzeugen und korrigierte unsere Arbeit. Dieser Service, der in der Schweiz nicht sehr bekannt ist, erwies sich als extrem kosteneffektiv, da er uns half, effizient zu arbeiten und unnoetige Kosten zu vermeiden.

Wir haben auch einen Schreiner fuer ein paar Wochen engagiert, um die Kueche zu renovieren. Er zeigte uns den Umgang mit verschiedenen Werkzeugen und ueberwachte die Arbeit, sodass wir den Grossteil der Renovierung selbst durchfuehren konnten.

Schliesslich hatte dieser kollaborative Ansatz einen enormen Einfluss auf den Start unseres Colivings. Viele der Freiwilligen blieben oder erzaehlten anderen von dem Projekt. Dadurch hatten wir schon vor der Eroeffnung im September eine grosse Nachfrage, und im Oktober war das Coliving dank Mundpropaganda durch diese ersten Teilnehmer voll ausgebucht.