Wenn du mit dem Investieren an der Börse beginnst (oder beginnen möchtest), dann empfehle ich dir diesen Artikel, in dem ich erkläre, wie ich CHF 10'000 an der Börse investieren würde, wenn ich heute anfange.

Und so hat sich mein Investitionsportfolio im Laufe der Zeit verändert:

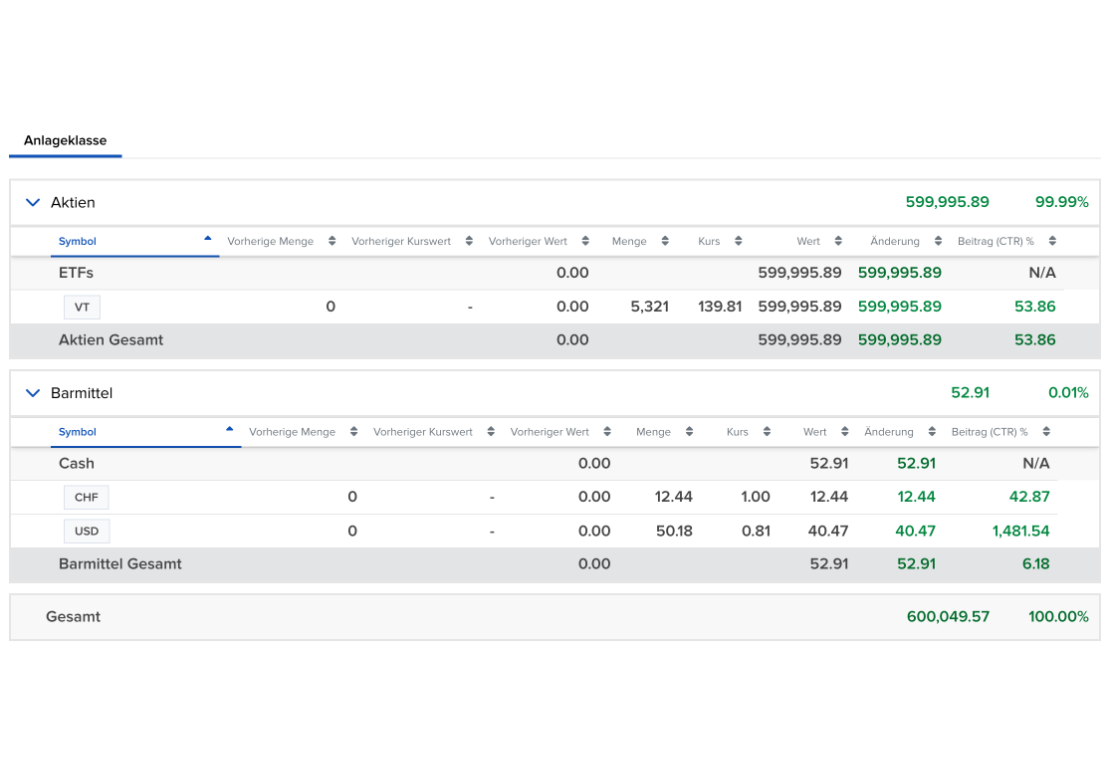

01.2025 => heute

Nachdem ich immer mehr Artikel und Bücher über das Investieren an der Börse gelesen hatte, habe ich mich entschieden, zu einem Portfolio zu wechseln, das zu 100 % aus VT-ETFs besteht. Alle Details dazu findest du in diesem Artikel: “Warum ich von der Boglehead-Strategie auf 100% Aktien umsteige”.

Ich sehe meine 2. Säule immer als den Teil “Anleihen” meines Anlageportfolios. Solange ich angestellt bin.

Aber wenn ich finanziell unabhängig bin, werde ich das ganze Geld auf das beste Freizügigkeitskonto überweisen und es zu 100% in globale Aktien investieren.

Einfach. Effizient. Leistungsstark.

| ETF | ISIN | Symbole | Prozentsatz des Portfolios |

|---|---|---|---|

| Vanguard Total World Stock ETF | US9220427424 | VT | 100% |

Wie immer, wenn dein Anlegerprofil moderater ist als meins, empfehle ich meinen Freunden und meiner Familie nach wie vor die Bogleheads-Methode (siehe unten).

05.2020 => 12.2024

Mehrere Jahre lang beschränkte ich mich auf 60kUSD meines Lieblings-VT-ETFs und kaufte den VWRL-ETF über diesen Betrag hinaus. Ich war mir nämlich nicht ganz sicher, wie die US-Nachlasssteuer (40% potenziell!) funktioniert. Dann bekam ich endlich die Bestätigung eines Fachmanns, dass es uns gut gehen würde. Das heisst, wenn Frau MP oder ich sterben würden, hätten wir nichts an die US-Steuerbehörden zu zahlen, bis unser Portfolio mehrere Millionen wert wäre.

Deshalb sieht mein ideales Portfolio aus 3 ETFs (vom Typ “Bogleheads”) von nun an so aus:

| ETF | ISIN | Symbole | Prozentsatz des Portfolios |

|---|---|---|---|

| Vanguard Total World Stock ETF | US9220427424 | VT | 53% |

| UBS ETF (CH) SMIM (CHF) A-dis | CH0111762537 | SMMCHA SW | 13% |

| Geld meiner 2. Säule | n/a | n/a | 34% |

Wenn ich von ideal spreche, meine ich, dass ich mich für diesen ETF UBS SMIM entscheiden würde, wenn ich keine Aktien meiner in der Schweiz ansässigen Firma besässe (es ist nicht so gut, wenn Gehalt und Aktien von derselben Firma kommen!).

Was das Geld angeht, das ich in Obligationen haben sollte (wie in einer Bogleheads-Strategie empfohlen, bei der man sein Alter in Obligationen und den Rest in Aktien hat), wenn ich keine zweite oder dritte Säule hätte, dann würde ich diesen Teil meiner Allokation in Cash halten (oder schlimmstenfalls nach US-Anleihen suchen, die immer noch 1-2% Rendite abwerfen - aber bis wann…). Denn die aktuellen negativen Anleihezinsen reizen mich überhaupt nicht!

Zum Schluss: Wenn du einen Broker gewählt hast, der den US ETF Vanguard VT nicht anbietet, dann empfehle ich dir, ihn durch die folgende Alternative zu ersetzen: Den irischen ETF VWRL von Vanguard (dessen ISIN IE00B3RBWM25 lautet). N.B. wenn du DEGIRO als deinen Broker gewählt hast, dann erwäge, diesen VWRL ETF an der Amsterdamer Börse (bekannt als EAM oder Euronext Amsterdam) zu kaufen, da du keine Transaktionsgebühr zahlst :)

Und wenn du dich fragst, ob ein thesaurierender ETF oder ein ausschüttender ETF besser ist, findest du die klare und ausführliche Antwort in meinem Steuerleitfaden für Schweizer Anleger.

11.2016 => 04.2020

| ETF | ISIN | Symbol | Prozentsatz des Portfolios |

|---|---|---|---|

| Vanguard Total World Stock ETF (bis zu 60kCHF max) | US9220427424 | VT | 55% |

| Vanguard FTSE All-World UCITS ETF (für Geld über 60kCHF) | IE00B3RBWM25 | VWRL | 55% |

| UBS ETF (CH) SMIM (CHF) A-dis [1] | CH0111762537 | SMMCHA SW | 13% |

| Das Geld meiner 2. Säule [2] | n/a | n/a | 32% |

[1] Ich besitze diesen noch nicht, da ich immer noch nicht genügend internationale ETFs habe, aber das wird dieser in der Schweiz ansässige ETF sein, den ich so schnell wie möglich kaufen werde [2] Meine aktuelle Allokation hat heutzutage zu viel Geld von Anleihen. Wenn ich mehr davon bräuchte, würde ich es sowieso als Bargeld behalten, bis die Anleihen wieder über 0% steigen

06.2015 => 10.2016

Aktualisierung 09.08.2016: ich hörte auf zu investieren, nachdem wir im Sommer letzten Jahres unser Wohnungkauf unterzeichnet hatten. Das untenstehende Portfolio hatte eine recht kurzfristige Sichtweise mit zwei CHF-gesicherten ETFs. Ich würde einen Hedge-ETF für eine langfristige Perspektive nicht mehr empfehlen. Wir werden im Laufe dieses Jahres wieder auf den Markt kommen, und ich werde diese Seite entsprechend aktualisieren.

01.2014 => 05.2015

| ETF | ISIN | Symbol | Prozentsatz des Portfolios |

|---|---|---|---|

| iShares Core CHF Corporate Bond (CH) | CH0226976816 | CHCORP | 40% |

| iShares Swiss Domestic Government Bond 7-15 (CH) A | CH0016999861 | CSBGC0 | 20% |

| iShares Global High Yield Corp Bond CHF Hedged UCITS | IE00B988C465 | GHYC | 10% |

| iShares SMI (CH) A | CH0008899764 | CSSMI | 10% |

| iShares MSCI World CHF Hedged UCITS ETF | IE00B8BVCK12 | IWDC | 20% |