Im letzten Artikel habe ich Versicherungen, Vorsorge und Finanzen (Wertschriften, Konti, Schulden) behandelt.

Jetzt geht es weiter mit Eigentum, Sonstiges und dem Einreichen der Steuererklärung.

Eigentum, Spenden, Meldungen und die finale Einreichung: Im letzten Teil dieses Tutorials zeige ich dir die restlichen Abschnitte von eTax.zug und worauf du vor dem Klick auf “Einreichen” achten musst.

Abschnitt 5: Eigentum

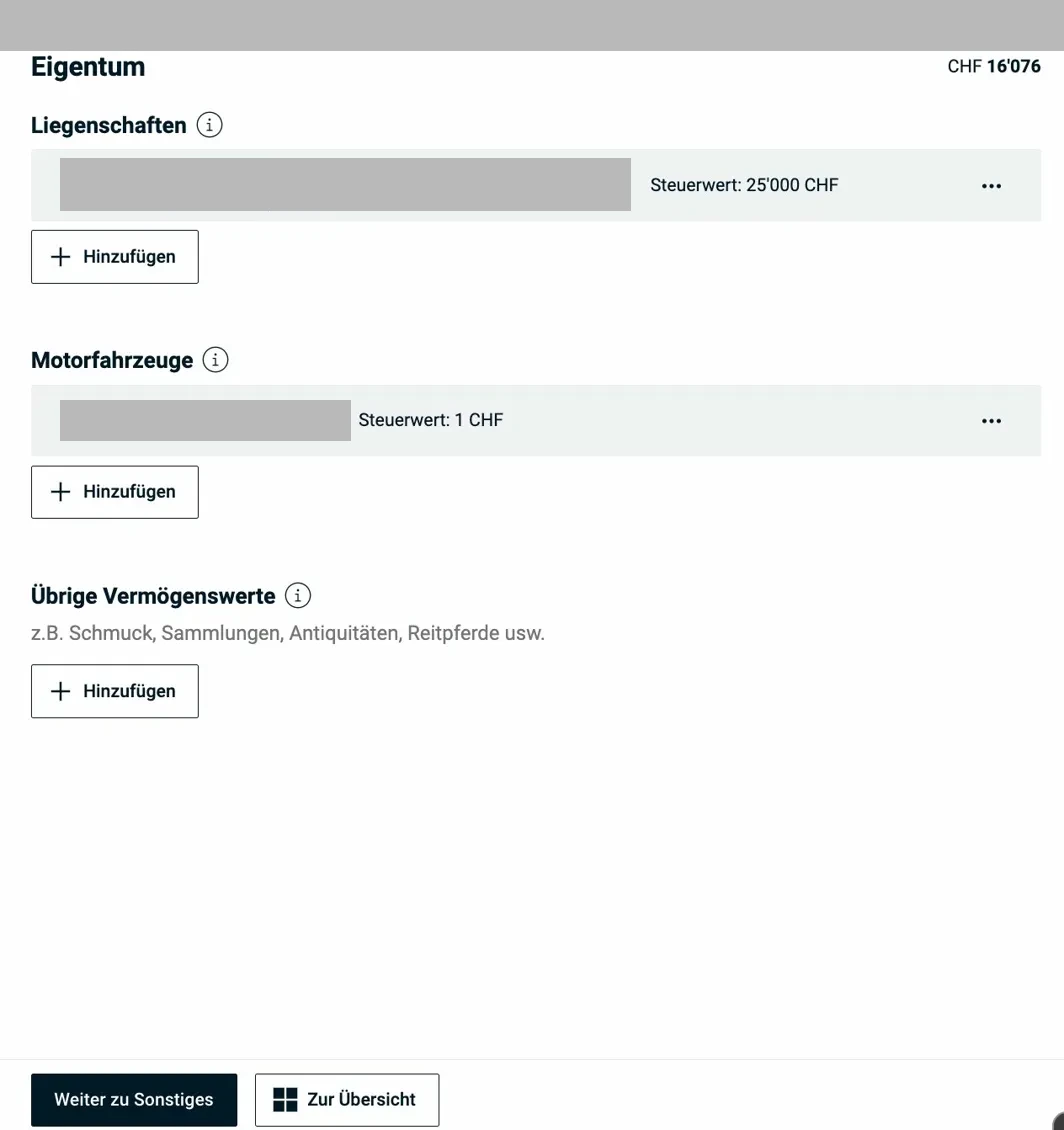

Wer Liegenschaften, Fahrzeuge oder andere Vermögenswerte besitzt, deklariert diese hier. Der Abschnitt umfasst drei Kategorien: Liegenschaften, Motorfahrzeuge und Übrige Vermögenswerte. eTax.zug zeigt alle auf einer Übersichtsseite:

Die Übersichtsseite Eigentum zeigt Liegenschaften (mit Land und Steuerwert), Motorfahrzeuge und Übrige Vermögenswerte auf einen Blick. Über “+ Hinzufügen” können neue Positionen erfasst werden.

5.1 Liegenschaften

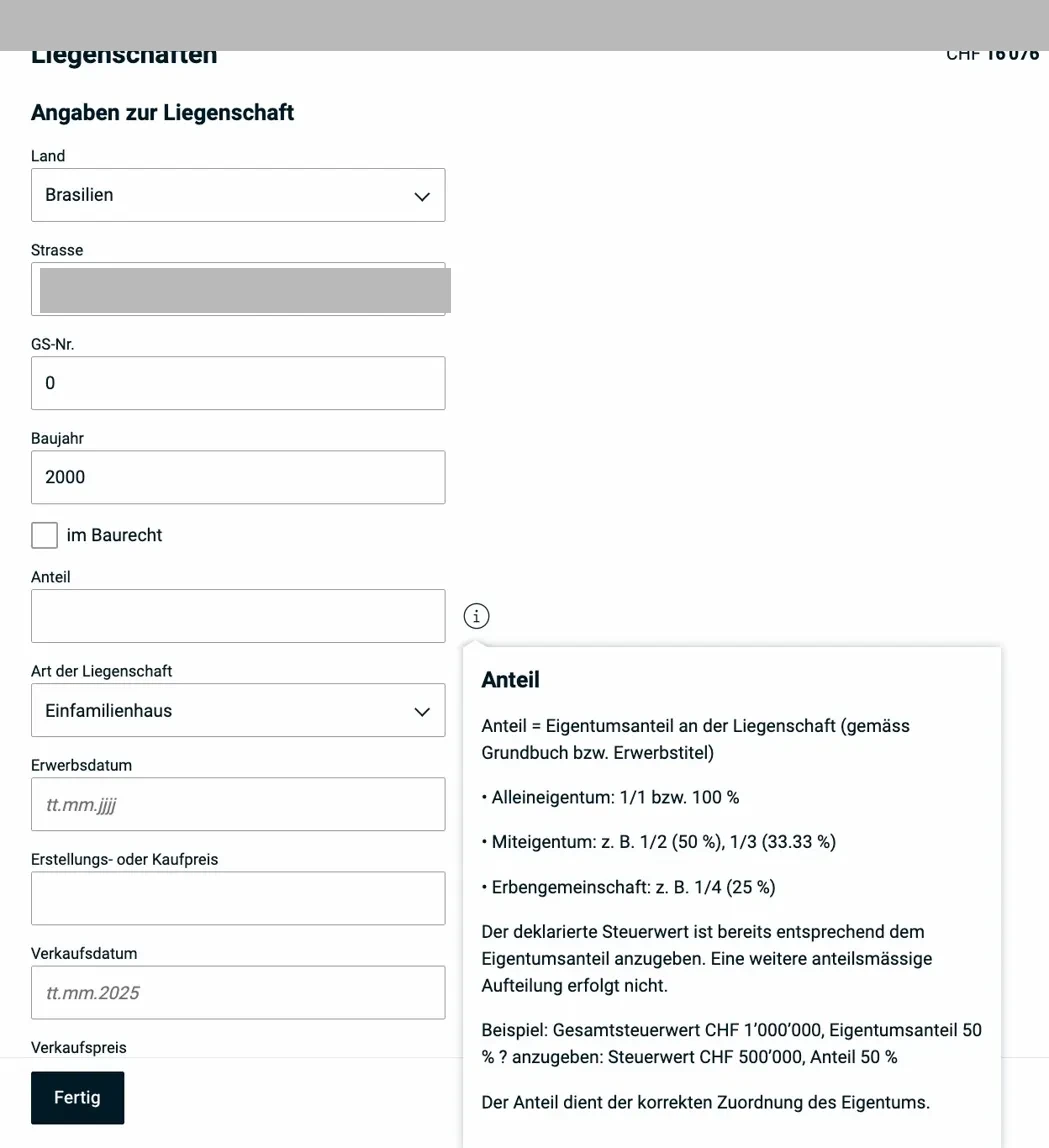

Eine Liegenschaft hinzuzufügen startet ein mehrstufiges Formular. Zunächst die Grunddaten:

Das Formular: Land, Adresse, Grundstücknummer (GS-Nr.), Baujahr, Art der Liegenschaft und Erwerbsdatum. Das Info-Popup erklärt den “Anteil” (Eigentumsanteil gemäss Grundbuch): Alleineigentum = 1/1 = 100%, Miteigentum z.B. 1/2 = 50%. Nur den eigenen Anteil eintragen.

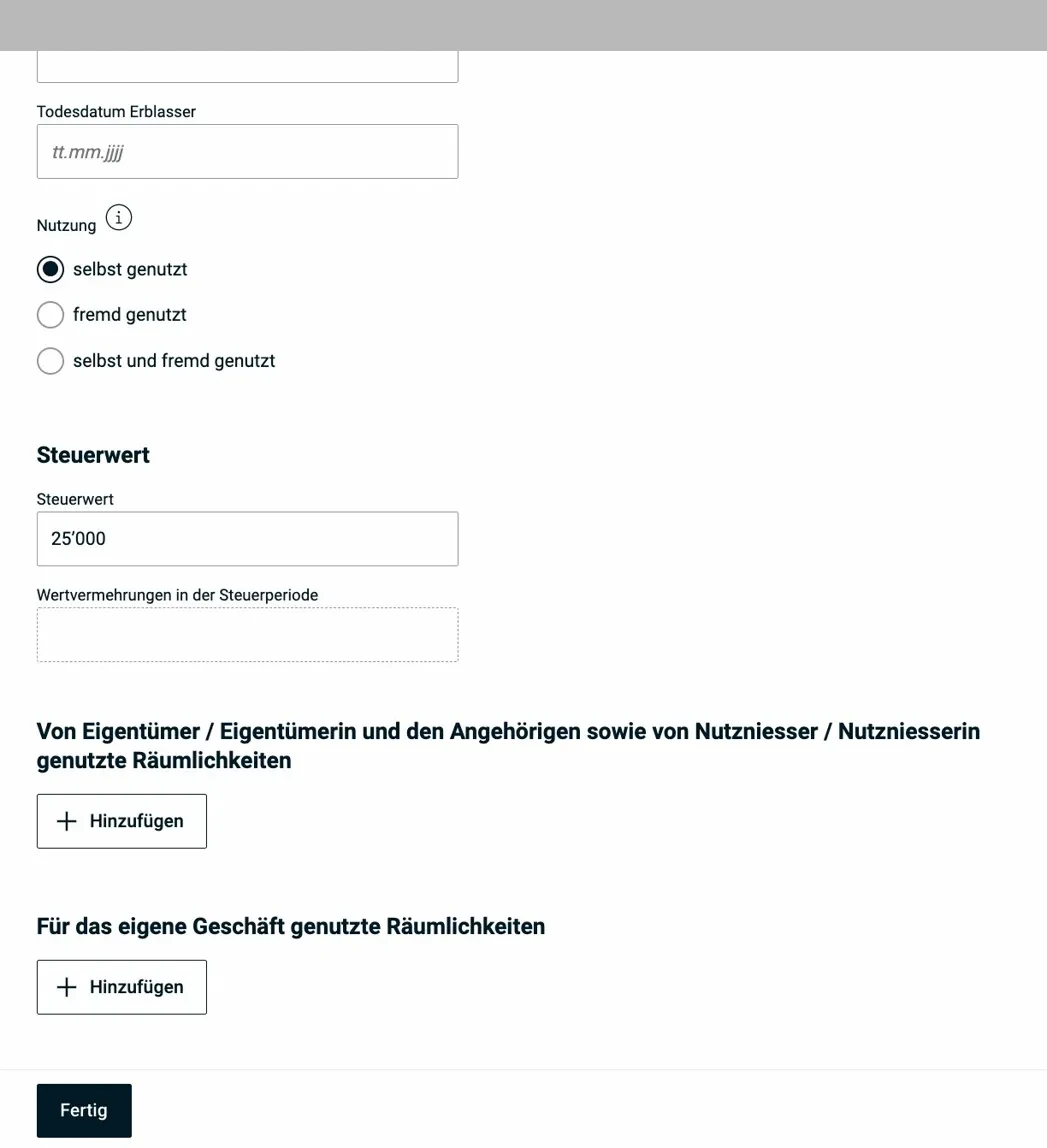

Scrollst du weiter im Formular, folgen die finanzwirtschaftlichen Angaben:

Steuerwert per 31.12. des Steuerjahres, Nutzungsart (selbst genutzt / fremd genutzt / gemischt) und ob Räumlichkeiten für ein eigenes Geschäft genutzt werden. Bei selbst genutzten Liegenschaften erzeugt die Eigennutzung einen fiktiven Mietwert (Eigenmietwert).

Eigenmietwert, das Konzept erklärt:

Wer in der eigenen Liegenschaft wohnt, versteuert einen fiktiven Mieteinnahmen-Betrag (den “Eigenmietwert”). Das klingt seltsam, hat aber eine Logik: Der Eigentümer erbringt sich selbst einen Wohnvorteil, der wie Einkommen besteuert wird. Im Gegenzug sind Hypothekarzinsen und Unterhaltskosten abziehbar, bei tiefen Hypothekarzinsen kann das Netto-Ergebnis positiv sein (d.h. der Eigenmietwert übersteigt die Abzüge).

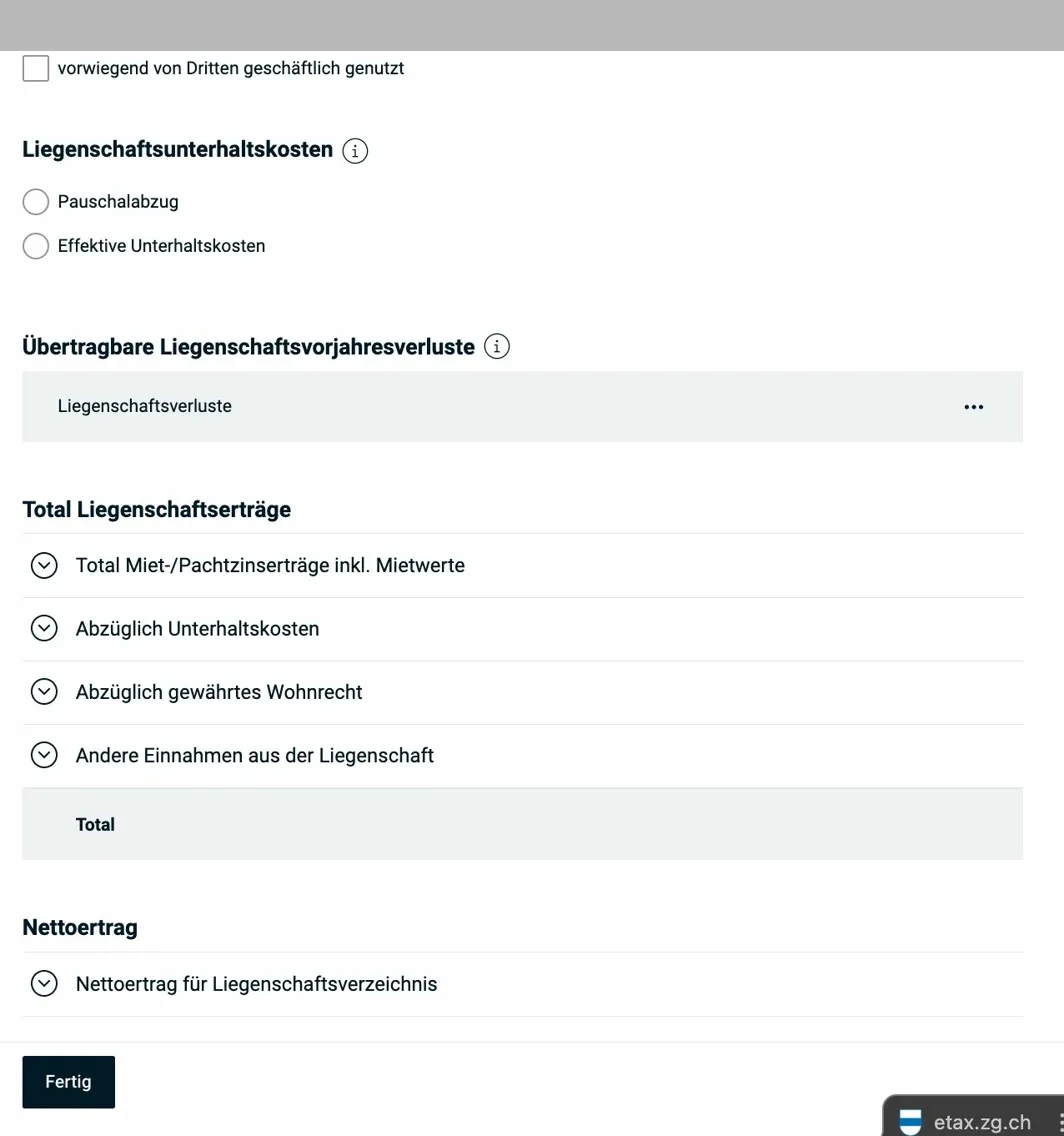

Liegenschaftsunterhaltskosten: Das System fragt, ob du den Pauschalabzug oder die effektiven Unterhaltskosten geltend machen möchtest:

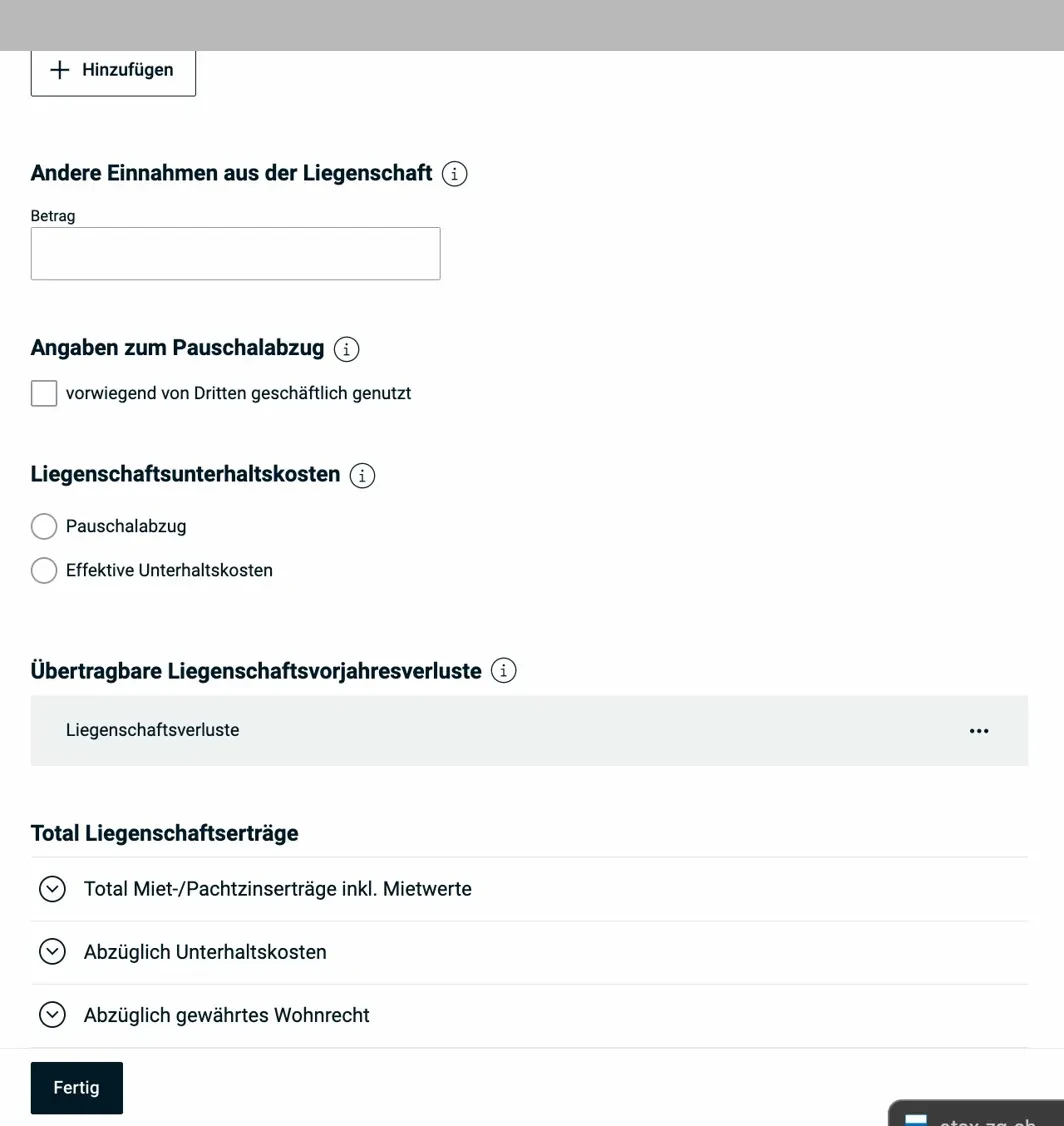

Pauschalabzug (10% für neuere, 20% für ältere Gebäude) oder effektive Kosten mit Belegen. Darunter: übertragbare Liegenschaftsvorjahresverluste und die Zusammenfassung der Liegenschaftserträge und -kosten. Wichtig: wertvermehrende Renovationen sind nicht abziehbar, nur werterhaltende.

Das ist auch die Ansicht, die nach dem Speichern des Liegenschaften-Eintrags erscheint:

“Andere Einnahmen aus der Liegenschaft” erfasst z.B. Parkplatzmieten oder Nebeneinnahmen. “Angaben zum Pauschalabzug” zeigt die Option “vorwiegend von Dritten geschäftlich genutzt”, die den Pauschalabzug beeinflusst.

5.2 Motorfahrzeuge

Motorfahrzeuge werden zum Marktwert per 31.12. des Steuerjahres deklariert. Nur privat gehaltene Fahrzeuge. Firmenfahrzeuge (die bereits im Lohnausweis erscheinen) werden nicht nochmals hier eingetragen.

Fahrräder und Motorfahrräder mit weissem Kontrollschild (bis 45 km/h) sind befreit.

5.3 Übrige Vermögenswerte

Hier gehören Werte rein, die sonst nicht erfasst sind: Schmuck, Kunst, Antiquitäten, Sammlungen, Reitpferde etc. (Steuerwert gemäss Gutachten oder Versicherungswert). Normaler Hausrat (Möbel, Elektronik, Kleidung) ist explizit befreit.

Abschnitt 6: Sonstiges

Der Abschnitt “Sonstiges” ist eine Sammelstelle für alles, was nicht in die vorherigen Kategorien passt. Er ist kürzer als er klingt, die meisten Felder bleiben leer.

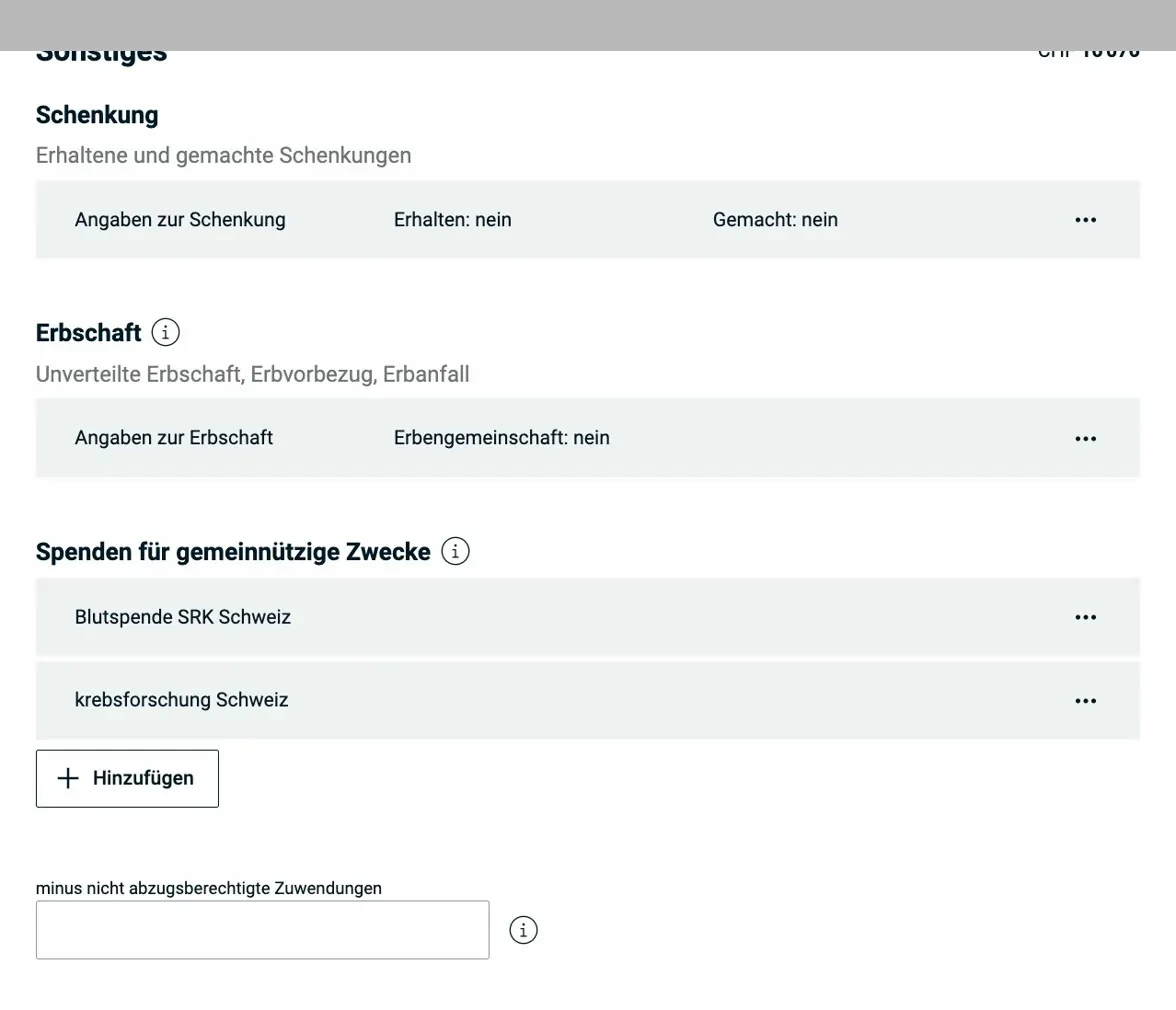

Die Übersichtsseite Sonstiges: Schenkungen (erhalten und gemacht), Erbschaften, Spenden für gemeinnützige Zwecke und darunter die “minus nicht abzugsberechtigte Zuwendungen”-Korrektur.

6.1 Spenden

Spenden an gemeinnützige Organisationen mit Sitz in der Schweiz können abgezogen werden, bis zu 20% des Nettoeinkommens. Die Organisation muss steuerbefreit sein. Spendenbestätigungen sind aufzubewahren.

6.2 Schenkungen und Erbschaften

Schenkungen und Erbschaften sind im Kanton Zug grundsätzlich nicht einkommenssteuerpflichtig (ausser sie stellen verdecktes Erwerbseinkommen dar). Das Formular dient zur Meldung, nicht zur Besteuerung. Bei unverteilten Erbschaften wird der Erbschaftsanteil anteilsmässig deklariert.

6.3 Weitere Einkünfte

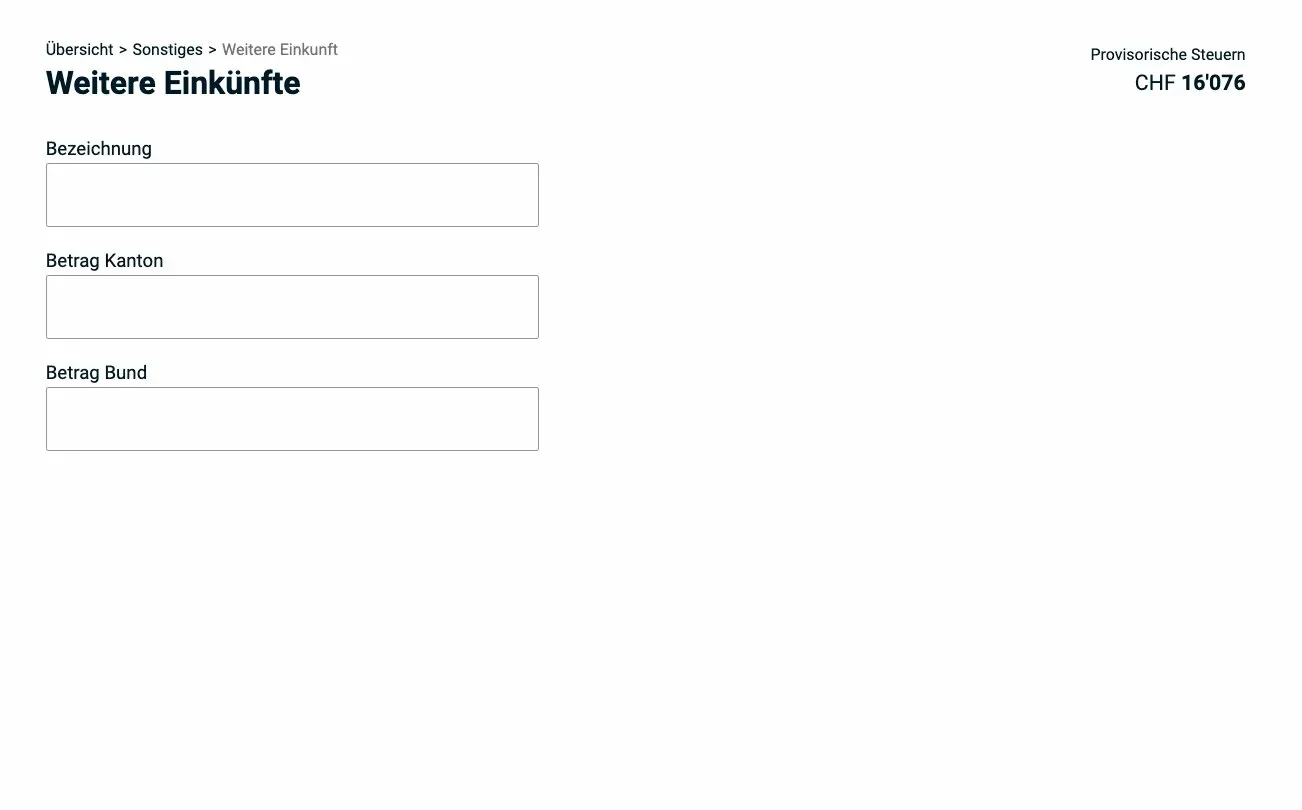

Gelegenheitseinkommen, einmalige Mandate, Lotteriegewinne über CHF 1'000 und Kapitalerträge aus Lebensversicherungen ohne Vorsorgecharakter (Säule-3b-Leistungen) kommen hierher:

Das Formular “Weitere Einkünfte” hat nur zwei Felder: Bezeichnung und Betrag (separat für Kanton und Bund). Ideal für einmalige Beratungsmandate, Kapitalleistungen aus Säule-3b-Versicherungen oder ähnliche Gelegenheitseinkünfte.

Wichtig: Das ist nicht dasselbe wie Selbständigkeit. Wer regelmässige Nebeneinkünfte hat, muss diese im Abschnitt “Arbeit > Selbständige Erwerbstätigkeit” erfassen. Gelegenheitseinnahmen sind solche, die sich nicht wiederholen und keine systematische Erwerbsabsicht erkennen lassen.

6.4 Sonstige Abzüge

Das System bietet auch einen Bereich “Sonstiges” mit weiteren Abzügen:

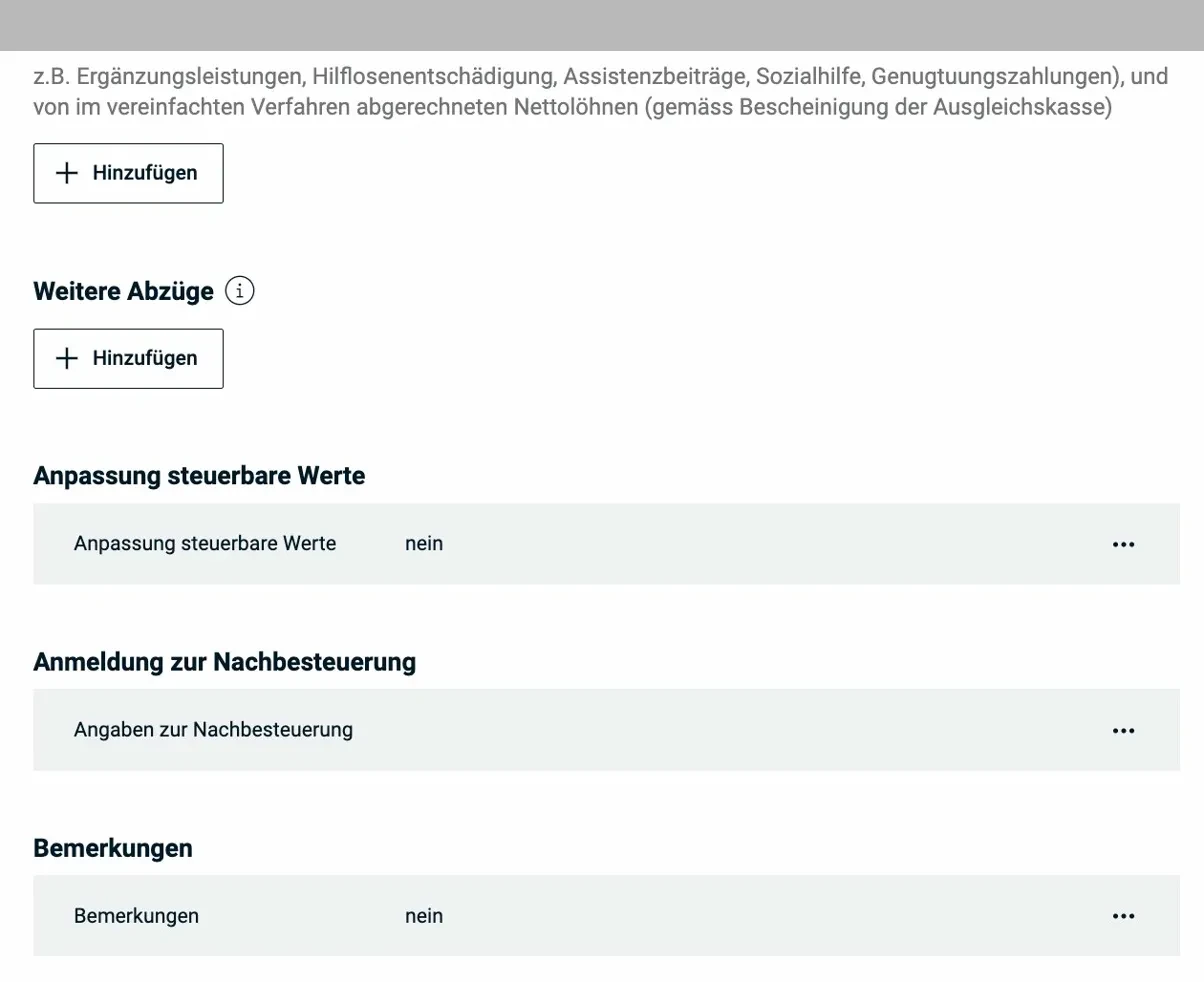

Weitere Abzüge (z.B. AHV-Beiträge Nichterwerbstätiger), Anpassungen steuerbare Werte, Anmeldung zur Nachbesteuerung und Bemerkungen. Im Normalfall sind hier keine Einträge nötig.

Besonders relevant: Weiterbildungskosten (falls im Abschnitt Berufsauslagen nicht ausreichend erfasst). Limits 2025:

- Kantonssteuer: max. CHF 12'500

- Direkte Bundessteuer: max. CHF 13'000

Nur berufsrelevante Weiterbildung zählt, allgemeine Bildung (Sprachkurse ohne Berufsbezug, Hobbykurse etc.) ist nicht abziehbar.

Abschnitt 7: Meldungen

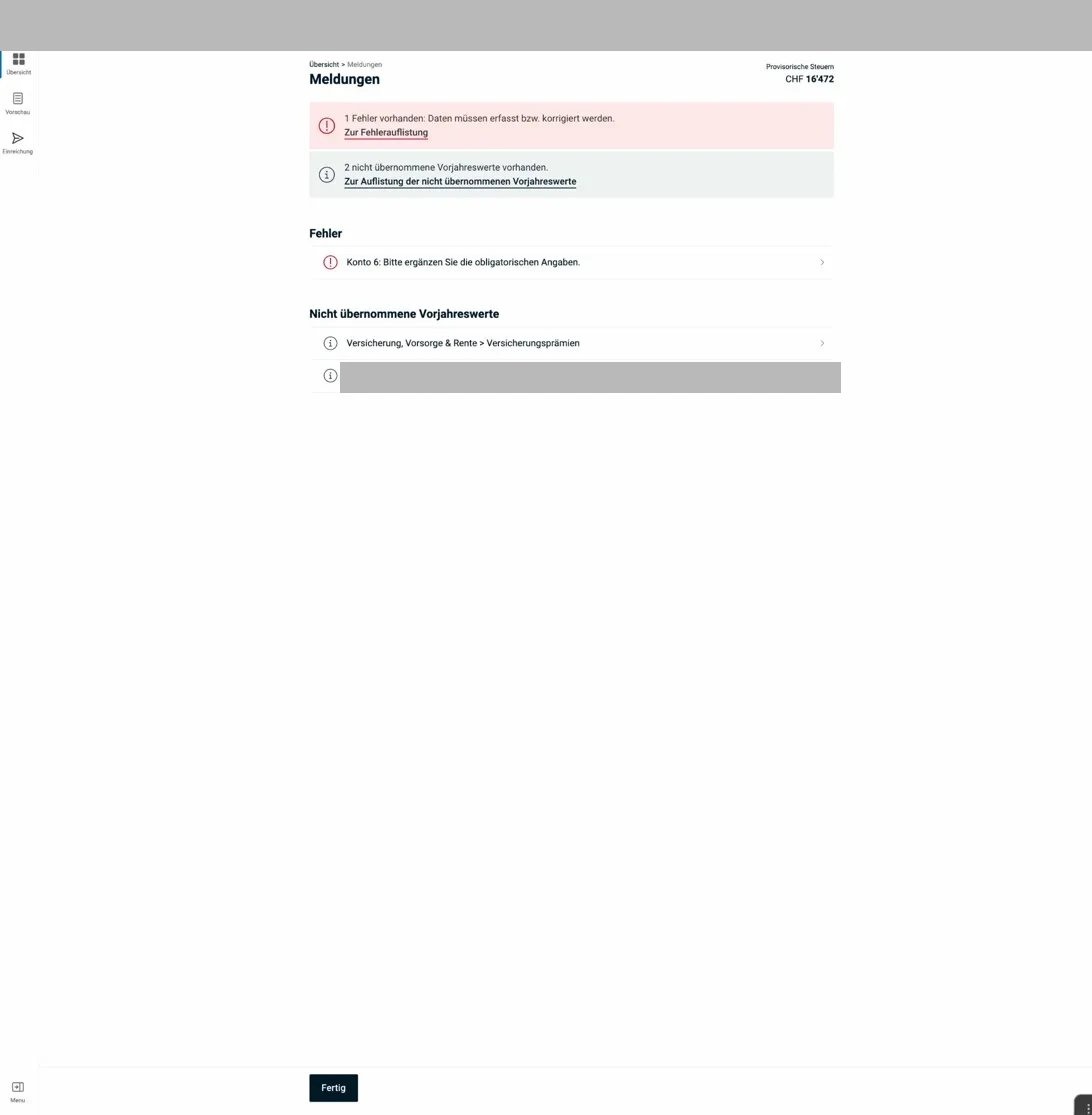

Bevor du einreichen kannst, zeigt eTax.zug dir eine Meldungsseite. Diese ist eines der nützlichsten Features des Systems und schützt vor teuren Fehlern.

Die Meldungsseite zeigt zwei Arten von Einträgen: rote Fehler (blockierend, müssen behoben werden) und graue Vorjahreswerte-Hinweise (informativ, prüfen und entscheiden).

Rote Meldungen = Blocking Errors. Das System lässt keine Einreichung zu, solange diese nicht behoben sind. Klicke auf den Link in der Meldung, du wirst direkt zur problematischen Stelle geführt.

Graue Meldungen (Vorjahreswerte) = Informationshinweise. Das System sagt dir: “Im Vorjahr hatte ich hier einen Wert, den ich nicht übernommen habe.” Das kann berechtigt sein (z.B. wenn du eine Police gekündigt hast), oder ein Versehen. Prüfe jeden Eintrag bewusst.

Häufige rote Fehler:

- Lohnausweis fehlt (wurde vergessen hochzuladen)

- Pflichtfelder bei Konto/IBAN nicht ausgefüllt

- Wertschriftenverzeichnis leer (ab 2024 obligatorisch)

Häufige graue Hinweise:

- Versicherungsprämien aus dem Vorjahr nicht übernommen

- Bankkonten aus dem Vorjahr nicht mehr vorhanden

Abschnitt 8: Zusammenfassung & Einreichung

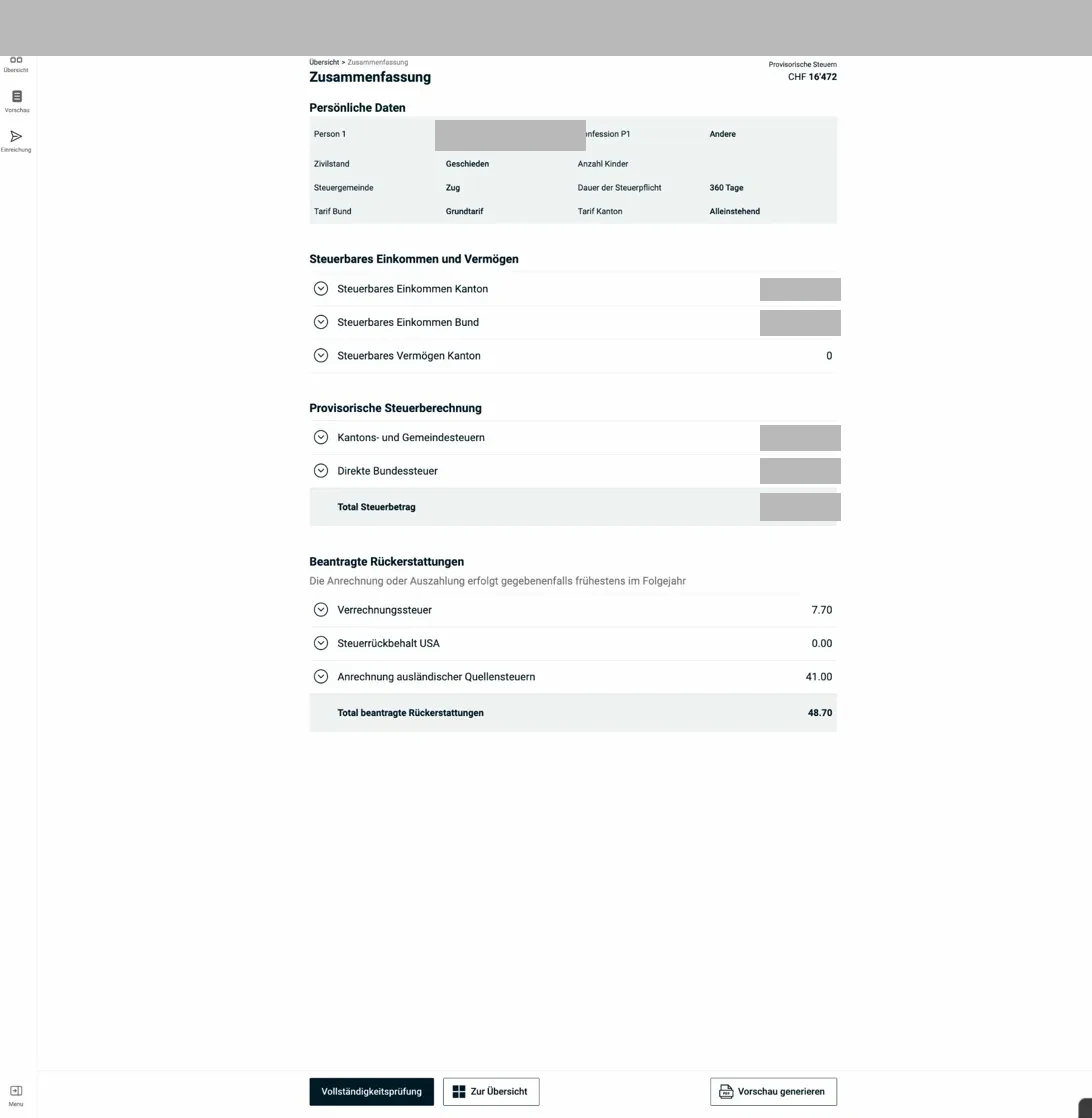

Wenn alle Meldungen bereinigt sind, zeigt die Zusammenfassung das provisorische Resultat:

Die Zusammenfassung listet: Persönliche Daten (Zivilstand, Steuergemeinde, Tarif), steuerbares Einkommen Kanton/Bund, steuerbares Vermögen, die provisorische Steuerberechnung (Kantons- + Gemeindesteuern + Bundessteuer) sowie beantragte Rückerstattungen (Verrechnungssteuer, ausländische Quellensteuern). Unten: “Vollständigkeitsprüfung” und “Vorschau generieren”.

8.1 Vollständigkeitsprüfung und PDF-Vorschau

Klicke auf “Vollständigkeitsprüfung”, das System prüft nochmals alle Pflichtfelder und Logikkonsistenz.

Dann: “Vorschau generieren”. Das erzeugt ein PDF der vollständigen Steuererklärung. Nimm dir Zeit, dieses komplett durchzulesen, oft fallen dabei noch Fehler auf, die in der Formularansicht nicht sichtbar waren.

8.2 Einreichen

Die Einreichung erfolgt über den Button “Einreichen” in der linken Navigation.

Achtung, kein Zurück: Sobald du eingereicht hast, ist die Steuererklärung beim Steueramt. Korrekturen sind danach nur noch über ein formelles Rückschreibeverfahren möglich.

Nach der Einreichung erhältst du eine Bestätigung per E-Mail und kannst den Status in eTax.zug verfolgen.

8.3 Veranlagungsverfügung und Einsprache

Nach der Bearbeitung durch das Steueramt erhältst du die Veranlagungsverfügung. Ab Empfang hast du 30 Tage für eine Einsprache, falls du mit der Beurteilung nicht einverstanden bist. Eine Einsprache ist schriftlich einzureichen und muss begründet werden.

Checkliste vor der Einreichung

Bevor du auf “Einreichen” klickst, prüfe:

- ☐ Lohnausweis(e) hochgeladen

- ☐ Säule 3a Bescheinigung(en) hochgeladen

- ☐ Alle Bankkonten im Wertschriftenverzeichnis erfasst

- ☐ Wertschriften / Depots vollständig (inkl. Auslandsdepots)

- ☐ Versicherungsprämien KK korrekt

- ☐ Lebensversicherung Rückkaufswert korrekt (inkl. Bescheinigung)

- ☐ Verrechnungssteuer-Erträge deklariert (damit Rückerstattung möglich)

- ☐ Alle roten Meldungen auf null

- ☐ Graue Meldungen bewusst überprüft

- ☐ PDF-Vorschau vollständig gelesen

So, das war’s, das Tutorial ist zu Ende. Viel Erfolg bei deiner Steuererklärung im Kanton Zug!