Im letzten Artikel habe ich die ersten Schritte der Steuererklärung im Kanton Zug behandelt: Zugriff auf eTax.zug, Personen & Haushalt und Arbeit.

Jetzt geht es weiter mit Versicherungen, Vorsorge und Finanzen.

Säule 3a, Versicherungsprämien, Wertschriftenverzeichnis: In diesem Teil zeige ich dir, wo die grössten Steuerabzüge im Kanton Zug liegen und wie du sie in eTax.zug korrekt erfasst.

Abschnitt 3: Versicherungen, Vorsorge & Rente

Dieser Abschnitt hat zwei Gesichter: er enthält gleichzeitig einige der lukrativsten Abzüge (Säule 3a, PK-Einkauf) und wichtige Einkommenspositionen (Renten). Lies beides sorgfältig.

Die Übersichtsseite zeigt alle Unterkategorien: Versicherungsprämien, Säule 3a, Renten, Lebensversicherungen und Krankheitskosten.

3.1 Versicherungsprämien

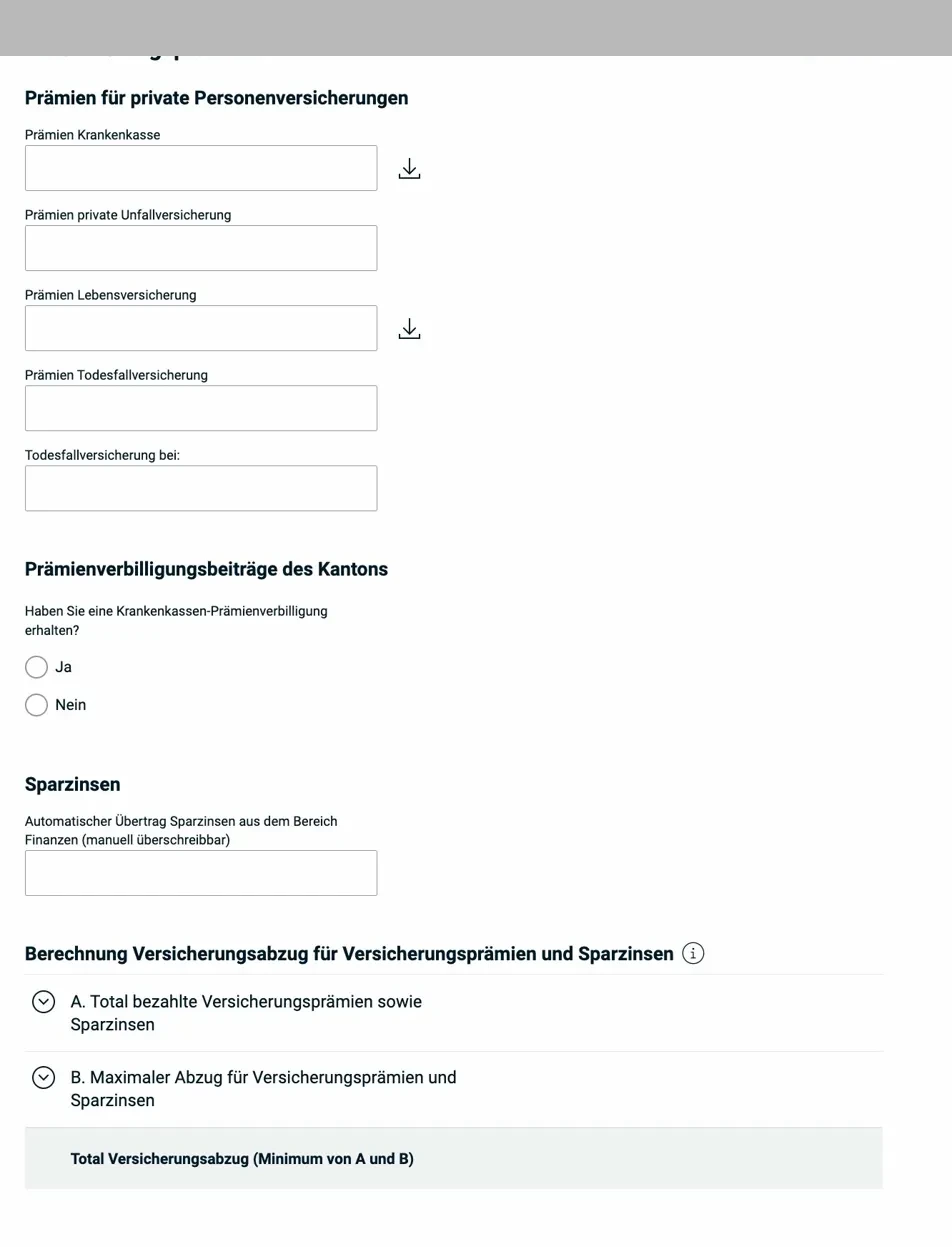

Klicke auf “Prämien und Sparzinsen”, um das Erfassungsformular zu öffnen:

Das Formular erfasst KK-Prämien, private Unfall- und Lebensversicherungen sowie Todesfallversicherungen. Das Download-Icon neben KK-Prämien und Lebensversicherung erlaubt den Import des Vorjahreswerts. Darunter folgt die Prämienverbilligung und die automatisch übertragenen Sparzinsen aus dem Finanzteil.

Was ist abziehbar? KK-Prämien (inkl. Zusatzversicherungen), Prämien für Unfall-, Taggeld-, Lebens- und Todesfallversicherungen. Der Maximalbetrag für den Versicherungsabzug ist gedeckelt:

- CHF 4'600 pro erwachsene Person (Kanton und Bund)

- CHF 1'200 pro Kind

Erhältst du eine Prämienverbilligung (IPV) vom Kanton, trägst du diese im entsprechenden Feld ein, sie reduziert den abziehbaren Betrag.

3.2 Säule 3a, der wichtigste Abzug

Die Säule 3a ist für die meisten Steuerpflichtigen der wirksamste Steueroptimierungshebel. Jeder in die gebundene Selbstvorsorge einbezahlte Franken reduziert das steuerbare Einkommen direkt.

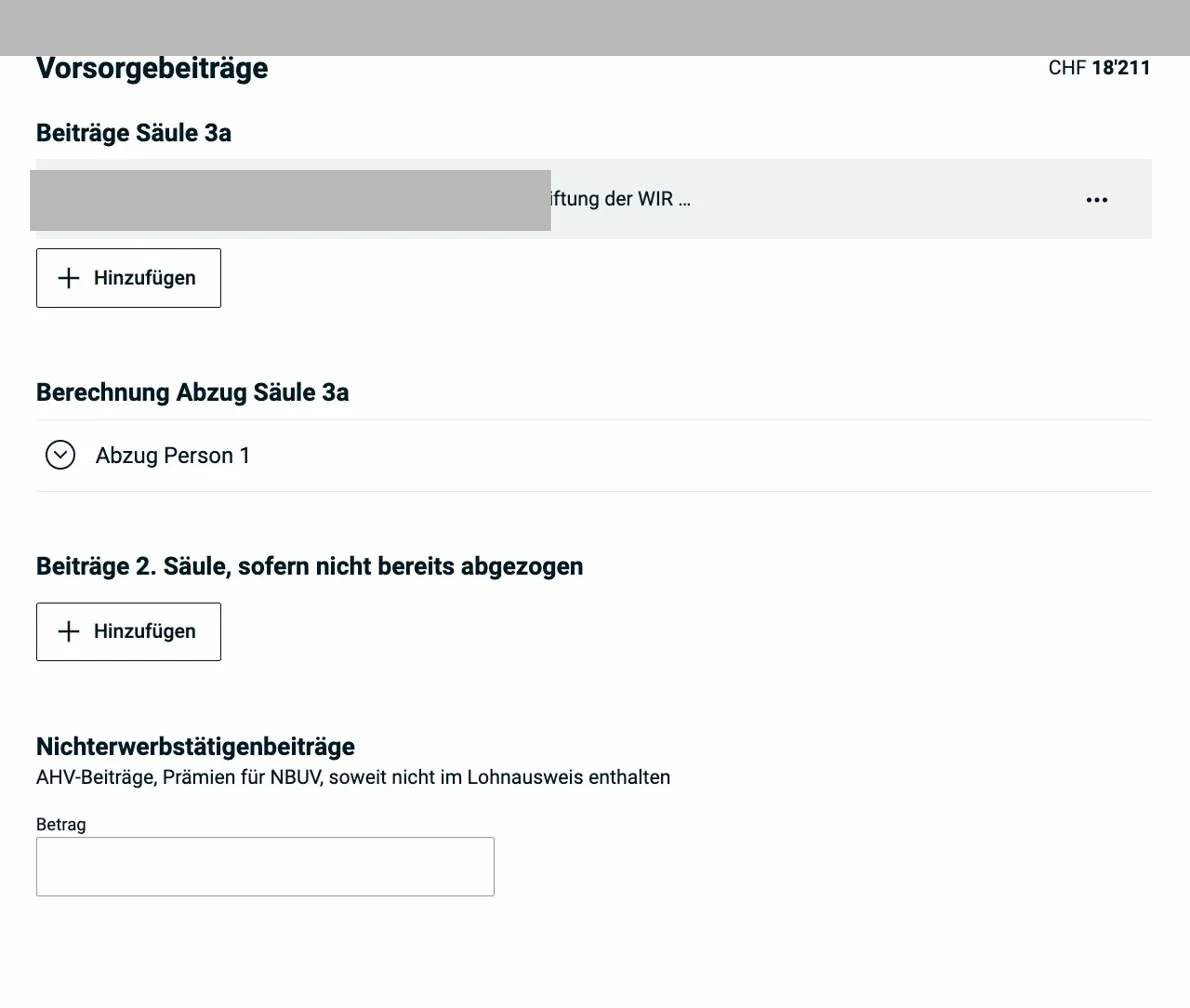

Hier siehst du die Übersicht der Vorsorgebeiträge: Säule 3a, Beiträge 2. Säule und Nichterwerbstätigenbeiträge. Jeder Beitrag ist als eigener Eintrag erfasst.

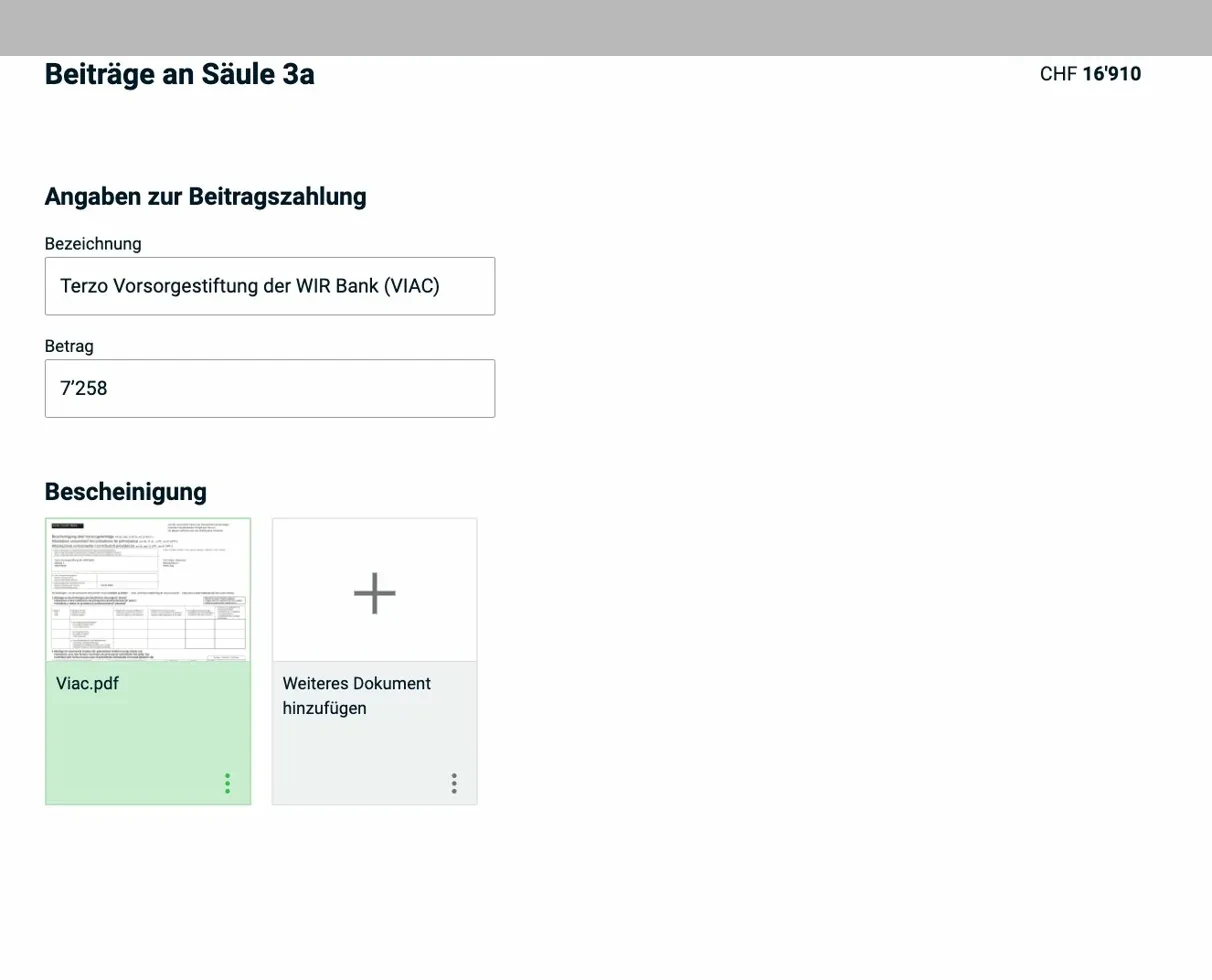

Klicke auf “+ Hinzufügen” oder einen bestehenden Eintrag, um die Details zu sehen:

Das Detailformular: Bezeichnung der Vorsorgeeinrichtung, einbezahlter Betrag und die dazugehörige Bescheinigung als PDF-Upload. Das System akzeptiert mehrere Belege pro Konto.

Limits 2025:

- Mit Pensionskasse (2. Säule): max. CHF 7'258

- Ohne Pensionskasse: max. 20% des Nettoerwerbseinkommens, höchstens CHF 36'288

Du kannst mehrere 3a-Konten haben, die Limite gilt für die Summe aller Einzahlungen zusammen.

Ab 2026 neu: Lücken aus Jahren ab 2025 können rückwirkend nachgekauft werden (max. CHF 7'258 pro Lückenjahr, zusätzlich zum laufenden Jahresbeitrag). Der erste Nachkauf für das Jahr 2025 wird also ab dem 1. Januar 2026 möglich sein.

3.3 Lebens- und Rentenversicherungen (Säule 3b)

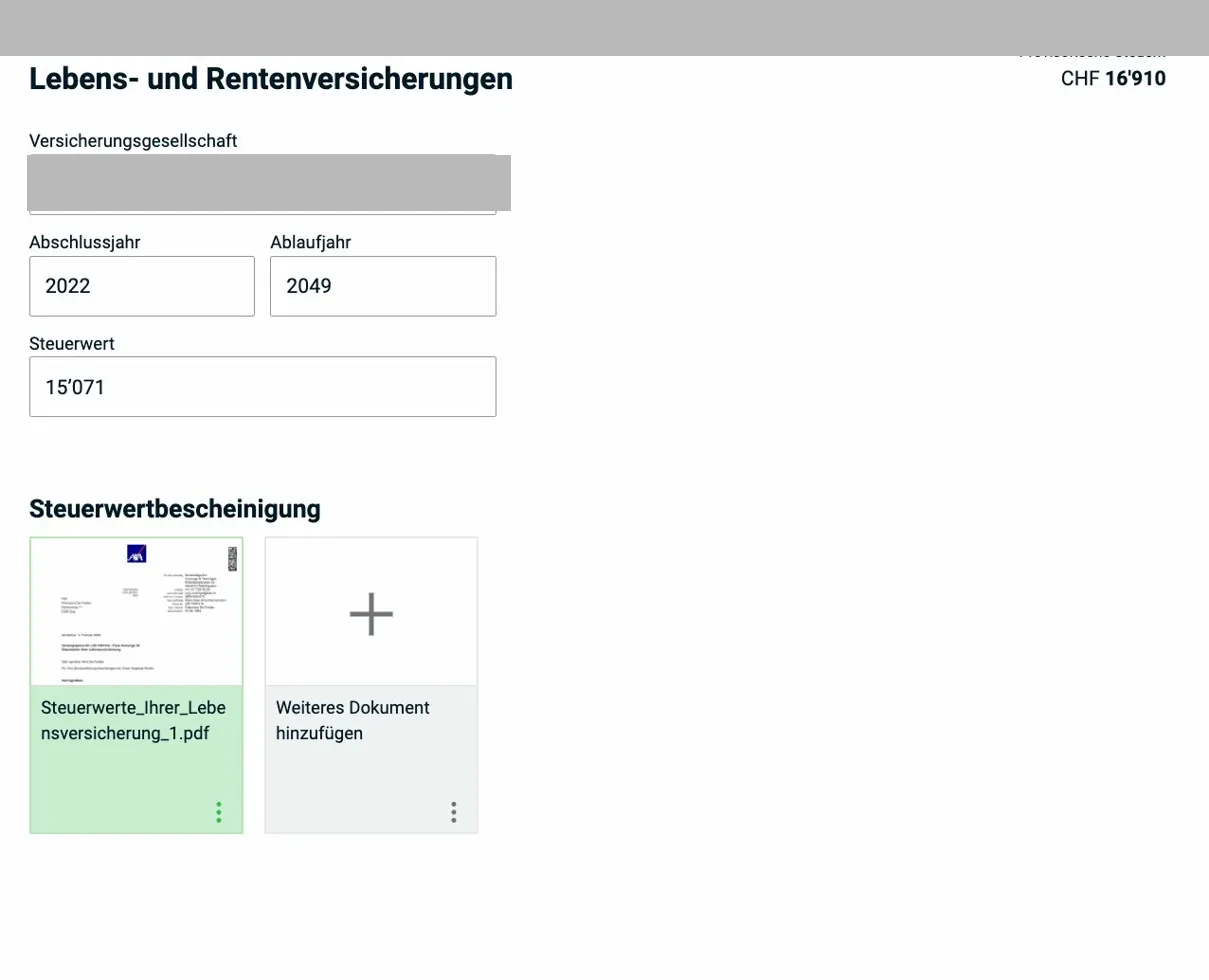

Rückkaufsfähige Lebensversicherungen (Policen mit Sparanteil) müssen als Vermögen deklariert werden, nicht als Einkommen, aber ihr Rückkaufswert fliesst ins Vermögensverzeichnis.

Das Formular zeigt die Versicherungsgesellschaft, Abschluss- und Ablaufjahr sowie den Steuerwert per 31.12. Dazu wird die Steuerwertbescheinigung als PDF hochgeladen, diese erhältst du jährlich von der Versicherung.

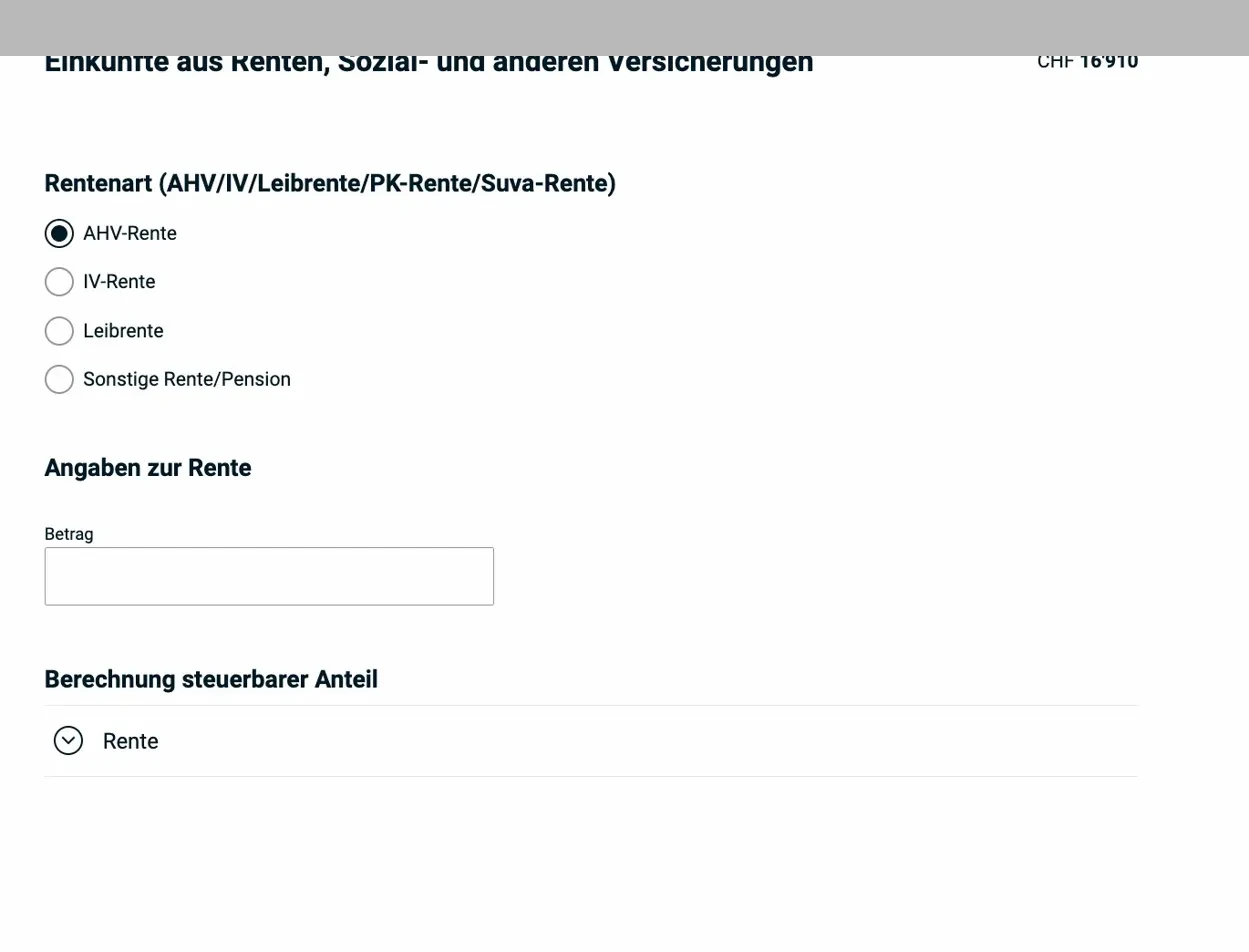

3.4 Renten

Klicke auf “+ Hinzufügen” unter “Einkünfte aus Sozial- und anderen Versicherungen”, um Renten zu erfassen:

Das Formular für Renten: Du wählst zuerst die Rentenart (AHV-Rente, IV-Rente, Leibrente, Sonstige), dann trägst du den Betrag ein. Das System berechnet den steuerbaren Anteil automatisch.

Steuerbarer Anteil nach Rentenart:

- AHV-/IV-Rente: 100% steuerbar

- PK-Rente (2. Säule): 100% steuerbar

- Leibrente (private Rentenversicherung): nur 40% steuerbar, da 60% als Kapitalrückzahlung gelten

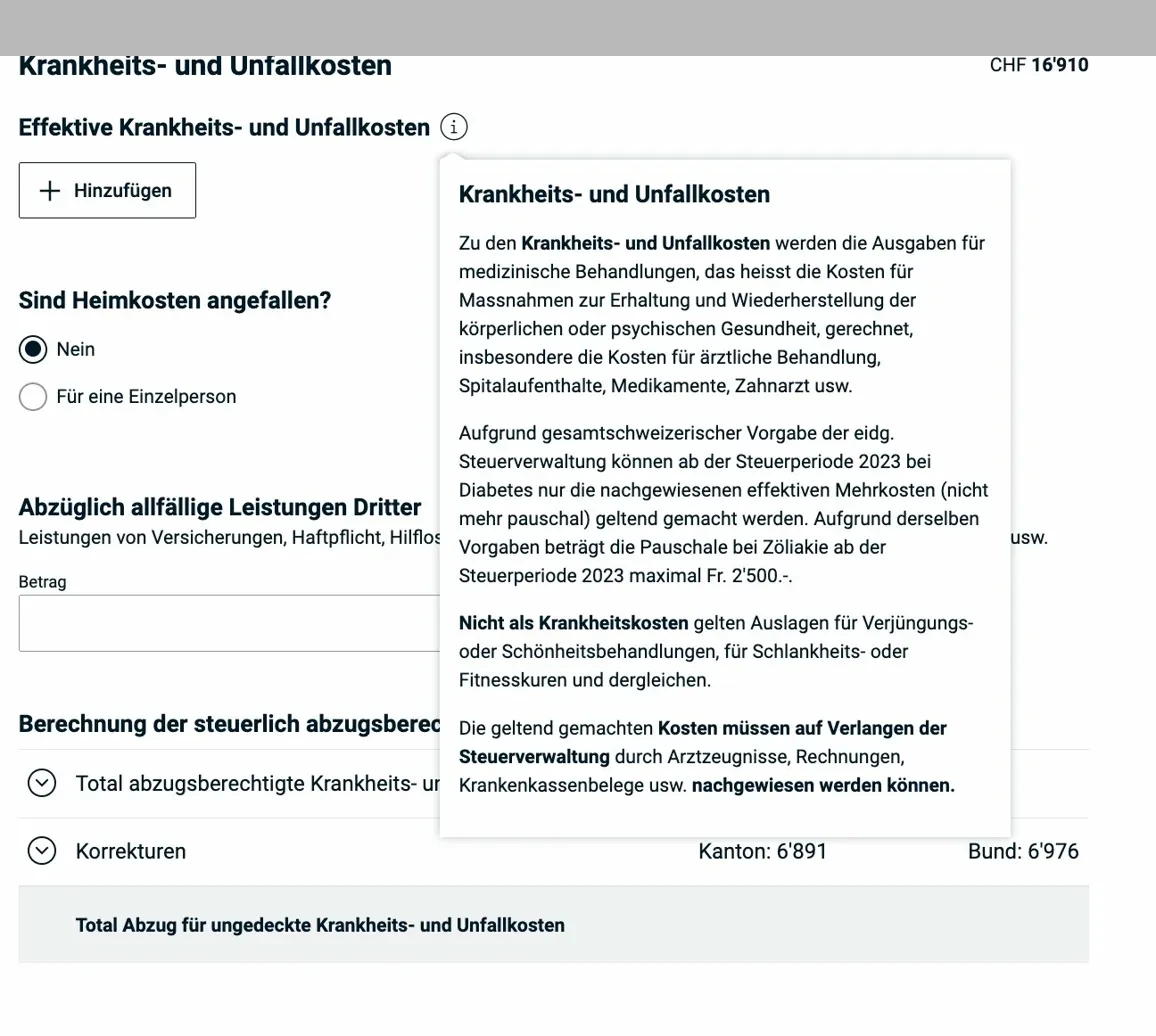

3.5 Krankheits- und Unfallkosten

Das Popup erklärt: Abziehbar sind medizinisch notwendige Ausgaben (Arzt, Spital, Zahnarzt, Medikamente). Kosmetische Behandlungen und Wellnessangebote sind explizit ausgeschlossen. Bei Diabetes gilt seit 2023 nur der effektiv nachgewiesene Mehraufwand.

Der Abzug gilt für Kosten, die 5% des Nettoeinkommens übersteigen. Belege müssen auf Verlangen vorgelegt werden können.

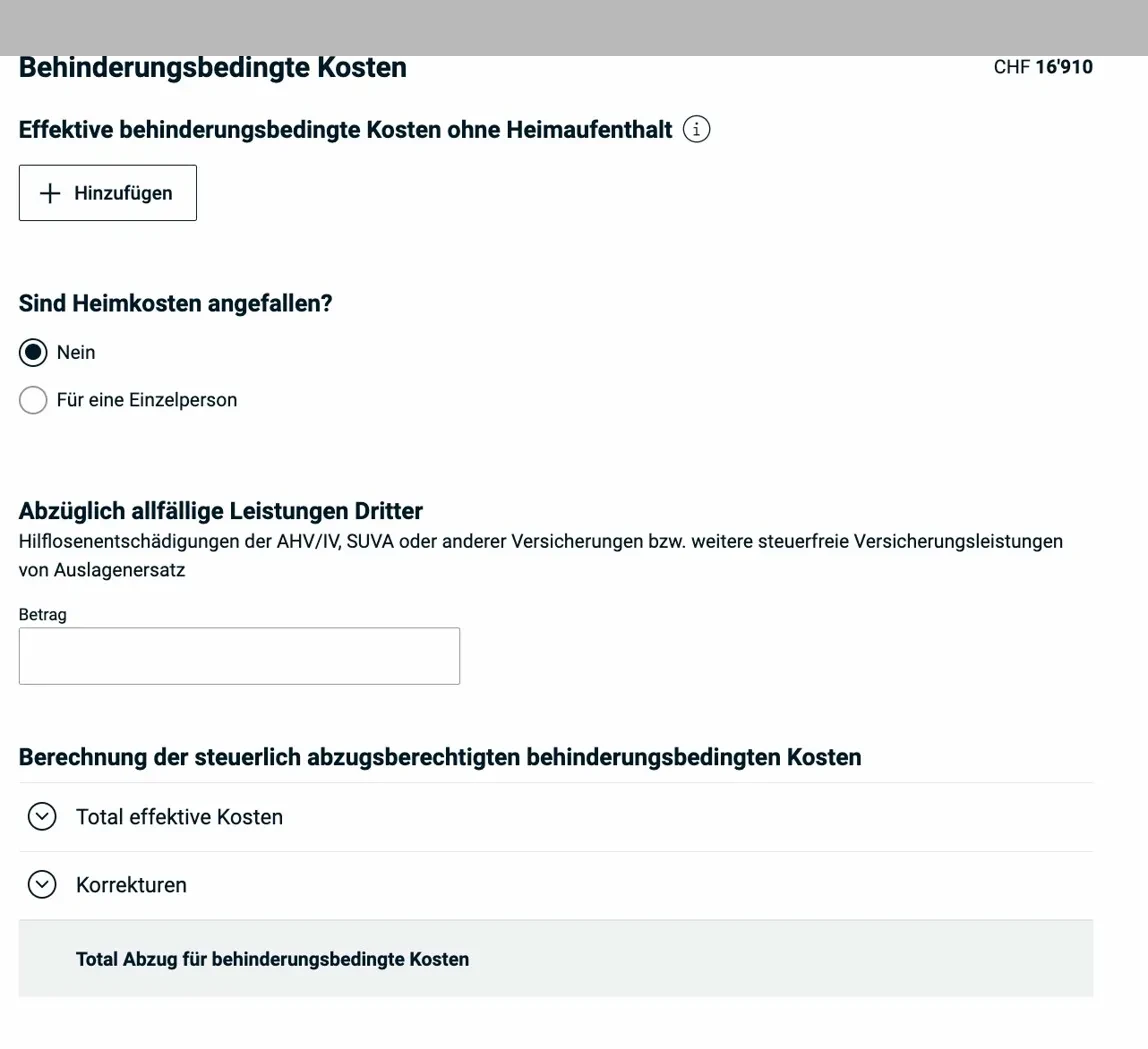

3.6 Behinderungsbedingte Kosten

Dieses Formular erfasst behinderungsbedingte Mehrkosten (abzüglich allfälliger Leistungen Dritter wie SUVA oder AHV). Es gibt auch Felder für Heimkosten.

3.7 Kapitalleistungen aus Vorsorge (Säule 3b)

Wenn du im Steuerjahr eine Kapitalzahlung aus einer Lebensversicherung (Säule 3b) erhalten hast, kommt dieses Formular zum Einsatz:

Die Auszahlungsart wird per Checkbox ausgewählt (AHV/IV, BVG, gebundene Selbstvorsorge, etc.), dann folgen Auszahlungsdatum, Institut und Betrag. Diese Leistungen werden separat zu einem privilegierten Steuersatz besteuert.

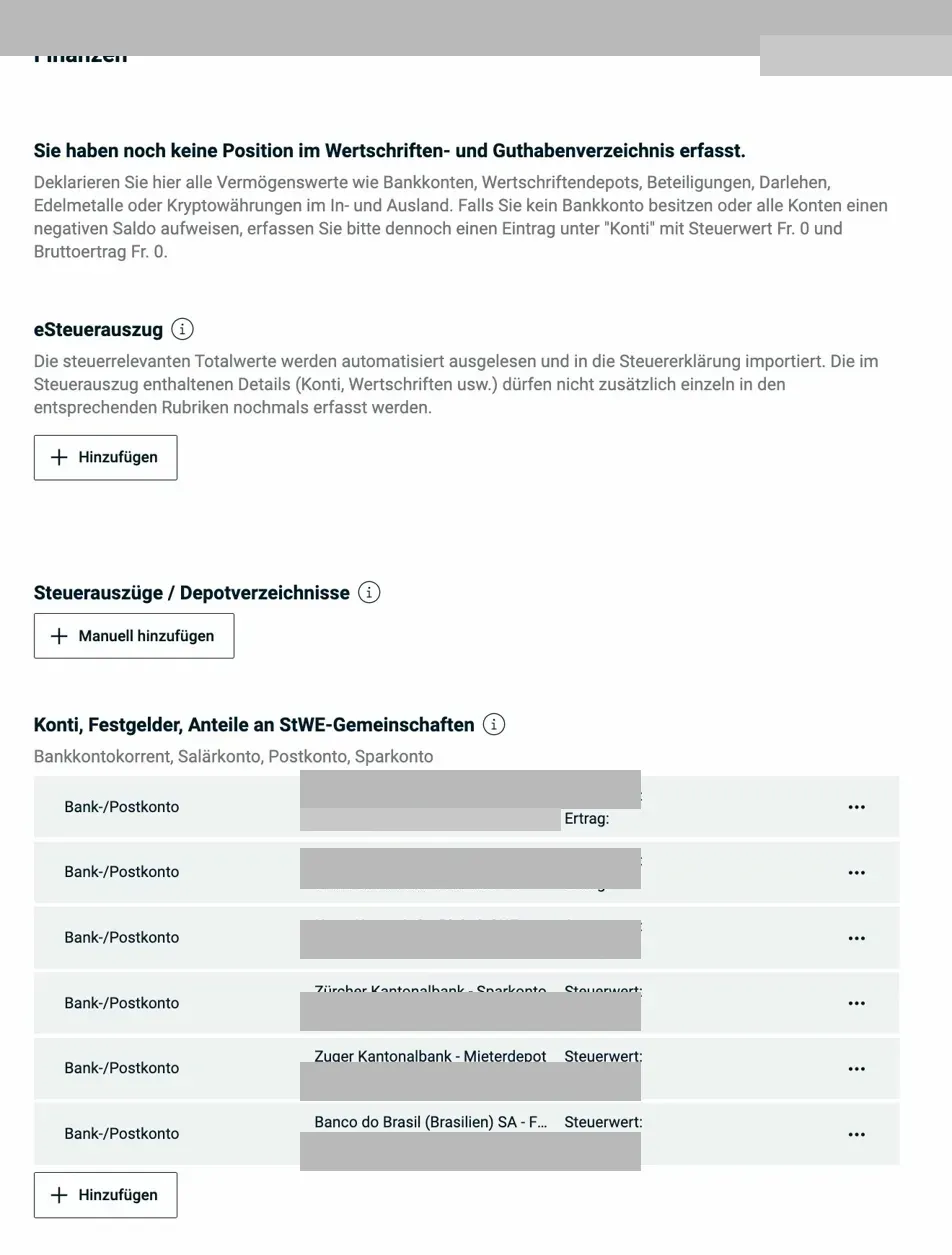

Abschnitt 4: Finanzen

Hier wird dein Wertschriften- und Guthabenverzeichnis erfasst. Für alle Steuerpflichtigen mit Wertschriften ist dieses Verzeichnis ab Steuerperiode 2024 obligatorisch.

4.1 Erste Schritte: der Hinweis bei leerem Verzeichnis

Wenn noch keine Positionen erfasst sind, erklärt eTax.zug die zwei Wege: manuell pro Position erfassen, oder per eSteuerauszug-Import (für Konten bei Schweizer Banken, die diesen Service unterstützen). Ganz unten sind bereits erfasste Bankkonten aufgelistet.

eSteuerauszug: Viele Schweizer Banken (ZKB, UBS, CS, PostFinance etc.) bieten einen automatischen Import direkt in eTax.zug an. Damit werden Kontostand, Depot und Zinserträge in einem Schritt übertragen. Definitiv nutzen, falls verfügbar, das spart viel Zeit und reduziert Fehler.

4.2 Wertschriftenverzeichnis

Nach dem Import oder der manuellen Erfassung erscheinen alle Wertschriften mit Steuerwert und Ertrag:

Das Wertschriftenverzeichnis zeigt alle Aktien, Fonds, ETFs und Optionen mit Valorennummer, Steuerwert per 31.12. und steuerbarem Ertrag (Dividenden, Zinsen). Ganz unten folgen Übrige Guthaben (Krypto, Darlehen etc.) und Bargeld/Edelmetalle.

Was ist wichtig zu wissen:

- Kursgewinne sind in der Schweiz steuerfrei (keine Kapitalertragssteuer für Private)

- Dividenden und Zinsen sind als Einkommen steuerbar, sie erscheinen als “Ertrag” in dieser Liste

- Die Verrechnungssteuer (35%) wird auf Schweizer Dividenden und Zinsen einbehalten, du bekommst sie zurück, aber nur wenn du sie hier deklarierst

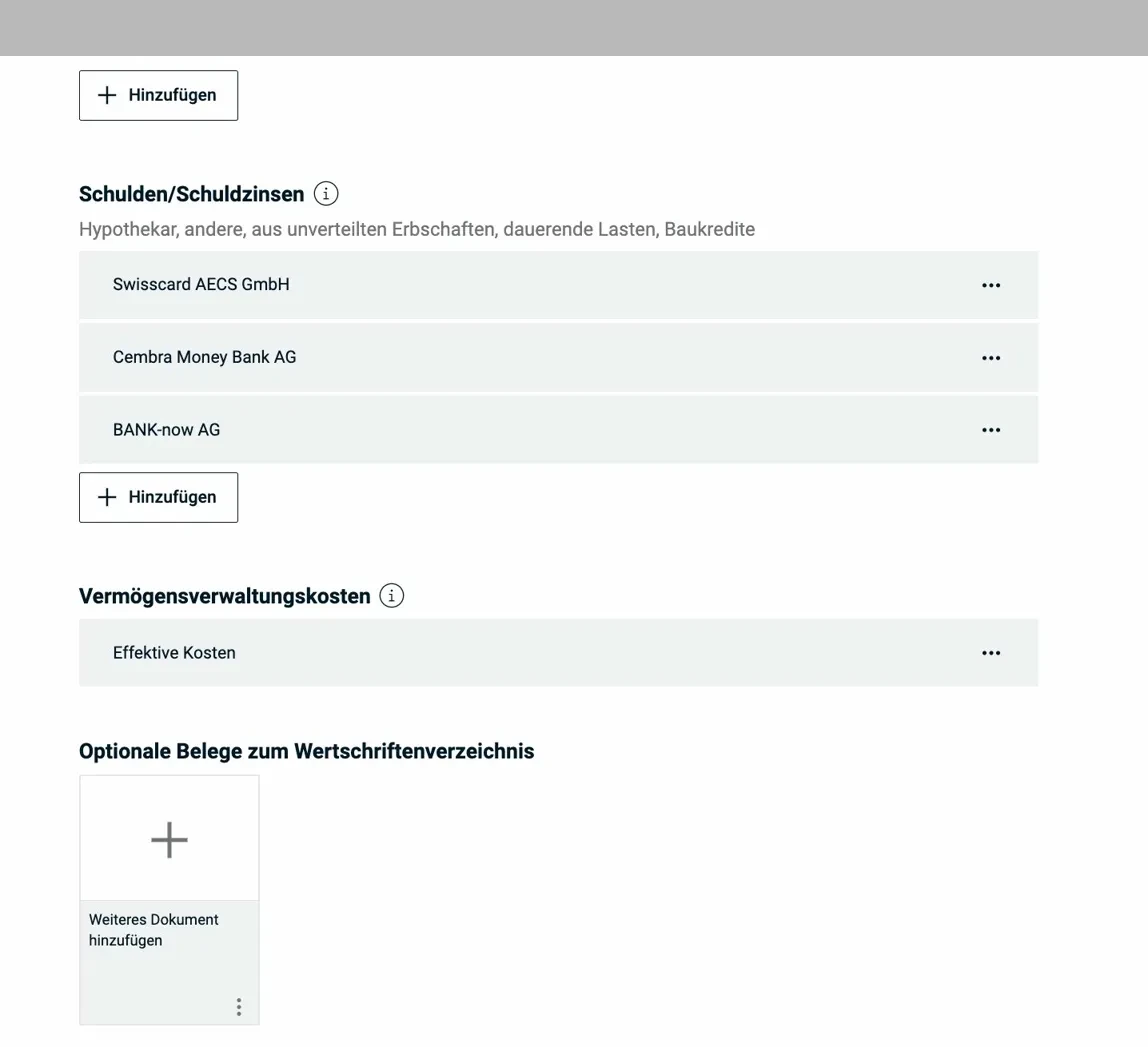

4.3 Schulden und Schuldzinsen

Unter Schulden trägst du Hypothekarkredite, Kleinkredite und Kreditkartenschulden ein (Saldo per 31.12. und bezahlte Zinsen). Darunter folgen Vermögensverwaltungskosten (Depotgebühren, Bankgebühren für die Vermögensverwaltung), diese sind effektiv abziehbar.

Der Schuldzinsenabzug ist begrenzt auf Kapitalvermögen + CHF 50'000. Wer also keine Kapitalerträge hat, kann trotzdem bis zu CHF 50'000 Schulden steuerlich geltend machen.

Nächster Schritt

Im nächsten Artikel befasse ich mich mit den folgenden Abschnitten:

- Eigentum (Liegenschaften, Motorfahrzeuge, übrige Vermögenswerte)

- Sonstiges (Spenden, Schenkungen, weitere Einkünfte)

- Meldungen, Zusammenfassung & Einreichung

Und wenn ich in den obigen Screenshots ein Steuerersparnispotenzial übersehen habe (oder wenn du Fragen hast), lass es mich bitte im Kommentarbereich unten wissen.