Im letzten Artikel haben wir die ersten Schritte der Steuererklärung im Kanton Schwyz behandelt: Zugriff auf eTax.SZ, Vorjahresdaten importieren, Personen & Haushalt und Arbeit & Ersatzeinkünfte.

Jetzt geht es weiter mit Renten & Versicherungen, Finanzen & Spielgewinne und Eigentum.

Schritt 1: Kachel Renten & Versicherungen

“Arbeit & Ersatzeinkünfte” war unsere letzte Station, jetzt geht’s nahtlos weiter mit “Renten & Versicherungen”. Hier trägst du erneut Einkünfte und Abzüge ein: Renten aus AHV/IV, Pensionskasse oder privater Vorsorge, alles übersichtlich gebündelt. AHV- und IV-Renten sind zu 100 % steuerbar. Steuerfrei und folglich nicht zu deklarieren sind Ergänzungsleistungen und Hilflosenentschädigungen der AHV/IV sowie Kostenbeiträge der Eidg. Invalidenversicherung für medizinische und berufliche Eingliederungsmassnahmen, für Hilfsmittel, für Sonderschulung und für Anstaltsaufenthalte.

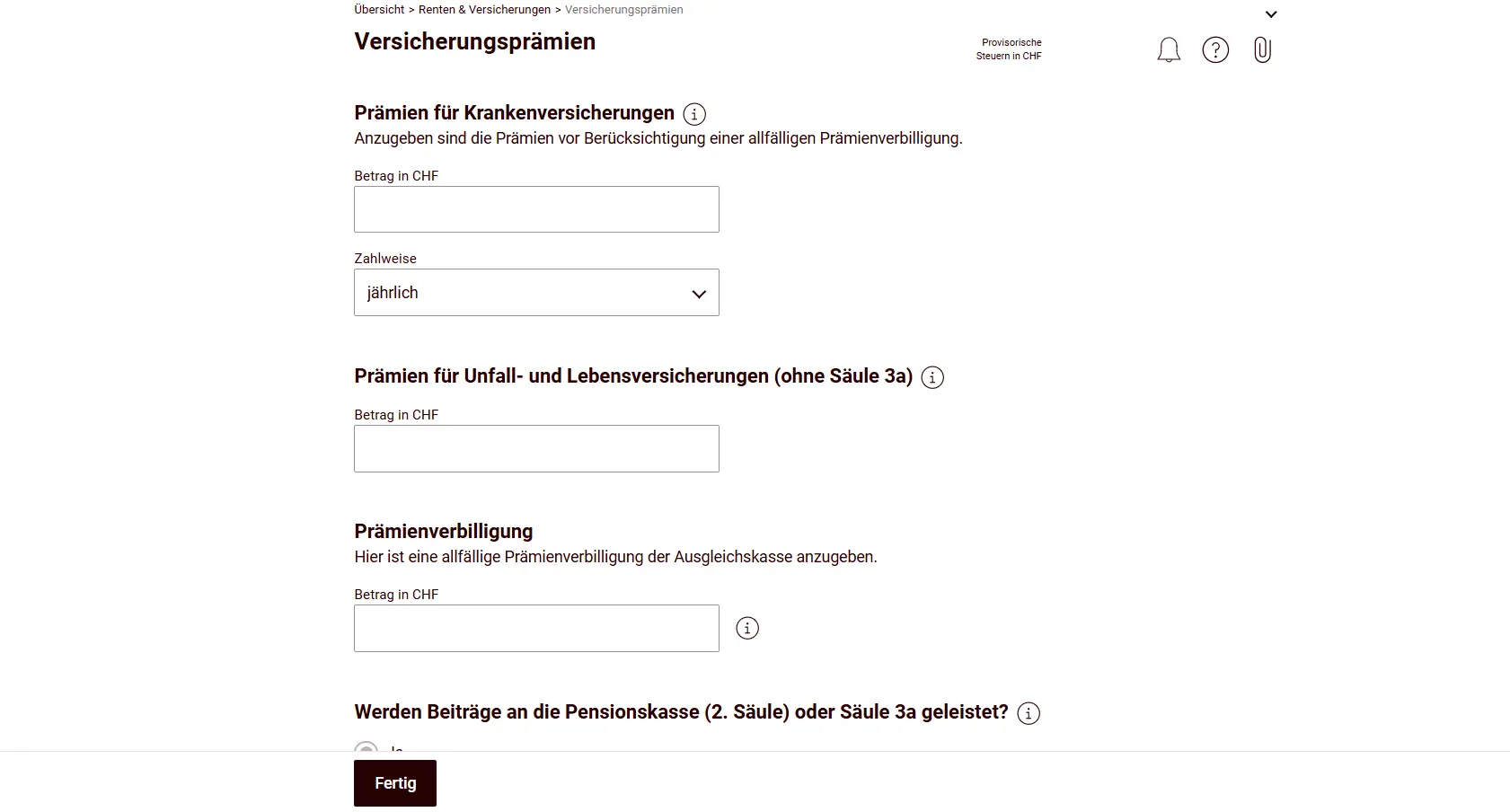

Weiter kommen deine Krankenkassenprämien ins Spiel. Spannend: Bekanntlich kannst du auch Sparzinsen gemäss Wertschriftenverzeichnis geltend machen; diese werden automatisch übertragen, sobald du sie im nächsten Schritt eingibst. Meistens schneidet das Tool Prämien und Sparzinsen auf den maximalen Abzug zurecht, und dieser liegt auf Kantonsebene deutlich höher als beim Bund (diese hohen kantonalen Maximalabzüge werden oft vergessen, wenn die Steuerbelastung zwischen verschiedenen Kantonen verglichen wird; d.h. dein steuerbares Einkommen in Schwyz und Zürich wären z.B. unterschiedlich hoch).

Weiter gehören in diese Kachel auch AHV-Beiträge von Nichterwerbstätigen sowie Vermögenssteuerwerte von Lebens- und Rentenversicherungen oder auch Kapitalabfindungen.

Schritt 2: Kachel Finanzen & Spielgewinne

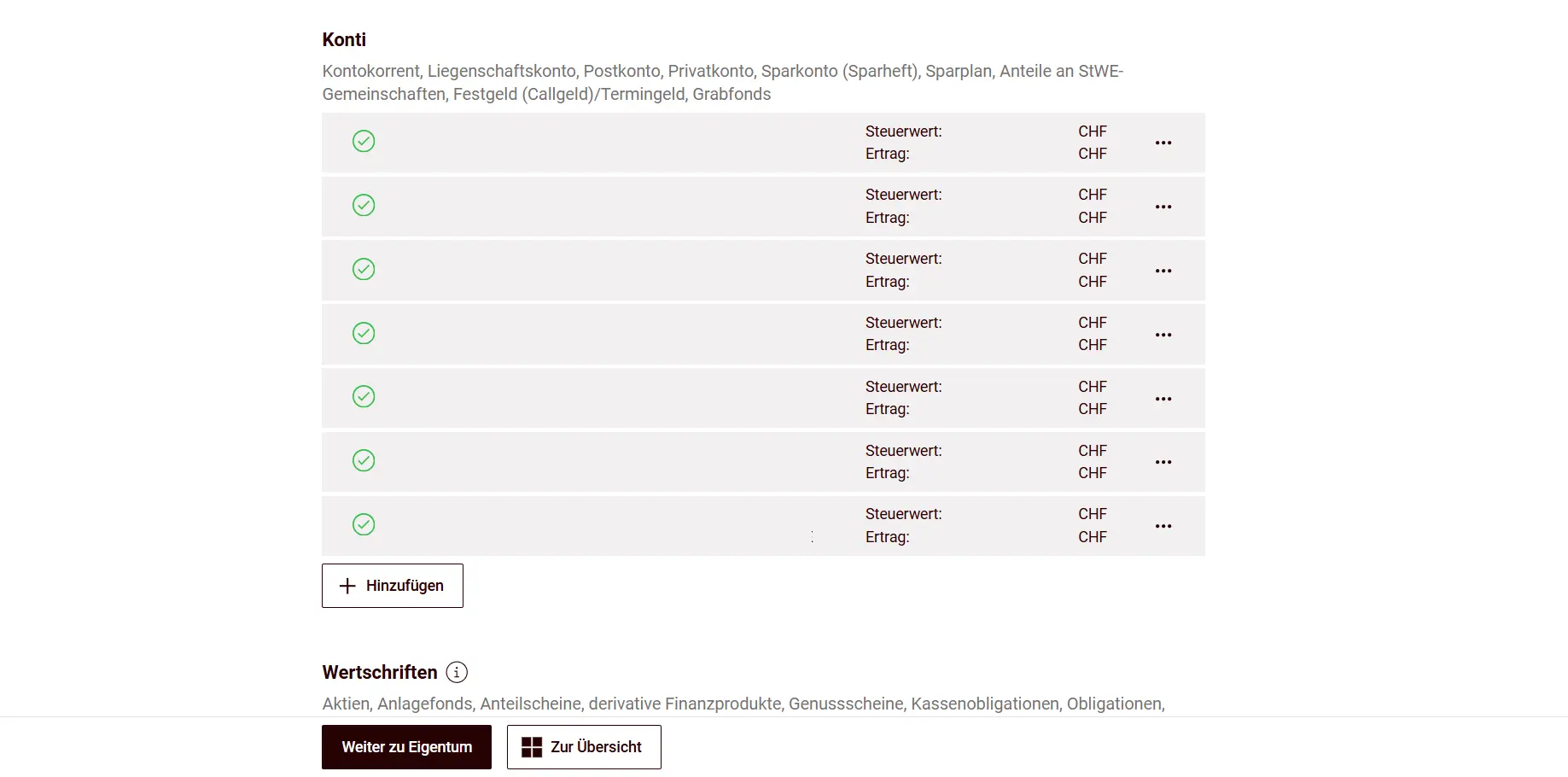

Diese Kachel gehört meist zu den zeitintensiveren, insbesondere, wenn du dich mit verschiedenen Konten, Karten, Wertschriften und Co. optimiert hast.

Hier hilft der Import der Vorjahresinformationen enorm: Bei deinem Lohnkonto oder Mietkautionkonto musst du nur noch Saldo und Ertrag eintragen, das Konto selbst ist bereits in der Aufstellung enthalten.

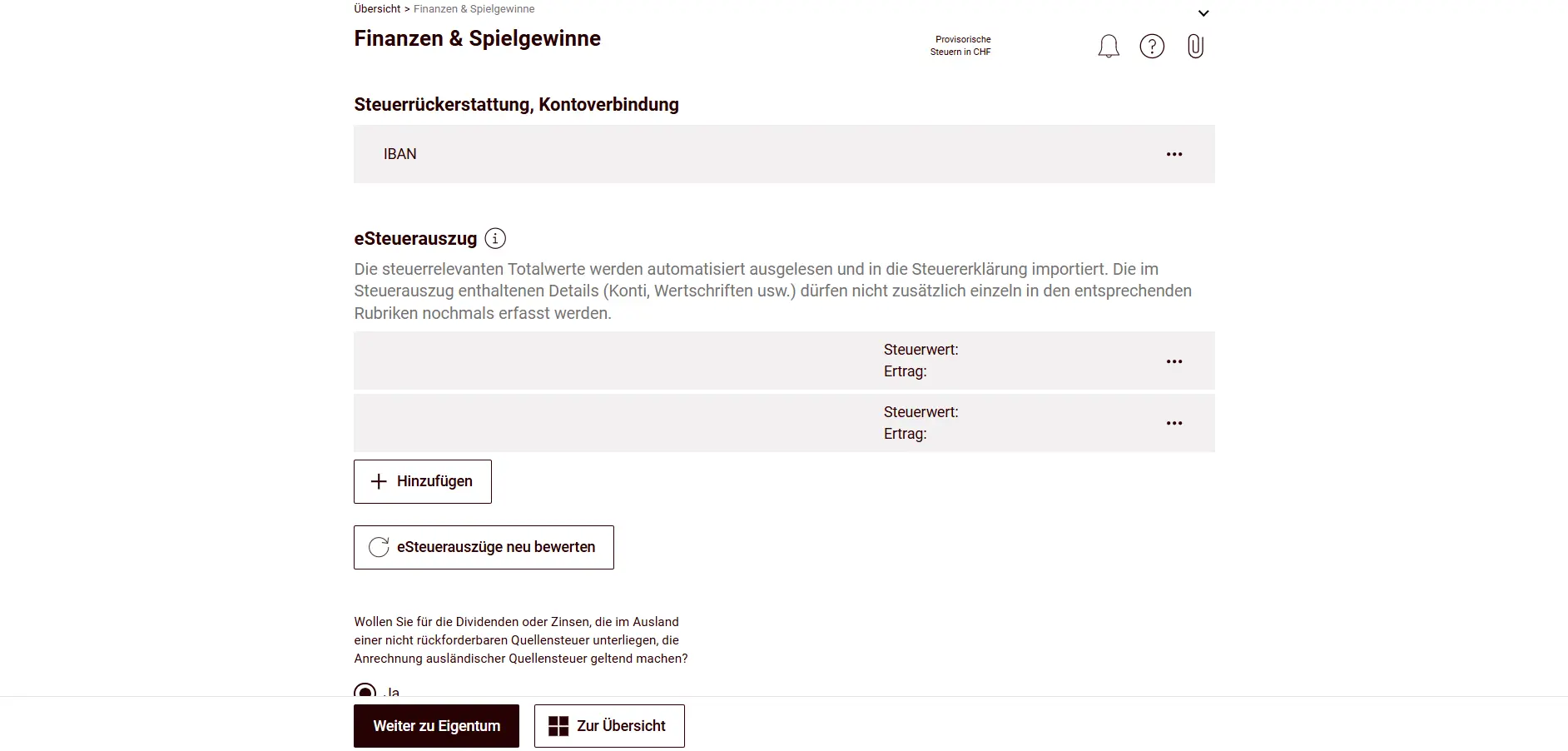

Achte bei jedem Konto genau darauf, ob der Ertrag der Verrechnungssteuer unterlag oder nicht. Das Konto für eine allfällige Steuerrückerstattung kann ebenfalls in dieser Kachel erwartet werden (in anderen Kantonen ist dies eher bei den “Stammdaten” zu finden).

Mit Abstand am einfachsten machst du’s dir in dieser Kachel, wenn deine Bank einen eSteuerauszug bereitstellt. Teils kostet der ein paar Franken, doch viele Banken liefern ihn gratis.

Importier ihn hier, und zack: Konten, Erträge, Wertschriften & Co. wandern automatisch rein, kein Tippen, kein Rechnen, keine Fehlerquelle. Alle Positionen, die du so importieren konntest, musst du nicht selbst erfassen.

Konten ohne eSteuerauszug kannst du dann manuell hinzufügen; sofern diese im Steuerjahr neu eröffnet wurden. Andernfalls werden diese bekanntlich bereits aus dem Vorjahr übertragen. Ein neues Konto kannst du mit einem Klick auf “Hinzufügen” in dein Wertschriftenverzeichnis nehmen.

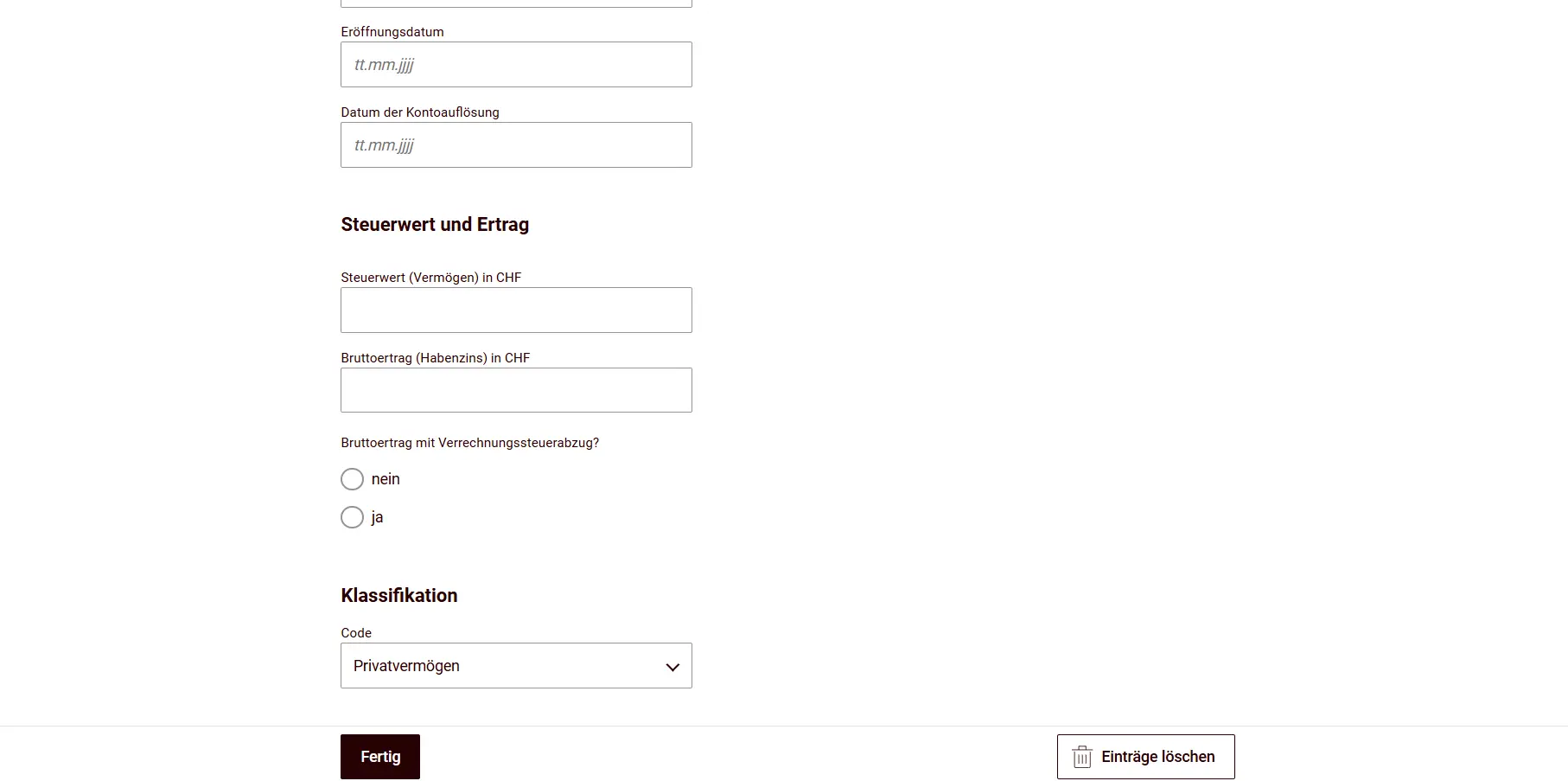

Anschliessend kannst du alle Informationen zum Konto eintragen und auswählen, ob ein Verrechnungssteuerabzug vorliegt oder nicht.

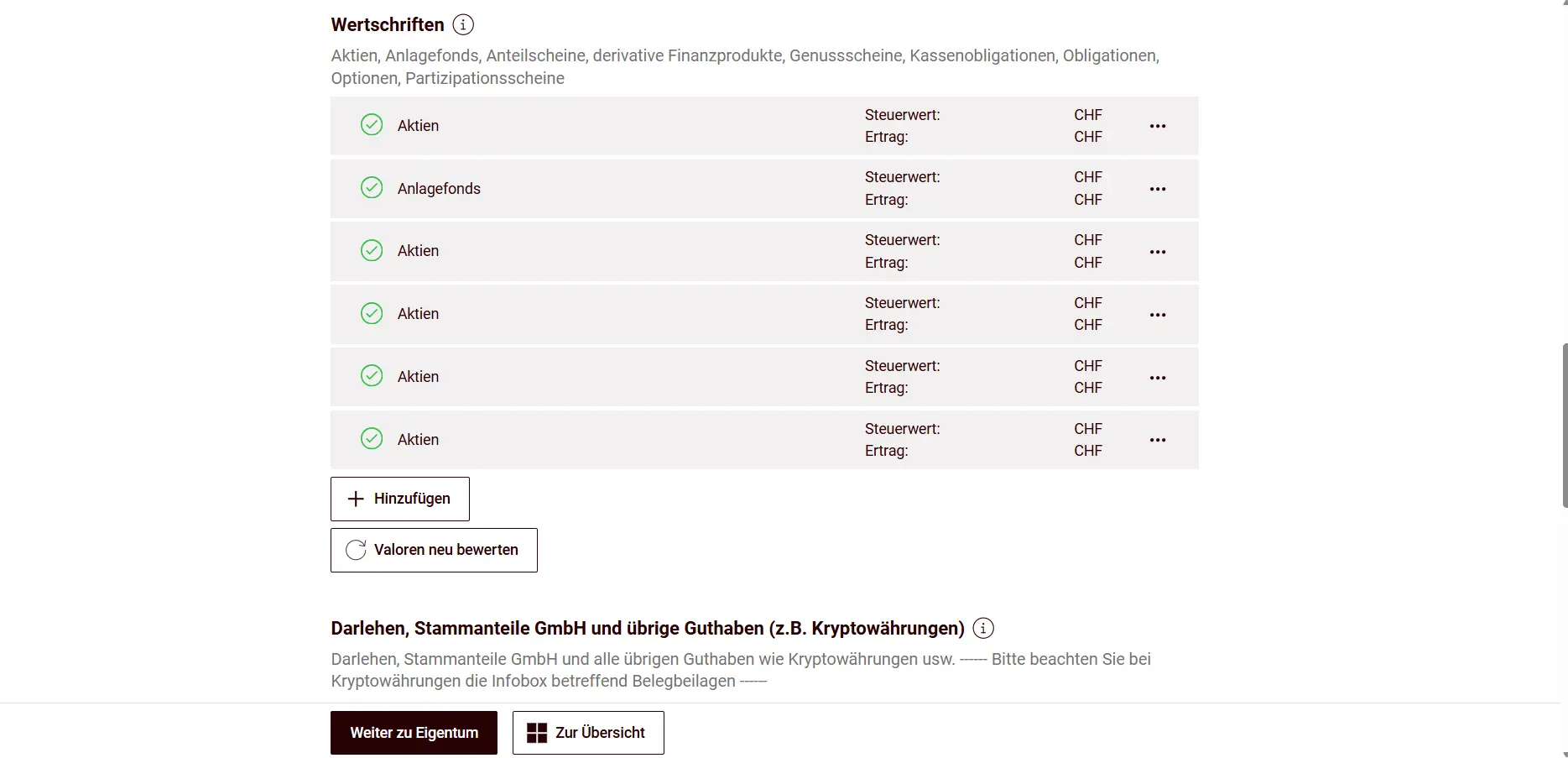

Die übrigen Wertschriften kannst du anschliessend ebenfalls manuell erfassen.

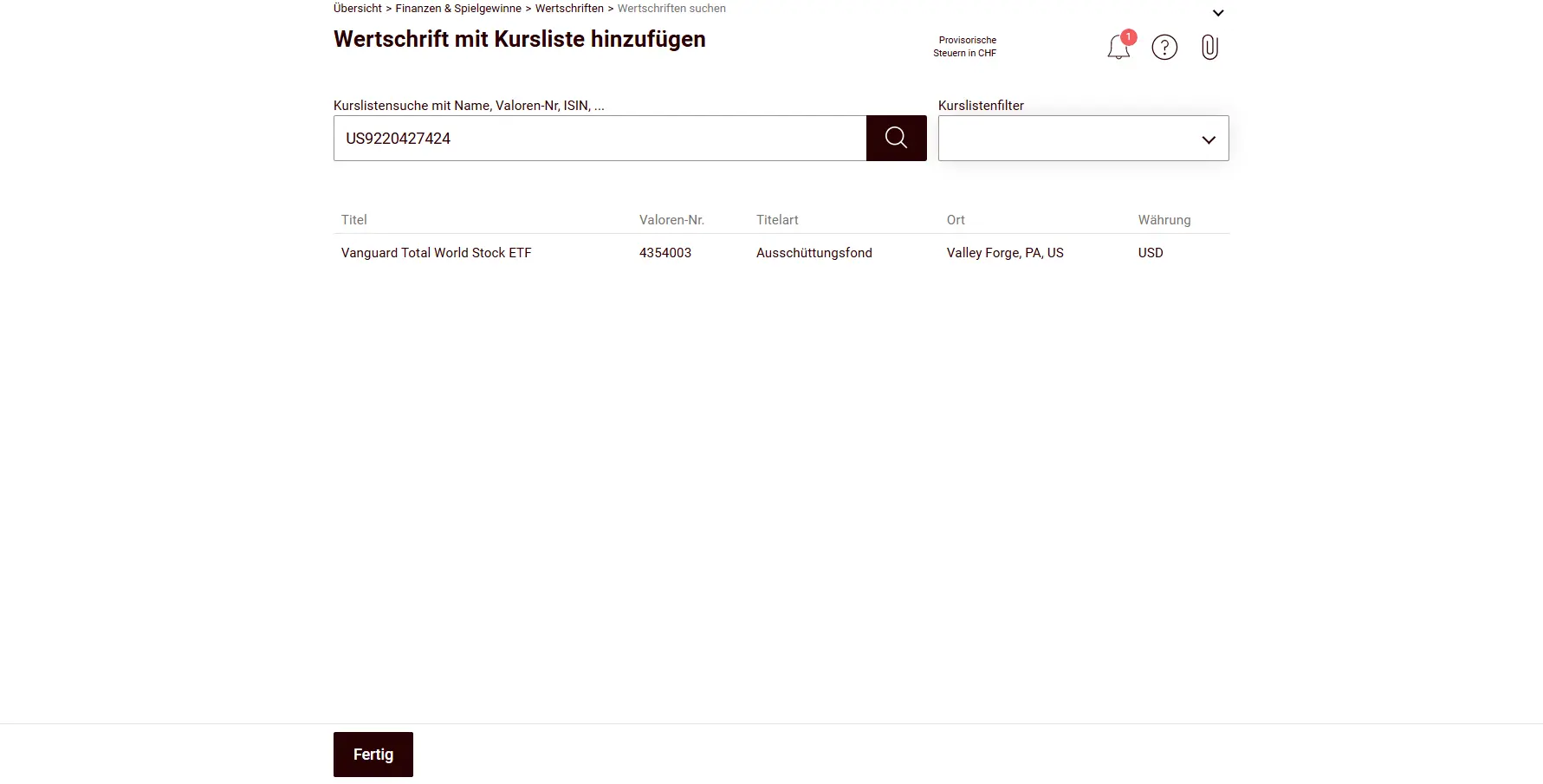

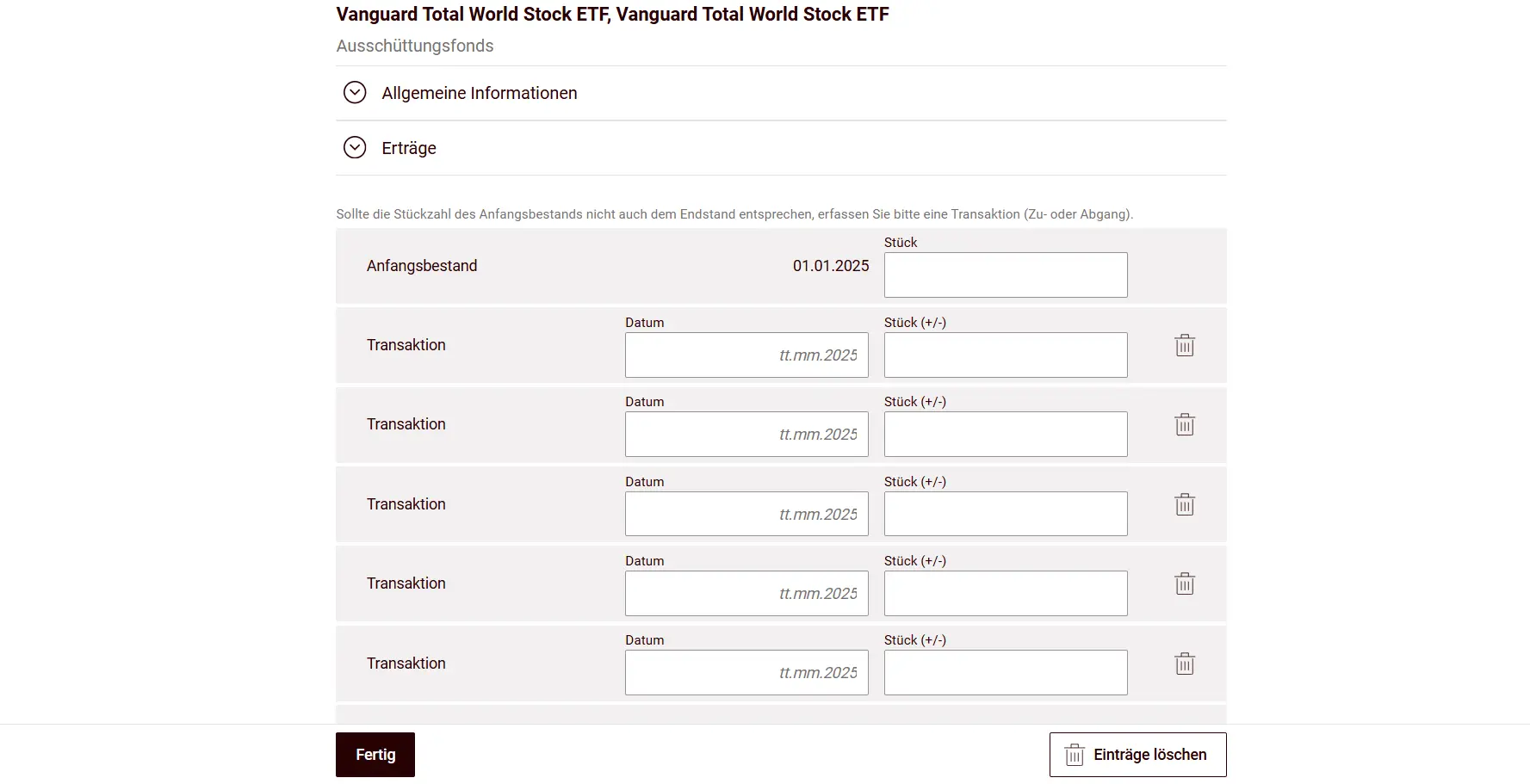

Doch auch dies ist sehr einfach, da du einfach die ISIN eingeben kannst…

…und anschliessend alle Transaktionen dieses Titels erfassen kannst.

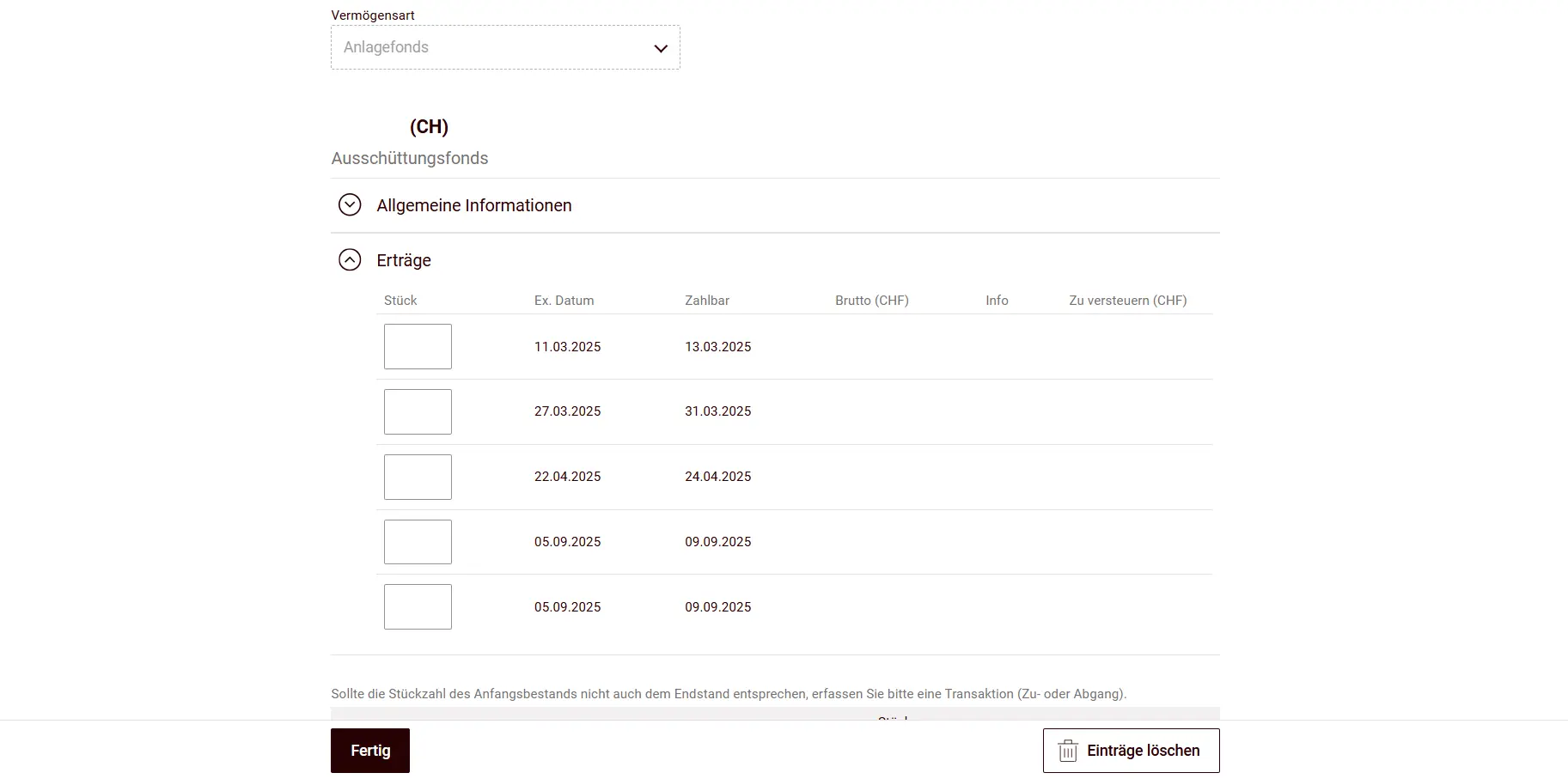

Die Dividenden werden vom Tool automatisch berechnet; basierend auf den Transaktionen weiss das Tool exakt, was du hier erhalten hast. Du musst diese somit nicht selbst eingeben. Hier am Beispiel eines Schweizer ETFs, bei dem das Tool die Daten automatisch einfügte.

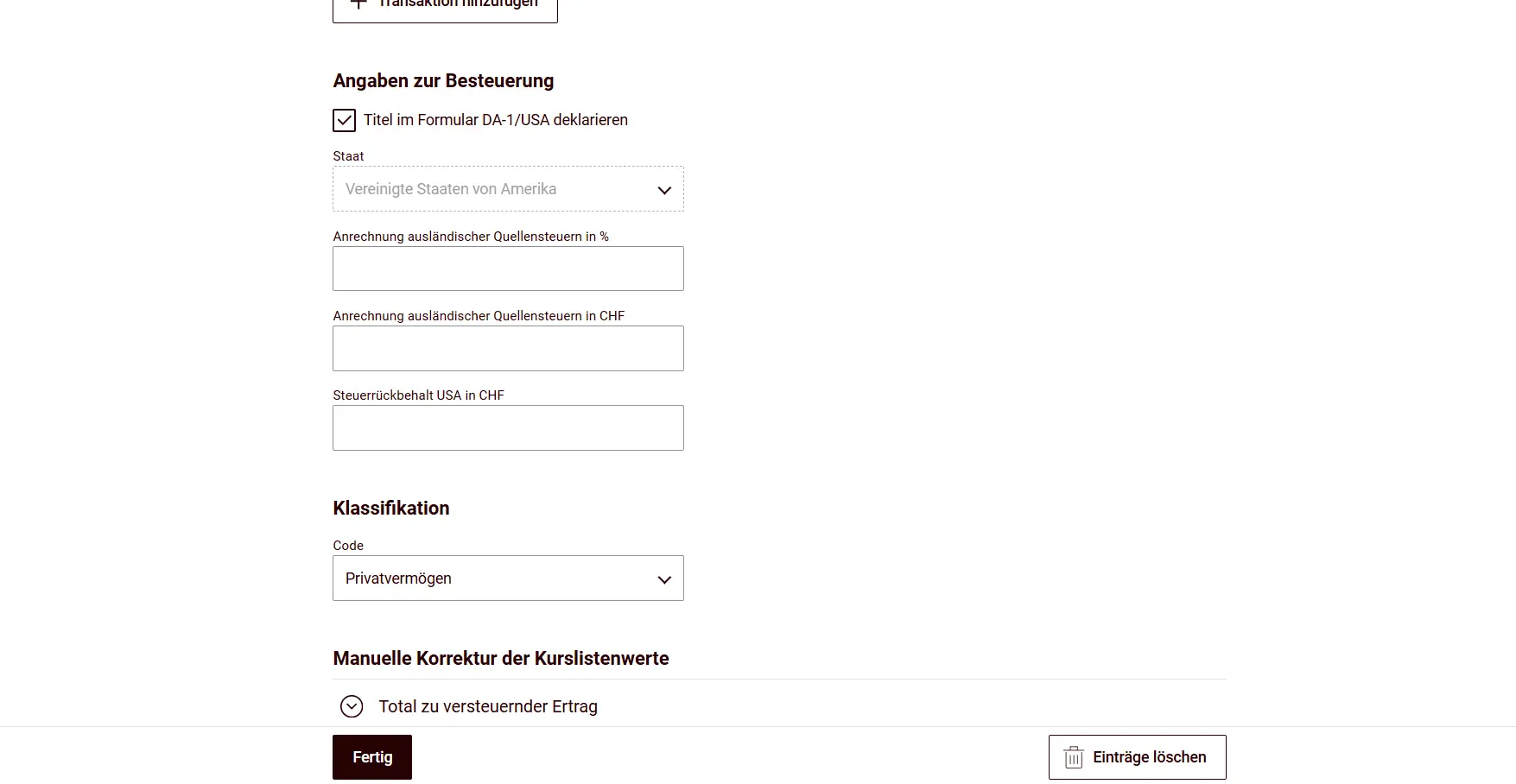

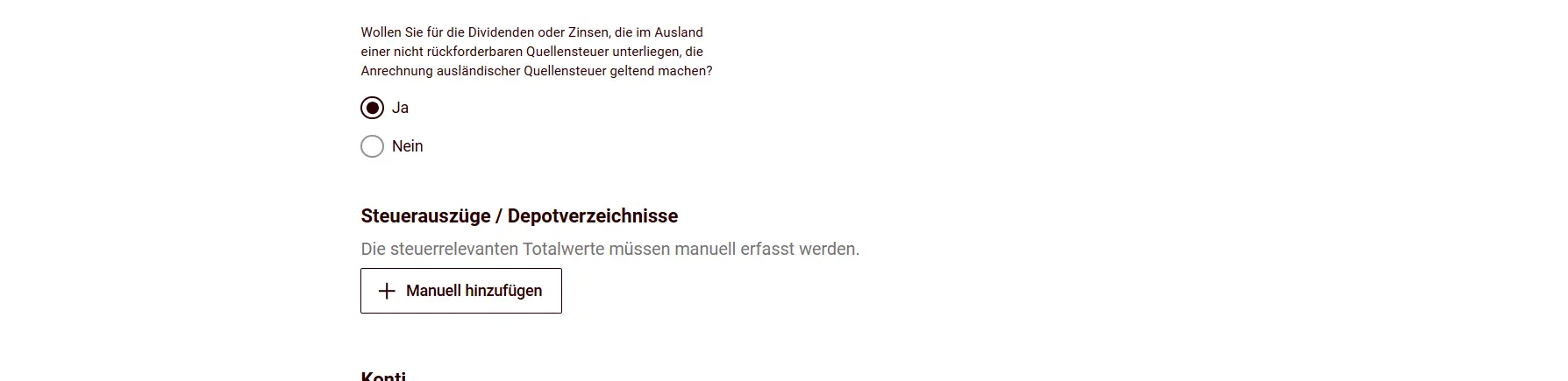

Gleichzeitig kannst du auch bei Dividenden oder Zinsen, die im Ausland einer nicht rückforderbaren Quellensteuer unterliegen, die Anrechnung ausländischer Quellensteuer geltend machen. Dafür musst du die entsprechende Frage mit Ja beantworten.

Beim Titel selbst kannst du dann jeweils auswählen, ob du ihn im Formular DA-1 deklarieren möchtest.

Anschliessend kannst du auch Darlehen, Anteile an GmbHs oder Kryptowährungen erfassen. Spannend finde ich immer die Position “Bargeld”. Ich kenne niemanden, der am 31.12. um Mitternacht jeweils Kassensturz macht ;-)

Wenn du zu den Glücklichen gehörst, die im Lotto gewonnen haben, gehört das ebenfalls in diese Kachel.

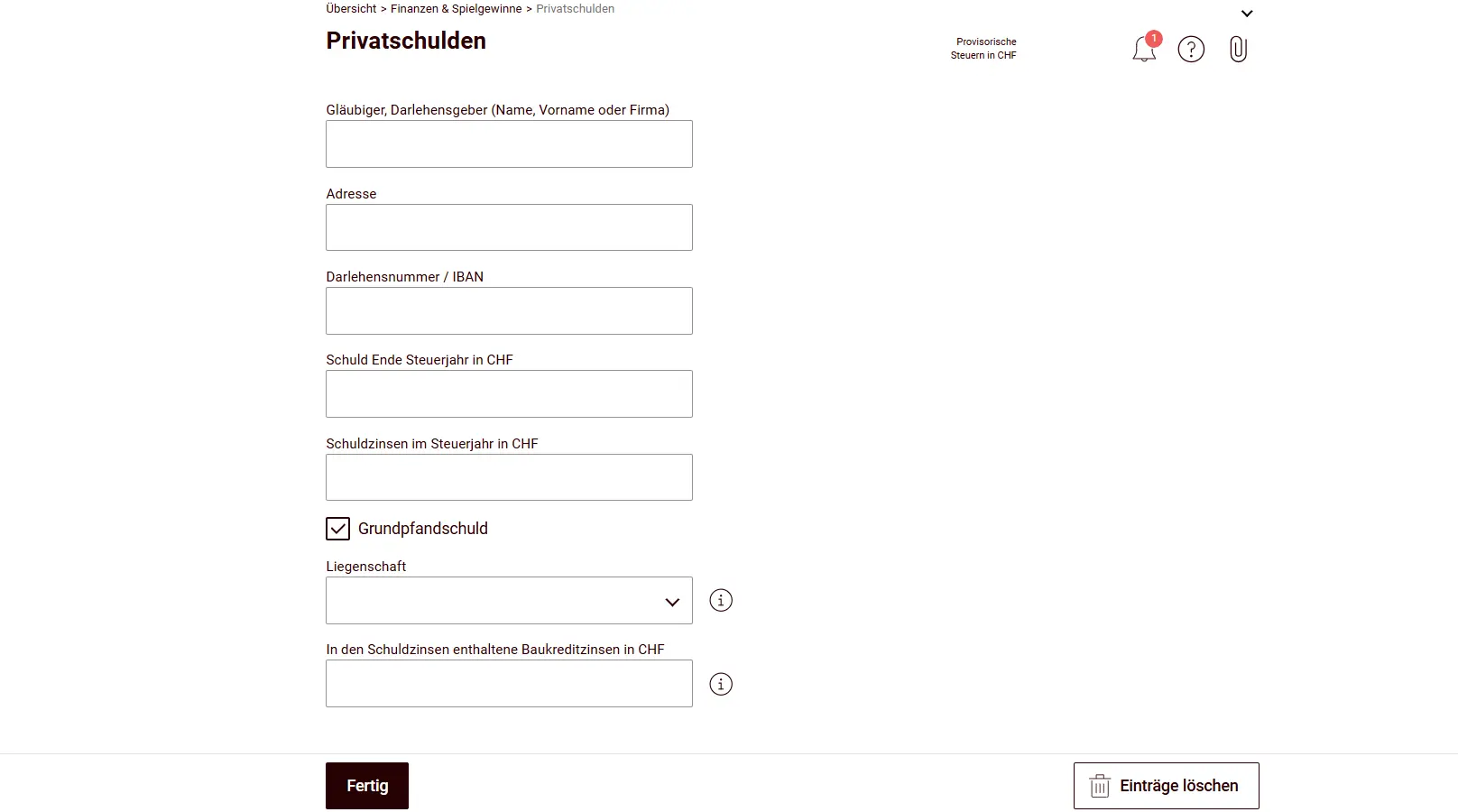

Für Liegenschaftsbesitzer mit Hypothekarschulden sowie für die Erfassung weiterer Schulden kommt nun eine wichtige Kachel: Privatschulden.

Hier erfasst du Details wie den Gläubiger, den Betrag der Schuld sowie die bezahlten Zinsen. Für Hypotheken musst du anschliessend zwingend “Grundpfandschuld” anklicken, damit du die Hypothek mit der erfassten Liegenschaft (vgl. Schritt 3) verknüpfen kannst.

Schliesslich werden hier die Vermögensverwaltungskosten als Abzug geltend gemacht; die Pauschale wird vom Tool automatisch berechnet (spannenderweise auf dem gesamten Vermögen, im Kanton Zürich beispielsweise ist nicht das gesamte Vermögen die Basis).

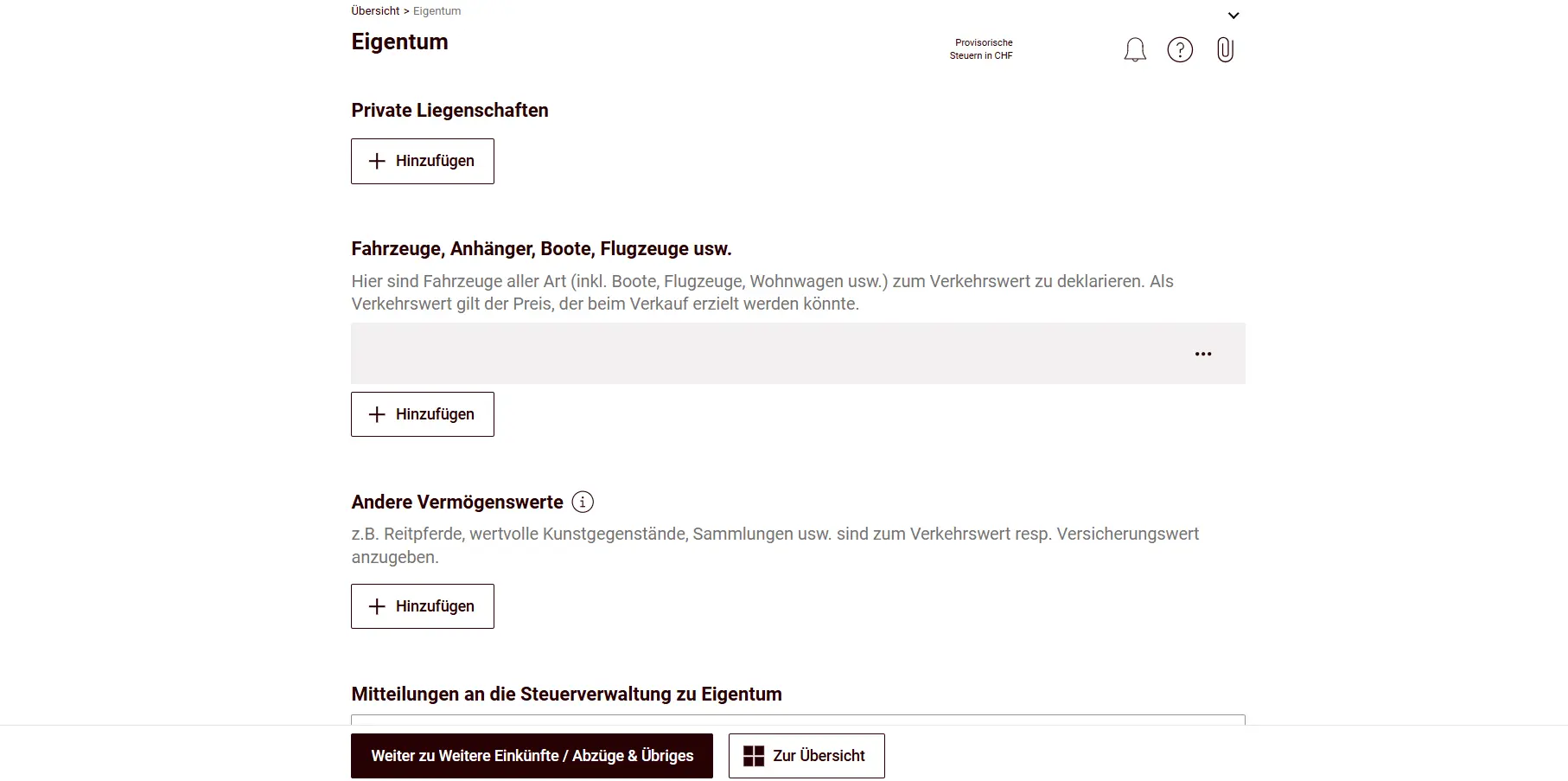

Schritt 3: Kachel Eigentum

In der Kachel “Eigentum” geht’s nicht nur um Grundstücke, weit gefehlt. Hier landen auch Fahrzeuge und Flugzeuge (wer hat die schon nicht im Hangar stehen…).

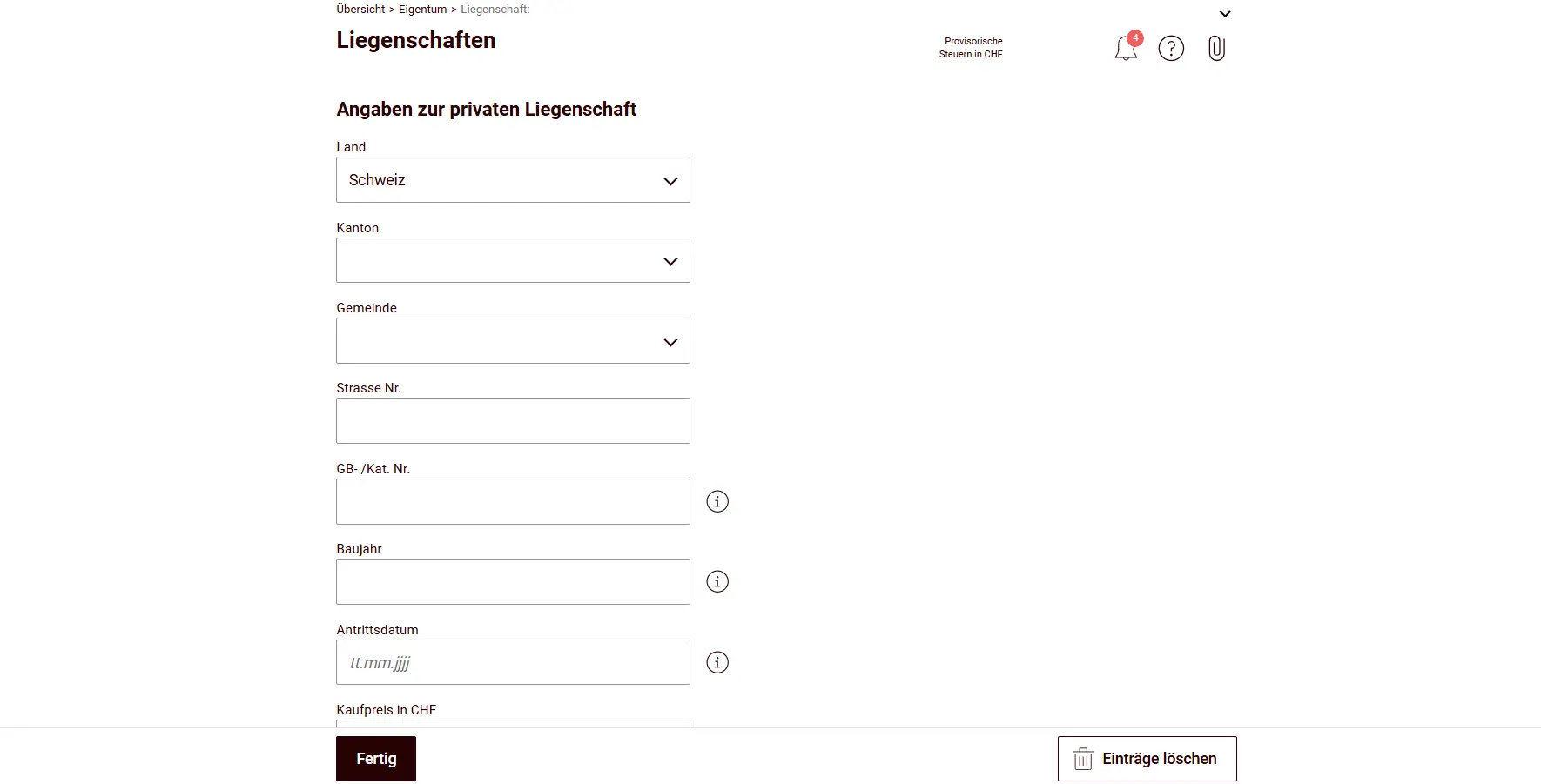

Bei den Liegenschaften trägst du die Stammdaten wie beispielsweise die exakte Adresse sowie das Baujahr ein.

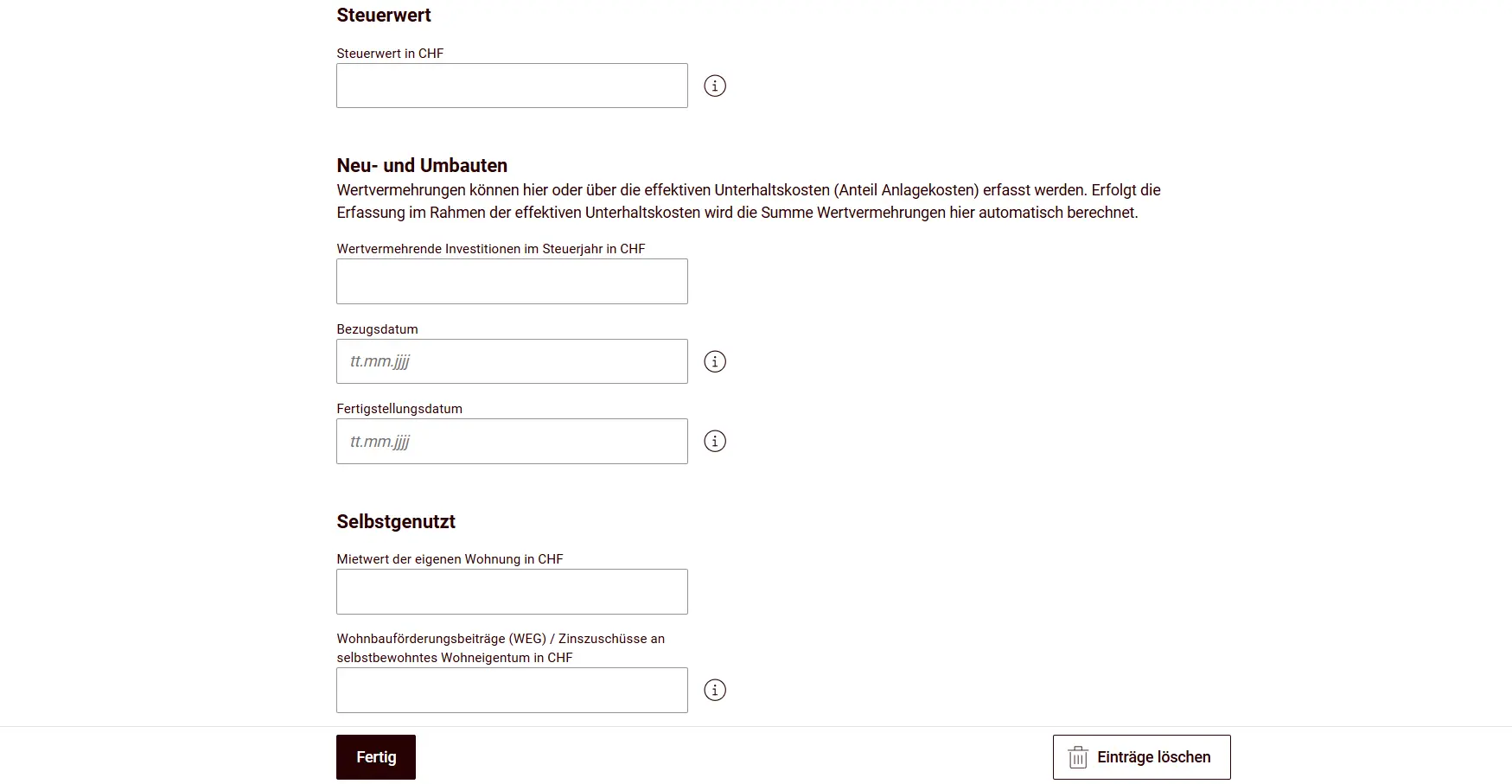

Anschliessend erfasst du den Steuerwert. Für Liegenschaften/Grundstücke im Kanton Schwyz gilt der gemäss Liegenschaftenschätzung verfügte Steuerwert. Du findest den Steuerwert auf der Schätzungsverfügung der Kantonalen Steuerverwaltung. Bei Ehepaaren mit Miteigentum (z.B. je 1/2 Anteil) erfasst du das Objekt nur einmal und gibst den ganzen Steuerwert an.

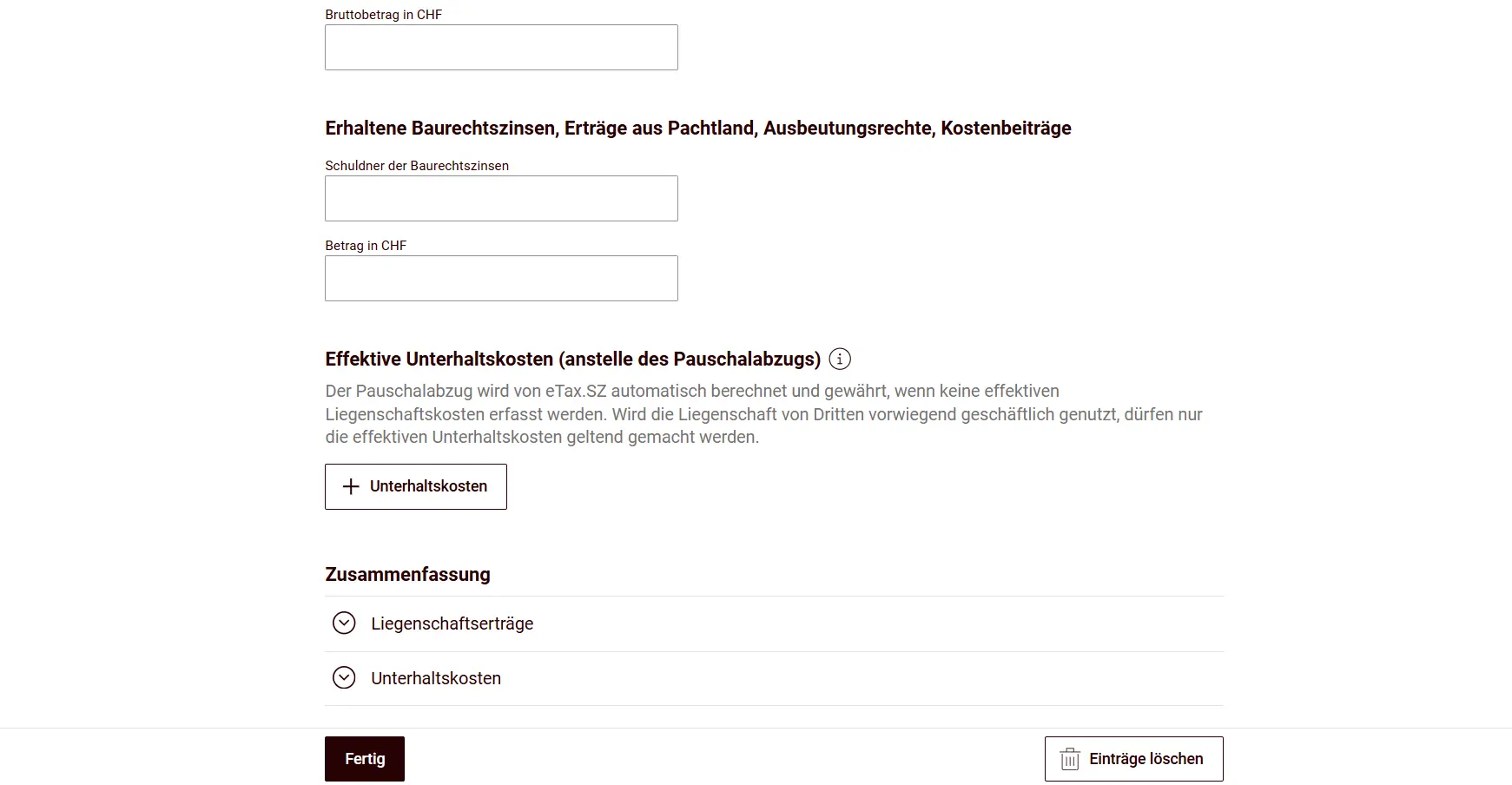

Auch wertvermehrende Investitionen werden hier erfasst. Spannenderweise bestehen zwei verschiedene Orte, wo du diese erfassen kannst: entweder unter “Neu- oder Umbauten” oder über die “effektiven Unterhaltskosten”.

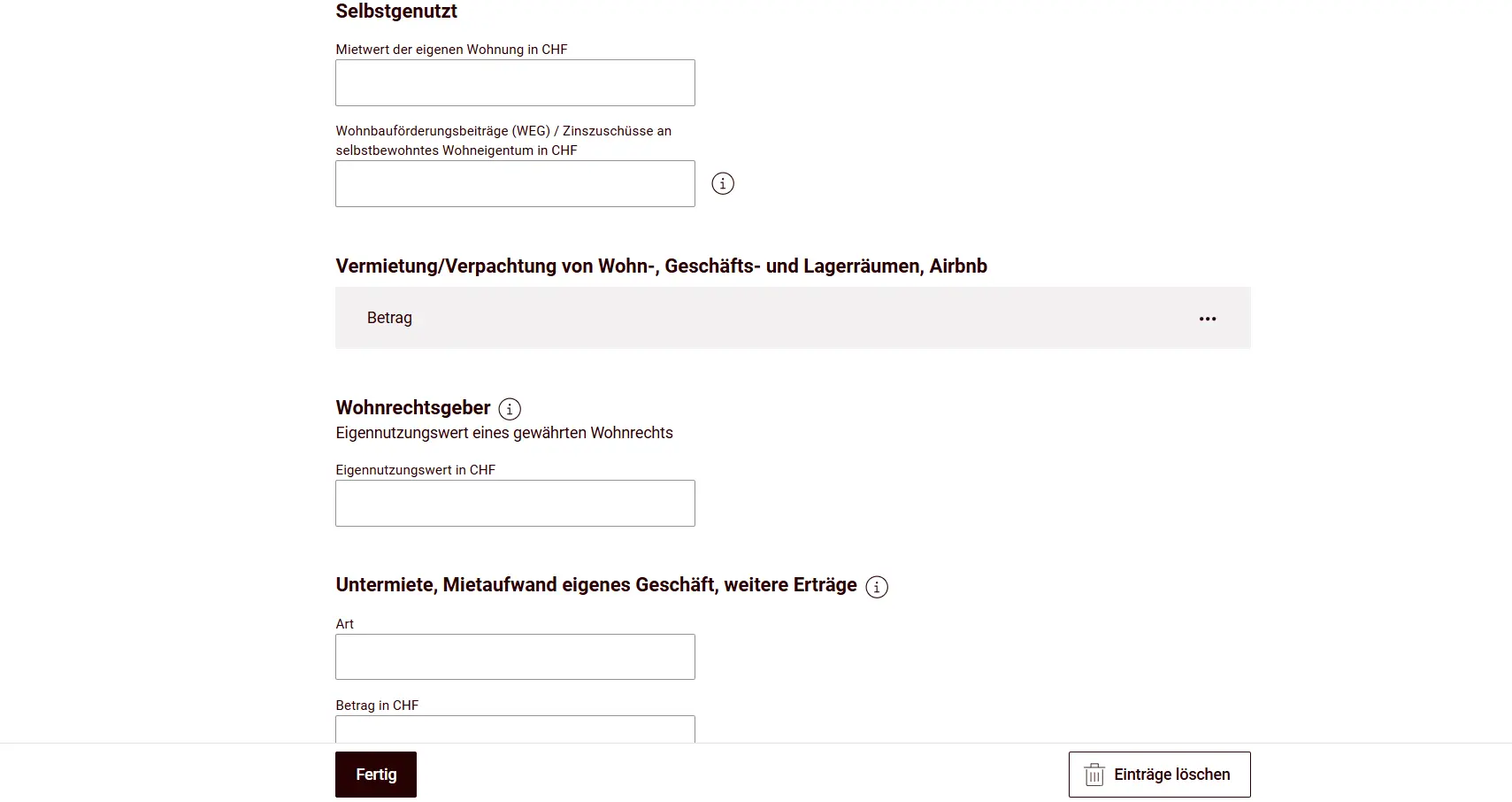

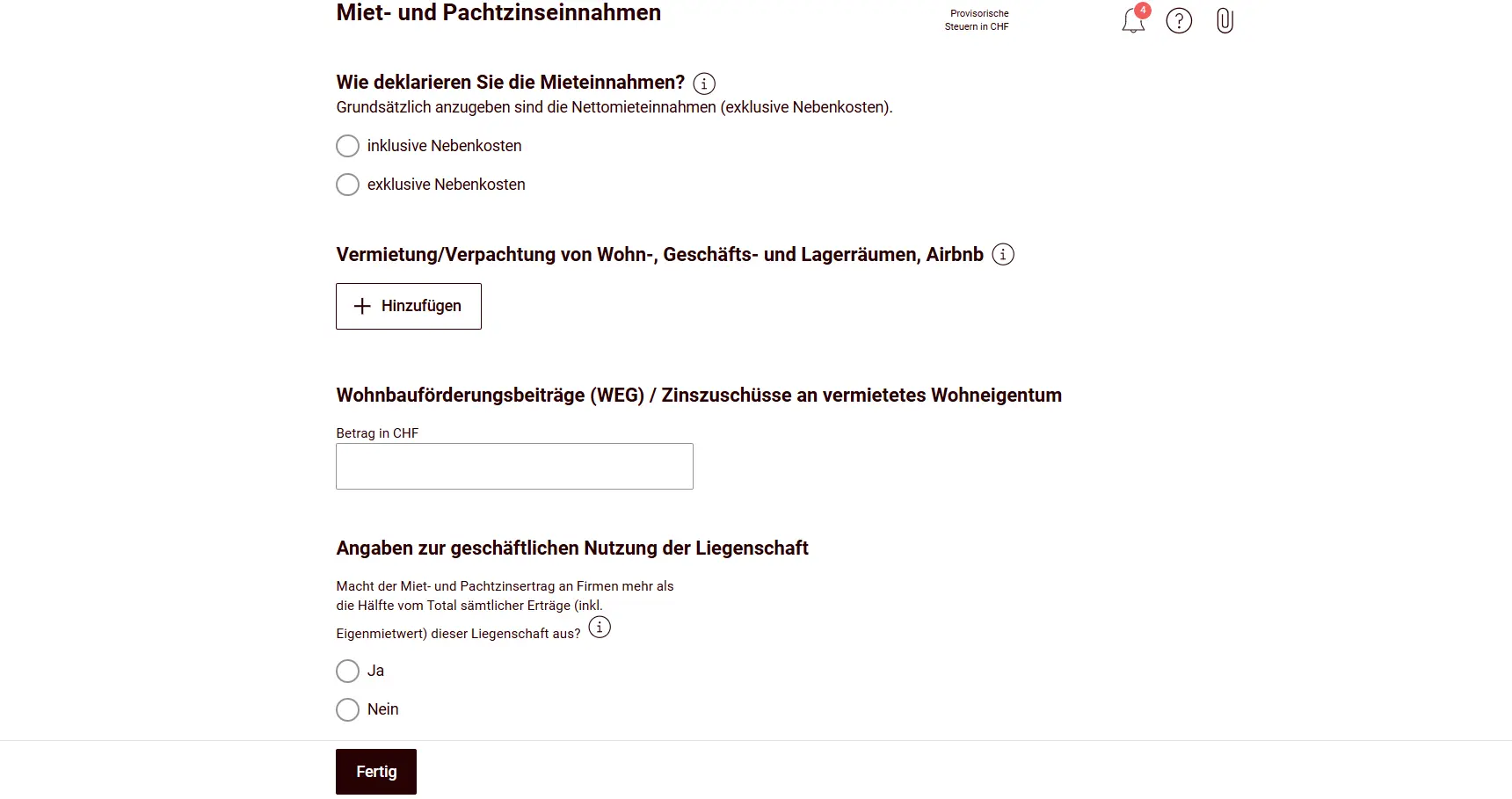

Weiter gibst du anschliessend an, ob du die Wohnung selbst nutzt (Eigenmietwert wird versteuert) oder ob du diese vermietest (die Mieteinnahmen exklusive Nebenkosten werden versteuert).

Für die Miet- und Pachtzinseinnahmen gibt es ein separates Fenster, das ausgefüllt werden muss:

Spannend wird die Entscheidung: Effektive Unterhaltskosten geltend machen oder den Pauschalabzug nehmen? Vergleiche beides und so siehst du, was sich mehr lohnt. Der Pauschalabzug beträgt 10 % des Bruttomietertrages, des Eigenmietwertes bzw. des Eigennutzungswertes für Gebäude, die am Ende der Steuerperiode nicht älter als 10 Jahre sind, bzw. 20 %, wenn sie älter als 10 Jahre sind. Bezüglich der effektiven Unterhaltskosten gibt es eine spezifische Weisung (Weisung über Liegenschaftskosten und Photovoltaik (LKPV), PDF). Ich empfehle dir die Weisung durchzusehen, sie ist eine gute Checkliste, damit du sicher nichts vergisst.

Die zur Liegenschaft dazugehörige Hypothek ist nicht in dieser Kachel zu erfassen; du hast diese bereits bei “Finanzen & Spielgewinne” erfasst.

Nächster Schritt

Im nächsten Teil bist du schon fast am Ziel, es fehlt nur noch eine letzte Kachel mit weiteren Einkünften und Abzügen. Danach runden wir alles mit der Einreichung ab, und zack: Pflicht erledigt, Gewissen leicht, ein Bier verdient.