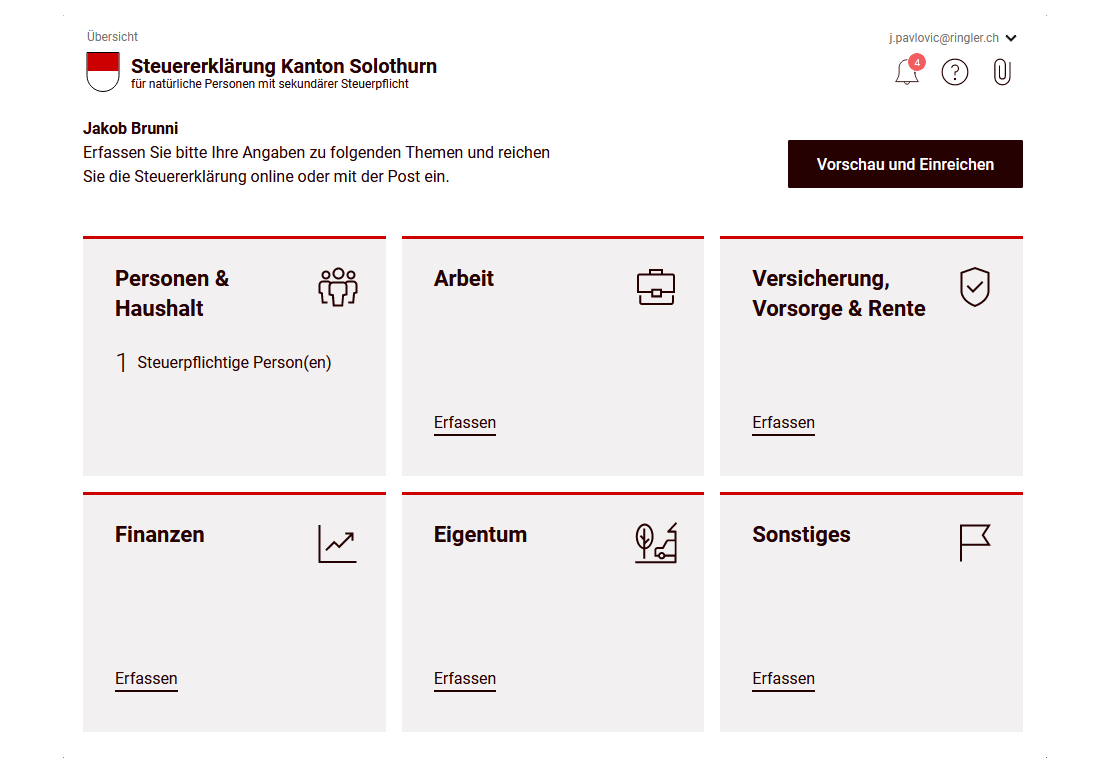

Im zweiten Teil des eTax-Solothurn-Leitfadens haben wir die folgenden Abschnitte unserer Schweizer Steuererklärung (für den Kanton Solothurn) ausgefüllt: Versicherung, Vorsorge, Rente und Finanzen (steuerbares Vermögen).

Nun geht es weiter mit den Kategorien, insbesondere mit dem interessanten Teil der Immobilien!

Schritt 1: Eigentum (inkl. Immobilien)

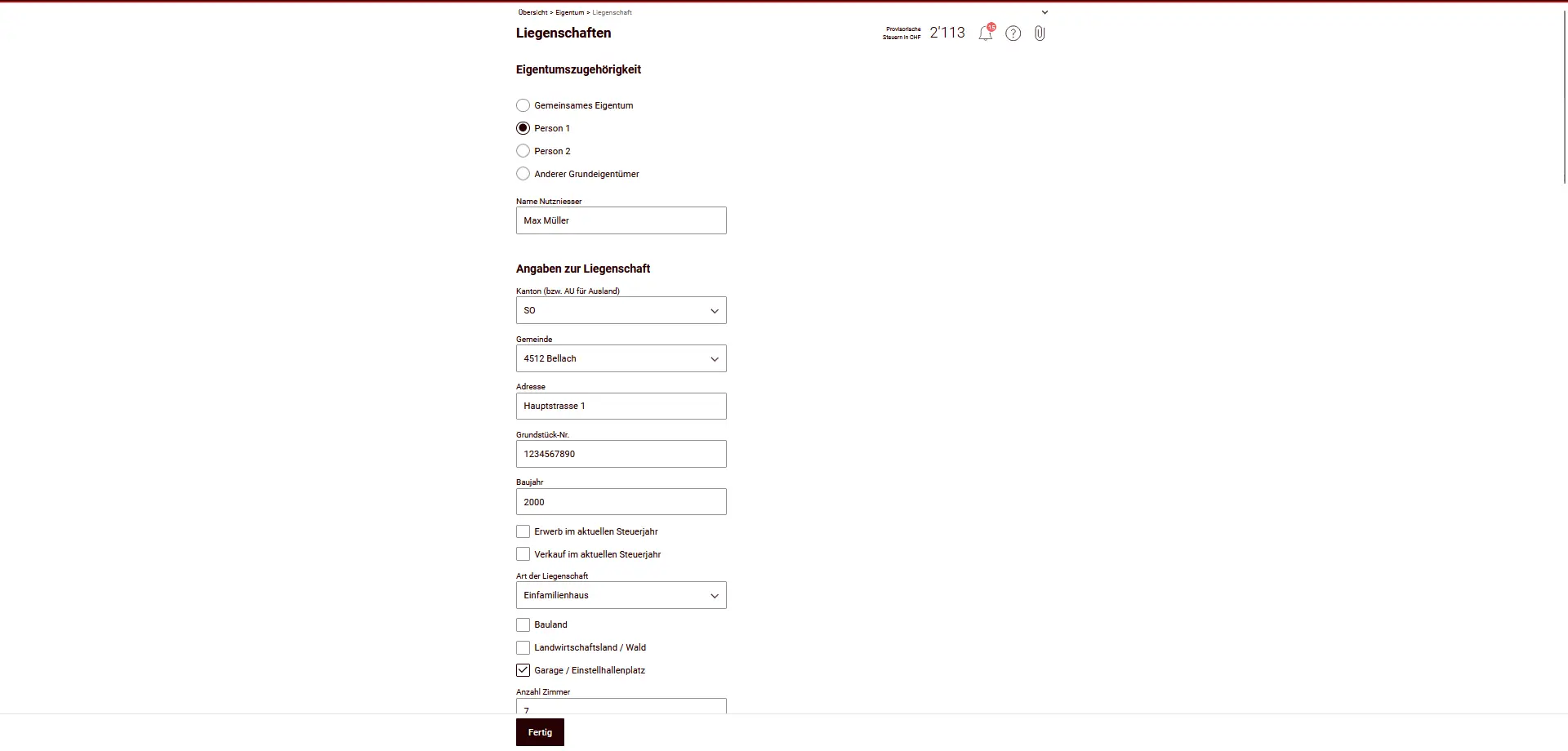

In diesem Kapitel geht es um Liegenschaften. Dazu zählen Einfamilienhäuser, Eigentumswohnungen, vermietete Immobilien sowie Nutzungsrechte wie Wohnrecht oder Nutzniessung. Auch Erträge aus Photovoltaik-Anlagen gelten als Liegenschaftsertrag.

Ob und was du hier erfassen musst, hängt vollständig von deiner Wohn- und Eigentumssituation ab. Die folgenden drei Szenarien (A, B, und C) zeigen dir, was in deinem Fall relevant ist.

Liegenschaften – Überblick

Als Liegenschaften gelten alle Grundstücke und Gebäude sowie im Grundbuch eingetragene Rechte (z. B. Baurechte). Der Steuerwert wird im Kanton Solothurn grundsätzlich anhand des Katasterwertes festgelegt und von der Steuerverwaltung automatisch berechnet.

Besitzt du eine Liegenschaft ausserhalb des Kantons Solothurn, gibst du den dort geltenden Steuerwert an. Die Umrechnung auf solothurnische Werte erfolgt durch das Steueramt. Im Ausland gelegene Liegenschaften werden mit dem Verkehrswert deklariert.

Szenario A: Miete

Wohnst du zur Miete und besitzt keine Liegenschaft, musst du in diesem Kapitel nichts erfassen.

Das Modul «Eigentum / Liegenschaften» betrifft ausschliesslich Eigentümerinnen und Eigentümer sowie Personen mit Wohnrecht oder Nutzniessung. Als Mieter überspringst du diesen Abschnitt vollständig. Deine Wohnsituation wird später bei den Abzügen berücksichtigt, nicht hier.

Szenario B: Selbstbewohntes Eigentum

Besitzt du ein Einfamilienhaus oder eine Eigentumswohnung, die du selbst bewohnst, musst du diese hier deklarieren.

Viele Angaben sind bereits vorausgefüllt oder werden automatisch berechnet, zum Beispiel:

- Lage der Liegenschaft

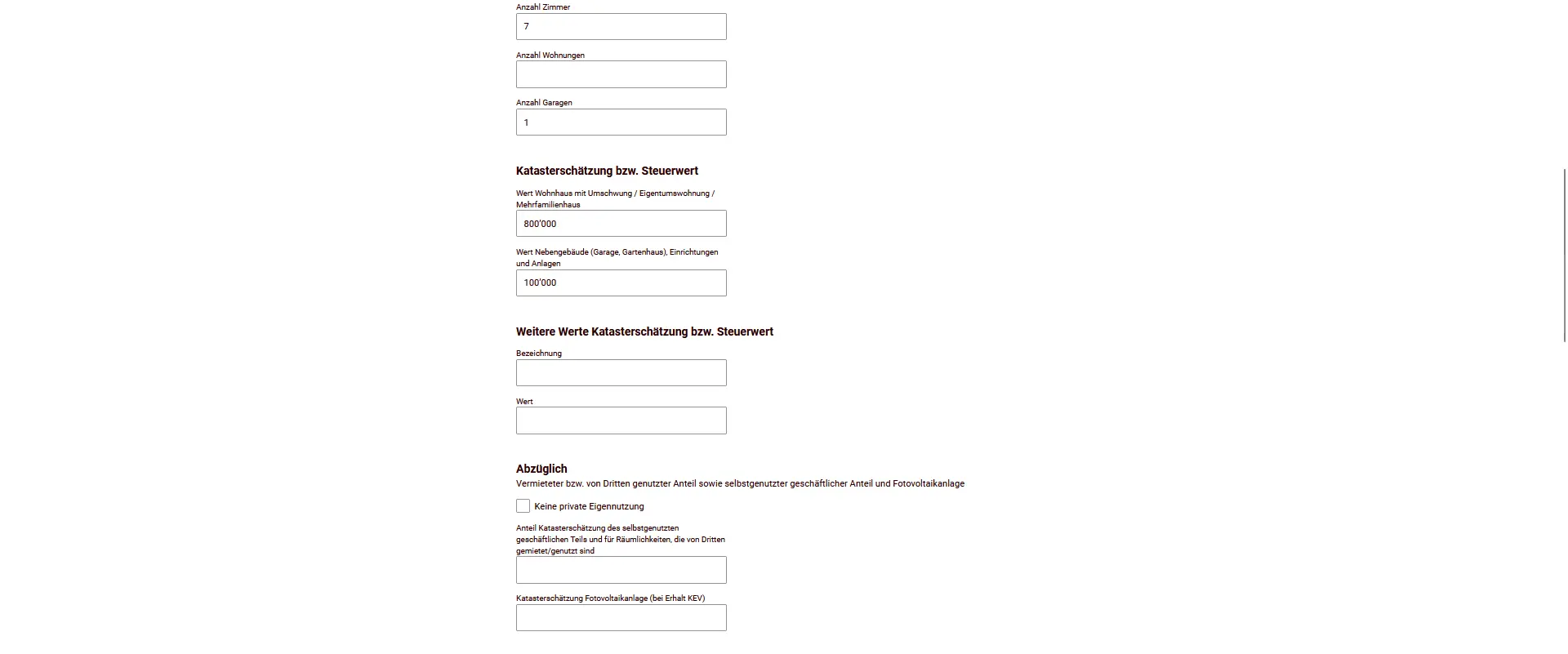

- Kataster- bzw. Steuerwert

- Eigenmietwert

Deine Aufgabe ist es, die Angaben zu prüfen und bei Bedarf zu ergänzen (z. B. Baujahr, Anzahl Zimmer, Garage).

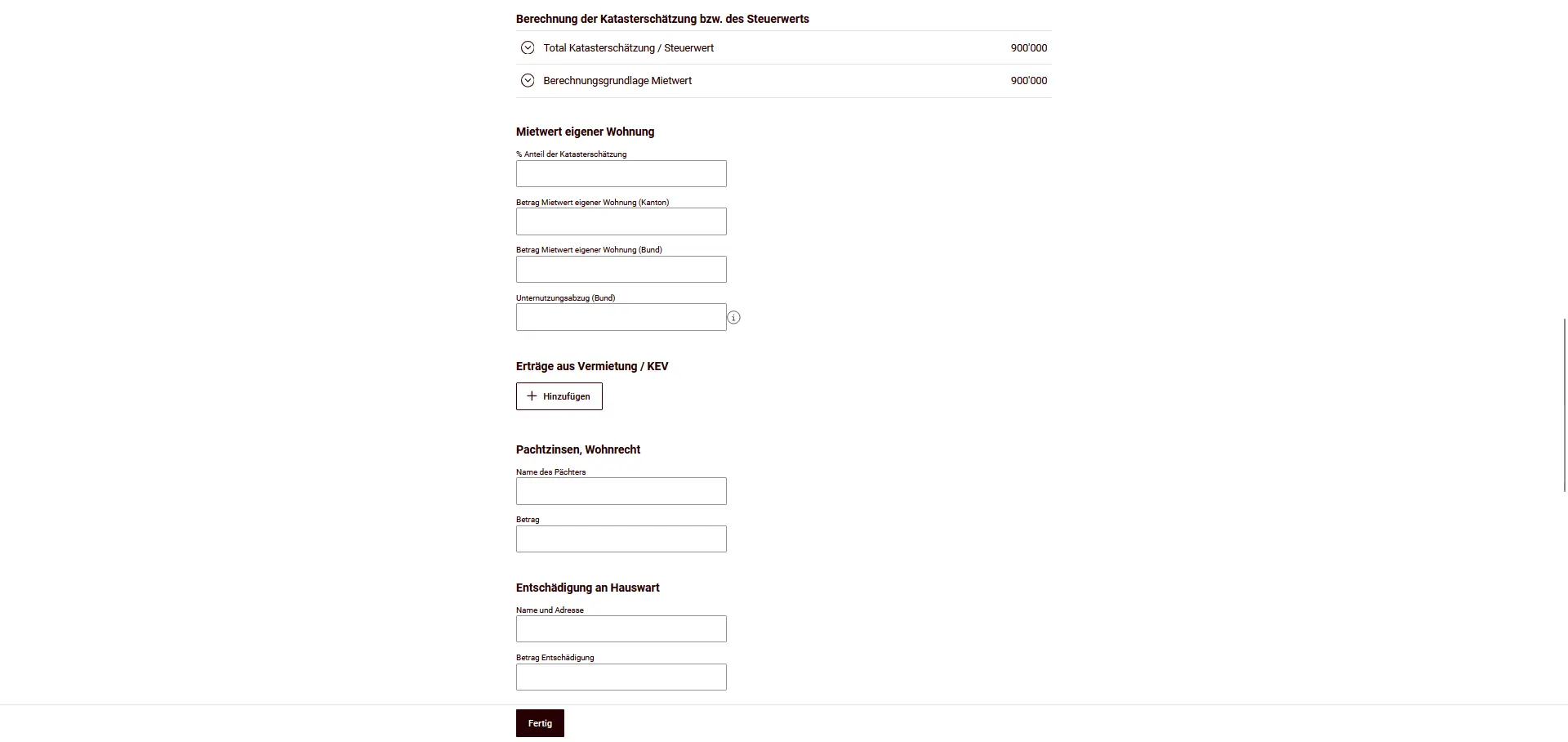

Eigenmietwert

Als Eigentümer wird dir ein sogenannter Eigenmietwert angerechnet. Das ist ein fiktives Einkommen, so als würdest du deine eigene Immobilie vermieten. Die Berechnung erfolgt automatisch anhand von Lage, Gebäudeart, Baujahr und Gemeindegruppe.

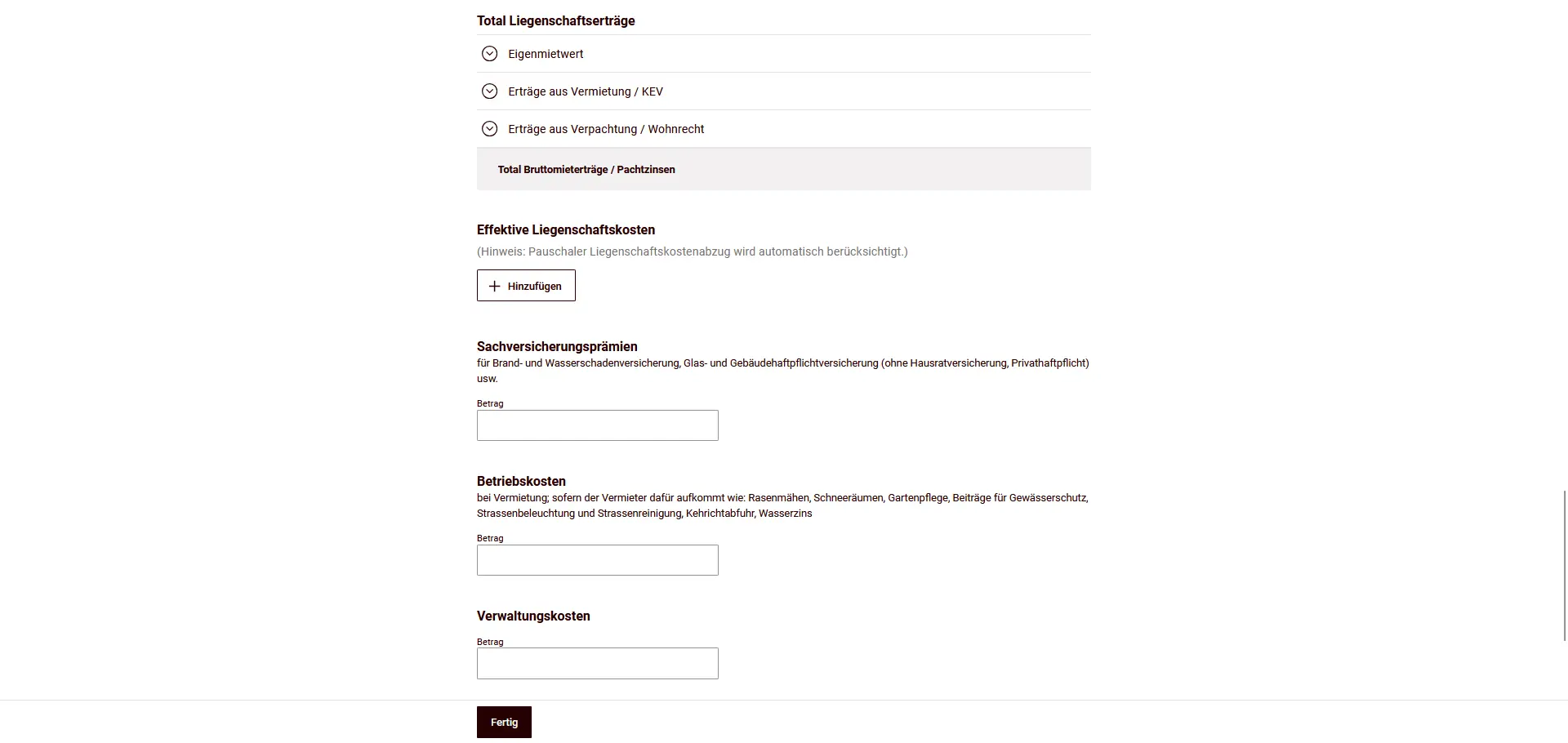

Liegenschaftskosten

Gleichzeitig kannst du Kosten geltend machen, zum Beispiel:

- Unterhaltskosten

- Sachversicherungsprämien (z. B. Gebäudeversicherung)

- Schuldzinsen

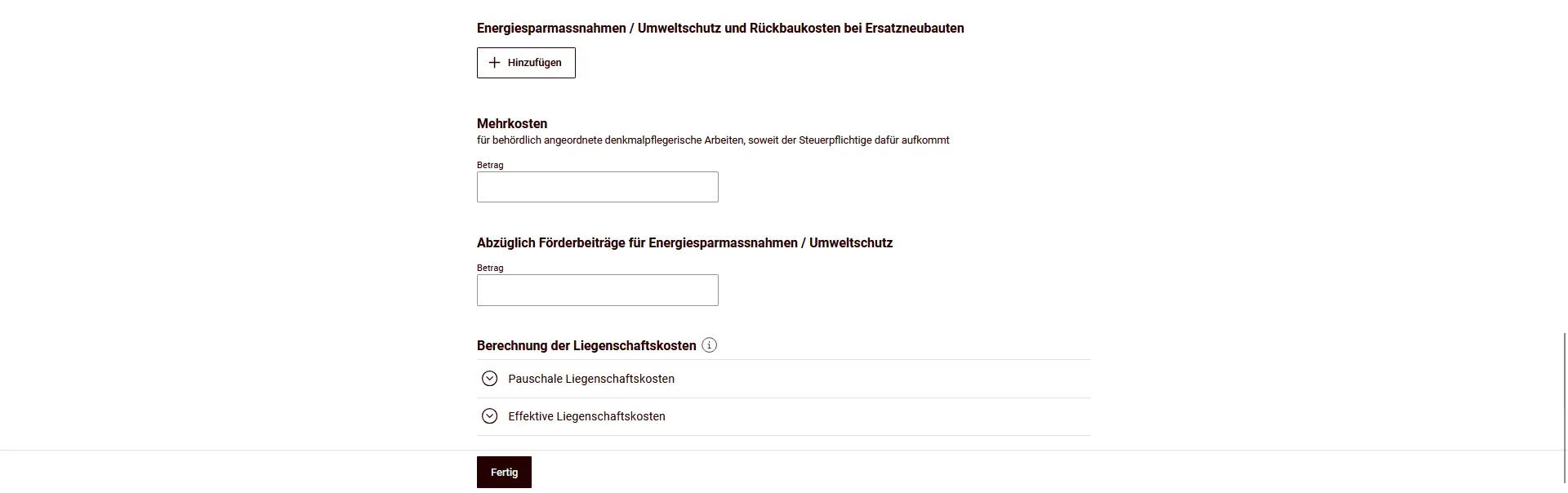

- Energiespar- und Umweltschutzmassnahmen

Du kannst pro Liegenschaft jedes Jahr wählen zwischen:

- Pauschalem Liegenschaftskostenabzug, oder

- Effektiven Liegenschaftskosten

Der Pauschalabzug beträgt:

- 10% vom Mietwert bei Liegenschaften bis 10 Jahre,

- 20% vom Mietwert bei Liegenschaften über 10 Jahre.

Welche Variante günstiger ist, hängt von deiner individuellen Situation ab. Die Software berücksichtigt deine Auswahl automatisch.

Photovoltaik

Erträge aus Photovoltaik-Anlagen (z. B. Einspeisevergütungen) gelten als Liegenschaftsertrag und müssen hier erfasst werden. Investitionskosten für Energiesparmassnahmen können – sofern im Steuerjahr angefallen – ebenfalls berücksichtigt werden.

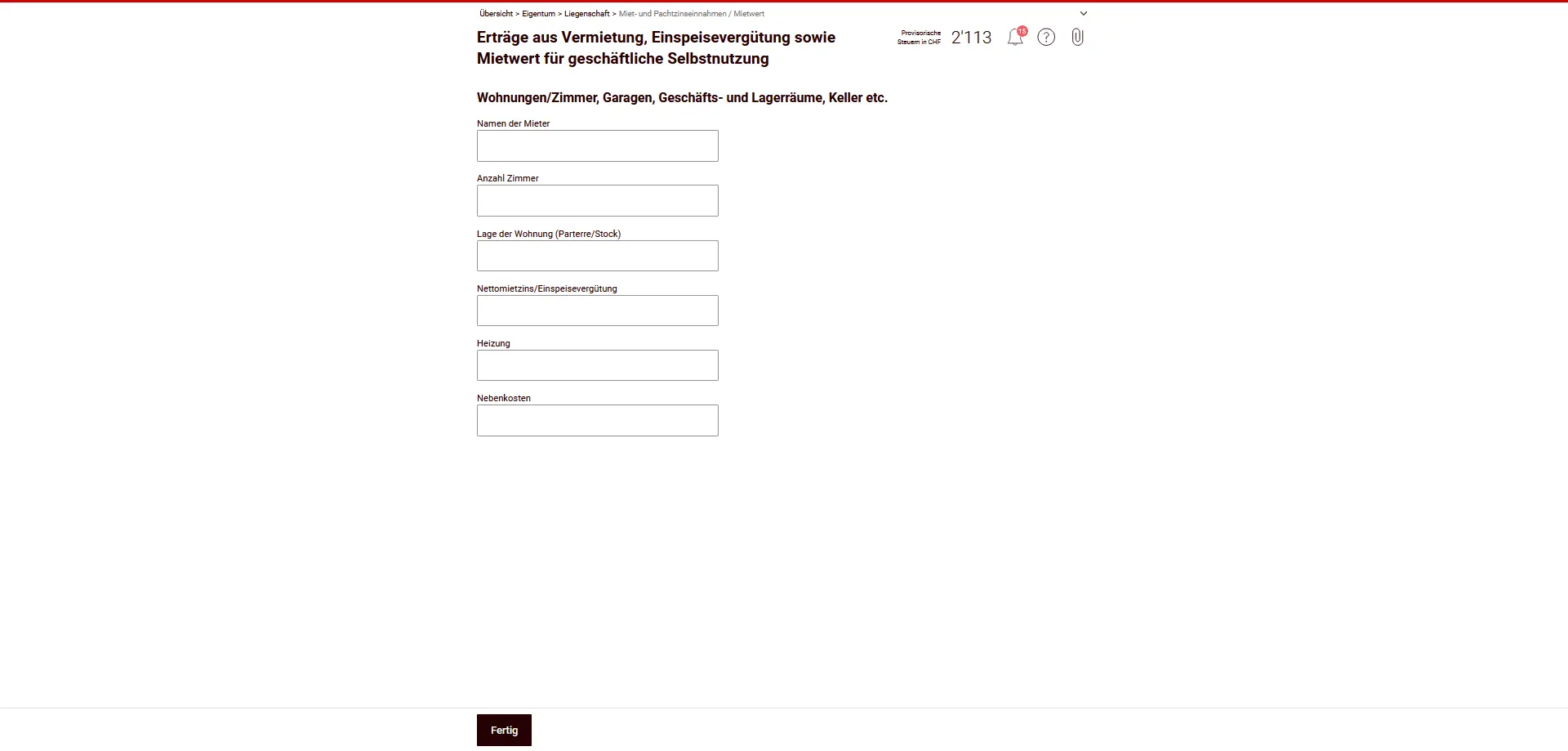

Szenario C: Vermietete Liegenschaft

Besitzt du eine Liegenschaft, die ganz oder teilweise vermietet ist, unterscheidet sich die Besteuerung wesentlich vom selbstbewohnten Eigentum.

Erträge aus Vermietung

Statt eines Eigenmietwerts deklarierst du hier die Bruttomietzinseinnahmen sowie allfällige weitere Erträge (z. B. Nebenkostenüberschüsse).

Bei mehreren Mietobjekten oder professioneller Verwaltung kannst du statt Einzelangaben auch eine separate Aufstellung oder eine Verwaltungsabrechnung einreichen und hier nur die Totalsummen erfassen.

Liegenschaftskosten bei Vermietung

Abziehbar sind bei Liegenschaften im Privatvermögen insbesondere:

- Unterhaltskosten (Werterhalt, Reparaturen),

- Sachversicherungen (ohne Hausrat/Privathaftpflicht),

- Betriebskosten bei Vermietung (sofern du sie trägst),

- Verwaltungs- und Verwahrungskosten,

- Energiespar- und Umweltschutzmassnahmen (abzüglich Förderbeiträge),

- denkmalpflegerische Mehrkosten (behördlich angeordnet).

Nicht abziehbar sind u. a. wertvermehrende Aufwendungen, Erwerbs-/Veräusserungskosten sowie bei selbstgenutzten Objekten Wohnungsmieten.

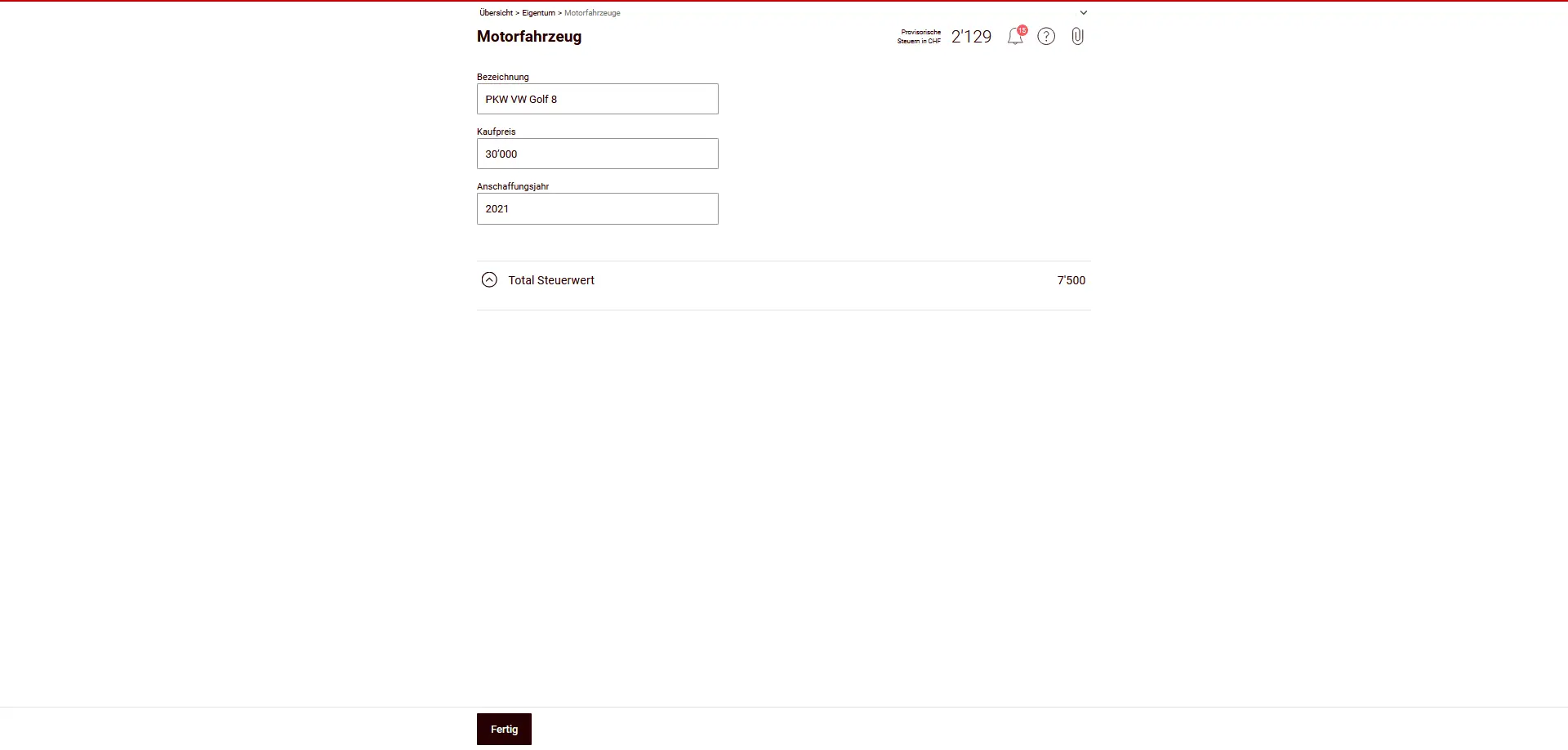

Motorfahrzeuge

In diesem Abschnitt deklarierst du private Motorfahrzeuge wie Autos oder Motorräder, die dir gehören.

Du trägst die wichtigsten Angaben ein:

- Bezeichnung (z. B. PKW, Marke/Modell)

- Kaufpreis

- Anschaffungsjahr

Der Steuerwert wird von eTax Solothurn automatisch berechnet:

- Ausgangspunkt sind 50% des Anschaffungswertes

- Danach reduziert sich der Steuerwert jährlich um 50% des jeweiligen Restwertes

Du musst den Steuerwert also nicht selbst berechnen, sondern nur sicherstellen, dass Kaufpreis und Anschaffungsjahr korrekt erfasst sind.

Hinweise:

- Es werden nur private Motorfahrzeuge hier erfasst.

- Leasingfahrzeuge ohne Eigentum gehören nicht ins Vermögen.

- Geschäftlich genutzte Fahrzeuge werden im Geschäftsvermögen berücksichtigt und erscheinen nicht in diesem Kapitel.

Wenn du kein eigenes Motorfahrzeug besitzt, kannst du diesen Abschnitt überspringen.

Schritt 2: Sonstiges

Bevor ich meine Steuererklärung abschicke, gehe ich immer dieselbe Checkliste durch, um teure Vergesslichkeiten zu vermeiden. Ich zeige hier alle Steuerabzüge in der Schweiz, mit konkreten Beispielen aus meiner eigenen Steuererklärung:

Meine Steuerabzüge in der Schweiz: reales Beispiel und Checkliste (2026)

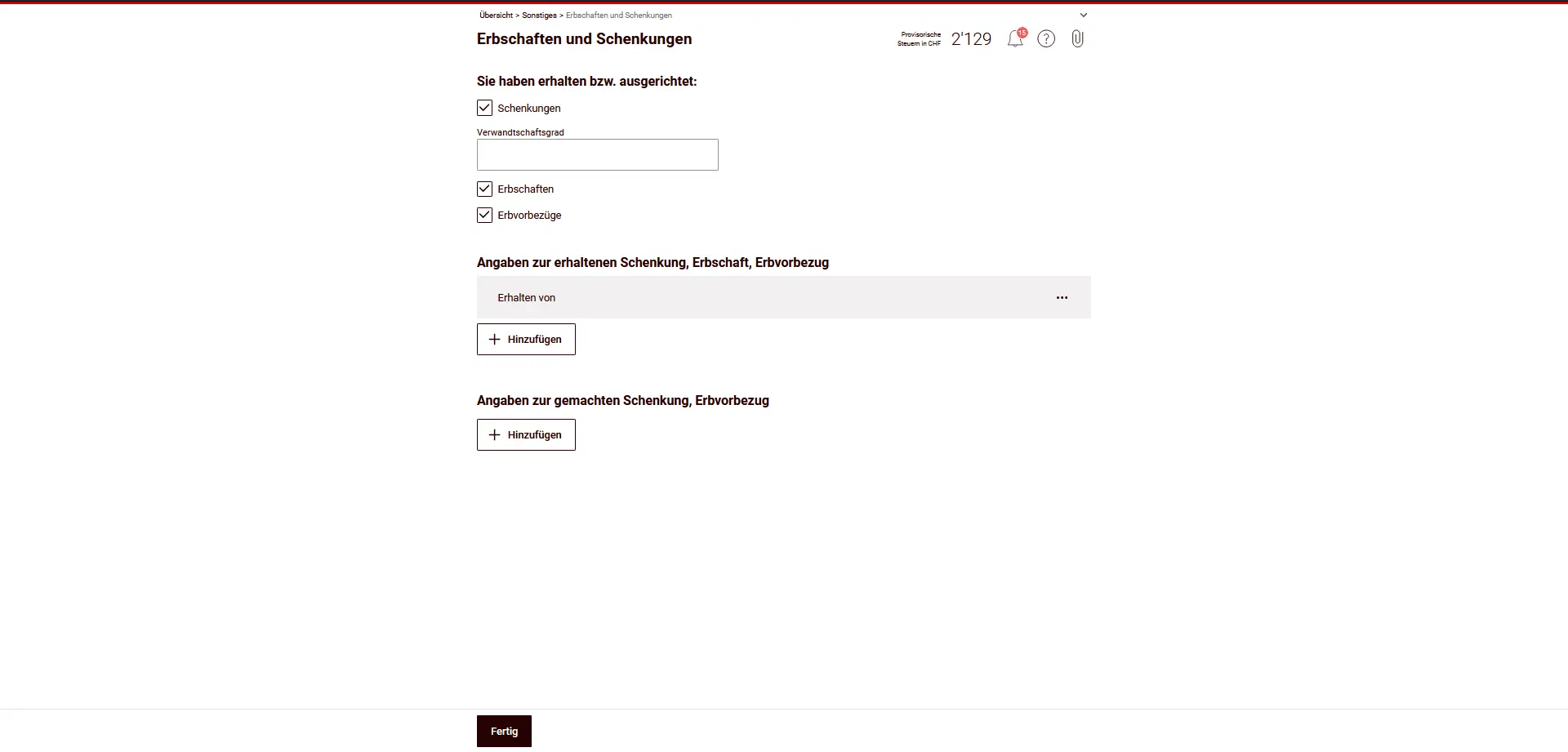

Erbschaften und Schenkungen

In diesem Abschnitt deklarierst du Schenkungen, Erbschaften und Erbvorbezüge, die im Steuerjahr (hier: 2022) stattgefunden haben – unabhängig davon, ob Geld, Sachwerte oder Immobilien übertragen wurden.

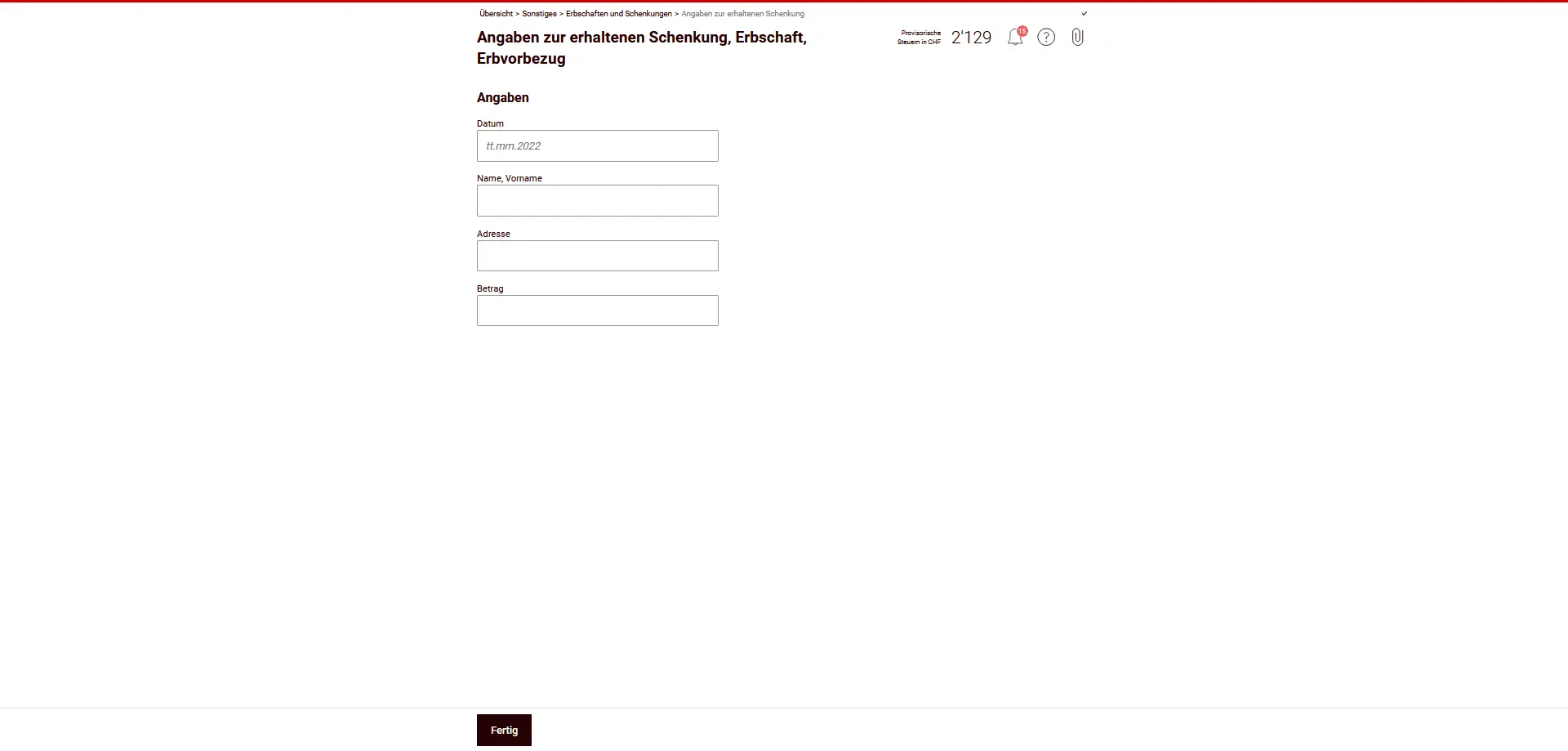

Erhaltene Schenkungen, Erbschaften oder Erbvorbezüge

Hast du Vermögen erhalten, erfasse für jeden Vorgang separat:

- Datum

- Name und Adresse der zuwendenden Person

- Betrag bzw. Wert der Zuwendung

Typische Beispiele sind Geldgeschenke, Erbvorbezüge von Eltern oder ein Vermögensanfall aus einer Erbschaft.

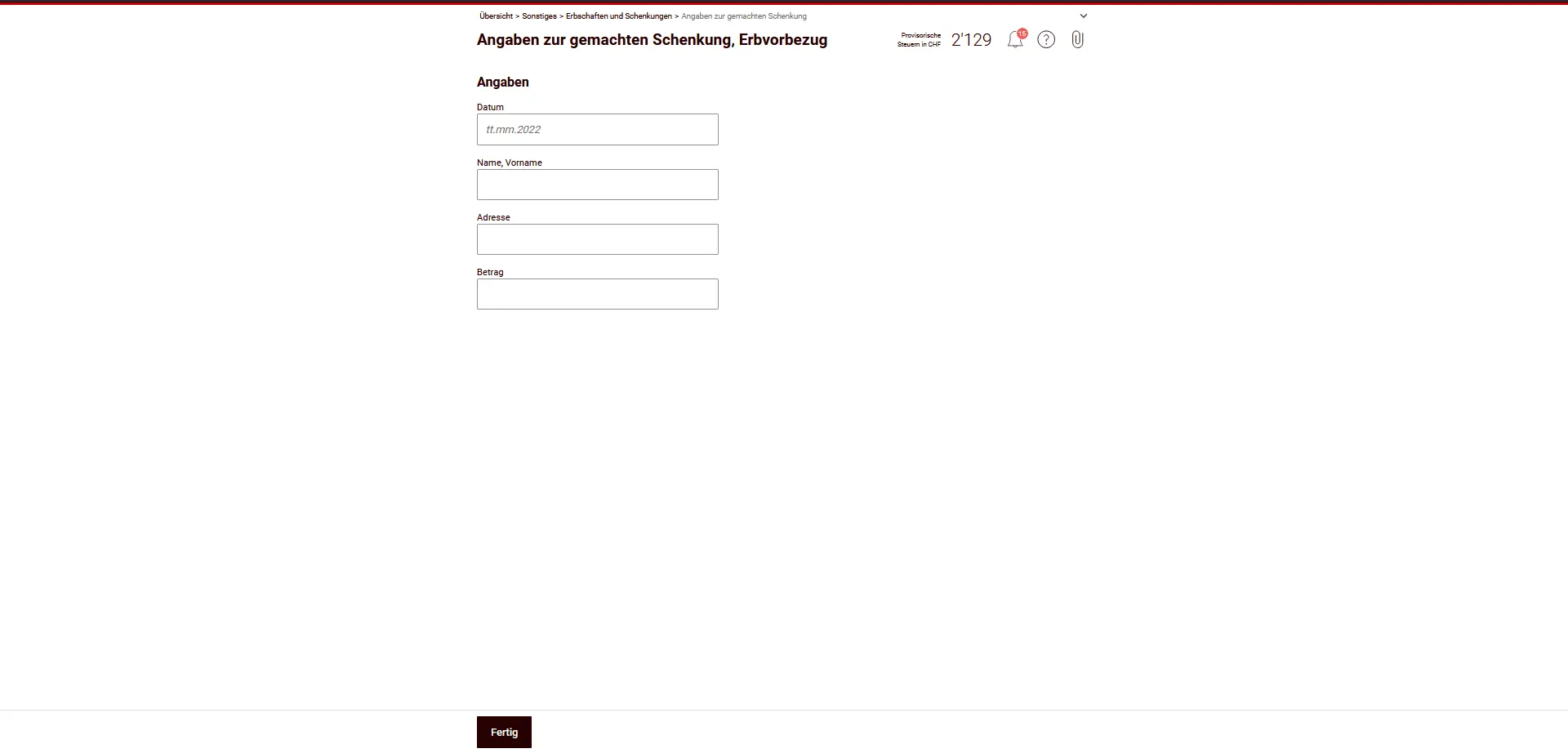

Gemachte Schenkungen oder Erbvorbezüge

Hast du selbst Schenkungen oder Erbvorbezüge ausgerichtet, musst du diese ebenfalls deklarieren – auch hier mit Datum, Empfänger und Betrag.

Wichtige Hinweise

Steuerfrei sind:

- Gelegenheitsgeschenke

- Geschenke bis CHF 14'100 pro Jahr

- Zuwendungen an direkte Nachkommen

In diesen Fällen ist keine separate Schenkungssteuererklärung nötig.

Hast du jedoch unentgeltliche Zuwendungen von Personen mit Wohnsitz im Kanton Solothurn erhalten oder Liegenschaften mit Bezug zum Kanton Solothurn übertragen bekommen, musst du innert drei Monaten zusätzlich eine Schenkungssteuererklärung beim Steueramt des Kantons Solothurn (Abteilung Sondersteuern) einreichen.

Dieses Kapitel hat keinen Einfluss auf dein steuerbares Einkommen, ist aber für die Vermögens- und Herkunftsnachweise zentral. Erfasse die Angaben vollständig und wahrheitsgetreu.

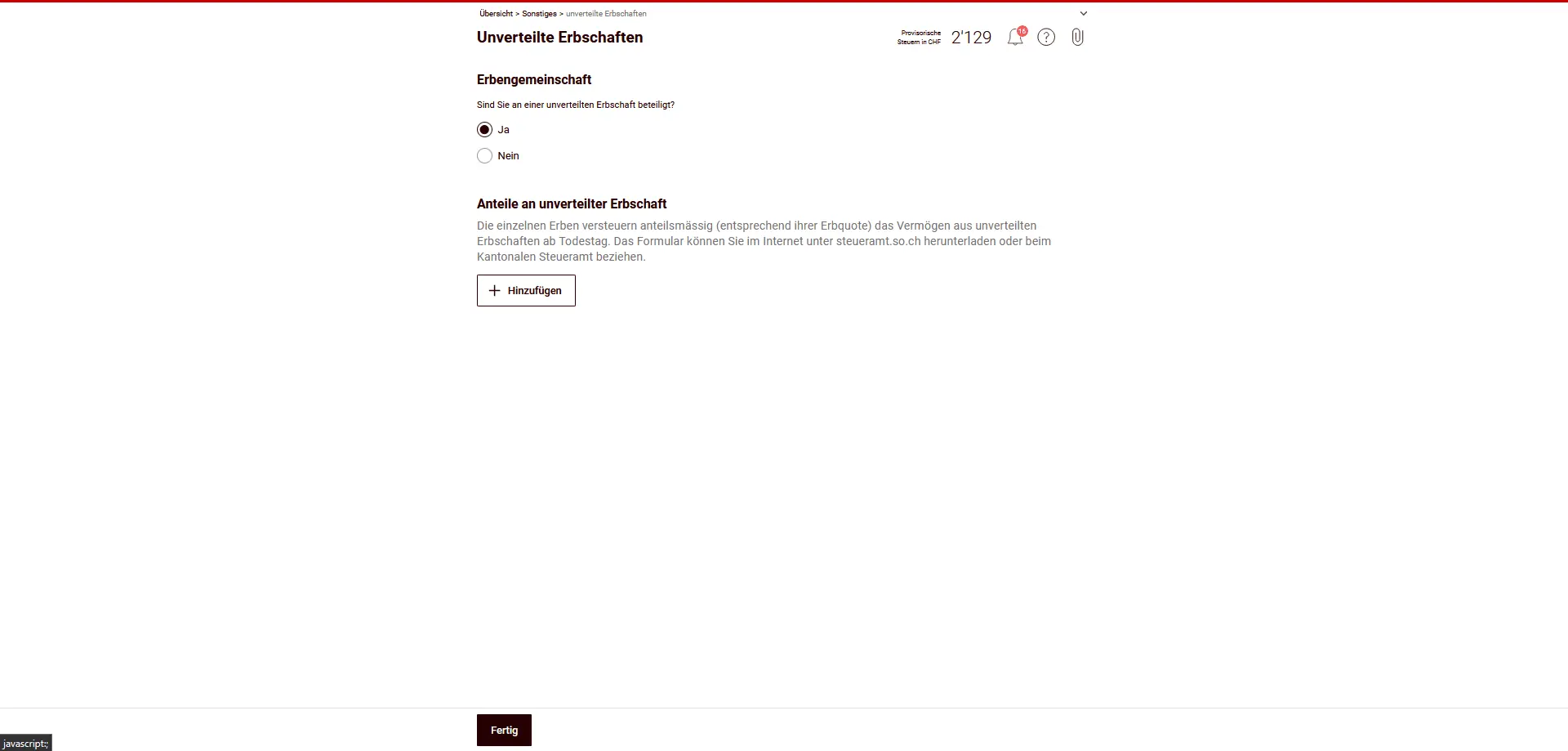

Unverteilte Erbschaften

Wenn ein Nachlass noch nicht aufgeteilt wurde (Erbengemeinschaft), wird keine separate Steuererklärung für die Erbengemeinschaft eingereicht. Stattdessen versteuerst du deinen Anteil am Einkommen und Vermögen anteilsmässig gemäss deiner Erbquote – und zwar ab dem Todestag der erblassenden Person.

So gehst du vor:

- Gib an, dass du an einer unverteilten Erbschaft beteiligt bist.

- Erfasse die Angaben zur erblassenden Person (Name, letzter Wohnsitz, Todestag).

- Trage deinen Anteil am Einkommen und deinen Anteil am Vermögen ein.

- Massgebend sind die Werte per Todestag, anteilig nach Erbquote.

Wichtig zu wissen:

- Es gibt keine Doppelbesteuerung: Die Erbengemeinschaft selbst wird nicht besteuert.

- Auch Liegenschaften, Wertschriften oder Konti aus dem Nachlass deklarierst du nur mit deinem Anteil.

- Sobald der Nachlass geteilt ist, deklarierst du die übernommenen Werte künftig direkt in den entsprechenden Kapiteln (z. B. Konti, Wertschriften, Liegenschaften).

Spenden für gemeinnützige Zwecke

In diesem Abschnitt kannst du freiwillige Spenden an steuerbefreite, gemeinnützige Organisationen mit Sitz in der Schweiz deklarieren.

Das kannst du abziehen:

- Geld- oder Sachspenden an juristische Personen, die

- ihren Sitz in der Schweiz haben und

- wegen öffentlicher oder gemeinnütziger Zwecke steuerbefreit sind.

- Die Spenden müssen belegt sein (z. B. Spendenbestätigung).

Voraussetzungen und Limiten:

- Mindestbetrag: CHF 100 pro Jahr

- Maximalabzug: höchstens 20 % des Nettoeinkommens

Nicht abzugsfähig sind:

- Mitglieder- und Passivbeiträge

- Spenden an Vereine mit ideeller Tätigkeit (z. B. Musik- oder Sportvereine)

- Zuwendungen an Institutionen mit Kultuszwecken (z. B. Freikirchen)

Beiträge an politische Parteien

In diesem Abschnitt kannst du Mitgliederbeiträge und freiwillige Zuwendungen an politische Parteien erfassen.

Was ist abzugsfähig?

- Mitgliederbeiträge und Spenden an politische Parteien oder parteinahe Vereinigungen,

- sofern diese die gesetzlichen Voraussetzungen erfüllen (siehe unten).

Abzugslimiten:

- Staatssteuer (Kanton Solothurn): maximal CHF 20'000

- Direkte Bundessteuer: maximal CHF 10'100

Die Limiten gelten jeweils pro Steuerperiode und pro steuerpflichtige Person.

Welche Parteien sind zulässig?

Abzugsfähig sind nur Beiträge an Vereinigungen, die mindestens eine der folgenden Bedingungen erfüllen:

- im eidgenössischen Parteiregister gemäss Art. 76a BPR eingetragen sind, oder

- in einem kantonalen Parlament vertreten sind, oder

- bei den letzten kantonalen Parlamentswahlen mindestens 3 % der Stimmen erreicht haben.

Nicht abzugsfähig:

- Beiträge an politische Gruppierungen ohne formelle Parteieigenschaft

- Spenden an Initiativ- oder Referendumskomitees ohne Parteistatus

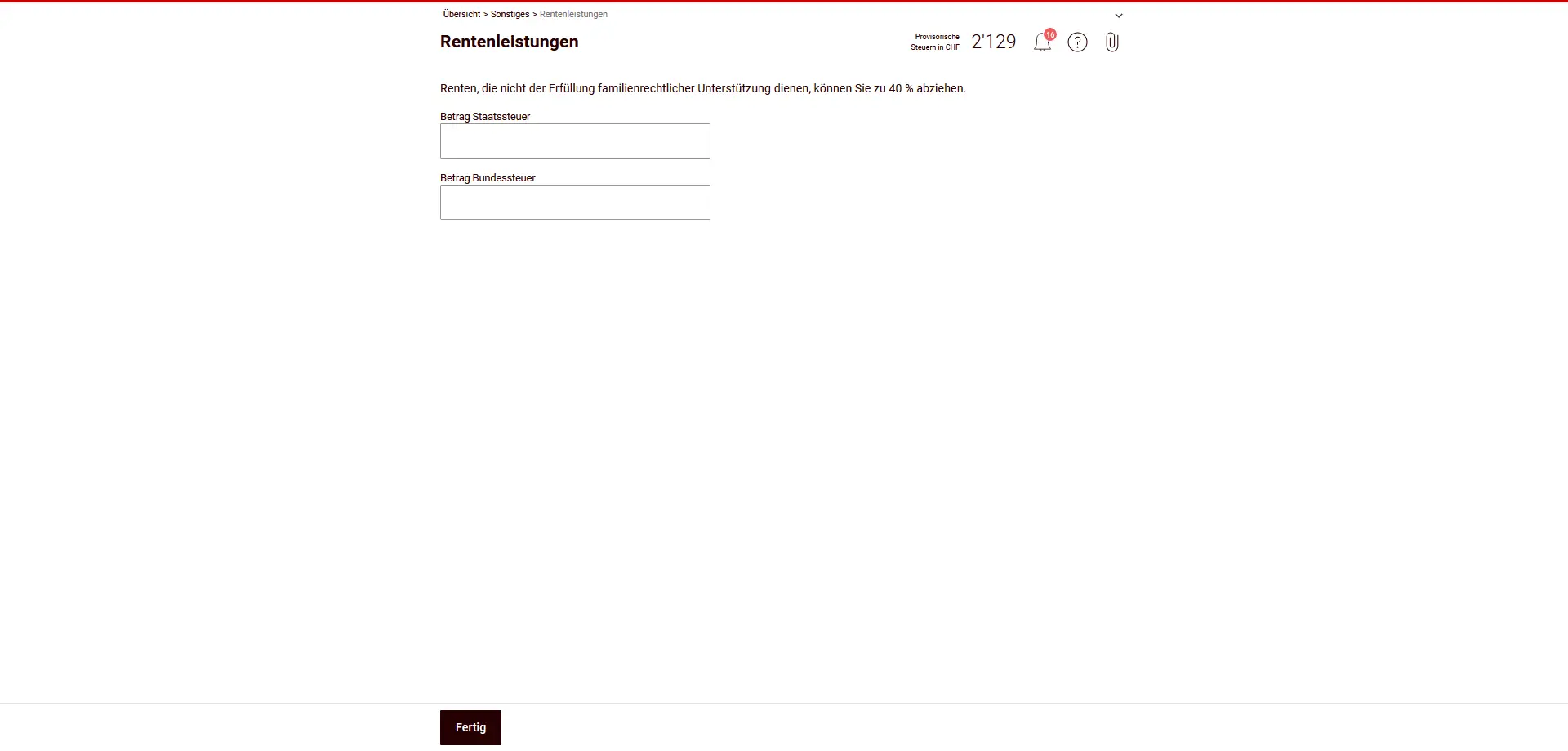

Rentenleistungen

In diesem Abschnitt deklarierst du Rentenleistungen, die nicht der familienrechtlichen Unterstützung dienen (also z.B. keine Unterhalts- oder Alimentenzahlungen).

Was kannst du abziehen?

- Solche Rentenleistungen kannst du zu 40% vom Einkommen abziehen.

Wichtig:

- Der Abzug gilt nur für Renten, die nicht familienrechtlich geschuldet sind.

- Unterhaltsbeiträge (z.B. Alimente) gehören nicht hierher und sind separat zu deklarieren.

- Trage den abzugsfähigen Betrag getrennt für Staatssteuer und Bundessteuer ein.

Kapitalabfindungen für wiederkehrende Leistungen

Hier erfasst du Kapitalabfindungen, die nicht aus der beruflichen Vorsorge stammen, zum Beispiel Abfindungen aus einem Arbeitsvertrag oder Entschädigungen für die Aufgabe oder Nichtausübung eines Rechts.

So werden sie besteuert:

- Die Kapitalabfindung wird zusammen mit dem übrigen Einkommen versteuert.

- Für die Bestimmung des Steuersatzes wird nicht der ganze Betrag auf einmal verwendet, sondern der Betrag, der einer jährlichen Leistung entspricht.

- Die Angabe der Anzahl Monate, welche die Abfindung abdeckt, ist dafür entscheidend.

Wichtig:

- Abfindungen aus der beruflichen Vorsorge (z.B. Pensionskasse) gehören nicht in diesen Abschnitt.

- Halte den zugrunde liegenden Vertrag oder die Abrechnung bereit – das Steueramt kann einen Nachweis verlangen.

Weitere Einkünfte

Hier trägst du weitere steuerpflichtige Einkünfte ein, die in keiner der anderen Rubriken erfasst werden.

Typische Beispiele:

- Trinkgelder, die im Lohnausweis nicht ausgewiesen sind

- Wiederkehrende Zahlungen bei Tod oder für bleibende körperliche oder gesundheitliche Nachteile

- Einkünfte aus Nutzniessung, sofern sie nicht bereits bei Liegenschaften oder Vermögen deklariert wurden

- Erträge aus Kapitalversicherungen mit Einmalprämien, sofern diese nicht steuerlich privilegiert sind

Wichtig:

- Kapitalversicherungen mit Einmalprämien werden im Erlebensfall oder bei Rückkauf besteuert.

- Deklariere hier alle nicht privilegierten Kapitalversicherungen, die noch nirgends erfasst sind.

- Erfasse jede Position mit einer klaren Bezeichnung und dem Betrag.

Weitere Abzüge

In diesem Abschnitt kannst du weitere abzugsfähige Kosten erfassen, die in keiner anderen Rubrik berücksichtigt wurden.

Typische abzugsfähige Positionen:

- Prämien für die obligatorische Nichtberufsunfallversicherung (NBU) von erwerbstätigen Personen, sofern diese nicht bereits im Nettolohn berücksichtigt wurden.

- Gesetzliche Beiträge an AHV-Ausgleichskassen, soweit sie nicht bereits im Lohnausweis oder bei der Ermittlung des Geschäftsergebnisses (bei Selbständigerwerb) abgezogen wurden. Nicht abzugsfähig sind Arbeitgeberbeiträge für privates Personal.

- Einsatzkosten bei steuerbaren Geldspielgewinnen:

- Bei nicht steuerfreien Gewinnen aus Geldspielen (≠ Spielbankenspiele): Abzug von 5 % der Gewinne, maximal CHF 5'000.

- Bei Online-Spielbankenspielen: Abzugsfähig sind die im Steuerjahr vom Spielerkonto abgebuchten Einsätze, maximal CHF 25'000.

Hinweis:

- Erfasse jede Position mit einer klaren Bezeichnung.

- Trage den Betrag getrennt für Staats- und Bundessteuer ein, falls unterschiedlich.

- Dieser Abschnitt ist eine Ergänzung – alles, was bereits anderswo abgezogen wurde, darf hier nicht doppelt geltend gemacht werden.

Bemerkungen

Hier kannst du zusätzliche Hinweise zur Steuererklärung erfassen.

Kommentare

Allgemeine Erläuterungen, z.B.:

- besondere Sachverhalte oder Abweichungen

- Hinweise zu fehlenden oder nachgereichten Belegen

Bemerkungen zum Wertschriftenverzeichnis

Ergänzungen zu Wertschriften, z.B.:

- fehlende Steuerwerte

- besondere Ereignisse (Fusionen, Depotwechsel)

Bemerkungen zu DA-1

Hinweise zur Rückforderung ausländischer Quellensteuern, z.B.:

- Abweichungen zu Bankbelegen

Angaben sind freiwillig, helfen aber, Rückfragen zu vermeiden.

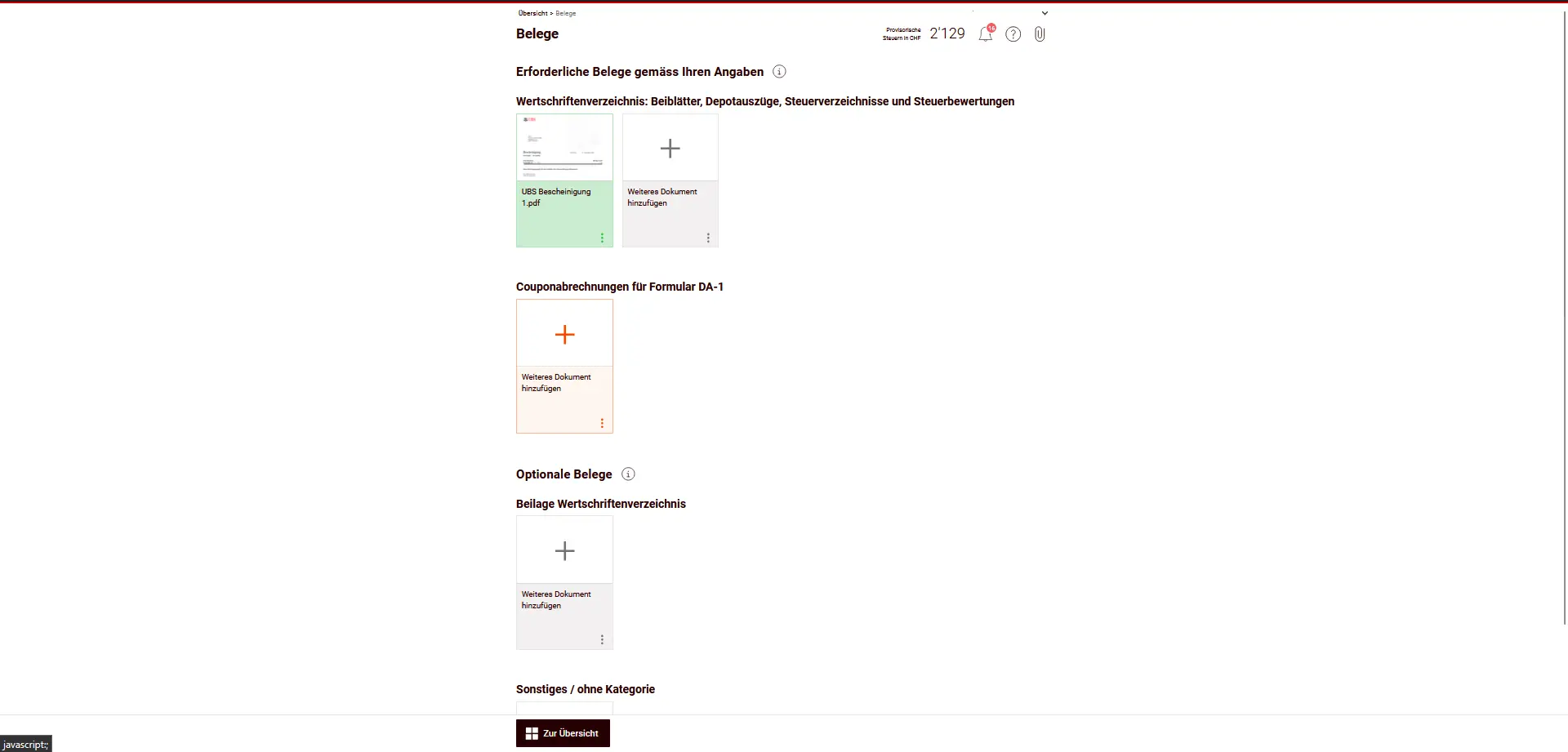

Schritt 3: Belege

Unter Belege findest du eine Übersicht aller hochgeladenen Dokumente. Erforderliche Belege werden digital eingereicht und müssen nicht per Post nachgereicht werden. Prüfe, ob alle verlangten Unterlagen vollständig hochgeladen sind.

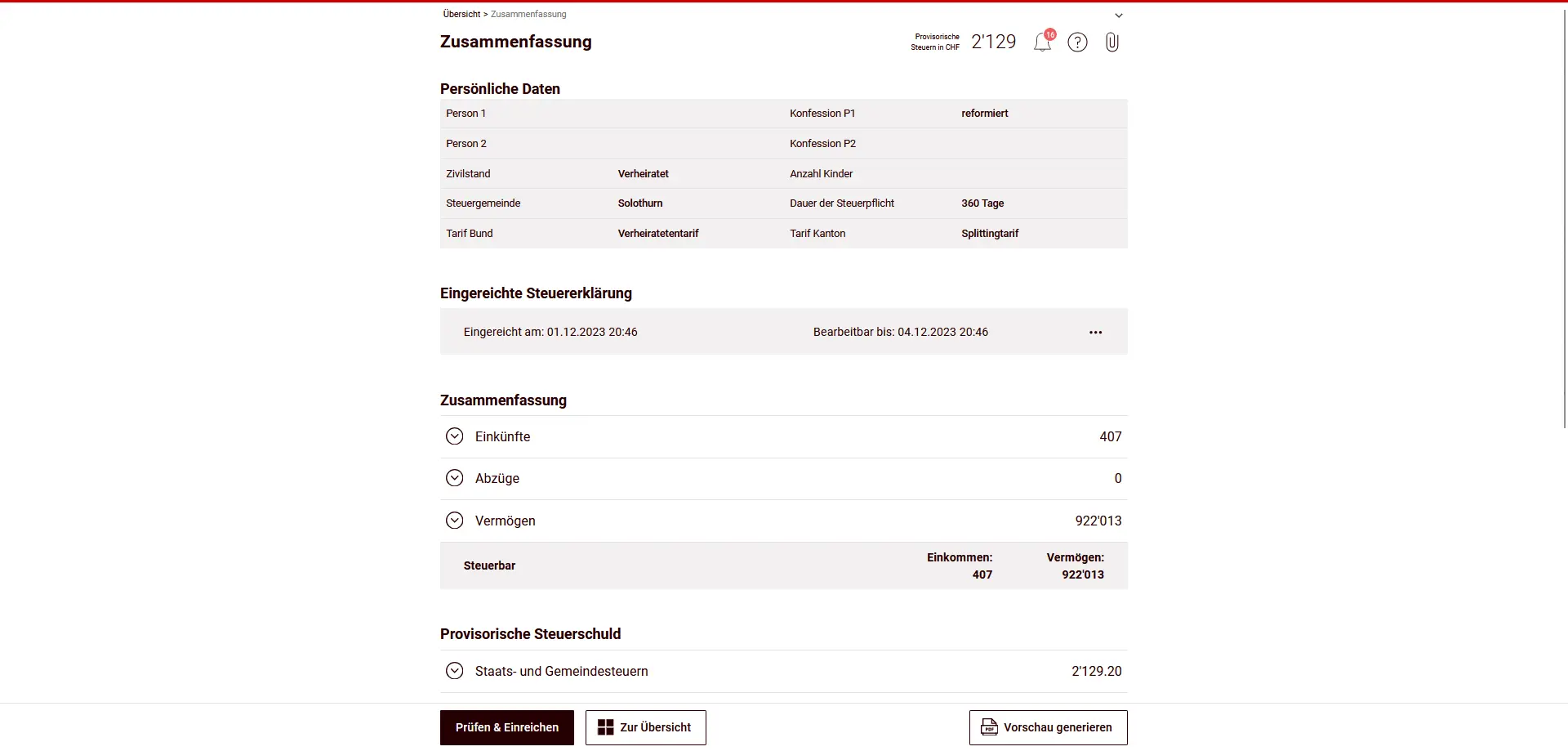

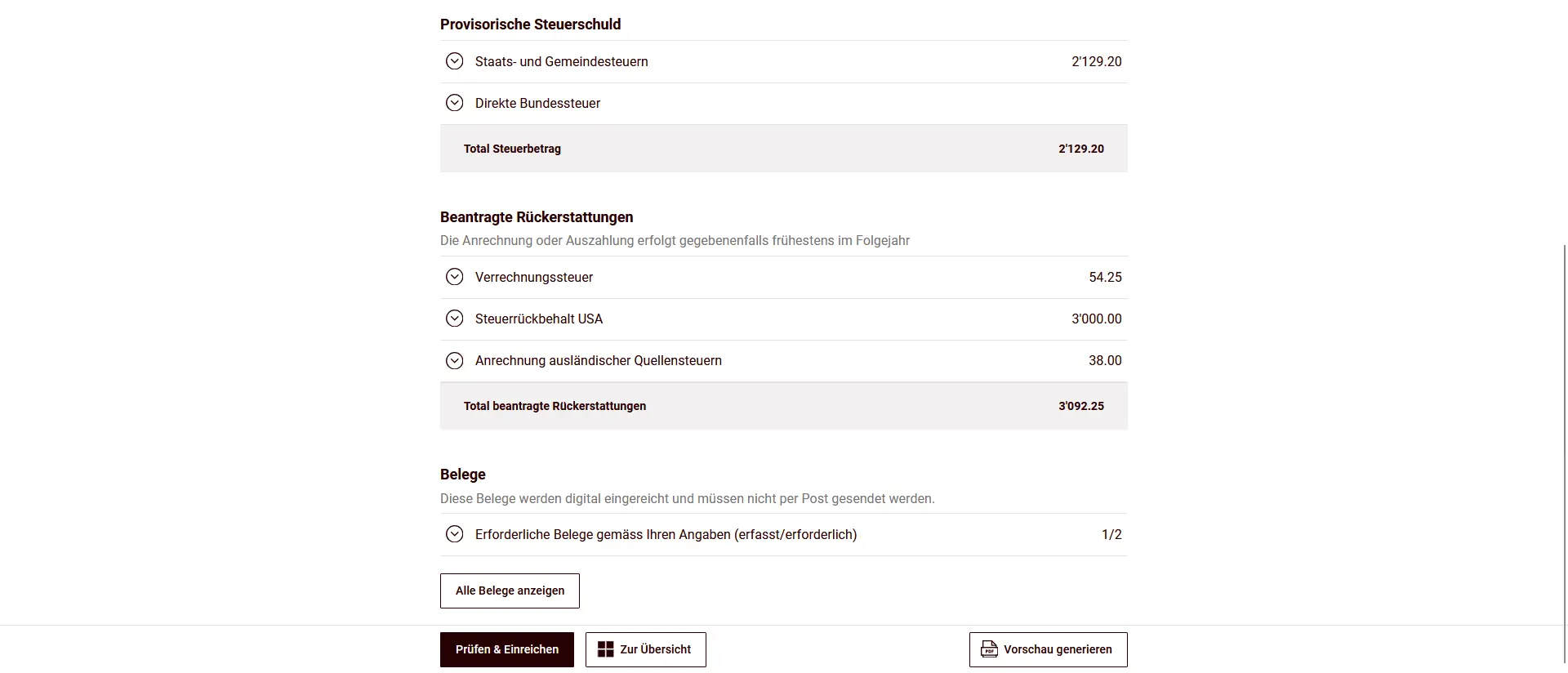

Schritt 4: Vorschau und Einreichung

Bevor du die Steuererklärung einreichst, empfiehlt es sich, alle Angaben nochmals sorgfältig zu prüfen, insbesondere bei Abzügen, Wertschriften und Belegen.

Anschliessend kannst du die Steuererklärung elektronisch einreichen und eine Zusammenfassung als PDF speichern.

Nach der Einreichung erhältst du zu einem späteren Zeitpunkt die definitive Steuereinschätzung. Diese enthält entweder eine Rechnung oder eine Rückerstattung, falls sie von der provisorischen Berechnung abweicht.

Glückwunsch, deine Steuererklärung im Kanton Solothurn ist fertig!