Im ersten Teil des eTax-Solothurn-Leitfadens haben wir die ersten zwei Teile unserer Schweizer Steuererklärung (für den Kanton Solothurn) ausgefüllt: Persönliche Daten und Berufseinkommen.

Nun kommen wir zu den weiteren Kategorien, insbesondere zum interessantesten Teil mit unseren Investitionen an der Börse!

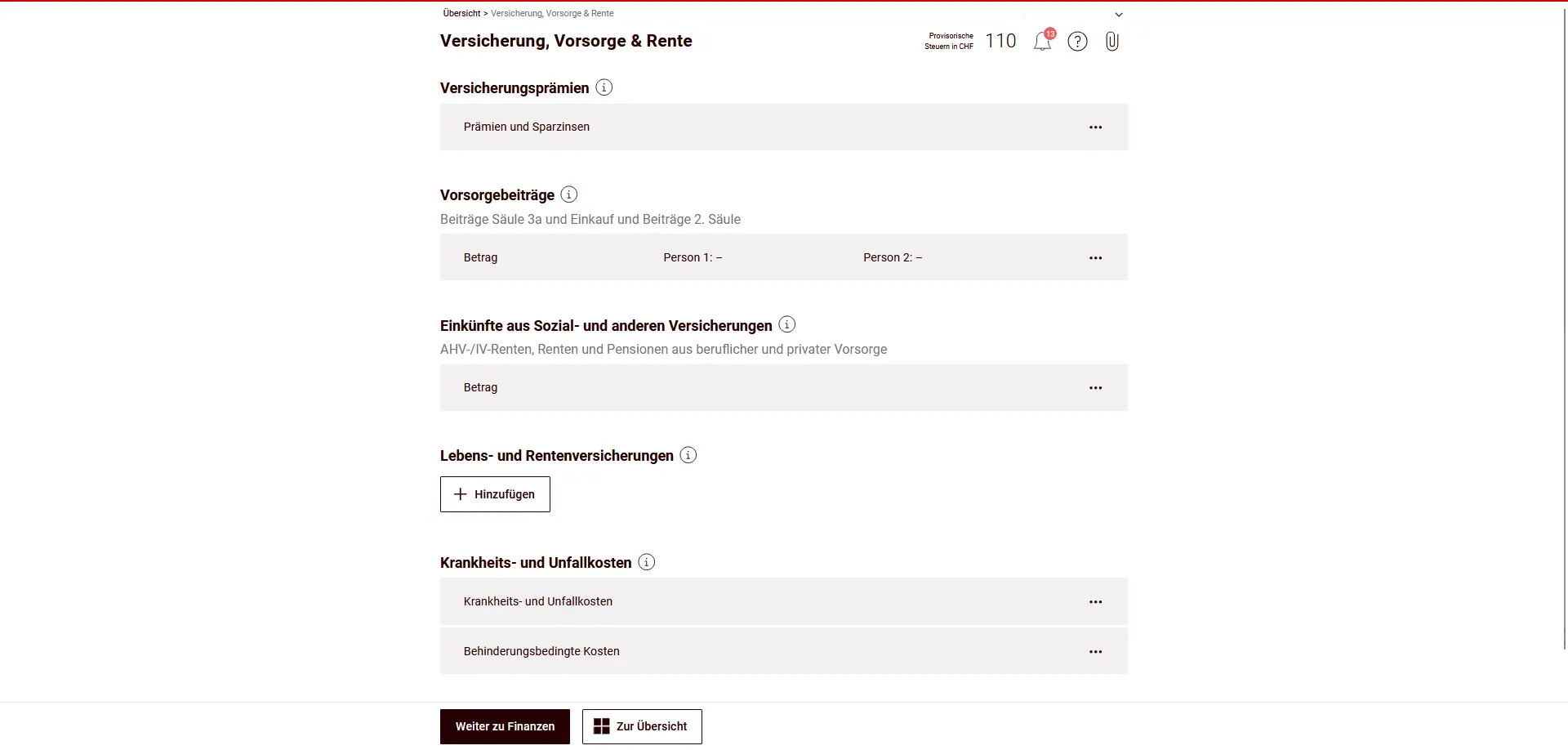

Schritt 1: Versicherung, Vorsorge und Rente

Im Abschnitt “Versicherung, Vorsorge und Rente” erfasst du Versicherungsprämien, Vorsorgebeiträge sowie Einkünfte aus Sozial- und anderen Versicherungen. Diese Angaben beeinflussen sowohl die zulässigen Abzüge als auch das steuerbare Einkommen. Die Erfassung erfolgt – wo relevant – getrennt pro Person.

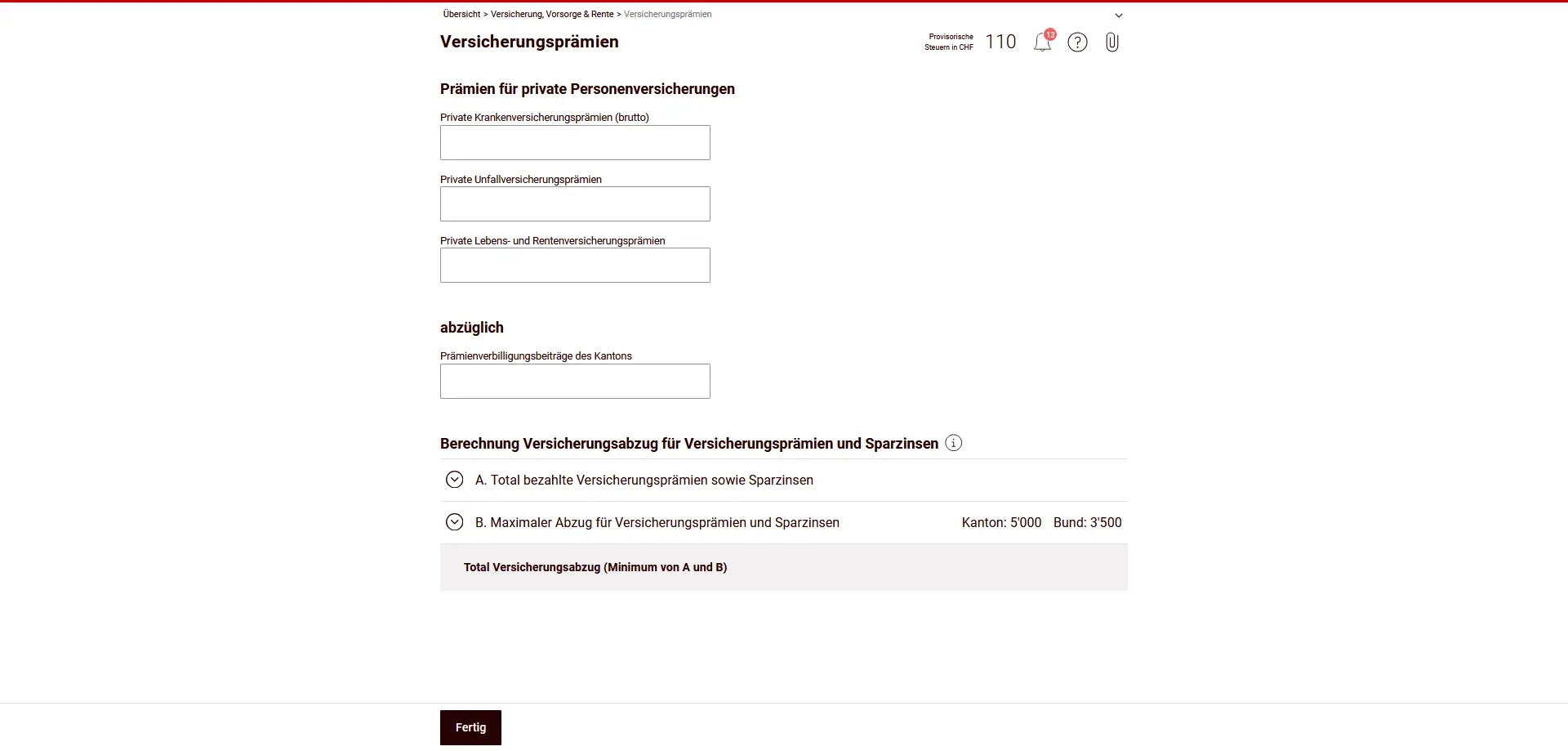

Versicherungsprämien

Unter “Versicherungsprämien” erfasst du die von dir bezahlten Prämien für private Personenversicherungen. Dazu zählen insbesondere Prämien für die Kranken-, Unfall- sowie Lebens- und Rentenversicherung.

Allfällige kantonale Prämienverbilligungen gibst du separat an; sie werden vom Abzug abgezogen. Der effektive Versicherungsabzug wird anschliessend automatisch anhand der gesetzlichen Maximalbeträge für Kanton und Bund berechnet.

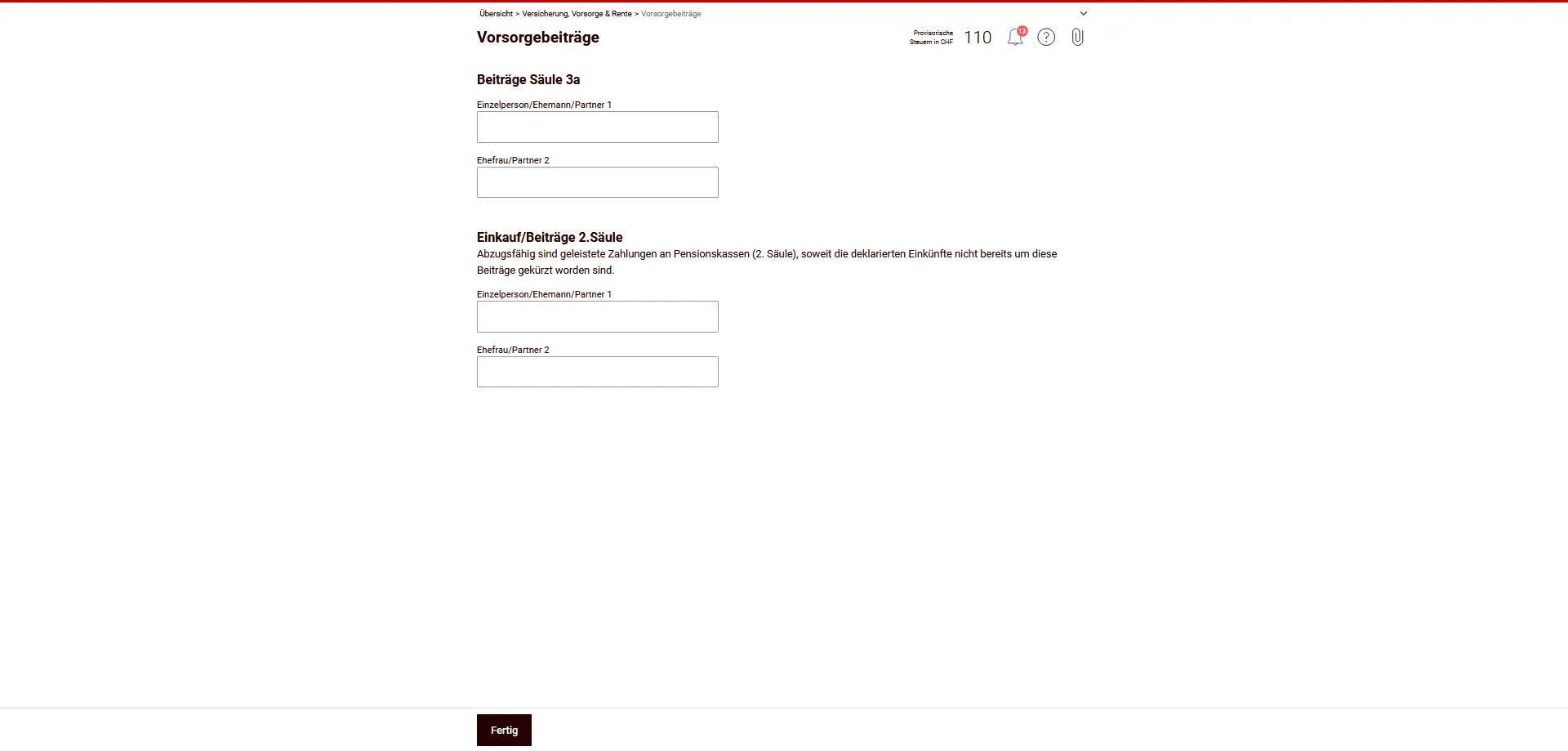

Vorsorgebeiträge

Im Unterkapitel “Vorsorgebeiträge” trägst du deine geleisteten Beiträge an die gebundene Selbstvorsorge (Säule 3a) sowie freiwillige Einkäufe und Beiträge in die berufliche Vorsorge (2. Säule) ein.

Die Angaben erfolgen getrennt pro Person. Abzugsfähig sind nur effektiv geleistete Beiträge, soweit sie nicht bereits bei den deklarierten Einkommen berücksichtigt wurden.

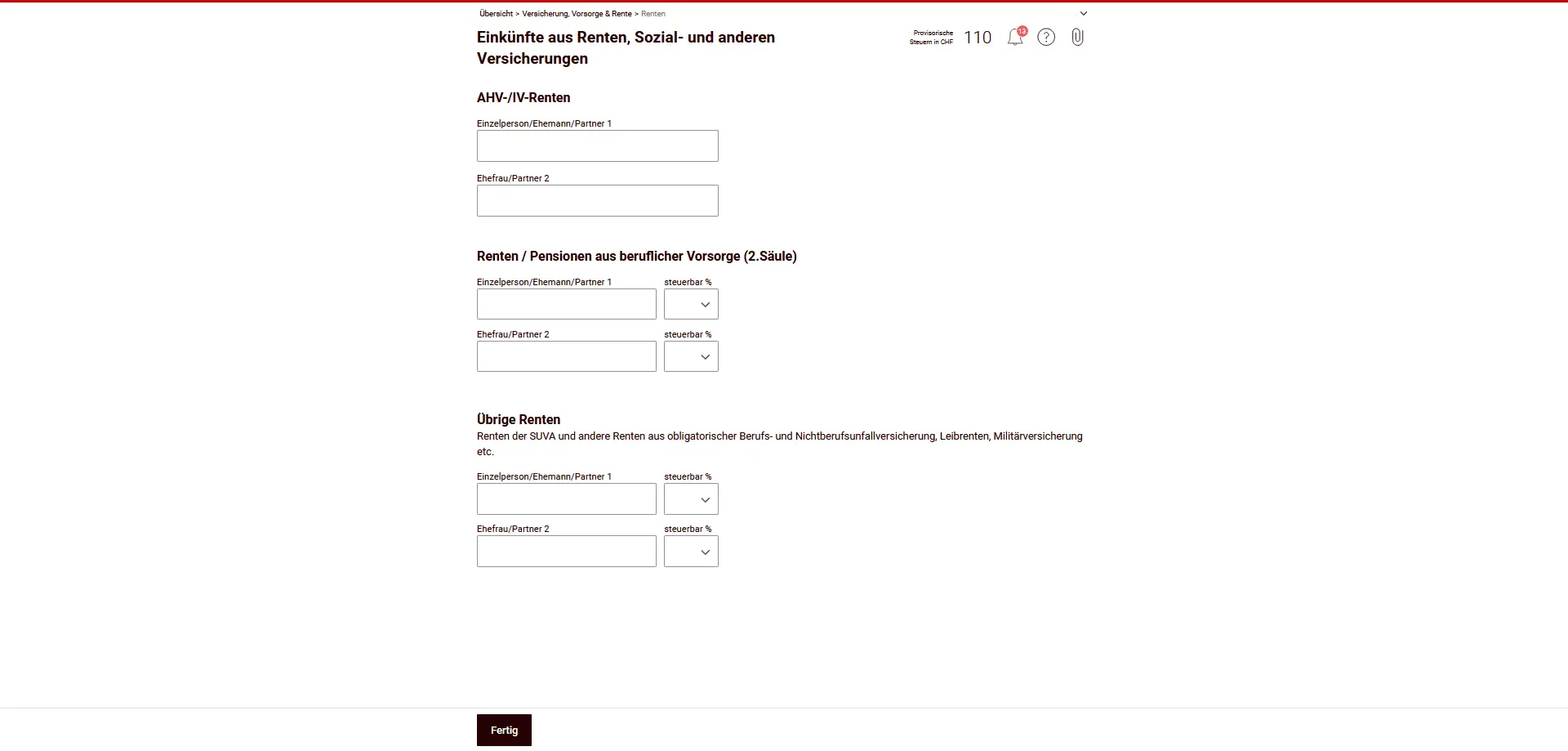

Einkünfte aus Renten, Sozial- und anderen Versicherungen

In “Einkünfte aus Renten, Sozial- und anderen Versicherungen” deklarierst du Renteneinkünfte aus der AHV/IV sowie Renten und Pensionen aus der beruflichen Vorsorge (2. Säule).

Ebenfalls zu erfassen sind übrige Renten, zum Beispiel aus der SUVA, aus Unfall- oder Militärversicherungen sowie weitere vergleichbare Leistungen.

Die Angaben erfolgen getrennt pro Person; bei bestimmten Rentenarten wird der steuerbare Anteil automatisch berücksichtigt.

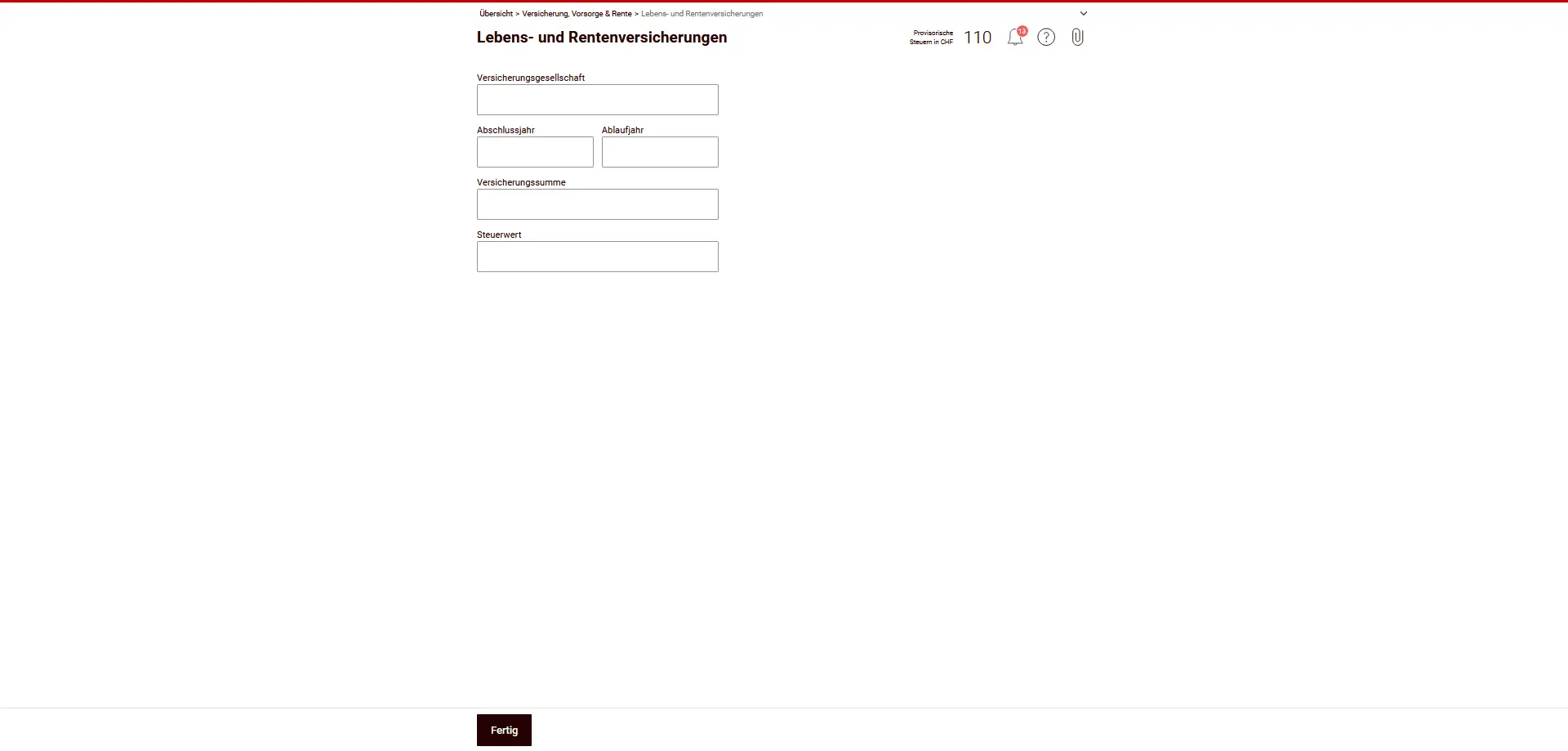

Lebens- und Rentenversicherungen

In diesem Unterkapitel erfasst du private Lebens- und Rentenversicherungen, die nicht bereits anderweitig berücksichtigt sind. Relevant ist dabei der Vermögenssteuerwert der Police.

Der Vermögenssteuerwert richtet sich nach dem Steuerwert inklusive gutgeschriebener Überschussanteile. Massgebend ist der Wert, der dir von der Versicherungsgesellschaft bescheinigt wird. Diese Bescheinigung musst du mit der Steuererklärung einreichen.

Wichtig: Vorsorgepolicen, die im Rahmen der gebundenen Selbstvorsorge (Säule 3a) abgeschlossen wurden, sind bis zur Fälligkeit der Versicherungssumme steuerfrei und werden hier nicht als Vermögen besteuert.

ABER VOR ALLEM: Mach NIEMALS eine Lebensversicherung ab, die mit einer Säule 3a verbunden ist (auch gemischte Lebensversicherung genannt). In diesem Artikel erkläre ich dir, warum: “Kündige deine Säule-3a-Lebensversicherung ohne weitere Verzögerung!”.

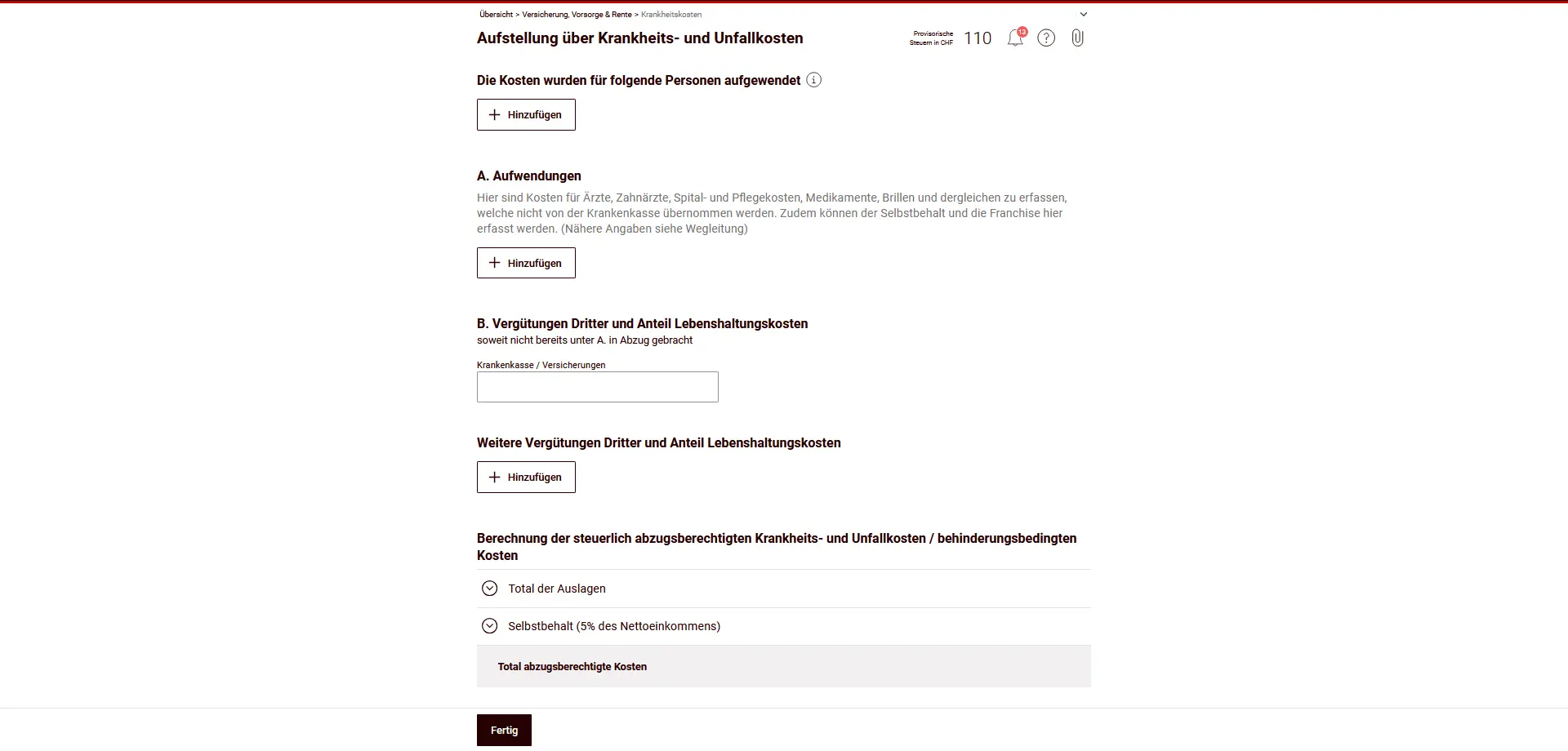

Krankheits- und Unfallkosten

In diesem Abschnitt erfasst du Krankheits-, Unfall- und behinderungsbedingte Kosten, die du selbst getragen hast.

Du kannst Krankheits- und Unfallkosten für dich und für Personen, die du unterhältst, abziehen, sofern du die Kosten selbst bezahlt hast und sie mehr als 5 % deines Nettoeinkommens übersteigen. Dazu zählen z. B. Kosten für Ärzte, Zahnärzte, Spital- und Pflegeleistungen, Medikamente oder Brillen, soweit sie nicht von der Krankenkasse übernommen wurden. Auch Franchise und Selbstbehalt können hier berücksichtigt werden.

Nicht abzugsfähig sind Kosten für rein kosmetische Behandlungen, Verjüngungs- oder Schönheitsbehandlungen sowie Schlankheits- oder Fitnesskuren.

Behinderungsbedingte Kosten kannst du hingegen vollumfänglich vom steuerbaren Einkommen abziehen. Als Behinderung gilt eine voraussichtlich dauernde körperliche, geistige oder psychische Beeinträchtigung, die alltägliche Verrichtungen, Mobilität, soziale Kontakte, Ausbildung oder Erwerbstätigkeit erheblich erschwert oder verunmöglicht.

Eine leichte Beeinträchtigung, die sich einfach mit Hilfsmitteln wie Brille oder Hörgerät ausgleichen lässt, gilt nicht als Behinderung.

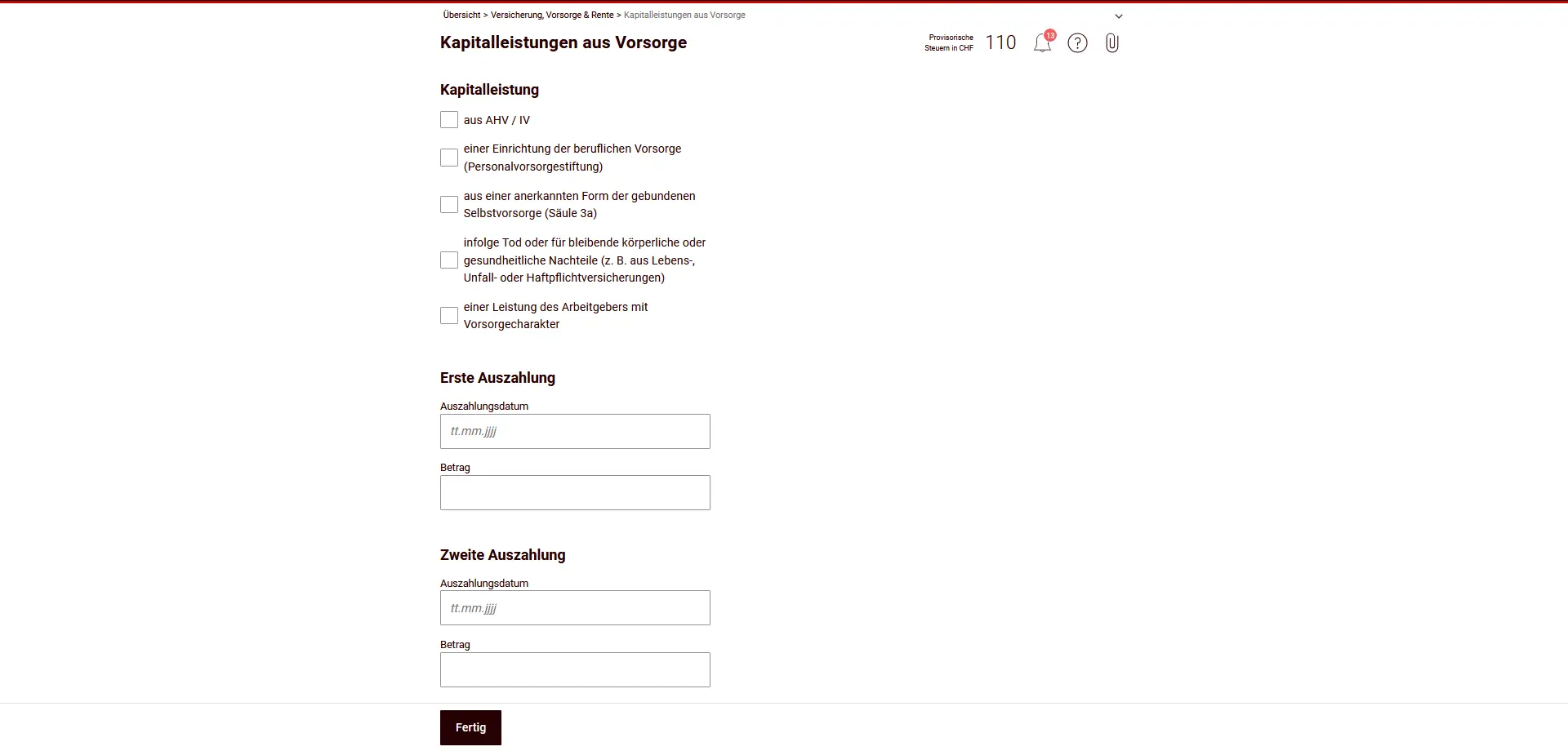

Kapitalleistungen aus Vorsorge

In diesem Abschnitt deklarierst du einmalige Kapitalleistungen aus Vorsorgeverhältnissen. Diese werden separat vom übrigen Einkommen besteuert.

Erfasst werden Kapitalleistungen aus:

- der AHV / IV

- Einrichtungen der beruflichen Vorsorge (2. Säule)

- anerkannten Formen der gebundenen Selbstvorsorge (Säule 3a)

- Leistungen bei Tod oder bei bleibenden körperlichen oder gesundheitlichen Nachteilen (z. B. aus Lebens-, Unfall- oder Haftpflichtversicherungen)

- Vorsorgeleistungen des Arbeitgebers mit Vorsorgecharakter

Die entsprechenden Kapitalleistungen sind zu 100% steuerbar, unterliegen jedoch einer gesonderten Besteuerung (Kapitalleistungssteuer).

Trage für jede Auszahlung das Auszahlungsdatum und den Betrag ein. Falls mehrere Auszahlungen erfolgt sind, kannst du diese separat erfassen.

Nun kannst du entweder zur Übersicht zurückkehren oder direkt zum nächsten Kapitel fortfahren.

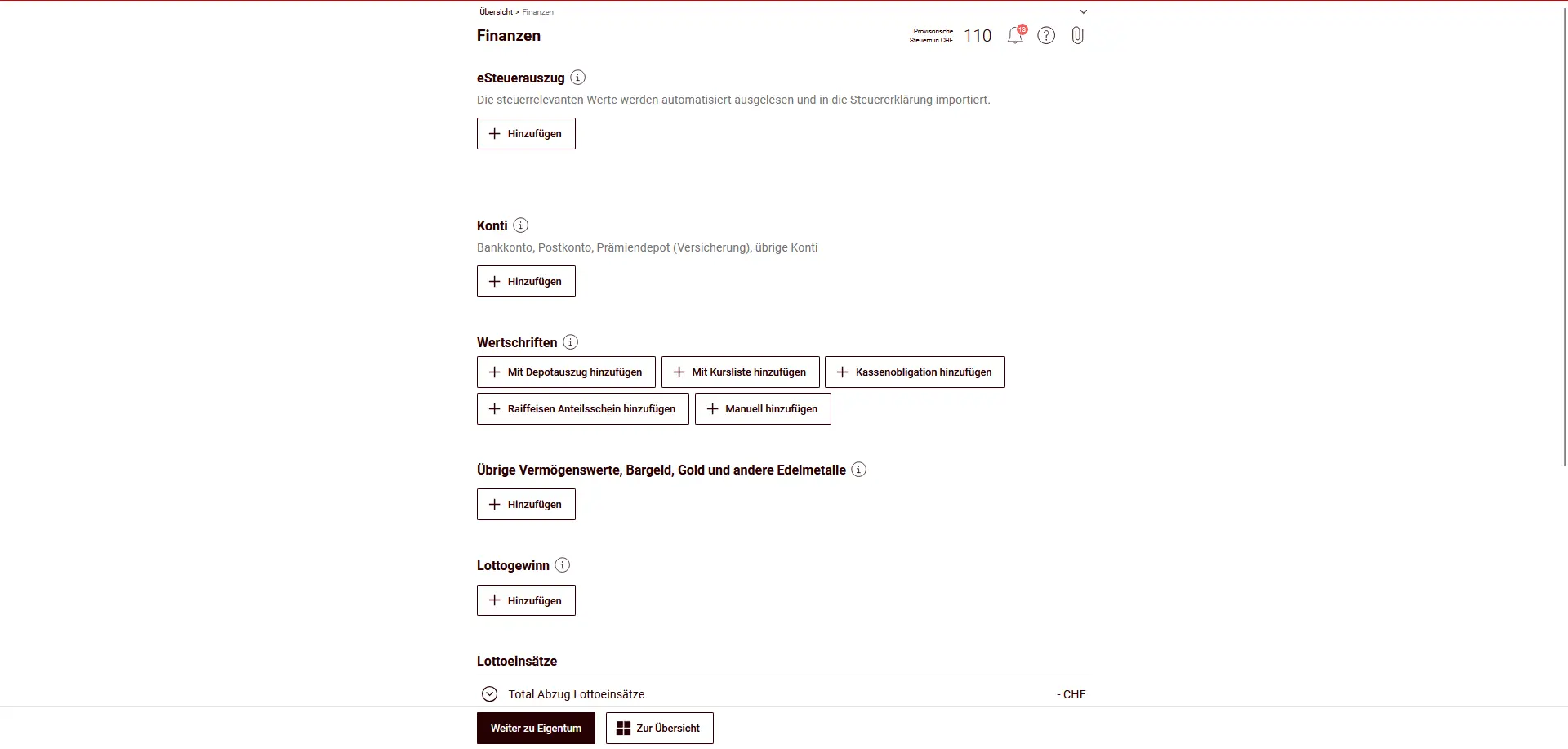

Schritt 2: Finanzen (steuerbares Vermögen)

Im Kapitel “Finanzen” erfasst du dein steuerbares Vermögen per 31. Dezember sowie gewisse vermögensrelevante Einnahmen. Die Angaben gelten pro Haushalt.

Erfasst werden können:

- eSteuerauszug

Wenn verfügbar, kannst du hier Bank- und Wertschriftendaten automatisch importieren. - Konti

Bank- und Postkonten, Sparkonten, Prämienkonti von Versicherungen sowie weitere Konti. - Wertschriften

Aktien, Fonds, Obligationen oder andere Wertschriften (automatisch oder manuell erfassbar). - Übrige Vermögenswerte

Bargeld, Edelmetalle (z. B. Gold), Darlehen oder andere Vermögenswerte. - Lottogewinne und Lottospieleinsätze

Lottogewinne sind steuerbar, Spieleinsätze können bis zum vorgesehenen Rahmen abgezogen werden. - Gewährte Darlehen und Kredite

Gelder, die du an Dritte ausgeliehen hast (z. B. private Darlehen). Diese gelten als Vermögen. - Privatschulden

Dazu zählen insbesondere Hypothekarschulden, Konsum- oder Kleinkredite sowie offene Steuerschulden per 31. Dezember. Diese werden vom Vermögen abgezogen. - Geschäftsschulden

Schulden aus einer selbständigen Erwerbstätigkeit, sofern sie nicht bereits im Geschäftsvermögen berücksichtigt sind. - Vermögensverwaltungskosten

Kosten für die Verwaltung von Wertschriften (z. B. Depotgebühren oder Vermögensverwaltungsmandate), soweit steuerlich abzugsfähig.

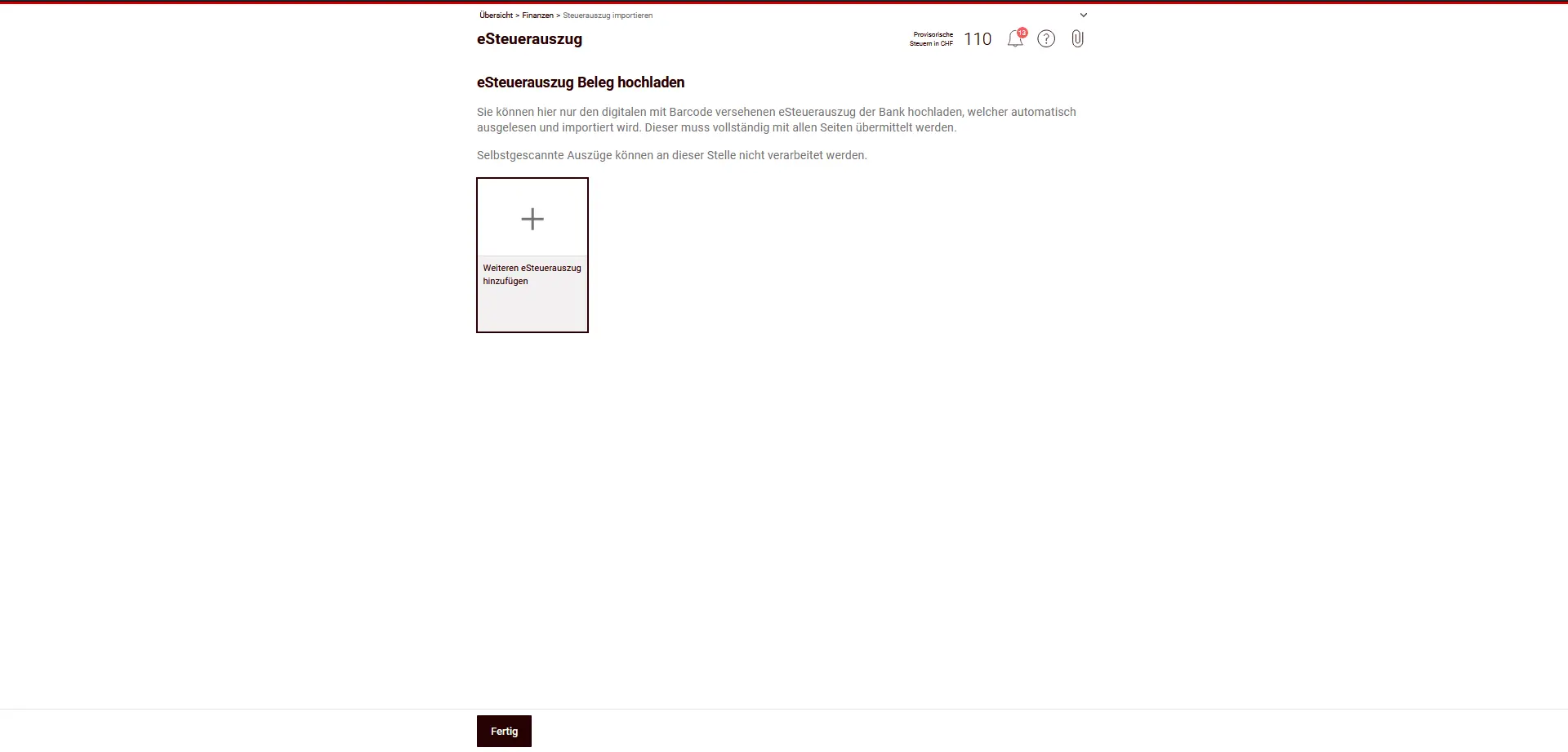

eSteuerauszug

Im Bereich eSteuerauszug kannst du den digitalen Steuerauszug deiner Bank hochladen. Dieser enthält alle steuerrelevanten Vermögenswerte und Erträge (z. B. Konten, Wertschriften, Zinsen, Dividenden) und wird automatisch in die Steuererklärung importiert.

Wichtig:

- Es werden nur digitale eSteuerauszüge mit Barcode akzeptiert.

- Der Auszug muss vollständig (alle Seiten) hochgeladen werden.

- Selbst gescannte oder fotografierte Dokumente können hier nicht verarbeitet werden.

Hast du einen eSteuerauszug hochgeladen, sparst du dir in vielen Fällen die manuelle Erfassung einzelner Konten und Wertschriften.

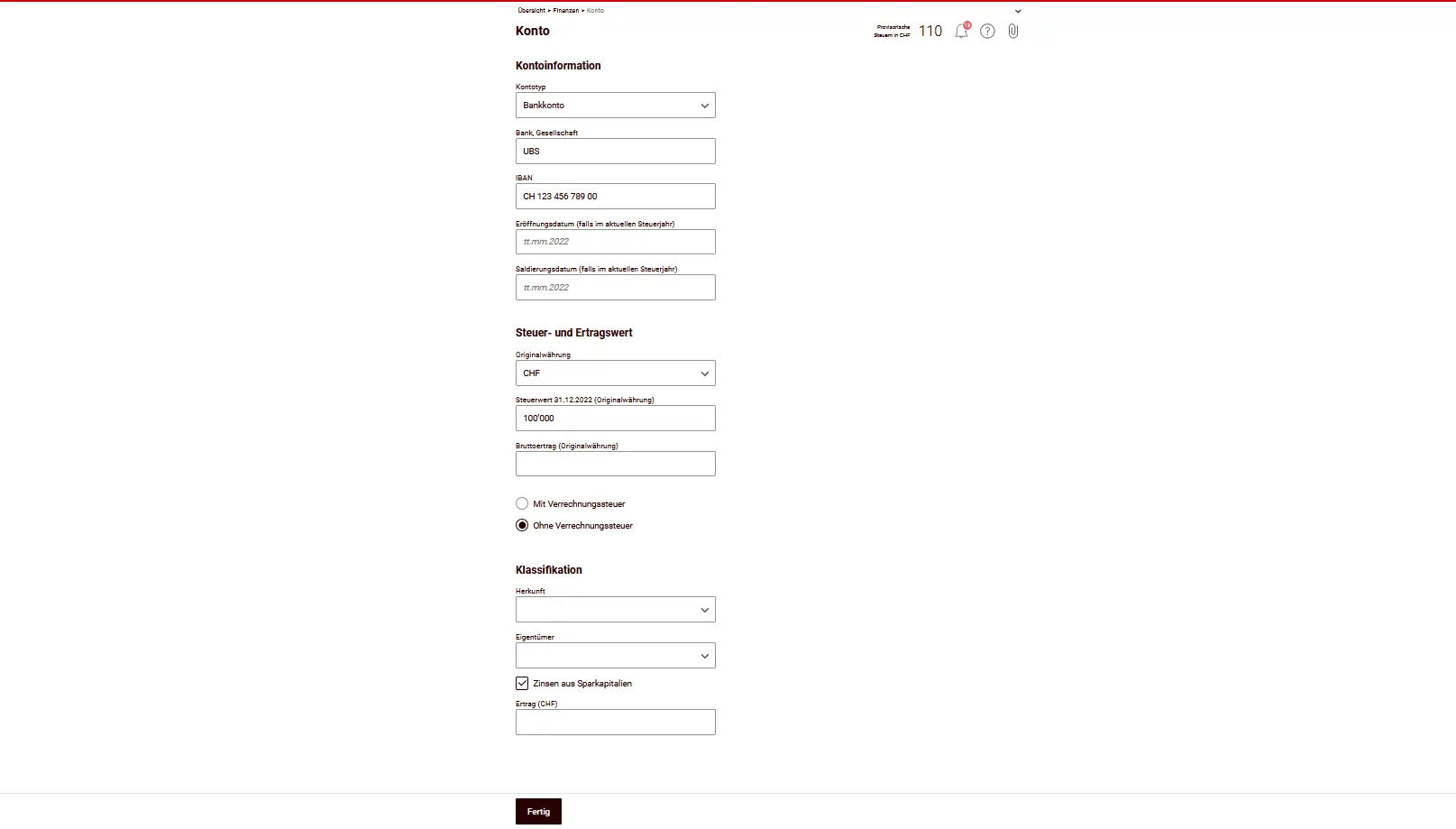

Konti

Im Abschnitt Konti deklarierst du alle Bank- und Postkonten, Sparhefte sowie Salärkonten, die du am 31.12. des Steuerjahres besitzt. Dazu gehören sowohl der Kontostand (Steuerwert) als auch die im Jahr erzielten Erträge wie Zinsen.

Du gibst im Prinzip nur deinen Anteil an (oft 50%). Die Details findest du in den allgemeinen FAQ hier: FAQ Steuererklärung in der Schweiz (2026).

Für jedes Konto gibst du unter anderem an:

- Kontotyp (z. B. Bankkonto, Postkonto)

- Bank bzw. Gesellschaft und IBAN

- Steuerwert per 31.12.

- Bruttoertrag (z. B. Zinsen)

- Ob Verrechnungssteuer anfällt oder nicht

Wichtig:

- Vermögen und Erträge von Personen ab Jahrgang 2003 versteuern diese selbst. Die entsprechenden Konten und Erträge dürfen nicht mehr von den Eltern deklariert werden.

- Negativzinsen gelten nicht als Ertrag. Du erfasst sie später unter Vermögensverwaltungskosten bei den “weiteren effektiven Kosten”.

Hast du einen eSteuerauszug hochgeladen, sind viele Konten bereits automatisch erfasst und müssen hier nicht nochmals manuell eingegeben werden.

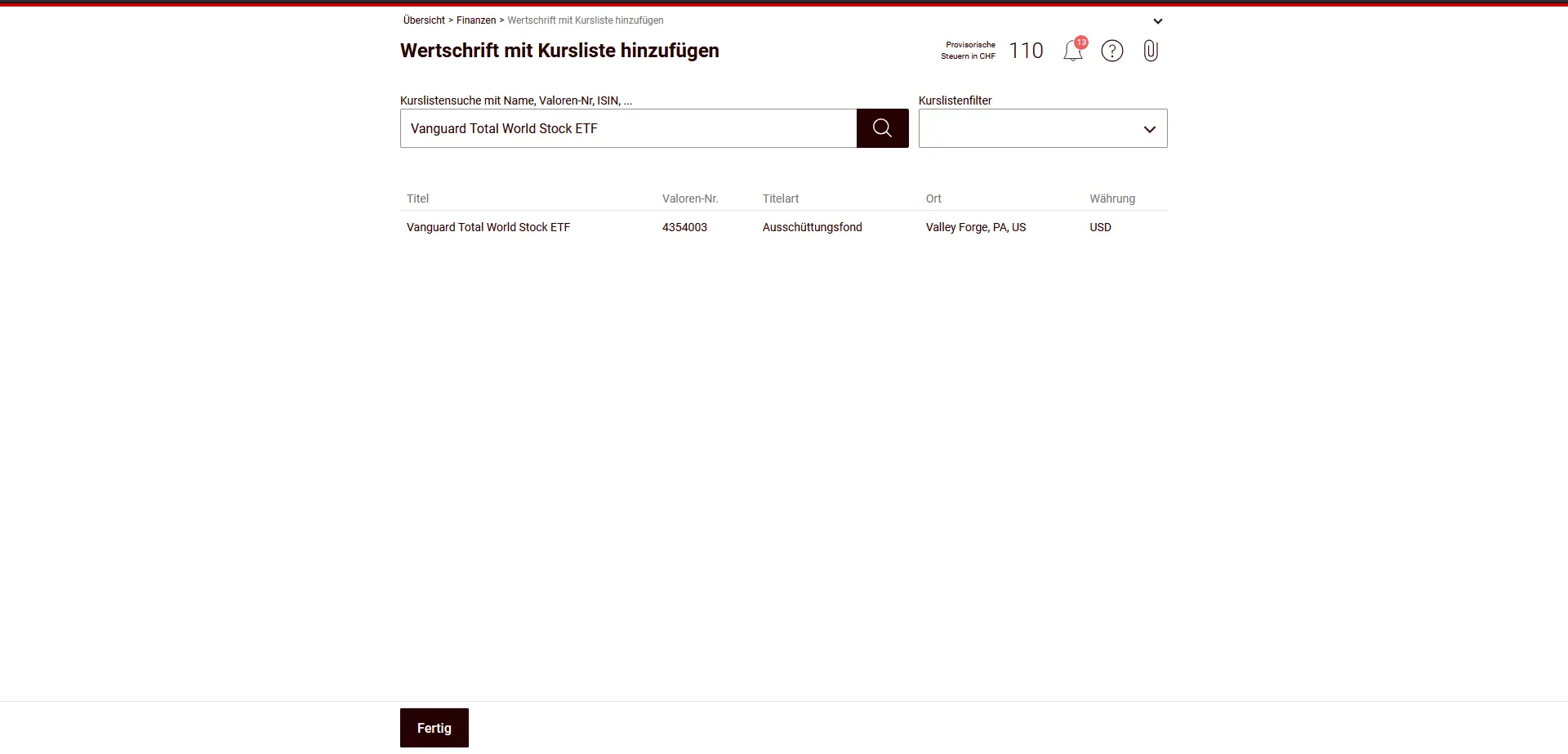

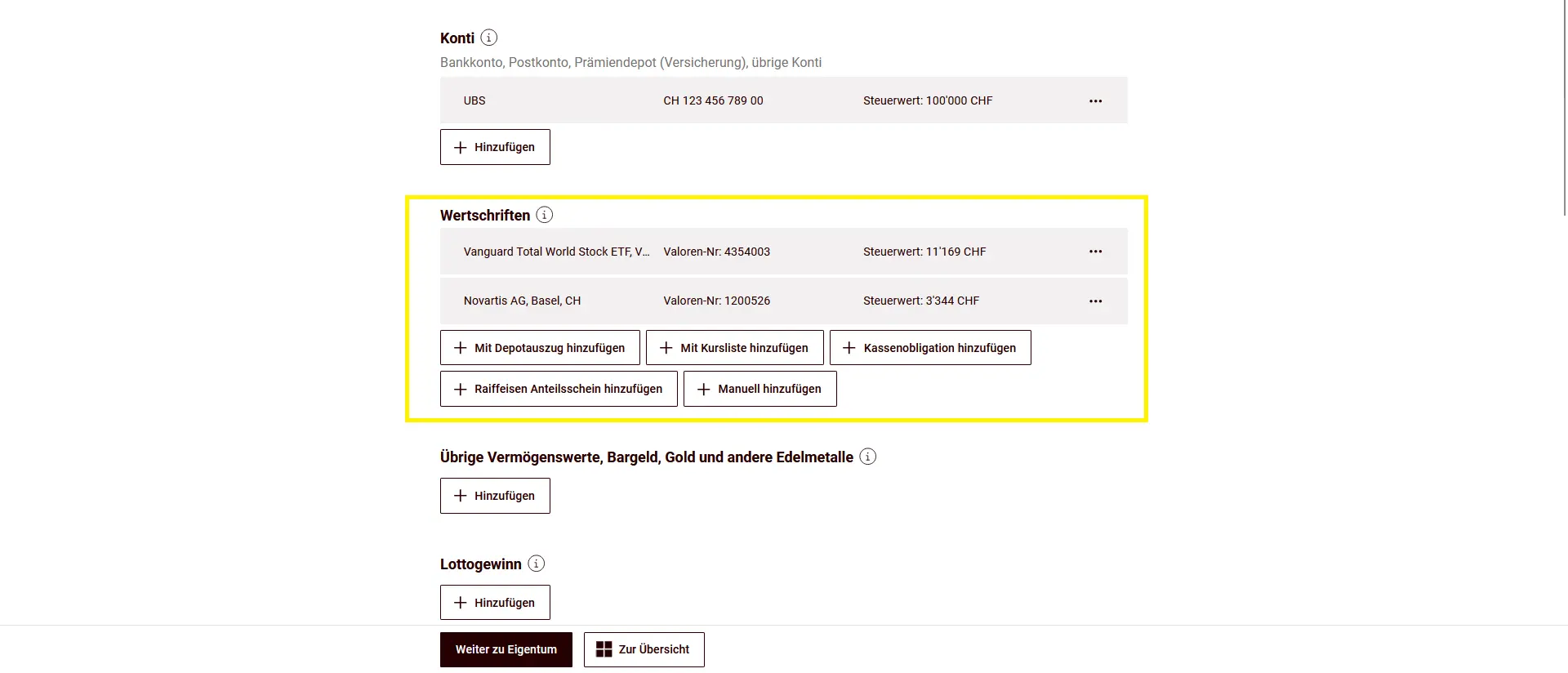

Wertschriften

Wenn du in ETFs oder Aktien investierst (USA, Europa, Irland), wird der steuerliche Teil schnell unübersichtlich: Dividenden, Verrechnungssteuer, DA-1, R-US 164 usw. Ich habe das alles in einem klaren Guide ohne Fachjargon zusammengefasst, mit konkreten Beispielen aus meinen eigenen Steuererklärungen:

Schweizer Steuerleitfaden für Investoren 2026: ETFs USA, Europa, Irland

In diesem Abschnitt deklarierst du dein Wertschriftendepot. Dazu gehören Aktien, ETFs, Fonds sowie weitere Anteile. Wenn du bereits einen eSteuerauszug deiner Bank hochgeladen hast, sind viele Positionen automatisch übernommen und müssen nicht erneut erfasst werden.

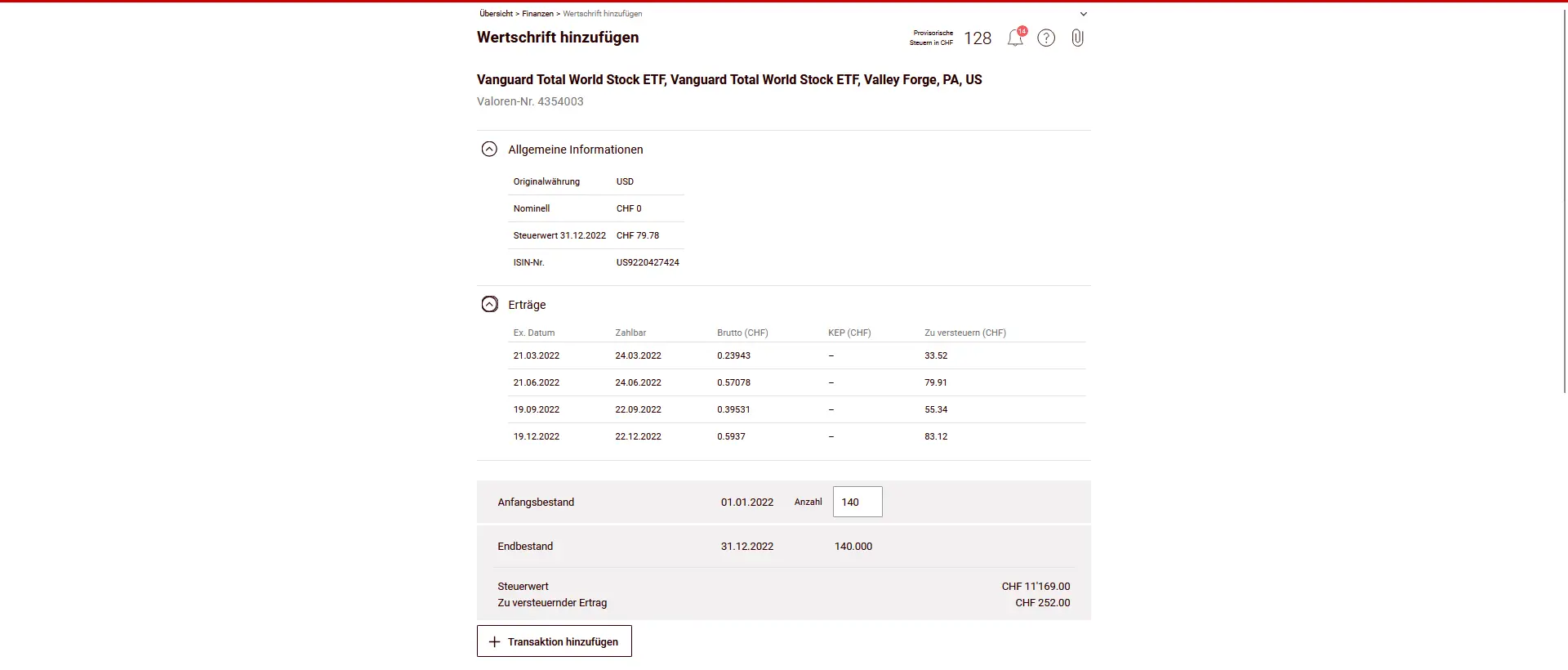

Beispiel: US-ETF (Vanguard Total World Stock ETF)

Für ausländische ETFs wie den Vanguard Total World Stock ETF (VT) wählst du “Mit Kursliste hinzufügen” und suchst den Titel über Name oder Valorennummer. Das ist die einfachste Option. Die Steuerverwaltung übernimmt automatisch viele Angaben wie Steuerwert, Dividenden und Umrechnungen.

Du musst prüfen bzw. ergänzen:

- Anfangsbestand (Anzahl Titel zu Jahresbeginn)

- Endbestand (Anzahl Titel per 31.12.)

- Käufe und Verkäufe im Steuerjahr

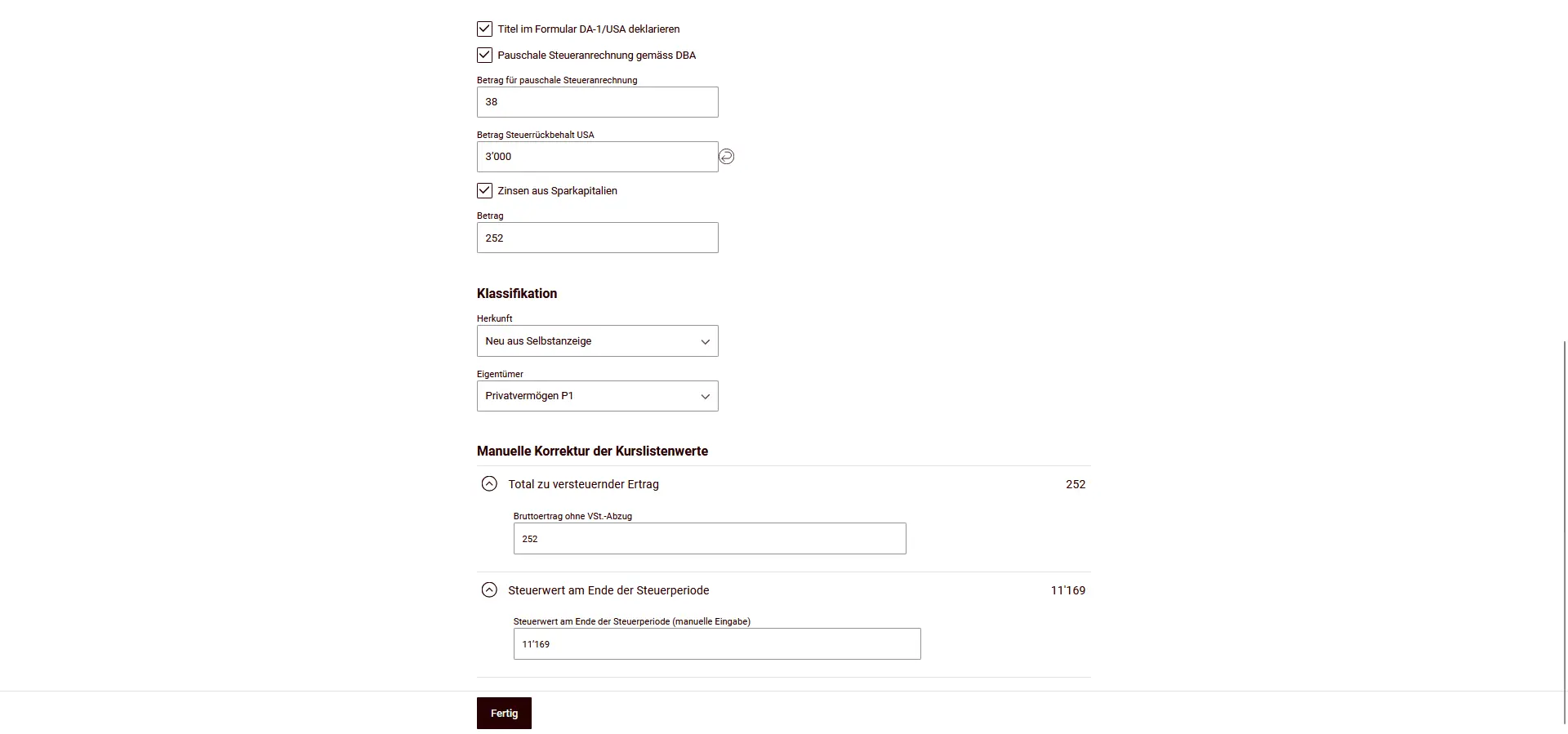

Da VT Dividenden ausschüttet, sind diese als Einkommen steuerbar. Zusätzlich aktivierst du hier das Formular DA-1 / R-US 164, um die ausländische Quellensteuer (USA) anrechnen zu lassen.

Die Option zum hinzufügen des Formulars erscheint in der Wertschriften-Übersicht weiter unten.

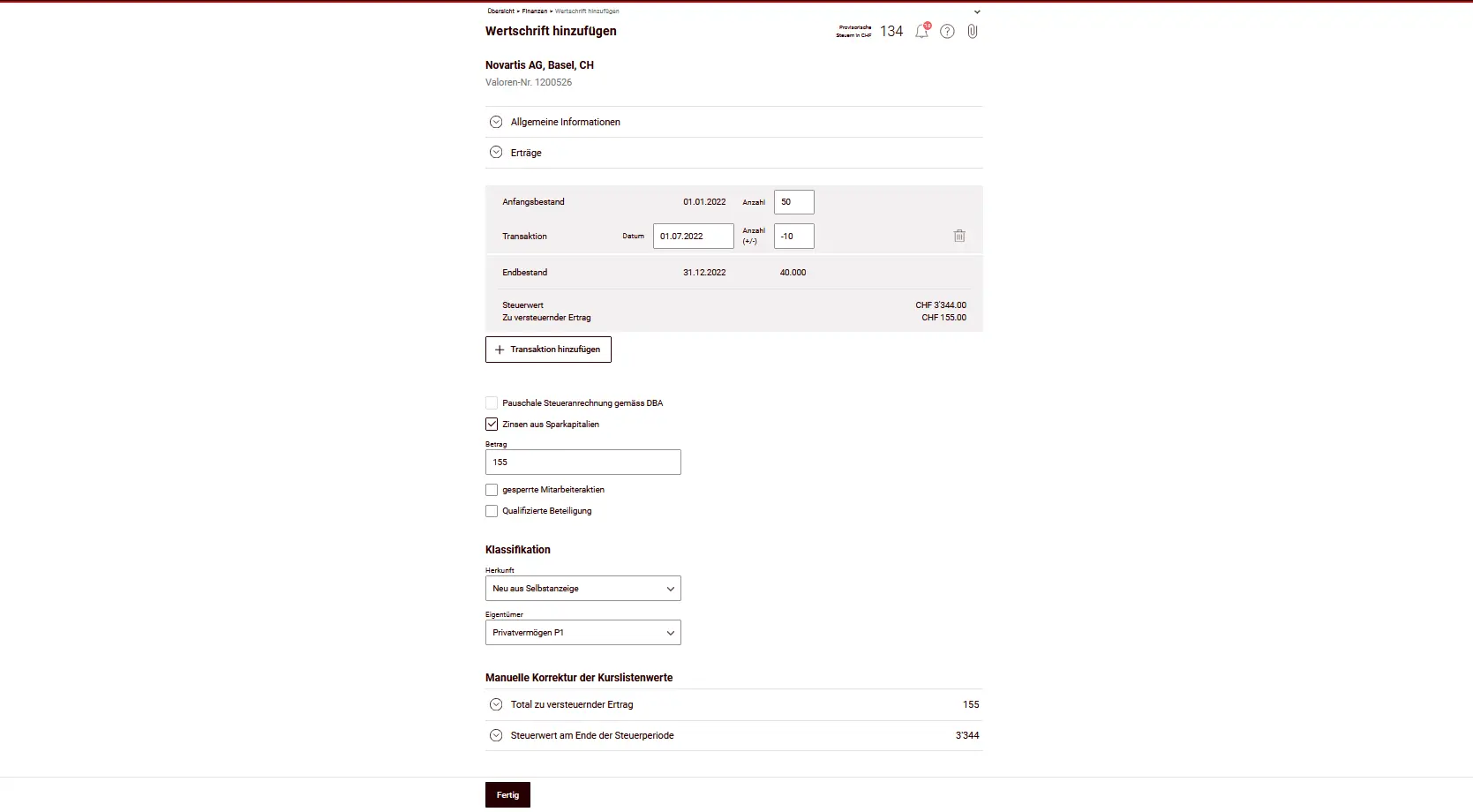

Beispiel: Schweizer Aktie

Schweizer Wertschriften (z. B. Novartis-Aktie) werden gleich erfasst, jedoch ohne Zusatzformular für Quellensteuern. Du gibst die Anzahl Titel, allfällige Transaktionen sowie den Steuerwert per 31.12. an.

Übersicht Wertschriften

Nach dem Erfassen siehst du alle Wertschriften gesammelt in der Übersicht – inklusive Steuerwert und steuerbarem Ertrag.

Weitere Belege zu deinen Wertschriften kannst du unten hinzufügen.

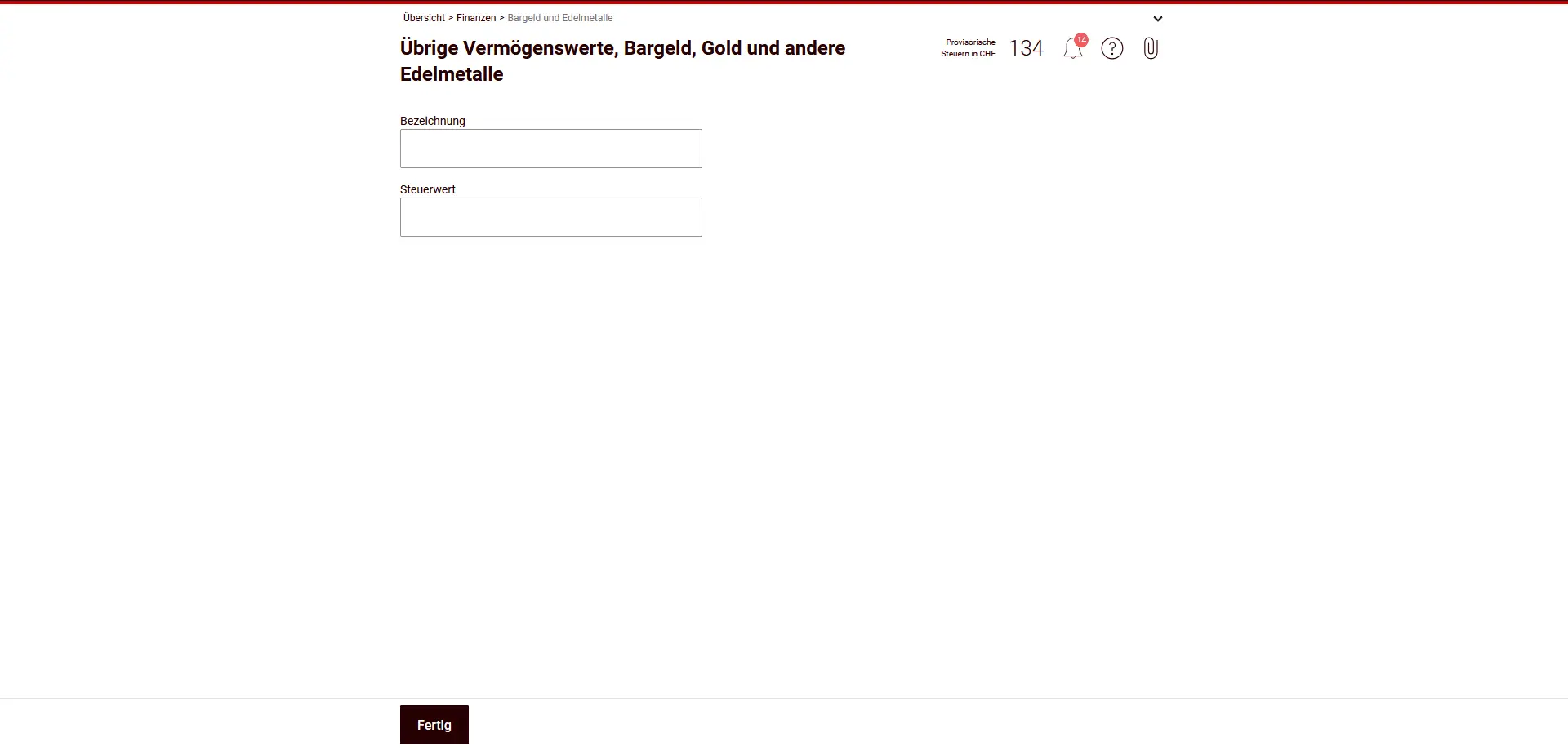

Übrige Vermögenswerte, Bargeld, Gold und andere Edelmetalle

In diesem Abschnitt deklarierst du Vermögenswerte, die nicht unter Konti oder Wertschriften fallen. Dazu zählen zum Beispiel Kunstwerke, Sammlungen, Schmuck, Boote oder Flugzeuge. Hausrat ist steuerfrei und muss nicht angegeben werden.

Bargeld sowie ausländische Banknoten gibst du mit dem Steuerwert per 31.12. an.

Für Fremdwährungen sowie Gold und andere Edelmetalle verwendest du den offiziellen Devisen- bzw. Edelmetallkurs der ESTV.

Trage eine kurze Bezeichnung des Vermögenswerts und den entsprechenden Steuerwert ein.

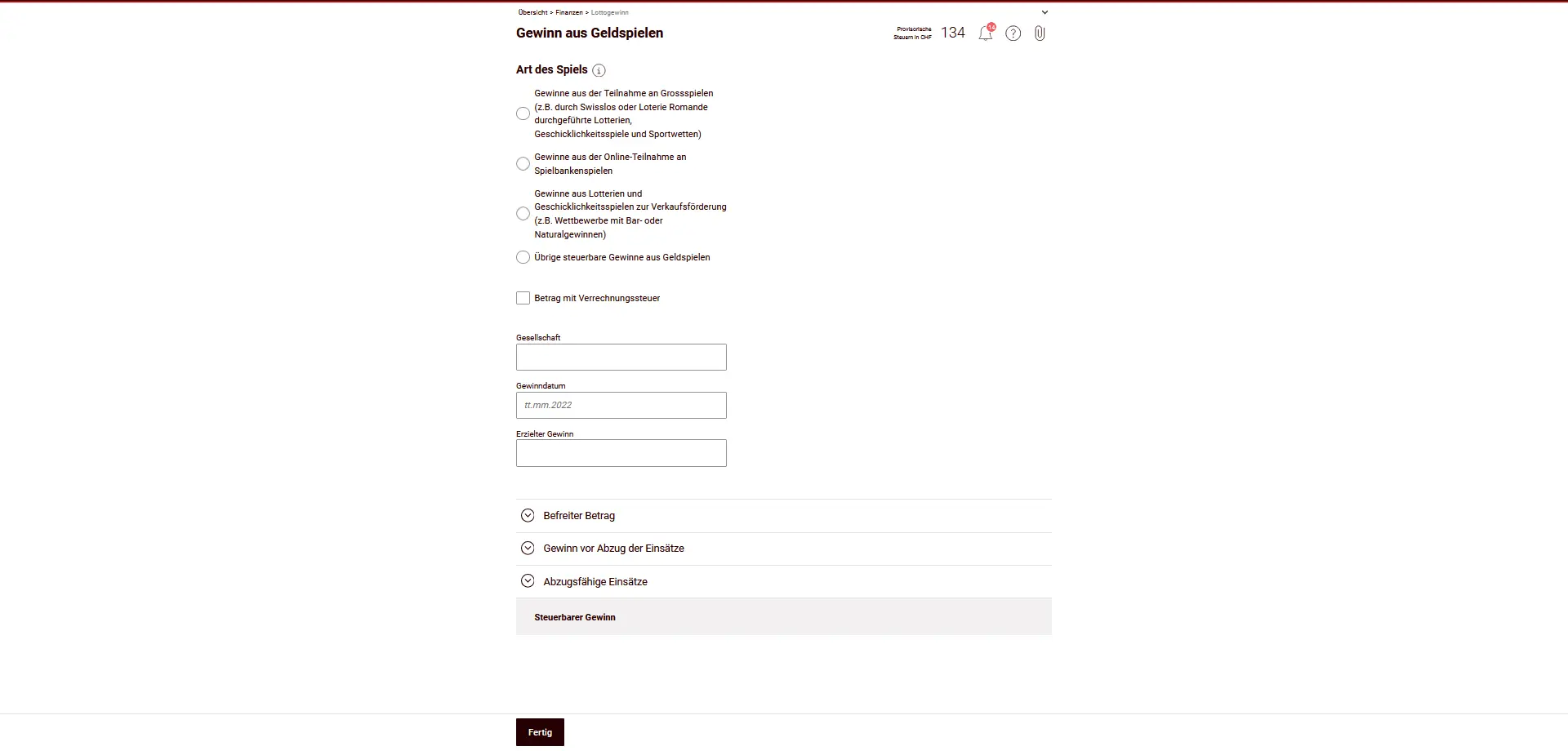

Lottogewinne und Geldspielgewinne

In diesem Abschnitt deklarierst du Gewinne aus Lotterien, Sportwetten, Spielbankenspielen und Wettbewerben. Entscheidend ist, um welche Art von Spiel es sich handelt – danach richtet sich, ob und in welchem Umfang der Gewinn steuerbar ist.

Grundsätze zur Besteuerung:

- Inländische Grossspiele (z. B. Swisslos, Loterie Romande, Sportwetten, zugelassene Online-Spielbanken): Gewinne sind erst ab CHF 1'000'000 steuerbar (Freibetrag). Nur der übersteigende Betrag wird besteuert.

- Lotterien und Geschicklichkeitsspiele zur Verkaufsförderung (z. B. Wettbewerbe von Detailhändlern oder Medien): Gewinne sind ab CHF 1'000 vollumfänglich steuerbar (Freigrenze).

- Ausländische Geldspiele Gewinne aus ausländischen Lotterien, Online-Spielen oder Spielbanken sind immer zu 100 % steuerbar, unabhängig von der Höhe.

- Nicht steuerbar sind:

- Gewinne aus zugelassenen Schweizer Spielbanken (sofern nicht aus selbstständiger Erwerbstätigkeit)

- Gewinne aus Kleinspielen (Kleinlotterien, lokale Sportwetten, kleine Pokerturniere)

Abziehbare Einsätze:

- Bei steuerbaren Gewinnen kannst du Einsätze bis 5 % des Gewinns, maximal CHF 5'000, abziehen.

- Bei Online-Spielbankenspielen dürfen Einsätze bis maximal CHF 25'000 pro Jahr abgezogen werden.

Trage die Art des Spiels, den Veranstalter, das Gewinndatum und den erzielten Gewinn ein. Das Formular berechnet automatisch den steuerbaren Betrag unter Berücksichtigung von Freibeträgen und Einsätzen.

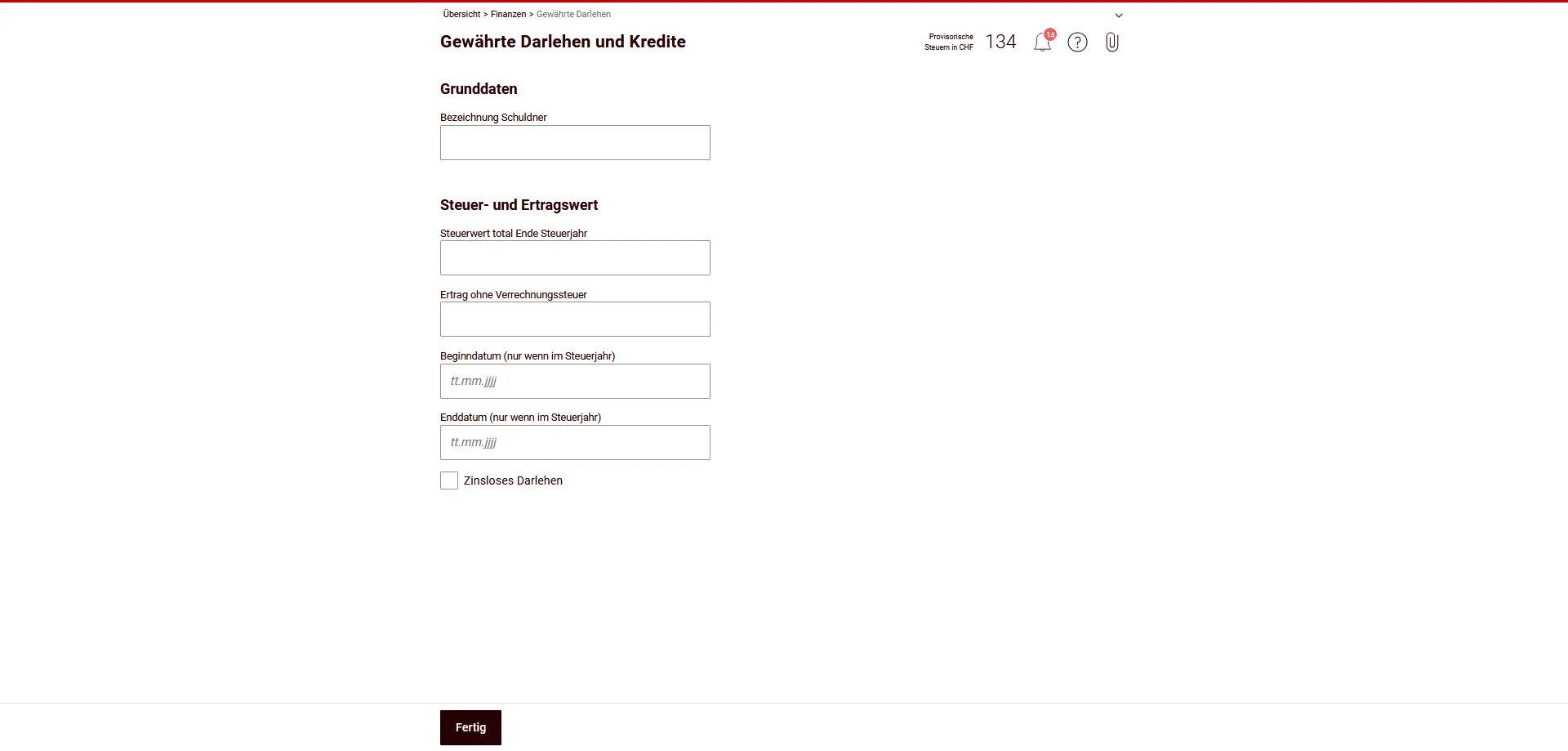

Gewährte Darlehen und Kredite

In diesem Abschnitt deklarierst du Darlehen und Kredite, die du anderen Personen oder Institutionen gewährt hast. Dazu zählen auch private Guthaben, Anzahlungen oder grundpfandgesicherte Forderungen.

Du gibst den vollen Forderungsbetrag per 31.12. als Steuerwert an. Falls ein Guthaben unsicher oder bestritten ist (z. B. Rückzahlung fraglich), kannst du den Betrag entsprechend der realistischen Verlustwahrscheinlichkeit reduzieren.

Zusätzlich erfasst du:

- den Namen des Schuldners,

- allfällige Zinserträge im Steuerjahr (auch bei zinslosen Darlehen explizit als solche markieren),

- Beginn- und Enddatum, falls das Darlehen im Steuerjahr gestartet oder beendet wurde.

Guthaben in Fremdwährungen rechnest du zum offiziellen Devisen- bzw. Wertschriftenkurs in Schweizer Franken um (gleiche Kurse wie für ausländische Wertschriften).

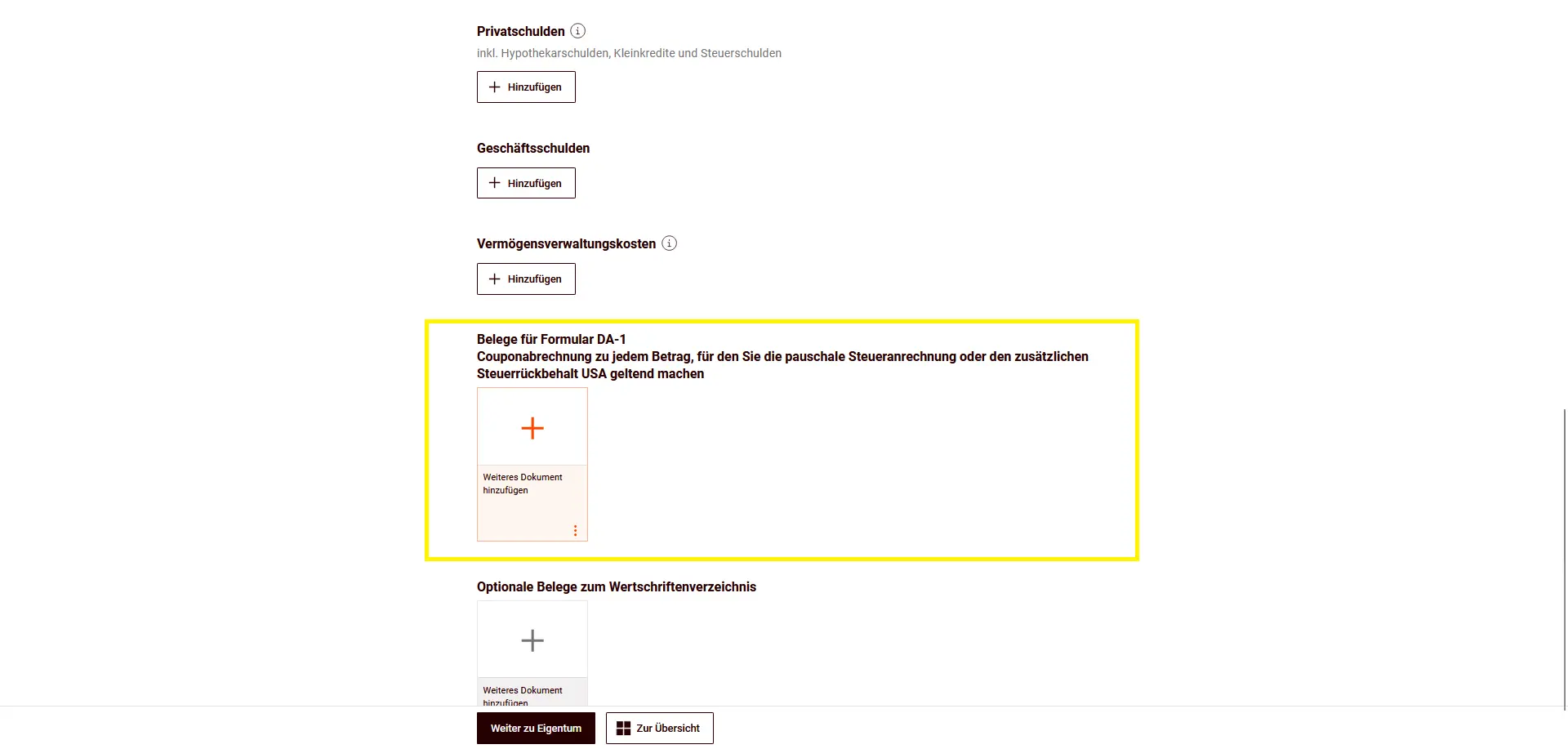

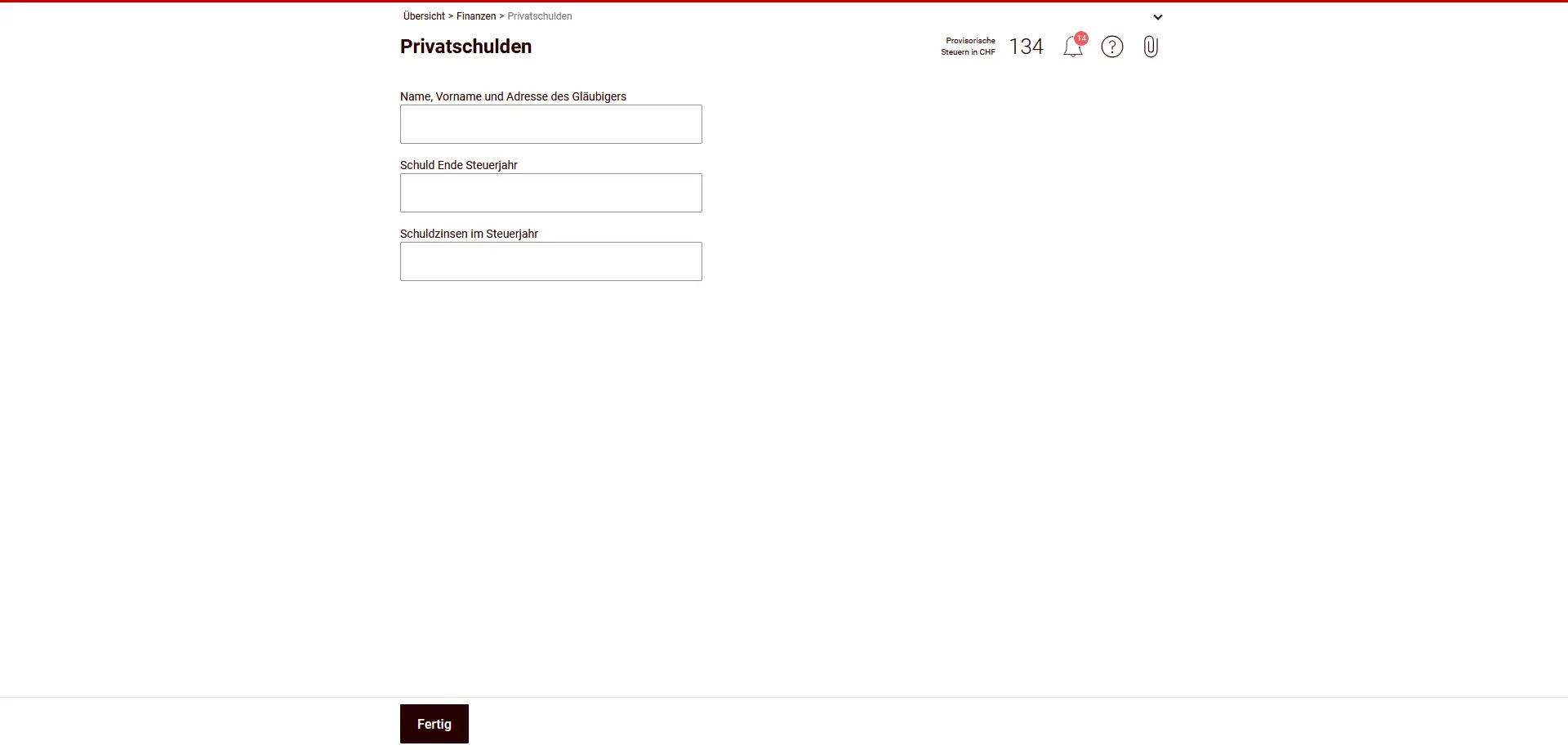

Privatschulden

Hier deklarierst du private Schulden, zum Beispiel Hypothekarschulden, Kleinkredite oder Steuerschulden.

Du musst ein vollständiges Schuldenverzeichnis erfassen. Wichtig sind insbesondere:

- Name und vollständige Adresse des Gläubigers

- Schuldbetrag per 31.12.

- Bezahlte Schuldzinsen im Steuerjahr

Nur die Zinsen sind steuerlich relevant.

Nicht abzugsfähig sind unter anderem:

- Amortisationen (Rückzahlungen des Kapitals)

- Kosten für Errichtung oder Erhöhung von Schuldbriefen oder Hypotheken

- Baukreditzinsen bis zum Einzug bzw. bis zur Vermietung

- Baurechtszinsen bei selbstbewohnten Liegenschaften

- Wohnungsmieten und Leasingzinsen

Achte darauf, dass die Angaben mit deinen Zinsabrechnungen übereinstimmen.

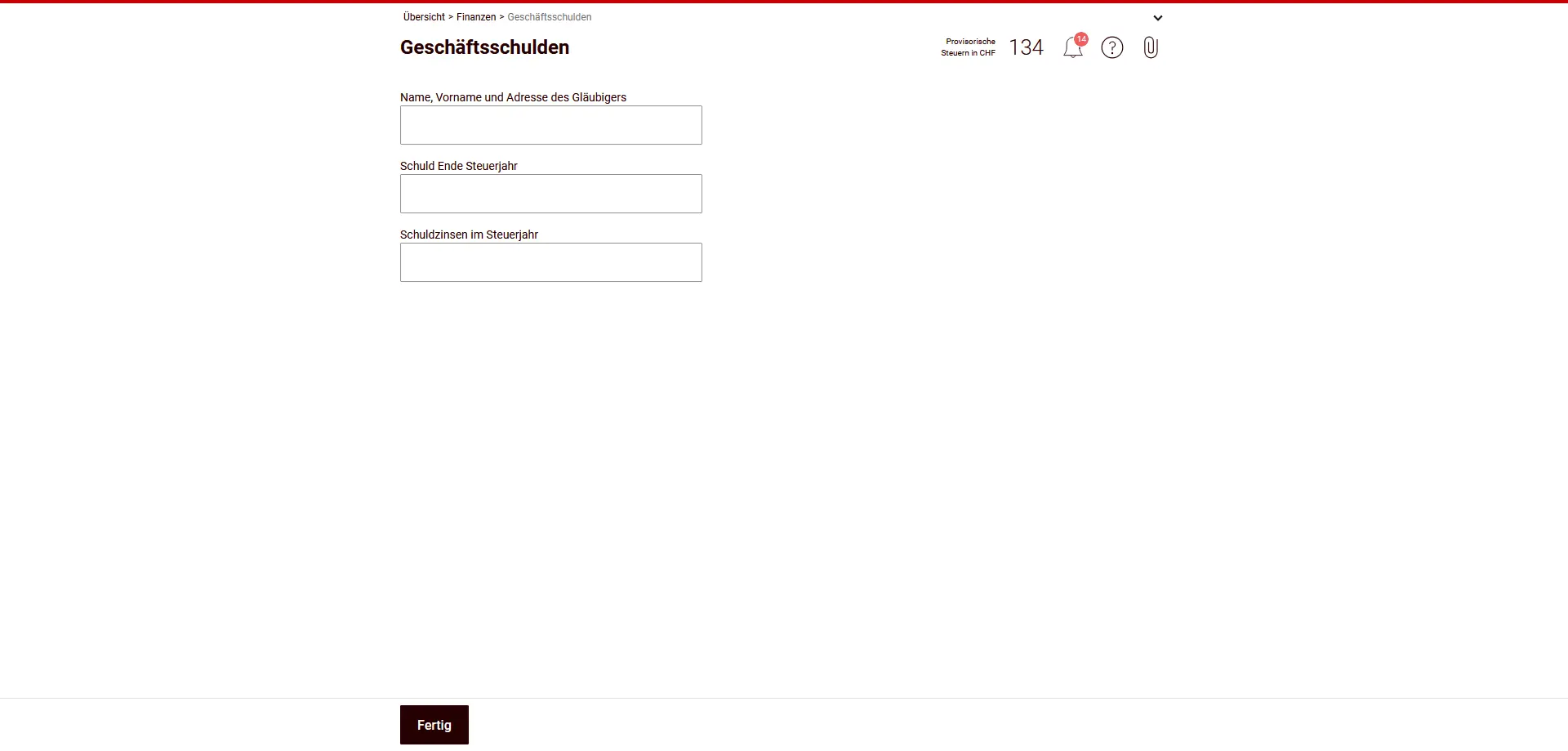

Geschäftsschulden

Hier deklarierst du Geschäftsschulden, also Schulden, die direkt mit einer selbständigen Erwerbstätigkeit oder einem Geschäftsbetrieb zusammenhängen.

Du gibst dabei an:

- Name und vollständige Adresse des Gläubigers

- Schuldbetrag per Ende des Steuerjahres

- Bezahlte Schuldzinsen im Steuerjahr

Geschäftsschulden werden getrennt von den Privatschulden erfasst. Wichtig ist, dass sie klar dem Geschäftsvermögen zugeordnet sind. Die Angaben müssen mit deiner Buchhaltung bzw. Erfolgsrechnung übereinstimmen.

Falls du keine selbständige Erwerbstätigkeit hast, bleibt dieser Abschnitt leer.

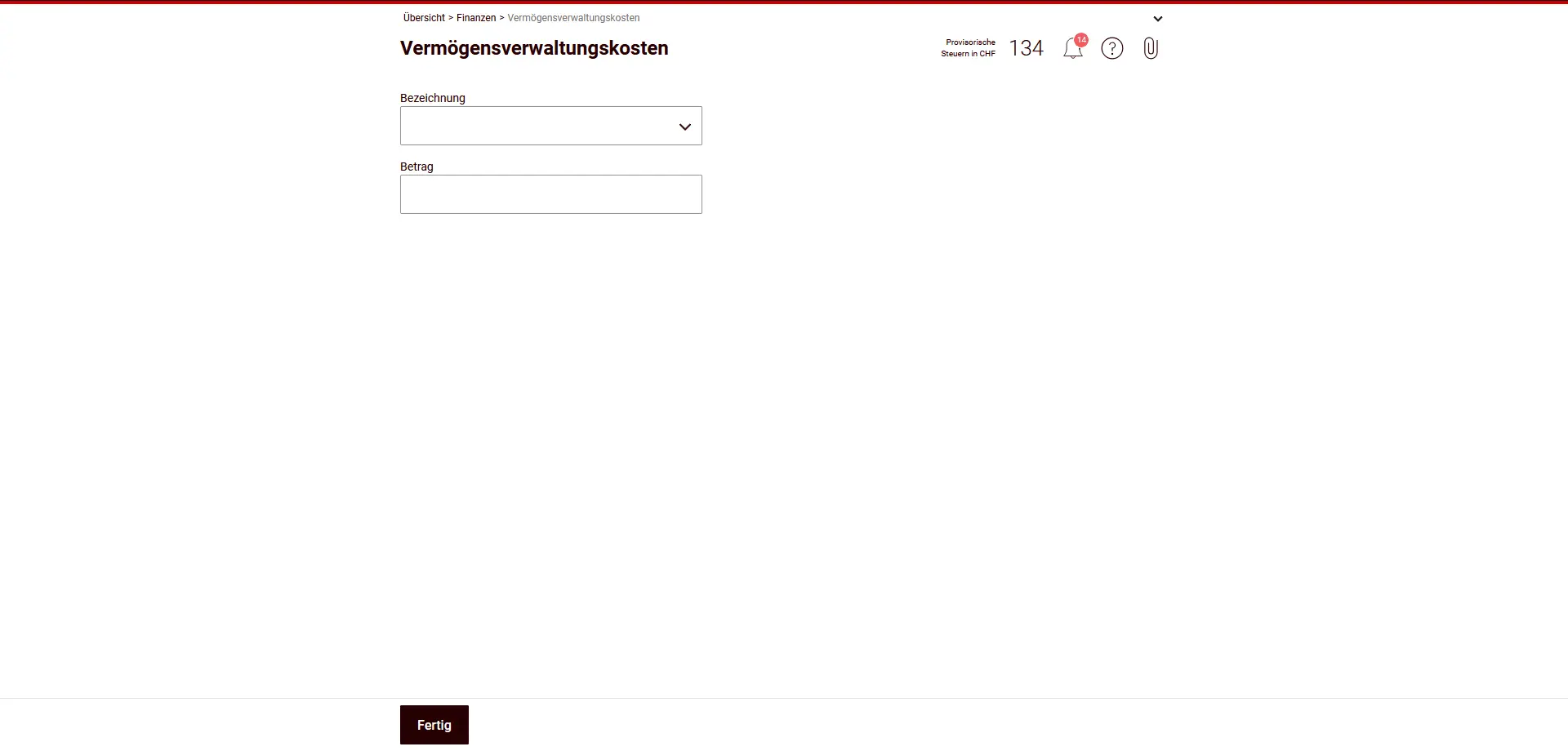

Vermögensverwaltungskosten

In diesem Abschnitt trägst du abzugsfähige Vermögensverwaltungskosten ein. Gemeint sind Aufwendungen, die der Erhaltung deines Vermögens dienen — nicht dessen Vermehrung.

Abzugsfähig sind:

- Kosten für die Verwaltung von Vermögen durch Behörden (z. B. Beistand, Erbschaftsverwaltung), Banken, Treuhänder, Anwälte oder Vermögensverwalter

- Gebühren für die Verwahrung von Wertpapieren und Wertsachen (Depotgebühren, Safes)

- Spesen für die Einforderung von Vermögenserträgen (z. B. Inkasso- oder Affidavitspesen, Coupon-Einlösung)

- Kontospesen (Kontokorrent-, Anlage- oder Sparkonto)

- Kontoeröffnungs- und Saldierungsspesen

- Bankspesen für Rückforderungs- oder Anrechnungsanträge ausländischer Quellensteuern (z. B. DA-1)

- Kosten für die Erstellung des Wertschriftenverzeichnisses

- Ausserordentliche Kosten zur Durchsetzung von Ertragsansprüchen (z. B. Prozesskosten für Zinsforderungen)

- Negativzinsen auf Bankeinlagen (nicht jedoch negative Renditen von Bundesobligationen)

Nicht abzugsfähig sind Kosten, die direkt dem Kauf oder Verkauf von Anlagen dienen oder auf eine Vermögensvermehrung abzielen.

Du gibst jeweils eine Bezeichnung und den Betrag ein. Belege solltest du aufbewahren, falls sie später verlangt werden.

Nächster Schritt

Eine Steuererklärung in der Schweiz abzugeben ist letztendlich gar nicht so schwer!

In Teil 3 unseres eTax-Solothurn Tutorials werden wir die folgenden Abschnitte besprechen:

- Eigentum (inkl. Immobilien)

- Sonstiges

- Belege

- Vorschau und Einreichung

Wenn du in den obigen Screenshots weitere Möglichkeiten zur Steueroptimierung findest (oder eine Frage hast), schreibe sie uns bitte in die Kommentare!