Ich habe vor ein paar Wochen diese E-Mail von Claire bekommen:

Hallo MP,

Danke für den Blog und dein Buch, das ich sehr schätze.

Wie viele Leute, die die FIRE-Bewegung entdecken, möchte ich zum ersten Mal ETFs kaufen und habe einen grösseren Betrag zum Investieren (mehr als CHF 50'000).

Soweit ich gehört habe, ist es besser, die Käufe über die Zeit zu verteilen (zum Beispiel über mehrere Monate). Ich finde keine klaren Ratschläge online. Ich nehme an, das ist ein ziemlich häufiges Problem. Kannst du mir deine Meinung geben oder mich auf Artikel hinweisen?

Vielen Dank und einen schönen Tag.

Ich bekomme diese Frage regelmässig. Und ich verstehe die Lähmung, weil ich genau die gleiche Unsicherheit hatte.

Als wir unser Haus gekauft haben, haben wir all unser Cash für die Eigenmittel zur Seite gelegt. Es vorher an der Börse investieren? Zu riskant. Aber ein paar Monate nachdem wir die Schlüssel bekommen hatten, hatten wir etwa CHF 30'000 verfügbar zum Investieren. Und dann kam die lähmende Frage: “Was, wenn der Markt auf dem Höchststand ist? Was, wenn ich alles reinpacke und die Börse nächste Woche einbricht?”

Also hier ist meine Antwort: investiere alles auf einmal. DCA auf Geld, das du bereits in Cash hast, ist getarntes Market Timing. Die wirtschaftliche Forschung ist fast einstimmig: Einmalanlage schlägt DCA in etwa zwei Dritteln der Fälle.

Du investierst nicht für nächste Woche. Du investierst für in 15-20 Jahren. Und über diesen Horizont spielt der genaue Einstiegszeitpunkt viel weniger eine Rolle als einfach investiert zu sein.

Was ist Dollar Cost Averaging (DCA)?

Zur Erinnerung: Auf diesem Blog investieren wir langfristig an der Börse über kostengünstige, weltweit diversifizierte ETFs. Kein Stock Picking, kein Daytrading (und maximal 1-5% Crypto-Casino, wenn du dich wirklich amüsieren willst).

Dollar Cost Averaging (DCA), auch Sparplan oder regelmässige Käufe genannt, ist eine Anlagestrategie, bei der du einen grossen Betrag in regelmässigen Raten investierst, zum Beispiel jeden Monat, anstatt alles auf einmal zu investieren. Es ist vor allem eine Verhaltensstrategie: Die Idee ist, deinen Kaufpreis zu glätten und die psychologische Wirkung kurzfristiger Schwankungen zu reduzieren.

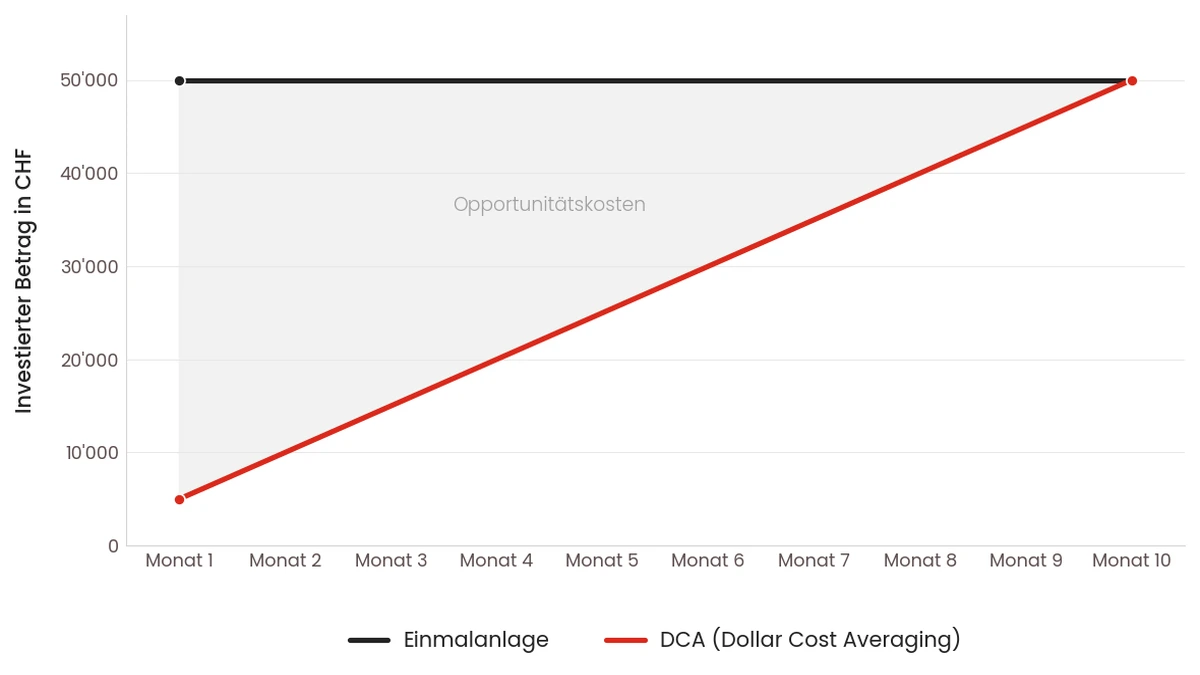

Nehmen wir Claires Beispiel:

| Monat | Einmalanlage | DCA (CHF 5'000/Monat) |

|---|---|---|

| Monat 1 | CHF 50'000 investiert | CHF 5'000 investiert |

| Monat 2 | CHF 50'000 | CHF 10'000 |

| Monat 3 | CHF 50'000 | CHF 15'000 |

| Monat 4 | CHF 50'000 | CHF 20'000 |

| Monat 5 | CHF 50'000 | CHF 25'000 |

| Monat 6 | CHF 50'000 | CHF 30'000 |

| Monat 7 | CHF 50'000 | CHF 35'000 |

| Monat 8 | CHF 50'000 | CHF 40'000 |

| Monat 9 | CHF 50'000 | CHF 45'000 |

| Monat 10 | CHF 50'000 | CHF 50'000 |

Bei einer Einmalanlage arbeitet dein Geld ab Tag 1 zu 100%.

Beim DCA bleibst du 10 Monate lang teilweise in Cash. Im Durchschnitt sind nur etwa CHF 25'000 tatsächlich investiert.

Wenn also der Markt während dieser 10 Monate steigt, verpasst du einen Teil der Gewinne. Und wenn der Markt fällt, mildert DCA den psychologischen Schlag ab.

Nicht verwechseln: Dein Gehalt jeden Monat zu investieren, wenn du es bekommst, ist kein DCA. Das ist einfach investieren, was du hast, wenn du es hast. Beim DCA, über das wir hier sprechen, hast du das Geld bereits (eine Erbschaft, ein Bonus, angespartes Vermögen) und entscheidest dich freiwillig, einen Teil der Investition aufzuschieben.

DCA vs Einmalanlage: was sagen die Studien?

Diese Frage wird von Ökonomen seit fast 50 Jahren untersucht. Und die Antwort zeigt immer in die gleiche Richtung.

Die ökonomische Theorie

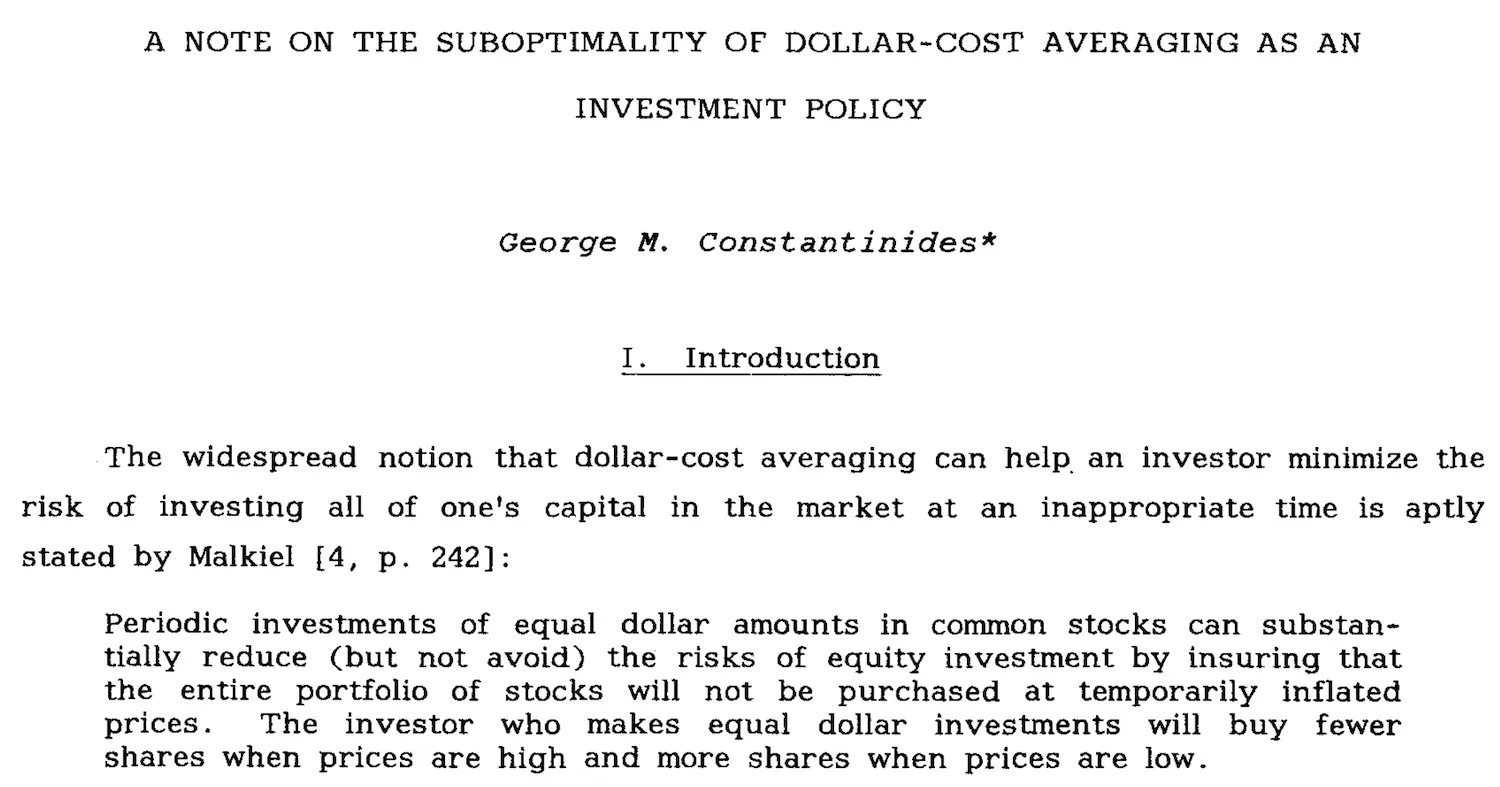

1979 war Constantinides der Erste, der formal bewiesen hat, dass DCA mathematisch suboptimal ist 1. Im Klartext: Wenn du das Geld hast und deine Rendite maximieren willst, ist es immer ein Verlustgeschäft, die Investition hinauszuzögern.

Brennan & Solanki bestätigten das 1981 2. Rozeff verstärkte es 1994: Nach Risikoanpassung ist die Einmalanlage immer überlegen, solange der Markt eine positive Aktienrisikoprämie hat (das heisst, Aktien bringen langfristig mehr als Cash, was seit über einem Jahrhundert der Fall ist) 3. Und Milevsky & Posner (1999) kamen mit einem komplett anderen mathematischen Ansatz zum gleichen Ergebnis 4.

Vier Teams, vier Ansätze, dasselbe Urteil: DCA ist suboptimal.

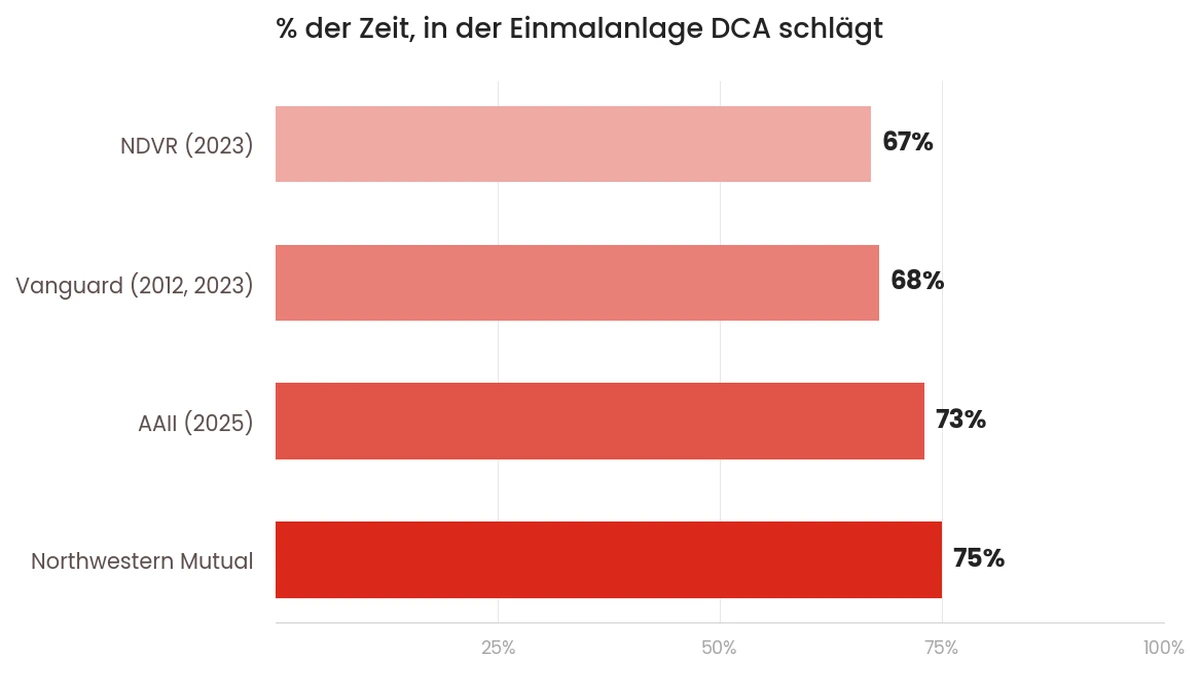

Die konkreten Zahlen: Einmalanlage gewinnt 2/3 der Zeit

Theorie ist gut. Aber wir wollen Zahlen. Und da hat Vanguard die umfassendste Arbeit geleistet (wenn ich sage, die sind solide, das sind die Leute hinter dem VT ETF!).

2012 veröffentlichte Vanguard die meistzitierte Studie zum Thema 5. Sie verglichen DCA vs Einmalanlage auf drei Märkten (USA, UK, Australien). Ergebnis: die Einmalanlage schlägt DCA etwa 2/3 der Zeit. Und bei einem DCA über 36 Monate? Einmalanlage gewinnt ~90% der Zeit.

2023 aktualisierte Vanguard ihre Daten mit dem MSCI World Index von 1976 bis 2022 6. Fast identisches Ergebnis: 68% der Zeit schlägt die Einmalanlage den DCA, gemessen nach einem Jahr. Je länger der DCA läuft, desto höher die Opportunitätskosten.

Die anderen Studien bestätigen das:

| Quelle | Methode | Einmalanlage gewinnt… |

|---|---|---|

| Northwestern Mutual | Rollierende 10-Jahres-Renditen | 75% der Zeit |

| AAII (2025) | Rollierende 20-Jahres-Perioden seit 1926 | 73% der Zeit |

| NDVR (2023) | Historische Simulationen | 67% der Zeit |

Der fundamentale Grund ist einfach: Märkte steigen häufiger als sie fallen (wenn du davon noch überzeugt werden musst, lies diesen Artikel: “Der Aktienmarkt tendiert immer nach oben”). Cash halten, während du DCA machst, heisst statistisch gesehen zu immer höheren Preisen kaufen.

Warum machen trotzdem so viele Leute DCA?

Weil die Angst real ist. Und sie ist dokumentiert.

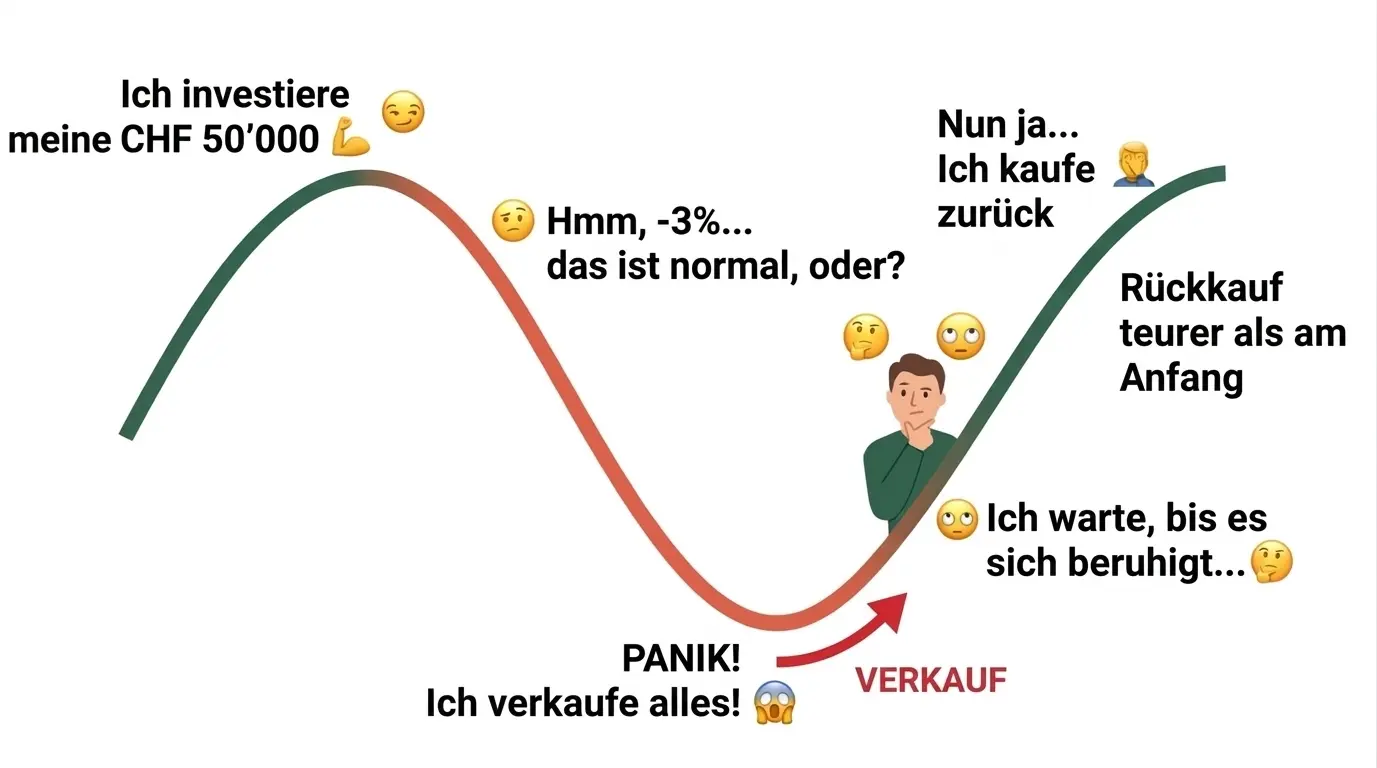

Stell dir vor: Du investierst deine CHF 50'000 auf einmal. 10 Tage später fällt der Markt um 8%. Hier ist, was in deinem Kopf passiert:

- Du gerätst in Panik

- Du verkaufst, um “den Schaden zu begrenzen”

- Du wartest, bis sich “alles beruhigt”

- Der Markt erholt sich, aber du wartest weiter, du willst “sicher” sein

- Du investierst wieder, sobald der Aufschwung bestätigt ist, und kaufst teurer als am Anfang

Dieses Szenario ist keine Fiktion. Statman hat es 1995 dokumentiert 7: Das echte Risiko, eine grosse Summe auf einmal zu investieren, ist nicht der vorübergehende Rückgang. Es ist deine emotionale Reaktion, die dich im schlimmsten Moment aus dem Markt wirft.

Die Börse ist wie das Meer: Manchmal ist es ruhig, manchmal stürmisch. Die Idee ist, das Surfen zu lernen, nicht gegen die Wellen zu kämpfen und zu riskieren, unterzugehen.

Und die Zahlen bestätigen das: Laut NDVR (2023) 8 schützt DCA im schlechtesten Drittel der historischen Szenarien tatsächlich besser. Eine Investition von $100 konnte im schlimmsten Fall bei einer Einmalanlage auf $57 fallen, verglichen mit $74 beim DCA. Das ist nicht nichts.

Aber Vorsicht mit der Schlussfolgerung, die du daraus ziehst. Das echte Risiko ist nicht, direkt vor einem Rückgang zu investieren. Das echte Risiko ist:

- jahrelang aus Angst in Cash zu bleiben

- auf “den richtigen Moment” zu warten (der nicht existiert)

- zu investieren und dann bei der ersten Korrektur in Panik zu geraten

Es gibt auch einen Aspekt, der selten erwähnt wird: Die Leute, die dir DCA empfehlen, haben nicht immer dein Bestes im Sinn. Wie ein Schweizer Versicherer, der dir eine 3. Säule gekoppelt an eine Lebensversicherung verkauft, oder eine Privatbank, die fixe Gebühren pro Transaktion verlangt, haben sie jedes Interesse daran, dass du 10 Käufe machst statt einem.

Ja, DCA ist besser als gar nicht zu investieren. Es ist eine emotionale Versicherung, und wie jede Versicherung hat sie einen nicht zu vernachlässigenden Preis (etwa 2% weniger Rendite über die DCA-Periode 5 6, also rund CHF 1'000 auf eine Investition von CHF 50'000 verteilt über 10 Monate).

Aber der wichtige Punkt liegt woanders: Dein Mustachian-Ziel ist es, deine Psychologie an die richtige Strategie anzupassen, nicht umgekehrt.

Denn die Börse ist wie das Meer: Manchmal ist es ruhig, manchmal stürmisch. Die Idee ist, das Surfen zu lernen, nicht gegen die Wellen zu kämpfen und zu riskieren, unterzugehen.

FAQ zum Dollar Cost Averaging

Was, wenn ich zu gestresst bin, um alles auf einmal zu investieren?

DCA ist besser als gar nicht zu investieren. Aber das Ziel ist, deinen Investoren-Muskel aufzubauen, nicht das Fitnessstudio komplett zu meiden.

Was, wenn ich direkt vor einem Crash investiere?

Selbst wenn du zum schlimmsten Zeitpunkt investiert hättest (September 2007), wärst du nach etwa 5 Jahren im Plus gewesen. Time in the market schlägt timing the market.

Was ist der Unterschied zwischen DCA und jeden Monat sein Gehalt zu investieren?

Das sind zwei verschiedene Dinge. Dein Gehalt jeden Monat zu investieren, heisst einfach investieren, was du hast, wenn du es hast. Beim DCA, über das wir hier reden, hast du das Geld bereits und entscheidest dich, die Investition aufzuschieben.

Fazit: DCA oder Einmalanlage?

Ob du CHF 50'000 investieren willst, weil du gerade gemerkt hast, dass dich die “Anlagelösungen” deiner Kantonalbank ein Vermögen kosten und du über die beste Online-Trading-Plattform reinvestieren willst Interactive Brokers, oder eine Erbschaft bekommen hast, oder eine Schenkung, die Antwort ist dieselbe: investiere alles auf einmal.

Und wenn es am nächsten Tag fällt, denk daran, warum du investierst: für in 15-20 Jahren, nicht für nächste Woche.

Das mache ich mit unserem ETF-Portfolio: Sobald Cash verfügbar ist, wird es investiert. Kein Rechnen, kein Zögern.

Und wenn du noch deinen Broker aussuchst, habe ich die Optionen im Online Broker Vergleich Schweiz verglichen.

Und du, investierst du mit DCA und verteilst deine Investitionen, oder alles auf einmal?

Constantinides, “A Note on the Suboptimality of Dollar-Cost Averaging as an Investment Policy”, Journal of Financial and Quantitative Analysis, 1979 ↩︎

Brennan & Solanki, 1981 ↩︎

Rozeff, “Lump-Sum Investing Versus Dollar-Averaging”, Journal of Portfolio Management, 1994 ↩︎

Milevsky & Posner, “A Continuous-Time Re-Examination of the Inefficiency of Dollar-Cost Averaging”, SSRN, 1999 ↩︎

Shtekhman, Tasopoulos & Wimmer, “Dollar-Cost Averaging Just Means Taking Risk Later”, Vanguard Research, 2012 ↩︎ ↩︎

Finlay & Zorn, “Cost Averaging: Invest Now or Temporarily Hold Your Cash?”, Vanguard Research, 2023 ↩︎ ↩︎

Statman, “A Behavioral Framework for Dollar-Cost Averaging”, Journal of Portfolio Management, 1995 ↩︎

NDVR, “Time In vs. Timing the Market”, 2023 ↩︎