Auf dem Weg ins Büro kann Olivia nicht anders, als ihr Gespräch mit William im Geiste nochmal abzuspielen.

“Ist es wirklich möglich, richtig an der Börse zu investieren, indem man nur 15 Minuten pro Quartal damit verbringt?”, fragt sie sich.

Als sie vor ihrem Computer sitzt, wartet eine E-Mail von William in ihrem Posteingang auf sie. Er nahm sich die Zeit, mehrere Links zu kopieren und einzufügen, um sie bei ihrer Recherchen anzuleiten:

“Wie besprochen:

- Wer sind Warren Buffett und Jack Bogle

- Warren Buffets Aktionärsbriefe

- Interview mit Jack Bogle

- Warum Gold keine so gute Zuflucht ist, wie Sie vielleicht denken (dieser Ben Felix ein Typ, der weiss, wovon er spricht, und ausnahmsweise ist es für einfache Leute verständlich!)”

Olivia überprüft ihren Arbeitsplan.

“Perfekt, kein Meeting diesen Nachmittag, ich werde mich in meinem Kalender auf “Nicht stören” setzen, um das alles in Ruhe zu studieren. Und das ist gutes Timing, wenn man bedenkt, wie viele Überstunden ich kompensieren muss…”, denkt sie bei sich.

Olivia entdeckt die ersten finanziellen Grundsätze der Investment-Weisen

Nachdem Olivia ihr letztes Meeting am späten Vormittag beendet hat, beschliesst sie, in der Cafeteria ihrer Firma schnell einen Salat zu essen. 30 Minuten später geht sie zurück in ihr Büro und schliesst die Tür, um Ruhe zu haben.

Sie taucht ein in Wikipedia und erfährt, dass Warren Buffett ein amerikanischer Investor ist, einer der reichsten Männer der Welt. Das spricht sie an!

Sie erfährt dann, dass er mit Investitionen in Unternehmen mit Wachstumspotenzial ein Vermögen gemacht hat.

“Das ist seltsam. Weil William mit Fonds vor mir geprahlt hat, sodass ich nicht stundenlang versuchen muss, herauszufinden, welche Aktien ich kaufen soll. Und jetzt lese ich, dass sein ‘Orakel von Omaha’, wie er ihn nennt, genau das Gegenteil macht”, sagt sie zu sich, als sie einen Kommentar auf einem Post-It für ihre nächste Diskussion mit William notiert.

Danach sieht sie sich die Wikipedia-Biografie von Jack Bogle an. Jack ist sein Spitzname; sein Geburtsname war John C. Bogle.

Was sie liest, spricht sie mehr an als Buffett:

Jack Bogle ist der Gründer der Vanguard Group, steht in Bezug auf das verwaltete Vermögen an zweiter Stelle und gilt als Vater der Indexfonds gilt.

Ausser, dass sie schon vom Ruf von Vanguard in der Investmentwelt gehört hat, ist sie auch beruhigt zu sehen, dass es dieser Gentleman war, der das Prinzip der Fonds erfunden hat, die einem Index wie SMI, CAC40 oder S&P500 folgen.

Sie zögert, direkt mit dem Gold-video weiterzumachen. Sie möchte wissen, warum William ihr gesagt hat, dass es nicht nützlich sei.

Aber sie beschliesst, zuerst die grössten Brocken anzugehen, nämlich Warren Buffets Briefe und das Interview mit Jack Bogle. Und sie spart sich den einfachen Ausweg für den Schluss auf.

Sie macht sich einen guten Kaffee, einen Bahia aus Brasilien mit diesem weichen und langen Geschmack. Dann nimmt sie ihr Tablet und rollt sich im Sessel neben ihrem Bürofenster zusammen. Sie fühlt sich positiv gestimmt, weil sie die richtigen Grundlagen der Geldanlage lernt. Die Sonne dringt durch die wenigen verbliebenen Wolken des Morgens und untermalt ihre gute Laune.

Nach fast zwei Stunden ununterbrochenen Lesens hat Olivia zwei Seiten voller Notizen vor sich. Sie nimmt ihren blauen Lieblingsmarker und markiert alle Punkte, die sie am wichtigsten findet:

- “Wenn du nicht willens bist, eine Aktie zehn Jahre lang zu besitzen, denk nicht mal darüber nach, sie für zehn Minuten zu besitzen.” — Warren Buffett in seinem Aktionärsbrief von 1996

- “Denk an die Beobachtung des verstorbenen Barton Biggs: ‘Ein Bullenmarkt ist wie Sex. Es fühlt sich am besten an, kurz bevor es endet.’ Das Gegenmittel gegen diese Art von falschem Timing für einen Anleger ist es, über einen langen Zeitraum Aktien anzusammeln und niemals zu verkaufen, wenn die Nachrichten schlecht sind und die Aktien weit von ihren Höchstwerten weg sind. Wenn er diesen Regeln folgt, sind dem Investor ‘ohne Ahnung’, der sowohl diversifiziert als auch seine Kosten minimal hält, zufriedenstellende Resultate praktisch sicher. In der Tat wird der einfache Investor, der realistisch bezüglich seiner Unzulänglichkeiten ist, wahrscheinlich langfristig bessere Ergebnisse erzielen als der sachkundige Fachmann, der sogar für eine einzige Schwäche blind ist.” — Warren Buffett in seinem Aktionärsbrief von 2013

- “Die meisten Anleger haben natürlich das Studium von Geschäftsaussichten nicht zu einer Priorität in ihrem Leben gemacht. Sind sie weise, werden sie zu dem Schluss kommen, dass sie nicht genug über bestimmte Unternehmen wissen, um ihre zukünftige Ertragskraft vorherzusagen. Der typische Anleger braucht diese Fähigkeit nicht.” […] Das Ziel des Laien sollte nicht die Auswahl von Gewinnern sein – weder er noch seine ‘Helfer’ können das – sondern eher einen Querschnitt von Unternehmen zu besitzen, die sich insgesamt sicher gut machen werden. Ein kostengünstiger S&P 500-Indexfonds wird dieses Ziel erreichen." — Warren Buffett in seinem Aktionärsbrief von 2013

Ein Bullenmarkt ist wie Sex. Am besten fühlt es sich kurz vor dem Ende an.Barton Biggs

Während Olivia eine Passage aus Warren Buffets Brief an die Aktionäre von 2013 ein weiteres Mal liest, nimmt sie das Post-It mit ihrer Frage an William und zerreisst es.

Sie fand selbst die Antwort auf ihre Frage, warum William Fonds empfahl und ein Fan von Buffett war, als Buffett die Aktien zu wählen schien, die er selbst gekauft hatte.

Diese Antwort war:

“Ich sollte hinzufügen, dass ich meinen Worten Taten folgen lasse: Was ich hier rate, ist im Wesentlichen identisch mit bestimmten Anweisungen, die ich in meinem Testament dargelegt habe. Ein Nachlass sieht vor, dass Bargeld an einen Treuhänder zum Nutzen meiner Frau ausgehändigt wird. (Ich muss Bargeld für einzelne Nachlässe verwenden, da alle meine Berkshire-Aktien in den zehn Jahren nach Schliessung meines Nachlasses vollständig an bestimmte philanthropische Organisationen verteilt werden.) Mein Rat an den Treuhänder könnte einfacher nicht sein: Stecken Sie 10% der Barmittel in kurzfristige Staatsanleihen und 90% in einen sehr kostengünstigen S&P500-Indexfonds (ich schlage den von Vanguard vor.) Ich glaube, dass die langfristigen Ergebnisse des Trusts aus dieser Richtlinie denen der meisten Anleger – ob Pensionsfonds, Institutionen oder Einzelpersonen –, die teure Manager beschäftigen, überlegen sein wird.” — Warren Buffett in seinem Aktionärsbrief 2013

Beim Surfen von Website zu Website, von Interview zu Interview, bemerkte sie auch das folgende Beispiel für Zinseszins. Es bestätigt ihr, dass der beste Zeitpunkt für eine Investition gestern war (da das unmöglich ist, ist der zweitbeste Zeitpunkt heute!) und insbesondere, dass man mit der Idee beginnen muss, dass es langfristig ist, wenn man einen ordentlichen Profit erzielen will.

“Die Zeit ist mein Verbündeter beim Investieren”, zieht sie ihr Fazit.

“Beispiel dafür, wie man in 40 Jahren zum Millionär wird, wenn man nur CHF 5'000 im Jahr auf die Seite legt:”

| Jahr | Ersparnisse | Ersparnisse mit Zinsen (7%) |

|---|---|---|

| 1 | 5'000 | 5'350 |

| 2 | 10'350 | 11'075 |

| 3 | 16'075 | 17'201 |

| 4 | 22'201 | 23'756 |

| 5 | 28'756 | 30'769 |

| 6 | 35'769 | 38'273 |

| 7 | 43'273 | 46'303 |

| 8 | 51'303 | 54'895 |

| 9 | 59'895 | 64'088 |

| 10 | 69'088 | 73'925 |

| 11 | 78'925 | 84'450 |

| 12 | 89'450 | 95'712 |

| 13 | 100'712 | 107'762 |

| 14 | 112'762 | 120'656 |

| 15 | 125'656 | 134'452 |

| 16 | 139'452 | 149'214 |

| 17 | 154'214 | 165'009 |

| 18 | 170'009 | 181'910 |

| 19 | 186'910 | 199'994 |

| 20 | 204'994 | 219'344 |

| 21 | 224'344 | 240'049 |

| 22 | 245'049 | 262'203 |

| 23 | 267'203 | 285'908 |

| 24 | 290'908 | 311'272 |

| 25 | 316'272 | 338'412 |

| 26 | 343'412 | 367'451 |

| 27 | 372'451 | 398'523 |

| 28 | 403'523 | 431'770 |

| 29 | 436'770 | 467'344 |

| 30 | 472'344 | 505'409 |

| 31 | 510'409 | 546'138 |

| 32 | 551'138 | 589'718 |

| 33 | 594'718 | 636'349 |

| 34 | 641'349 | 686'244 |

| 35 | 691'244 | 739'632 |

| 36 | 744'632 | 796'757 |

| 37 | 801'757 | 857'880 |

| 38 | 862'880 | 923'282 |

| 39 | 928'282 | 993'262 |

| 40 | 998'262 | 1'068'141 |

Sie hat das Gefühl, in zwei Stunden mehr gelernt zu haben als in Jahren.

Dann geht sie über zum Gold-Video von diesem Ben Felix:

Sie notiert eine Vier-Punkte-Zusammenfassung davon, was sie daraus gelernt hat:

- In der Wirtschaftszeitung “Golden Dilemma” konstatieren die Autoren Claude Erb und Campbell Harvey, dass Gold zwischen 1975 und 2012 kein guter Schutz gegen Inflation war. Und um ein solches Beispiel zu finden, muss man zurückgehen bis in die Zeit vor Christus, in die Regierungszeit von Kaiser Augustus. Ihre Schlussfolgerung ist, dass Gold dich zwar langfristig vor Inflation schützen kann, aber dieses “langfristig” wird sicherlich länger dauern als dein Leben als Anleger oder sogar dein Leben überhaupt…

- Ben Felix erklärt weiterhin, dass es auch kein sicherer Hafen ist und zeigt mit seinem Gegenbeispiel, dass Gold während der Krise von 2008 zwar +5% erzielte, die Anleihen ihrerseits jedoch +14%!

- Der Goldpreis wird von denen festgelegt, die es kaufen wollen. Aber es ist keine Aktie, die etwas produziert. Gold produziert keinen Wert. Erstens also machen die Leute es durch Angebot und Nachfrage sehr volatil im Wert, und zweitens hast du bei Gold, abgesehen von höherer Volatilität im Vergleich zu Aktien, auch niedrigere Renditen!

- Abschliessend erklärt Ben, dass ein Portfolio mit 90% Aktien + 10% Gold weniger gut abschneidet als ein Portfolio mit 10% Staatsanleihen. Also ist der Besitz von Gold ganz klar mit Opportunitätskosten verbunden.

Angesichts dieser Schlussfolgerungen verstand sie schliesslich, was William meinte, als er ihr erklärte, dass Gold keinen Platz mehr in seinem Portfolio habe.

Dividenden, oh süsses Sirenenlied der Investmentwelt

Als Olivia gerade ihr Tablet einpacken will, um einen Aktionsplan vorzubereiten, stösst sie auf einen Blog über finanzielle Unabhängigkeit, in dem es um eine dividendenorientierte Anlagestrategie ging. Es spricht sie sehr an, weil es etwas Beruhigendes ist: Dividenden fallen jeden Monat, und das Ziel ist es, diese Arten von Gewinnen mit einem Portfolio zu steigern, das sie begünstigt.

Darüber hinaus liest sie auf einer anderen Investment-Website, dass man eine Dividendenstrategie mit Mechanismen wie “Stop-Loss” kombinieren kann, die einen daran hindern, eine Aktie zu halten, die zu viel Wert verliert.

Sie spürt, wie ihre Euphorie steigt. Sie hat eine Strategie, die zu ihr passen würde. Schon der Gedanke, dass ihr Anlagekonto jeden Monat mit Dividenden gefüllt wird, zaubert ihr ein breites Lächeln aufs Gesicht!

Sie surft eilig auf die Swissquote-Website, um ein Konto zu eröffnen. Sie hat in Foren viel über diesen Online-Broker gelesen. Zudem ist es eine der alten Websites der Schweiz, wenn es um Investitionen per Internet geht.

“Ich denke nicht, dass ich falsch liege, sonst würde es keiner mehr benutzen”, sagt sie sich.

Als sie das lange Antragsformular ausfüllt, kommen ihr Zweifel. Was, wenn sie es übereilt? Sie verwirft diesen negativen Gedanken schnell und versichert sich selbst, dass sie so langsam versteht, wie das alles funktioniert.

Sie füllt daher den Registrierungsfragebogen von Swissquote aus.

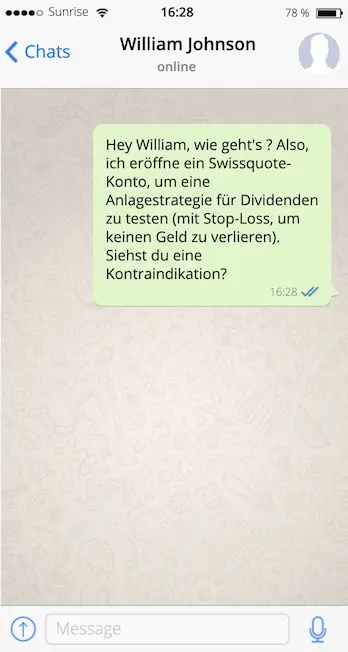

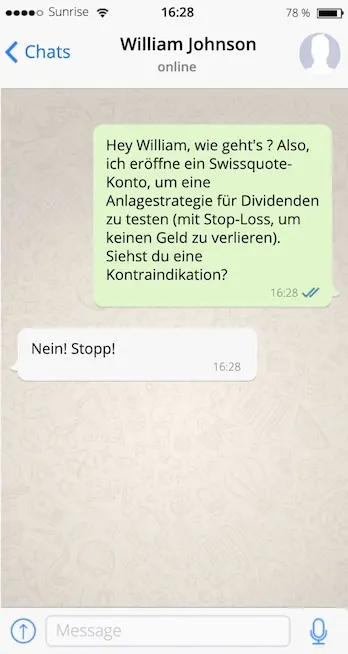

Als sie gerade auf “Mein Konto bestätigen” klicken will, sendet sie trotzdem eine WhatsApp-Nachricht an William für ein kurzes Feedback von ihm:

Keine zehn Sekunden später antwortet William ihr schon:

Die Diskussion geht weiter:

Olivia: “Warum?!”

William: “1. Dividenden werden in der Schweiz besteuert, aber Kapitalgewinne (d. h., wenn du CHF 20 durch den Verkauf einer Aktie für CHF 120 verdienst, die du für CHF 100 gekauft hast) nicht. Eine Investition mit Fokus auf Dividenden ist daher in der Schweiz nicht die beste Investition aus steuerliche Sicht. Dann, 2., wenn ein Unternehmen dir CHF 1 als Dividende zahlt, sinkt der Wert deiner Aktie um CHF 1. Da ist keine Magie dabei, Geld fällt nicht vom Himmel. Und ausserdem wirst du mehr Steuern dafür zahlen.”

William fährt fort:

“3. Ein Unternehmen, das Leistung erbringt, ist ein Unternehmen, das weiss, wie es sein Geld investiert, um in Zukunft mehr Wert zu schaffen. Dividenden zu zahlen sollte das Letzte sein, was es tut. Du willst also keine Unternehmen besitzen, die nichts Besseres mit ihrem Geld anzufangen wissen, als Dividenden auszuzahlen (Vorsicht, ich sage nicht, dass Dividenden nutzlos sind, aber dass es nicht dein Fokus bei der Auswahl deiner Aktien sein sollte).”

Olivia: *“OK. Gut, dass ich dir geschrieben habe. Aber ich finde es trotzdem cool zu sehen, wie jeden Monat Geld dabei rumkommt…” *

William: “Da bist du nicht die einzige. Ich liebe es auch. Aber es ist eine Falle, weil du auf andere Weise bessere Renditen erzielen kannst.”

William macht mit dem Stop-Loss weiter:

“Was deine Idee angeht, zu verkaufen, um kein Geld zu verlieren, möchtest du das auch aus mehreren Gründen vermeiden. Der erste: Du riskierst, in den Augen der Schweizer Steuerbehörden ein professioneller Anleger zu werden und daher mehr Steuern zahlen zu müssen. Der zweite Grund ist, dass du mehrere Stunden im Monat oder sogar in der Woche darauf verwenden musst, wenn du dich dafür entscheidest. Psychologisch ist es auch schwierig, nicht zu versuchen, den Markt zu schlagen. Denk daran, was du gelesen hast: Du kaufst und hältst sehr langfristig (mindestens 10 Jahre).”

Olivia: “OK… und was ist mit Swissquote? Kann ich wenigstens damit weitermachen, mein Konto zu eröffnen, damit ich das Gefühl habe, etwas zu tun?”

William: “Tu das nicht! Für Schweizer Investoren gibt es viel bessere Online-Broker-Alternativen. Ich erzähle dir später davon, jetzt habe ich ein Meeting.”

Er endet: “Diesen Freitag bin ich in Zürich, um einen Kunden zu treffen. Du bist nicht zufällig auch da? Ich mache mir Sorgen um dich und ich möchte nicht, dass du die falsche Richtung einschlägst.”

Olivia: “Ja, ich bin tatsächlich da! Ich habe um 2:00 Uhr ein Meeting mit meinem schweizerdeutschen Team.”

William: “Bingo! Wir treffen uns um 11:30 in der Time Lounge am Bahnhof Zürich.”

Olivia: “Abgemacht! Und nochmal danke für deine Hilfe ;)”

Ein Kaffee in der Time Lounge am Hauptbahnhof Zürich

Olivia konnte etwas Zeit damit verbringen, weitere Aktionärsbriefe von Warren Buffett zu lesen, ehe sie sich an dem Freitag mit William traf.

Der Nebel über ihrem Verständnis der Investmentwelt begann sich zu lichten.

Ungeduldig steigt sie aus dem ICN aus, als er in Zürich ankommt. Sie eilt zur SBB-Uhr am Bahnhof und geht hoch zur Time Lounge.

William bereitet gerade seine Nachmittagssitzung vor, als Olivia ankommt:

“Hallo, William. Wie geht’s?”

Er fährt fort, ohne ihr Zeit zum Antworten zu lassen: “Deine letzte WhatsApp hat mich erschreckt, also dachte ich, es wäre schön, persönlich mit dir zu sprechen, bevor du vor eine neue Wand fährst!”

“Ich hätte es nicht besser sagen können! Also, ich habe mir nochmal dein erste E-Mail angesehen, nachdem wir uns SMS geschrieben hatten. Ich habe mich mit weiteren Briefen von Buffett, Testimonials von Bogle und so weiter beschäftigt. Ich habe sogar ein paar Zitate aufgeschrieben, die mich angesprochen haben und die, glaube ich, in die Richtung gehen, zu der du mir rätst:”

Der Trick ist nicht, das richtige Unternehmen auszuwählen. Der Trick ist im Wesentlichen, alle grossen Unternehmen über den S&P 500 zu kaufen und dies systematisch zu tun. Warren Buffett

Kosten sind beim Investieren wirklich wichtig. Wenn die Rendite 7% oder 8% ist und du 1% Gebühren zahlst, macht das einen grossen Unterschied dabei, wie viel Geld du im Ruhestand haben wirst.Warren Buffett

“Und eins noch zu Derivaten, das mich zum Lächeln brachte; übrigens etwas, was ich überhaupt nicht verstanden habe:”

Verbesserte “Transparenz” — ein beliebtes Mittel von Politikern, Kommentatoren und Finanzaufsichtsbehörden zur Abwendung künftiger Zugunglücke — wird die Probleme, die Derivate darstellen, nicht heilen. Mir ist kein Berichtsmechanismus bekannt, der der Beschreibung und Messung der Risiken in einem riesigen und komplexen Portfolio von Derivaten nahe kommen würde. Wirtschaftsprüfer können diese Verträge nicht prüfen, und die Aufsichtsbehörden können sie nicht regeln. Wenn ich die Seiten der “Offenlegung” in 10-Ks von Unternehmen lese, die mit diesen Instrumenten verstrickt sind, weiss ich am Ende nur, dass ich nicht weiss, was in ihren Portfolios vor sich geht(und dann greife ich zu ein paar Aspirin).Warren Buffett in seinem Aktionärsbrief von 2008

Olivia fährt fort: “Ich mag die Idee wirklich, wie einfach ein Setup mit einem Low-Cost-Fonds im Vergleich dazu ist, Spass mit Stop-Loss oder einer anderen Art des Handels zu haben. Ausserdem verschwende ich so weniger Zeit, indem ich Unternehmen gleichzeitig kaufe, statt einzeln nach denen suchen zu müssen, die es wert sind.”

William wirft ein: “Genau! Aber der noch wichtigere Vorteil von Indexfonds ist die Diversifikation, die sie dir bringen. Weil das Investieren ein Verlustrisiko birgt. Je diversifizierter du bist, desto mehr verdünnst und verteilst du dieses Risiko unter den Unternehmen, die du besitzt. Denn wenn ein Unternehmen bankrottgeht, ist das für dich egal, weil du Tausende von anderen hast, auf die du dich verlassen kannst, um dein Geld zu vermehren.”

“In der Tat, so hatte ich das gar nicht gesehen. Eigentlich ist es eine gute Gewinnkombo: einfach und weniger riskant! Ich glaube, mit diesem letzten Punkt habe ich die endgültige Version meines IPS”, verkündet sie, während sie sie ihren zweiten Entwurf fertigstellt.

| Investor Policy Statement | Olivia (endgültige Version) |

|---|---|

| Vermögenswerte | - CHF 257'000 auf SBU Sparkonto bei 0.2% - CHF 78'000 in Säule 3a |

| Schulden | Autokredit, von dem CHF 9'300 noch abzuzahlen sind |

| Warum will ich investieren? | an meinem 45. zu 70% wechseln (für meine persönlichen Projekte und um Zeit für mich zu haben) |

| Risikoprofil | 8/10 (1 = schon CHF 1 zu verlieren, wäre unvorstellbar, und 10 = Ich kann Börsentiefs von -50% meines anfänglichen Portfoliowerts überleben) |

| Allokation der Vermögenswerte | Aktien und Anleihen sowie eventuell Immobilien (% noch zu definieren) |

| Alternativen | Vielleicht 1% Spielraum behalten, um mit z. B. P2P-Darlehen “spielen” zu können |

| Überwachung & Kontrolle | - Überprüfe deine Allokation jedes Quartal - Stress dich nicht zu den nächsten %, das sind Schätzungen - Vergleiche mein Portfolio mit einem ähnlichen Index, um zu sehen, wie es sich macht (z. B. der SMI, wenn du einen Fonds auswählst, der ihn repliziert) |

| Investmentphilosophie | - Investieren noch heute, um die Zinseszins-Magie zu geniessen. - Investiere an der Börse mit einer langfristigen Vision (10-15+ Jahre) - Kaufe und halte auf unbestimmte Zeit. - Diversifiziere über Fonds, um das Verlustrisiko zu begrenzen. - Minimiere die Kosten über Indexfonds. - Investiere regelmässig, ohne jemals zu versuchen, den Markt zu timen. - Wachstumsstrategie vs. Dividenden - Begreifen, in was ich investiere, um wie Warren Buffett Aspirin zu vermeiden. - Rational sein und das Emotionale meiden wie die Pest |

“Das ist perfekt! Ich hätte keine bessere Zusammenfassung machen können!”, antwortet William mit einem Lächeln, als er sieht, dass Olivia beginnt, die Einzelheiten der Investmentwelt zu verstehen.

“OK, aber dann, ohne meine 3a zu zählen, die ich in einer Bank sicher aufgehoben wissen und nicht investieren will, was mache ich mit meinen CHF 257'000, die auf einem 0,2% Sparkonto schlummern?! Denn, ja, ich habe viel mehr Vertrauen in deinen Ansatz als in Johns Einhorn. Andererseits zögere ich, auf das Ende des Bullenzyklus der Börse zu warten, nur um mit einem solchen Betrag zur richtigen Zeit einzusteigen…”

“Woher glaubst du, wirst du wissen, wann die beste Zeit ist?”, fragt William sie.

“Nun, ich dachte, dass man wie 2008 und 2019 spüren kann, wann es eine Blase gibt, die platzen wird. Also dachte ich, ich würde ein klein wenig länger warten, um zu sehen, wie es läuft. Aber dann gibt es dieses Zinseszins, über den ich mir Sorgen mache, weil ich vielleicht Gelegenheiten verpasse, während ich warte… Mist, ich bin verloren!”, ruft Olivia aus.

“Es ist verrückt, dir geht es wirklich wie mir, als ich anfing. Ich habe das Gefühl, dass wir alle die gleichen psychologischen Qualen durchmachen. Aber das Coole ist, wenn du es einmal rationalisiert hast, werden all diese Gedanken sinnlos. Um deinen ersten Punkt über das Warten auf das Ende zu beantworten, ich selbst wäre 2017 fast aus der Börse ausgestiegen, weil alle das Ende eines Zyklus für Dezember oder spätestens Anfang 2018 angekündigt hatten. Ich musste mich selbst im Zaum halten und an meinem IPS festhalten, um vernünftig zu bleiben. Und so kaufte ich wie geplant, weiterhin regelmässig meine ETF. 2018 bereute ich meine Entscheidung, als ich sah, wie der Markt in der zweiten Jahreshälfte jeden Tag zurückging. Aber ich hielt an meinem rationalen Prozess fest. Und meine Güte, war ich froh, dass ich es getan habe! Denn 2019 war ein Jahrgang, den kein Investor verpasst haben wollen würde!”

Er kommt zum Schluss: “Der beste Zeitpunkt, um mit dem Investieren zu starten, ist jetzt. Punkt.”

Das heisst, du sagst mir, ich soll morgen meine ganzen 257K CHF auf einmal investieren?", unterbricht Olivia, die bereits den Stress spürt, diesen Betrag zu überweisen.

“Es gibt da tatsächlich zwei Schulen. Die erste nennt sich “Dollarkostenmittelung”, was einfach bedeutet, dass du einen grossen Betrag über mehrere Monate verteilst, damit du nicht zum schlechtesten Zeitpunkt einsteigst. Die zweite kommt von JL Collins (empfehle ich dir übrigens als ergänzende Lektüre) wo in einem Artikel zu diesem Thema steht, dass diese Mittelungsmethode nicht notwendigerweise nützlich ist. Wenn ich für meinen Teil mit so viel Geld in deiner Situation wäre, würde ich Folgendes tun, um gut zu schlafen: Ich würde die 257K CHF durch 10 teilen und diesen Betrag 10 Monate lang jeden Monat investieren. Aber sobald du dich für diesen Weg entschieden hast, musst du dich wirklich daran halten, egal was auf dem Markt passiert. Und wenn die zehn Monate vorbei sind, investierst du jeden Monat deine Ersparnisse weiter, systematisch. Das Ziel ist, einen rationalen Prozess zu haben, der jede emotionale Voreingenommenheit durch eine Krise oder ein Ereignis auf der Welt verhindert. Dies wird durch das Orakel von Omaha bestätigt:”

In den 54 Jahren, die wir zusammengearbeitet haben [mit Charlie Munger — ein weiterer grosser Name in der Finanzwelt — bei Berkshire Hathaway], haben wir nie aufgrund des makroökonomischen oder politischen Umfelds oder der Ansichten anderer Menschen auf einen attraktiven Kauf verzichtet. Tatsächlich kommen diese Themen nie auf, wenn wir Entscheidungen treffen. Warren Buffett in seinem Aktionärsbrief von 2013

Olivia fühlt sich durch einen solchen Spread beruhigt. Aber ein weiterer Zweifel taucht in ihrem Kopf auf: “OK, aber was muss ich dann kaufen?! Wo finde ich diese Fonds und welche kaufe ich? Und übrigens, kann ich sie an der Börse kaufen oder läuft das direkt über meine Bank?”

Als William das hört, denkt er, dass Olivia einen kleinen Auffrischungskurs über die Grundlagen der Börse braucht, darüber, was eine Aktie ist, was ein Fonds ist und was ein ETF ist.

Um sie nicht zu beleidigen, sagt er daher zu ihr: “Weisst du was, komm doch mal zum Abendessen bei uns vorbei. Kathy wird sich freuen, dich zu sehen, und die Kinder auch. Und dann kann ich dir in Ruhe meine ETF-Strategie und die wichtigsten Grundlagen erklären, die du kennen musst, damit du alle Schlüssel für das Investieren an der Börse hast. Ich werde mir mit Kathy unseren Zeitplan für die nächsten Tage ansehen und dir dann Bescheid sagen, wenn das für dich passt?”

“Sehr gerne, es ist wirklich nett, dass du dir die Zeit nimmst. Und es wird auch nett sein, deine kleine Familie zu sehen!”, antwortet Olivia.

- Fang noch heute mit dem Investieren an, um die Zinseszins-Magie zu nutzen (siehe Beispiel, wie man in 40 Jahren reich wird)

- Investiere an der Börse mit einer langfristigen Vision (10-15+ Jahre)

- Kaufe und halte unbegrenzt

- Diversifiziere über Fonds, um das Verlustrisiko zu begrenzen

- Halte über Indexfonds die Kosten minimal

- Investiere regelmässig, ohne je zu versuchen, den Markt zu timen

- Wachstumsstrategie vs. Dividenden (wegen des Schweizer Steuersystems und weil es nicht rentabler ist)

- Verstehe, in was du investierst, um wie Warren Buffett Aspirin zu vermeiden

- Rational gewinnst du. Emotional verlierst du

- Der beste Weg zum erfolgreichen Investieren für einen Anfänger ist eine sehr einfache und zeitsparende Methode

Nächster Schritt

Im nächsten Kapitel sieht sich Olivia noch einmal alle Grundlagen an, die man braucht, um an der Börse zu investieren. Dies wird ihr ermöglichen, zu verstehen, in was sie investieren sollte und, vor allem, warum sie über das Instrument ETF investieren sollte.