- YNAB (*) ist mein Lieblingswerkzeug, um Geld zu sparen und reich zu werden. Es hat mich in 12 Jahren von 50kCHF auf 2.1 Mio CHF gebracht.

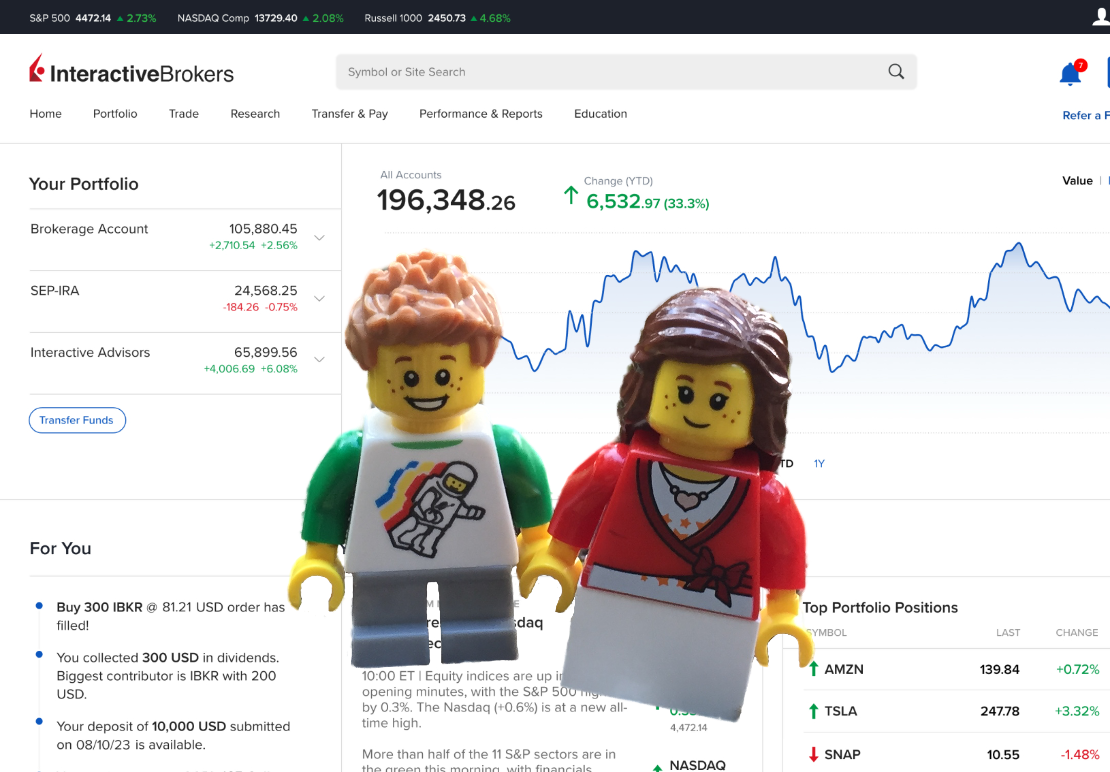

- Interactive Brokers (*) (**), DEGIRO (*) (***) und Saxo Bank sind alle drei Online-Broker, die mein Geld für mich arbeiten lassen, während ich im Schlaf bin! Hier ist meine vollständige Brokerbewertung für Schweizer Investoren.

- Das Bankpaket top der Bank WIR ist meine 100% kostenlose Schweizer Online-Bank. Ich habe meine Auswahl in diesem Artikel detailliert beschrieben. Die Bank WIR bietet keinen klassischen Promo-Code an. Falls du jedoch den Blog unterstützen möchtest, kannst du meinen Partnerlink für die Bank WIR nutzen um dein Konto zu eröffnen, und dank des Bankpakets top ganz viel Gebühren zu sparen.

- Poinz, Certo! One, und Mastercard WIR sind meine liebsten Schweizer Kreditkarten, um möglichst wenig Gebühren zu zahlen und maximales Cashback zu erhalten. Hier findest du mein Vergleich der besten Schweizer Kreditkarten.

Jetzt Starten

* Diese Produkte und Dienstleistungen sind Blog-Partner. Wenn du darauf klickst, wirst du keinen Unterschied bemerken, aber der Blog wird eine kleine Kommission verdienen, und dafür danke ich dir aufrichtig.

** Die Aufnahme des Namens, des Logos oder der Weblinks von Interactive Brokers (IBKR) erfolgt ausschliesslich im Rahmen einer Werbevereinbarung. IBKR ist kein Mitwirkender, Prüfer, Anbieter oder Sponsor der auf dieser Website veröffentlichten Inhalte und ist nicht verantwortlich für die Richtigkeit der besprochenen Produkte oder Dienstleistungen.

*** Anlegen birgt Verlustrisiken.