Ich weiss nicht, ob du dir schon überlegt hast, was du mit deiner zweiten Säule machst, wenn du FIRE wirst?

Ich für meinen Teil fange an, mich dafür zu interessieren, da mein Datum der finanziellen Unabhängigkeit immer näher rückt. Denn wie bei allen meinen persönlichen Finanzen möchte ich meine Steuern so weit wie möglich optimieren.

Die Besteuerung eines Kapitalbezugs aus der zweiten Säule ist von Kanton zu Kanton unterschiedlich (die Steuerbehörden legen dafür jeweils eigene Regeln fest).

Steuerberechnung 2. Säule: vier verschiedene Methoden je nach Kanton

Warum einfach, wenn es auch kompliziert geht! Jeder Kanton hat seine eigene Methode, um die Steuer auf den Kapitalbezug zu berechnen:

1. Fester Steuersatz (auch Pauschalsteuersatz genannt): GL, SG, TG und UR

Einfach und effektiv, du erhältst einen festen Prozentsatz, unabhängig von der Höhe deines Kapitalbezugs. Wie du in der Tabelle unten sehen kannst, gibt es Änderungen je nach Höhe des Kapitalbezugs, da der Anteil der Bundessteuer proportional steigt (siehe Punkt 2).

2. Proportionale Steuersätze (zum Einkommenssteuersatz): Bund, AG, AI, GE, LU, NE, NW, OW, SH, SO, VD und ZG

Stell dir vor, du lebst im Kanton Aargau, wo Kapitalleistungen von Vorsorgeeinrichtungen anteilig zum Einkommenssteuersatz (~1/3) besteuert werden. Du hast CHF 200'000 BVG-Guthaben, das du beziehen möchtest, und der Steuersatz im Kanton Aargau für ein solches Einkommen beträgt 8,5 %. Die Berechnung für den kantonalen Anteil lautet also: 8.5% x 1/3 = 2.83%, dann CHF CHF 200'000 x 2.83% = CHF 5'660. Dazu kommen noch die Gemeindesteuer und die Bundessteuer (letztere funktioniert auch proportional).

3. Steuersätze über das Rentensatzsystem: GR, SZ, TI, VS und ZH

Wie der proportionale Steuersatz basiert auch dieses System auf der Einkommenssteuer, aber so, als würdest du deine Rente in Form einer Rente beziehen. Es ist etwas komplizierter, aber das Ergebnis ist das gleiche: Je höher der Kapitalbezug, desto höher die Steuern.

4. Progressive Steuersätze (und getrennt vom Einkommen): AR, BE, BL, BS, FR und JU

Diese Steuer auf die zweite Säule ist progressiv, aber völlig getrennt vom Einkommenssteuertarif.

So viel zur Theorie. Jetzt geht es an die Praxis.

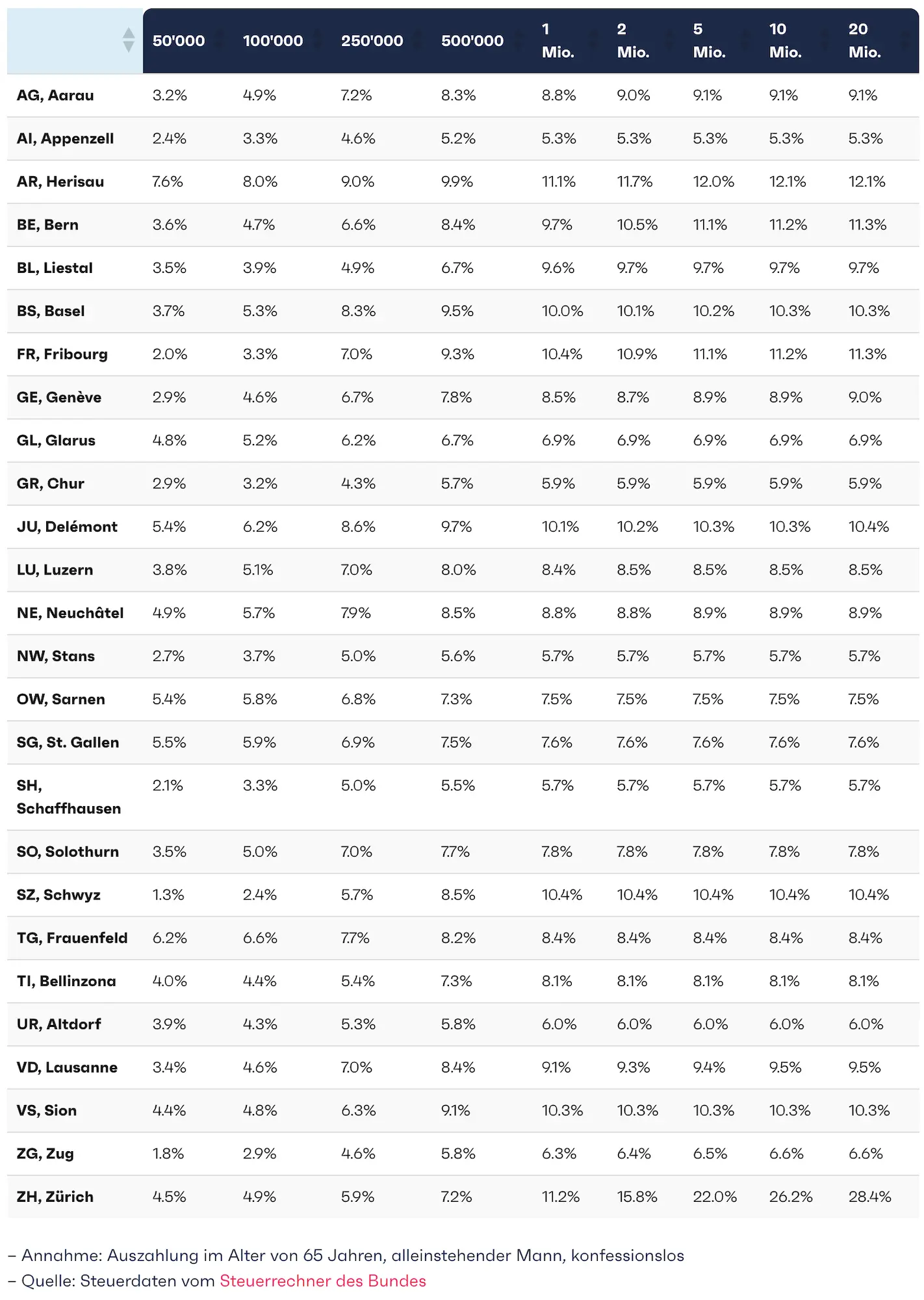

Steuerbetrag Zweite Säule Kapitalbezug im Jahr 2026 (Pensionskasse)

Du weisst, wie sehr ich finpension für ihre bis ins kleinste Detail optimierten Finanzprodukte liebe. Ausserdem stellen sie viel kostenloses Material über das Rentensystem in der Schweiz zur Verfügung.

Anstatt also das Rad neu zu erfinden, stelle ich dir den Screenshot ihrer kompletten Tabelle mit allen Steuerbeträgen für den Kapitalbezug aus deiner zweiten und/oder dritten Säule, je nach Kanton, zur Verfügung:

Liste der Steuersätze für den Kapitalbezug aus der Pensionskasse und/oder der Säule 3a (Quelle: finpension)

Was auch immer passiert, du wirst in den meisten Fällen deine Steuern auf deinen Kapitalbezug optimierung wollen.

Staffelung des Kapitalbezugs der 2. Säule (berufliche Vorsorge)

Wenn du in den Kantonen Glarus, St. Gallen, Thurgau oder Uri wohnst, wird eine Staffelung des Kapitalbezugs weniger interessant sein, da nur die Steuern auf Bundesebene proportional zum Einkommenssteuersatz sind. Und letzteres ist ein kleinerer Teil (aber gut, es gibt keine kleinen Einsparungen!)

In allen anderen Fällen macht es Sinn, dein Vorsorgeguthaben aus der zweiten Säule über mehrere Steuerjahre zu verteilen.

Warum?

Weil dir eine gute Pensionierungsplanung hilft, weniger Steuern zu zahlen.

Stellen wir uns ein fiktives und vereinfachtes Beispiel vor, in dem du dich für einen LLP-Kapitalbezug in Höhe von 500.000 CHF entscheiden willst. Und nehmen wir an, dass die proportionale Steuer in diesem Fall progressiv ist:

| Betrag des Kapitalbezugs | Steuersatz (gilt für diesen Teil des Einkommens) |

|---|---|

| CHF 0 bis CHF 50'000 | 3.5% |

| CHF 50'000 bis CHF 100'000 | 6.5% |

| CHF 100'000 bis CHF 250'000 | 8.5% |

| CHF 250'000 bis CHF 400'000 | 11% |

| CHF 400'000 und mehr | 13% |

Schauen wir uns also an, wie sich die progressive Steuer auf Kapitalabhebungen auf das Geld auswirkt, das dir nach der vollständigen Abhebung bleibt, je nachdem, ob du über 1 Jahr oder 2 Jahre abhebst:

💰 Abhebung in 1 Jahr (CHF 500'000)

| Steuerspanne | Steuerpflichtiger Betrag | Satz | Steuer |

|---|---|---|---|

| CHF 0 – CHF 50'000 | CHF 50'000 | 3.5% | CHF 1'750.00 |

| CHF 50'000 – CHF 100'000 | CHF 50'000 | 6.5% | CHF 3'250.00 |

| CHF 100'000 – CHF 250'000 | CHF 150'000 | 8.5% | CHF 12'750.00 |

| CHF 250'000 – CHF 400'000 | CHF 150'000 | 11.0% | CHF 16'500.00 |

| CHF 400'000 – CHF 500'000 | CHF 100'000 | 13.0% | CHF 13'000.00 |

| Total | CHF 47'250.00 |

💰 Rückzug über 2 Jahre (CHF 250'000/Jahr)

| Steuerspanne | Steuerpflichtiger Betrag (Jahr 1 und 2) | Satz | Steuer Jahr 1 | Steuer Jahr 2 |

|---|---|---|---|---|

| CHF 0 – CHF 50'000 | CHF 50'000 | 3.5% | CHF 1'750.00 | CHF 1'750.00 |

| CHF 50'000 – CHF 100'000 | CHF 50'000 | 6.5% | CHF 3'250.00 | CHF 3'250.00 |

| CHF 100'000 – CHF 250'000 | CHF 150'000 | 8.5% | CHF 12'750.00 | CHF 12'750.00 |

| Total pro Jahr | CHF 17'750.00 | CHF 17'750.00 | ||

| Total über 2 Jahre | CHF 35'500.00 |

Abschliessend:

| Szenario | Gesamtsteuerschuld | Differenz zum einmaligen Abzug |

|---|---|---|

| Abhebung in 1 Jahr | CHF 47'250 | - |

| Bezug in 2 Jahren (CHF 250k/Jahr) | CHF 35'500 | CHF 11'750 Ersparnis |

Wenn du deine Entnahme über zwei Jahre verteilst, reduzierst du dank der progressiven Zinsstruktur deine Steuerbelastung um CHF 11'750.

Moral: Bei der Entnahme aus der zweiten oder dritten Säule kann das Steuertiming einen grossen Einfluss darauf haben, was du in der Tasche behältst. Und ich persönlich habe nichts dagegen, CHF 11'750 zu behalten, um sie selbst zu vermehren, anstatt sie den Steuern zu geben ;)

In unserem fiktiven Beispiel geht es “nur” um die kantonalen Steuern auf die zweite Säule, aber dazu kommen noch die Bundessteuern (auch proportional), sowie die Steuern auf jeden Bezug deines Kapitals aus der Säule 3a.

Kapitalbezug 2. Säule über maximal zwei Jahre

Die nächste Frage, die sich stellt, ist: Warum kann ich meine 2. Säule nicht über mehr als zwei Jahre abheben?

Die Antwort ist einfach: Es ist gesetzlich vorgeschrieben!

Du kannst deine Säule 3a in fünf aufeinanderfolgenden Jahren beziehen (siehe mein ausführlicher Artikel über die Staffelung der Säule 3a), denn das ist die gesetzlich erlaubte Höchstzahl an Jahren. Und um genau zu sein: Das Gesetz besagt, dass du deine Säule 3a frühestens fünf Jahre vor der AHV-Rente beziehen kannst.

Bei der Steuer auf den Bezug der 2. Säule ist die maximale Anzahl der Bezüge auf zwei Mal (= in zwei verschiedenen Jahren) begrenzt.

Oder genauer: Das BVG-Gesetz besagt, dass du, wenn du vorzeitig in den Ruhestand gehst (oder sogar in den normalen Ruhestand), dein BVG-Kapital nicht auf ein Freizügigkeitskonto, sondern auf höchstens zwei verschiedene Freizügigkeitskonten übertragen kannst. Das nennt man Splitting.

Sobald wir diese Details zur Kapitalauszahlungssteuer meiner beruflichen Vorsorge geklärt haben, geht's wieder auf Wandertour (zum Blausee in Arosa)! (Quelle: wallis.ch)

⚠️ Wichtiger Hinweis: Dieses Splitting auf zwei Freizügigkeitskonten kann nur durchgeführt werden, wenn du deinen Job kündigst und dein Guthaben zur Finanzierung deiner Vorsorge an eine Freizügigkeitseinrichtung überweist. Dies ist wirklich DIE Sache, die du nicht vergessen solltest, wenn du FI wirst.

Wenn du dann das Geld aus deiner Freizügigkeitsleistung abheben willst, gilt: Entweder du nimmst alles oder nichts. Da du also zwei Freizügigkeitskonten haben wirst, kannst du deinen Kapitalbezug aus der zweiten Säule über maximal zwei Jahre verteilen.

Gut zu wissen: Für die Steuerberechnung werden die Kapitalien deiner zweiten Säule und der Säule 3a zusammengerechnet

Wenn du einen Kapitalbezug aus deiner zweiten Säule machst, wird dieser Betrag mit allen Kapitalbezügen aus der dritten Säule zusammengerechnet und dann werden die Steuern auf diesem Gesamtbetrag berechnet. Du willst also sowohl deine 2. Säule als auch deine Säule 3a berücksichtigen, wenn du für deine Entnahmen Steueroptimierung betreibst.

Generell ist es ratsam, das Geld aus der 3. Säule vor dem offiziellen Rentenalter abzuheben (denn wenn du das nachträglich tun willst, musst du nachweisen, dass du noch erwerbstätig bist, was bei finanzieller Unabhängigkeit nicht der Fall ist), und dein Freizügigkeitskapital (= BVG-Kapital) nach dem gesetzlichen Rentenalter (denn für letzteres brauchst du keinen Nachweis der Erwerbstätigkeit).

Welche Vorsorgeeinrichtung ist die beste für ein Freizügigkeitskonto?

In unserem Fall von finanzieller Unabhängigkeit werden wir sehr früh in den Ruhestand gehen, im Vergleich zum gesetzlichen Standardalter. Säule auf ein Freizügigkeitskonto einzuzahlen, bis wir es zu gegebener Zeit abheben können.

Wie bei allen anderen Finanzdienstleistungen gibt es eine Fülle von Lösungen, darunter auch viele schlechte mit vielen Gebühren, um den berühmten Porsche unseres Freundes, des Bankers oder sogenannten Finanz-“Beraters”, zu bezahlen.

Deshalb habe ich dir einen ausführlichen Vergleichsartikel, um herauszufinden, welches das beste Freizügigkeitskonto derzeit ist geschrieben. Und, Spoiler, es gibt einen bestimmten Akteur, der wirklich alles getan hat, um dieses Splitting optimal durchzuführen, und zwar vollautomatisch!

FAQ zum Bezug der 2. Säule

Was mache ich mit meinem Freizügigkeitskonto, wenn ich den Arbeitgeber wechsle?

Wenn du den Arbeitgeber wechselst, musst du laut Gesetz dein Freizügigkeitskonto zu deinem neuen Arbeitgeber übertragen. Das ist allerdings eine Grauzone. In diesem Artikel erkläre ich dir meine Argumentation im Detail: Was passiert mit deinem Freizügigkeitskonto, wenn du den Arbeitgeber wechselst?.

Fazit Auszahlung 2. Säule steuergeeignet

Aufgrund der Steuerprogression (d.h. je mehr Kapital du in der 2. Säule hast, desto höher ist die Steuer) wirst du eine Steueroptimierung vornehmen wollen, indem du deinen BVG-Kapitalbezug auf zwei Jahre verteilst (das Maximum, das im aktuellen gesetzlichen Rahmen der Freizügigkeitsverordnung (FZV) möglich ist).

Es gibt eine Ausnahme für die Kantone GL, SG, TG und UR, wo die Steuer auf den Bezug von Vorsorgekapital pauschal ist. Trotzdem kannst du immer noch ein paar hundert Franken sparen. Die Bundessteuer auf den Kapitalbezug ist nämlich auch progressiv (aber das ist nur ein kleiner Teil der zu zahlenden Steuern).

Als Anwärter auf finanzielle Unabhängigkeit wirst du also, wenn du (sehr) früh in Rente gehst, dein BVG-Kapital auf zwei Freizügigkeitskonten bei zwei getrennten Stiftungen überweisen und dann jedes dieser Konten in zwei getrennten Steuerjahren abheben.

Mit dieser Steuerplanung kannst du mehrere tausend bis zehntausend Schweizer Franken sparen.

Und du, wie willst du bei deiner Pensionierung deine 2. Säule als Kapital abheben?

Bildnachweis: pexels.com

Letztes Update: 7. Januar 2026