“Ja, es war interessant, eine Mietrenditeimmobilie zu kaufen, um den Prozess und alles zu verstehen. Aber ich habe festgestellt, dass ich lieber von meinem Bildschirm aus in die Börse investiere und 8.000 Unternehmen in einem Klick kaufe. Es ist so viel einfacher, flüssiger und schneller! Deshalb habe ich auch nicht vor, jemals wieder in Immobilien zu investieren.”

Das war ich vor ein paar Monaten.

Und dann kam die Immobilienchance aus dem Nichts – also eigentlich nicht wirklich, denn sie kam über unser Immobilien-Netzwerk, das wir 2019 aufgebaut haben.

Ein Bekannter hat uns eine E-Mail geschickt, um uns zu informieren, dass er beschlossen hat, eine seiner Immobilien zu verkaufen.

Und dass er sich erinnere, dass wir ihm damals gesagt haben, dass wir vielleicht interessiert sind.

Schnelle Berechnung der Mietrendite

Diese Immobilie kam nicht nur ungeplant, sondern sie befand sich auch im Ausland (in Frankreich), wobei unser Fokus nun dem Schweizer Markt liegt.

Aber gut, da es sich um Bekannte handelte und ihre Immobilie renoviert und in gutem Zustand war, nahm ich mir trotzdem die Zeit, das Ganze zu analysieren.

Wie gewohnt verwendete ich den Rechner von Horiz.io (ehemals rendementlocatif.com), um die Eigenkapitalrendite herauszufinden.

Normalerweise strebe ich eine Eigenkapitalrendite von 10-15 % an. In diesem Fall, da wir wirklich keine Absicht hatten, wieder in diesem Land zu investieren, lag unser Ziel bei mindestens 15-20 %.

Um dies zu erreichen, mussten wir zuerst den Verkaufspreis um 15.000€ nach unten verhandeln.

Zwei E-Mails später waren die Verkäufer OK damit, denn sie kannten uns und wussten, dass es keine bösen Überraschungen mit den Banken oder bei der Unterzeichnung beim Notar geben würde.

Um näher an die 20 % Eigenkapitalrendite zu kommen, mussten wir uns dann mit der Finanzierung auseinandersetzen.

110-Prozent-Finanzierung

Da es überhaupt nicht geplant war, dass wir eine zweite Mietimmobilie in Frankreich kaufen, konnten wir das Ganze wirklich ohne Angst, die Chance zu verpassen, angehen.

Wir haben unserem Banker, den wir aus dem vorherigen Deal kannten, geschrieben und erklärt, dass wir eine Immobilie in Aussicht hätten, er aber zu 110 % mitziehen müsse, damit es sich wirklich lohnt.

Und wenn dies nicht möglich sei, dass wir das verstehen, aber dann davon absehen würden.

Kleiner Einschub für die erstaunten Leser: “Aus welchem Grund willst du 110 % des Werts der Renditeimmobilie ausleihen?!?”

Weshalb 110 % ausleihen?

Ein 110-Prozent-Immobilienkredit dient dazu, die Immobilie zu 100 % zu finanzieren und die verbleibenden 10 % zu nutzen, um die Notarkosten und andere Bankgebühren zu bezahlen. Somit muss der Käufer bei einem Immobilienerwerb in Frankreich kein Eigenkapital aufbringen.

Wenn du also eine Mietrenditeimmobilie in Frankreich mit 110%iger Finanzierung kaufst, bedeutet das, dass du buchstäblich 0 € aus deinem Portemonnaie bezahlst.

Schöner Leverage-Effekt!

In unserer Bank in Frankreich hat es seit 2019 einen Direktionswechsel gegeben.

Der neue Direktor ist viel motivierter und auf Zack als sein Vorgänger.

Er sagte uns, dass die 110%ige Finanzierung eher die Ausnahme als die Regel sei, dass er aber versuchen werde, dies intern durchzubringen.

Wir haben uns gemeinsam darauf geeinigt, dass wir beim Zinssatz (welcher innerhalb von 6 Monaten von ca. 1,6 % auf über 2,2 % im Jahr 2022 gestiegen ist…) nicht zu wählerisch sein würden.

Ebenso sollte er die üblichen (einmaligen!) Bearbeitungsgebühren ohne Rabatt beibehalten, an denen er seine Marge verdient.

Eine Woche später bekamen wir eine grundsätzliche Zustimmung.

Und so schickten wir unser formelles Kaufangebot an unseren Bekannten, der dieses annahm.

Das erste Mal ist das schwierigste

Im Immobiliengeschäft wie auch in anderen Geschäftsbereichen ist das erste Mal das schwierigste. Du stehst unbekannten Themen in diesem Bereich gegenüber, ganz zu schweigen vom Banken- und Steuerjargon. Dann findest du nach und nach Lösungen. Und wenn das zweite Mal ansteht, scheint alles so einfach und im Voraus bekannt zu sein.

Genau das war bei uns der Fall.

In eineinhalb Wochen haben wir ziemlich emotionslos und ohne Beklemmung ein verbindliches Kaufangebot über 250'000 € unterschrieben. Sogar für Frau MP war es, als ob wir einen neuen Schrank bei IKEA gekauft hätten: “Schon einmal erlebt, schon einmal gemacht … wie langweilig!”

Dasselbe bei der Unterzeichnung des Vertrags für den Terminverkauf sowie des endgültigen Verkaufsvertrags beim Notar. Wir haben zwar dann doch eine Flasche Champagner geöffnet … aber mehr aus Prinzip, um uns des Kaufs bewusst zu werden als um ihn zu feiern. 😅

Ich sage das nicht, um mich aufzuspielen, sondern vor allem, um dir vor Augen zu führen, wie leicht alles wird, wenn du erst einmal Türen in gewissen Bereichen durchbrochen hast.

Es entwickeln sich Fähigkeiten, die du beherrschst.

Ich kann dir sagen, dass es wie bei allen Anlagethemen (Börse oder Immobilien) die Wiederholung und der Reflex, dein Geld arbeiten zu lassen, sind, die Maschinerie des Zinseszinses antreiben.

Welche Mietrendite bei einer Immobilie in Frankreich?

Da eine Investition in Immobilien mehr Aufwand erfordert als eine Investition in einen ETF ist es normal, dass sich dies auch entsprechend auszahlt. Ich erwarte an der Börse eine Rendite von 6-8 % auf lange Frist (>10 ans), während ich bei Immobilien in Frankreich mindestens zwischen 10-15 % anstrebe.

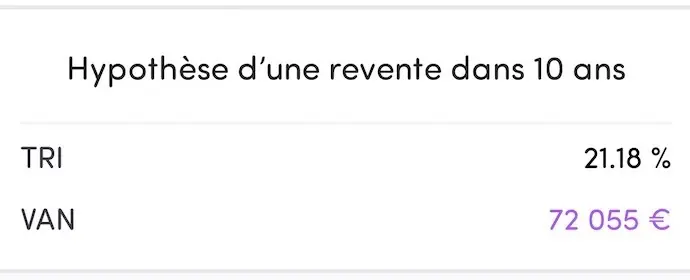

Und Trommelwirbel …, für diese unvorhergesehene Immobilie, werden wir eine Eigenkapitalrendite (nach einem Wiederverkauf nach 10 Jahren) von … 21.18 % erreichen.

Das bedeutet eine Nettobereicherung von ca. 72'000€ in einem Jahrzehnt, ohne einen einzigen CHF aus unserem Portemonnaie ausgeben zu müssen :)

Ein paar Details zu dieser neuen Mietimmobilie in Frankreich

Da wir andere Projekte für Mietinvestitionen auf dem Schirm haben (siehe untenstehenden Abschnitt), durfte diese neue Immobilie im Ausland keine Renovierungsarbeiten mit sich bringen.

Auf dem Papier auf jeden Fall ^^

Über den Daumen gepeilt muss von allen Wohnungen nur eine einzige renoviert werden (ein neuer Anstrich und eine neue Heizung und damit hat es sich!)

Alle anderen sind bereits renoviert worden.

Und ein weiterer wichtiger Punkt für uns: Alle Wohnungen sind vermietet UND waren während der letzten 15 Jahre ohne Unterbruch vermietet!!!

Die Gelegenheit war einfach zu gut, um sie vorbeiziehen zu lassen.

Und dennoch haben wir versucht, alle möglichen Ausreden zu finden, um sie nicht zu nutzen, weil wir uns ja auf die Schweiz konzentrieren wollten.

Das bringt mich zum nächsten zentralen Punkt, wenn du selber vorhast, ein Objekt in Frankreich zu kaufen.

Neues DPE-Gesetz 2023 in Frankreich!

Frankreich hat 2021 eine neue Energieeffizienzdiagnose (Diagnostic de Performance Énergétique, DPE) eingeführt. Diese gesetzliche Auflage bedeutet, dass jede Wohnung, die als G+ (Verbrauch > 450 kWh pro m² und Jahr) eingestuft ist, ab dem 01.01.2023 nicht mehr vermietet werden darf. Dasselbe gilt für Wohnungen mit der Klassifizierung G im Jahr 2025, für F im Jahr 2028 und für E im Jahr 2034.

Wir erfuhren von dieser französischen EPD-Gesetzesänderung, als wir gerade dabei waren, dieses potenzielle neue Mietshaus zu prüfen.

Daher haben wir aktuelle Energieeffizienzausweise angefordert (da die alten nicht ausgefüllt waren, was heute nicht mehr erlaubt ist).

Und auch dort kein Ausstieg aufgrund der Energieeffizienz … alle Wohnungen waren über E …

Alle Ampeln standen wirklich auf Grün. Wir konnten gar nicht anders, als zu kaufen :D

Wie sieht es mit unseren Immobilieninvestitionen in der Schweiz aus?

Wer den Start meines Schweizer Immobilieninvestitionsprogramms mitverfolgt hat, weiss bereits: Frau MP und ich wollen eine erste Mietrenditeimmobilie in der Schweiz kaufen.

Dies war für letzten September geplant, aber die Regeln im Bau-/Immobilienbusiness haben es anders gewollt.

Kurz und gut, nach ein paar Neuentwicklungen sind wir nun beinahe am Ziel angelangt.

SPOILER ALERT: Die Unterschrift beim Notar ist im Laufe des ersten Quartals 2023 geplant – sofern es bis dahin nicht wieder Änderungen gibt!

Fazit

Der erste Punkt, der mir in den Sinn kommt, ist niemals “nie” zu sagen 🤣

Dann, was mir im Immobiliengeschäft gefällt, ist, dass es diesen Leverage-Effekt über die Hypotheken gibt, die gesetzlich sehr gut geregelt sind (d. h. die Finanzgesetze verhindern, dass man in ein grosses Schlamassel gerät und sich verschuldet oder unvorhergesehene Risiken eingeht).

Ganz zu schweigen von den Renditen, die einiges über jenen der Börse liegen. Und sogar noch mehr ansteigen, wenn du die potentiellen Aufwertungen berücksichtigst, dank denen du über einen Hypothekenanstieg Cash freibekommen kannst, um in andere Immobilien zu investieren!

Also ja, es bedeutet Mehrarbeit, aber mit meiner 80%-Teilzeitstelle macht es mir Spass, an den Freitagen ein paar Stunden dafür zu investieren, denn für mich das nicht wirklich Arbeit :)

Und so können wir unsere Investitionen diversifizieren.

Aktuell besteht also unsere Strategie darin, weiterhin unser Cash regelmässig an der Börse via die guten alten weltweiten ETFs zu investieren und zu beginnen, unseren Immobilienbesitz in der Schweiz aufzubauen, um unsere Renditen zu erhöhen und stabilere Einkommen als an der Börse zu erzielen (und abgesehen von einer neuen unwiderstehlichen Gelegenheiten dürfte es bei zwei Immobilien in Frankreich bleiben – aber gut… ich schwöre nichts mehr.)

Und was gibt es bei dir Neues im Jahr 2023? Fängst du an, in Immobilien in der Schweiz oder im Ausland zu investieren? Oder an der Börse? Oder beides?

PS: Ich habe einige Anfragen erhalten, damit ich auch ein Investitionsprogramm für Frankreich herausgebe. Wenn alles gut geht, sollte es im Laufe des Jahres 2023 soweit sein. Wenn du über seine Fortschritte informiert werden möchtest, kannst du dich über folgendes Formular einschreiben:

Letztes Update: 12. Januar 2023