Leserfall: am Monatsende ist kein Geld mehr übrig

“Hallo MP,

Fürs Protokoll, ich bin ein junger Mann, bald 32, verheiratet. Wir haben einen 2 Jahre alten Jungen und leben in Genf (OMG die Miete!)

Als ich vor 14 Jahren die Schule verliess, trat ich in eine lokale Bank ein und bin seitdem dort.

In den letzten Jahren habe ich mich mit Aufgaben befasst, die komplett ausserhalb der Kundenberatung lagen, und nach einer Fusion zwischen den Büros hatte ich die Möglichkeit, einem Back-Office-Team beizutreten, wo ich erste Erfahrungen im faszinierenden Feld der Buchhaltung machen konnte. Es war ein gutes Timing, denn zur gleichen Zeit entdeckte ich YNAB, was für ein Genuss!

Wie man so schön sagt: “Der Schuster hat die schlechtesten Schuhe…” Zuerst liess mich die Unachtsamkeit der Jugend (viel zu) spät eine 3. Säule eröffnen, und es dauerte noch viele Jahre, bis ich den Schritt wagte, sie in Fonds zu investieren (die Hälfte davon… über die Bank, bei der ich arbeite… man tendiert zu “Sicherheit”).

Vom Familienbudget her gesehen hatte meine Frau einen komplizierten Start in ihr Berufsleben (Arbeitgeber zahlte mehrere Gehälter nicht, einige Phasen der Arbeitslosigkeit hier und da). Wir hatten ein paar Jahre mit ausgereizten Kreditkarten (so viel Raten zahlend wie möglich, und vor allem Zinsen!), sowie einen Konsumkredit, um die letzten Ausgaben für unsere Hochzeit zu stemmen (erst jetzt, beim Schreiben dieser Zeilen, stelle ich mit grossen staunenden Augen fest, was für eine verrückte Zeit das war!)

From a family budget point of view, my wife had a complicated start in her professional life (employer not paying several salaries, some periods of unemployment here and there). We had a few years with credit cards loaded to the brim (paying the installments as much as possible, and especially interests!), as well as a consumer credit to finish the last expenses of our wedding (it is now, by writing these lines, that I realize with big astonished eyes, by which crazy period we went through!)

Die Ankunft unseres Sohnes war der Auslöser: Wir wollten nicht mehr auf Kredit leben. Zum Glück hatten wir in unserer Not eine gewisse monatliche Spar-Rigorosität, um die wichtigen jährlichen Zahlungen einplanen zu können (Dank an meine Mama, die mir das beigebracht hat). Also tauchten wir darin ein, zahlten alle Schulden ab und erlebten endlich ein viel weniger stressiges Monatsende. Unterbewusst hatten wir die YNAB-Regeln 2 und 3 genutzt… an dem Punkt begannen wir, die App für regelmässiges Budget-Tracking zu nutzen (und zum Managen unserer Kreditkartendeckung!!!)

Ich fühle allerdings, dass ich feststecke, wenn es um die Möglichkeit geht, einfach ein Depot für Investitionen zu eröffnen. Aber derzeit entdecke ich in meinem Budget kein Einsparungspotenzial, dass das man dafür einsetzen könnte (einmalig oder regelmässig)…

Was empfiehlst du in so einer Situation?”

Was für eine Reise! Zuerst einmal herzlichen Glückwunsch, dass ihr aus den Kreditkartenschulden herausgekommen seid und eure Finanzen in den Griff bekommen habt, bevor euer erstes Kind geboren wurde!

Als nächstes werde ich deine Frage in zwei Teilen beantworten.

Strategie: Definiere das Warum, und das Wie wird folgen

Wie so oft, ist das Geheimnis einfach — aber du musst trotzdem handeln!

Hier ist, was du festlegen musst — gemeinsam mit deiner Partnerin:

- Den Zweck der Ersparnisse (die ihr investieren wollt)

- Die genaue Höhe der Ersparnisse, die ihr erreichen wollt

In der Tat, als du die Ketzerei gesehen hast, die das Zahlen von Zinsen für eine Kreditkarte ist, hast du dir unbewusst ein Ziel mit einem genauen Betrag gesetzt, und wie durch ein Wunder konntest du es mit deiner Frau erreichen.

Definiere das Warum, und das Wie wird folgen.

Während du dir viele Jahre lang keine Gedanken um das viele Geld gemacht hast, das du in den Wind schiesst.

Wie man so schön sagt: “Definiere das Warum, und das Wie wird folgen.”

Ein gutes Beispiel ist mein FIRE-Ziel (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”): “Ich will bis zum Alter von 40 Jahren ein Nettovermögen von CHF 2'156'000 haben, um finanziell unabhängig zu sein.”

Vergleiche das mit folgendem Gegenbeispiel: “Ich fange an, jeden Monat ein wenig zu sparen, denn eines Tages möchte ich aufhören zu arbeiten, wenn möglich vor dem offiziellen Pensionierungsdatum.”

Du siehst schon, worum es geht.

Um es klar zu sagen: Mein Sparziel ist sehr ehrgeizig, aber es funktioniert genauso gut mit kleineren Beträgen wie der Notwendigkeit, dein Auto für etwa CHF 8'000 zu wechseln oder dem Wunsch, Wohneigentum auf dem Lande zu kaufen, mit den nötigen CHF 200'000 als Anzahlung.

Taktik: Bezahle dich selbst zuerst

Nun, da die Strategie festgelegt ist, musst du sie in die Praxis umsetzen.

Dein Ziel: Jeden Monat Geld sparen, egal was passiert, um dein monatliches Sparziel zu erreichen.

Der wichtige Teil des obigen Satzes ist das “egal was”.

Dafür erfinde ich das Rad nicht neu und empfehle die im Buch “Rich Dad Poor Dad” beschriebene Methode: Bezahle dich selbst zuerst.

Kurz gesagt, wenn du dich nicht selbst zuerst bezahlst, dann wirst du immer an letzter Stelle stehen, nach deinen Rechnungen, Steuern, ungeplanten Ausflügen mit Freunden etc.

Denn wie Robert Kiyosaki in seinem Buch fragt – flippst du mehr aus, wenn es die Steuern sind, die dich verfolgen, oder wenn es deine Reue ist, nicht gespart zu haben? Nun, wir sind uns einig, Steuern sind furchterregender. Und das ist die Stärke seiner Methode. Wenn du dich selbst zuerst bezahlst und dir 100 CHF fehlen, um deine Steuern zu bezahlen, wirst du alles tun, was nötig ist (zusätzliche Stunden in deinem Job, Nebenjob), um das Geld zusammenzubekommen. Hättest du hingegen zuerst deine Steuern bezahlt und dir fehlten noch 100 CHF zu deinem Sparziel, würdest du dir in 99 von 100 Fällen sagen, dass es nicht so schlimm ist, und würdest Ausreden erfinden wie: “Es ist nicht einfach, das Leben ist hart in der Schweiz, und bla bla bla…”.

Diese Taktik ist unschlagbar.

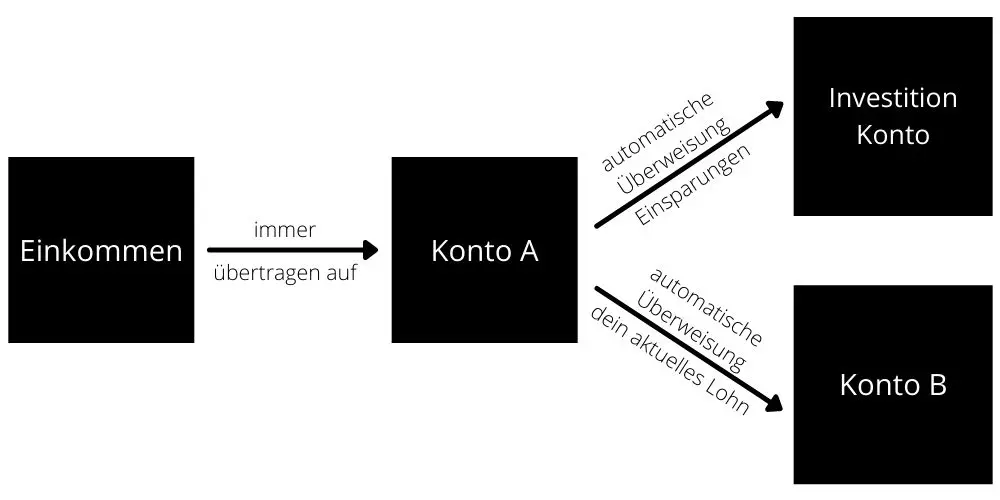

Für die Anwendung brauchst du zwei (kostenlose!) Bankkonten. Ich empfehle Zak und neon, wie in diesem Artikel erläutert (mit den Promo-Codes meines Blogs, mit denen du CHF 25 bzw. CHF 10 verdienen kannst!).

Sobald du zwei Bankkonten hast, tust du folgendes:

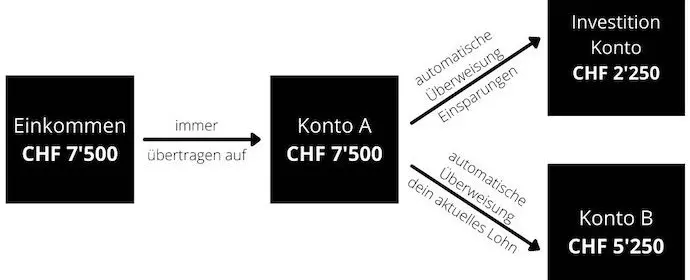

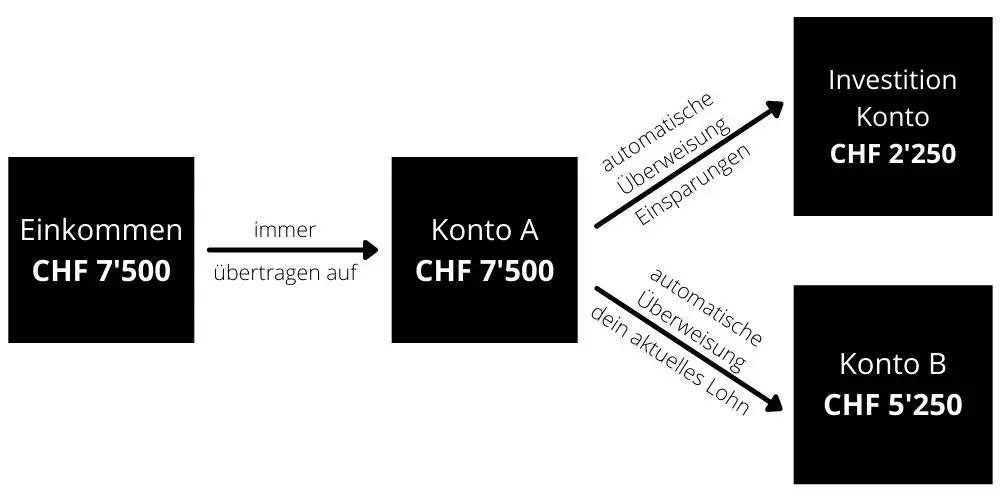

- Du überweist dein Gehalt auf dein Schweizer Bankkonto A

- Du richtest einen Dauerauftrag ein, um deinen Sparbetrag auf dein Anlagekonto zu überweisen

- Du erstellst einen weiteren Dauerauftrag, um den Rest deines Gehalts auf dein Bankkonto B zu überweisen

- Sobald das alles eingerichtet ist, gibst du jemandem, dem du vertraust (bester Freund, Mutter, Vater, etc.) Zugang zu deinem Bankkonto A, und behältst die Zugangsdaten nicht selbst. Die Idee dahinter ist, dass dich die Vorstellung abschreckt, eine andere Person um Erlaubnis bitten zu müssen, auf deine Konten zuzugreifen. Und dass du lieber eine Woche lang Nudeln essen würdest, als jemandem sagen zu müssen, dass du dein Sparziel nicht erreichst

- Und damit, wie du dir sicher denken kannst, ist dein Schweizer Bankkonto B dein Konto für alle deine Ausgaben, abgesehen von deinen Ersparnissen

- Auf diesem Bankkonto B legst du also eine Reserve von einigen tausend Franken an, um für unvorhergesehene Ereignisse gewappnet zu sein und nie um die Zugangsdaten für dein Konto A bitten zu müssen

Dein effektives Lohn ist das, das du auf deinem Konto B siehst (die anderen Konten sind für dich 'unsichtbar')

Und das gleiche Diagramm mit konkreten Beträgen in CHF:

Diese Methode ist grossartig, wenn du es nicht schaffst, Geld zu sparen, weil du das verfügbare Geld auf deinem Bankkonto A nicht siehst und auch keinen einfachen Zugriff darauf hast.

Und du, was hast du für eine unschlagbare Methode, um jeden Monat Geld zu sparen?

ETFs von DEGIRO zu Interactive Brokers übertragen …

Sollte ich in spezialisierte ETFs investieren?...

Letztes Update: 25. August 2021