In meinem letzten Blogpost hatte ich erläutert, dass ich Geld, das mir nicht gehört, in eine Immobilienanlage in der Schweiz gesteckt habe.

Wie du dir vorstellen kannst, bedeutet das, dass ich einen sogenannten Hebel bzw. Leverage einsetze, indem ich mehr Geld in Aktien und ETFs anlege, als ich habe.

Ich höre dich schon sagen, dass ich dir gesagt habe, dass du das nie tun sollst, und dass ich es selbst nie tun würde …

Du hast ja so recht! :)

Wie immer gilt: Sobald du verstehst, was hinter dem steckt, was dir Angst macht – zum Beispiel dein erstes Investment an der Börse – verliert die emotionale Reaktion allmählich an Kraft und macht Platz für eine rationale Sichtweise.

Und genau das geschah mit meinem ersten Margin-Kredit bei Interactive Brokers.

Damals im Januar 2021

Einer der einzigen Blogs, die ich zum Thema FIRE (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) immer noch lese, ist der von Mr. Money Mustache. Ich finde ihn cool, weil er zu jedem Thema, über das er schreibt, sehr kritisch ist und mit seinen eigenen Unzulänglichkeiten so transparent wie ich es mag.

Im Januar veröffentlichte er einen Artikel über Margin-Darlehen bei Interactive Brokers Schweiz, der mich mit einer neue Welt von Investitionsmöglichkeiten bekannt machte. Zuerst las ich ihn und dachte “Ah, interessant, dass MMM damit spielt”, dann archivierte ich den Artikel, weil er mir komplex und in meiner Situation nicht notwendig erschien". Als ich dann mit einem Freund über Immobilien diskutierte, sah ich das Potenzial und nahm ihn mir wieder vor.

Ich habe dann auf anderen Seiten zu dem Thema nachgeschaut, um zu sehen, was die Mustachian-Community in Bezug auf das Leihen von Geld zum Investieren praktiziert.

Wie funktioniert ein Margin-Kredit?

Im Grunde ist ein Margin-Kredit, auch als Nachschusskredit bezeichnet, nichts anderes als ein normaler Kredit, bei dem du dir Geld von einem Broker leihst.

Wenn wir uns ein Beispiel mit meinem Online-Broker Interactive Brokers (alias IBKR) ansehen, läuft das so:

- Du hast CHF 300'000 bei IBKR in den Aktienmarkt investiert

- Da IBKR die “Kontrolle” über dieses Vermögen hat, darfst du dir 50% dieses Betrags leihen, d.h. CHF 150'000 (dieses Limit wird “Reg T Margin” genannt)

- Nehmen wir also an, du nimmst einen Kredit von 150'000 CHF auf, indem du sie von deinem Interaktiv-Konto auf dein Bankkonto überweist

- Drei Monate später trifft ein plötzlicher Börsencrash die Stock Exchange, und dein Investment von CHF 300'000 im Aktienmarkt schrumpft auf CHF 200'000. Da dein Interactive Brokers Group-Konto den Anforderungen der Regulation T entsprechen muss, verkauft IBKR automatisch Aktien im Wert von CHF 100'000. Dadurch wird dein verbleibender Kredit auf das erlaubte Maximum von CHF 50'000 angepasst – basierend auf deinem neuen Vermögen von CHF 100'000. Schweizer Anleger sollten dieses Risiko im Margin-Trading stets im Blick behalten.

Für Kunden kann ein Margin-Konto schnell zur finanziellen Falle werden. Einerseits steigt das Risiko, das gesamte Kapital zu verlieren, andererseits droht im Falle eines starken Markteinbruchs eine hohe Verschuldung. Eine realistische Bewertung der eigenen Risikobereitschaft ist daher entscheidend, bevor man sich auf Margin-Trading einlässt.

Andererseits können diese Trading-Tools der Interactive Brokers LLC, wenn du sie sorgfältig und umsichtig einsetzt, dir ermöglichen, Profit aus Geld zu generieren, das dir nicht gehört.

Mein Mustachian-Limit für Margin-Darlehen

Nachdem ich mehrere Artikel zu diesem Thema gelesen und verstanden habe, dass ein Börsencrash mein Vermögen zwar theoretisch auf ein Viertel seines Wertes reduzieren könnte, dies aber sehr unwahrscheinlich ist (wenn auch nicht ausgeschlossen), habe ich für mich eine konservative Grenze gesetzt: Mein maximales Margin-Darlehen soll höchstens 25% meines Börsenvermögens betragen. Diese Strategie hilft, das Risiko zu minimieren, insbesondere wenn man mit einem Broker für Schweizer Anleger arbeitet und Gebühren sowie Zinssätze für Margin-Kredite berücksichtigt.

Auf diese Weise ist das Schlimmste, was mir passieren kann, dass ich am Ende 0 CHF an Börsenwerten habe. Aber keine Schulden.

Ist das ein gefährliches Spiel? Ein klares Ja. Kann ich mit diesem Limit ruhig schlafen? Ja. Wenn das bei dir nicht der Fall ist, kannst du diese Seite schliessen und dein IBKR-Konto im “Cash”-Modus (d.h. ohne Margin) beibehalten.

Wozu ein Margin-Darlehen als Mustachian?

Ich für meinen Teil nutze dieses Finanzinstrument für die folgenden Dinge:

- Es gibt mir ein Polster für den Fall, dass unser fantastisches Auto über Nacht schlappmacht oder für andere grosse unerwartete Ausgaben, ohne dass ich einen riesigen Haufen Bargeld auf der Bank haben muss, der mir nichts einbringt

- Genauso wenig mache ich mir die Mühe, ein wenig Bargeld unter der Matratze zu lagern, um beim nächsten Börsencrash von den Verkäufen zu profitieren (das ist von Natur aus unvorhersehbar)

Dank des Margin-Kredits kann ich immer bis zum Maximum in den Aktienmarkt investieren. So arbeitet mein Geld noch härter für mich.

Und so war es dank dieses Tools möglich, dass ich im letzten Sommer die Gelegenheit ergreifen konnte, in Schweizer Immobilien zu investieren. Ein paar Klicks und ich hatte CHF 70'000 auf meinem Schweizer Bankkonto!

Das ermöglicht es mir, CHF 3'850 pro Jahr zu erwirtschaften (7% garantierte Rendit - die 1,5% Darlehenszinsen von IBKR), ohne dass ich einen meiner ETFs weiterverkaufen muss.

Wie viel kostet ein IBKR Margin-Kredit?

Ein wichtiger Punkt: Diese Hebelwirkung ist nicht kostenlos! Aber der Preis bei IBKR ist unschlagbar im Vergleich zu anderen Online-Brokern.

Unter CHF 90'000 kostet es dich ~1,5% Jahreszins. Und von CHF 90'000 bis CHF 900'000 sind es nur ~1%.

Das Beste daran: In nur 5 Minuten kannst du den Kredit online erhalten – ganz ohne lästigen Papierkram oder Gespräche mit einem Bankberater. Der gesamte Prozess ist einfach, schnell und vollständig automatisiert.

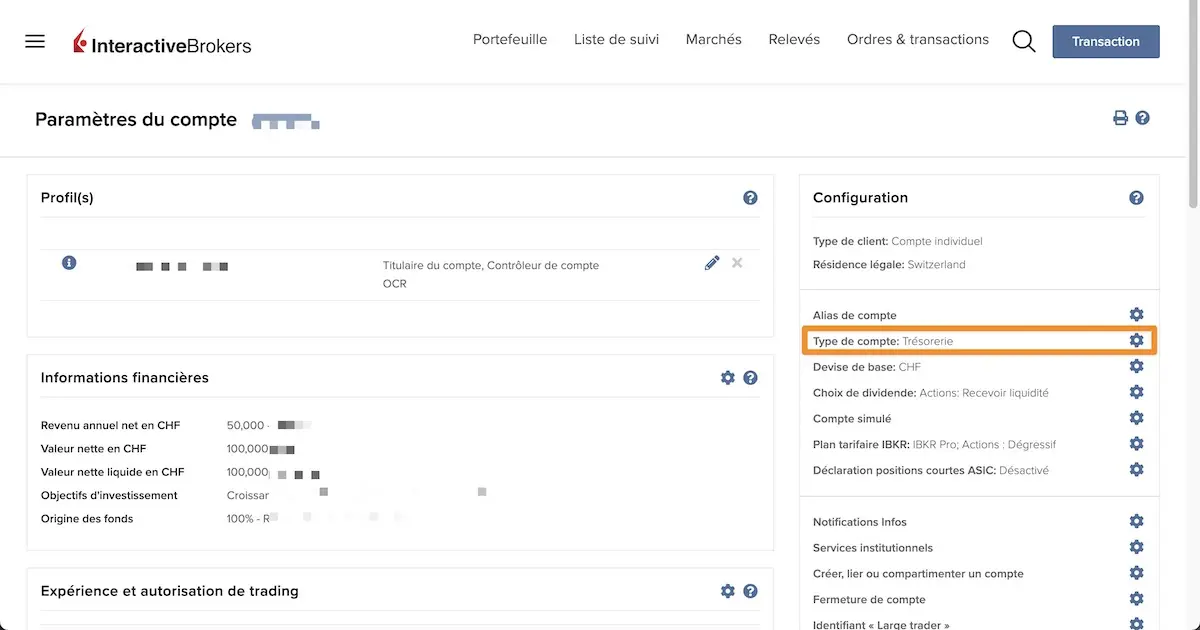

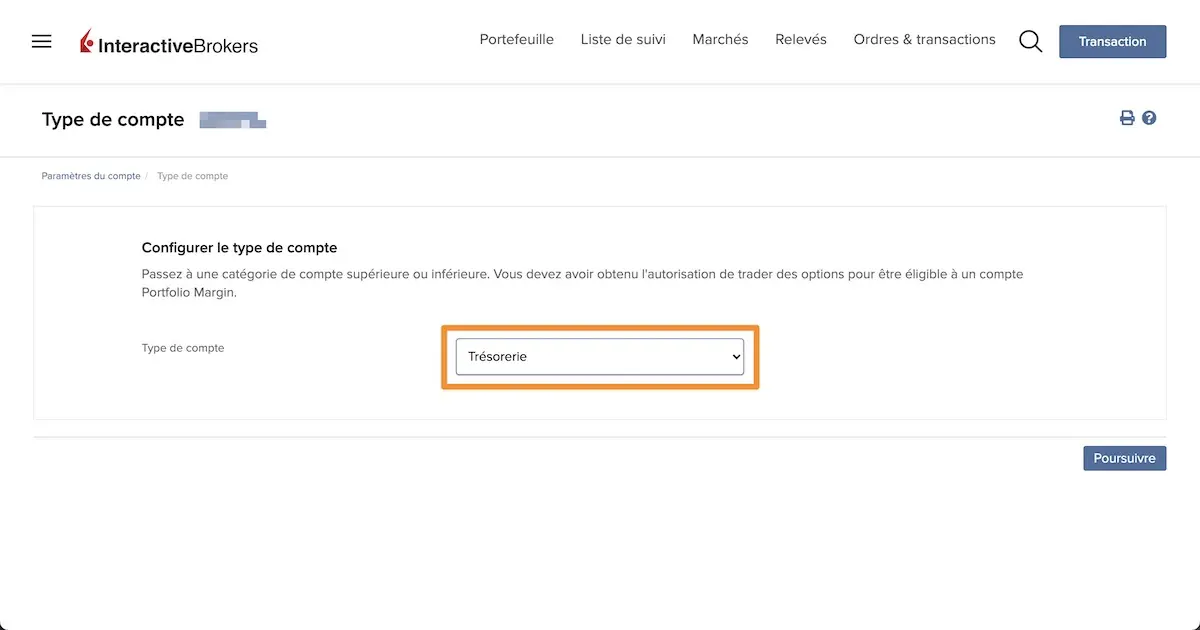

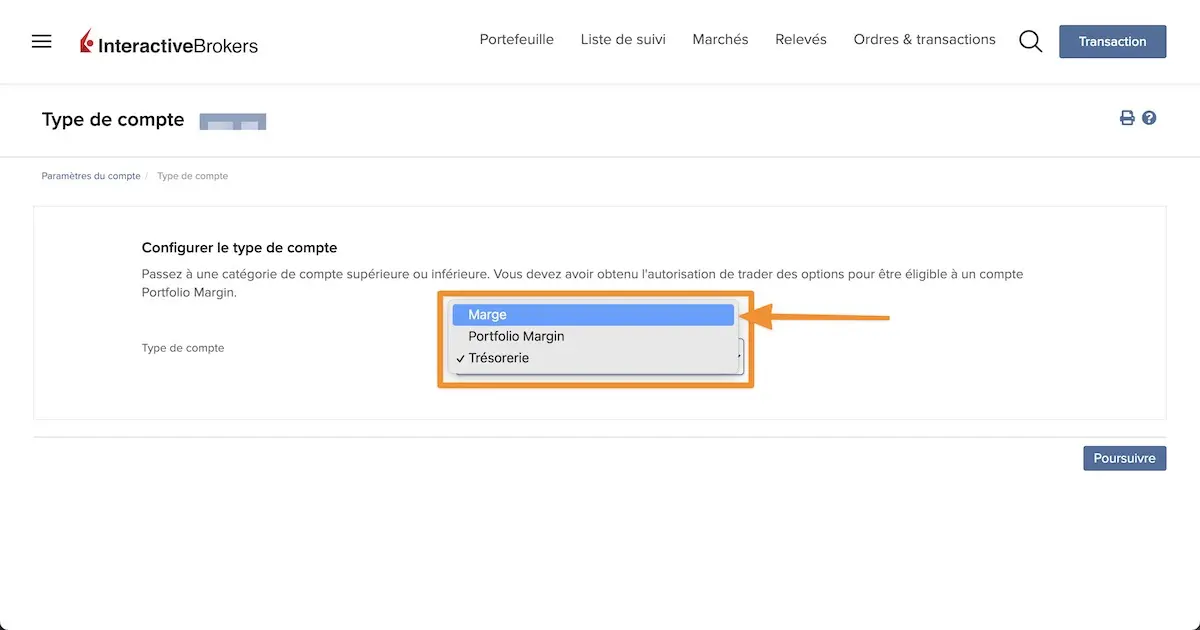

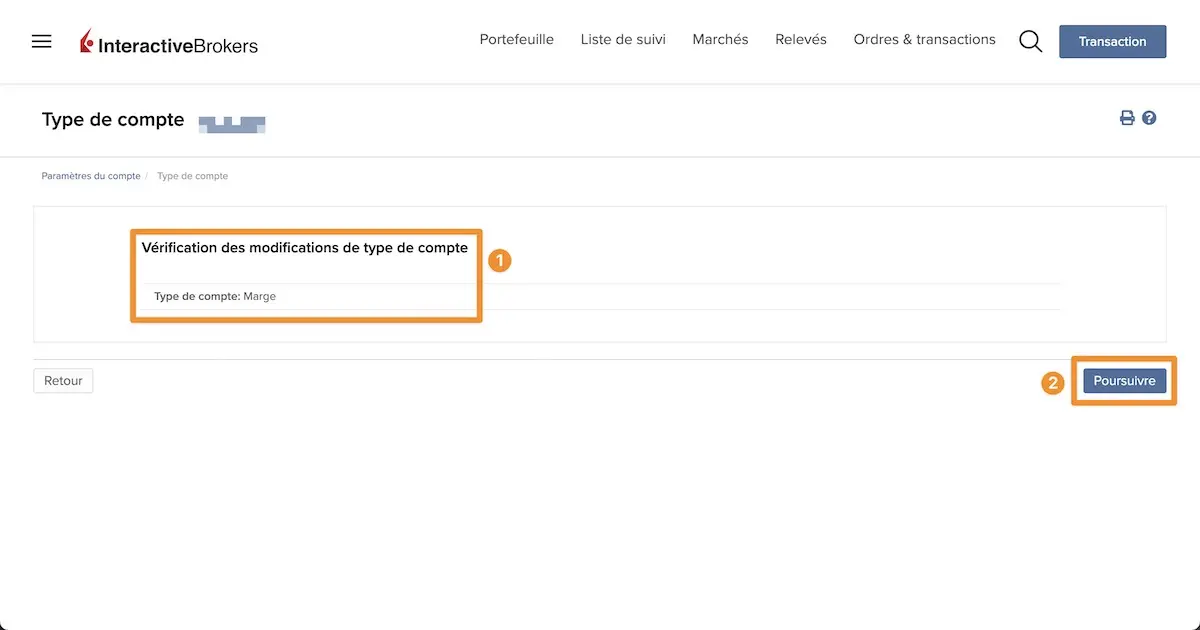

Wie verwandelst du ein “Cash”-Konto in ein “Margin”-Konto bei Interactive Brokers?

Und hier erfährst du, wie du dein Konto bei Interactive Brokers in einen Cash-Lieferanten verwandeln kannst, um Chancen zu nutzen, die man nicht verpassen darf:

Anschliessend habe ich einfach eine Überweisung von IBKR auf mein Schweizer Privatkonto vorgenommen. Das Geld war schon am nächsten Tag verfügbar.

Und so erscheint mein Margin-Darlehen bei IBKR:

FAQ zum Margin-Konto bei Interactive Brokers

Warum zeigt Interactive Brokers die Meldung “Your Liquid Net Worth must be greater than your account equity” an (Dein liquides Nettovermögen muss grösser sein als dein Kontoguthaben)?

Interactive Brokers zeigt diese Meldung an, wenn du versuchst, dein “Cash”-Konto in ein “Margin”-Konto umzuwandeln und dein liquides Vermögen falsch angegeben wurde. Das ist ein echt häufiges Missverständnis.

Bei Interactive Brokers umfasst das liquide Vermögen nicht nur Bargeld auf einem Bankkonto, sondern auch Aktien, Anleihen, Fonds und ETFs. Kurz gesagt: alles, was schnell in Bargeld umgewandelt werden kann. Immobilien gehören nicht dazu.

In der Erklärung deiner finanziellen Situation bei IBKR musst du also deine Börseninvestitionen (einschließlich derjenigen, die du bereits bei IBKR hältst) angeben, nicht nur dein Bargeld. Sobald die Zahlen korrekt und konsistent eingegeben wurden, wird der Zugang zum Margin-Konto in der Regel freigeschaltet, auch wenn die endgültige Entscheidung im Ermessen von IBKR liegt.

Fazit

Das Margin-Konto bei Interactive Brokers ist weder ein Spielzeug noch ein Wundermittel. Es ist ein Werkzeug. Und wie alle leistungsstarken Werkzeuge kann es dir entweder das Leben erleichtern oder es dir sehr schnell erschweren, wenn du es benutzt, ohne zu verstehen, was du tust.

Ich persönlich habe mich bewusst für einen konservativen Ansatz entschieden: eine klare Grenze (25% des Wertes meiner Börseninvestitionen), eine gezielte Nutzung und vor allem die Möglichkeit, auch bei einem schweren Börsencrash ruhig schlafen zu können. Meiner Meinung nach ist das die einzige “Mustachian-kompatible” Art, einen Margenkredit in Betracht zu ziehen.

Wenn dir der Gedanke, Geld für Investitionen zu leihen, Unbehagen bereitet, ist das wahrscheinlich ein sehr gutes Zeichen… und ein guter Grund, bei einem IBKR-Konto im “Cash”-Modus zu bleiben. Es gibt absolut keine Verpflichtung, Margen zu nutzen, um langfristig gut zu investieren.

Aber wenn du die Mechanismen verstehst, deine eigenen Sicherheitsvorkehrungen triffst und sie als punktuellen Hebel (und nicht als permanente Krücke) nutzt, dann kann das Margin-Konto zu einem extrem flexiblen Instrument in einer globalen Vermögensstrategie werden.

Wie immer in meinem Blog: Einfachheit, Vorsicht und Verständnis vor dem Handeln.

Ihr, die ihr das hier lest und euch mit Margin-Darlehen besser auskennt als ich: Ist mein Plan völlig daneben? Gibt es etwas, das ihr anders machen würdet? Ich freue mich auf euer konstruktives Feedback – wie immer in diesem Blog!

PS: Ich sage dir ein letztes Mal, dass du wirklich verstehen musst, was du tust, bevor du dich auf solche Abenteuer mit deinem Geld einlässt. Es ist gesagt!

Letztes Update: 30. November 2021