Würdest du gerne einen frühen Ruhestand geniessen, einige Jahrzehnte vor den in der Schweiz üblichen 60-65 Jahren?

Dann bist du in diesem Blog genau richtig :)

Mein persönliches Ziel ist es, mit 40 in der Schweiz mit dem Arbeiten aufzuhören und dafür finanziell unabhängig zu werden.

Was du unten lesen wirst, gilt genauso, wenn du mit 30 oder 52 mit dem Arbeiten für Geld aufhören willst.

Aber lass uns am Anfang beginnen.

2013 war ich auf der Suche nach einem Weg, Geld zu sparen, damit Frau MP und ich uns ein Eigenheim in der Schweiz kaufen konnten. Beim Suchen im World Wide Web sah ich, dass der erste Schritt war, ein Budget zu erstellen.

Ich als geek suchte natürlich nach einem digitalen Budgetierungstool, auf das ich von meinem Smartphone und Laptop aus Zugriff hatte. So entdeckte ich YNAB (alias “You Need A Budget”), das uns in 6 Jahren von CHF 50'000 zu CHF 450'000 Vermögen oder Nettowert brachte.

Ich verbrachte etliche Abende im YNAB-Forum, um herauszufinden, wie man durch all die möglichen und unvorstellbaren Budget-Tipps Geld spart.

Und im Laufe meiner Wanderschaft stiess ich auf ein Forumsmitglied, das sagte:

“Cool, dein Immobilienprojekt. Ich hingegen versuche, zu sparen, um mit 35 in den Ruhestand zu gehen.”

“Äh, was?!” war meine erste Reaktion.

Während wir uns unterhielten, erzählte er mir von der FIRE-Bewegung (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”).

Es war ein Wendepunkt in meinem Leben. So sehr, dass es seit 2013 mein Hauptlebensziel ist, FIRE zu erreichen.

Die grundlegende Idee ist, dass du eine Menge durch einen Mustachian-Lebensstil sparst. Dann investierst du all den Schotter in den Aktienmarkt oder in Immobilien. Und wenn du den Betrag erreicht hast, den du brauchst, lebst du für den Rest deines Lebens von den Renditen deiner Investitionen.

Verlockend, oder?

Die 4%-Regel der Trinity Study (alias FIRE-Methode)

Wenn du bist wie ich damals, d. h., von der Idee fasziniert, aufhören zu können, für Geld zu arbeiten, ist das fehlende Teil des Puzzles:

“Aber wie finde ich heraus, wie viel Geld ich brauche, um finanziell unabhängig zu sein? Und wie berechne ich das Datum für meinen frühen Ruhestand?! Kannst du mir das bitte sagen, MP?!

Zum Glück haben sich Leute, die sogar noch klüger sind als ich (und das sagt schon was! :D) mit dem Thema beschäftigt.

Professoren für Finanzen der Trinity University (San Antonio, Texas, USA) haben in ihrer “Trinity Study” das Thema der Entnahme aus dem Vermögen während des Ruhestands analysiert.

Diese Studie verbreitete sich mit der FIRE-Bewegung und ist besser bekannt als die “4%-Regel” (von ihrem tatsächlichen Namen “Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable” von Philip L. Cooley, Carl. M. Hubbard und Daniel T. Walz, 1998).

Ich freue mich darauf, an einem Dienstagmorgen eine Wanderung zum Lac de Taney zu machen, wenn ich in der Schweiz 40 Jahre alt bin.

Zusammengefasst erläutert diese Trinity Study dass, statistisch gesehen, dein in den Aktienmarkt investiertes Vermögen unangetastet bleiben wird - dank des stetigen Wachstums des Aktienmarktes - wenn du pro Jahr nur 4% seiner Rendite für deinen Unterhalt verbrauchst.

Beachte bitte, dass die Trinity Study nur über deine investierten Vermögenswerte spricht. Sie berücksichtigt keinerlei Einkommen von irgendeinem Schweizer AHV/IV/LPP-Pensionssystem, dass du in Zukunft vielleicht beziehst.

Die Idee ist, dass all dein investiertes Vermögen dir jährlich 6-8% einbringt. Davon ziehst du die Inflation von 2-3% ab und lebst von den verbleibenden 3-4% Rendite.

An meinem Beispiel verdeutlicht:

- Frau MP und ich gemeinsam werden 86'240/Jahr zur Deckung unser jährlichen Ausgaben brauchen

- Unser FIRE-Ziel ist daher, CHF 2'156'000 Vermögen bzw. Nettowert zu erreichen, da 4% von CHF 2'156'000 = 0.04 x 2'156'000 = CHF 86'240

Vielleicht bist du wie ich kein Fan von umgekehrter Prozentrechnung, also machen wir doch eine kleine Dreisatzrechnung (alias Kreuzprodukt), damit du den Betrag errechnen kannst, den du für deine eigene finanzielle Unabhängigkeit brauchst.

Die Methode “Multipliziere deine jährlichen Ausgaben mit 25”

Wie wir oben gesehen haben, wird laut der Trinity-Studie dein Vermögen nicht angetastet, wenn du 4% deines investierten Vermögens verbrauchst.

Um deinen FIRE-Betrag zu errechnen, müssen wir nur folgende Berechnung machen (ich nutze mich selbst als Beispiel):

| FIRE-Zahlen | Prozent |

|---|---|

| ? | 100 |

| 86'240 | 4 |

Eine einfaches Kreuzproduktberechnung sagt uns, dass wir, um den Wert von 100% unserer Investitionen zu bekommen, nur Folgendes tun müssen:

? = 86'240 * 100/4

das ist: ? = 86'240 x 25

und daher: ? = 2'156'000

Die x25-Methode bedeutet, dass du nur Folgendes tun musst, um den Geldbetrag zu berechnen, den du brauchst, um finanziell unabhängig zu sein:

FIRE-Betrag = jährliche ausgaben x 25

Als ich diese Formel kannte, wurde mein Ziel der finanziellen Unabhängigkeit viel konkreter. Ich hatte endlich einen Zielwert, den ich erreichen musst, um FIRE zu erreichen.

Die nächste Frage, die mir in den Sinn kam, war: “In wie vielen Jahren kann ich diesen Betrag erreichen?!”

Der FIRE-Rechner

In der FIRE-Community gibt es einen gut bekannten FIRE-Rechner: den Networthify-Rechner.

UPDATE 07.11.2024: ich arbeite an einem Prototyp eines Rechners zur finanziellen Unabhängigkeit speziell für Schweizer. Ausführliche Infos in diesem Artikel.

Er gestattet dir die Eingabe folgender Informationen:

- Current annual income (“Aktuelles Jahreseinkommen” auf Deutsch)

- Current annual savings (“Aktuelle jährliche Ersparnisse” auf Deutsch)

- Current annual expenses (“Aktuelle jährliche Ausgaben” auf Deutsch) — dieser Betrag wird automatisch berechnet, wenn du die 2 Felder darüber ausfüllst

- Current savings rate (“Aktuelle Sparquote” auf Deutsch) — auch dieser Betrag wird automatisch berechnet, wenn du die Felder darüber ausfüllst

- Current portfolio value (“Aktueller Portfolio-Wert” auf Deutsch) — voreingestellt ist 0, aber falls du schon beispielsweise CHF 50'000 investiert hast, kannst du es in diesem Feld eingeben

- Annual return on investment (“Jährlicher ROI (Return on Investment)” auf Deutsch) — du kannst konservativ sein mit 3-5 %, oder optimistischer mit 6-8 %, was dir erlaubt, verschiedene Szenarien zu berechnen

- Withdrawal rate (“Entnahmequote” auf Deutsch) — du kannst als anfängliche Regel, wie wir gesehen haben, 4 % eingeben, oder ein bisschen weniger (siehe die Kontroverse zur 4%-Regel unten)

Dann klickst du auf “Crunch the numbers” (Zahlen berechnen), der Rechner wirkt seine Magie und sagt dir, in wie vielen Jahren du dich früh zur Ruhe setzen kannst :) Du kannst anschliessend mit den Zahlen spielen, um zu sehen, welchen Einfluss mehr Einsparungen auf die Anzahl der Jahre hat, die du noch für Geld arbeiten musst.

Sehen wir uns zwei konkrete Beispiele an:

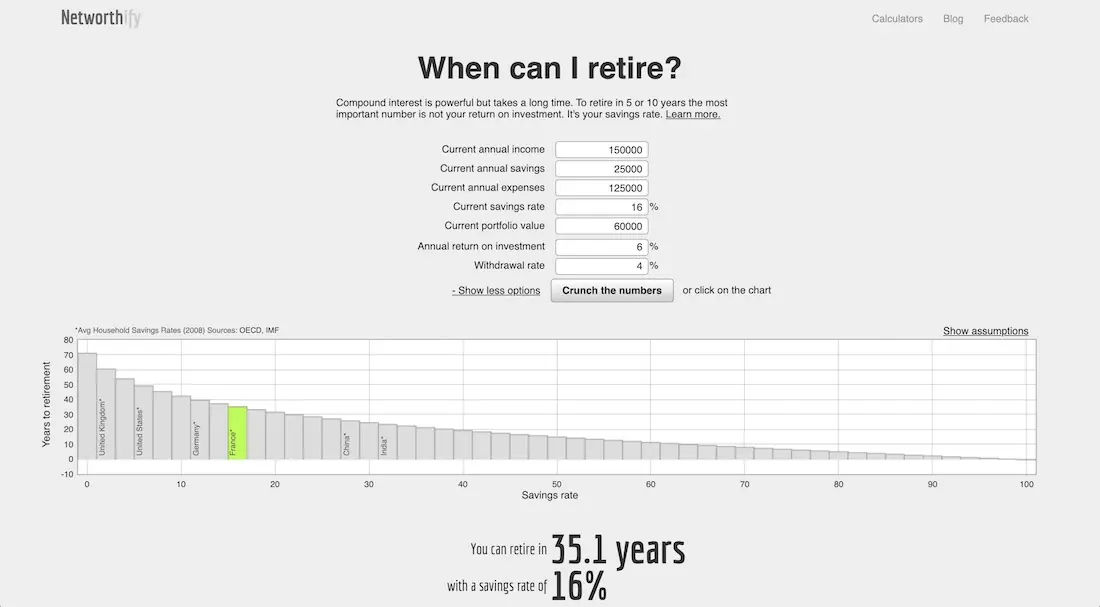

- 1/ Die Schweizer Familie Lambda verdient insgesamt CHF 150'000 pro Jahr und gibt CHF 125'000 pro Jahr aus. Zu Beginn ihres Abenteuers finanzielle Unabhängigkeit haben sie ein Startkapital von CHF 60'000 auf ihrem Investmentkonto

Damit erhalten wir folgende Tabelle:

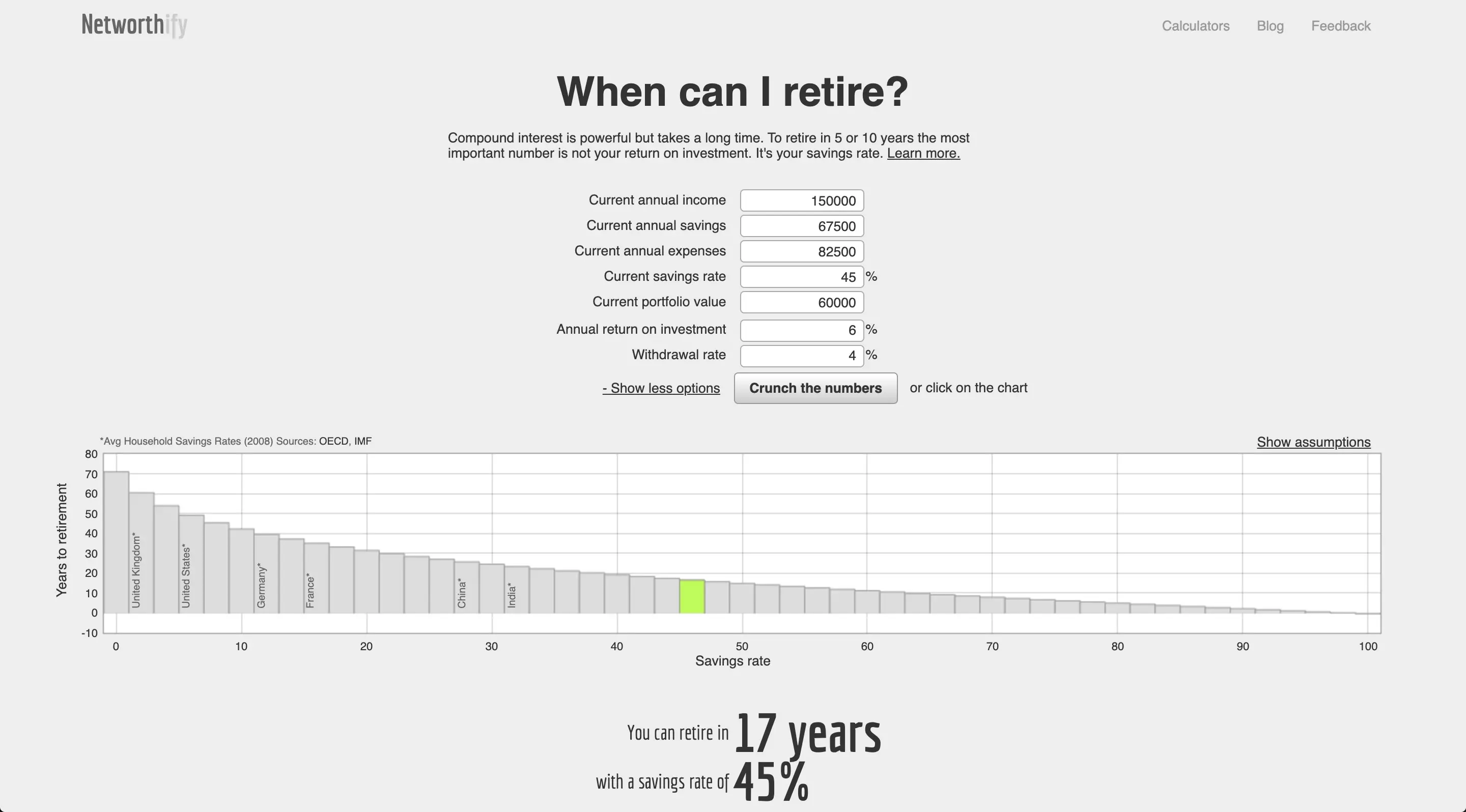

- 2/ Auf der anderen Seite haben wir die Schweizer Familie Frugal, die auch insgesamt CHF 150'000 pro Jahr verdient und zu Beginn Ihres FIRE-Abenteuers ebenfalls CHF 60'000 investiert hat. Der einzige Unterscheid ist, dass sie einen frugalen Lebensstil haben nur 82'500 Franken pro Jahr ausgeben. Resultat des Rennens:

FIRE-Berechnung für frühen Ruhestand / finanzielle Unabhängigkeit der Schweizer Familie Frugal, die gelernt hat, wie man weniger ausgibt

Die beiden Familien starten am selben Punkt, was Einkommen und Vermögen angeht, enden aber nicht am selben Punkt…:

- Unsere Schweizer Familie Lambda wird in 35,1 Jahren “früh” in Ruhestand gehen können

- Unsere Schweizer Familie Frugal wird die finanzielle Unabhängigkeit in nur 17 Jahren erreichen

Diese Differenz von 18 Jahren ist enorm, besonders, wenn man bedenkt, dass diese Kluft hauptsächlich durch kleine Optimierungen geschaffen wird.

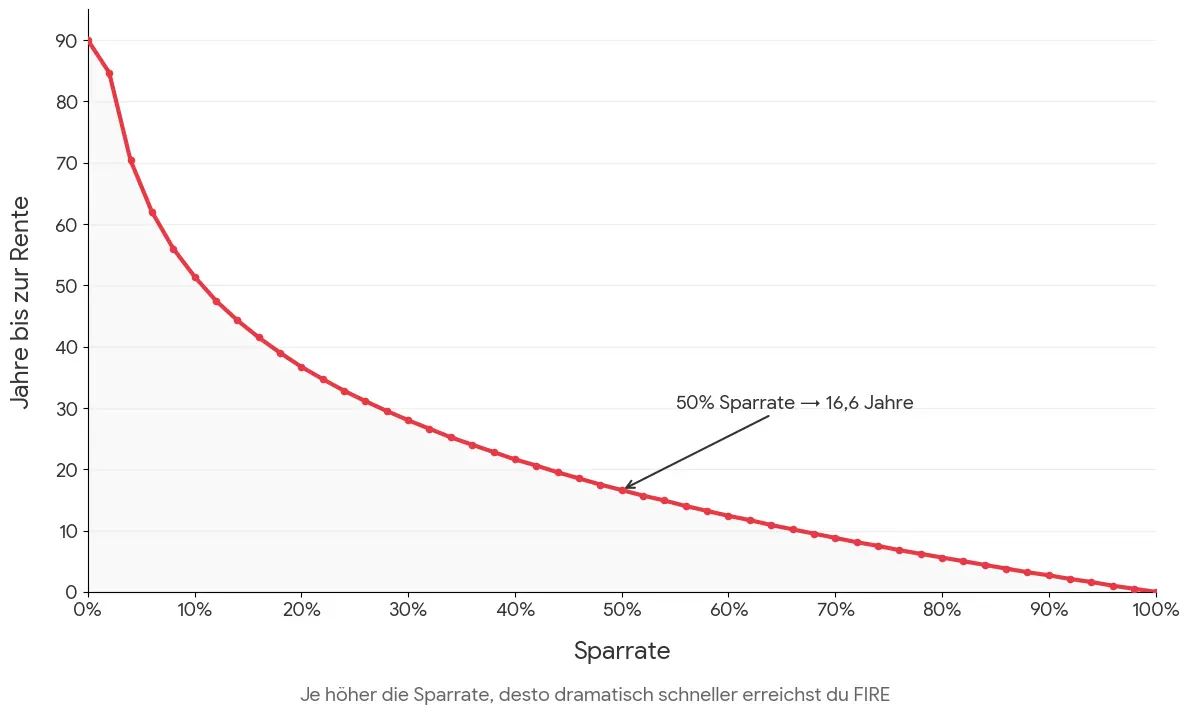

Graph “Jahre bis zum Ruhestand / Sparquote”

Sobald du den Mechanismus der FIRE-Berechnung mit der 4%-Regel und die “Jährliche Ausgaben x25”-Methode verstanden hast, verstehst du die Bedeutung der monatlichen Berechnung deiner Sparquote. Und arbeitest kontinuierliche daran, wenn du deine finanzielle Unabhängigkeit so früh wie möglich erreichen willst.

Ich rate dir, diesen Graphen “Anzahl der Jahre bis zum Ruhestand/Sparquote” auszudrucken und sie irgendwo aufzuhängen, wo du sie nicht übersehen kannst, um dich selbst zu motivieren.

Jahre bis FIRE nach Sparrate: je höher die Sparrate, desto schneller erreichst du finanzielle Unabhängigkeit

Ich finde diesen FIRE-Graphen sehr inspirierend. Sie macht dir bewusst, dass du deine Zukunft selbst in der Hand hast. Jede Ausgabe, die du optimierst oder nicht machst, hat eine direkte Auswirkung auf deine Sparquote und daher darauf, wie viele Jahre du noch für Geld arbeiten musst.

Die Kontroverse um die 4%-Regel

Ich höre die Internet-Neinsager und Trolle schon schreien: “Hey, nein nein, MP die 4%-Regel funktioniert nicht! Keine Chance! Bla bla bla bla bla…”

Meine Antwort?

“Ja, ich weiss, aber, nein, du liegst falsch!”

Ja, ich weiss, dass die 4%-Regel der “Trinity Study” vor nun fast zwanzig Jahren aufgestellt wurde, mit 30 Jahren Ruhestand als Grundlage für die Kalkulation, und nicht die 50-60 Jahre in Ruhestand, wie in der FIRE-Community anvisiert.

Als mein Bloggerkumpel The Poor Swiss in seinem Artikel (siehe hier) berechnete, wäre es schlauer, 3.5% deines gesamten investierten Vermögens als den Betrag zu nehmen, auf den du für deine jährlichen Ausgaben zählst (d. h., den Multiplikator für die jährliche Ausgaben von x25 auf x28.5 zu ändern).

Ein anderer sehr angesehener Kollege in unserer Schweizer FIRE-Community ist der Kanadier Ben Félix. In seinem neuesten Video über die 4%-Regel der FIRE-Bewegung erwähnt er Vanguards Dokument, das einen pragmatischeren Ansatz empfiehlt. Nämlich, den Ausgaben-Prozentsatz des gesamten Portfolios auf 2.5 % - 5 % anzupassen, je nachdem, wie der Markt sich macht. Dies erfolgt, um den Wert des Portfolios davon abzuhalten, zu fallen.

Wenn ich den Neinsagern antworte “Nein, ihr liegt falsch!”, ist mein Argument Folgendes:

- Der Zweck der 4%-Regel (und der resultierenden x25-FIRE-Methode ist es, eine grobe Schätzung des zu erreichenden Ziels zu liefern.

- Wenn dein FIRE-Ziel bei zwischen 2 Millionen und 2.5 Millionen CHF liegt, ist das kein Problem für mich. Denn sobald du gelernt hast, wie man 2 Millionen erreicht, hast du die nötige Einstellung und die Fähigkeiten, um eine zusätzliche halbe Million zu erreichen, das kann ich dir versichern.

- Der Vorteil davon, ein Mustachian zu sein, ist, dass die Sparsamkeit, der Frugalismus für den Rest unseres Lebens in unseren Genen liegt. So, bewaffnet mit diesem Vorteil, wird es uns keine Probleme bereiten, unsere Ausgaben auf 2.5 % zu reduzieren, wie Vanguard es für Krisenzeiten empfiehlt. Und nein, dass ist keine Entsagung, es ist Anpassung, Mr. Grumpy!

- Ein ähnlicher Vorteil des Mustachianism ist, dass wir die Grundlagen von “wahrem Glück, das andauert” begriffen haben. Letzteres findet sich nicht im Konsum von Gütern für vergängliche Freuden, sondern im Erlernen und Meistern einer Leidenschaft/Arbeit/Kunst (Hinweis für die FIRE-Internet-Polizei: Wenn ich Leidenschaft, Arbeit oder Kunst sage, rede ich von nicht obligatorischen Aktivitäten). Und das beste an all dem ist, dass diese Aktivitäten oft Werte schaffen. Zusätzlich dazu, dass sie uns glücklich machen, bringen sie uns also auch noch Geld ein für unsere 4 % jährliche Ruhestandsbewilligung.

- In gleicher Weise wie in Punkt 4 oben: Falls der Aktienmarkt und die gesamte Finanzwelt kollabieren würden, würden uns Fähigkeiten, die wir uns bei der Ausübung unserer verschiedenen Leidenschaften angeeignet haben sowie unser smarter Frugalismus erlauben, solch ein Martyrium zu überlegen, ohne unser ganzes Vermögen aufbrauchen zu müssen.

- Diese 4%-Regel kann auf gewisse Weise auch als konservativ angesehen werden, da sie das Schweizer Säulen-Rentensystem (AHV, BVG, Säule 3a) überhaupt nicht berücksichtigt. In anderen Worten, jede Rente oder jedes Kapital, dass du erhältst, kommt zu den Renditen aus deinen Investitionen am Aktienmarkt hinzu.

- Und schliesslich - und es ist wichtig, das zu verstehen - ist die 4%-Regel dazu gedacht, dein Anfangskapital nicht anzutasten, indem du allein von den Renditen lebst, die es generiert. Ausser, falls du wie Frau MP und ich nicht planst, deinen Kindern und Liebsten absichtlich eine Erbschaft (oder sollte ich sagen, einen silbernen Löffel!) zu hinterlassen, dann kannst du dir leisten, an dein Anfangskapital zu gehen. Denn, ja, als die unwürdigen Eltern, die wir sind, beabsichtigen wir, unseren Kindern beizubringen, dass sie diejenigen sind, die ihr eigenes Vermögen aufbauen müssen. Und falls es passieren sollte, dass sie zufällig ein paar CHF unseres Vermögens erben sollten, dann wird das ein unerwarteter Bonus sein.

Zusammenfassung

Die 4%-Regel zur Berechnung deiner FIRE-Daten ist gut für eine grobe Schätzung.

Was ich dir rate, ist, dich nicht zu sehr in Mikroberechnungen im Zehntelprozentbereich zu verlieren. Steck diese Energie lieber in das Trainieren deines Frugalitätsmuskels und in das Finden von Wegen, dein Einkommen auf regelmässiger Basis zu verbessern.

Um zu erfahren, wie viel CHF du brauchst, um ein FIRE zu werden, multipliziere einfach deine jährlichen Ausgaben mit 25.

Dann kannst du berechnen, in wie vielen Jahren du vorzeitig in Rente gehen kannst, indem du deine Zahlen in den Networthify FIRE-Rechner eingibst.

UPDATE 07.11.2024: und wenn du Schweizer Präzision bei der Berechnung deiner finanziellen Unabhängigkeit willst, empfehle ich dir meinen Artikel über meinen Prototypen “FI Planner” zu lesen.

Übung

Damit dich dieser Artikel nicht nur inspiriert, schlage ich die folgende Übung vor, um aktiv zu werden:

- Berechne deine jährlichen Ausgaben (erst mal grob, verwende keine Wochen darauf)

- Wende die FIRE-Methode “deine jährlichen Ausgaben x25” an um den Betrag zu kennen, den du brauchst, um finanzielle Freiheit zu erlangen

- Verrate uns deinen Betrag in den Kommentaren (keine Sorge, wir im Team MP werten nicht, wir sind hier, um einander zu helfen)

- Hab Spass mit dem Rechner und sieh dir an, wie viele Jahre du brauchen wirst, um deinen Betrag zu erreichen

- Geh und erstelle dein erstes Budget zum höchstmöglichen Steigern deiner Sparquote!

Letztes Update: 31. Mai 2020