In zwei Jahren bin ich von “Immobilien in der Schweiz sind unerreichbar” zu meiner Unterschrift einer 80%-Hypothek auf einer neuen Wohnung in Zürich gelangt, CHF 70'000 unter dem Listenpreis. Heute kündigt meine Frau ihren Job, um unsere Kinder aufwachsen zu sehen. Aber auf dem Weg dorthin haben wir auch fast zwei grosse Fehler gemacht. So ist es passiert.

Ich heisse Cédric. Geboren, aufgewachsen und studiert habe ich in Frankreich. Vor 10 Jahren bin ich mit 25 für die Arbeit in die Schweiz gezogen. Ich kannte die Schweiz nicht wirklich, wie sie funktioniert, oder die Vielfalt der gesprochenen Sprachen. Aber ich hatte eine einmalige berufliche Gelegenheit, also habe ich es gewagt und bin in Zürich gelandet.

Das Land hat mich schnell überzeugt: die Genauigkeit, die Zuverlässigkeit, die Sicherheit und auch die Schönheit. Deshalb bin ich so lange geblieben und plane nicht, bald wieder wegzugehen. Aber am Anfang ist es schon ziemlich verwirrend. Glas nach Farbe sortieren, Karton vor das Haus stellen, spezielle Abfallsäcke kaufen…

Alles funktioniert anders als in Frankreich und niemand führt dich, wenn du ankommst! Mit meinen Mitbewohnern haben wir daraus ein Spiel gemacht: “Diese Zeitschrift ist eingeschweisst, worauf wettest du, Papierkübel oder normaler Abfall?”, und dann haben wir zusammen auf der offiziellen Website nachgeschaut.

OK, diese Beispiele sind ziemlich basic.

Dann erzählt man dir bei der Arbeit von der 2. Säule… Was ist das?

Und wie funktionieren die Steuern? Gott sei Dank werde ich mit meinem B-Ausweis an der Quelle besteuert und muss mir keine Sorgen machen. Doch? Ich soll meine Säule 3a deklarieren? Warte mal, wie viele Säulen gibt es eigentlich?

Ein weiteres grosses Beispiel: Immobilien. In Frankreich ist es selbstverständlich, dass du dein eigenes Zuhause besitzt. Sobald du anfängst zu arbeiten, sparst du darauf hin, und wenn du etwas Kapital hast, kaufst du und hörst auf, dein Geld in Miete zu versenken.

Wie ein typischer Franzose habe ich also schnell angefangen, Wohnungen in Zürich anzuschauen.

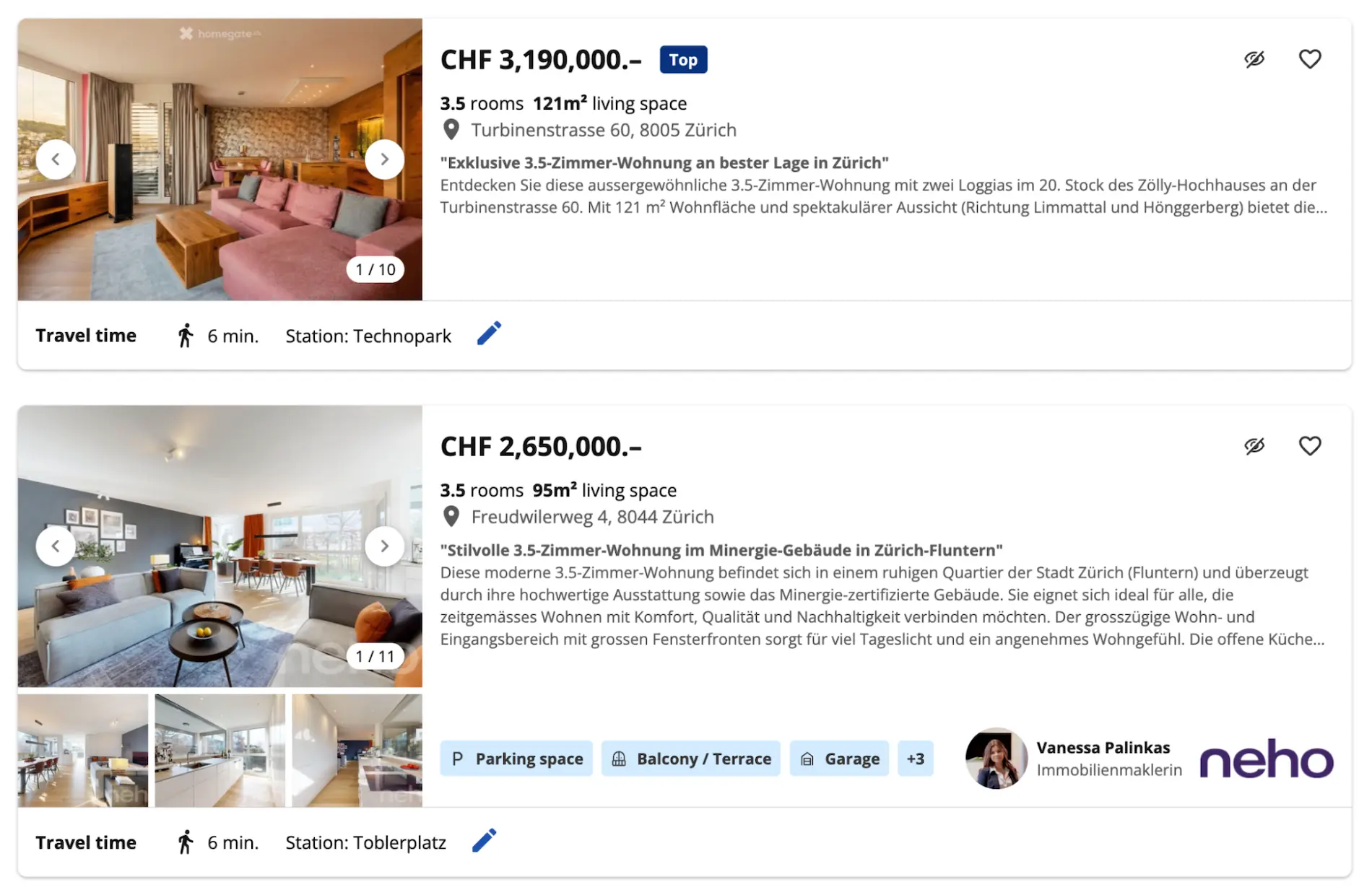

Ich erinnere mich noch an die allererste Wohnung, die ich auf Homegate angeschaut habe: zwei Zimmer, 75 m², ziemlich neu, am Stadtrand von Zürich, etwa 20 bis 30 Min. vom Zentrum entfernt… CHF 1'700'000!!!

WAS!??

Die Schweizer sind ja verrückt!!

Ich habe meinem Mitbewohner davon erzählt, noch immer unter Schock. Er sagte:

Haha, ja, ich hab’s dir doch gesagt, deshalb kaufen die Schweizer nicht! Hier besitzen die meisten Leute nie ein eigenes Zuhause, sie mieten ihr ganzes Leben lang.

Ah, OK, komisch, das ist schon traurig, aber so ist es eben. Ich habe meinen Computer geschlossen und die Idee aufgegeben…

Es hat eine Weile gedauert, all das nebenbei zu lernen.

Irgendwann dachte ich sogar, ich hätte alles verstanden, und hatte mich damit abgefunden, dass Immobilien für mich für immer unerreichbar bleiben. Aber das war, bevor ich das Buch von MP gelesen habe.

Der Vatertag, der alles verändert hat

Ich habe meine Frau in der Schweiz kennengelernt und geheiratet.

Heute haben wir zwei wundervolle Kinder.

Im Juni 2024, zum Vatertag, schenkt mir meine Frau ein komisches Buch mit dem Titel “Frei mit 40 in der Schweiz”.

Meine ersten Reaktionen:

- Ich lese nicht gerne

- Ich werde nie Zeit haben, diesen Wälzer zu lesen

- Ich HASSE alles, was mit Finanzen zu tun hat

- Aber gut, es ist das erste Vatertagsgeschenk meines Lebens, also “Danke Schatz, das ist so lieb!”

Ehrlich gesagt kam dieses Geschenk nicht aus dem Nichts. Meine Frau hatte mir schon lange mit diesem Mustachian in den Ohren gelegen.

Ihr Ex hat ihr das Ganze nähergebracht…

Vielleicht bin ich deshalb nie eingestiegen, oder vielleicht, weil ich dachte, ich hätte meine Finanzen schon im Griff.

Aber sie wusste, dass meine Logik und Disziplin mich überzeugen würden, wenn ich dem Ganzen eine Chance geben würde.

Und sie hatte recht!

Als ich in dieses Buch eingetaucht bin, konnte ich nicht mehr aufhören!

Das Konzept FIRE war mir bis dahin völlig unbekannt. Die Idee, dein Rentenalter selbst zu bestimmen, obwohl dein Job dir keine Millionen pro Jahr einbringt, ist mir nie in den Sinn gekommen.

Später habe ich gelesen, dass man das, was ich beim Lesen der ersten Kapitel erlebt habe, “Paradigmenwechsel” nennt.

Ich habe das Buch in zwei oder drei Wochen verschlungen. Ich fühlte mich wie ein Gladiator, der gerade erfahren hat, dass er seine Freiheit gewinnen kann, wenn er nur lange genug in der Arena überlebt.

Was ich in diesem Buch gelernt habe, ist unermesslich.

Erstens, dass ich doch Zeit hatte, ein Buch zu lesen (ich habe danach übrigens viel mehr angefangen zu lesen, darunter “Rich Dad Poor Dad”, das mir ebenfalls die Augen geöffnet hat).

Zweitens, dass Finanzen gar nicht so schwierig sind… besonders all die Mechanismen des Schweizer Finanzsystems: wie es funktioniert, wie man es optimiert und wie man es zu seinem Vorteil nutzt.

Und rate mal: Eigentümer in der Schweiz zu werden, ist tatsächlich möglich!

Da ich dieses Buch mit 34 entdeckt habe, habe ich nie damit gerechnet, mit 40 FIRE zu sein.

Ausserdem, ehrlich gesagt, mag ich meinen Job sehr und will ihn wahrscheinlich nicht so bald aufgeben.

Was mich gepackt hat, sind eher all die spezifischen Lektionen für die Schweiz, all das, was ich vorhin als so verwirrend beschrieben habe.

Mit all diesen neuen Erkenntnissen habe ich uns zwei Ziele gesetzt:

- Unsere eigene Wohnung kaufen

- Unsere Finanzen optimieren, damit meine Frau und ich nicht 100% arbeiten müssen und mehr Zeit mit den Kindern verbringen können

Ein Jahr später waren wir Eigentümer.

Heute, zwei Jahre später, kündigt meine Frau ihren Job, um unsere Kinder aufwachsen zu sehen.

Eine solide Finanzerziehung… aber mit einem blinden Fleck

Ich hatte das Glück, eine richtig gute Erziehung im Umgang mit Geld zu bekommen. Meine Eltern haben mir immer beigebracht, nicht unnötig auszugeben. Ich würde nicht sagen, dass es auf Mustachian-Sparsamkeitsniveau ist, aber nicht weit davon entfernt.

Die Idee ist, bei grossen Ausgaben so viel wie möglich zu sparen, wenig zu kaufen, aber Qualität zu kaufen, und so viel wie möglich zu sparen, ohne sich kleine Freuden zu verwehren.

Mit dieser Erziehung habe ich es geschafft, zwischen CHF 200'000 und CHF 300'000 in den ersten 35 Jahren meines Lebens zur Seite zu legen.

Klingt gut, aber diese Zahl hätte SO VIEL grösser sein können, wenn ich die Tipps von MP früher gelesen hätte, besonders zum Thema Investieren an der Börse.

Denn meine Eltern hatten ein paar sehr schlechte Erfahrungen mit Investments und ihr einziger Ratschlag war:

Investiere niemals!

Leg alles auf die Bank, auf ein Konto mit den besten möglichen Zinsen, das war’s.

(Zu ihrer Verteidigung: Damals lagen die Bankzinsen bei 5%, während es heute schon schwierig ist, überhaupt 1% zu finden.)

Wie auch immer, CHF 200'000 reichten für eine Hypothek, also haben wir mit der Wohnungssuche begonnen.

Wie wir unsere Wohnung in Zürich gekauft haben

Wir haben 5 Monate lang Vollgas gegeben, hätten fast 2 schlechte Deals unterschrieben (mehr dazu gleich), bevor wir endlich einen schönen Neubau gefunden haben, in einem Dorf, das perfekt ist, um zwei Kinder grosszuziehen, mit direkter Zugverbindung zu meinem Arbeitsplatz.

Wir haben im November 2024 unterschrieben (sechs Monate nach dem Erhalt des Buches von MP) und sind im Juni des folgenden Jahres umgezogen. Heute sind wir überglücklich und sparen jeden Monat viel Geld. Alles dank dem Buch von MP!

Ich weiss, dass Mustachians Zahlen lieben, also los geht’s:

- Unsere neue Wohnung, inkl. Parkplatz, kostete CHF 1'305'000. Wir konnten sie auf CHF 1'235'000 runterhandeln. Dann, als Neubau, konnten wir es nicht lassen, gewisse Materialien aufzuwerten und Extras für CHF 40'000 dazuzubuchen. Endgültige Gesamtkosten: CHF 1'275'000.

- Die Crédit Agricole Next Bank hat zugestimmt, uns zu 80% auf SARON-Basis zu finanzieren, mit einer verhandelten Marge von 0.65% und indirekter Amortisation über die Säule 3a.

- Kleine Anekdote: Eines der ersten Dinge, die mir die Bankangestellte angeboten hat, war eine Säule 3a, kombiniert mit einer Lebensversicherung… Dank den Warnungen von MP konnte ich ihr direkt in die Augen schauen und mit scharfem Ton “NEIN” sagen. Sie wirkte etwas eingeschüchtert und hat nicht weiter nachgehakt. Das ist wahrscheinlich eine Abzocke, auf die ich hereingefallen wäre, bevor ich all die Warnungen auf MPs Blog gelesen hätte.

- Unser Eigenkapital betrug also CHF 255'000, davon CHF 75'000 aus meiner 2. Säule.

- Heute, mit einem SARON-Zinssatz von 0%, zahlen wir CHF 550 pro Monat Hypothek, plus Nebenkosten. Davor, in unserer viel kleineren früheren Wohnung, zahlten wir CHF 2'800 Miete. Stell dir den Unterschied vor!

Wir hatten viel Glück, dass wir CHF 70'000 vom Preis weghandeln konnten. Das ist enorm!

Die Überbauung bestand eigentlich aus zwei Gebäuden mit insgesamt zwölf 4.5-Zimmer-Wohnungen und vier 5.5-Zimmer-Wohnungen. Wir waren ursprünglich an einer 4.5er interessiert, mit einem attraktiven Preis von etwa CHF 1'000'000. Leider war das gegenüberliegende Gebäude viel zu nah. Und als wir aufgeben wollten, haben wir bemerkt, dass die 4.5er gut weggingen, aber keine der 5.5er einen Käufer gefunden hatte…

Das ist wahrscheinlich eine stressige Situation für einen Bauträger, ein paar Monate vor Bauende.

Wir haben diesen Hebel benutzt, plus die Tatsache, dass wir ursprünglich eine viel günstigere Wohnung (die 4.5er) bei ihnen kaufen wollten, um den Preis nach unten zu verhandeln. Ehrlich gesagt haben wir es versucht, ohne wirklich daran zu glauben. Wir hatten unglaubliches Glück, dass es geklappt hat, vor allem weil die anderen drei 5.5er danach sehr schnell verkauft wurden.

Die zwei schlechten Wohnungsdeals in Zürich, die wir vermieden haben

Eine erste Wohnung, die zu laut war

Ich möchte dir auch von den zwei schlechten Deals erzählen, die wir fast unterschrieben hätten, weil ich denke, du kannst Lektionen daraus ziehen für deinen eigenen Weg zum Eigenheim in der Schweiz.

Die erste, ebenfalls ein Neubau, war Liebe auf den ersten Blick! Eine grosse Dachterrasse mit schöner Aussicht auf den Fluss. Leider war sie nahe an einem Bahnübergang. Wir haben uns viele Fragen über den Lärm gestellt, den dieser verursachen könnte. Wir haben das Thema im Detail untersucht (Anzahl Züge pro Tag, ihre Lautstärke, Höhe der Lärmschutzwand, etc.).

Die Situation war relativ akzeptabel, angesichts unserer Liebe zu dieser Wohnung…

Aber während wir versuchten, dem Lärm der Züge zuzuhören, hat die kleine Strasse direkt daneben unsere Aufmerksamkeit erregt.

Warum zur Hölle gab es da ständig Verkehr?

Online haben wir entdeckt, dass diese kleine Strasse DER Verbindungspunkt war zwischen der Autobahn, die den Norden mit dem Westen dieser Region verbindet, und derjenigen, die den Osten mit dem Süden verbindet. Also alle Fahrzeuge, inklusive Lastwagen, die von Deutschland in den Süden wollen, fahren da durch. Und das war leider nicht akzeptabel.

Eine Erdwärmeheizung, die uns nicht gehörte…

Die zweite Wohnung in Zürich war ein weiterer schöner Neubau (ja ja, wir lieben Neubauten).

Sie war super charmant, mit einer schönen Aussicht auf die Felder.

Der Preis war fair und wir waren bereit, den Kauf zu unterschreiben.

Vorher haben wir trotzdem den Onkel meiner Frau gebeten, einen erfahrenen Bauingenieur, einen Blick auf den Vertrag zu werfen.

Was er da gesehen hat, wäre uns teuer zu stehen gekommen…

Es stellte sich heraus, dass die Erdwärmeheizung, die uns so gefiel, uns nicht gehörte, da sie vom Elektrizitätswerk geleast war, das sie wartete.

Und die Kosten dieser Miete wären auf mehr als CHF 50'000 über 30 Jahre gekommen!

Angesichts dieser neuen Information haben wir versucht, den Kaufpreis zu verhandeln, aber es hat nicht funktioniert und wir mussten es lassen.

Und jetzt: Renditeliegenschaften in der Schweiz

Diese Erfahrung mit unserem Hauptwohnsitz war sehr positiv und hat uns viel Vertrauen in unsere Finanzplanung gegeben. Dazu kommen viele kleine Optimierungen hier und da (beste Säule 3a der Schweiz, Cashback-Kreditkarte, kostenlose Bankkonten, etc.), die sich schnell zu schönen Einsparungen summieren.

Heute wollen wir unsere Immobilien-Reise weitergehen und kaufen, um zu vermieten. Ich habe dafür das Programm von MP “Wie investiere ich in Renditeliegenschaften in der Schweiz?” absolviert.

Wieder einmal liefert MP die Schlüssel, um Lähmung zu vermeiden. Lähmung aus Unwissen, dann Lähmung wegen zu vieler Entscheidungen. Wir müssen noch viel lernen und recherchieren, aber ich hoffe, wir starten bald. Es ist spannend!

Es gibt jedoch einen Bereich, mit dem ich Mühe habe, anzufangen. Das ist das Investieren an der Börse.

An der Börse investieren… leichter gesagt als getan!

Ich habe die Tutorials von MP befolgt, ein Interactive Brokers-Konto (IB) eröffnet und etwas Geld (rund CHF 30'000) in den ETF VT investiert.

Aber grössere Summen schaffe ich nicht zu investieren.

Ich blockiere.

Das hat mehrere Gründe: die Erziehung meiner Eltern, frühere schlechte Investment-Erfahrungen, der wahrscheinliche Bedarf an grossen Summen kurz-/mittelfristig, falls wir in Renditeliegenschaften einsteigen, Trump und die aktuelle Weltlage, denen ich nicht traue, und der Crash vom April, der mich traumatisiert hat…

Als Trump im April 2025 angefangen hat, Importzölle in alle Richtungen zu erhöhen, habe ich überall gelesen, dass der Dollar zusammenbrechen würde und bis zu 50% seines Wertes verlieren würde. Das heisst, selbst wenn der ETF VT stabil bleibt, verliere ich 50% meines Vermögens. Ich habe also genau das gemacht, was man nicht tun soll: ich bin in Panik geraten, habe alles abgezogen und in CHF gewechselt.

Der Dollar ist letztlich nicht zusammengebrochen, und der ETF VT hatte ein aussergewöhnliches Jahr.

Ich rechne lieber nicht aus, wie viel ich verloren habe, indem ich alles abgezogen habe.

Das ist mental sehr hart!

Ich habe wochenlang jeden Tag wie gebannt auf IB gestarrt und habe mich wirklich nicht gut gefühlt. Ich bin heute noch blockiert. Jeden Tag bricht ein neuer Krieg aus und ich habe das Gefühl, der Markt wird wieder zusammenbrechen, sobald ich reinvestiere…

Meine Säulen 3a hingegen sind voll in Aktien investiert und laufen gut. Wenigstens das.

Ich hoffe, bald über unsere Fortschritte bei den Renditeliegenschaften berichten zu können (und vielleicht auch beim Börsen-Investieren). Ich bin sehr glücklich über den Weg, den wir seit jenem berühmten Vatertag zurückgelegt haben. Und es liegt noch viel Schönes vor uns!

Was ich meinem 20-jährigen Ich sagen würde

Wenn ich mit meinem 20-jährigen Ich sprechen könnte, würde ich ihm sagen, Finanzen weder als Tabuthema noch als übermässig komplizierte Aufgabe zu betrachten.

Leider gibt uns unser Bildungssystem nicht die Schlüssel, um unsere Finanzen in die Hand zu nehmen. Das ist Grundwissen, und trotzdem wird es nicht unterrichtet.

Das macht mich verrückt!

Aber es gibt jede Menge Ressourcen, seien es Bücher, Blogs, Podcasts, etc., und es lohnt sich, sich weiterzubilden. Ehrlich gesagt ist es nicht so schwer, es braucht nur etwas Zeit, um zu verstehen, wie es funktioniert, und die Mechanismen zu lernen.

Mein Fehler mit meinen Finanzen mit 20 war nicht Nachlässigkeit oder Aufschieberei, es war einfach Unwissen. Ich dachte ehrlich, ich würde das Richtige tun. Ich habe die Ratschläge meiner Eltern befolgt, gespart und verantwortungsbewusst ausgegeben. Ich war überzeugt, dass alles perfekt unter Kontrolle war, also kam mir nicht einmal in den Sinn, mich weiter darüber zu informieren.

Was mir das Buch von MP beigebracht hat, ist sehr wichtig: seine Finanzen in die Hand zu nehmen, ist für alle zugänglich. Es ist wirklich nicht kompliziert, man muss nur etwas Zeit investieren. Und die langfristigen Auswirkungen sind riesig.

Und die wahre Frage ist: Wie viele Schweizer verpassen ihre finanzielle Freiheit, nur weil ihnen niemand gesagt hat, dass sie erreichbar ist?

Bildnachweis Header: Ivo Scholz / myswitzerland.com

Letztes Update: 4. Juni 2026