Es ist schon eine ganze Weile her, seit ich meinen letzten Tagebucheintrag über meinen Weg zur finanziellen Unabhängigkeit veröffentlicht habe und daher fand ich, dass es höchste Zeit ist, etwas daran zu ändern.

Vor allem auch, da ich das Bedürfnis danach nun schon seit einigen Monaten verspürte.

Mach dir eine schöne Tasse Kaffee oder Tee und dann geht’s los mit der Standortbestimmung in Bezug auf FIRE (“Financial Independence Retire Early”, auf Deutsch: “Finanzielle Unabhängigkeit, frühzeitiger Ruhestand”) :)

Psychologie (der FIRE-Bewegung – aka Financial Independence Retire Early)

Ich habe mir einen Coach geholt!

In meinem letzten Blogpost zum Thema “FIRE-Tagebuch” schrieb ich:

Werde ich wirklich von heute auf morgen meinen Job kündigen, wenn ich meine ‘Fuck-You-Zahl’ erreiche? Was ist mit dem Blog, in dem ich, schlussendlich, die meiste Zeit nur virtuelle Interaktionen habe (freiwillig, aus Gründen der Anonymität)? Wird er wirklich die Leere an sozialer Interaktion füllen, die mein alter Job hinterlassen wird? Kurz gesagt, gibt es viele offene Fragen und im Moment nur wenige Antworten. Jedenfalls bereite ich mich darauf vor, denn ich weiss, dass der psychologische Aspekt genauso wichtig ist wie der finanzielle Aspekt der FIRE-Bewegung.

Bis zum Ende des letzten Jahres gab es immer noch nur wenige Antworten.

Und dieses Gefühl der Ungewissheit wurde immer belastender für mich.

Ungewissheit in Bezug auf meinen zukünftigen Übergang (auch wenn dieser nicht schon morgen sein wird) zu FIRE.

Ungewissheit auch in Bezug auf meinen identitären Wandel, den ein solcher Übergang zu einem FIRE-Lebensmodell mit sich bringt.

Ich hatte so ein bisschen das Gefühl, als ob ich einen Weg mitten im Stadtzentrum einer Millionenmetropole, die ich nicht kenne, suchte, ohne GPS oder anderes Kartenmaterial …

Darum habe ich beschlossen zu handeln.

Und ich holte mir einen Coach.

Ein vom ICF (International Coaching Federation) akkreditierter Coach mit einem ganzheitlichen Ansatz. Das bedeutet, dass er sowohl die berufliche als auch die persönliche Ebene mit einbezieht, inklusive der Familie und der Selbstanalyse.

'Beweg deinen Ars**, verdammte Sch***e MP, was ist denn das für eine Sparquote? Nein, im Ernst, mit 40 in den Ruhestand? Ginge das nicht schneller?! Ich bin im Ruhestand, seit ich 25 bin. Stell dich also auf die Hinterbeine!!!' (Bildnachweis: pexels.com)

In unserer ersten Sitzung habe ich ihm mein Leben und meine Fragen in Bezug auf mein FIRE-Abenteuer, meinen Job, den Blog und meinen Übergang (dieses Wort gefällt mir immer besser!) geschildert.

Und zum Schluss sagte ich zu ihm: “Eines meiner Ziele dieses Coachings mit dir ist, den richtigen Weg zu finden. Und mich zu versichern, dass ich meine Energie auf diesen ‘richtigen Weg’ kanalisiere, denn im Moment habe ich das Gefühl, dass es viele mögliche Wege gibt und dass ich alle ein bisschen einschlage (in Bezug allgemein auf alle Möglichkeiten im Leben – Karriere, Mietimmobilien, Side-Business mit dem Blog usw.) ohne mir die Zeit zu nehmen, Prioritäten zu setzeb und so ist alles ein bisschen unklar.”

Ich habe bereits die vierte Coaching-Sitzung (jeweils nur eine Stunde) hinter mir und sehe schon VIEL klarer!

Es ist mega interessant und auch motivierend, diese eine monatliche Stunde nur für mich und meinen persönlichen Weg zu haben.

Ich habe meine Ängste und andere gläserne Decken erkannt, die wir als solche benennen konnten und an denen ich bereits zu arbeiten beginne.

Du kannst einige davon bereits weiter unten in diesem Artikel entdecken. Weitere Themen werden dann in speziellen Blogposts folgen (ich mache es dennoch noch ein bisschen spannend!).

Es sollte obligatorisch sein, einen Psychologen / Coach / jemanden zu haben, der einem einen Spiegel hinhält

Was auch immer passiert, ich bestätige, was Liz de Frugalwoods mir nun bereits vor 3 Jahren gesagt hat: Wir brauchen alle diese “Spiegelwirkung”, die ein Coach oder anderer Psychologe erzeugen kann.

Und das egal, ob du ein Anhänger der FIRE-Bewegung bist oder nicht.

Das ist eine Frage der geistigen Gesundheit unserer Gesellschaft.

Und ich finde, das ist sogar noch notwendiger, wenn du finanziell unabhängig werden willst.

Denn ein Übergang zu einem FIRE-Leben ist alles andere als banal.

Und er führt zu vielen Fragen.

In erster Linie Fragen der Identität, denn mit 40 bist zu plötzlich nicht mehr “Carole, RH-Managerin in dieser oder jener Firma”.

Und dann auch gesellschaftliche Fragen.

Denn ja, es ist cool, nicht mehr für Geld arbeiten zu müssen, aber das Ganze will geplant sein.

Es bedeutet nämlich auch, dass die Zeit mit den Arbeitskollegen, die Kaffeepausen, die zwischenmenschlichen Interaktionen, die bei Teamarbeit entstehen, usw. vorbei sind.

Nimm dein Schicksal (das mit deinen Entscheidungen beginnt) in die Hand!

Mein erster Wunsch für dich, nachdem du diesen Artikel gelesen hast: Investiere in dich selber und finde einen (akkreditierten) Coach oder einen Psychologen, mit dem es gut läuft.

Und lebe dein FIRE-Abenteuer sorglos und gelassen!

Und ja, das könntest du auch gratis mit einem Freund oder Verwandten machen, aber das Problem ist, dass deren Betrachtungsweise voreingenommen und subjektiv ist.

Und der Mensch hat auch die bedauerliche Tendenz, seine eigenen Ängste und Grenzen auf andere zu projizieren.

Deshalb empfehle ich, dafür zu bezahlen (investieren!).

“Psychologie des FIRE-Wegs”, mein nächstes Buchprojekt

Ich habe gezögert, dies anzukündigen, da der Zeitrahmen noch unklar ist …

Aber schliesslich ist ein Blog auch dazu da, solche Infos mit dir zu teilen, lieber Leser.

Deshalb die Neuigkeit: Ich plane ein neues Buch.

Der Name tönt besser auf Englisch: “Psychology of FIRE”. Aber gut, das ist nur ein Detail!

Wie sein Titel schon vermuten lässt, handelt dieses Buch von den psychologischen Herausforderungen der FIRE-Bewegung (davor, während und danach).

Und es zeigt Fährten und Lösungen auf, die auf konkreten Erfahrungen basieren, von Menschen, die bereits FIRE sind oder bei denen der Übergang, wie bei mir, mehr oder wenig bald erfolgen wird.

Und ich betone hier das Wort “Übergang”, das in meinen Überlegungen zur FIRE-Bewegung einen immer wichtigeren Stellenwert hat. Also im Sinne von Übergang vs. Wendepunkt von einem Tag auf den anderen von einem Leben mit einem Job zu einem FIRE-Leben.

Dieses Thema kennt von vornherein eigentlich keine Grenzen.

Im Gegensatz zu meinem ersten FIRE-Buch “Frei mit 40 in der Schweiz” soll dieses Buch auch nicht den Einwohnern der Schweiz vorenthalten sein.

Falls du dich für das Thema der Psychologie rund um FIRE interessierst und du über den Fortschritt meines Buchs informiert bleiben willst, kannst du dich im Folgenden einschreiben, um die Informationen als erste/r zu erhalten:

Und ich sage es dir noch einmal (weil ich mich nicht unter Druck setzen will): Es ist wirklich noch nicht klar, in welchem Zeitrahmen das Buch erscheinen wird.

In der Tat soll 2023 für mich ein Jahr der Konsolidierung sein, so gut es geht, damit sich meine gesamte Freitagsenergie wieder auf das Schreiben für den Blog konzentriert und ich an den bisher vernachlässigten Aspekten feilen kann (alte Links korrigieren, die Geschwindigkeit der Website verbessern usw.).

All das, damit ich dann mit einem grossen Projekt wie dem Schreiben eines Buches auf einer soliden Basis beginnen kann, ohne dass meine To-do-Liste aus allen Nähten platzt :)

Unternehmertum: Ist mein FIRE-Abenteuer verzerrt?

Ich habe mir in letzter Zeit oft die folgende Frage gestellt:

Ist mein ganzes FIRE-Abenteuer, von dem ich auf diesem Blog berichte, nicht dadurch verzerrt, dass ich neben meinem Leben als Angestellter auch noch (Teilzeit-)Unternehmer bin?

So in der Art: Ist alles, was ich dir erzähle, nicht eigentlich nur durch die Nebeneinkünfte aus meiner Unternehmertätigkeit (zusätzlich zu meinem Lohn als Schweizer Arbeitnehmer) möglich?

Und dann, mit etwas Abstand betrachtet, sehe ich das eigentlich nicht als Verzerrung.

Also ja, reden wir nicht um den Brei herum: Wenn du dein Einkommen erhöhst, wirst du schneller FIRE.

Das ist einfach mathematisch so.

Aber ich persönlich sehe das eher als Inspirationsquelle für dich, lieber Leser, um dir zu zeigen, dass es möglich ist.

Es ist möglich, mehr zu verdienen, als du heute verdienst.

Und du kannst in deinem eigenen Tempo vorwärtsgehen und in Ruhe in deiner Freizeit beginnen (zum Beispiel einen Onlineshop eröffnen, einen Blog starten oder sogar deine erste Mietinvestition suchen, um zusätzliches passives Einkommen zu generieren).

Diese Inspirationsquelle kann dich auch dazu bringen, dich abends und am Wochenende zu einem neuen Thema, das für deine Karriere wichtig ist, weiterzubilden (anstatt eine neue Aktivität zu starten), was zu einer beträchtlichen Lohnerhöhung führen kann.

Und wenn es dann einmal ins Laufen gekommen ist (ich meine, finanziell), kannst du dein Arbeitspensum reduzieren, um mehr Zeit dafür zu investieren.

Aber ich glaube auch nicht, dass man unbedingt Unternehmer sein muss, um FIRE zu werden.

Der Beweis dafür sind Mr. Money Moustache oder andere Blogger.

Ich für meinen Teil habe mich für dieses Verhältnis (zu 80 % angestellt und zu 20 % Unternehmer) entschieden, weil es meinem inneren Bedürfnis nach unternehmerischer Tätigkeit und Freiheit entspricht. Aber ich hätte auch einfach die Karriereleiter hinaufklettern können, bis hin zur Geschäftsleitung einer bestimmten Firma, mit dem entsprechenden hohen Lohn.

MEIN Projekt zur finanziellen Unabhängigkeit wurde zu UNSEREM gemeinsamen FIRE-Weg, zusammen mit Frau MP ❤️

Dank meinem Coach konnte ich eine Angst bezüglich unseres FIRE-Ziels erkennen und mir bewusst machen: Ich war mir nicht zu 100 % sicher, ob wir wirklich in Übereinstimmung mit dem waren, was wir meinten, wenn wir von “einem Leben zu zweit im FIRE-Modus” sprachen!

Denn wenn die Kinder einmal gross sind, werden wir nur noch zu zweit sein. Und dann müssen wir entscheiden, was wir konkret aus unseren Tagen machen, ohne jegliche familiäre Zeitplan-Verpflichtungen.

So in der Art: Wie viele “Slow Travel”-Reisen pro Jahr? Wie viel Zeit in einem bestimmten Land, ohne unsere (grossen) Kinder? Und was machen wir dann in der Schweiz, wenn wir nicht auf Reisen sind?

Oder auch:

MP: “Wenn uns unsere Entdeckungsreise in eine gemütliche Kleinstadt im Norden führt, habe ich dennoch vor, mich täglich um meinen Blog zu kümmern und über unsere Abenteuer zu schreiben… aber was machst du dann in dieser Zeit? Wird es dir nicht langweilig?”

Frau MP: “Äh, aber Moment mal, wenn wir ans andere Ende der Welt reisen, dann nicht, um gemeinsam Land und Leute kennenzulernen?!? Ich werde doch nicht den ganzen Tag auf dich warten, oder?”

MP: “Nein, nein, ich meinte doch nur 1-2 Stunden pro Tag am Morgen für meinen Blog, mehr nicht!”

Frau MP: “Ah OK! Ja gut, das geht noch. Ich könnte in dieser Zeit lesen oder mich einem meiner Hobbys widmen, denen ich auch auf Reisen nachgehen kann.”

MP: “Ah puh! Das ist cool, dass wir in Ruhe darüber reden können, denn genau solche Details stressen mich, weil wir noch nie so genau über unser FIRE-Leben gesprochen haben.”

Einer der Aktionspunkte, die wir in einer meiner Coaching-Sitzungen festgelegt hatten, war, dass Frau MP und ich uns Zeit ohne die Kinder nehmen sollten, um in Ruhe über alles zu reden, ohne unterbrochen zu werden.

Ich habe sie also an einem Freitagmittag ins Restaurant eingeladen, nur zu zweit, ganz romantisch :)

Wir haben viel über unsere jeweiligen Prioritäten gesprochen, was wir mit unserem Leben anfangen wollen, wenn wir einmal FIRE sind.

Und seit diesem Essen spüre ich, dass sich unsere Verbindung so etwa um den Faktor 100 verstärkt hat, weil wir immer wieder über all das sprechen.

Früher sprachen wir auch darüber, aber wir waren (oder besser gesagt, ich war) mehr im Modus “es dauert noch lange bis dahin”, konzentrieren wir uns zuerst einmal darauf, unsere Einkünfte zu erhöhen und so viel wie möglich zu sparen.

Aber als ich mit meinem Coach darüber gesprochen habe, ist mir klar geworden, dass mich das mehr beschäftigte, als ich dachte.

Reality check, zweite Runde!

Dank meinem Coaching wurde mir auch bewusst, dass es notwendig sein würde, mich einer zweiten Runde Budget-“Reality Check” zu unterziehen!

2013 dachten wir, dass wir ein Eigenheim in der Schweiz kaufen könnten. Einfach so. Mit einem Fingerschnippen: Eines Morgens würden wir Zehntausende Schweizer Franken auf unserem Konto haben ...

Aber wir mussten feststellen, dass eine erste Runde "Reality Check" ("Realitätsprüfung" oder auf gut Deutsch "der Realität ins Auge blicken") notwendig sein würde.

Das heisst, einen Taschenrechner zu nehmen und auszurechnen, wie lange es dauern würde, bis wir wirklich Eigentümer werden können, im Rhythmus der Ersparnisse, die wir damals zur Seite legen konnten ... und wir mussten feststellen, dass wir wirklich den A** bewegen mussten!

Und wie ich dir 2021 erzählte, habe ich mich in den letzten Jahren eher darauf konzentriert, unsere Einnahmen zu steigern, als unser frugales Budget so genau im Auge zu behalten wie zu Beginn unseres FIRE-Abenteuers.

Und meine vorletzte Coaching-Sitzung hat mir einerseits vor Augen geführt, dass die Zeit wie im Flug vergeht … und auch, dass ich einen latenten Stress hatte, jede Gelegenheit wahrzunehmen, um Einnahmen zu generieren, ohne genau zu wissen, ob das wirklich so notwendig ist (und bis zu welchem Punkt).

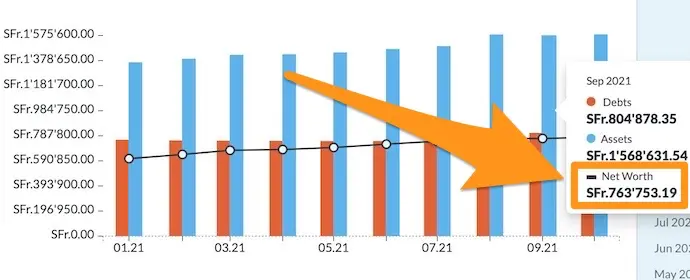

Um es klar zu sagen: Ich überwache immer unseren monatlichen Nettovermögenszuwachs. Und ich weiss, ob wir von unserem Ziel eines Nettovermögens von CHF 2'156'000 abweichen oder ob wir uns diesem Ziel annähern, um mit 40 Jahren in Frühpension gehen zu können.

Viel unklarer ist jedoch, wie wir bis dahin konkret vorgehen werden, denn wir setzen nicht mehr nur auf die Börse, sondern auch auf unsere Immobilieninvestitionen.

Und Immobilieninvestitionen bedeuten einerseits Mieteinnahmen, aber andererseits auch die Zunahme des Werts der Mietimmobilien. Aber ob du CHF 100'000 in bar oder in Form von Immobilienwert verdienst, ist nicht dasselbe, denn das eine sichert dir den Lebensunterhalt und das andere ist nur virtuell, solange du deine Mietinvestition nicht wieder verkauft hast.

Daher habe ich, anstatt mich durch Gespräche mit Frau MP über unsere monatlichen Ausgaben (die ich in letzter Zeit weniger verfolgt habe) neu zu fokussieren, eher den Kopf in den Sand gesteckt und war ziemlich ausser Atem, weil ich mir ständig Gedanken über die nächste Immobilien- oder Side-Business-Möglichkeit gemacht habe …

Danke, aber nein danke!

Ich habe nicht ein Hamsterrad verlassen, um in ein anderes zu gehen!

Alles das, um dir zu sagen, dass ich derzeit zwei Optionen evaluiere, um unsere Bemühungen für die nächsten Jahre auszurichten, damit wir sie gelassener angehen können::

- Option 1:

Wieder einen Termin beim VZ vereinbaren, um eine neue Finanzplanung auf der Grundlage unserer aktualisierten Zahlen erstellen zu lassen, die unsere drei Mietobjekte und deren passives Einkommen mit einbezieht (und sie möglicherweise zu einem späteren Zeitpunkt wieder verkaufen, um den Kapitalgewinn für unseren Lebensunterhalt zu verwenden) - Option 2:

Die Strategie ändern und das Ganze vereinfachen, indem wir uns darauf konzentrieren, wie viel wir pro Monat brauchen, und nur das anstreben

Beide Optionen haben Vor- und Nachteile.

Während ich diese Zeilen niederschreibe, erscheint mir die Option 2 als die einfachere, aber auch die limitiertere, denn sie berücksichtigt keine eventuellen Wiederverkäufe von Immobilien.

Aber die Option 1 gefällt mir auch, denn Frau MP würde mit mir hingehen, da sie nun total mit mir auf einer Wellenlänge ist, was unseren Wunsch betrifft, mit 40 FIRE zu sein. Das war bei meinem ersten Termin beim VZ 2015 überhaupt nicht der Fall (damals hielt mich Frau MP noch für einen utopischen Träumer!)

Es ist schon bald 8 Jahre her, dass ich zum ersten die Büros des VZ in Lausanne für unsere FIRE-Planung betrat! (Bildnachweis: Google Maps)

Wie dem auch sei, wir werden diese beiden Optionen in den nächsten Wochen reifen lassen.

Wenn du eine bestimmte Meinung dazu hast, schicke mir eine E-Mail oder schreibe sie mir in den Kommentarbereich am Ende dieses Artikels.

Jedenfalls ist es jetzt von Vorteil, dass ich einen Coach habe, der mich daran erinnert, wenn ich versuche, den Aktionsplan diskret hinauszuschieben ;)

FIRE zu welchem Zeitpunkt? Mit 40 Jahren? Oder später?

Ein weiteres Thema, das mit dem vorherigen Punkt zusammenhängt, ist unser FIRE-Datum.

Werden wir mit 40 in den Ruhestand gehen? Oder mit 41? Oder etwa mit 43.5?

Wie ich dir vorhin erklärt habe: Die Zeit vergeht und alles wird konkreter.

Es war eigentlich ziemlich einfach in den zehn letzten Jahren, denn es schien noch in ferner Zukunft zu liegen und wir wussten, was wir einiges zu tun hatten.

Aber jetzt, wo der Moment näherkommt, kommt auch der Aspekt der Psychologie ins Spiel …

Werden wir wirklich bereit sein?

Es wird sicher komisch sein, nicht mehr “wirklich” arbeiten zu müssen!

Und was machen wir, wenn die Kinder immer noch an der Uni sind? Vielleicht würden wir ja dann gerne ständig in der Schweiz bleiben, um noch von ihnen zu profitieren? Oder wie?

Es gibt also noch zahlreiche offene Fragen, genauso wie unterschiedliche Szenarien.

Was wir bis jetzt beschlossen haben, ist, dass wir zwischen unserem 40. und 45. Lebensjahr zu 100 % in den FIRE-Frührentenmodus wechseln werden.

Ob das ein Zeitrahmen ist, um uns mehr Zeit zu lassen und eine wichtige Veränderung in unserem Leben aufzuschieben?

Ein bisschen bestimmt!

Wird mir wohl mein holistisches Coaching helfen, den richtigen Weg zu finden und vielleicht vorher auszusteigen, um vollständig zum Unternehmer zu werden, bis wir unsere CHF 2'156'000 erreicht haben?

Wieso nicht! Ich bin offen dafür! Und Frau MP auch.

In der Zwischenzeit geniesse ich das Abenteuer und was wir dabei lernen, denn wie das Sprichwort sagt:

Der Weg ist das Ziel.

Der Blog … mein Herzensprojekt!

Ich habe meinem Coach von meinem persönlichen Projekt, dem Blog, erzählt.

Da ich hier meine Leidenschaft fürs Schreiben ausleben und dabei ein kleines Business aufbauen kann, verleiht mir dieses Projekt auch nach 9 Jahren immer noch so viel Energie!

Ich wollte das ein bisschen vertiefen, um zu verstehen, was mich daran so begeistert. Und bei der Frage nach dem Warum sind wir zum Kern gelangt: Es ist die Freiheit!

Entscheidungsfreiheit in Bezug auf das, was ich schreibe. Freiheit in meinen strategischen Entscheidungen für die Zukunft des Blogs. Freiheit der Form der Monetarisierung (insbesondere diejenigen in den Wind schlagen, die “bezahlen möchten, um ’nur’ einen Link auf eine lausige Seite zu setzen, die rein gar nichts mit dem Thema zu tun hat, los biiiitte!”).

Genau wie die Unabhängigkeit ist auch die Freiheit für mich einer der wichtigsten Werte.

Deshalb habe ich beschlossen, wieder alles daran zu setzen, um mich an meinem Freitag nur aufs Schreiben zu konzentrieren … diesen kreativen Prozess, dessen Möglichkeiten so unbegrenzt sind!

Immobilien

Was die Immobilien betrifft, so haben wir endlich unsere Mietimmobilie in der Schweiz gekauft!!

Wir haben auch unsere zweite Mietimmobilie in Frankreich gekauft.

Aber die Dinge werden sich bald ändern.

Denn sowohl mein Coach als auch ein Buch (über die Priorisierung, um meine Energie auf das zu richten, was mich persönlich am meisten bereichert) haben mir geholfen, die Rolle, die Mietimmobilien in meinem Leben einnehmen sollen, zu verdeutlichen.

Ich liebe Immobilieninvestment.

Da geht es um Berechnungen, Evaluierungen, Besichtigungen. Die analytische Seite trifft dabei auf die menschliche. Für mich ein bisschen zu menschlich, da ich introvertiert bin.

Ich mag diese Branche wirklich.

Immer noch mit dem Ziel, zu verstehen, welche Teile dieses Gebiets mir so sehr gefallen, habe ich recht in mich hinein gehört.

Und schlussendlich ist es wohl vor allem die Tatsache, meinen Immobilienbestand aufzubauen und zu erweitern, die mich reizt. Sowohl wegen des passiven Einkommens als auch wegen des Aspekts, den Unternehmergeist auszuleben.

Daher, da meine verfügbare Zeit begrenzt ist und um bei meinen persönlichen Projekten nicht in alle Richtungen zu schiessen, habe ich beschlossen, die Suche nach unseren nächsten Mietobjekten in der Schweiz an jemanden zu delegieren.

Das ideale Setup, das ich mir vorstelle, lässt sich folgendermassen darstellen:

1.Alle meine Kriterien (Rendite, Standort, Finanzierung usw.) jemandem übergeben 2. Diese Person – ein Immobilienjäger – kümmert sich um die Evaluierungen, Analysen und Besichtigungen 3. Er ruft mich an, wenn alles auf meiner Checkliste ein ✅ erhalten hat 4. Selbstverständlich werde ich ihn anständig bezahlen (mit einer Provision, die er in seine Renditeberechnungen mit einbeziehen muss) 5. Alles, was ich noch zu tun habe, ist, mein grünes Licht zu geben oder nicht und dann gegebenenfalls die Mittel freizugeben und den ganzen Papierkram zu unterschreiben 6. Und dann die Mieten einkassieren, diese passiven Einkünfte, die so cool sind, wenn sie monatlich auf deinem Bankkonto landen :)

Ich mache gerade einige Tests mit verschiedenen Personen.

Ich werde auf jeden Fall einen Artikel darüber schreiben, sobald ich es geschafft habe, das Ganze in Gang zu bringen und nachdem ich meinen ersten Immobilienkauf in der Schweiz via diesen Prozess getätigt habe.

Firmen, Familienholding – die übliche Routine!

Was die Firmen betrifft, so amüsiert mich unsere Situation.

Wie ich kürzlich zu einem Freund gesagt habe, nachdem ich am Vortag zum x-ten Mal beim Notar gewesen war:

Wenn ich zum Notar gehe, kommt es mir vor, als ob ich zum Bäcker gehen würde! 😅

Als ich unser Eigenheim in der Schweiz gekauft habe, war es stressig und eindrücklich, da es für uns das allererste Mal war.

Dann mussten wir dasselbe noch einmal durchlaufen, als wir unsere erste Mietimmobilie erwarben. Und ein weiteres Mal, als wir unsere erste Firma gründeten, um unsere Einkünfte aus Nebenerwerbstätigkeiten zu managen.

Kurz gesagt, wie bei deinem ersten Kauf eines ETF an der Börse oder bei deiner ersten Mietinvestition lässt sich die empirische Regel bestätigen:

Mach es einmal, dann ein zweites Mal und dann wird es für dich zur neuen Norm!

Und was “Familienholding” im Titel betrifft, so bezieht sich das auf die AG, die wir für die Familie MP gegründet haben.

Das Ziel unserer Holding ist es, Beteiligungen an anderen Unternehmen zu besitzen, wenn wir mit anderen zusammen ein Mietobjekt kaufen, sowie eigene Immobilien (deshalb ist es auch keine “echte” Holding) zu besitzen.

Denn zur Information, das habe von der Notarin gelernt, der Begriff “Holding” hat keine rechtliche Bedeutung.

Es handelt sich lediglich um die in der Branche verwendete Bezeichnung für ein Unternehmen, das selbst keine Geschäfte macht und lediglich Beteiligungen an Tochtergesellschaften besitzt.

Wenn dir meine neue Norm als “traumhaft”, dann empfehle ich dir meine Technik, um diese auch zu erreichen: Umgib dich mit fünf Personen, die so sind, wie du werden möchtest.

Denn wie es so schön heisst: Du bist der Durchschnitt der fünf Personen, mit denen du am meisten Zeit verbringst.

Ich bin der lebende Beweis dafür!

Und das ist eine gute Neuigkeit für dich, lieber Blogleser, denn jetzt musst du nur noch weitere 4 Personen finden ;)

Budget

Mein Fokus hat sich seit meinem letzten Tagebucheintrag kaum verändert.

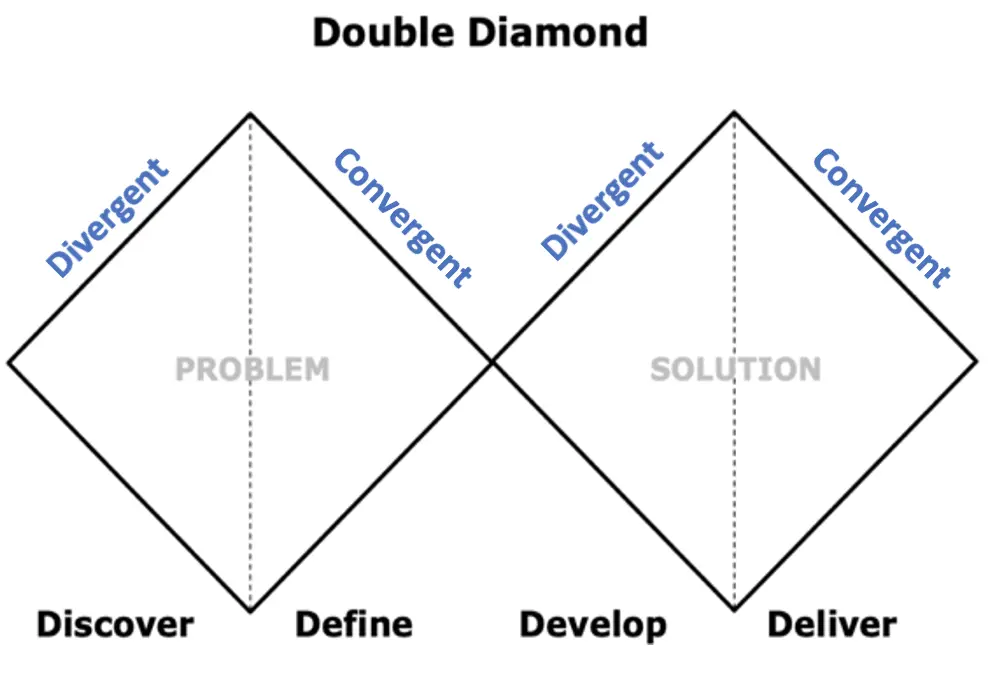

Ich bin immer noch in derselben Phase der Einkommens- und Vermögensbildung (die im Diagramm unten als “Divergent” bezeichnet würde) und nicht der Ausgabenoptimierung (“Konvergent”).

Das divergierende und konvergierende Prinzip des Double Diamond Prozess (die Untertitel beziehen sich auf den Bereich des Projektmanagements, haben also nichts mit unserer FIRE-Bewegung zu tun)

Was unser YNAB-Budget betrifft, führen wir nach wie vor ein monatliches Tracking des Budgets durch, um unsere Ausgaben zu kontrollieren und im Auge zu behalten.

Konkret bedeutet das, dass ich alle unsere Ausgaben und Einnahmen einmal im Monat in YNAB eingebe und nicht etwa nach jeder Ausgabe Einträge mache, wie ich das getan habe, als ich noch ganz neu in der FIRE-Bewegung war.

Wir leben also immer noch frugal und unsere ganze Energie ist darauf ausgerichtet, die Cash-Einnahmen zu erhöhen (über Mietimmobilien, neue Business-Ideen usw.).

Millionär und zu 50 % FIRE. Wie fühlt sich das an?!

Wenn du neu hier im Blog bist, möchte ich dich nur kurz über diese beiden Fakten informieren:

- Im Oktober 2022 sind wir Millionäre (in Schweizer Franken) geworden

- Und im Januar 2023 haben wir die Latte der 50 % unseres FIRE-Ziels (“Financial Independence, Retire Early”, auf Deutsch: “Finanzielle Unabhängigkeit, vorzeitiger Ruhestand”) erreicht, da wir ein Nettovermögen von CHF 1'078'000 überschritten haben (unser Ziel ist ein Nettovermögen von CHF 2'156'000, um mit 40 Jahren in der Schweiz mit dem Arbeiten aufhören zu können)

Und daher die Frage “Wie fühlt sich das an?!?”, ich schäme mich fast ein bisschen, das zu schreiben, da ich überheblich rüberkommen könnte …

… aber es ändert sich damit nicht viel …

Also ja, es war cool, Frau MP und ich haben uns ein Gläschen gegönnt, um das zu feiern.

Aber ganz ehrlich, als wir am nächsten Tag erwachten, machten wir mit unserer gewohnten frugalen und kreativen Routine weiter.

Um noch blasierter zu erscheinen: Wir haben nicht einmal die Überschreitung der Marke der 1.1 MCHF gefeiert …

Dasselbe gilt für die 50 % unseres FIRE-Ziels. Aber da, denke ich, ist es einfach zu verschwommen und zu wenig greifbar geworden wegen unserem alten VZ-Bericht, der nur das Börseninvestment beinhaltet.

Während jetzt langsam ein gewisser Betrag des Nettovermögens in Mauern investiert ist.

Kurz und gut: Einer der nächsten Schwerpunkte, auf die Frau MP und ich uns konzentrieren werden, wird sein, wieder Klarheit und Greifbarkeit in Bezug auf unser FIRE-Ziel zu erlangen.

Und schlussendlich möchte ich dieses Kapitel damit abschliessen, dass ich dir bestätige, dass alles Geld der Welt nichts daran ändert, wer du in deinem tiefsten Inneren bist. Ja, es erhöht das Selbstbewusstsein und das Selbstwertgefühl (was schon mal nicht schlecht ist, das muss man zugeben), durch das Wissen, dass du dazu fähig warst. Aber was deine Wünsche und Werte betrifft, so verändert es nicht viel.

Wir nähern uns einem Betrag CHF 500'000, der an der Börse investiert ist!!!

Diese Nachricht hat mich allerdings umgehauen!

Das ist unglaublich!

Um genau zu sein, sind derzeit CHF 433'383 an der Börse investiert!!

Ein Teil unserer Börseninvestitionen bei Interactive Brokers (Privatkonto) – der andere Teil befindet sich auf unserem Firmenkonto bei Interactive Brokers

Und ich erinnere mich nach an meine erste ETF-Kauforder unter CHF 100 ….

Im Übrigen kannte ich mich damals kaum aus und hatte eine Schweizer Trading-Plattform gewählt, die wirklich viel zu kostspielig ist (die orange, die dank ihrer zu hohen Gebühren Fussball unterstützt ;)).

Mach also nicht denselben Fehler wie ich und wähle von vornherein die beste ETF-Trading-Plattform, nämlich Interactive Brokers (*)!

Die Kinder und ihr Taschengeld

Ich war zu Beginn wirklich nicht dafür.

Ich dachte, dass sie dadurch denken würden, dass das Geld vom Himmel fällt.

Nach zahlreichen Diskussionen mit Frau MP (die im Gegensatz zu mir in ihrer Kindheit ein Taschengeld bekam) und nachdem ich mich zum Thema “Finanzielle Erziehung” erkundigt hatte, haben wir uns 2021 entschieden, unseren Kindern Taschengeld zu geben (⬅️ unter diesem Link findest du auch, wie viel wir ihnen je nach Alter geben).

Und das war wirklich eine gute Entscheidung!

Erst letzte Woche planten wir einen Aufenthalt in einer Gegend, die eines der MP-Kinder schon lange sehen wollte.

Es ist natürlich ein Ort, von dem es ein Souvenir mit nach Hause bringen will.

Bis dahin ist alles normal.

Während wir darüber diskutieren, was wir dort besichtigen werden, beobachte ich, wie unser Kind nachdenkt und laut auszurechnen beginnt, wie viel Taschengeld es noch hat.

Plötzlich wird sein Gesicht finster und es sagt: “Aber wenn ich mir dieses Souvenir kaufe, dann fehlt mir das Geld, das ich für eine PS5 spare, die ich mir so sehr wünsche?!”

“Willkommen in der Welt der Erwachsenen!”, antwortete ich ihm.

Natürlich hätte es nie eine solche Diskussion gegeben, wenn unsere Kinder nicht gewohnt wären, über den Umgang mit ihrem Taschengeld nachzudenken.

Was unser zweites MP-Kid betrifft, so lernt es durch das Taschengeld die Kunst des … Verhandelns!!

Auch es möchte Geld zur Seite legen, um sich etwas Grösseres als nur Bonbons kaufen zu können.

Deshalb nutzt es alle Gelegenheiten aus, um zu versuchen, einen zusätzlichen Franken hier und dort herauszuholen!

So in der Art: “OK, kein Problem ich staubsauge den Kofferraum des Autos, aber du gibst mir CHF 2, OK?” mit einem breiten Lächeln im Gesicht.

Meine Antwort: “Das ist eine Aufgabe im Haushalt wie die anderen, darum nein danke!”

Hier dasselbe, diese Art von Diskussionen gingen nicht in dieselbe Richtung ohne das Taschengeld als Motor ihrer finanziellen Bildung.

Kurz gesagt, wir bereuen nichts!

Ich kann dir nur empfehlen, im Alter von etwa 6-8 Jahren mit dem Taschengeld zu beginnen.

Delegieren (d. h. jemanden bezahlen) oder alles selbst machen?

In letzter Zeit habe ich einige Bücher gelesen, die ein Grundprinzip meiner frugalen Finanzerziehung und meiner Art, mit meinem Geld umzugehen, in Frage stellen.

Ich spreche hier sowohl von mühsamen administrativen Aufgaben (Rechnungen, Steuern, Buchhaltung meiner Schweizer Firmen) als auch von komplexeren Aufgaben, wie zum Beispiel der Verwaltung von Software-Updates für das Forum unserer Community “FIRE Schweiz”.

Das von diesen Autoren empfohlene Konzept besagt, dass ich meine gesamte Energie auf das konzentrieren soll, was mich am meisten bereichert und den grössten Wert erzeugt.

Und alles andere delegieren.

Denn wenn ich dies, immer noch gemäss dieser Autoren, nicht tue, dann bin ich egoistisch, denn ich gebe anderen nicht die Möglichkeit, sich etwas dazuzuverdienen und ich bin auch mir gegenüber egoistisch, weil ich an Aufgaben festhalte, die ich nicht gerne mache …

Früher hätte ich das Buch zugemacht und mir gesagt, dass das nichts für mich ist …

Aber hier hat es mich, durch die Art, wie es vorgestellt wurde, angesprochen.

Ich bin also gerade dabei, die Möglichkeit einer administrativen Assistentin für bestimmte Aufgaben im Zusammenhang mit dem Blog zu prüfen.

Und dasselbe gilt für die Schweizer Steuern und die Mehrwertsteuererklärung meiner Firmen. Ich bin gerade dabei, zu testen, ob ich diese Aufgaben teilweise an meine Treuhänderin delegieren kann.

Ich sehe es als ein Experiment. Und wenn es mir nicht zusagt, ja, dann mache ich es halt wieder so wie früher.

Was hingegen die lästigen Arbeiten wie den Haushalt betrifft, so möchte ich sie weiterhin beibehalten, damit die Kinder in einer Kultur der Anstrengung aufwachsen und nicht denken, dass man alles in einem Fingerschnippen delegieren kann. Dazu kommt auch der Aspekt des Materialismus (siehe das Zitat unten), den ich ihnen mitgeben will; das heisst, dem Sorge zu tragen, was wir besitzen, weil wir den Wert der Materialität unseres Zuhauses zu schätzen wissen.

Wir sind zu materialistisch im alltäglichen Sinn des Wortes und nicht materialistisch genug im wahren Sinn des Wortes. Wir müssen wahre Materialisten sein, das heisst, uns wirklich um die Materialität von Gütern sorgen. — Juliet Schor

Das ist wirklich eine Veränderung, die ich nicht vorhergesehen hatte.

Wir werden in ein paar Monaten wieder darüber sprechen.

Unternehmertum, der einzige Weg zum schnellen Reichtum?

Und zum Schluss: Ich lese aktuell das Buch “The Millionaire Fastlane: So knacken Sie den Code zum Reichtum für ein Leben in Wohlstand”, das mir von jemandem unter euch empfohlen wurde.

Wie auch bei meinem sonstigen aktuellen Lesestoff habe ich mich für dieses Buch entschieden, weil es einigen meiner Überzeugungen widerspricht (insbesondere der Frugalität).

So erweitert man seinen Horizont und passt seine Weltanschauung entsprechend an.

Und in der Tat, was eine andere Sichtweise betrifft, so kann man sagen, dass ich mit diesem Buch bedient bin.

Aber ich widersetze mich seinem Ansatz nicht vollständig, ganz im Gegenteil.

Insbesondere, was das Unternehmertum betrifft.

Ich habe gerade einmal ein bisschen mehr als die Hälfte des Buches gelesen und ich gebe zu, dass einige meiner gläsernen Decken (Job = Sicherheit, Unternehmertum = Risiko) langsam Risse bekommen …

Es gibt auch ein paar andere wertvolle Inputs, insbesondere zur Macht der Entscheidungen, die du in jeder Minute deines Lebens triffst.

Wie auch immer, ich lasse dich wissen, ob ich diese Lektüre empfehlen kann, wenn ich mit dem Buch fertig bin. Aber auf jeden Fall bin ich froh, dass ich mich vom Titel und dem Pitch, in dem es um Lamborghini und Show-Offs geht, nicht abschrecken liess :)

Auf jeden Fall, vielen Dank, dir lieber Leser, der mich auf dieses Buch aufmerksam gemacht hat. (Sorry, ich kann deinen Namen nicht mehr in meinen Mails finden …).

Fazit

Ich bin mit der aktuellen Situation wirklich zufrieden.

Weshalb?

Ganz einfach, weil ich aktiv bin und bewusste Entscheidungen in Bezug auf unsere Zukunft fälle (vs. passiv sein und das erdulden, was das Leben uns auferlegt).

Einerseits richte ich mein FIRE-Abenteuer mit dem Coaching neu aus (Konvergenzseite im Double Diamond Prozess), um meine volle Energie an der richtigen Stelle einzusetzen, damit ich meinen Weg in die finanzielle Unabhängigkeit mit 40 Jahren festlegen und optimieren kann.

Die Abstimmung mit Frau MP bringt auch viel Freude, Zufriedenheit und Gelassenheit für die Zukunft.

Andererseits entdecke ich (Divergenzseite im Double Diamond Prozess) beim Lesen neue unternehmerische Horizonte – und vor allem deren Umsetzung über Experimente, die nicht irreversibel sind.

Was das Geld betrifft, eines der zentralen Themen meines Blogs, so muss ich sagen, dass alles seinen Weg nimmt. Sowohl bei den Immobilieninvestitionen, deren Anteil in unserem Anlageportfolio gestiegen ist, als auch an der Börse, wo wir die Marke von 500'000 CHF, die über unsere bevorzugte Trading-Plattform (*) investiert wurden, überschritten haben.

Und bei dir, was gibt es Neues auf deinem Weg zur finanziellen Unabhängigkeit in der Schweiz?

(*) An diesem Symbol erkennst du, an welchen Stellen mein Artikel Affiliate-Links enthält. Wenn du einen oder mehrere davon anklickst, wirst du keinen Unterschied im Vergleich zu einem Standardlink feststellen – aber der Blog erhält eine Affiliate-Provision. Ich danke dir dafür. Wie immer schreibe ich nur über Dinge und analysiere sie, wenn ich sie in meinem Alltag verwende oder ihnen ich vertraue.