Endlich! Ich wollte das schon seit über einem Monat mit dir teilen, aber ich musste erst noch andere Artikel veröffentlichen.

Aber jetzt ist es soweit: Wir sind Dreiviertelmillionäre in CHF, und wir haben 300'000 in den Aktienmarkt investierte CHF, überschritten!

Ich lasse dich weiterlesen, um alle Details zu erfahren.

Für alle, die hier neu sind: Ich mag dieses Journalformat, weil es mir erlaubt, Themen schnell zu behandeln, ohne darauf warten zu müssen, dass ich das besagte Thema in meiner (sehr) langen Liste zu schreibender Blogposts erreiche.

Es ist ein bisschen so, als würden wir an einem sonnigen Sonntagnachmittag im Herbst zusammen in einem unserer Wälder im Kanton Waadt spazieren gehen, und ich würde dir einen Überblick über mein Leben als FIRE-Möchtegern geben.

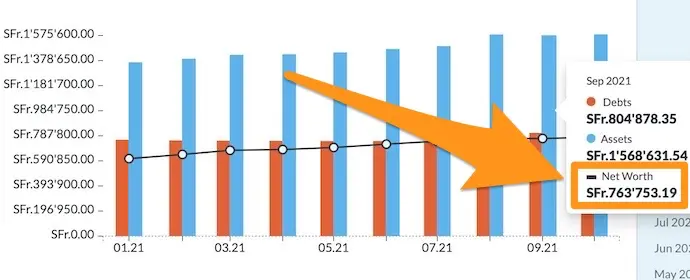

Nettowert > CHF 750'000!

Diesmal ist es geschafft, wir haben die Marke von CHF 750'000 Nettovermögen überschritten (nur zur Erinnerung, du kannst meine Methode verwenden, um deins zu berechnen).

Es wurde mir vorhergesagt, aber bis du es selbst erlebt hast, ist es schwer zu glauben. Aber es ist wahr, dass der Zinseszins einen unglaublichen Schneeballeffekt hat.

Also, nun, mehr gibt es nicht zu sagen, ausser dass der nächste Halt für die Million CHF sein wird!

Weniger Ausgaben oder mehr Einkommen?

In den letzten paar Monaten war ich mehr im Modus “Einkommenserhöhung” als im Modus “absolute Frugalität”.

Die gute Nachricht ist, dass Frau MP und ich dadurch eine Gehaltserhöhung bekommen haben!

Aber vor einer Weile hatte ich damit zu kämpfen. Ich fühlte mich schuldig, weil ich nicht in der Lage war, beide Ziele gleichzeitig zu schaffen.

Vor etwa einem Jahr dann sprach ich darüber mit Philip Taylo (der Typ, der die FinCon in den USA organisiert), als ich ihn für mein Buch interviewte. Er ist ein bisschen älter als ich und hat daher mehr Erfahrung mit vielen Dingen. Er erklärte mir, dass auch er in Zyklen arbeitet. Und dass das völlig in Ordnung sei.

Er legt den Fokus für ein Jahr lang auf die Erhöhung seines Einkommens. Dann voll auf Frugalität für 3-6 Monate, wobei er alle seine Budgetoptimierungen erneut durchgeht. Und so weiter.

Wie bei vielen Themen im Leben beruhigte es mich, dass ich mit diesem Problem nicht allein dastehe. Und jetzt akzeptiere ich es — auch ohne unser gesamtes Bargeld zu verschleudern, wenn ich mich darauf konzentriere, unser Einkommen zu erhöhen — denn am Ende geht es nur darum, die Kluft in unserer Sparquote zwischen Ausgaben und Einnahmen zu vergrössern.

Wo wir gerade dabei sind, denk bloss nicht, dass ich kein Budget mehr führe: Ich verfolge immer noch jeden Monat, um sicherzustellen, dass wir innerhalb der durchschnittlichen Ausgaben von 8,5K CHF pro Monat bleiben.

Nur hatten wir in letzter Zeit ein paar grössere Ausgaben. Aber dank unseres Budgets sind wir uns dessen wenigstens bewusst und können darauf reagieren, um die Situation zu berichtigen.

Investitionen

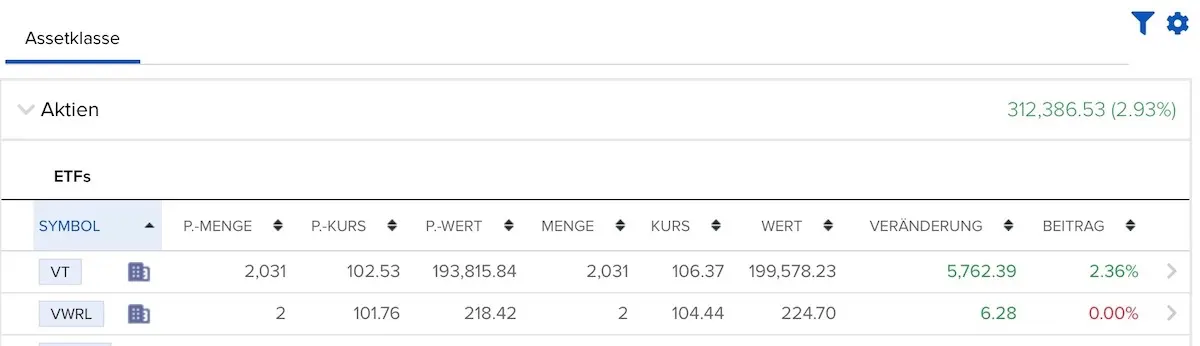

Wir haben über 300'000 CHF an der Börse investiert!!!

Das ist die zweite grosse Meldung des Tages!

Was wirklich seltsam ist: Wenn ich meine Interactive Brokers Handy-App öffne, fühle ich nichts Besonderes dabei…

Ich denke mir nicht: “Oh mein Gott, das ist so cool, stell dir vor, ich könnte zum Lamborghini-Händler gehen und 2 oder 3 Lambos kaufen (gebraucht, mach dir nichts vor)!”

Dass “man sich an alles gewöhnt”, ist also wahr.

Nichtsdestotrotz ist es ein schöner Schritt in Bezug auf die Ersparnisse, die wir bisher in den Aktienmarkt investiert haben. Vor allem, wenn man bedenkt, dass wir von etwa 0 CHF in den Aktienmarkt investierten Ersparnissen 2014 auf 300'000 CHF im Jahr 2021 gekommen sind. Das bringt mich mehr zum Lächeln als der Gedanke an einen Lamborghini oder einen Ferrari :D

Immobilieninvestition in der Schweiz

Wir haben ENDLICH in ein neues Immobilienprojekt in der Schweiz investiert, und zwar auf eine sehr interessante Weise.

Teaser vor einem ausführlichen Blogpost: Wir haben CHF 70'000 bei 7% garantierter Rendite investiert. Das ist zwar viel weniger als 55% (siehe diesen Artikel), aber trotzdem gar nicht so schlecht!

Immobilieninvestition in Frankreich

Ansonsten läuft unsere Investition in Frankreich gut, mit einem Gebäude voller Mieter, das sich gut entwickelt. Und ja, ich weiss, ich schulde dir noch mehr Einzelheiten dazu… kommt noch, kommt noch ;)

GmbH Schweiz

Meine GmbH läuft auch in Sachen Papierkram und Buchhaltung reibungslos (ich nutze Bexio und bin damit völlig zufrieden — wenn du darüber nachdenkst, ein Konto bei ihnen zu eröffnen, lass es mich wissen, denn ich glaube, ich kann einen Affiliate-Code für den Blog bekommen, das hilft immer ;)).

Als jemand, der es liebt, immer neue Dinge in neuen Bereichen zu lernen, ist mir gut gedient! Vor allem mit dem Schweizer Handelsregister, dem Schweizer Mehrwertsteuersystem und vielen anderen Goodies. Es ist wirklich interessant.

FIRE-Psychologie (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”)

Ich habe dieses Thema ausführlich mit einer Leserin besprochen, die Psychologin ist, und auch mit Liz von Frugalwoods während des Interviews für mein Buch.

Je weiter ich auf meiner FIRE-Reise komme, desto mehr merke ich, dass der Aspekt “Mathematik und Budgetierung” eigentlich der einfachste ist. Und auch der, den alle FIRE-Blogs am meisten abdecken.

Andererseits wird nur sehr wenig darüber berichtet, was in unserem Gehirn vor sich geht. Denn das ist viel komplexer zu begreifen — auch für mich! Aber zwischen Hochs und Tiefs bei Ausgaben und Einkommen, dann Depression und Trauer um das alte Leben vor FIRE, wenn man das Kap passiert, bis hin zu den Erfahrungen des Lebens nach FIRE… nun, all das muss vorbereitet werden!

Und das passiert jedem. Zum Beispiel J.D. Roth (der berühmte “Get Rich Slowly”-Blogger), der mir erklärte, dass er eine Menge Gewissenserforschung dazu betreiben musste, was er mit seinem Leben anfangen sollte. Also ja, es ist ein Luxusproblem, aber es ist immer noch ein Problem, mit dem man umgehen muss, und eines, das sehr schwer zu überwinden ist, wenn es dich in eine Depression stürzt.

Für mich hat der Lockdown auch dazu geführt, dass ich mir viele Fragen gestellt habe.

“Werde ich wirklich von heute auf morgen meinen Job kündigen, wenn ich meine ‘Fuck-You-Zahl’ erreiche?”

“Was ist mit dem Blog, in dem ich, schlussendlich, die meiste Zeit nur virtuelle Interaktionen habe (freiwillig, aus Gründen der Anonymität)? Wird er wirklich die Leere an sozialer Interaktion füllen, die mein alter Job hinterlassen wird?”

Kurz gesagt, gibt es viele offene Fragen und im Moment nur wenige Antworten. Jedenfalls bereite ich mich darauf vor, denn ich weiss, dass der psychologische Aspekt genauso wichtig ist wie der finanzielle Aspekt der FIRE-Bewegung.

Und während all dieser Überlegungen lebe ich mein Leben mehr und mehr im Modus: Geniesse das Leben jetzt, behalte das gleiche frugale Ausgabenniveau bei und betrachte alles als ein Abenteuer!

Ich versuche, das Sprichwort anzuwenden, dass in vielen Bereichen der Weg das Interessanteste, ist, nicht das endgültige Ziel.

Was mich an eine Geschichte erinnert.

Neulich war ich an der Eni/Agip-Tankstelle in Mont-sur-Lausanne. Ich stand in der Schlange, um mein Benzin zu bezahlen. Vor mir ein junger Mann, der zusätzlich zu seinem Brot auch noch einen EuroMillions-Spielschein verlangte.

Ich sagte zu mir selbst: “Ich glaube, ich wäre enttäuscht, wenn ich heute beim EuroMillions gewinnen würde. Erstens hätte ich nicht die Genugtuung, meine erste Million selbst zu erreichen. Und zweitens könnte ich mein Abenteuer nicht mehr auf dem Blog teilen, weil es so verzerrt und nicht reproduzierbar wäre…”

Im Endeffekt ändert es nicht viel, denn ich spiele nie EuroMillions :D

Da bin ich also und schwanke zwischen FIRE und “Coast FIRE”, wie man in unserem Reich so sagt. Das heisst, dass ich mir zwar die 40 als Deadline gesetzt habe, um mit der Arbeit aufzuhören, aber es ist viel weniger eine “Deadline” als früher, weil ich jetzt die Voraussetzungen dafür geschaffen habe, so dass es auch OK ist, wenn es mit 43 klappt. Ich setze mich weniger unter Druck, bin aber immer noch im “Frugal Badass”-Modus, nur mit weniger Stress! Mach keinen Fehler, MP ist immer noch MP ;)

Taschengeld-Management für die MP-Kids

Unsere Kinder werden erwachsen (neeeein!) und sie stellen uns immer mehr Fragen über Geld (yeahh!). Tatsächlich sind sie sogar Fans des Spiels “Ohne Moos nix los”, weil sie sich wie Erwachsene fühlen und es uns in die Kindheit zurückversetzt, denn sowohl Frau MP als auch ich haben es gespielt, als wir jünger waren!

Und es stimmt, dass dieses Brettspiel grossartig ist, um einfache Konzepte zu erklären wie “Du hast am Monatsanfang Geld (d.h. dein Gehalt), und wenn du es in den ersten zwei Wochen verprasst, nun, es gibt keine Magie, du kannst deine Rechnungen am Ende des Monats nicht bezahlen… oder du bist in den roten Zahlen auf deinem Bankkonto… “

Und meine Kinder antworten: “Aber Papa, im echten Leben passiert uns das doch nie, oder?”

Äh…

“Doch, das kann passieren! Es ist nur so, dass Mama und ich unser Geld zur Seite legen, damit wir uns keine Sorgen machen müssen. Aber stellt euch vor, ihr legt Geld für eure Lebensmittel und eure Handyrechnungen zurück. Den ganzen Monat über ist alles in Ordnung. Dann, am 23., geht die Waschmaschine kaputt. Wie sollt ihr das bezahlen? Nun, in unserem Fall haben wir etwas Geld zur Seite gelegt, um mit solchen Notfällen klarzukommen. Aber es gibt keine Magie, Geld fällt nicht vom Himmel :) “

All diese kürzlichen Diskussionen führten dazu, dass wir über ein Thema sprachen, bei dem wir Frau MP und ich nicht einer Meinung waren: Taschengeld oder kein Taschengeld?!

Am Ende haben wir uns geeinigt (sie hatte mal wieder recht… ^^). Und so sitze ich gerade hier und schreibe einen Blogpost, in dem ich dir erkläre, wie wir das Taschengeld für unsere MP-Kinder handhaben werden — wie viel Taschengeld, wie wir es machen, welches Schweizer Bankkonto für Kinder etc.

Ich werde auch ausführlich erläutern, warum ich das nicht wollte, aber Frau MP mich schliesslich überzeugt hat und ich dafür einige meiner eigenen Erziehungsvorstellungen aufgeben musste :)

UPDATE 02.04.2026: der versprochene Vergleich für die Grösseren ist jetzt hier verfügbar: Bestes Jugendkonto in der Schweiz.

Nur Dummköpfe ändern ihre Meinung nie!

Einsteigerkurs: “Beginne damit, deine CHF in den Aktienmarkt zu investieren (und begreife dabei, was du tust)”

UPDATE 09.05.2026: Alle praktischen Infos findest du auf der Seite Swiss Investor Program.

Die Leserschaft des Blogs wird immer vielfältiger.

Am einen Ende sind die, die keine Ahnung haben, wie man in der Schweiz in den Aktienmarkt investiert, wie Nathalie, die mir schrieb: “Es ist soooo viel Fachchinesisch für mich, dass ich vor Angst sterbe, das wenige Geld, das ich mit so viel Mühe verdiene, zu verlieren… meine Startlinie ist Null (weil Wissen nicht im Minus sein kann)”

Und am anderen Ende des Spektrums gibt es diejenigen, die Experten sind und mich jeden Tag in Sachen Makroökonomie und all dem Rest unterrichten.

Ich muss sagen, dass mein Einfluss bei diesen Anfängern, die genau da sind, wo ich war, als ich 2013 mein FIRE-Abenteuer begann, enorm ist…

Und ganz klar passt diese Win-Win-Möglichkeit gut zu meinem Wunsch, meine Zeit, die ich mit dem Blog verbringe, auf intelligente Weise ein wenig zu monetarisieren (d.h., etwas anderes zu tun, als die Dutzenden von Vorschlägen für gesponserte Blogposts anzunehmen, die zwar monetär gesehen sehr interessant sind, aber langweilig und zu Tode vermarktet sein können, sowohl für dich als auch für mich!)

Anstatt darüber nachzudenken und zu zögern, habe ich es einfach getan. Der Kurs dauert etwa 6-8 Wochen. Er befindet sich derzeit in der finalen Alpha-Version mit einer ersten Testgruppe und ist für den Moment nur auf Französisch. Ich werde in den Betamodus gehen (d.h., der Inhalt wird fast eingefroren sein), offen für mehr LeserInnen. Wenn du gerne über die Entwicklungen dazu auf dem Laufenden sein möchtest, kannst du auf den Link klicken, den du über meinen Newsletter erhalten hast.

So viel zu den Neuigkeiten auf meiner FIRE-Reise. Und du, wo stehst du gerade? Nettovermögen, Sparquote, coole Projekte in deinem Leben? Teile alles mit uns in den Kommentaren unten!

Letztes Update: 20. Oktober 2021