Während ich mit einigen von euch privat per E-Mail gechattet habe, ist mir aufgefallen, dass es eine Weile her ist, dass ich euch irgendwelche Neuigkeiten über mein Portfolio, unsere Wohnung oder unser Mietgebäude erzählt habe. Genauso lange ist es her, dass ich euch ein Update dazu gegeben habe, wo auf unserer Reise zur finanziellen Unabhängigkeit wir uns gerade befinden (Ich habe einen Blogpost namens “Realitäts-Check” schon mindestens ein Jahr lang vor mir hergeschoben).

Heute fange ich also mit diesem ersten Post vom Typ “Tagebuch” an. Wir werden sehen, ob sich das Format im Laufe der Zeit bewährt und ob ich mich wohl dabei fühle, so transparent mit mir zu sein :)

Gesundheit (und eine App)

Die letzten Monate waren in Bezug auf Gesundheit ziemlich turbulent (nichts Ernstes, keine Angst), mit Höhen und Tiefen, die mich daran gehindert haben, eine Stunde pro Tag zu schreiben, um eine gewisse Regelmässigkeit der Veröffentlichung im Blog aufrechtzuerhalten.

Andererseits haben mir diese kleinen Sorgen erlaubt, Abstand zu gewinnen und mir darüber klar zu werden, wie gut es ist, wenn alles gut läuft. Es ist eine ewige Wiederkehr, derer man sich intensiv bewusst wird, wenn man Tod, Krankheit oder etwas anderes Unangenehmes erlebt.

Ich habe es kurz in meinem Blogpost über das Aufstehen um 5 Uhr morgens erwähnt, aber wenn ihr auch nach einem Weg sucht, euren Geist aus der täglichen Routine zu befreien und zu realisieren, wie viel Glück ihr schon habt, dass ihr einfach nur lebt (hoffentlich gesund), kann ich euch Calm, eine App, die euch beim Meditieren unterstützt, sehr empfehlen. Ich nutze das “Daily Calm Feature” (eine 10-minütige Meditationssession, die automatisch jeden Morgen vorgeschlagen wird) und es ermöglicht mir wirklich, Abstand zu gewinnen und mehr “zen zu sein”, um den gegenwärtigen Moment geniessen zu können.

Investments

ETFs

Was Investments betrifft, so habe ich seit Anfang des Jahres etwa 110-120K CHF in ETF investiert (60K CHF in VT und den Rest in VWRL, weil ich mir immer noch nicht über diese USA-CH Doppelbesteuerungsabkommen bei Rechtsnachfolge im Klaren bin, für den Fall, dass Frau MP oder ich über Nacht nicht mehr da sind) (UPDATE 17.05.2020: Das ist jetzt geklärt. Das Nachlasssteuerabkommen zwischen den USA und der Schweiz deckt unseren Fall ab. Alle Informationen in diesem gewidmeten Artikel).

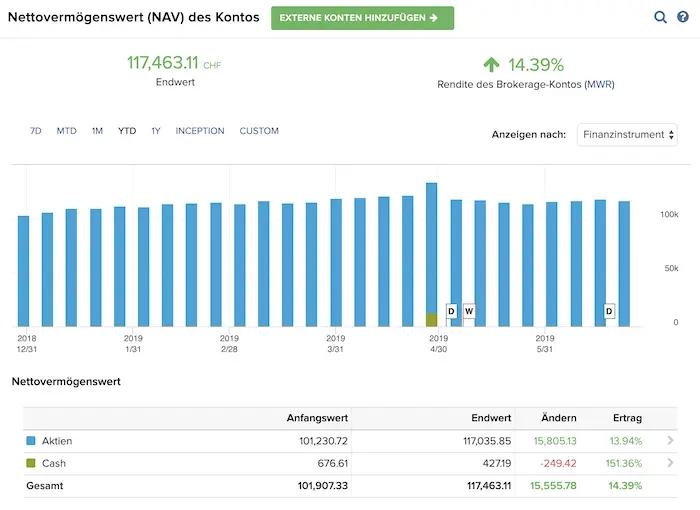

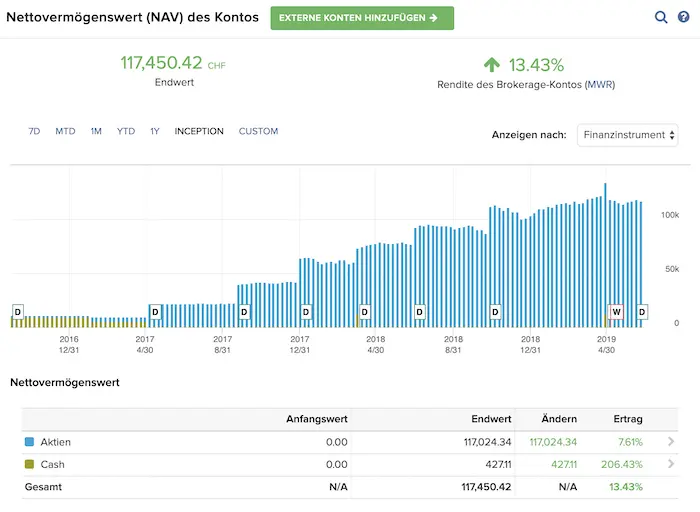

In Bezug auf die Performance wird es jetzt interessant, weil wir so langsam anfangen, historische Daten haben. Zu deiner Information – die Zahlen unten entsprechen der gewichteten Kapitalrendite (du findest hier zwei Hauptmethoden zum Berechnen der Rendite), die unsere persönlichen Renditen mit all unseren Einzahlungen zum Zeitpunkt ihrer Einzahlung konkret wiedergeben:

Vor 2015-2016

Unsere Portfolio-Strategie war eine andere zu der Zeit, und weil es bei Swissquote war, habe ich mir nicht die Zeit genommen, mir die Performance-Details anzusehen.

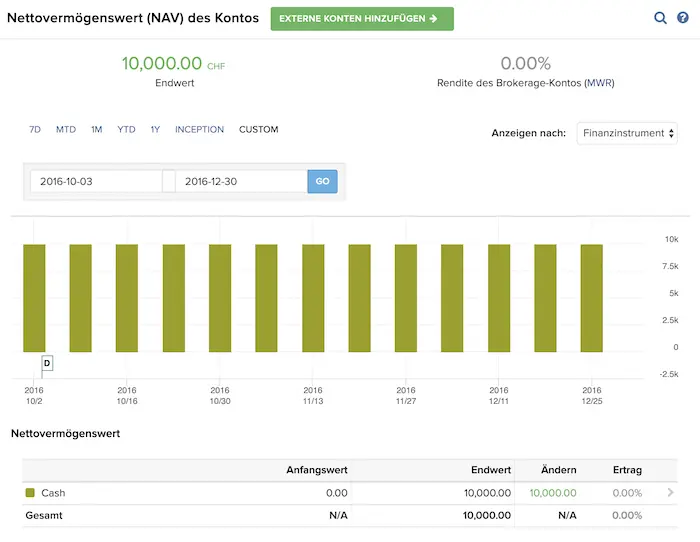

2016: 0%

0% weil wir nur Bargeld hatten — CHF 10'000 auf unserem Konto bei Interactive Brokers, auch bekannt als IB, da wir damals dabei waren, unseren Wohnungskauf in der Schweiz (Hauptwohnsitz) unter Dach und Fach zu bringen.

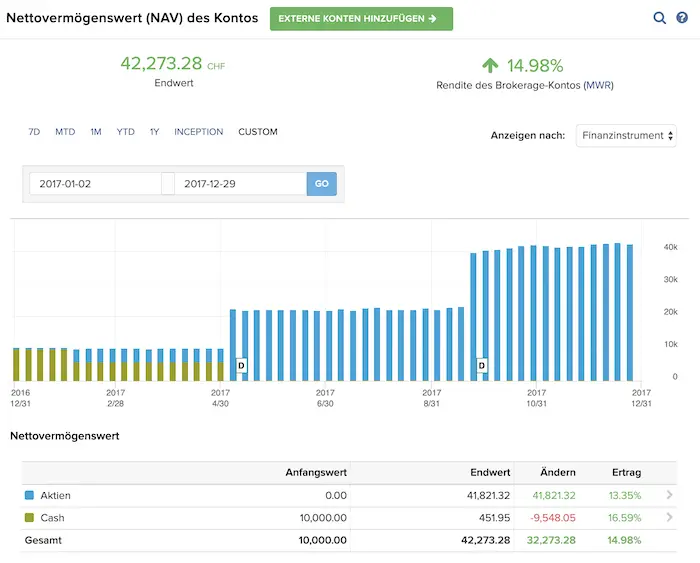

2017 : 14.98%

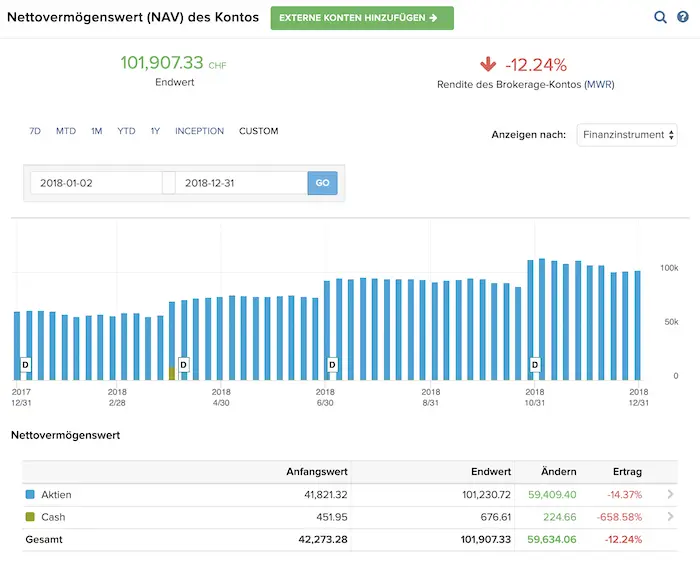

2018 : -12.24%

2019 (von Januar bis heute) : 14.39%

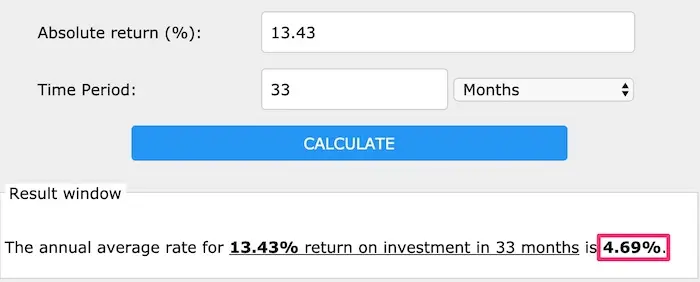

Seit Auflegung (2016 bis heute) : 13.43%

Annualisiert seit Auflegung : 4.69%

Die annualisierte Rendite berechne ich mit diesem Online-Rechner (die mathematische Formel wird auch erklärt).

Von den ersehnten 7-8% sind wir weit entfernt, aber es sind erst 3 Jahre und ich bin auf Dauer dabei!

Bei all dem fragt Ihr euch vielleicht:

Aber warum hast du seit Anfang 2019 nicht etwas Geld reinvestiert? Hast du vor dem Crash Angst, der seit schon bald zwei Jahren angekündigt wird? Versuchst du, den Markt vorherzusehen?

Nun, ganz und gar nicht :) Wenn ich Extra-Geld hätte, hätte ich es ganz klar in VWRL investiert.

Aber wir brauchten Mittel, um die Bank- und Notargebühren für unser erstes Mehrfamilienmietshaus zu bezahlen.

Was uns zum nächsten Punkt bringt :)

Mietgebäude in Frankreich

Ende Mai haben wir endlich die Akquisition eines Mehrfamilienhauses abgeschlossen.

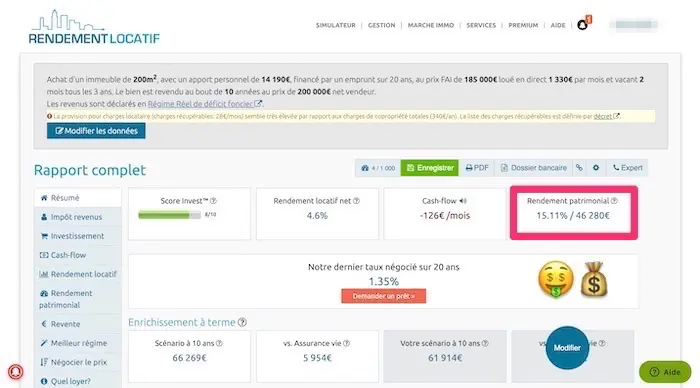

Ich muss zugeben, es ist ziemlich cool, zu sehen, wie die Mieten die Hypothek direkt zurückzahlen, was wiederum Kapital für uns erschafft. Laut unseren Berechnungen mit dem grossartigen Tool von Horiz.io (ehemals rendementlocatif.com) (das beste, das ich gefunden habe und ich nutze ausschliesslich dieses, wann immer ich ein Objekt bewerten muss) sollten wir in 10 Jahren mit ca. 50'000 € nach Steuern herauskommen (eher konservative Berechnung).

Das essenzielle Tool, wenn du für deine finanzielle Unabhängigkeit ins Immobiliengeschäft einsteigst!

Was die Mieter angeht, so haben wir bereits einen, der Ende des Sommers auszieht, aber das war zu erwarten, da sie in der Regel etwa 1-3 Jahre bleiben. Und ich sehe darin eine gute Gelegenheit, den gesamten Mieterrechercheprozess zu testen. Wie beim Kauf werde ich auch das für euch dokumentieren, versprochen!

Ich beginne zu realisieren, welche Arbeitsbelastung es bedeutet (derzeit machbar), das mit einem Familienmitglied aus der Ferne zu verwalten. Ich werde euch in der vollständigen Anleitung, die ich für euch vorbereite, weitere Details mitteilen.

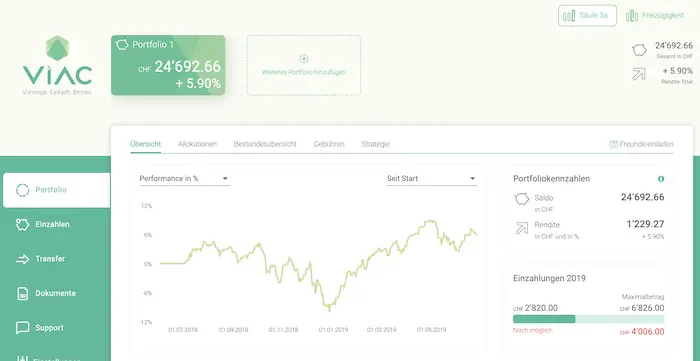

VIAC 3a-Säule

In Bezug auf meine Empfehlung von VIAC bin ich noch immer extrem zufrieden, oder sogar neidisch, denn es ist ja Frau MP, die dort ist. Zur Erinnerung, 97% unseres Investments stecken in Aktien (das Maxiumun).

Ausserdem gibt es gute Nachrichten für Desktop- (vs. Mobil-)Fans: VIAC hat im Mai eine Web-Version gelauncht. Hier unten seht Ihr einen Schnappschuss unserer Wertentwicklung in ihrem neuen Tool:

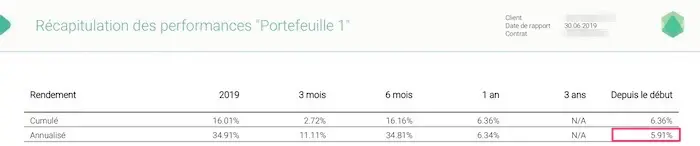

Und für das Protokoll, fragte ich Peter Daniel (Mitbegründer und CEO von VIAC), ob sie planen, den Wert der annualisierten Rendite in die App aufzunehmen. Seine Antwort: “Diese Zahlen sind derzeit nur in der Berichterstattung verfügbar, die wir nächste Woche ab dem 30.06. produzieren werden. Aber wir haben bereits darüber nachgedacht, diese Zahlen in einem Drilldown über die Performance der Webversion hinzuzufügen. Derzeit gehen alle unsere Mittel in die 2. Säule, so dass ich nicht sagen kann, ob dies in den nächsten Wochen geschehen wird.”

Die gute Nachricht ist, dass ich den VIAC-Bericht zum 30.06. erhalten habe und wir seit Beginn eine schöne annualisierte Rendite von 5,91% hatten.

Herr MPs 3a-Säule (Ich nenne das Unternehmen nicht, damit ich murren kann, soviel ich will!)

Die schlechteste Nachricht kommt von meiner 3. Säule, die eröffnet wurde, als ich unsere Wohnung kaufte.

Wie jedes Jahr aktualisierten sie den Rückkaufswert am 1. Januar. Nach den Erklärungen meines Beraters zu dem Zeitpunkt konnte ein Grossteil meiner jährlichen 6'768 CHF (die sich 2019 auf 6'826 CHF erhöhten) in Aktien investiert werden, obwohl ihre Gebühren exorbitant und ihre strukturierten Produkte unverständlich sind…

Die Leser, die schon am längsten dabei sind, erinnern sich wahrscheinlich noch, wie sehr ich die mit einer Lebensversicherung verbundene 3. Säule hasse. In unserem Fall mussten wir eine Todesfallversicherung abschliessen, um die Hypothek von diesem Finanzinstitut zu erhalten. Aber ich dachte, ich hätte diesmal alles gut verstanden und es wäre anders – d. h. wir würden einen Teil unseres Kapitals von Tag 1 an aufbauen und nicht erst X Jahre nach der Finanzierung des Risikoteils.

Ich werde nicht alle die mathematischen Details durchgehen, aber im Grunde ist es ein weiterer grosser, unverständlicher Mist. Intern haben sie sogar einen “Spezialisten” eingestellt, der ihren Kunden die zugrundeliegenden strukturierten Produkte erklärt – und selbst der informiert mich nur mit Fachsimpelei (blah, blah, blah!), damit wir abschwirren.

Ich sage euch nur so viel dazu, dass ich dieser Firma im März eine sehr harsche E-Mail geschickt habe, um ihnen mitzuteilen, dass ich mich auf das Ende meines Vertrags (in weiteren 7 Jahren!) freue, um alles zu kündigen, auch wenn es bedeuten würde, Geld zu verlieren.

Mein Rat, wenn ihr euer Haus kaufen möchtet: Wählt die Unabhängigkeit zwischen eurer Hypothek und eurer 3. Säule, auch wenn euch die Bank (für mich nie wieder eine Versicherung!) dann einen höheren Zinssatz anbietet. Denn in meinem Fall werde ich selbst mit dem niedrigsten Satz zu der Zeit durch das gesamte Risikokapital, das ich durch meine 3a-Säule finanzieren muss, verlieren. Kapital, das in dieser Zeit überhaupt nicht für mich arbeitet.

Kurz gesagt, ich habe die bittere Pille geschluckt und mir selbst gesagt, dass es eine gute Möglichkeit ist, erneut zu lernen, dass man nichts kauft, was man nicht versteht (d. h. jede einzelne Zeile des Vertrags). Und erst recht nicht, wenn es von einer Versicherung kommt!

Es tat mir weh, es zuzugeben, und noch mehr, es hier im Blog zu schreiben, aber nun ja, das ist die Realität.

Unsere eigene Wohnung

Was unseren Hauptwohnsitz angeht, sind wir mit unserem Erwerb wirklich die glücklichsten Menschen der Welt – immerhin! Sowohl in Bezug auf die Lage auf dem Land, als auch in Bezug auf die Wohnung selbst. Nach über 3 Jahren keine grösseren Bauprobleme (kann noch kommen :)) und alle Materialien scheinen der Zeit standhalten zu wollen.

Ich wiederhole es gerne für jeden, der mich wegen eines Kaufs um Rat bittet: Einer der wichtigsten Punkte neben der Finanzierung ist der Bauunternehmer. Wähle ihn, als würdest du ihn heiraten. Er muss aufrichtig und ehrlich sein, wenn du in Zukunft keine Anwälte anrufen willst. Wir hatten das grosse Glück, eine kleine Eigentumswohnung zu kaufen, was bedeutet, dass nur lokale Handwerker an der Baustelle arbeiteten (im Vergleich zu den grossen Baustellen mit grossen Unternehmen, die nach Fertigstellung der Baustelle nur schwer zu erreichen sind).

In Bezug auf die Marktbewertung schaue ich mir regelmässig an, was passiert, und die Preise steigen langsam, aber sicher. Dies bestätigt die Aussagen mehrerer Einheimischer, dass unsere Region seit mehreren Jahrzehnten frei von allen Immobilienblasen sei (im Gegensatz zur Gegend um Lausanne, zum Beispiel). Einigen wir uns darauf, dass ich unsere Wohnung nicht als Investment zähle. Das heisst, in YNAB halte ich nur den Kaufpreis fest (minus die Hypothek), um zu unserem Nettowert zu gelangen, da jeder andere Wert reine Spekulation wäre, solang wir sie nicht verkauft haben.

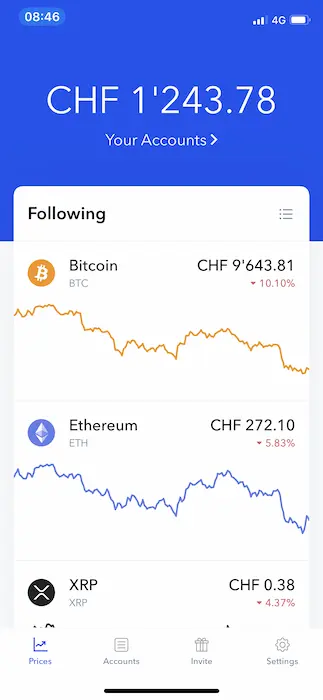

Coinbase (Kryptowährungen)

Ich hätte beinahe dieses Experiment mit Kryptowährungen, begonnen im Dezember 2017, vergessen. Damals hatte ich 1'000€ (CHF 1'100) an Coinbase überwiesen, um ein paar Bitcoin, Ethereum und Litecoin zu kaufen.

In Bezug auf Volatilität habe ich noch nichts Besseres gefunden :D

Unser Portfolio stieg im Dezember 2017 auf CHF 2'700 und fiel ein Jahr später in den Abgrund nahe bei CHF 300. Und heute sind wir mit einem Portfolio-Wert von CHF 1'243.78 wieder auf dem Aufstieg!

Was also meine Kryptowährungsstrategie angeht, so behalte ich die gleiche wie Ende 2017 bei: Diese CHF 1'000 sind cool, um Spass wie im Casino zu haben, aber ich werde keinen Cent mehr hineinstecken. Andererseits halte ich sie auf lange Sicht, nur um die Entwicklung zu sehen (und man weiss nie, vielleicht wird man ja Millionär!)

Meine Zweifel an unserer aktuellen Anlagestrategie (als Schweizer Anleger)

Derzeit denke ich darüber nach, unsere Aktienmarktanlagestrategie anzupassen, um unsere Renditen erheblich zu steigern.

Ein wenig “Geschichte” für neu hinzugekommene Leser:

- Seit Beginn des Blogs empfehle ich der Einfachheit halber ein Boglehead-Portfolio mit maximal 3 ETF. Langzeit-Performance-Ziel (mindestens 8-10 Jahre): 7-8%

- Weil ich CHF 75'000 pro Jahr benötige, um mit 40 aufhören zu können, zu arbeiten, habe ich den nächsten Schritt gemacht, indem ich unser erstes Mehrfamilienmietshaus in Frankreich gekauft habe (als Schweizer Resident). Rendite-Ziel über 10 Jahre (berechnet mit diesem Tool) : 15%

In den letzten Wochen habe ich mich zunehmend für Value-Investments interessiert, die von dem berühmten Benjamin Graham bekannt gemacht und von Warren Buffett und vielen anderen aufgegriffen wurden.

Die Renditen, von denen wir in diesem Bereich sprechen, liegen bei 15-25%.

Obwohl Immobilien mit Mieten und Sachwerten vorhersehbarer sind (und trotzdem nicht sicher), hat die Investition in Werte den Vorteil, dass sie nur von deinem eigenen Gehirn, einem Computer und der Zeit, die du hast, um zuhause auf der Couch rumzuhängen, abhängig ist. Im Vergleich zu Immobilien, bei denen man es mit Bauunternehmern, Immobilienunternehmen, Mietern etc. zu tun hat.

Dies sind eindeutig zwei Strategien, die Zeit und Energie kosten, jedoch nicht auf die gleiche Art. Und wenn ich ehrlich zu mir selbst sein muss (es ist immerhin mein Tagebuch!), gebe ich zu, dass ich mehr von Geek-Dingen als von Human- und Projektmanagement angezogen werde (auf der Ebene habe ich genug Spass auf der Arbeit und mit dem Blog).

Kurz gesagt, anstatt Kreise zu ziehen beim Überlegen, wo ich meine Zeit investieren soll, habe ich mich mit einigen ersten Schritten ins Value-Investing gestürzt.

Ich begann damit, Rule #1: The Simple Strategy for Successful Investing in Only 15 Minutes a Week! von Phil Town zu lesen (auf Empfehlung eines Lesers, vielen Dank nochmal dafür!).

Danach habe ich viel mit anderen Mitgliedern der Community diskutiert, um einen 360°-Eindruck über dieses Gebiet zu erhalten.

Was ich gerade lese, ist ein wenig wie die Bibel in diesem Bereich: The Intelligent Investor von Benjamin Graham. Mein Ziel ist, zu verstehen, wie diese Bewegung begann.

Und ich bin sogar noch weiter gegangen, indem ich ein Portfolio für Value-Investments gestartet habe, um wirklich eintauchen zu können und gezwungen zu sein, alle Einzelheiten zu verstehen. Bislang bin ich ziemlich überzeugt, aber ich warte darauf, mehr zu erfahren, bevor ich eine Entscheidung treffe.

Um es zusammenzufassen, ich tendiere derzeit dazu, das, was ich in ETFs investiert habe, so zu lassen (d. h. die 120kCHF in VT und VWRL).

Dasselbe gilt für unser erstes Mietgebäudes, um zu beurteilen, wie es läuft.

Und im Übrigen denke ich — ausser wir hätten eine Chance auf einen sehr, sehr guten Preis bei dem neuen Mietshaus, das wir seit mehreren Wochen suchen – dass wir voll einsteigen mit Value-Investing in Bezug auf unsere Ersparnisse (und auf die Zeit, die ich damit verbringen werde, mich darin zu vertiefen). Und es muss wirklich gross sein, was das Immobilienpotential angeht, denn bei dem angekündigten Crash (Verkaufszeit!) werde ich wirklich alles verfügbare Geld brauchen! (Für Neulinge: für uns Mustachian-Investoren ist es ein Glücksfall, wenn der Markt zusammenbricht, weil das bedeutet, Aktien zum Discount-Preis kaufen zu können :)).

Mein (neues) Schweizer Bankkonto und Schweizer Kreditkarten

In Bezug auf unser Schweizer Bank- und Kreditkartensystem habe ich in den zurückliegenden Monaten alles neu bewertet.

In Sachen Bank ist der Plan, nach und nach von der BCV zu Zak zu wechseln (alle Infos dazu warum und wie finden sich in diesem Blogpost, inklusive Willkommensgeschenk-Codes von bis zu CHF 50).

Ich werde uns die Möglichkeit geben, die BCV bis Ende 2019 beizubehalten, für den Fall, dass Zak zu langsam oder zu fehlerhaft ist (wie zum Beispiel ihre mobile App in den letzten Tagen…). Denn nach einer Weile der Nutzung ist die BCV-App wesentlich besser als die von Zak oder Neon. Aber der Wunsch, BCV (genau wie meiner Hypothekenversicherung) Lebewohl zu sagen, ist zu stark! In der nächsten Episode erfahrt Ihr mehr :)

Mein neues Kreditkarten-Setup ist dafür das Eldorado. Die Kombination aus Cumulus-MasterCard und Revolut stellt mich zufrieden wie noch nichts zuvor. Das gilt sowohl für das Cumulus Bonus-Cashback als auch für den Interbank-Wechselkurs bei Revolut.

Wenn du daran interessiert bist, kannst du alle Details zu meiner Wahl in diesem Post finden (einschliesslich eines Codes für CHF 50 Willkommensgeld für MasterCard und kostenlosen Versand der Revolut-Karte).

Und weil einige Leute mich gefragt haben – ja, wir nutzen immer noch und intensiv YNAB, auch wenn ich weniger darüber rede, als ich sollte, wenn man bedenkt, was ich für ein Fanboy bin. Ich plane aber, bald eine komplette Anleitung zu erstellen.

Der Blog

Grosse Neuigkeiten: Die deutsche Übersetzung des Blogs ist komplett fertiggestellt! Ich kann endlich wieder alle meine Anstrengungen darauf konzentrieren, Blogposts zu kreieren, anstatt an der Übersetzung zu arbeiten. Ich habe mich wirklich darauf gefreut, da es ganz schön lange gedauert hat!

Einige von euch haben mich gefragt, wann die italienische Version verfügbar sein wird, aber der Prozentanteil potenzieller Besucher ist derzeit zu klein im Vergleich zu der Arbeit, die es bedeuten würde. Vielleicht nächstes Jahr ;)

Auf jeden Fall – wenn Ihr Freunde/Familie habt, die lieber auf Deutsch lesen, könnt Ihnen gerne diese URL weitergeben: https://www.mustachianpost.com/de/.

Das (Projekt) Buch

In den letzten Monaten hat sich auch eine Menge in Bezug auf meine Buchidee getan.

Mehr als 200 von euch haben sich registriert, um Infos zu bekommen, sobald es veröffentlicht ist. Das ist super! Mein Ziel, den Abschluss-/Veröffentlichungsprozess zu starten, steht noch, aber ich warte auf ein Minimum von 1'000 Leuten, damit es sich lohnt. Wenn ihr Leute kennt, die potenziell interessiert sind, zögert nicht, die Seite zum Registrieren mit ihnen zu teilen.

Die andere Neuigkeit ist, dass ein Verlag Interesse gezeigt hat, mein Buch zu verlegen! Einerseits ist das grossartig, denn laut Bloggerfreunden, die ihr eigenes Buch über einen Verlag veröffentlicht haben, sind, wenn du erstmal veröffentlichter Autor bist, Journalisten viel offener dafür, Artikel über dich zu schreiben. Andererseits würde es bedeuten, vom Willen eines Verlegers abhängig zu sein und auch, dass statt 60-70% des Einkommens nur 1-2% in meine Tasche fliessen…

Ich zögere noch.

Aber im Moment liegt mein Fokus hauptsächlich auf dem Blog und meiner zukünftigen Anlagestrategie. Also, die Geschichte wird fortgesetzt!

Finanzielle Unabhängigkeit

Bei unserem Ziel, in der Schweiz im Alter von 40 finanziell unabhängig zu sein (für neue Leser: d. h. “endgültig aufhören zu arbeiten”), sieht es ein wenig durchwachsen aus.

Ich bin immer noch sehr motiviert, Lösungen zu finden, um die CHF 75'000 zu erreichen, die uns jedes Jahr fehlen, zum Beispiel durch Immobilien und auch durch mein neues Hobby “Value-Investing”.

Ich sehe aber auch, dass die Dinge zu langsam laufen, um unser Ziel mit 40 zu erreichen. Ich weiss, dass Zinseszinsen den Prozess im Laufe der Jahre beschleunigen, aber im Moment scheint alles noch in weiter Ferne zu liegen. Und die Zeit vergeht wie im Fluge. Deshalb möchte ich in den nächsten Wochen herausfinden, ob wir uns auf Mietinvestitionen oder Value-Investment konzentrieren, um mich wirklich darauf einzulassen und wieder zurück auf den Weg zur finanziellen Freiheit zu gelangen :)

Derzeit kühlen wir uns an Wochenenden im Genfersee ab, aber nach unserem 40. Geburtstag werden wir das Dienstag nachmittags machen :) oder am Donnerstag, ganz nach Lust und Laune!

Danach haben wir immer noch die Möglichkeit, im Ausland zu leben, aber erstens mögen wir unser Leben in der Schweiz wirklich sehr und zweitens hängt es von vielen Faktoren ab, zum Beispiel davon, wo unsere Kinder später sein werden, wie es unseren jeweiligen Eltern gehen wird , wie unsere Wünsche zu der Zeit sein werden etc…

Kurz gesagt, viel intermittierende Motivation mit Momenten des Zweifels in den letzten Wochen…

Ah und zu guter Letzt, wie einige von euch mich per E-Mail gefragt haben: Unser aktuelles Nettowert-Zielniveau, um mit 40 (45?) aufhören zu können, liegt zwischen 1.25M CHF und 2M CHF, abhängig von den von uns verwendeten Parametern. Jetzt, da wir dank YNAB, mehr Daten zu den letzten Jahren haben, brauche ich wirklich mehr Zeit, um unsere Ausgaben im Detail zu berechnen, unter Ausschluss der Daten der Kinder (noch ein To-do!).

Eine Sache, bei der ich mir sicher bin: wir werden damit weitermachen, unser Einkommen so weit wie möglich maximieren, so viel wie möglich zu sparen und die Rendite unserer Investitionen so weit wie möglich zu optimieren!

Denn am Ende ist es das, was zählt und uns helfen wird, mit unserer jeweiligen Arbeit aufzuhören :)

Nettowert

Wir näherten uns netterweise einem (es fühlt sich seltsam an, das zu schreiben!) Nettowert von CHF 400'000, aber wegen meiner 3a-Säule (-14.5K CHF, von der ich dachte, ich hätte sie, die ich aber tatsächlich nicht hatte…) sowie Bank- und Notargebühren für unseren Mietshauserwerb in Frankreich (-18kCHF), ging er runter auf knapp über CHF 360'000. Bei diesem letzten Punkt ist der Vorteil, dass es eine Geldanlage ist, im Vergleich mit meiner 3. Säule, die heutzutage eher wie ein Abgrund aussieht.

Abhängig von den Prämien bei der Arbeit und davon, ob wir ständig Mieter in unserer als Finanzinvestition gehaltenen Immobilie haben, denke ich, dass wir die Marke von CHF 400'000 am Jahresende oder Anfang nächsten Jahres überschreiten werden. Ich freue mich darauf!

Fazit

Wie ihr vielleicht bemerkt habt, ist das einzig Konstante die Veränderung. Aber genau das macht meinem Gefühl nach den Weg zu unserer finanziellen Unabhängigkeit aus (ich träume in der letzten Zeit oft von meinem idealen Zeitplan !) So aufregend!

Andererseits bedeutet das auch, dass es für euch, liebe Leser, schwieriger ist, zu folgen. Und deshalb werde ich versuchen, die Updates über meine Portfolios und anderen Anlagestrategien regelmässiger zu posten. Da die Zeit jedoch für alle gleichermassen begrenzt ist, schreibt mir bitte weiterhin per E-Mail, wenn ihr Fragen zu etwas habt, das ich nicht ausführlich genug behandelt habe.

Und wie sieht es mit euch aus? Wie fühlt ihr euch dieser Tage? Habt Ihr eine klare Vorstellung von dem Pfad zu dem Tag, an dem Ihr mit einem megagrossen Lächeln auf eurem Gesicht eure Kündigung schreiben werdet? Oder stellt ihr auch gerade einiges in Frage?

Letztes Update: 6. Juli 2019