In letzter Zeit erhalte ich immer mehr E-Mails von Lesern, die wissen möchten, ob es eine gute finanzielle Entscheidung ist, ihre Säule-3a-Lebensversicherung zu schliessen, um das Ausbluten ihrer Ersparnisse durch diese Art von Finanzprodukt zu stoppen. Stattdessen wollen sie ihr Vorsorgegeld in eine optimale Säule 3a wie den VIAC Global 100 investieren, (den Favorit bei uns Mustachians).

Sie alle zögern jedoch, wenn sie sehen, dass sie Tausende oder Zehntausende von CHF verlieren, wenn sie ihre Säule-3a-Lebensversicherung schliessen …

Da ich schon zweimal Opfer dieser Abzocke (sorry, anders kann ich es nicht nennen!) war … kann ich ihre Verärgerung und ihre Fragen nur allzu gut verstehen.

Es beginnt immer so:

Hallo MP! Ich habe eine Frage zu meiner Lebensversicherungspolice bei Helvetia. Es handelt sich um einen Garantieplan, gebundene/beschränkte Vorsorge (Säule 3a). Ich investiere CHF 6'768 pro Jahr, seit 2016, und der Vertrag endet 2051. Ein Teil des Vertrags ist in unverständliche Derivate investiert, aber wenigstens liegt nicht alles auf einem Sparkonto herum, ohne etwas einzubringen.

Die Garantie im Lebensfall beläuft sich auf CHF 173'020. Auf deinen Rat hin habe ich gefragt, wie hoch der Rückkaufswert ist, und bekam Folgendes gesagt: “Rückkaufswert = CHF 15'378.87, und das Guthaben des Geldkontos = CHF 564.00 (Gesamtzahlung im Falle des Rückkaufs: CHF 15'942.87)”

Da ich schon CHF 40'608 eingezahlt habe, würde das bedeuten, dass ich mehr als die Hälfte des investierten Betrags verlieren würde …, also frage ich mich, ob es sich wirklich lohnt, diese 3a-Säule zu schliessen und den Rückkaufswert auf ein VIAC Säule 3a-Konto mit der Global-100-Strategie zu übertragen. Wie denkst du darüber?

Und meine Antwort ist immer dieselbe: Vertraue nur der Mathematik und den Daten und definitiv nicht deiner menschlichen Abneigung, Geld zu verlieren.

Solltest du deine Säule-3a-Lebensversicherung behalten?

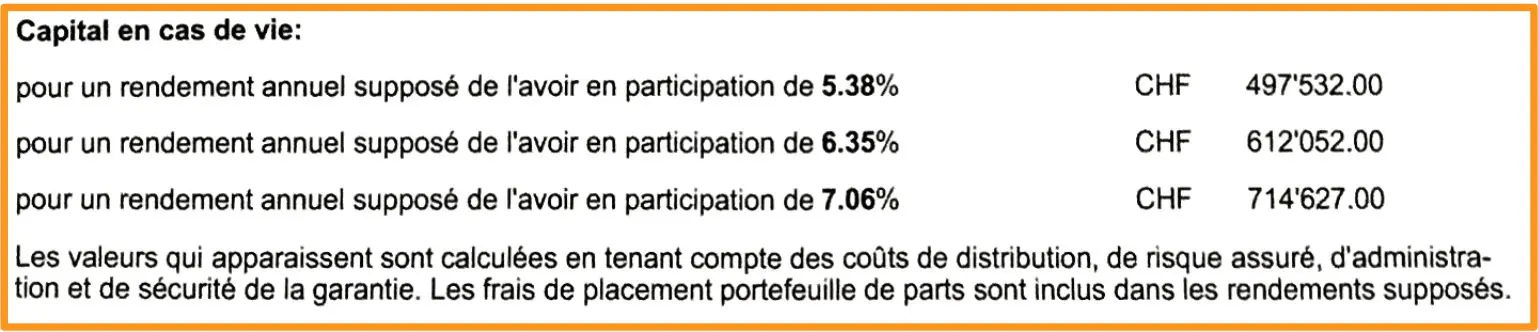

Zum Glück hat die Versicherungsgesellschaft des obigen Lesers ihm ein Dokument zur Verfügung gestellt, das verschiedene mögliche Szenarien des Rückkaufswerts seiner Säule-3a-Lebensversicherung zum Laufzeitende (d. h. im Jahr 2051) zeigt:

- Garantiertes Minimum: CHF 173'020

- Mit einer Rendite von 5.38%: CHF 497'532

- Mit einer Rendite von 6.35%: CHF 612'052

- Mit einer Rendite von 7.06%: CHF 714'627

Ich spezifiziere, dass diese Zahlen gültig sind, solange die Säule-3a-Lebensversicherungsprämie von CHF 6'768 jedes Jahr bis 2051 bezahlt wird.

Oder zu einer VIAC-Säule-3a wechseln, die in eine Global-100-Strategie investiert ist?

Die andere Option unseres Lesers ist, seinen Helvetia-Vertrag zu kündigen, nur den Rückkaufswert zu erhalten und diesen Betrag (sowie alle zukünftigen Prämien) in eine VIAC-Säule-3a zu investieren, die in globale ETFs angelegt ist (über die VIAC Global 100-Strategie).

Wenn wir die Zahlen niederschreiben, erhalten wir:

- Ende 2021

- Auszahlung des Rückkaufswertes der Helvetia-Säule-3a von CHF 15'942.87 (d. h. ein Verlust von CHF 24'665.13, da CHF 40'608 - CHF 15'942.87)

- Beendigung der Helvetia-Säule-3a

- Anfang 2022

- Eröffnung der dritten Säule 3a bei VIAC

- Übertragung des Rückkaufswertes von CHF 15'942.87 an VIAC

- Jährliche Auszahlung von CHF 6'768 from 2022 bis 2051

All diese Daten habe ich in Tabellenblatt namens “Zinseszinsberechnung” eingegeben, und hier ist das Ergebnis mit den gleichen Börsenrenditen wie bei der Helvetia-Säule-3a-Simulation:

- Garantiertes Minimum: CHF 0 [1]

- Mit einer Rendite von 5.38%: CHF 797'074

- Mit einer Rendite von 6.35%: CHF 1'002'005

- Mit einer Rendite von 7.06%: CHF 1'188'489

[1] Wenn du im Jahr 2051 wirklich 0 CHF übrig hast, hast du dich um andere Dinge zu sorgen, wie z. B. einen Dritten Weltkrieg, und nichts wird gutgehen. In diesem Fall glaube ich nicht, dass deine 3a ein grosses Problem sein wird. In einer ausgewogeneren Welt, in der du CHF 212'214.87 (15'942.87 + 6'768 x 29) gespart hättest und im Jahr 2051 mitten im grössten Börsencrash des 21. Jahrhunderts in Rente gehen würdest, könnte man sich vorstellen, dass deine 3. VIAC-Säule nur noch die Hälfte oder sogar ein Viertel (im schlimmsten Fall) deines investierten Betrags wert wäre, d. h. etwa CHF 111'000 (wenn man sie durch 2 teilt) oder CHF 53'000 im Schlimmstfall-Szenario (geteilt durch 4).

Das erste Mal, dass ich merkte, was für eine Abzocke eine Säule 3a Lebensversicherung ist... (Bildnachweis: Andrea Piacquadio von Pexels)

Fazit

Die Antwort auf die Frage “meine Säule-3a-Lebensversicherung kündigen oder nicht?” ist für mich klar, wenn ich mir diese Tabelle ansehe:

| Daten im Jahr 2051 | Säule 3a Lebensversicherung Helvetia | Säule 3a VIAC Global 100 | Differenz bei VIAC-Wahl |

|---|---|---|---|

| Garantiert | CHF 173'020 | CHF 0 (oder besser CHF 53'054) | -CHF 119'966 |

| Wertentwicklung 5.38% | CHF 497'532 | CHF 797'074 | +CHF 299'542 |

| Wertentwicklung 6.35% | CHF 612'052 | CHF 1'002'005 | +CHF 389'953 |

| Wertentwicklung 7.06% | CHF 714'627 | CHF 1'188'489 | +CHF 473'862 |

Wäre ich der Leser, der mir obige E-Mail geschickt hat, würde ich zu VIAC wechseln und in der Säule 3a in die Global-100-Strategie investieren und meine Helvetia-Säule-3a “Garantieplan – Gebundene Vorsorge” mit einem breiten Lächeln kündigen.

Ich möchte noch einen wichtigen Punkt klarstellen: Ich würde diese Entscheidung treffen, weil mein Risikoprofil ziemlich hoch ist und ich sehr gut schlafen kann, wenn ich meine gesamte 3. Säule zu 100% in den Aktienmarkt investiere. Dabei weiss ich, dass ich mich im schlimmsten Fall immer auf meine 1. und 2. Säule und vor allem (!) auf meine Fähigkeit verlassen kann, wieder auf die Beine zu kommen und neues Einkommen zu generieren.

Und ich kann verstehen, dass das nicht bei jedem der Fall ist und dass manche Menschen mehr Garantien bezüglich ihrer privaten Ersparnisse für ihren Ruhestand brauchen.

Und wenn man dir eine Säule 3b (statt einer 3a) verkauft hat?

Das ist genau die gleiche Abzocke, einfach unter einem anderen Namen. In Genf und Freiburg drücken dir Versicherer “Säule 3b”-Verträge auf, die an eine Lebensversicherung gekoppelt sind, und locken dich dabei mit dem kantonalen Steuerabzug. Nur dass die horrenden Gebühren (20 bis 30% der Prämien!) und die miserable Rendite das Produkt genauso toxisch machen wie eine gemischte 3a.

Wenn das dein Fall ist, empfehle ich dir den Artikel Säule 3b: Was ist das und brauchst du wirklich eine?

Ich zeige dort mit harten Zahlen, dass die Opportunitätskosten einer Säule 3b die Steuerersparnis, die dir dein Makler verspricht, bei Weitem übersteigen.

Und du, wurdest du schonmal durch den Abschluss einer gemischten Säule 3a in Verbindung mit einer Lebensversicherung abgezockt? Falls ja, was wirst du nach dem Lesen dieses Artikels tun?

Kopfzeilenfoto: Mikhail Nilov von Pexels

Letztes Update: 22. Februar 2022