Ich dachte, mit einer SARON-Hypothek könnte ich alle 3 Monate die Bank wechseln, wenn der Zins neu festgelegt wird… und so frei meine Finanzen optimieren, indem ich immer den besten Zins wähle… Was für ein schöner Irrtum. In Wahrheit bist du mit einer SARON-Hypothek genauso gebunden wie mit einer Festhypothek, nur ein paar Jahre kürzer.

Von meiner (grottenschlechten!) 10-Jahres-Festhypothek zum SARON

Als wir vor ein paar Jahren unser Eigenheim gekauft haben, hatte ich noch kaum Erfahrung mit Hypotheken.

Und weil wir unser Traumobjekt gefunden hatten, übernahmen die Emotionen. Das, und das stressige FOMO-Timing, weil wir das Gefühl hatten, wir würden nie wieder so ein Objekt finden…

Also klapperte ich alle Hypothekaranbieter ab, sprich die Banken und die Versicherungen… (argh, es tut weh, dieses letzte Wort nochmal zu lesen). Und natürlich, als junger Kerl, der noch nicht viel Ahnung hatte, fokussierte ich mich auf dasselbe wie alle anderen: den tiefstmöglichen Hypothekarzins in der Schweiz finden.

Und natürlich bieten die Versicherungen fast immer die günstigsten Hypothekarzinsen… Warum? Ganz einfach, weil sie ihr Geld mit dem schlimmsten Finanzprodukt verdienen (eine Abzocke!!), das in der Schweiz noch legal ist: die Säule 3a, die an eine Lebensversicherung gekoppelt ist.

Um es kurz zu machen: Wir sind reingefallen und haben bei dieser Versicherung unterschrieben. Sie haben es zudem geschafft, mich meine alte Säule 3a (schon an eine Lebensversicherung gekoppelt) auflösen zu lassen und eine neue abzuschliessen, ebenfalls an eine Lebensversicherung gekoppelt… ziemlich peinlich für einen Personal-Finance-Blogger…

Und sehen Sie, mit einer 10-Jahres-Festhypothek können Sie jetzt unterschreiben und sind für ein Jahrzehnt abgesichert… es beruhigt, wenn sich der Zins nicht ständig ändert.

— Unser

VersicherungsberaterTeppichhändler von damals

Ein Versicherungsberater verkauft mir eine 10-Jahres-Festhypothek und eine an eine Lebensversicherung gekoppelte Säule 3a

Dann habe ich aus meinen Fehlern gelernt und es geschafft (nach intensiven Vertragsverhandlungen), dieses ganze Schlamassel aufzulösen und zu einer SARON-Hypothek zu wechseln. Yeah! (die ganze Geschichte findest du hier: Auflösung der gemischten Säule 3a (und vorzeitige Kündigung der 10-jährigen Festhypothek!))

Aber es gab noch ein paar Dinge zu entdecken…

SARON-Hypothek: die beste Wahl für einen Mustachian

Je weiter ich mit meinem Mustachian-Ansatz kam, desto mehr entdeckte ich, wie ich meine Finanzen optimieren konnte.

Und die Hypothek war keine Ausnahme.

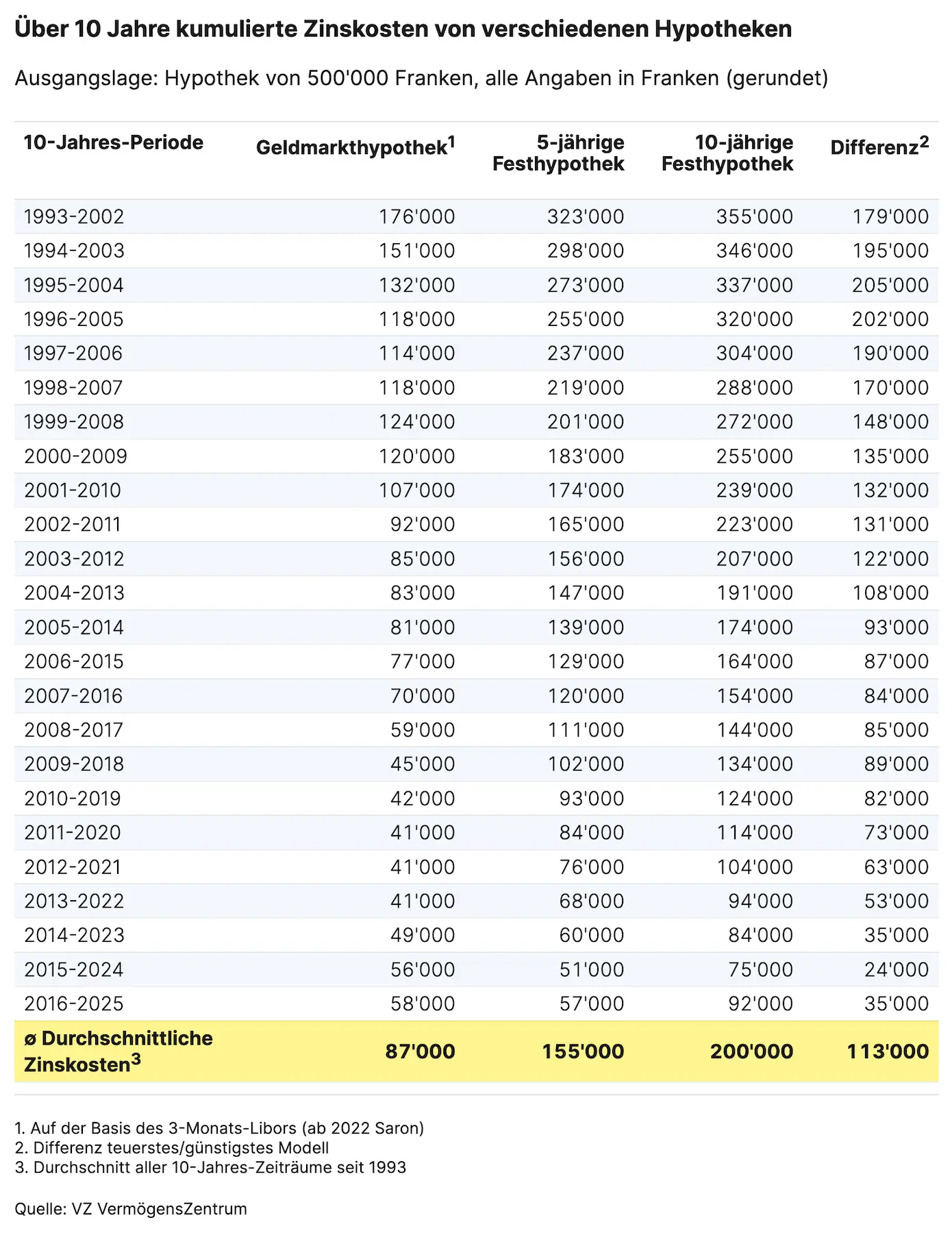

Beim Lesen unzähliger Artikel wurde mir klar, dass in den letzten 30 Jahren (also seit Anfang der 90er) die SARON-Hypothek die Festhypothek (5 oder 10 Jahre) fast jedes Mal geschlagen hat.

Und über ein Jahrzehnt reden wir von einem Zinsunterschied von mehreren Zehntausend Franken. Das ist riesig!

Aber Versicherungen und Banken machen dir Angst, indem sie dir erzählen, es sei kompliziert, der Zins ändere sich alle 3 Monate, und so weiter. Ihre Masche ist gut einstudiert… ganz einfach, weil sie mehr Geld an dir verdienen, wenn sie dir eine Festhypothek verkaufen.

SARON (für Swiss Average Rate Overnight) ist ein offizieller Schweizer Zinssatz, basierend darauf, was sich die Banken von einem Tag auf den anderen gegenseitig leihen. Klartext: Es ist ein Marktzins, keine Zahl, die deine Bank aus dem Hut zaubert.

Er hat den alten LIBOR-Zins (London Interbank Offered Rate) abgelöst, dieselbe Art Zins, aber von London aus gesteuert, Ende 2021 in Rente geschickt (unter anderem, weil einige Banken beim Manipulieren erwischt wurden). Seit 2022 sind alle neuen variabel verzinsten Hypotheken in der Schweiz SARON-Hypotheken.

Und konkret: Wenn man vom SARON-Zins spricht, meint man zwei Teile:

- den SARON-Zins, der sich mit dem Markt bewegt (in der Regel alle 3 Monate neu berechnet)

- und zusätzlich eine feste Marge deiner Bank (in der Regel zwischen 0.9% und 1.5%, und je nach Dossier verhandelbar)

Der SARON-Zins ändert sich jedes Quartal, und der zweite Teil bleibt den ganzen Vertrag lang gleich.

Und jetzt sagst du: “Aber Moment, mein Vertrag verlängert sich also stillschweigend jedes Quartal, aber ich kann ihn doch auch stoppen, oder?”

Die SARON-Hypothek wechseln, wann du willst?

Ehrlich gesagt habe ich lange geglaubt, diese SARON-Hypothek sei völlig unverbindlich.

Meine Überlegung: Wenn der Hypothekarzins alle 3 Monate neu berechnet wird, dann kann ich bei jedem Termin kündigen und den Anbieter wechseln.

Also dachte ich, ich verstünde jetzt besser, warum die Banken dich lieber mit einer Festhypothek über viele Jahre festnageln.

Tja… nein, die Realität sieht ganz anders aus.

Die wahre SARON-Regel: Rahmenvertrag, Kündigungsfrist, Strafen und stillschweigende Verlängerung

Was man dir nicht sagt: Deine SARON-Hypothek ist an einen Rahmenvertrag gebunden. Und der ist es, der dich bindet, nicht der Zins.

Der Zins, klar, der ändert sich alle 3 Monate. Aber der Rahmenvertrag hat eine feste Laufzeit: in der Regel zwischen 1 und 5 Jahren (oft 2 oder 3). Bei VIAC und der Bank WIR zum Beispiel sind es 3 oder 5 Jahre. Während dieser ganzen Laufzeit bist du also gebunden. Genau wie bei einer Festhypothek, nur über einen kürzeren Zeitraum.

Und selbst am Ende der Laufzeit knallst du nicht einfach von heute auf morgen die Tür zu. Es gibt eine Kündigungsfrist, in der Regel 3 bis 6 Monate. Aber die variiert enorm von Anbieter zu Anbieter: Bei der UBS sind es 13 Monate Kündigungsfrist für die klassische SARON, gegenüber 1 Monat für die Flex-Version. Mit anderen Worten: Diese Klausel liest du, BEVOR du unterschreibst, nicht am Tag, an dem du gehen willst.

Und wenn du vor Ende des Rahmenvertrags aus deiner Hypothek aussteigen willst? Dann zahlst du. Das nennt sich Vorfälligkeitsentschädigung (im Klartext: eine Strafe), und sie wird berechnet wie bei einer Festhypothek: grob gesagt die Differenz zwischen deinem Zins und dem Marktzins zum Zeitpunkt deines Ausstiegs, multipliziert mit deinem Hypothekarbetrag und mit den Jahren, die dir noch blieben. Plus Bearbeitungsgebühren, natürlich.

Ein konkretes Beispiel von der UBS: CHF 500'000 Hypothek, 1% Zinsdifferenz, 3 Jahre Restlaufzeit, das macht CHF 15'000 Strafe. Aber der Vorteil bei einer SARON-Hypothek: Die Endrechnung fällt in der Regel sanfter aus, denn die Restlaufzeit ist kurz, und die Berechnung stützt sich vor allem auf die Marge, die dir noch zu zahlen blieb, nicht auf den ganzen Zins. Trotzdem gibt es sie, und das ist gut zu wissen.

Ein oft vergessener kleiner Trost: Der Wechsel von deiner SARON zu einer Festhypothek beim selben Anbieter ist in der Regel jederzeit möglich, und kostenlos. Die Strafe greift vor allem, wenn du vor Ablauf der Laufzeit komplett die Bank wechseln willst. Aber gut, als Mustachian haben wir sowieso keine grosse Lust auf eine Festhypothek ;-)

Und die letzte Falle, die hinterhältigste: die stillschweigende Verlängerung. Am Ende deines Rahmenvertrags, wenn du nicht fristgerecht kündigst, verlängern sich viele Verträge automatisch um eine weitere Periode. Und schon bist du wieder für ein paar Jahre gebunden, ohne es gewollt zu haben… und Achtung, genau in diesem Moment kann auch deine Marge neu festgelegt werden (nach oben wie nach unten), während die Bank sie während der laufenden Vertragsdauer nicht anfassen darf.

Also der Reflex, den du dir ab der Unterschrift angewöhnen solltest: Trag dir das Enddatum und die Kündigungsfrist in den Kalender ein, mit einer E-Mail-Erinnerung etwa 4-8 Wochen im Voraus (denn ja, wenn diese Erinnerung kommt, ist dein Wochenend-Kalender wahrscheinlich schon gut gefüllt, ich spreche aus Erfahrung haha). Das kostet dich 30 Sekunden und erspart dir, gegen deinen Willen verlängert zu werden.

Kurz gesagt: Auf dem Papier bindet dich SARON fast genauso wie eine Festhypothek. Nur hat mir meine Erfahrung mit der Bank WIR (über VIAC) gezeigt, dass es zwischen dem, was im Vertrag steht, und dem, was wirklich passiert, manchmal einen gewaltigen Unterschied gibt…

Meine SARON-Hypothek-Erfahrung mit VIAC und der Bank WIR

Eine Sache, die man bei all diesen Diskussionen über Personal Finance und Optimierung nicht vergessen sollte, ist die menschliche Beziehung. Und das Vertrauen, das mit der Zeit wächst.

Zur Erinnerung: Ich habe mich entschieden, meine SARON-Hypothek bei VIAC (und ihrem Partner, der Bank WIR) abzuschliessen, weil sie damals die Einzigen waren, die bereit waren, meine Säule 3a zu 100% ihres Werts zu verpfänden, obwohl sie zu 100% in Aktien investiert ist (und ihr Wert daher ziemlich schwankt, je nachdem, wie die Börse läuft).

Und während ich mir Fragen zu meinem Weg in die finanzielle Unabhängigkeit stellte, wollte ich wissen, ob das Risiko bestand, dass mein Kreditdossier überprüft würde (das hebe ich mir für einen anderen Artikel auf). Und im Gespräch mit meinem Berater bei der Bank WIR in Lausanne sagte er mir:

Übrigens, wenn Sie etwas an Ihrer SARON-Hypothek hätten ändern wollen (Wechsel des Hypothekentyps, Kündigung usw.), hätten Sie 3 Jahre warten müssen, weil sich Ihr Vertrag vor 2.5 Wochen stillschweigend verlängert hat…

Die Kündigungs-Erinnerung, die ich hätte setzen sollen, bevor sich meine SARON-Hypothek stillschweigend verlängert hat

Dann fügte er von sich aus hinzu:

Aber gut, da Sie ein langjähriger Kunde sind, können wir reden und etwas ohne zusätzliche Kosten arrangieren, falls Sie trotzdem Änderungen machen möchten.

Mein Fazit also: Ja, die Vertragsklauseln existieren, aber die Kundenbeziehung zählt genauso viel (zum Glück!). Zumindest bei einigen Finanzakteuren hier in der Gegend, wie der Bank WIR in Lausanne, soweit ich das sagen kann.

Was ich heute tun würde

So viel zur Theorie und zu meiner bisherigen Erfahrung mit SARON-Hypotheken.

Würde ich heute mein Eigenheim kaufen, hätte ich diese Checkliste:

- Auf jeden Fall eine SARON-Hypothek wählen, weil sie mathematisch am attraktivsten ist (verglichen mit einer Festhypothek)

- Kleine Erinnerung: NIEMALS eine Hypothek bei einer Versicherung abschliessen, denn sie werden alles versuchen, um dir eine an eine Lebensversicherung gekoppelte Säule 3a anzudrehen (so zahlen sie ihre Boni…)

- Vor dem Unterschreiben: Lies die Mindestlaufzeit, die Berechnung der Strafen und die Klausel zur stillschweigenden Verlängerung.

- Pflege eine gute Beziehung zu deinem Bankberater, und zwar aufrichtig

FAQ SARON-Hypothek

Kann man eine SARON-Hypothek jederzeit kündigen?

Nein. Der Zins wird alle 3 Monate neu berechnet, aber du bleibst für die Dauer des Rahmenvertrags gebunden (oft 2-3 Jahre), mit einer Kündigungsfrist von 3 bis 6 Monaten je nach Anbieter.

Wie viel kostet eine vorzeitige Kündigung einer SARON-Hypothek?

Eine Vorfälligkeitsentschädigung = (Zinsdifferenz) × Restlaufzeit × Betrag, plus Bearbeitungsgebühren. Die Summe ist wegen der kurzen Restlaufzeit einer SARON meist bescheiden, aber es gibt sie. Der Wechsel zu einer Festhypothek beim selben Anbieter ist oft kostenlos.

SARON oder Festhypothek: was soll man wählen?

Für einen Mustachian gewinnt SARON in fast allen Fällen: Historisch kommt sie günstiger als eine Festhypothek (laut VZ-Daten seit 1993), vorausgesetzt, du behältst ein Sicherheitspolster, um die Quartalsschwankungen abzufedern. Eine Festhypothek lohnt sich nur wirklich, wenn die Zinsen wieder negativ werden, oder wenn du mit einem schwankenden Zins nachts nicht mehr schlafen kannst. Alle Details in meinem Ratgeber zur Wahl der besten Schweizer Hypothek.

Verlängert sich eine SARON-Hypothek automatisch?

Oft ja, durch stillschweigende Verlängerung, wenn du nicht fristgerecht kündigst. Setz dir also gleich bei der Unterschrift eine Erinnerung.

Letztes Update: 25. Juni 2026