Finanziell gesehen setzt der Monat September die schlechte Dynamik des Augusts fort. Wieder liegen wieder unter der Sparquote von 50%. Die einzige gute Nachricht ist, dass ein grosser Teil der Ausgaben mit meinem Buch zusammenhängt (Cover, inneres Design und Videobearbeitung) und daher nicht wiederkehren wird :)

Falls du neu beim Blog dabei bist, empfehle ich dir, den Blogpost zu lesen, der diese Serie über meinen Nettowert eingeleitet hat (inklusive meiner Glückszahl und auch der Spielregeln).

Ausserdem möchte ich nach Fragen einiger Leser darauf hinweisen, dass die grünen oder roten Zahlen unten der relativen Entwicklung im Vergleich zum Vormonat entsprechen und nicht den absoluten Beträgen des aktuellen Monats.

September: zwei Wochenenden mit Unterhaltung, Party mit Freunden und Familie, Gesundheitscheck für die Kinder (nichts Ernstes, zum Glück!), Aktivitäten ausserhalb des Lehrplans und Blog/Bücher-Ausgaben

BARGELDFLUSS UND EINSPARUNGEN (+CHF 3'737.53): Auch wenn es eine Entschuldigung bleibt - viele Ausgaben im September waren ausser der Reihe (d. h. nicht wiederkehrend), sodass ich den nächsten paar Monaten gelassen entgegensehe.

Sehen wir uns wie immer zuerst unsere ungewöhnlichen Ausgaben an:

- Ausflüge: Wir hatten schon seit langem zwei Wochenenden geplant. Eines war für uns vier und eine grossartige Erfahrung, an die wir epische Erinnerungen behalten werden! Und das andere war ein Wochenende als Paar ohne Kinder, und das ist von unschätzbarem Wert, denn es ist wichtig für unser Gleichgewicht in der Ehe, dass nur wir beide mehrmals im Jahr ein oder zwei Tage ohne die Kinder zusammen sind. Und ehrlich gesagt hat uns das wie immer sehr gut getan. Kein Bedauern trotz der ausgegebenen CHF 500 (ja ja, du hast richtig gelesen…: D)

- Ende August hatten wir ein Treffen mit Freunden und Familie organisiert, aber mehrere damit verbundene Ausgaben wurden im September bezahlt, und es gibt sogar eine im Oktober (und ja, wir haben brav Abstand gehalten ;)). Darüber hinaus hatten die Kinder mehrere Einladungen zu Geburtstagsfeiern. Und parallel dazu hatten wir in unseren “geplanten” Geburtstagen einige Leute, die eine runde Zahl (oder fast ^^) feierten, d. h., es hat uns mehr gekostet

- Gesundheit: Eines unserer beiden Kinder hatte eine gesundheitliche Angelegenheit, die Eine Verfolgung über einige Wochen hinweg erforderte. Nichts Ernstes, alles ist erledigt. Und auch bezahlt, ~ CHF 750 ;)

- Ausserschulische Aktivitäten (einschliesslich Frau MPs Sport): Wie immer, wenn es “zurück zur Schule” heisst, haben unsere Kinder ihre jeweiligen sportlichen Aktivitäten wieder aufgenommen. Und wir erhielten die entsprechenden Rechnungen im Gesamtbetrag von ~ CHF 350

- Apple AirPods Pro Herr MP: Ich hatte sie beinahe kurz vor dem Lockdown im März diesen Jahres gekauft (weil meine alten In-Ear-Kopfhörer gestorben waren). Dann, da ich nicht mehr pendeln würde und weniger als erwartet draussen sein würde, konnte ich mich davon überzeugen, zu warten. Aber nachdem ich 6 Monate gewartet hatte, um zu sehen, ob ich sie wirklich brauchte, bestellte ich sie im September. Und ich bereue es nicht. Es ist so lebensverändernd, kein Kabel mehr zu haben, das dir das Ohr abreisst. Um gar nicht erst davon zu reden, im Raum herumlaufen zu können, ohne dein/en Smartphone/Laptop mitnehmen zu müssen. Ausserdem habe ich sie dank Galaxus-Gutscheinen mit Zak verdient mit einem Rabatt von CHF 168 gekauft!

- Und schliesslich noch, Ausgaben im Zusammenhangmit meinem Buchprojekt. Ich wollte dieses erste Buch wirklich richtig angehen, besonders in Anbetracht der Zeit, die ich seit Februar damit verbracht habe. Für das Buchcover, das Design des gesamten Innenraums sowie für die Videobearbeitung habe ich Online-Dienste genutzt (sag es mir, wenn du wissen möchtest, welche) (Pssst… diese Boni sind immer noch ein Geheimnis!) Kurz gesagt, habe ich insgesamt mehr als CHF 3'200 ausgegeben. Ich sehe das als Investition, da diese Ausgaben mit dem Verkauf des Buches gedeckt werden sollten (zumindest hoffe ich das ;))

Noch kurz dazu, wie viele von euch mich fragen: Mein Buch (auf Französisch und Englisch) wird am Dienstag, den 24. November 2020, offiziell veröffentlicht werden und wird exklusiv über meinen Blog erhältlich sein (nicht in Buchhandlungen, zumindest nicht für den Moment).

Die deutsche Version wird im Januar 2021 eintreffen.

Was ungewöhnliche Mittelzuflüsse betrifft (d. h. ohne unsere Schweizer Saläre):

- Erstattung für einen Lauf für Frau MP (der wegen COVID nicht stattgefunden hat)

- Erstattung gesundheitsbedingter Ausgaben für die Kinder von ca. CHF 560 (absolut gerechtfertigt, wenn man alle Ausgaben der letzten Monate berücksichtigt ;))

- Rückerstattung zahlreicher Vorschüsse für verschiedene Geschenke und Reservierungen (teils im Zusammenhang mit der Party, von der ich dir oben erzählt habe)

- Etwa CHF 320 an Dividenden von meinem Lieblings-VT-ETF

- Viele Einnahmen im Zusammenhang mit dem Blog durch eure Nutzung meiner Empfehlungen (danke!!), um so viel wie möglich an euren Schweizer Bankgebühren zu sparen (oft über CHF 300/Jahr) sowie euren Brokergebühren als Schweizer Investor zu sparen. Und auch durch Coaching (ich werde vor Anfang 2021 niemanden mehr nehmen, um meine geistige Gesundheit zu erhalten) und die letzte Kickstarter-Runde meines Buches (nochmals vielen Dank an dich, wenn du ein Teil davon bist!)

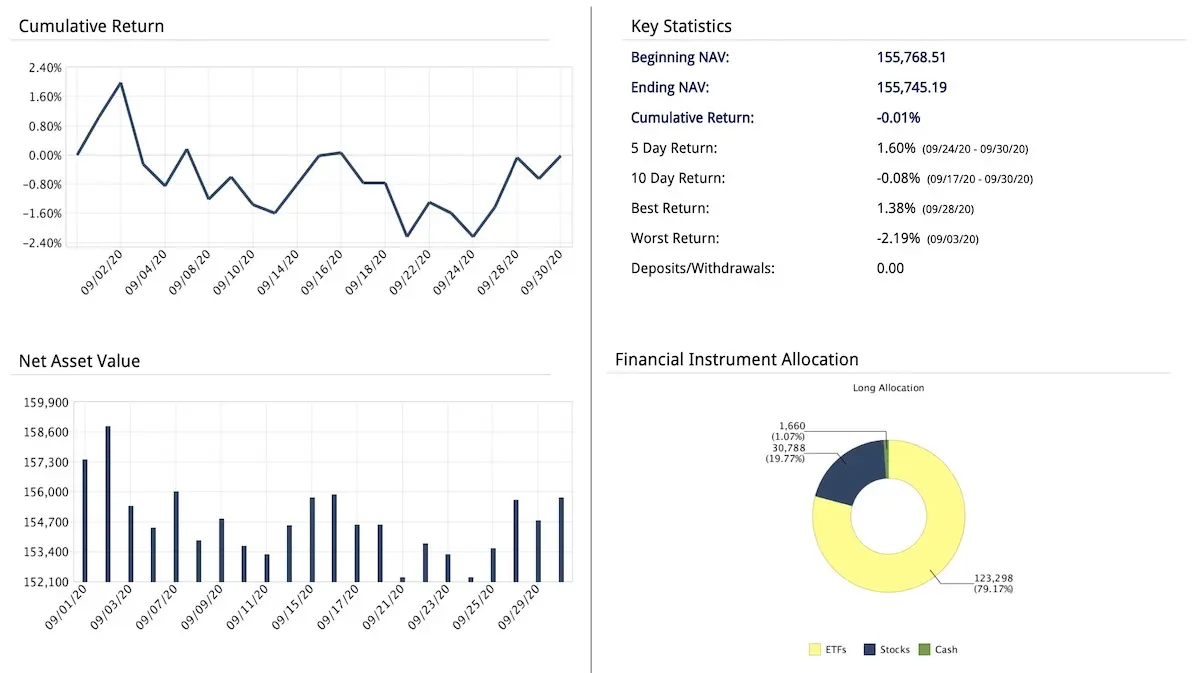

INVESTITIONEN AM AKTIENMARKT (-CHF 888.19): Eine kleine Korrektur des Aktienmarktes im September. Hat nichts mit der Ohrfeige im März im Zusammenhang mit der Krise durch den Coronavirus zu tun.

Ansonsten ist kein Kauf (oder Verkauf) am Horizont zu sehen, da ich angesichts eines möglichen Immobilienerwerbs in Frankreich all unsere aktuellen Einsparungen in Barmitteln behalte. Ich werde dir mehr sagen, sobald wir wissen, ob wir weitermachen (oder nicht), aber im Moment warten wir darauf, von unserer Bank zu hören. Wir sprechen hier von einem 600'000 € Projekt…!

INVESTITIONEN AM P2P-KREDITEN (+CHF 0.00): Keine Überraschungen in Bezug auf Mintos. Ich habe alle Investitionen gestoppt und bekomme nach und nach mein Geld heraus. Es ist nicht so, dass ich nicht schneller handeln möchte, aber das Mintos “Invest & Access”-Programm lässt mich nicht. Sobald das Konto komplett leergeräumt ist, werde ich es endgültig schliessen und einen Post-Mortem-Artikel schreiben und meine Motive, nicht weiter in P2P zu investieren, ausführlich erläutern.

KRYPTOWÄHRUNGSSPEKULATION (-CHF 155.68): Berg- und Talfahrt. So unvorhersehbar wie wir dachten. An dem Tag, an dem ich bei +1 Million CHF bin, werde ich verkaufen. In einem Jahrhundert vielleicht…

MPS 2. SÄULE (+CHF 602.85): Füllen meiner zweiten Säule, wie üblich.

FRAU MPS 2. SÄULE (+CHF 352.20): Füllen von Frau MPs zweiter Säule, wie üblich.

MPS 3. SÄULE (n/a): Nichts zu berichten, da ich meine Pauschalzahlung zu Beginn des Jahres leiste (nur Frau MP hat das Glück, bei VIAC zu sein…da meine 3. Säule eine der Garantien für unsere Hypothek ist), und mein aktualisierter Rückkaufswert kommt auch zu Beginn des Jahres.

FRAU MPS 3. SÄULE (+CHF 605.68): Da Frau MPs 3a-Säule bei VIAC zu 100% in globalen Aktien investiert ist, variiert ihr Wert auch je nach Börse (und nicht nur nach den monatlich eingezahlten CHF 564). Was bedeutet, dass unser Portfolio im September CHF 41.68 (= CHF 605.68 - 564.00) zugelegt hat.

SWISS LLC/GMBH/SÀRL (+CHF 0.00): Wie in einem vorherigen Artikel, angekündigt, haben wir endlich unser Konto (Konsignationskonto für den Moment) für unsere Schweizer LCC/GmbH/Sàrl eröffnet. Wir werden dieses Unternehmen nutzen, um die Einnahmen aus dem Blog und anderen Projekten (Coaching, Buch) zu deklarieren und so unsere Steuersituation zu optimieren.

Zu deiner Information, obwohl ich später näher darauf eingehen werde – wir haben uns für die Migros Bank entschieden, die zum Zeitpunkt des Schreibens mit ihren Gebühren von CHF 3/Monat die günstigste Bank für Unternehmen in der Schweiz ist (keine Begrenzung bei der Anzahl von Transaktionen).

WOHNUNG UND HYPOTHEK IN DER SCHWEIZ (n/a): Nichts zu berichten, wir zahlen immer noch nichts zurück, weil die Hypothekenzinsen so niedrig sind und wir unsere Immobilie nicht neubewertet haben, sodass wir nicht mit ihrem Wert spekulieren (d. h. wir behalten den Betrag unserer anfänglichen Anzahlung von 20%, die wir beim Kauf unseres Hauses zahlen mussten).

IMMOBILIENINVESTITIONEN IN DER SCHWEIZ (n/a): Zur Erinnerung, die hier investierten 30K CHF sind eine Beteiligung an einem Schweizer Immobilienprojekt (d. h. nicht in meinem eigenen Namen). Ich denke immer noch darüber nach, 55% der annualisierten Rendite zu erhalten.

MIETGEBÄUDE IN FRANKREICH (n/a): Genau wie bei unserer Wohnung in der Schweiz, keine Preisspekulationen bei unserem Mietobjekt. Wir werden warten, bis wir es verkaufen wollen, ehe wir eine Bewertung vornehmen.

HYPOTHEKENDARLEBEN IN FRANKREICH (+CHF 720.35): Die Magie des Investierens in Immobilien: Der Kredit zahlt sich dank der Mieteinnahmen “von selbst” zurück.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE, AUF DEUTSCH IMMOBILIENGESELLSCHAFT) IN FRANKREICH (+CHF 384.69): Der Cashflow vor Steuern ist weiterhin positiv.

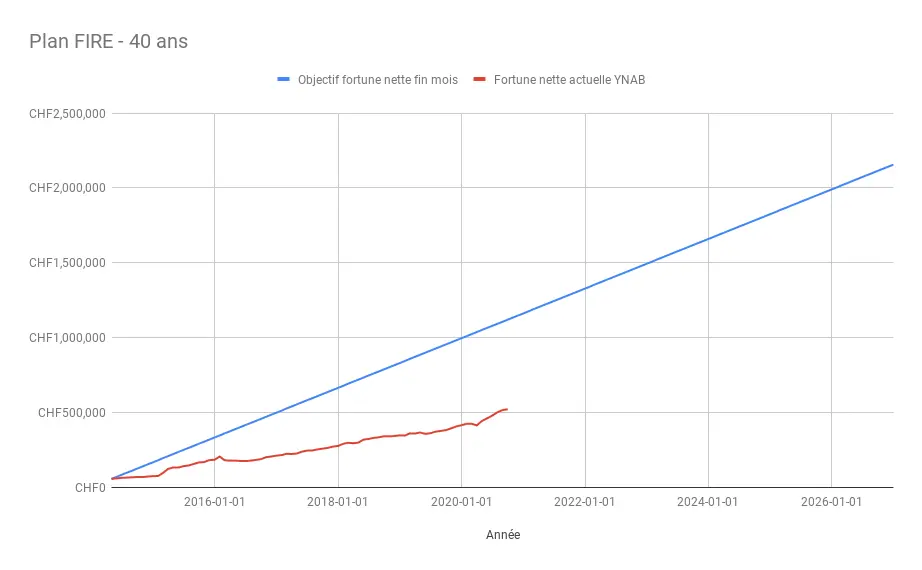

Was unsere finanzielle Unabhängigkeit angeht, liegen wir bei 24% unseres Ziels von CHF 2'156'000 mit einem Nettowert von CHF 522'727.20.

Visuell landen wir dann hier:

Sparquote für September

Am Ende schlossen wir mit einer Sparquote von 32% für September 2020 ab. Wir bewegen uns weiterhin auf einen sehr guten Jahrgang von mehr als 50% Sparquote für 2020 zu. Wir bleiben aber fokussiert, da die zweite Jahreshälfte gerade erst begonnen hat und wir immer noch ei halbes Jahr Zeit haben, um unsere Einnahmen und Ausgaben weiter zu optimieren um die Kluft zwischen den beiden so weit wie möglich zu vergrössern (und vor allem, um bei den Restaurants und “aussergewöhnlichen” Ausgaben ein bisschen ruhiger zu werden :D).

Und du, wie hoch waren dein Nettovermögen und deine Sparquote im September?

PS 1: Wenn du auch Zugang zu Bonus-Inhalten möchtest wie zu dem Screenshot, in dem ich den Betrag für jedes meiner Assets enthülle (ich poste ihn jeden Monat, wenn dieser Blogpost mit dem Nettowert-Update online veröffentlicht wird), kannst du ganz einfach über Patreon ein Patron des Blogs werden.

PS 2: Ich habe einen neuen “Bonus” für die Patrons des Blogs hinzugefügt. Seit dieser Monat veröffentliche ich eine Live-Benachrichtigung über meinen Kauf/Verkauf auf dem Aktienmarkt und andere Investitionen (als Blog in drei Sprachen übersetzt — d.h. DE, EN und FR). Nur um es klarzustellen, ich verfolge eine eher passive Investitionsmethode mit ETFs, die in meinem Blog veröffentlicht werden, so dass du nichts Transzendentales erfahren wirst. Aber wenn es dich motivieren kann, regelmässig und diszipliniert zu investieren, dann habe ich meine Wette erfolgreich abgeschlossen.

Letztes Update: 25. Oktober 2020