Im Juli wuchsen unsere Börseninvestitionen weiter an. Und unsere Ausgaben blieben im normalen Bereich. All das ermöglichte uns erneut eine Sparquote von über 50% zu erreichen. Fühlt sich gut an!

Falls du neu beim Blog dabei bist, empfehle ich dir, den Blogpost zu lesen, der diese Serie über meinen Nettowert eingeleitet hat (inklusive meiner Glückszahl und auch der Spielregeln).

Ausserdem möchte ich nach Fragen einiger Leser darauf hinweisen, dass die grünen oder roten Zahlen unten der relativen Entwicklung im Vergleich zum Vormonat entsprechen und nicht den absoluten Beträgen des aktuellen Monats.

Juli: Fernarbeit bedeutet weniger Transportkosten; Hypothekenzinsen, Friseur für Frau MP und verschiedene Sommergeschenke

BARGELDFLUSS UND EINSPARUNGEN (+CHF 15'045.13): Wegen des Coronavirus haben Frau MP und ich weiterhin eine ganze Menge Fernarbeit gemacht. Dadurch konnten wir unsere Transportkosten senken. Andererseits haben wir aufgrund von Ferien und Besuchen bei Freunden/Familie mehr als sonst in der Kategorie “Geschenke” ausgegeben — mit grosser Freude, wenn es genau darum geht, anderen eine Freude zu machen.

Sehen wir uns wie gewöhnlich zuerst unsere Ausgaben an:

- Restaurants: Wie so oft während unserer Ferien sehen wir es damit locker. In diesem Fall heisst das CHF 615… Mir ist bewusst, dass ich solche Ausflüge entspannter sehe, weil wir eine gute Zeit mit Familie und Freunden verbringen. Diese “entspanntere” Seite könnte aber auch eine Folge der “Inflation des Lebensstandards” sein, die mit unseren jüngsten Gehaltserhöhungen einhergeht, sowie mit dem Einkommen im Zusammenhang mit meinen persönlichen Projekten. Ich gebe mir selbst hier eine gelbe Karte, um diesem Punkt in den kommenden Monaten mehr Aufmerksamkeit zu widmen. Eine Entschuldigung, die diesen Anstieg teilweise erklären könnte, sind unsere Kinder: Während sie älter werden, nehmen sie immer seltener Kindermenüs und immer öfter dasselbe wie wir selbst…

- Hypothekenzinsen: Jedes Semester erhalten wir unsere Rechnung über die Hypothekenzinsen unserer Wohnung in Höhe von ca. CHF 4'670

- Transport: Durch die Ferien hatten wir im Vergleich zu sonst etwa drei zusätzliche Tankfüllungen. Das entspricht ungefähr CHF 180 bei unserem frugalen Prius

- Gesundheit (Ärzte und Apotheke): Endlich ein Monat ohne grosse Rechnungen für Kieferorthopäden oder Kinderärzte! Nur ein paar (zu viele!) Besuche in der Apotheke für insgesamt ca. CHF 100

- Friseur Frau MP: CHF 115, und ich höre, dass das gar nicht so teuer ist, weil es nur Schneiden + Föhnen ist… also schätze ich mich glücklich :D

- Kleidung Herr MP: Wie ich im Blog oft prahle, gebe ich fast nichts in dieser Kategorie aus, weil ich sie lange trage. Aber dann musste ich drei alte Shorts ersetzen, die anfingen, auseinanderzufallen. CHF insgesamt dank Sonderangeboten: CHF 91,25. Nicht so schlecht.

- Geschenke (einschliesslich Geburtstage): Sommer bedeutet oft Besuche bei Freunden und Familienmitgliedern, was unser Geschenkbudget erhöht. In Verbindung damit nutzen wir diese Jahreszeit im Allgemeinen, um mehrere Jahrestage zusammenzufassen (eingeplant in YNAB natürlich), was uns dieses Jahr auf einen Gesamtbetrag von CHF 828 bringt… Autsch!

Schöner Sommerspaziergang in Estavayer-le-Lac (einschliesslich eines sehr guten hausgemachten Eises ohne Schuldgefühle!)

Was Geldzuflüsse ausser der Reihe angeht (d. h. abgesehen von unseren Salären):

- Ich habe auf der Arbeit einen Bonus erhalten, unerwartet (aber immer nett!)

- Meine Schweizer Aktien haben mir eine schöne Dividende eingebracht

- Gleiches gilt für einige Daubasses “Value Investing”-Aktien für die ich einiges an Dividenden erhalten habe

- Wir bekamen endlich eine erwartete Erstattung (danke Kieferorthopädie…) von mehr als CHF 800 von unserer Zusatzkrankenversicherung

- In Bezug auf unser Mietobjekt in Frankreich ist ein neuer Mieter dazugekommen, samt der dazugehörigen dreimonatigen Kaution (aber wenn alles gut geht, was wir hoffen, müssen wir sie zurückgeben, wenn er auszieht)

- Grosses Geld ging ein (aber auch grosse Enttäuschung): Wie bei vielen Schweizern wurde eine schöne Reise, die seit fast zwei Jahre geplant war, wegen COVID-19 abgesagt. Zum Glück bekamen wir eine vollständige Erstattung

- Zu guter Letzt: Viele von euch haben wieder meine Empfehlungen genutzt, um so viel wie möglich bei ihren Schweizer Bankgebühren zu sparen (sehr häufig mehr als CHF 300/Jahr) und auch bei ihren Brokergebühren als Schweizer Investor. Und ich spreche nicht von der “Kickstarter” -Unterstützung meines Buchprojekts, die ich sogar noch mehr schätze (das Buch kommt übrigens Mitte November heraus!). Nochmals vielen Dank an euch für die Unterstützung des Blogs über meine Affiliate-Links. Es ist wirklich schön zu sehen, wie es sich in Bezug auf Einnahmen entwickelt, und euch gleichzeitig Wert bringt, wie ihr mir in euren E-Mails mitteilt.

INVESTITIONEN AM AKTIENMARKT (+CHF 2'758.48): Im Juli standen alle Ampeln auf Grün. Sowohl meine Schweizer Aktien als auch meine internationalen Aktien verzeichneten zwischen Anfang und Ende Juli einen Wertzuwachs.

Ich habe auch 3x VWRL über das DEGIRO-Brokerage-Konto der Kinder gekauft (wie alle 2-3 Monate).

Und meine Wertinvestitionen (über die Daubasses) habe ich ebenfalls fortgesetzt, indem ich CHF 400 einer Aktie mit einem Rabatt gekauft habe… wieder auf dem japanischen Markt!

Des weiteren habe ich zum ersten Mal in meiner Karriere als Value-Investor nicht nur einen, sondern zwei Kapitalgewinne realisiert. Wie du weisst, lerne ich derzeit anhand der sehr detaillierten Erklärungen (sowie der Käufe/Verkäufe) der Daubasses 1. Ihr Prozess ist transparent und verständlich, was ein weiterer der Gründe ist, weshalb ich sie statt anderer bezahlter “Bullshit Marketing”-Newsletter gewählt habe.

Ich habe die annualisierten Renditeberechnungen dieser beiden Verkäufe nochmals gemacht, um sicher zu sein, und so sieht es aus (du wusstest das bereits im Voraus, wenn du ein Blog-Sponsor) bist:

- Erste Daubasses-Aktie: Ich habe sie Anfang April 2020 gekauft und in der dritten Juliwoche für eine unanständige annualisierte Rendite von 509,54% weiterverkauft!

- Zweite Daubasses-Aktie: Ebenfalls Anfang April 2020 gekauft und in derselben dritten Juliwoche für eine annualisierte Rendite von 546,92% weiterverkauft!

Sei aber vorsichtig: Renne nicht zu ihrem Newsletter, nachdem du von diesen beiden unglaublichen Leistungen gelesen hast. In der Tat wirst du bemerken, dass die Zeit der Coronavirus-Krise für Verkäufe recht günstig war. Und es wird nicht so bald wieder passieren (nun, ich weiss es nicht, aber ich hoffe, dass es das nicht wird). Mach es also nur, wenn du (wirklich!) weisst, was du tust, und verlass dich nicht darauf, was dir ein Typ im World Wide Web erzählt.

INVESTITIONEN AM P2P-KREDITEN (-CHF 50.31): Keine Überraschungen in Bezug auf Mintos. Ich habe alle Investitionen gestoppt und bekomme nach und nach mein Geld heraus. Es ist nicht so, dass ich nicht schneller handeln möchte, aber das Mintos “Invest & Access”-Programm lässt mich nicht. Sobald das Konto komplett leergeräumt ist, werde ich es endgültig schliessen und einen Post-Mortem-Artikel schreiben und meine Motive, nicht weiter in P2P zu investieren, ausführlich erläutern.

KRYPTOWÄHRUNGSSPEKULATION (-CHF 14.67): Berg- und Talfahrt. So unvorhersehbar wie wir dachten. An dem Tag, an dem ich bei +1 Million CHF bin, werde ich verkaufen. In einem Jahrhundert vielleicht…

MPS 2. SÄULE (+CHF 602.85): Füllen meiner zweiten Säule, wie üblich.

FRAU MPS 2. SÄULE (+CHF 352.20): Füllen von Frau MPs zweiter Säule, wie üblich.

MPS 3. SÄULE (n/a): Nichts zu berichten, da ich meine Pauschalzahlung zu Beginn des Jahres leiste (nur Frau MP hat das Glück, bei VIAC zu sein…da meine 3. Säule eine der Garantien für unsere Hypothek ist), und mein aktualisierter Rückkaufswert kommt auch zu Beginn des Jahres.

FRAU MPS 3. SÄULE (+CHF 2'488.60): Da die 3a-Säule von Frau MP über VIAC zu 100% in globale Aktien investiert ist, wirkte sich auch hier die Börsenperformance aus mit einem netten Kapitalanstieg für Juli (d.h. CHF 1'924.60 Kapitalgewinn, wobei die verbleibenden CHF 564 das sind, was monatlich auf das Konto der 3. Säule eingezahlt wird).

Tatsächlich kündigte VIAC kürzlich eine Erhöhung seines kostenlosen Managementbonus auf CHF 5'000 an. Daher habe ich einen letzten Einladungscode “gCnmpVV”, der dir kostenloses Management der ersten CHF 500, die auf deinem Rentenkonto gespeichert sind, gewährt (lebenslang gültig!) – lass mir unten einen Kommentar da, falls du ihn nutzt, damit ich weiss, wem ich zu danken habe ;)

WOHNUNG UND HYPOTHEK IN DER SCHWEIZ (n/a): Nichts zu berichten, wir zahlen immer noch nichts zurück, weil die Hypothekenzinsen so niedrig sind und wir unsere Immobilie nicht neubewertet haben, sodass wir nicht mit ihrem Wert spekulieren (d. h. wir behalten den Betrag unserer anfänglichen Anzahlung von 20%, die wir beim Kauf unseres Hauses zahlen mussten).

IMMOBILIENINVESTITIONEN IN DER SCHWEIZ (n/a): Zur Erinnerung, die hier investierten 30K CHF sind eine Beteiligung an einem Schweizer Immobilienprojekt (d. h. nicht in meinem eigenen Namen). Ich denke immer noch darüber nach, 55% der annualisierten Rendite zu erhalten.

MIETGEBÄUDE IN FRANKREICH (n/a): Genau wie bei unserer Wohnung in der Schweiz, keine Preisspekulationen bei unserem Mietobjekt. Wir werden warten, bis wir es verkaufen wollen, ehe wir eine Bewertung vornehmen.

HYPOTHEKENDARLEBEN IN FRANKREICH (+CHF 719.10): Die Magie des Investierens in Immobilien: Der Kredit zahlt sich dank der Mieteinnahmen “von selbst” zurück.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE, AUF DEUTSCH IMMOBILIENGESELLSCHAFT) IN FRANKREICH (+CHF 451.40): Der Cashflow bleibt weiterhin positiv vor Steuern.

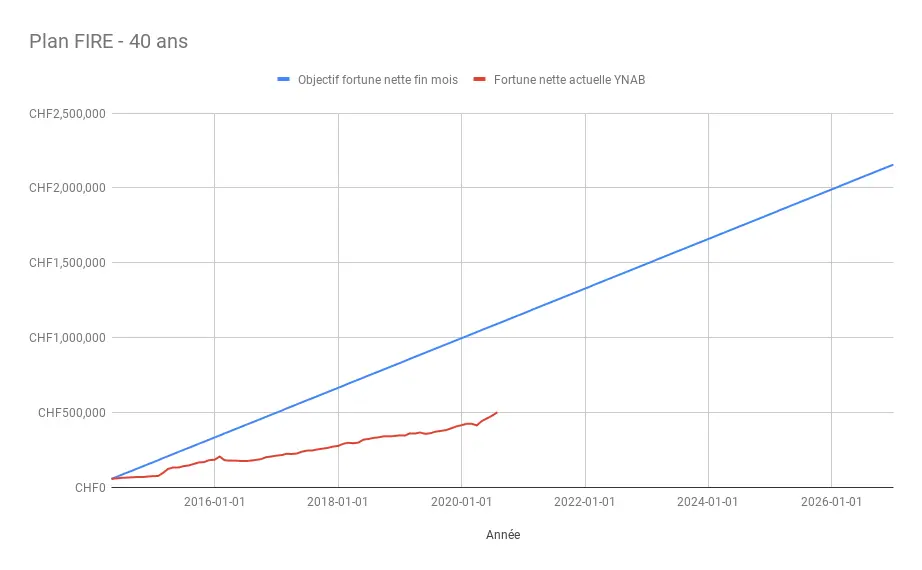

Was unsere finanzielle Unabhängigkeit angeht, liegen wir bei 23% unseres Ziels von CHF 2'156'000 mit einem Nettowert von CHF 502'531.65.

Visuell landen wir dann hier:

Sparquote für Juli

Am Ende schlossen wir mit einer Sparquote von 57% für Juli 2020 ab. Wir bewegen uns weiterhin in Richtung eines sehr guten Jahrgangs für 2020. Wir bleiben trotzdem fokussiert, da die zweite Jahreshälfte gerade erst begonnen hat und uns noch ein halbes Jahr für weiteres Optimieren unserer Einnahmen und Ausgaben bleibt, um die Kluft zwischen beiden zu sehr zu vergrössern wie möglich.

Und du, wie hoch waren dein Nettovermögen und deine Sparquote im Juli?

PS 1: Wenn du auch Zugang zu Bonus-Inhalten möchtest wie zu dem Screenshot, in dem ich den Betrag für jedes meiner Assets enthülle (ich poste ihn jeden Monat, wenn dieser Blogpost mit dem Nettowert-Update online veröffentlicht wird), kannst du ganz einfach über Patreon ein Patron des Blogs werden.

PS 2: Ich habe einen neuen “Bonus” für die Patrons des Blogs hinzugefügt. Seit dieser Monat veröffentliche ich eine Live-Benachrichtigung über meinen Kauf/Verkauf auf dem Aktienmarkt und andere Investitionen (als Blog in drei Sprachen übersetzt — d.h. DE, EN und FR). Nur um es klarzustellen, ich verfolge eine eher passive Investitionsmethode mit ETFs, die in meinem Blog veröffentlicht werden, so dass du nichts Transzendentales erfahren wirst. Aber wenn es dich motivieren kann, regelmässig und diszipliniert zu investieren, dann habe ich meine Wette erfolgreich abgeschlossen.

PS 3: Ich freue mich, wenn du als Patron oder künftiger Patron des Blogs mich wissen lässt, welche anderen Boni du gerne sehen würdest.

PS 4: Ich möchte die Gelegenheit nutzen und den fünf neuen Patron des Blogs danken, Pranav, Amaury, David, Sam und Kevin. Ein grosses Dankeschön an euch für eure Unterstützung!

Je weiter ich gehe, desto mehr habe ich das Gefühl, mehr Kontrolle über meine Investitionen mit den Daubasses zu haben als mit meinen ETF-Investitionen. In der Tat verstehe ich dank der ersteren genau, warum und wie man unterbewertete Aktien kauft, die mathematisch gesehen nur steigen können. Und dies ist vergleichbar mit der Verfolgung eines Weltindex mit meinen ETF, wo ich sicherlich diversifizierter bin (mehrere tausend Unternehmen gegenüber 30 bei den Daubasses), wo ich jedoch den Eindruck habe, keine Kontrolle zu haben.

Das ist es, was mir gerade so durch den Kopf geht. Aber bis auf weiteres beschränke ich mich auf meine 30K CHF an Daubasses (plus oder minus ein paar Verstärkungen oder Wiederverkäufe), weil Buffett selbst sagt, dass für einen Lambda-Investor wie mich der beste Weg, ein Portfolio zu schaffen, das diesen Namen verdient, darin besteht, in einen kostengünstigen internationalen ETF zu investieren. Und angesichts der Rückschau, die er (mehrere Jahrzehnte) im Vergleich zu den Daubasses (ein Jahrzehnt) hat, werde ich vorerst vorsichtig bleiben. ↩︎

Letztes Update: 29. August 2020