Lasst uns das Jahr mit dem Analysieren meiner Zahlen vom letzten Januar beginnen!

Falls du neu beim Blog dabei bist, empfehle ich dir, den Bloglost zu lesen, der diese Serie über meinen Nettowert eingeleitet hat (inklusive meiner Glückszahl und auch der Spielregeln).

Januar: jährliche Rechnungen, Mintos läuft, Bärenmarkt, die Kryptos wachen auf, Mietgebäude wieder komplett vermietet

BARGELDFLUSS UND EINSPARUNGEN (-CHF 4'212.76): Zu Jahresbeginn und im Juli haben wir immer diese grossen Geldabgänge mit den halbjährlich zu bezahlenden Hypothekenzinsen. Und im Januar noch dazu all die anderen Rechnungen, die wir jährlich bezahlen, wie private Lebensversicherungen, Abfallsteuern und auch das Füllen meiner 3a-Säule.

Ansonsten, abgesehen von den üblichen Kosten:

- Wir unternahmen nur einen einzigen Trip in den Schnee, weil das bei diesen April-artigen Temperaturen nicht ganz das Wahre ist

- Eine neue Kieferorthopäden-Rechnung für die laufende Behandlung eines der MP-Kinder

- Frau MP, die mich mehr und mehr mit ihren frugalen Gedankengängen überrascht (so cool!), brauchte neue Kleidung und Schuhe

Was unser Einkommen angeht, konnten wir auf unsere jeweiligen 13. Gehältern zählen. Und was den Blog betrifft, waren die Einnahmen eher niedrig, da die von mir empfohlenen Unternehmen ihre Dezember- und Januar-Provisionen spät bezahlen, ich schätze, wegen des Jahresendes (der Februar wird dann besser).

Trotzdem gab es ein besonderes Ereignis für dieses persönliche Projekt, das mein Blog ist: Ich habe meine erste bezahlte “Fang an, zu investieren!” Coaching-Session hinter mir. Es fühlt sich sehr seltsam an, für etwas ausserhalb eines “normalen” Jobs bezahlt zu werden. Es ist eine sehr bereichernde Aufgabe.

Auf jeden Fall – danke für dein Vertrauen, Arthur. Ich bin wirklich glücklich mit diesem ersten Versuch, denn noch vor dem Ende unserer drei Stunden wagte Arthur den Schritt und schickte seine erste Order an der Börse zum Kauf des VWRL-ETF ab!!

In seinen eigenen Worten:

Für mich war es ein sehr interessanter Austausch, wir sahen eine Menge Dinge und du warst in der Lage, all meine Fragen zu beantworten und meine Erwartungen zu erfüllen. Ich konnte lernen, wie ich meine ETF auswähle und so konnte ich am Ende der Session mit einem ersten Investment bei DEGIRO starten. Ich wusste auch die Tatsache zu schätzen, dass ich mit dir zusammen mein Budget überprüfen konnte und dass wir ein paar Punkte beleuchtet haben, wie die Formel, um meine Sparquote zu berechnen, meine Investitionen nach meinem Risikoprofil zu verteilen und um zu sehen, wo ich noch optimieren könnte.Arthur, Leser des MP-Blogs

INVESTITIONEN AM AKTIENMARKT (+CHF 3'949.68): Diese positive Zahl entspricht hauptsächlich meinen Käufen im Bereich Value Investing, um das Ziel von 30 Unternehmen in meinem Portfolio zu erreichen.

In Bezug auf den Gesamtwert unseres Aktienportfolios waren die Märkte Ende Januar 2020 eher bärisch (hatten sich aber, als ich diese Zeilen im Februar schrieb, bereits wieder erholt).

INVESTITIONEN AM P2P-KREDITEN (+CHF 4.08): Angesichts der jüngsten Entwicklungen in der P2P-Welt, nämlich der Tatsache, dass Envestio und Kuetzal anscheinend Scams, Betrug, waren, gehe ich in dieser Kategorie auf Nummer sicher.

Iban Wallet

Ich behalte nur 25 € in meiner virtuellen Iban-Brieftasche, um zu sehen, was passiert. Aber solange ihr Kommunikationschef nicht öffentlich und transparent über das wer/was/wie dieses Unternehmens kommuniziert, werde ich keinen Cent mehr hineintun. Ich werde auch keinen Affiliate-Link zu ihrer Plattform setzen. Warten wir ab, wie es weitergeht.

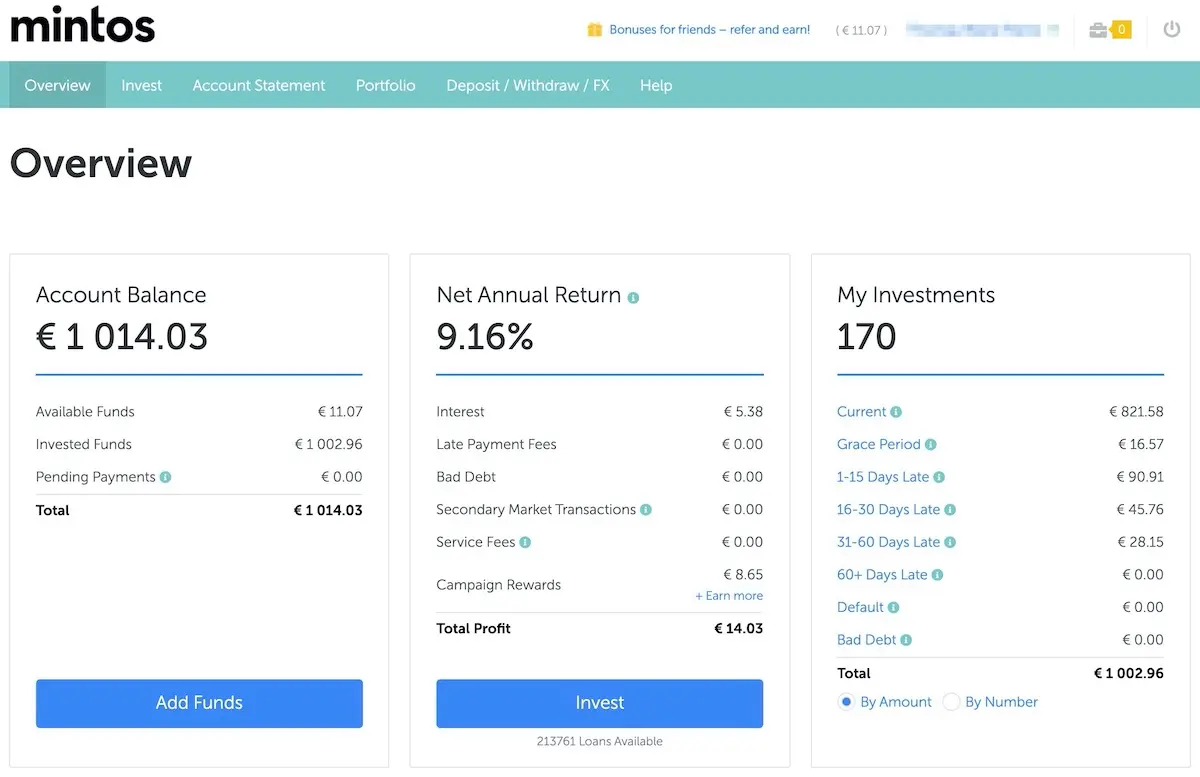

Mintos

Immerhin bin ich immer noch zufrieden mit Mintos. (Ich habe bei Mintos momentan nur 1'000€, in ihrem Auto-Invest-Programm, werde aber in den kommenden Monaten mehr hineinstecken). Ich rechne immer noch mit einer Rendite von etwa 10% bei diesem Investment.

Ich bereite einen ganzen Artikel darüber vor, wie du ein Konto eröffnest und mit Mintos loslegen kannst.

KRYPTOWÄHRUNGSSPEKULATION (+CHF 264.47): Nach mehreren Monaten mit Verlusten scheinen die Kryptos zu erwachen. Ich freue mich wirklich darauf zu sehen, ob ich in 10 Jahren Krypto-Millionär sein werde (oder nicht!).

MPS 2. SÄULE (+CHF 602.85): Füllen meiner zweiten Säule, wie üblich.

FRAU MPS 2. SÄULE (+CHF 352.20): Füllen von Frau MPs zweiter Säule, wie üblich.

MPS 3. SÄULE (+CHF 6'768.00): Da ist sie, eine weitere Einzahlung in meine suboptimale 3a-Säule. Von uns zwei hat nur Frau MP das Glück, bei VIAC zu sein, weil meine 3a eine der Verpfändungen für unsere Hypothek ist. Ich warte immer noch darauf, meinen Rückkaufswert herauszufinden, um zu sehen, mit wieviel wir den Versicherungsteil finanziert haben.

FRAU MPS 3. SÄULE (+CHF 556.33): Auch für Frau MPs 97% 3a-Aktien war der Markt unten. Das Resultat ist positiv, weil wir CHF 568/Monat hineinstecken, aber da der Markt rückläufig war, bleiben zwischen Dezember 2019 und Januar 2020 nur CHF 556.33 davon übrig.

WOHNUNG UND HYPOTHEK IN DER SCHWEIZ (n/a): Nichts zu berichten, wir zahlen immer noch nichts zurück, weil die Hypothekenzinsen so niedrig sind und wir unsere Immobilie nicht neubewertet haben, sodass wir nicht mit ihrem Wert spekulieren (d. h. wir behalten den Betrag unserer anfänglichen Anzahlung von 20%, die wir beim Kauf unseres Hauses zahlen mussten).

MIETGEBÄUDE IN FRANKREICH (n/a): Genau wie bei unserer Wohnung in der Schweiz, keine Preisspekulationen bei unserem Mietobjekt. Wir werden warten, bis wir es verkaufen wollen, ehe wir eine Bewertung vornehmen.

HYPOTHEKENDARLEBEN IN FRANKREICH (+CHF 708.46): Das Darlehen wird weiterhin durch die Mieten abgezahlt, die jeden Monat reinkommen. Und es gibt gute Neuigkeiten: Wir haben einen Mieter für die letzte leerstehende Wohnung gefunden, also ist das Gebäude wieder komplett vermietet!

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE, AUF DEUTSCH IMMOBILIENGESELLSCHAFT) IN FRANKREICH (+CHF 536.89): Der Cashflow bleibt positiv, aber, wie in vorigen Blogposts angemerkt, warte ich mit dem Glücklichsein, bis wir die französischen Steuern bezahlt haben.

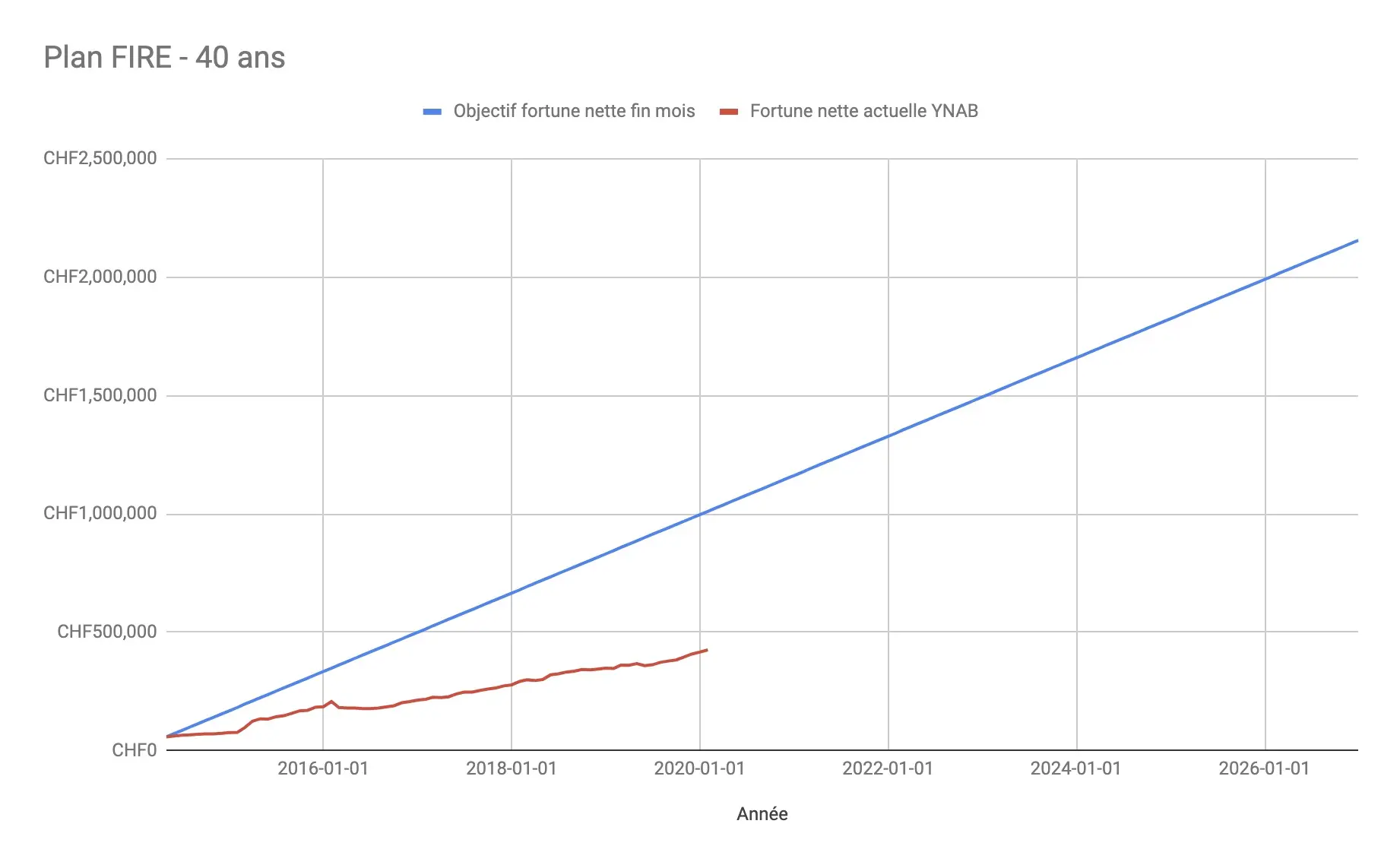

Was unsere finanzielle Unabhängigkeit angeht, liegen wir bei 20% unseres Ziels von CHF 2'156'000 mit einem Nettowert von CHF 425'583.62.

Visuell landen wir dann hier:

Entmutigt? Ich? Warum? Ganz im Gegenteil, es motiviert mich. Ich glaube, es ist ein grossartiges Ziel, kreativ sein zu müssen, um diese CHF 570'000 aufzutreiben!

Sparquote für Januar

Schlussendlich konnten wir den Januar 2020 mit einer Sparrate von 48% abschliessen. So haben wir einen guten Start ins Jahr vorgelegt, innerhalb unseres Zielbereichs von 40-50% :)

Und du, mit welchem Nettowert und welcher Sparquote hast du den ersten Monats des Jahres beendet?

PS: Wenn du auch Zugang zu Bonus-Inhalten möchtest wie zu dem Screenshot, in dem ich den Betrag für jedes meiner Assets enthülle (ich poste ihn jeden Monat, wenn dieser Blogpost mit dem Nettowert-Update online veröffentlicht wird), kannst du ganz einfach über Patreon ein Patron des Blogs werden.

Umfrage Willst du finanziell unabhängig sein oder …

Leser-Fallstudie Zweite Säule-Rente oder Kapital...

Letztes Update: 16. Februar 2020