Das war’s. Es sieht so aus, als ob der (erste?) Ausbruch der Coronavirus-Krise vorbei ist. Wenigstens unser Vermögen ist damit vorerst zufrieden.

Falls du neu beim Blog dabei bist, empfehle ich dir, den Bloglost zu lesen, der diese Serie über meinen Nettowert eingeleitet hat (inklusive meiner Glückszahl und auch der Spielregeln).

April: Generell weniger Ausgaben wegen des Coronavirus, ein neuer Couchtisch, Börsenaufschwung und eine neue Immobilieninvestition in der Schweiz

BARGELDFLUSS UND EINSPARUNGEN (-CHF 17'072.37): COVID-19 hat erheblich zur Begrenzung unvorhergesehener Ausgaben beigetragen. Wenigstens ein Vorteil :)

Es gab allerdings einige ungewöhnliche Barmittelabflüsse:

- Viel mehr Einkauferei als sonst, weil wir alle vier jeden Tag zu Hause gegessen haben. Aber das führte dafür zu weniger Ausgaben für Mittagessen bei der Arbeit und Kantinenausgaben

- Wir haben einen neuen Couchtisch bestellt. Wir konnten den alten, den wir seit fast zehn Jahren hatte, nicht mehr sehen. Und Eindämmungsmassnahmen haben sie überwältigt! Aber wir waren vernünftig, der neue hat uns nämlich unter CHF 90 gekostet, weil er im Angebot war. Und wir haben es geschafft, den anderen für CHF 20 auf Anibis weiterzuverkaufen, statt dass er auf der Müllkippe landet!

- Frau MP hat auch den gesamten in ihrer Budgetkategorie “Freiheit” verfügbaren Betrag verwendet (mehr Infos zu dieser spezifischen Änderung in einem zukünftigen Artikel)

- Ein Geburtstagsgeschenk für eine von Frau MP geschätzte Kollegin

- Und schliesslich noch die grösste Ausgabe des Monats: unsere Schweizer Immobilieninvestition von CHF 30'000…

Was das Einkommen angeht, hatten wir, abgesehen von unseren beiden Gehältern und den Blog-Affiliate-Einnahmen, wieder einen guten Monat April dank:

- Fast CHF 300 Dividenden von unserem VWRL-ETF

- Neue Coaching-Sessions mit einigen von euch (nochmals vielen Dank für euer Vertrauen!)

- Neue Unterstützung per Kickstarter für mein Buch (ditto, ein grosses Dankeschön an euch alle!)

INVESTITIONEN AM AKTIENMARKT (+CHF 18'048.49): Der Tiefpunkt der Coronavirus-Krise scheint hinter uns zu liegen. Die Märkte und ebenso unser Vermögen haben sich erholt. Ich habe weiterhin VT-ETF gekauft(da ich endlich sicher bin, dass wir im Reinen sind mit dem US-schweizerischen Erbschaftssteuerabkommen) und auch Value-Investments bzw. Wertinvestitionen, mit vielen grossen Rabatten, vor allem (und noch immer) in Japan (zur Erinnerung: Die komplette Info gibt es für die Sponsoren des Blogs).

Ich rede im Blog nicht viel über Anlegerpsychologie, und das zu Unrecht. Das werde ich demnächst korrigieren. Bislang war dieser Börsencrash mit Coronaviren der erste, den ich mit einer Investition von mehr als 150'000 an der Börse erlebt habe. Am Ende des Börsensturzes waren wir auf CHF 103'000 gesunken. Und ich kann euch mit Stolz sagen, dass mir dadurch weder heiss noch kalt geworden ist (vielleicht wird es an dem Tag, an dem ich in den frühen Ruhestand gehe, anders sein). Ich habe nichts verkauft. Im Gegenteil, wie geplant, nutzte ich die Gelegenheit, um die Verkaufsperiode zu geniessen. Und es hat mich nicht ein einziges Mal um den Schlaf gebracht - ausser, dass ich mich gefragt habe, ob ich ein oder zwei Tage warten sollte, für den Fall, dass der Markt wieder sinkt ;)

Es interessiert mich, wie ihr reagiert habt, und wie viel Ihr investiert habt. Zögert also bitte nicht, einen Kommentar mit diesen Informationen dazulassen.

INVESTITIONEN AM P2P-KREDITEN (-CHF 512.97): Wie in meinem Blogpost Update zum Nettowert März angegeben, stoppe ich alle P2P-Investitionen. Ich habe mein Iban Wallet-Konto aufgelöst und hole mein Geld nach und nach aus Mintos heraus (so schnell ich kann, aber das “Invest & Access”-Programm ist nicht so augenblicklich, wie sein Name suggeriert…).

KRYPTOWÄHRUNGSSPEKULATION (-CHF 55.89): Wenn ihr etwas Flüchtiges und Unvorhersehbares wollt, entscheidet euch für Kryptowährungen :D

Ich für meinen Teil führe immer noch Aufzeichnungen über mein Kryptowährungsexperiment, für den Fall, dass die Kryptos in zehn Jahren um ein oder zwei Millionen steigen. Man kann ja träumen ^^

MPS 2. SÄULE (+CHF 602.85): Füllen meiner zweiten Säule, wie üblich.

FRAU MPS 2. SÄULE (+CHF 1'325.00): Wir erhielten die Rentensituation von Frau MP und, Überraschung!, es waren CHF 1'000 mehr, weil meine Schätzungen nach ihrer letzten Gehaltsänderung konservativ waren :)

MPS 3. SÄULE (n/a): Nichts zu berichten, da ich meine Pauschalzahlung zu Beginn des Jahres leiste (nur Frau MP hat das Glück, bei VIAC zu sein…da meine 3. Säule eine der Garantien für unsere Hypothek ist), und mein aktualisierter Rückkaufswert kommt auch zu Beginn des Jahres.

FRAU MPS 3. SÄULE (-CHF 3'570.56): Wenn ich die VIAC-Infos zu Beginn des Monats in YNAB eingebe (d. h. Anfang April für diesen Blogpost), können wir immer noch die Auswirkung von COVID-19 auf unsere liebste 3a sehen. Aber das ist okay, wir haben weiterhin die CHF 568 gezahlt, wie gewohnt.

WOHNUNG UND HYPOTHEK IN DER SCHWEIZ (n/a): Nichts zu berichten, wir zahlen immer noch nichts zurück, weil die Hypothekenzinsen so niedrig sind und wir unsere Immobilie nicht neubewertet haben, sodass wir nicht mit ihrem Wert spekulieren (d. h. wir behalten den Betrag unserer anfänglichen Anzahlung von 20%, die wir beim Kauf unseres Hauses zahlen mussten).

IMMOBILIENINVESTITIONEN IN DER SCHWEIZ (+CHF 30'000): Dies ist das kommunizierende Gefäss unseres Cashflows. Wie ich im Blog schon erwähnt hatte, bin ich in ein Immobilienprojekt in der Schweiz involviert, das sehr interessant ist. Ich warte darauf, dass es fertig wird, ehe ich es vollständig dokumentieren kann.

MIETGEBÄUDE IN FRANKREICH (n/a): Genau wie bei unserer Wohnung in der Schweiz, keine Preisspekulationen bei unserem Mietobjekt. Wir werden warten, bis wir es verkaufen wollen, ehe wir eine Bewertung vornehmen.

HYPOTHEKENDARLEBEN IN FRANKREICH (+CHF 701.05): Die Magie des Investierens in Immobilien: Der Kredit zahlt sich dank der Mieteinnahmen “von selbst” zurück.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE, AUF DEUTSCH IMMOBILIENGESELLSCHAFT) IN FRANKREICH (-CHF 67.65): Kleines Problem mit dem Warmwasserbereiter, den wir in einer der Wohnungen ersetzen mussten. Nichts Schlimmes, zumal es im Moment Teil unseres jährlichen Wartungsbudgets ist.

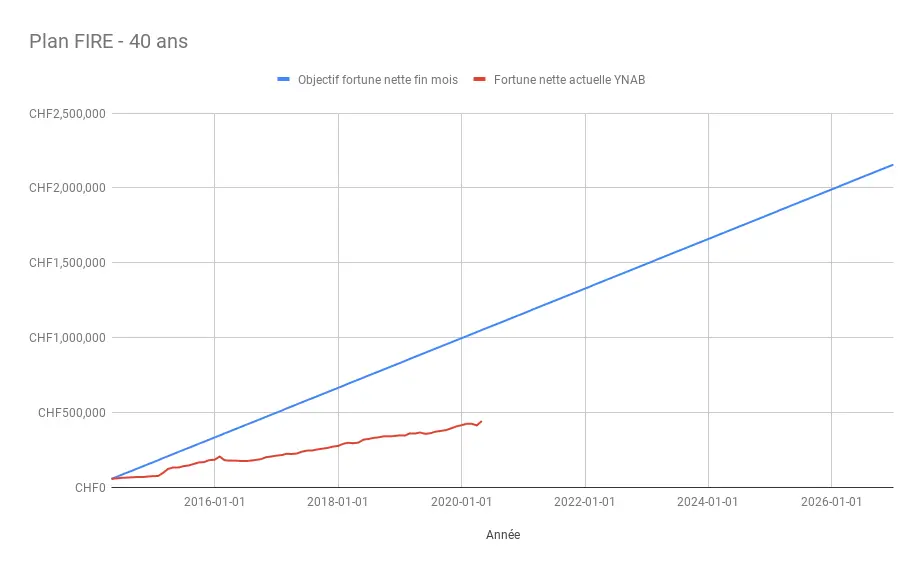

Was unsere finanzielle Unabhängigkeit angeht, liegen wir bei 21% unseres Ziels von CHF 2'156'000 mit einem Nettowert von CHF 444'206.97.

Visuell landen wir dann hier:

Sparquote für April

Am Ende schlossen wir mit einer Sparrate von 75% für den April 2020 ab. Für den Moment bleiben wir bei einem sehr guten 2020er-Jahrgang. Aber wir sind noch in der ersten Hälfte des Jahres. Also behalten wir unseren Fokus bei und optimieren unser Einkommen und unsere Ausgaben, um die Kluft zwischen den beiden zu maximieren.

Und du, wie hoch waren dein Nettovermögen und deine Sparquote im April?

PS 1: Wenn du auch Zugang zu Bonus-Inhalten möchtest wie zu dem Screenshot, in dem ich den Betrag für jedes meiner Assets enthülle (ich poste ihn jeden Monat, wenn dieser Blogpost mit dem Nettowert-Update online veröffentlicht wird), kannst du ganz einfach über Patreon ein Patron des Blogs werden.

PS 2: Ich habe einen neuen “Bonus” für die Patrons des Blogs hinzugefügt. Seit dieser Monat veröffentliche ich eine Live-Benachrichtigung über meinen Kauf/Verkauf auf dem Aktienmarkt und andere Investitionen (als Blog in drei Sprachen übersetzt — d.h. DE, EN und FR). Nur um es klarzustellen, ich verfolge eine eher passive Investitionsmethode mit ETFs, die in meinem Blog veröffentlicht werden, so dass du nichts Transzendentales erfahren wirst. Aber wenn es dich motivieren kann, regelmässig und diszipliniert zu investieren, dann habe ich meine Wette erfolgreich abgeschlossen.

PS 3: Ich möchte die Gelegenheit nutzen und den neuen Patron des Blogs danken, linlin. Ein grosses Dankeschön an euch für eure Unterstützung!

Letztes Update: 28. Mai 2020