“Ich hab’ dir gesagt, dass am Ende ich gewinne”, rief Minimalismo Frugalisto zu.

“Ja, naja, zugegeben, wir sind quitt. Aber wenn man bedenkt, wie viel Zeit MP mit dieser neuen Schweizer Bank- und Kreditkartenstrategie sparen wird, könnte man es beinahe als Unentschieden bezeichnen. Denn es ist zwar eine minimalistische Entscheidung, aber auch frugal!”, konterte Frugalisto mit einem Hauch Böswilligkeit …

Nö! Das ist ein 1:1, der Ball ist wieder in der Mitte, mein Freund!" schloss Minimalismo, nicht wenig stolz auf sich selbst!

Für die neuen Leser: Diese beiden Protagonisten sind die zwei Typen in meinem Gehirn (ja, es ist bevölkert da oben! :D), die sich darum streiten, ob meine frugale oder minimalistische Seite gewinnen wird. Sie nörgeln mehr aneinander herum, als dass sie sich hassen, denn am Ende sind sie sich in einem einig: Effizienz ist eines der schönsten Dinge, die auf unserem Planeten existieren.

CHF 4'440 in 10 Jahren sparen

Für die neuen Mustachians unter Euch erinnere ich daran, dass der durchschnittliche Schweizer pro Jahr 300 Franken an Bankgebühren für seinen Haushalt ausgibt.

Wenn du dich für eine kostenlose Schweizer Bank entscheidest, die ebenso zuverlässig und sicher ist, kannst du es dir also leisten, jährlich 300 CHF mehr anzulegen, was einer Vermögensbildung von 4'440 CHF in 10 Jahren entspricht. Und das alles nur, um die einzigartige Anstrengung zu unternehmen, die Finanzdienstleister zu wechseln.

“Wo soll ich unterschreiben?!” war meine Reaktion, als ich das erste Mal meine Berechnungen machte.

Meine kostenlose Schweizer Onlinebank bis Ende 2021

Seit 2019 bin ich begeisterter Nutzer der Schweizer Neobank Zak. Sie ist meine wichtigste frugale Schweizer Bank. Und neon war bis dahin meine sekundäre Schweizer Backup-Bank, für den Fall, dass die primäre Bank ein Problem hat (App nicht erreichbar, Überweisungssperre etc.)

Meine 5 kostenlosen Schweizer Kreditkarten bis Ende 2021

Zusätzlich zu diesen beiden Schweizer Bankkonten habe ich mir ein Schweizer Kreditkartensystem eingerichtet, darauf optimiert, das Cashback zu maximieren, das wir jedes Jahr verdienen.

In diesem Punkt hatte Frugalisto letztes Jahr gewonnen. Denn unser System bestand aus 5 Schweizer Bankkarten … nicht sehr minimalistisch.

Bis Ende 2021 hatten wir diese Schweizer Kreditkarten:

- Zaks kostenlose Maestro-Karte für Abhebungen am Geldautomaten und zum Bezahlen an bestimmten Orten, die nur Maestro akzeptieren (lang lebe das Waadtländer Land :D)

- American Express Cashback-Kreditkarte von Swisscard für alle unsere Ausgaben in CHF, um 1% Cashback zu erhalten — mehrere hundert CHF pro Jahr bei uns

- Cumulus-Mastercard-Kreditkarte für alle unsere Ausgaben in CHF, wenn die oben genannte Amex Cashback nicht akzeptiert wird. Und das, um so viel Cashback wie möglich in Form von Cumulus-Punkten zu erhalten (CHF 0.01 pro CHF 1, den wir in Migros-Filialen ausgeben und CHF 0.0033 pro CHF 1, den wir anderswo als bei Migros ausgeben)

- Revolut Card für all unsere Fremdwährungstransaktionen, um den bestmöglichen Wechselkurs in der Schweiz zu haben, bis zu maximal CHF 1'250 pro Monat (ab dem Betrag sind die Umrechnungsgebühren zu hoch)

- Wise Card, früher TransferWise für all unsere Fremdwährungstransaktionen nach Erreichen des Limits von CHF 1'250 bei Revolut, siehe oben

Damals war ich mehr im Erkundungsmodus. Und jetzt gehe ich wieder zum Konsolidierungs- und Vereinfachungsmodus über.

Aber lass mich zuerst erklären, warum ich meine Schweizer Hauptbank wechsle.

Dinge, die sich kürzlich geändert haben

Für die MPs wird 2022 das Jahr der Effizienz und Vereinfachung!

Ehe ich die Dinge aufliste, die mich zu diesen Änderungen veranlasst haben, hier erst noch einmal mein Vergleich, der mich dazu gebracht hatte, Zak und nicht neon als meine Hauptbank zu wählen:

| Mustachianische Kriterien | Zak | neon |

|---|---|---|

| Kostenlos | ✅ | ✅ |

| Online und mobile | ✅ | ✅ |

| Sicher | ✅ | ✅ |

| Kostenlose Überweisungen i. d. Schweiz | ✅ | ✅ |

| Kostenlose Überweisungen i. d. Eurozone (per SEPA) | ✅ | ✅ |

| Kostenlose Maestro-Debitkarte | ✅ | 🚫 |

| Kostenlose Abhebungen an Geldautomaten | ✅ (Bank Cler) | ✅ (2x) |

| Kostenlose Bareinzahlung an Geldautomaten | ✅ | 🚫 |

| ESR/QR Code-Zahlung per Scan | ✅ | ✅ |

| eBill-Unterstützung | 🚫 | ✅ |

| Physisch zugänglich | ✅ | 🚫 |

| Download von Kontoauszügen im PDF-Format | ✅ | ✅ |

| Live-Push-Benachrichtigungen | ✅ | ☑️ (SMS) |

| Apple Pay/Google Pay/Samsung Pay | ✅ | ✅ |

(beste kostenlose Schweizer Bank 2021 – Vergleich)

Dann waren da die folgenden Ereignisse im Jahr 2021. Also habe ich die Situation neu bewertet, um zu sehen, ob mein Setup immer noch das optimale für Frau MPs und meine Situation ist.

Zak Maestro-Karte

Das Hauptkriterium, aufgrund dessen ich bei Zak blieb, war ihre Maestro-Karte. Denn auf dem Land wurde diese Karte im Vergleich zur Mastercard-Debitkarte von neon überall in den kleinen Läden und Lebensmittelgeschäften akzeptiert.

Nur dass sich die Situation vor ein paar Monaten änderte und alle Banken nach und nach Maestro zugunsten von Debitkarten abschaffen. Und die Händler, jedenfalls die von mir frequentierten, passen sich an und akzeptieren jetzt alle Debitkarten.

So blieben Zak nur noch die beiden Vorteile, dass man kostenlos Bargeld einzahlen kann und dass es ein Netz von physischen Filialen gibt (die der Bank Cler, die die Zak Mobile App-Lösung anbietet).

Kostenlose Bareinzahlung

Bezüglich der Bareinzahlung, die kostenlos über Zak möglich ist, und die über neon möglich ist, aber über die Post bezahlt werden muss, gibt es auch eine Änderung. Oder sollte ich sagen, es wird kommen. Weil neon wird auf einmal mit einer Erweiterung dieses Dienstes über einen sehr weit verbreiteten Partner in der Schweiz ankommen. Aber es wird immer noch kostenpflichtig sein…

Wie immer habe ich dies Frau MP gegenüber erwähnt, die mir antwortete: “Erstens haben wir nicht mehr so viel Bargeld wie früher, das in unser anderes Nebengeschäft fliesst, und zweitens, da du Zak als deine Schweizer Ersatzbank behalten willst, können wir dort immer Bargeld einzahlen, oder?”

Gelöst! Wie immer, sprich mit Mrs. MP :)

Zaks physische Filialen über Bank Cler

Ich war gerade mit einem Freund auf einer kleinen Wanderung in einem nahe gelegenen Wald, als wir anfingen, meine Meinung zu “Zak oder neon” zu diskutieren. Ich erläuterte meinen Standpunkt zu den physischen Filialen. Und er unterbrach mich schnell, um mich zu fragen, warum ich nicht die gleiche Regel auf meinen Online-Broker anwandte. Oder auf meine Autoversicherung …

Gutes Argument!" rief ich aus. “Vor allem, weil ich mir bei meinen Schweizer Banken viel weniger Sorgen machen muss, weil ich eine primäre und eine sekundäre habe, für den Fall, dass es ein Problem gibt.”

Er antwortet: “Ja, und vor allem, nachdem ich ihren telefonischen Kundendienst getestet habe — auf Französisch und mit Sitz in der Schweiz! — Ich kann dir versichern, dass es noch bequemer ist, als zu einer Agentur zu gehen! Sie antworten schnell und effizient am Telefon von Montag bis Freitag von 8 bis 17 Uhr und per E-Mail auch an Samstagen.”

Ich sprach mit Frau MP darüber, die der gleichen Meinung wie mein Freund ist. Solange wir Zak als Zweitbank mit etwas Bargeld auf dem Konto behalten, war sie auch dafür, zu neon zu wechseln, wenn es unser persönliches Finanzmanagement in der Schweiz vereinfachen würde.

Also durchbrach ich meine eigene gläserne Decke (naja, halbwegs, denn wir behalten immer noch Zak mit seinen physischen Bank Cler-Filialen als Plan B).

Und zu all dem kommt auch noch eBill …

Ich liebe das Zak-Team und seine Bemühungen um Transparenz über ihre öffentliche Roadmap. Nur weiss ich auch nach vielen Anfragen an ihr Produktteam immer noch nicht, ob es wegen der internen Strategie von Bank Cler verschoben wurde oder wegen technischer Integrationsprobleme oder was auch immer.

Im Vergleich mit Neon, die eBill bereits anbieten UND mir im vollen Vertrauensmodus sensible Informationen über ihre Roadmap mitteilen, komme ich auf diese Gedanken:

“Zak oder Neon? Neon oder Zak? Am Ende fange ich wirklich an, Neon als potenzielle Schweizer Neobank zu bevorzugen …”

Denn frei herausgesagt hatte ich begonnen, ganz schön über die Papier- oder E-Mail-Rechnungen zu klagen (vs. Einfachheit von eBill).

Live-Push-Benachrichtigungen?

Es war nur eine einfache E-Mail vom Mitbegründer von Neon nötig, damit ich mich entschied, den Sprung zu wagen und Neon zu meiner Hauptbank zu machen.

Er erklärte mir in seiner E-Mail, dass sie mit ihrer neuen Mastercard endlich in der Lage seien, Live-Push-Benachrichtigungen (statt altmodischer SMS) anzubieten! In der Tat war es bis dahin ihr zukünftiger Ex-Kartenanbieter, der technologisch nicht so ganz auf der Höhe der Zeit war :D

Was ist mit dem Topfsystem?

Tatsächlich hatte ich auch übersehen, dass Zak ein praktisches Tool ist, um mein Schweizer Bankkonto mit meinem YNAB-Budget abzugleichen … also wandte ich mich direkt an den Neon-Mitbegründer, der mir sagte, dass dieses Feature im 1. Quartal 2022 kommen würde … OK, das war’s dann, ich mache neon zu meiner Hauptbank!

Meine neue kostenlose Schweizer Onlinebank ab 2022

neon wird ab 2022 meine Schweizer Hauptbank sein.

Und Zak, immer noch ein sehr cooles Produkt, wird meine sekundäre Schweizer Backup-Bank.

Hier also mein neuer Vergleich beste kostenlose Schweizer Banken für 2022:

| Mustachianische Kriterien | neon | Zak |

|---|---|---|

| Kostenlos | ✅ | ✅ |

| Online und mobile | ✅ | ✅ |

| Sicher | ✅ | ✅ |

| Kostenlose Überweisungen i. d. Schweiz | ✅ | ✅ |

| Kostenlose Überweisungen i. d. Eurozone (per SEPA) | ✅ | ✅ |

| Kostenlose Debitkarte | ✅ | ✅ |

| Kostenlose Abhebungen an Geldautomaten | ✅ (2x + Sonect) | ✅ (Bank Cler) |

| Kostenlose Bareinzahlung | 🚫 | ✅ |

| ESR/QR Code-Zahlung per Scan | ✅ | ✅ |

| eBill-Unterstützung | ✅ | 🚫 |

| Physisch zugänglich | 🚫 | ✅ |

| Download von Kontoauszügen im PDF-Format | ✅ | ✅ |

| Topfsystem für die YNAB-Synchronisation | ✅ | ✅ |

| Live-Push-Benachrichtigungen | ✅ | ✅ |

| Apple Pay/Google Pay/Samsung Pay | ✅ | ✅ |

Dieser Wechsel von Zak zu neon erlaubt mir auch, mein Schweizer Kreditkartensystem zu optimieren. Da wir immer Bargeld auf unserem neon-Konto haben werden (da es unser neues Schweizer Hauptkonto wird), können wir auch ihre Mastercard-Debitkarte regelmässig nutzen.

Meine 3 kostenlosen Schweizer Kreditkarten ab 2022

UPDATE 01.09.2022: die neueste Version meiner Strategie für Schweizer Kreditkarten findest du in diesem Artikel.

Zur Erinnerung meine Ziele:

- In der Schweiz und im Ausland per Kreditkarte mit den geringstmöglichen Gebühren zahlen

- So viel Cashback wie möglich verdienen

Hier erlitt Frugalisto eine kleine Schlappe …

Aber wie er Minimalismo oben unter die Nase rieb, hat er nicht ganz unrecht damit, dass er auch ein bisschen gewonnen hat!

Denn abgesehen davon, dass ich nicht über 5 Karten nachdenken muss, ist da vor allem die mit meiner Buchhaltung verbrachte Zeit, weil ich 5 verschiedene Bankplattformen im Auge haben musste.

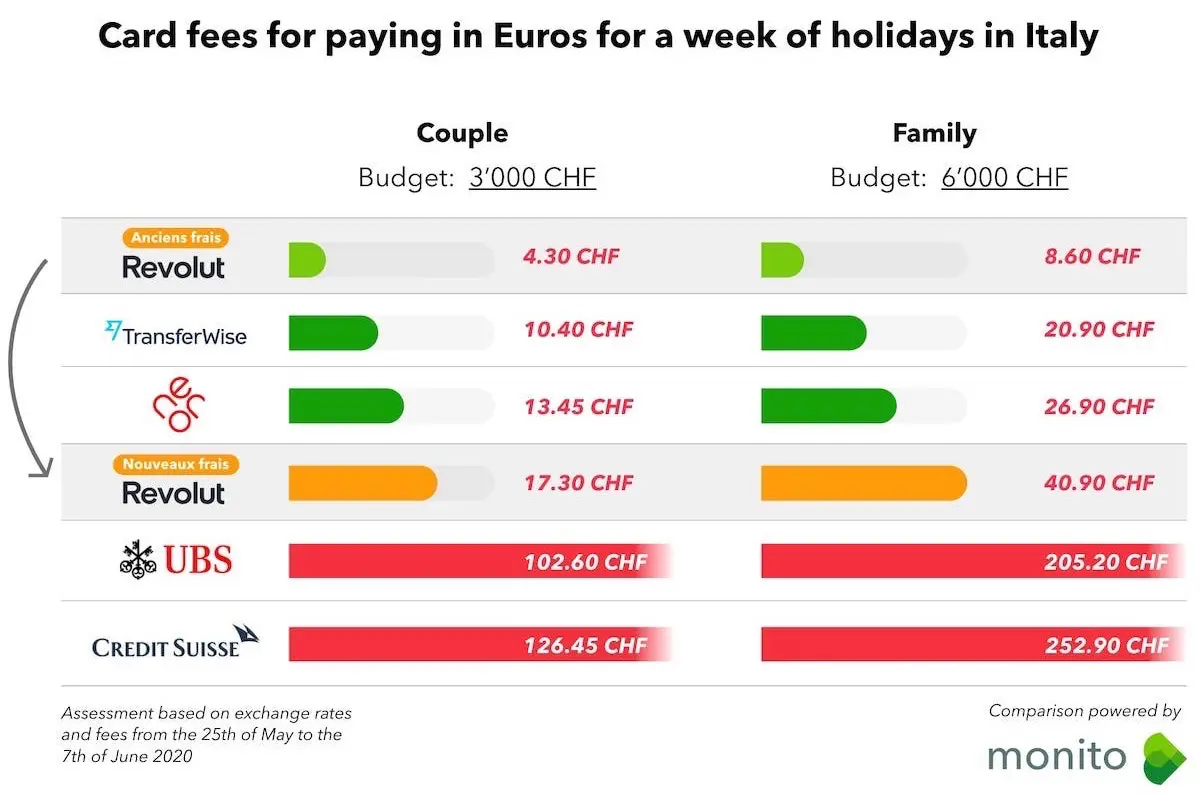

Beim Grübeln über den Monito-Vergleich (siehe Bild oben) und den Fakt, dass wir nicht so viel in Fremdwährungen ausgeben, beschloss ich, zu einem Schweizer 3-Kreditkarten-System zu wechseln, auch wenn das bedeutet, ein paar CHF pro Jahr zu verlieren.

Hier liest du also — der Reihe nach — wie ich meine Schweizer Kreditkartengebühren minimiere und mein Cashback maximiere:

Zahlungen in der Schweiz in CHF

- American Express Cashback-Kreditkarte von Swisscard für alle unsere Ausgaben in CHF, um 1% Cashback zu erhalten — mehrere hundert CHF pro Jahr bei uns

- Cumulus-Mastercard-Kreditkarte für all unsere Ausgaben in CHF, wenn die oben genannte Amex Cashback nicht akzeptiert wird. Und das, um so viel Cashback wie möglich in Cumulus-Punkten zu sammeln (CHF 0.01 pro CHF 1, die wir in Migros-Filialen ausgeben, und CHF 0.0033 pro CHF 1, den wir woanders als bei Migros ausgeben)

- Gratis Mastercard Debitkarte von neon zum Bezahlen überall in der Schweiz, wo keine Kreditkarten akzeptiert werden (auch auf dem Land!), und im Ausland

Zahlungen ins Ausland oder in Fremdwährung

- Gratis Mastercard Debitkarte von neon, um überall auf der Welt und in Fremdwährungen mit den niedrigsten Gebühren zu bezahlen

CHF-Bezüge

- Gratis Mastercard Debitkarte von neon, die 2 kostenlose Abhebungen pro Monat an jedem Schweizer Bancomaten ermöglicht und danach bei Bedarf über Sonect weitergeleitet wird (auch kostenlos)

Beste Schweizer Kreditkarten laut MP für 2022: Cashback von Swisscard, Cumulus Mastercard und Debit Mastercard von neon

Und für den Tag, an dem ich grosse Beträge zwischen CHF und einer anderen Währung umtauschen muss, behalte ich immer mein Wise-Konto. Obwohl ich standardmässig, wenn es um grosse Beträge geht, zuerst über Interactive Brokers meine Devisentransaktionen mit den niedrigsten Gebühren mache.

Zak Promo-Code und Neon Promo-Code, gültig 2022

neon und Zak bieten meinen Blog-Lesern weiterhin folgende Gutscheincodes an:

(N.B. die App zeigt den Bonus vielleicht nicht direkt an, aber er wird berücksichtigt, das habe ich beim Support erfragt)

Für den Fall, dass du zum ersten Mal ein solches Online-Bankkonto in der Schweiz eröffnest, habe ich für dich eine ausführliche Anleitung, wie du ein Schweizer Bankkonto bei neon (und Zak auch) einrichtest mit unterstützenden Screenshots in diesem Blogpost.

Zak (Schweizer MP-Backup-Bank): Der Promo-Code “Y06JPR” bringt dir 25 CHF Willkommensgeld

Fazit Schweizer Bankensystem und Kreditkarten 2022

Wenn du mehr über meine Neon-Bank-Meinung wissen willst, sieh dir diesen Artikel an.

Und um es zusammenzufassen, hier ist das Schweizer Mustachian Setup, das ich dir ab jetzt empfehle:

Meine kostenlosen Schweizer Bankkonten

- neon (primäre Bank)

- Zak (sekundäre Backup-Bank)

Meine Schweizer Kreditkarten

a. Zahlungen in CHF in der Schweiz

- Amex von Swisscard, wo immer sie akzeptiert wird

- Cumulus Mastercard, wenn Amex nicht akzeptiert wird

- Debit Mastercard von neon, wenn die Kreditkarte nicht akzeptiert wird

b. Zahlungen in Fremdwährung und/oder im Ausland

- Debit Mastercard von neon

c. CHF-Bezüge

- Debit Mastercard von neon

Und du, welches Banken-Setup hast du momentan in der Schweiz?

PS: Falls du dich fragst, warum ich nicht über Yuh, BCV, Credit Suisse CSX oder Raiffeisen spreche – das liegt daran, dass sich meine Meinung zu diesen Optionen nicht geändert hat. Diese Banken sind nicht Mustachians genug :)

PS2: wenn du in einer Partnerschaft lebst, empfehle ich dir die Lektüre dieses Artikels, um deine Finanzen als Paar ohne Schweizer Gemeinschaftskonto mit Gelassenheit zu verwalten

Letztes Update: 13. Januar 2022