Ich habe kürzlich den folgenden Kommentar von Jean-Sébastien erhalten:

Die neuen Statistiken von neon Analytics sind sehr leistungsstark! Es ist eine Art integrierter Excel-Pivot, sehr empfehlenswert für alle, die ihre monatlichen Ausgaben nicht kennen und alles analysieren und wissen wollen, wohin ihr Geld fliesst. Nach Kategorien, nach Monaten, nach Jahren, nach den grössten Kostentreibern… Ich bin total begeistert. Also ja, ich verwalte mein Budget nur mit neon :)

Du kennst mich: Ich bin immer noch ein grosser Fan von YNAB für die Verwaltung meines Budgets. Aber ich weiss auch, dass jeder Mensch seine eigene Art hat, sein Budget zu führen, und dass es nicht auf das Werkzeug an sich ankommt… sondern auf das Werkzeug, das dir wirklich hilft, deinem Ziel der finanziellen Unabhängigkeit (FI, für “Financial Independence” auf Englisch) näher zu kommen.

Manche Leute lieben YNAB. Andere bevorzugen ein einfacheres System, das direkt in ihre Bank integriert ist. Und das ist auch gut so.

Deshalb habe ich, als ich die Nachricht von Jean-Sébastien gelesen habe, ihn gefragt, ob er bereit wäre, seine Erfahrungen zu teilen. Sein Ansatz unterscheidet sich von meinem, und genau das macht ihn so wertvoll: eine andere, konkrete Art und Weise, sein Monatsbudget im Griff zu haben, seine Ersparnisse zu optimieren und sich auf dem Weg zur finanziellen Unabhängigkeit in der Schweiz zu bewegen.

In der Hoffnung, dass dich sein Bericht dazu inspiriert, deine Finanzen selbst in die Hand zu nehmen und zu sehen, wie neon Analytics dir helfen kann, dein Budget zu optimieren, überlasse ich die Tastatur Jean-Sébastien.

Wie ich neon Analytics entdeckt habe (FI-Verlauf in der Schweiz)

Hallo an alle Leser des MP-Blogs. Ich für meinen Teil habe gerade meine 45 Kerzen ausgeblasen. Ich bin in Zürich angestellt und arbeite seit 10 Jahren in der Schweiz und ich bin Mieter meiner Wohnung.

Ich bin im benachbarten Frankreich aufgewachsen, im Département Moselle, in der Nähe von Luxemburg und Deutschland. Das spielt wohl bei meiner Integration in der Schweiz eine Rolle: Dort wächst man mit einer eher deutschen, sehr strukturierten Erziehung auf. 🙂

Wie wohl alle Leser des Blogs “MustachianPost” habe ich das Ziel, so schnell wie möglich finanzielle Unabhängigkeit zu erreichen. Genauer gesagt, ich will Ende 2029 in den Vorruhestand gehen, also kurz vor meinem 50. Geburtstag!

In meinem Fall nicht, um müssig zu sein oder mit einem Lamborghini herumzufahren, sondern um meine Zukunft frei und gelassen gestalten zu können.

Für mich ist die FI eine Chance, das zu machen, was ich will, wann ich will und in meinem eigenen Tempo: Sport, Reisen, anderen helfen, basteln und Projekte starten. Ausserdem will ich weiter lernen und mein Wissen weitergeben. Und Emotionen. All das, um ein besserer Mensch zu werden, der sich seine Kämpfe aussuchen kann.

Und in diesem Zusammenhang bin ich schliesslich auf neon Analytics gestossen.

Warum ich angefangen habe, neon Analytics zu benutzen, um meine Ausgaben zu kontrollieren

Ich war nie ein grosser Verschwender; ich erinnere mich, wie ich schon als Kind meine Cent-Münzen in einer Blechdose aufbewahrt habe, anstatt sie für Süssigkeiten auszugeben. 🙂

Später, sowohl als Teenager, der in den Schulferien arbeitete, als auch als erwachsener junger Arbeitnehmer, habe ich nie mein Geld verprasst. Ich achtete sehr auf die Ausgaben, aber ich quantifizierte nie, was “aufpassen” bedeutete. Keine Zahlen, keine Überwachung, kein Ziel.

Ich war mit dem Nötigsten zufrieden, mit ein bisschen Verrücktheit für meine Budgetkategorien Reisen, Partys, Geschenke und Sport. Immerhin musste ich auch meine 20er ausleben!

Aber auch hier gab es keinen Überblick!

Ich schätze rückblickend, dass ich etwa 10-20 % meines Einkommens sparen musste.

Später, mit dem Aufkommen von Online-Bankauszügen (ca. 2000, soweit ich mich erinnere), fing ich an, monatliche Auszüge in Excel zusammenzustellen und Analysen zu erstellen.

Es war schwerfällig, mit zufälligen Kopien und Einfügungen… Ich war sehr schlecht in Excel, aber vor allem: Ich hatte keine Vision. Also noch weniger Disziplin oder Methoden. Im Grunde war ich damit zufrieden, am Monatsende nicht im Minus zu sein, mehr nicht.

Um 2010 (damals war ich 30 Jahre alt) wurde mir durch einen kanadischen Freund fast über Nacht bewusst, wie wichtig Sparen und Investieren sind. Denn er war, wie viele Nordamerikaner, schon lange davon überzeugt, dass er sich nur auf sich selbst und seine Investitionen verlassen müsse, um seinen Ruhestand zu sichern. Noch am Vortag hatte ich naiv von der zukünftigen garantierten Rente geträumt, die ich von meinem netten, sanften und wohlmeinenden Staat erhalten würde, ahaha.

Mein Freund war schon lange davon überzeugt, dass er sich nur auf sich selbst und seine Investitionen verlassen muss, um seine Rente zu sichern.

Kurz gesagt, von diesem Tag an habe ich an meinen Exceldateien zur Überwachung von Budgets und Ausgaben gefeilt, die Online-Banken haben ihre Export-Tools (z. B. CSV) verbessert, und ich habe mich auch allgemein in Excel verbessert… Es war schwer und langwierig, aber es brachte Ergebnisse. Vielleicht hätte mir in dieser Zeit eine App wie YNAB helfen können, aber ich kannte sie damals nicht!

An einem schönen Morgen Anfang 2020, an einem fast schon erleuchtet wirkenden Morgen, entdeckte ich die Schweizer Online-Bank neon. Ursprünglich war ich auf der Suche nach einer kostenlosen und einfachen Karte, mit der ich online einkaufen konnte, ohne die Nummern meiner damaligen UBS-Karte eingeben zu müssen (ich wusste nicht einmal, was eine Debitkarte ist!)

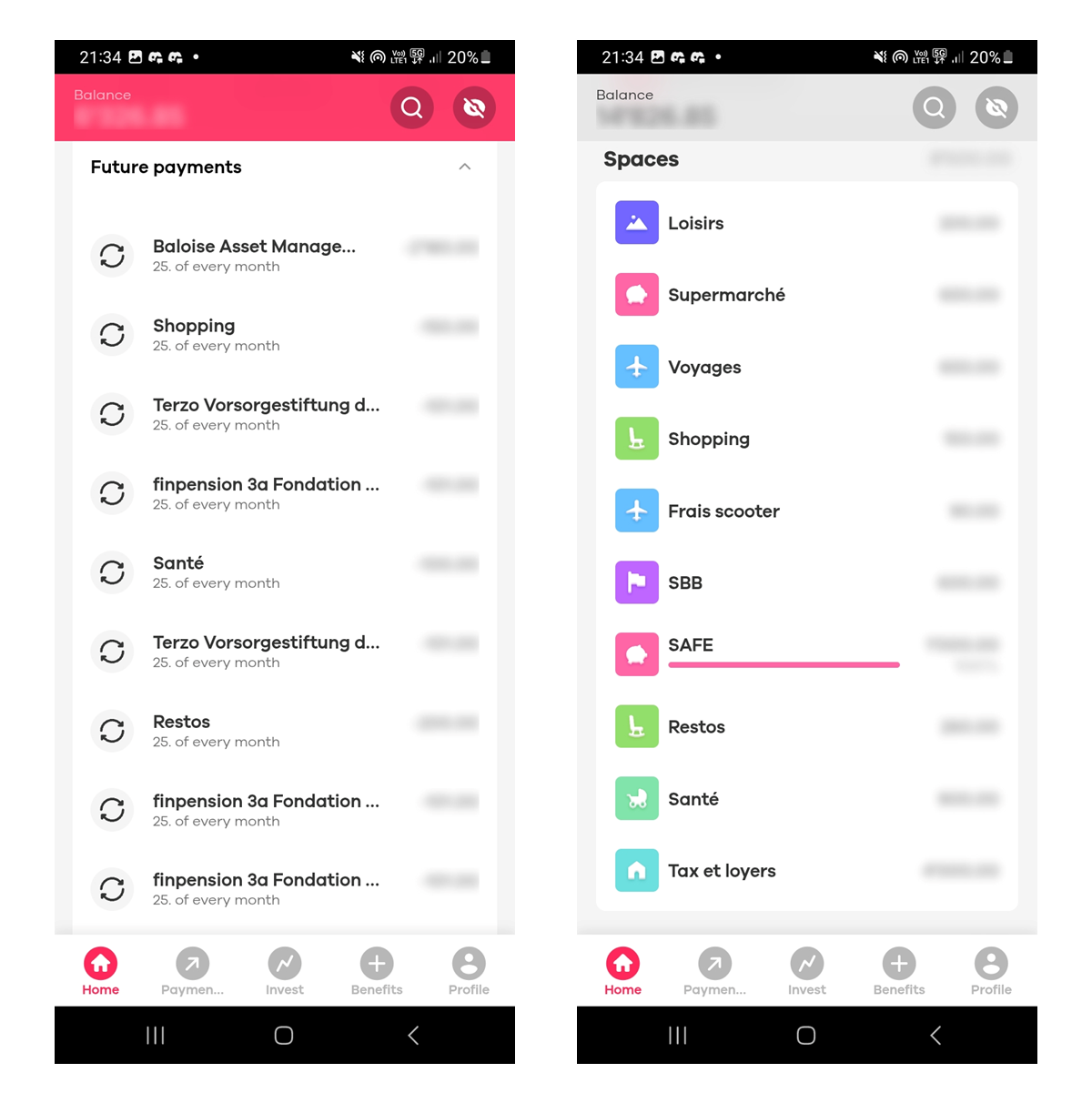

Dann begann ich mich für die neon Spaces (Budgettaschen) und die neon Analytics-Funktion (Ausgabenstatistiken) zu interessieren.

Und dann hat sich mein Leben verändert.

Wie neon Analytics deine Ausgaben analysiert und deine Sparquote erhöht

Also, natürlich ist neon Analytics, so gut es auch sein mag, immer noch ein Werkzeug. Und wie alle Werkzeuge ist es nutzlos, wenn du dich nicht damit beschäftigst oder es nicht nutzt.

Es ist kein magisches Werkzeug, das alles von alleine macht, wie eine Hantel, die im Keller liegt: Die Muskeln kommen nicht von alleine.

neon Analytics (kam im Juli 2025 mit dem Update der mobilen neon-App!) hat alle meine Exceldateien weggefegt, die ein wenig schwer zu bedienen und zu nutzen waren.

Wenn du deine FI so schnell wie möglich voranbringen willst, weisst du, dass du so viel wie möglich sparen (und dann investieren) musst. Aber worüber reden wir? Wie kann ich meine Sparquote erhöhen?

Ja, du kannst dein Einkommen erhöhen, indem du die gleichen anfänglichen Ausgaben beibehältst. Dies ist ein notwendiger, aber langer Weg, der nicht unbedingt einfach oder garantiert ist.

Viel unmittelbarer ist es, wenn du deine Ausgaben senken kannst (oder musst).

Aber welche? Wie stark?

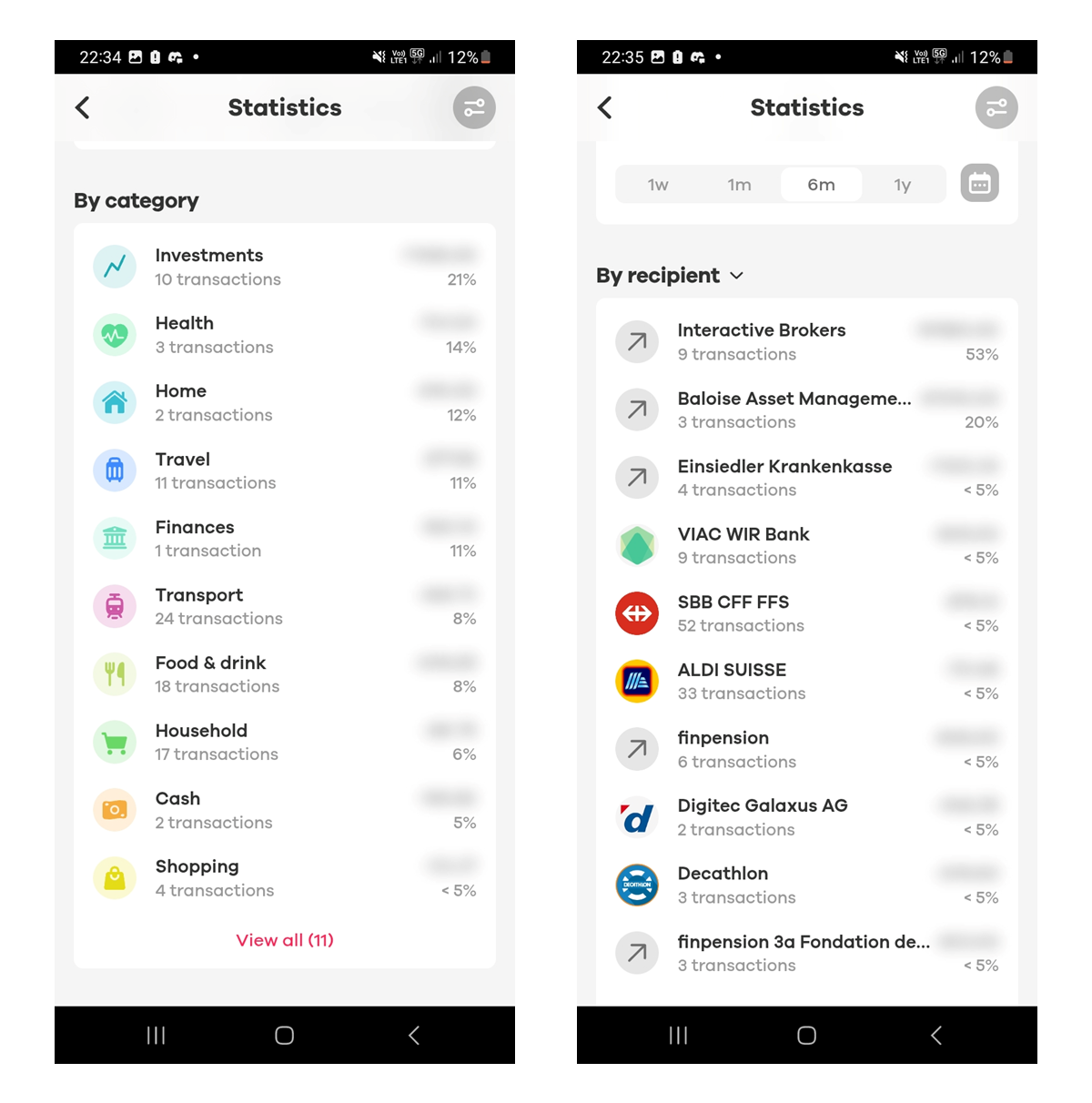

Nachdem du neon Analytics geholfen hast, einen Ausgabenempfänger (z. B. “SBB”) einer deiner benutzerdefinierten Kategorien (hier “Transport”) zuzuordnen, kannst du in Sekundenschnelle sehen, wie sich deine Ausgaben zusammensetzen, entweder nach Empfänger (SBB) oder nach Kategorie (“Transport”, in der ich auch meine Versicherung und die Kosten für meinen Roller habe), und zwar pro Woche, pro Monat, pro 6 Monate, pro Jahr und sogar pro “Custom”-Zeitraum.

Das ist der Moment, in dem der Sniper (oder Metzger), der in jedem FIRE-Padawan schlummert, eingreift, um alle wiederkehrenden Ausgaben zu streichen, die als unnötig erachtet werden!

Was? 10 % meiner monatlichen Ausgaben sind für etwas, das mich nicht interessiert? Jetzt reichts!

Was? 3 % wiederkehrende Ausgaben für das? Kann ich diese Ausgabe vermeiden oder sie mit einer Alternative reduzieren? Los geht’s!

Whaaat? 400 CHF pro Monat für Restaurants seit Jahresbeginn? Ernsthaft?

Und so weiter und so fort, du verstehst das Prinzip.

Die Navigation in neon Analytics ist unmittelbar, flüssig und standardmässig ist die Rangliste absteigend… ein Tool, das ich als perfekt bezeichnen würde. 😍

Noch einmal: Es ist nur ein Werkzeug. Die Hantel, die im Keller liegt, ist ohne Arbeit nutzlos.

neon Analytics und Spaces sind einfache und doch sehr mächtige Werkzeuge, wenn man den Willen hat, sie zu nutzen, um seine FI zu erreichen.

neon Analytics: Automatische konsolidierte Identifikation von Ausgaben über verschiedene Zeitintervalle, entweder nach Kategorie oder nach Empfänger

Warum ich mich entschieden habe, mein Budget zu 100 % mit neon zu verwalten (und meine anderen Bankkonten aufzugeben)

Um die Ausgabenanalysen nicht zu verzerren und zu verfälschen (ich bin schliesslich nicht in der Politik), ist es keine Option, bestimmte Ausgaben über neon und andere über verschiedene Banken zu tätigen (ich habe auch ein Yuh-Bankkonto und Revolut, als Back-up, für den Fall der Fälle).

Ich bin also von zwei UBS-Konten, drei Konten in Frankreich zu einer exklusiven Migration zu neon für alle meine Finanzströme übergegangen, damit neon Analytics 100 % meiner Ausgaben ohne Voreingenommenheit analysieren kann.

Sicherlich ist ein ganz kleiner Aufschlag auf die Zahlungen in EUR für den Urlaub zu erwarten, in meinem Fall sprechen wir von 10-20 CHF/Jahr (0,35 %). Ich kann damit gut leben, wenn man bedenkt, dass neon insgesamt einen Mehrwert bietet. (Update, als ich meinen Artikel zu Ende schrieb: Ich habe gerade auf “neon plus” gewechselt, das ist zwar nicht mehr kostenlos, aber es kostet eine Pizza pro Jahr für viele Vorteile, darunter neon Analytics, und ausserdem habe ich keine zufälligen Wechselkursgebühren mehr).

Und dito, ich lasse alle meine Einnahmen zu neon überweisen, um einen vollständigen Überblick über meine Zahlungsflüsse zu haben, wie viele Ausgaben im Verhältnis zu meinen Einnahmen, was neon Analytics ermöglicht zu visualisieren, OFFENSICHTLICH. 🙂

Wie neon Analytics mir geholfen hat, 20 % meiner Ausgaben zu reduzieren und mein Budget zu automatisieren

In Iterationen über 1 bis 2 Monate (Konsolidierung nach Kategorien, wiederkehrende Zahlungsziele) hat mir neon Analytics geholfen, meine Ausgaben genauer zu kennen, meine Budgets zu verfeinern und vor allem zu optimieren, einen Haufen überflüssiger Ausgaben zu kürzen und de facto meine Sparquote zu erhöhen. Ich würde sagen, dass ich etwa 20 % der wiederkehrenden Ausgaben gekürzt habe.

Nichts, was ich nicht mit Papier und Bleistift hätte tun können, aber hey, ich lasse meine Klamotten lieber von einer Waschmaschine waschen, als dass ich selbst in einem Waschhaus am See darauf herumklopfen muss.

Ich würde sagen, dass ich etwa 20% der wiederkehrenden Ausgaben gekürzt habe!

Sobald die als überflüssig erachteten Ausgaben gestrichen sind und das Budget feststeht (wie viel für die Miete, wie viel für die KVG, wie viel für zukünftige Reisen, wie viel für zukünftige Gesundheitskosten, wie viel für meine zukünftige Kleidung oder Sportartikel usw.), und genau hier kommen die neon Spaces ins Spiel.

Sobald mein Gehalt eintrifft, werden die Spaces für den nächsten Monat mit automatischen Überweisungen aufgefüllt, und dann geht eine Überweisung an meine Online-Trading-Plattform (“Pay yourself first!”, wie der andere sagen würde). Im Laufe des Monats gebe ich dann Geld von meinen Spaces auf das Konto frei, um die täglichen Kosten zu decken. So kannst du deine Ausgaben kontrollieren.

In den ersten zwei Monaten empfehle ich dir, etwas mehr zu planen, da du deine Ausgaben noch nicht so gut kennst.

Und da die automatischen Überweisungen auf die Konten von “F-U Money” bereits im Voraus getätigt wurden, ist es kein Problem, ab und zu ein wenig zu übertreiben! (woah, der neueste Eierbecher auf dem Galaxus 🤯)

Optional, aber empfehlenswert, ist ein “Sicherheitsnetz” für wirklich unvorhergesehene Ausgaben (z.B. Geschäftsausgaben, ein Handy oder ein Computer, der uns verlassen hat…).

Mit Ausnahme des Spaces “Gesundheit” ist der ideale Monat ein Monat, in dem die Spaces nach der Überweisung für Investitionen bei 0 enden. Dies ist ein Indikator dafür, dass du dein Budget unter Kontrolle hast.

Der Einfluss von neon Analytics auf mein finanzielles Leben und meine nächsten Schritte in Richtung FI

In den fünf Jahren, die ich neon jetzt benutze, habe ich Gewicht verloren, habe keine Rückenschmerzen mehr, mein Haar ist wieder gewachsen und viele schöne Frauen umgeben mich.

Im Ernst, neon Statistics und Spaces sind zwei grundlegende, aber sehr mächtige Werkzeuge, die dir das Leben erleichtern und das B A BA der persönlichen Finanzen betonen: weniger ausgeben als du einnimmst und dich zuerst bezahlen. Sie sind zwei unentbehrliche Werkzeuge, wenn man die Vision hat.

Viele Erwachsene machen diese Übung nicht, und das ist ein grosser Fehler. Es ist auch etwas, das man Teenagern zeigen und beibringen sollte. Und die Ausrede mit den schweren und komplizierten Exceldateien ist dank dieser Analytics von neon obsolet.

Meine Vision von finanzieller Unabhängigkeit? Ein ruhiger Ort, Zen, schön und gelassen... die Schweizer Natur eben

neon bietet auch Investitionen an, aber da bevorzuge ich einen externen Broker (siehe MPs Vergleich der besten Handelsplattform), der billiger ist.

Ich persönlich investiere meine rituellen Ersparnisse in meine Säulen 3a und in ETFs, die möglichst kapitalisierend sind. Man könnte vielleicht die mangelnde Diversifizierung auf andere Vermögenswerte (Kryptos, Mietimmobilien, Crowdfunding usw.) kritisieren, aber das ist nicht das Thema dieses Artikels. Jeder Monat bringt mich näher an mein theoretisches FI-Datum…

Um finanzielle Unabhängigkeit zu erreichen, muss man sein Geld investiert haben. Um zu investieren, braucht man Kapital. Um Kapital zu haben, muss man Geld gespart haben. Und genau dabei hilft mir neon, meine Neobank (zumindest meine Lieblingsbank!)

Welche Methode benutzt du, um dein monatliches Budget zu erstellen und so schnell wie möglich finanzielle Unabhängigkeit zu erreichen?

FAQ zu neon Analytics

Wie funktioniert neon Analytics?

neon Analytics analysiert automatisch deine Ausgaben nach Kategorien und Empfängern, um dir zu helfen, zu sehen, wohin dein Geld fliesst.

Hilft neon Analytics dabei, deine Ausgaben zu reduzieren?

Ja, indem du deine wiederkehrenden Ausgaben aufzeigst, kannst du unnötige Kosten schnell erkennen und dein Budget anpassen.

Kann ich neon Analytics benutzen, um meine Sparquote zu verfolgen?

Ja, indem du deine Einnahmen und Ausgaben vergleichst, kannst du deine Sparquote schätzen und verfolgen, wie sie sich entwickelt.

Wie viele Spaces kann ich in neon erstellen?

Du kannst maximal 10 Spaces in der mobilen Banking-App von neon erstellen. Und du kannst die Namen für jede Kategorie frei wählen.

Ist neon Analytics kostenlos?

Ja, die Analytics-Funktion von neon ist für jeden kostenlos, der ein Bankkonto bei neon hat.

Reicht neon aus, um ein komplettes Budget zu verwalten?

Ja, unter einer Bedingung: Du musst alle deine Einnahmen und Ausgaben über neon laufen lassen. Zwischen Analytics und Spaces deckt es die Überwachung, Optimierung und Organisation des Budgets ab.

Letztes Update: 11. Dezember 2025