Für mich als Schweizer Index-Investor ist der berühmte Vanguard-VT-ETF mein ETF der Wahl für globale Exponierung. Dieser ist in den USA als Mitglied der berühmten Vanguard Group registriert (Quelle: VT-ETF-Prospekt von Vanguard).

Die Frage, auf die ich (bis zu diesem Artikel und der Bestätigung eines international renommierten professionellen Steuerberaters) noch keine klare Antwort hatte, war: Wie funktioniert die US-Nachlasssteuer im Todesfall eines Schweizers?

Fallstudie: Familie MP

Bevor wir dieses Thema erkunden, legen wir den Grundstein für unsere Fallstudie:

- Der Einfachheit wegen nutze ich einen Umrechnungskurs von CHF 1 = 1 USD

- Frau MP und ich (Herr MP) sind verheiratet

- Frau MP und ich sind beide Schweizer Staatsbürger

- Frau MP besitzt Vermögenswerte in Höhe von 1.2 Mio. CHF in ihrem Namen

- Frau MP hat ein in London basiertes Konto bei Interactive Brokers

- Frau MP erwarb und besitzt VT-ETF (US-amerikanischer Fonds)im Wert von 84 K CHF

- Damit sind 7% ihres Gesamtvermögens in den USA basiert

- Frau MP stirbt

- Ich bin ihr einziger und direkter Erbe

Erbschaftssteuer für US-Vermögenswerte für Nicht-US-Bürger

Wenn du als Ausländer US-Vermögenswerte besitzt und dann stirbst, werden deinen Erben standardmässig 40% US-Nachlasssteuer auf alles über USD 60'000 berechnet.

Standardmässig würde ich daher nur CHF 74'400 von ETF VT erben. Der Grund dafür ist: CHF 60'000 standardmässig steuerfrei + 60% von (84'000 - 60'000) = CHF 74'400.

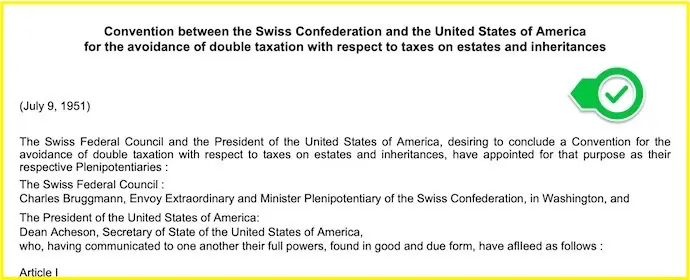

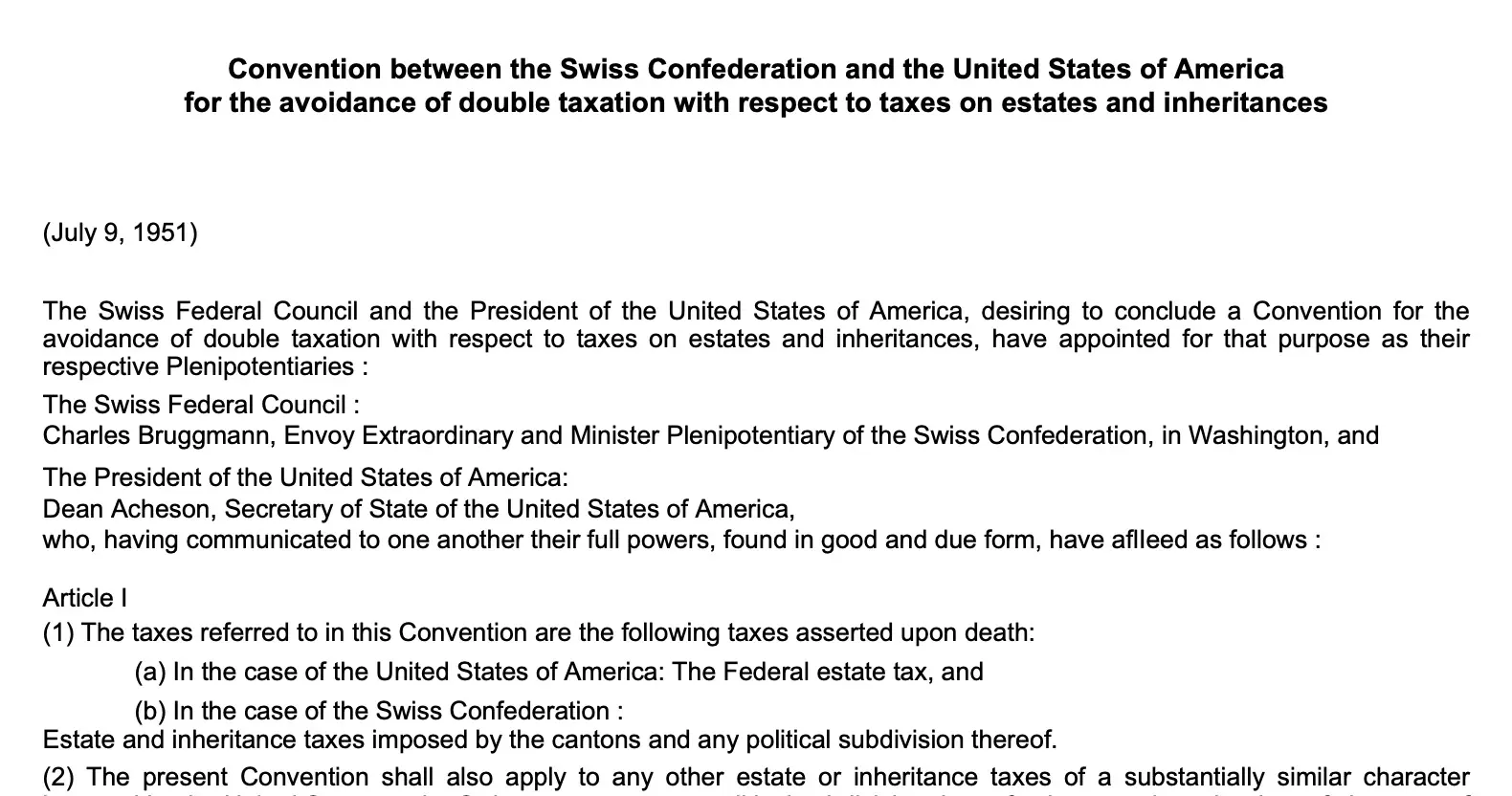

Erbschaftssteuerabkommen zwischen den USA und der Schweiz

Allerdings haben die USA und die Schweiz 1951 ein Erbschaftssteuerabkommen unterzeichnet, um Doppelbesteuerung zu vermeiden. Und das ist juristischer Jargon auf hoher Ebene :D

Infolge meiner Analyse kam ich zu dem Schluss, dass unsere oben dargestellte Situation mir ermöglichen würde, nicht mit 40% auf alles über 60K USD US-Vermögen besteuert zu werden (aber mit einer anderen Grenze).

Stattdessen würde ich das Erbschaftssteuerabkommen zwischen den USA und CH nutzen, indem ich von der US-Erbschaftssteuer bis zu 7% (d. h. meinem Prozentsatz des US-Vermögens an meinem Gesamtvermögen) von 11.58 Mio. USD befreit wäre (Befreiung von der Erbschaftssteuer für einen US-Bürger 2020).

Konkret, nach meinem Verständnis, wäre ich daher von jeglicher Erbschaftssteuer auf das US-Vermögen von Frau MP bis zu 810'600 USD (= 7% von 11.58 Mio. USD) befreit.

Zu dieser Schlussfolgerung kam ich, indem ich jede Zeile des Übereinkommens zwischen der Schweizerischen Eidgenossenschaft und den Vereinigten Staaten von Amerika zur Vermeidung der Doppelbesteuerung in Bezug auf Steuern auf Nachlässe und Erbschaften im Detail analysiert habe:

“Bei der Erhebung der Steuer im Fall eines Verstorbenen, der zum Todeszeitpunkt kein Staatsbürger der Vereinigten Staaten war und keinen Wohnsitz darin hatte”,

Das gilt für Frau MP, die weder US-Staatsbürgerin ist noch dort lebt. Alles gut für uns.

“aber zum Todeszeitpunkt ein Bürger der Schweiz oder in der Schweiz ansässig war”

Alles okay, trifft immer noch auf Frau MP zu.

“Sollen die Vereinigten Staaten”

Erster Zweifel: Warum “sollen” zulassen? Warum nicht “müssen” oder einfach “zulassen”?

“eine bestimmte Ausnahmeregelung zulassen, die nach ihrem Recht zulässig wäre, wenn der Verstorbene seinen Wohnsitz in den Vereinigten Staaten gehabt hätte”

Wenn ich das an einem Sonntagnachmittag in Ruhe lese, verstehe ich, dass dieser Satz besagt, dass wir mit diesem Satz die gleiche Behandlung erhalten wie US-Bürger. Das heisst, wir werden genauso besteuert wie sie, wenn es um einen Nachlass geht.

in einem Betrag, der nicht geringer ist als der Anteil davon, den der Wert des gesamten der Steuer unterliegenden Vermögens (sowohl beweglich als auch unbeweglich) zum Wert des gesamten Vermögens (sowohl beweglich als auch unbeweglich) ausmacht, das der Steuer unterworfen gewesen wäre, wenn die verstorbene Person ihren Wohnsitz in den Vereinigten Staaten gehabt hätte.

Im Ernst, wäre ein Beispiel zu viel verlangt? Im Grunde heisst es also, dass du wie ein US-Bürger von der Erbschaftssteuer befreit bist, jedoch nur bis zu dem Prozentsatz dessen, was du an US-Immobilien besitzt (die berühmte 7%-Berechnung oben).

Meine Güte, ich wäre lieber im Arboretum von Aubonne und würde mit den Kindern herumlaufen, als dieses juristische Kauderwelsch lesen zu müssen! ^^

Machen wir weiter mit der intellektuellen (um nicht vulgärer zu sein) Gymnastik:

“Wird in der Schweiz eine Steuer erhoben, weil sich bewegliches Vermögen in der territorialen Zuständigkeit der Steuerbehörde befindet (und nicht aufgrund des Wohnsitzes des Verstorbenen oder aufgrund der Schweizer Staatsbürgerschaft des Verstorbenen)”

Wieder musste ich mir die Zeit nehmen, Zeile für Zeile zu lesen.

Ich übersetze diesen Satz als “Wenn du CH-basierte Vermögenswerte hast (deine Staatsbürgerschaft ist uns egal, wir sprechen nur davon, wo sich deine “beweglichen Vermögenswerte” befinden).”

“im Fall eines Nachlasses eines Verstorbenen, der zum Zeitpunkt seines Todes Staatsbürger der Vereinten Staaten war oder seinen Wohnsitz in den Vereinigten Staaten hatte,”

Ist bei uns nicht unser Fall, also kümmern wir uns nicht um diesen und den nächsten Satz.

“soll die Steuerbehörde in der Schweiz eine spezifische Befreiung erlauben, die nach ihrem Recht zulässig wäre, wenn der Verstorbene seinen Wohnsitz in seinem Hoheitsgebiet in einer Höhe nicht geringer ist als der Anteil davon, den der Wert des gesamten der Steuer unterliegenden Vermögens (sowohl beweglich als auch unbeweglich) zum Wert des gesamten Vermögens (sowohl beweglich als auch unbeweglich) ausmacht, das seiner Steuer unterworfen gewesen wäre, wenn der Verstorbene seinen Wohnsitz in ihrem Hoheitsgebiet gehabt hätte.”

Meine Schlussfolgerung als Nicht-Spezialist für internationales Steuerrecht ist also, dass ich losgehen und so viele VT-ETF kaufen könnte, wie ich will. In jedem Fall viel mehr als das Standardlimit von 60'000 USD.

Nur dass ich bis zu diesem Artikel, den du gerade liest, aus Angst vor meiner Inkompetenz bei der internationalen Besteuerung immer auf maximal 60'000 USD VT-ETF beschränkt hatte und für alles über diesen Betrag hinaus auf seinen europäischen Cousin VWRL zurückgegriffen hatte (Details siehe hier). Denn ein Steuersatz von 40%, das tut weh!

Marnin Michaels betritt die Bühne!

Bei meinen Google-Suchen zu diesem Thema der Nachlasssteuer auf US-Vermögenswerte für Nicht-US-Personen stiess ich auch auf diesen grossartigen Artikel, der die Tatsache zusammenfasst, dass das Gesetz revidiert werden sollte, weil es Fälle gibt die nicht abgedeckt sind, da es nicht mehr 1951 ist…

Da stimmen wir zu :) Und wenn sie dabei auch noch den Juristenjargon vereinfachen könnten, wäre das übrigens super!

Die Autoren dieses Wirtschaftspapiers sind Marnin Michaels und Jackie Hess. Ich kontaktierte sie, um zu sehen, ob sie bereit wären, ein paar Fragen für einen Artikel zu beantworten, und…sie waren! Mit Marnin (vgl. sein LinkedIn-Profil) ging die Diskussion weiter.

Als erstes möchte ich ihm für seine Zeit danken, die er dem Team MP kostenlos zur Verfügung gestellt hat, weil es normalerweise seine Job ist! Also vielen Dank, Marnin.

MP: Marnin, bestätigst du meine obige Analyse?

Marnin: Ja, ich bestätige deine Analyse.

Das US-Schweizer Nachlasssteuerabkommen ist sehr alt. Es folgt nicht der neuen Norm, US-Aktien von der Nachlasssteuer zu befreien, wie der deutsche und der französische Vertrag es tun. Stattdessen ist es das alte Formelsystem: US-Vermögenswerte/Weltweite Vermögenswerte * US-Ausnahme.

In alten Zeiten waren die USA das einzige Land, das diese Position einnahm. Wir sehen jetzt immer mehr Länder wie Grossbritannien, die versuchen, ähnliche Positionen einzunehmen.

MP: Vielen Dank für deine Bestätigung, Marnin. Für den Fall, dass Frau MP stirbt, müsste ich (alias Herr MP) diese Befreiung beantragen, indem ich ein US-Formular 706NA einreiche. Das war’s. Ist das richtig?

Marnin: Ja, das US-Formular 706-NA und ein US-Formular 8833 wäre nötig, um die Position einzunehmen.

MP: Scheint mir sehr klar zu sein. Eine letzte Frage: Bei vielen Mitgliedern von Team MP ist es so, dass sie keine Schweizer, sondern Expats sind. Ändert sich dadurch viel?

Marin: Deine Antworten betreffen in der Schweiz Ansässige, unabhängig von der Nationalität.

MP: Perfekt! Ich glaube, wir haben jetzt endlich eine vom Fachmann bestätigte Antwort. Vielen Dank nochmal für deine Zeit, Marnin.

Marnin: Sehr gerne.

VT-ETF, ich bin wieder da!

Nach dieser Diskussion mit Marnin, beschloss ich, wieder mit dem VT-ETF aufs Ganze zu gehen :)

Ich werde unsere VWRL-Positionen behalten, um zu beobachten, wie sie sich im Vergleich entwickeln.

Wenn du bei DEGIRO bist (und nicht bei Interactive Brokers aka IB), hast du wegen der letzten Regelungen nur Zugang zum VWRL-ETF. Bei IB andererseits hast du bis heute noch Zugang zum VT-ETF.

Und was, wenn du nicht in der Schweiz ansässig bist?

Falls du nicht in der Schweiz ansässig bist, musst du herausfinden, ob dein Land einen Vertrag mit den USA hat.

Auf meiner Wanderung durch das Steuerlabyrinth stiess ich auf diese fantastische Tabelle von bogleheads.org (eine meiner Lieblingswebsites), die ihre ETF-Domizilierungsempfehlungen nach Wohnsitzland auflistet. Einfach Klasse!

Fazit: die wichtigen Schwellen

Die wichtigsten Erkenntnisse zum Abschluss:

- Standardregel für Nicht-US-Bürger: 40% US-Erbschaftssteuer auf alles über USD 60'000 an US-Vermögenswerten.

- Dank des US-Schweiz-Erbschaftssteuerabkommens (1951): Schweizer Ansässige (unabhängig von der Nationalität) erhalten eine proportionale Befreiung in Höhe von (deine US-Vermögenswerte / dein Weltvermögen) × Freibetrag für US-Bürger (USD 11,58 Millionen im Jahr 2020, jährlich indexiert).

- Konkretes Beispiel für die Familie MP: mit 7% des Gesamtvermögens in US-ETFs beträgt die Befreiung USD 810'600 (= 7% × USD 11,58 Mio.). Weit über dem Standardlimit von 60k.

- Einzureichende Formulare im Bedarfsfall: US-Formular 706-NA + US-Formular 8833, um die Vertragsposition geltend zu machen.

- Für Nicht-Schweizer-Ansässige: Prüfe, ob dein Land ein ähnliches Abkommen mit den USA hat (die oben verlinkte bogleheads.org-Tabelle ist ein guter Ausgangspunkt).

Fazit: als Schweizer Ansässiger gilt das 60k-Standardlimit nicht für dich. Du kannst VT-ETF proportional zu deinem Weltvermögen halten — weit über dem Standardlimit.

Und du, der oder die du gerade diese Zeilen liest, verrätst du uns, ob du in US-Positionen investierst? Oder nur in europäische? Und weshalb?

Letztes Update: 17. Mai 2020