Es ist wieder Zeit, Krankenversicherungen zu vergleichen! Sehen wir mal, ob wir dieses Jahr die Grundversicherung wechseln und unsere Ausgaben effizienter gestalten können.

Wie immer habe ich den besten Krankenkassenvergleich der Schweiz genutzt: die offizielle Website des Bundes “Priminfo” (und nicht Comparis oder andere, die gesponserte Prämien mitten in den Suchergebnissen platzieren, mit denen man leicht übers Ohr gehauen wird).

So wechselst du deine Krankenkasse

Du musst einfach nur diese vier Schritte befolgen, um deine Grundversicherung abzuschliessen und bei deiner derzeitigen Krankenkasse zu kündigen:

- Überprüfe, wie viel du derzeit an Krankengeld zahlst

- Vergleiche mit dem Prämienrechner von priminfo welche Grundversicherung für deine persönlichen Daten die Beste ist

- Beim neuen Versicherer anmelden (wenn du es billiger findest)

N.B.Normalerweise wird die neue Krankenkasse eine Bestätigung von deiner bisherigen Grundversicherung einfordern. Deine bisherige Krankenkasse stellt dieses Dokument aus und kann gekündigt werden (siehe nächster Punkt) - Schicke ein Kündigungsschreiben (siehe Vorlage weiter unten im Artikel), um deine derzeitige Grundversicherung per Einschreiben zu kündigen

N.B. Warte, bis du die Bestätigungs-E-Mail für die Mitgliedschaft bei deiner neuen Krankenkasse erhalten hast (du erhältst in der Regel innerhalb weniger Minuten nach deiner Online-Anmeldung beim neuen Versicherer eine Bestätigungs-E-Mail für den Antrag auf Mitgliedschaft)

Zur Erinnerung: Die Wahl der Krankenkasse der Familie MP im 2025

Die Leserinnen und Leser, die unseren Blog schon länger mitverfolgen, wissen, dass wir jahrelang bei Assura krankenversichert waren.

Dann kam es 2022 zu einem Wechsel zu KPT, die für 2023 die günstigste Grundversicherung hatte.

2024 haben wir wieder einen Wechsel der Grundversicherung vorgenommen und sind zu Visana gegangen (für uns Erwachsenen). Die Kinder sind zur CSS gegangen.

Das war die kosteneffizienteste Grundversicherung, die wir mit unseren Suchkriterien finden konnten, und zwar:

- Herr und Frau MP: Franchise von CHF 2'500, Hausarztmodell (so können wir unseren Familiendoktor selber wählen und müssen uns keinen aufdrängen lassen)

- Kinder MP: Franchise CHF 0, ebenfalls das Hausarztmodell

Und im Oktober 2024 haben wir unseren Einkauf wiederholt. Wir Erwachsenen sind wieder zu Assura gewechselt. Die Kinder blieben bei der CSS, die günstiger war. Wir zahlten also die folgenden monatlichen Grundversicherungsprämien bei Assura und CSS:

- Herr MP: CHF 352.95

- Frau MP: CHF 352.95

- Kind 1 MP: CHF 116.45

- Kind 2 MP: CHF 116.45

- Total Prämien 2025: CHF 938.80/Monat

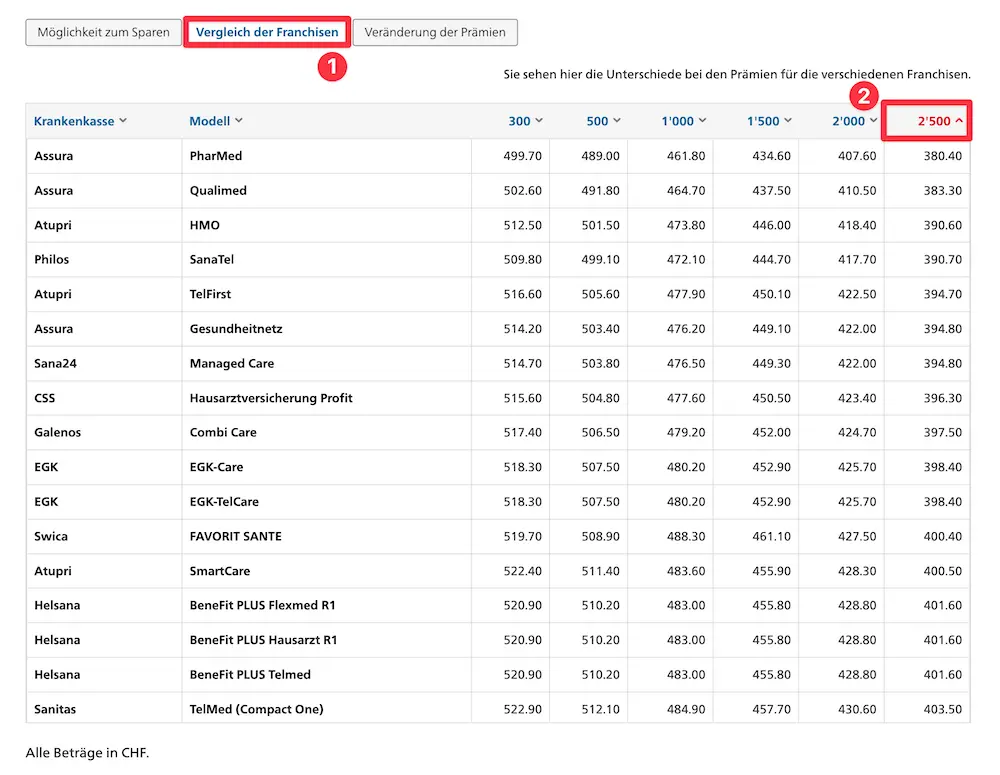

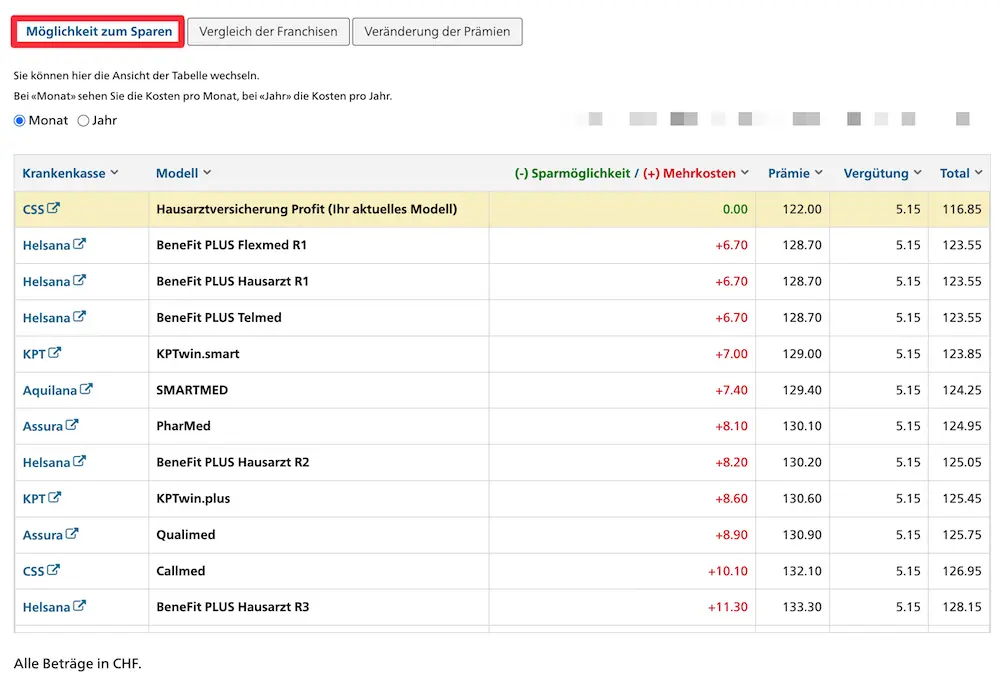

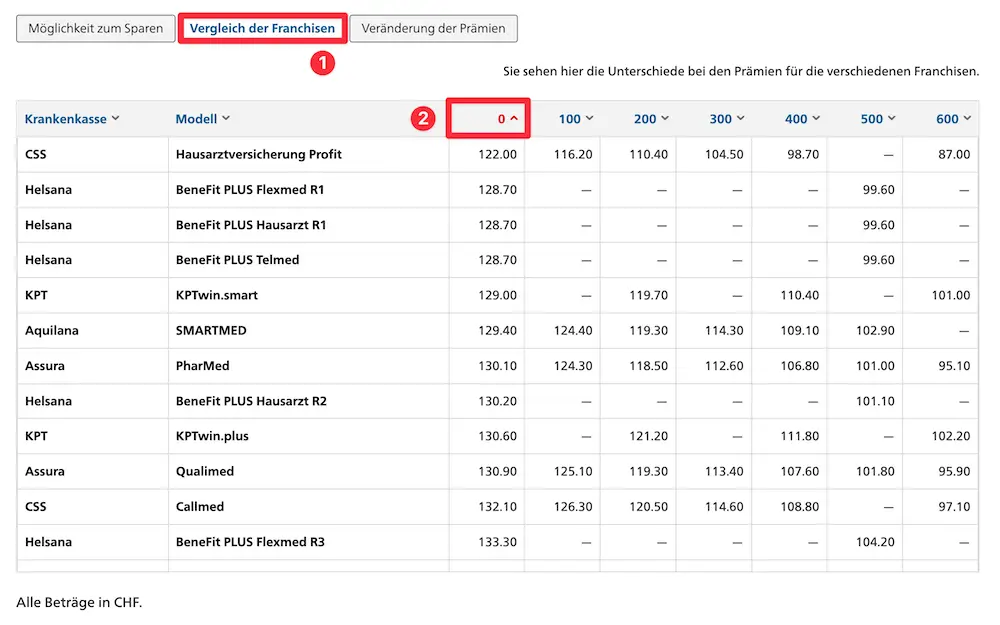

Zu günstigerer Krankenkasse wechseln dank priminfo

Ich habe also die Infos der Familie MP auf der offiziellen Website “Priminfo” des Bundes eingegeben, um die Krankenkassenprämien zu vergleichen:

Die Entscheidung: Die Wahl der Krankenkasse der Familie MP für 2026

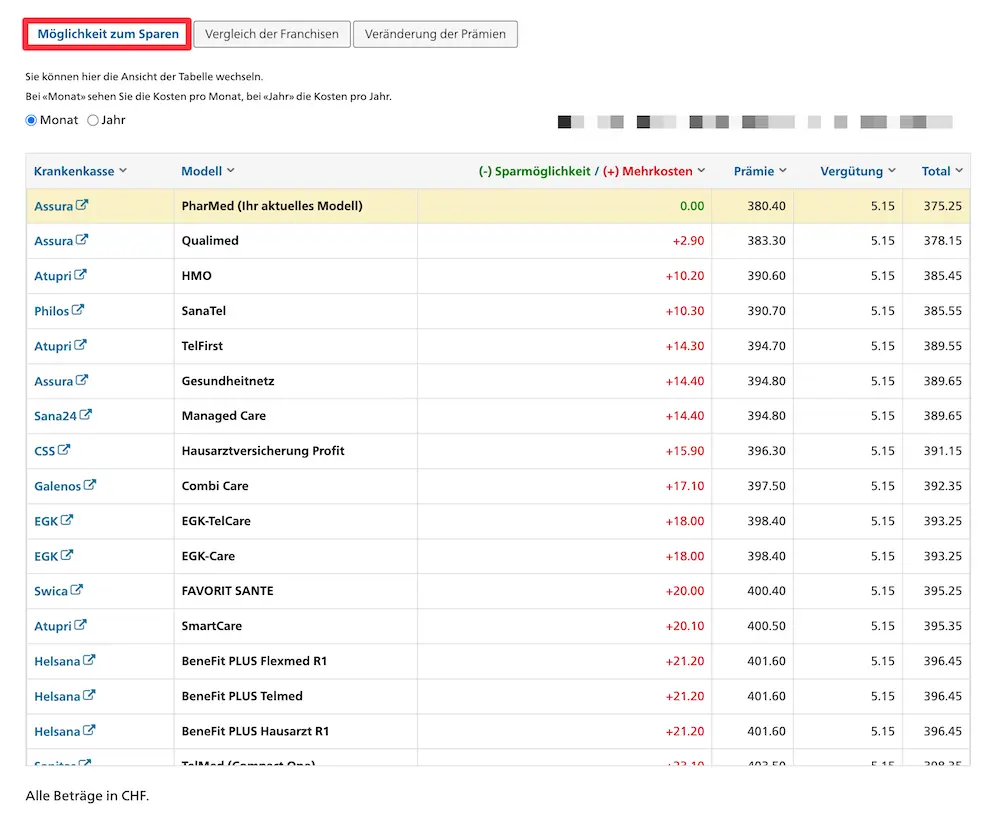

Das Ergebnis des Vergleichs ist in diesem Jahr klar:

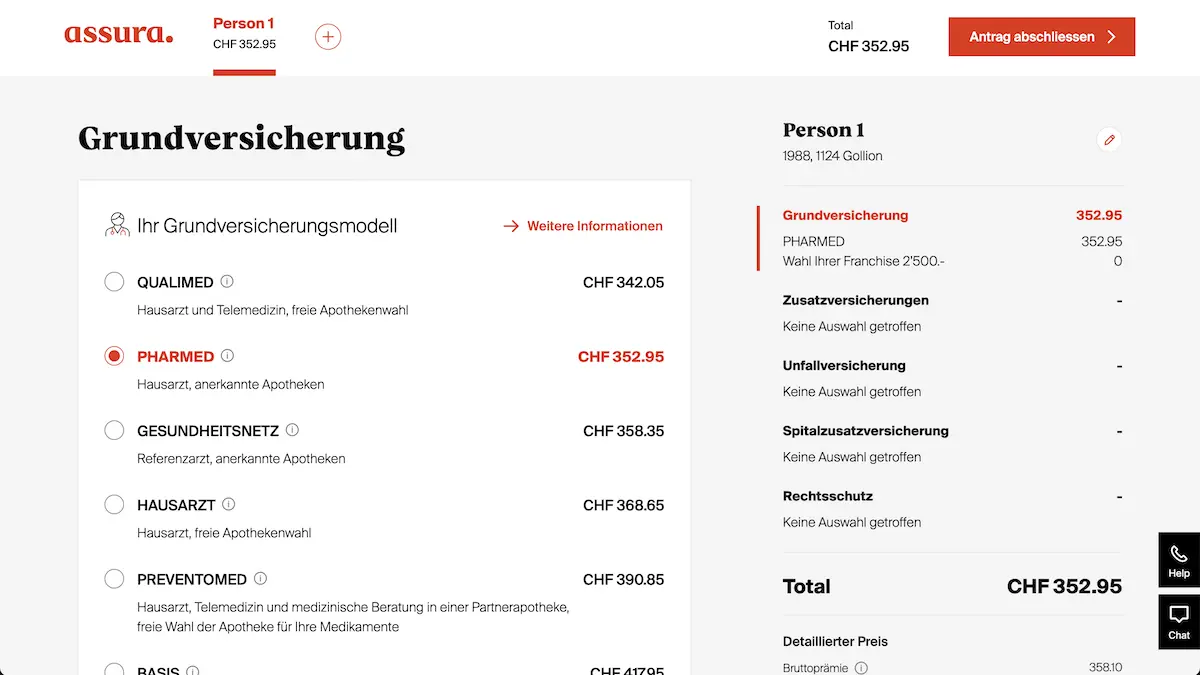

- ✅ Assura PharMed: Wir bleiben also bei unserer guten alten Basisversicherung von Assura zurück, die wir viele Jahre lang hatten. Die PharMed erlaubt uns die freie Wahl des Hausarztes, schränkt uns aber bei der Wahl der Apotheken ein (man muss über die Partnerapotheken der Assura gehen, und wir haben eine in unserer Nähe, also alles gut).

Assura (PharMed) bleibt auch 2026 für Frau MP und mich die günstigste Versicherung.

- ✅ CSS-Hausarztversicherung Profit (Kinder MP): Unsere Kinder bleiben bei der CSS, da diese einfach die günstigste Grundversicherung ist (im Vergleich zu Helsana oder Assura).

Monatlich sprechen wir da von folgenden Zahlen:

- Assura + CSS / Familie MP 2025: CHF 938.80

- Assura + CSS / Familie MP 2026: CHF 984.20

- Differenz = CHF 45.40 monatlich mehr zu bezahlen!

Das ist weniger heftig als die 25% zwischen 2023 und 2024, aber wir reden immer noch von einem Anstieg von 5% 💸.

Aber wenn wir als Erwachsene bei der CSS versichert wären und dort blieben, würden wir CHF 62.60 mehr pro Monat bezahlen!

Durch den Wechsel zu einer neuen Krankenkasse im Jahr 2026 würden also jährliche Einsparungen von CHF 751.20 (= 62.60 x 12) erzielt.

Und auf 10 Jahre gesehen, wenn wir diesen Betrag an der Börse investieren, über meinen Lieblingsbroker Interactive Brokers, dann hätten wir CHF 11 ‘121 mehr im Portemonnaie!!!

Das alles für den kleinen Aufwand, einen eingeschriebenen Brief zu verschicken, um unsere Krankenkasse bei KPT zu kündigen und ein Formular auszufüllen, um unsere Krankenkassen für 2026 abzuschliessen!

Das entspricht etwa 1 Stunde und 15 Minuten Arbeit für ein sehr schönes Ergebnis am Ende!

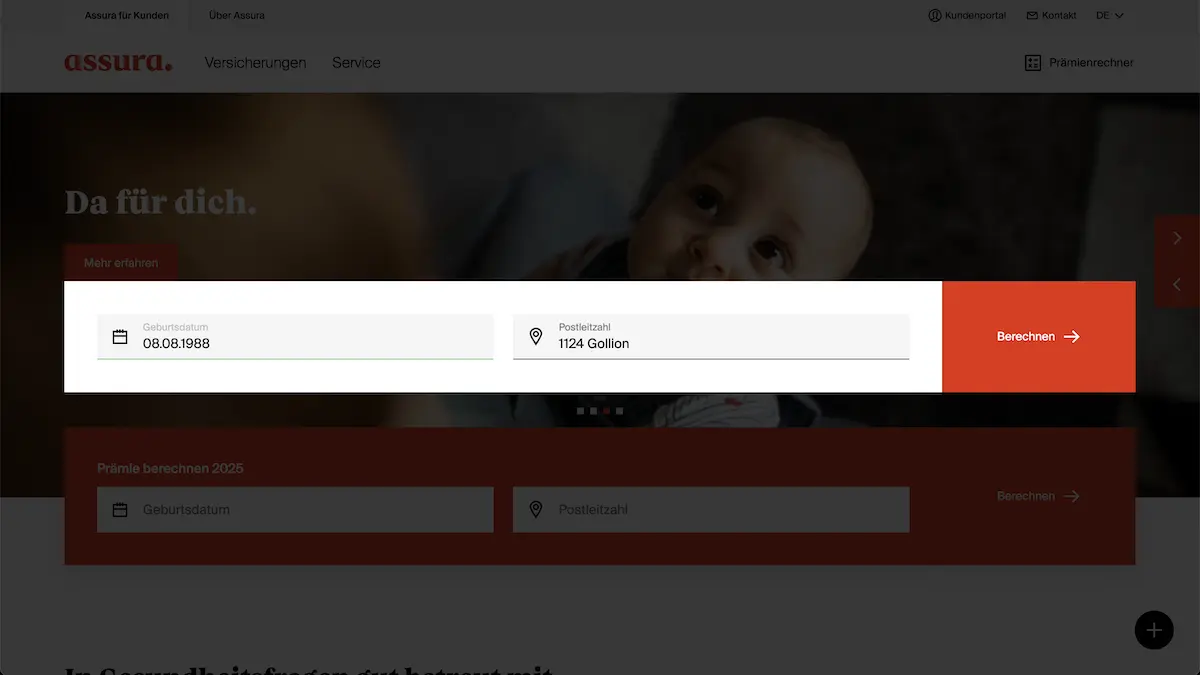

Ein Konto bei Assura erstellen

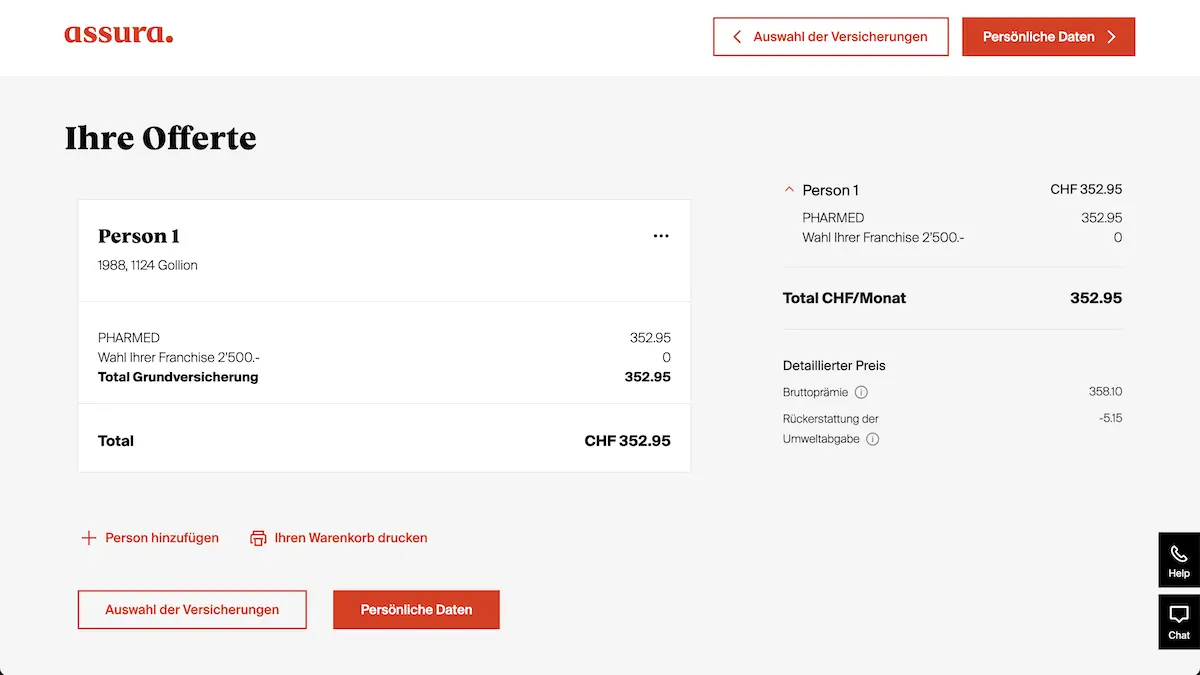

Wenn du auch deine Grundversicherung bei Assura abschliessen möchtest, dann habe ich ein paar Screenshots von deren Anmeldungsprozess (der recht gut gemacht ist) erstellt:

Wahl des Grundversicherungsmodells bei Assura für Herr und Frau MP (Zusatzversicherung neben dem Standard-Modell können freiwillig dazu gebucht werden)

Und der letzte Schritt:

Wie kann man bei Visana kündigen? Ein kurzer eingeschriebener Brief bis zum letzten Arbeitstag im November – und schon ist die Kündigung erledigt!

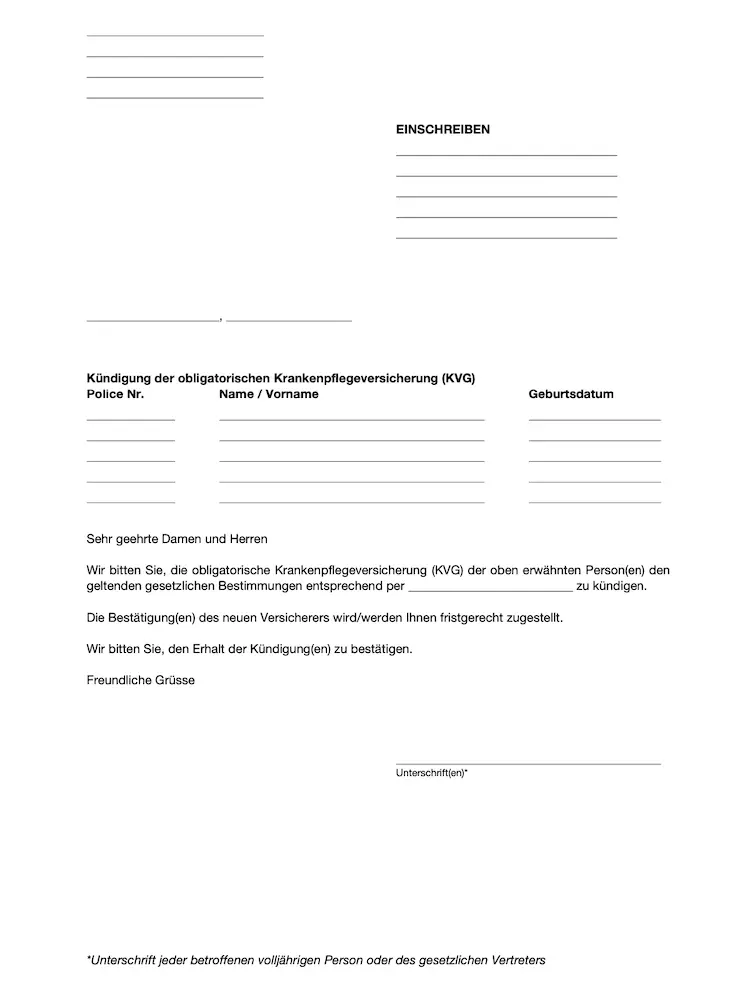

Musterbrief Kündigung der Grundversicherung KVG

Wenn auch du deine Krankenkasse wechseln möchtest (egal ob du bei Visana, Assura, KPT oder einer anderen Krankenkasse kündigen willst), findest du hier einen Musterbrief, den du einfach ausfüllen, unterschreiben und eingeschrieben vor dem 30.11.2025 an deine Krankenkasse schicken kannst:

Musterbrief für die Kündigung der Krankenkasse herunterladen >

Bitte beachte, dass du dieses Schreiben unbedingt fristgerecht abschicken musst, denn sonst wird dein Antrag auf Kündigung der Grundversicherung von den Kassen nicht angenommen…

Fazit

Ehrlich gesagt bin ich froh, dass ich dieses Jahr nicht wieder all diese Formalitäten bei der Krankenkasse erledigen muss… Aber jedes Mal, wenn ich diesen Vergleich der Krankenkassen wiederhole, werde ich nostalgisch, denn ich habe das Gefühl, mich selbst im Jahr 2013 wiederzusehen, als ich alle meine Krankenversicherungsverträge optimierte, um der Mustachian zu werden, der ich heute bin :)

Noch eine kurze Anmerkung zu KPT und Visana: Selbst wenn ich dort die Kündigung für die Grundversicherung eingereicht habe, kann ich dir bestätigen, dass ich den Wechsel nur wegen der Prämien gemacht habe. Sonst lief immer alles sehr gut und ich war stets sehr zufrieden.

Und du, wirst du dieses Jahr deine Krankenkasse kündigen? Wenn ja, zu welcher Kasse wechselst du? Mit einem Hausarztmodell oder einem anderen Modell der Grundversicherung? Und hast du irgendwelche Erfahrungen mit Assura, Visana oder CSS gemacht?

FAQ

Kündigung der Zusatzversicherung

Du kannst deine Zusatzversicherung normalerweise jedes Jahr zum Jahresende mit einer Kündigungsfrist von drei Monaten kündigen (also spätestens bis zum 30. September eines jeden Jahres).

Selbst investieren oder Robo-Advisor benutzen für …

3 Säulen System der Schweiz: Rente einfach erklärt

Letztes Update: 16. Oktober 2025