UPDATE 13.01.2022

Klickt auf den folgenden Link, um meinen aktualisierten Vergleich der besten Schweizer Bank von heute zu sehen: “Beste Schweizer Bank”.

Zak ist seit einem Jahr meine wichtigste Schweizer Bank. Wie ich in meinem Vergleich der besten Schweizer Bank 2020 erläutert hatte, hatte ich mich aus drei Hauptgründen für Zak entschieden:

- Sie sind gut etabliert (über das Netzwerk von Bank Cler)

- Ich kann kostenlos Bargeld an ihrem Geldautomaten einzahlen

- Sie bieten eine Maestro-Debitkarte an, was praktisch bei kleinen Läden in ländlichen Gegenden ist, die keine Kreditkarten akzeptieren

Wie bei all diesen neuen Banken gibt es bei Zak nur eine mobile App. Wenn sie abstürzt, gibt es keine Web-Alternative. Deshalb habe ich Neon zu meiner Sekundärbank gemacht.

Dieses Setup passt gut zu uns.

Ganz klar haben wir es keinen Moment bereut, BCV und die zweifelhaften Praktiken, die manche Berater bei ihren Kunden an den Tag legen, hinter uns zu lassen (vgl. unsere Erfahrung mit Hypotheken).

Trotzdem ist bei Zak nicht alles rosig und sie könnten noch Vieles verbessern. Hier sind die 4 positiven und 4 negativen Dinge, die mir im Laufe eines Jahres als Zak-Kunde aufgefallen sind.

Die 4 positiven Punkte zu Zak

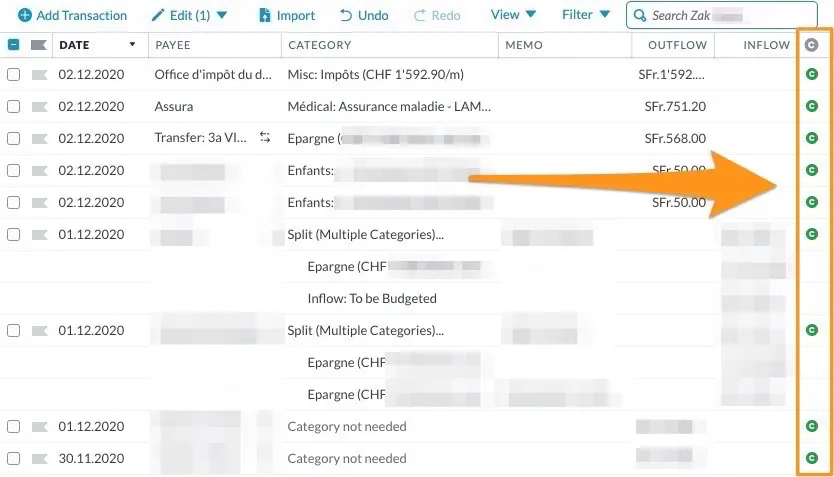

1. ✅ Das Topf-Feature, um mein Budget abzugleichen

Als grosser Fan meiner Budgetierungssoftware YNAB muss ich die Transaktionen bei meiner Bank mit YNAB abgleichen. Abgleichen bedeutet, in YNAB und Zak denselben Betrag zu haben.

In YNAB ist das recht einfach zu verfolgen, da ich jede Transaktion mit einem kleinen “c” (für “Clear” (Löschen)) markieren kann. Nur, dass es in vielen Apps und im E-Banking keine solche Funktion gibt, um eine Transaktion zu “markieren”.

Ausser bei Zak.

In der Tat habe ich ihr Topf-System gekapert, um diesen Bedarf zu decken. Jede neue Transaktion (Gutschrift oder Lastschrift), die auf meinem Zak-Konto erfolgt, kommt automatisch in den Topf “Tägliches Leben”. In meinem System entspricht dieser Topf Transaktionen, die noch nicht in YNAB eingegeben wurden.

Wenn ich meine beiden Systeme abgleiche, mache ich Folgendes:

- Ich gebe die Transaktion manuell in YNAB ein

- Ich wische die Transaktion in Zak nach rechts und übertrage sie in den Topf “YNAB”

- Sobald der Topf “Tägliches Leben” leer ist, sind YNAB und Zak mit dem gleichen Geldbetrag abgeglichen

Egal, ob du YNAB oder eine Excel-Datei als Budgetsystem verwenden nutzt, wird dir dieser Topf-Mechanismus helfen. Er ist wirklich praktisch!

Ausserdem, wenn du gerade erst in dein Berufsleben startest und nur ein Zak-Konto hast(und daher kein Budget als solches), kannst du den Topf-Mechanismus sehr gut als dein Hauptbudgetsystem nutzen. Es ist letztendlich YNAB ziemlich ähnlich, wo du jeder Ausgabenkategorie CHF zuweist und wo du weisst, was du zu jedem bestimmten Zeitpunkt in jeder Kategorie übrig hast.

2. ✅ Transferlimit auf CHF 25'000/Woche erhöht

Ehrlich gesagt wurde es langsam nervig, “Papa (alias Zak) fragen zu müssen”, wenn ich Überweisungen hatte, die das Limit von CHF 5'000/Tag oder CHF 10'000/Woche sprengten.

Es kam nur alle 2-3 Monate vor, wenn ich unsere Ersparnisse überweisen wollte, um sie zum Beispiel über Interactive Brokers zu investieren oder wenn unsere Hypothekenzinsen zusätzlich zu all unseren anderen wiederkehrenden monatlichen Zahlungen fällig waren.

“Hallo Papa, ja, hier ist Marc, könntest du bitte meine Überweisung autorisieren, die CHF 5'000 überschreitet?” — nein danke!

Laut Zak hielten sie eine solche Sicherheitsbarriere von 5 bis 10K CHF für mehr als ausreichend, da sich diese Neo-Bank vor allem an junge Menschen richtete. Was ich mir vorstellen kann. Abgesehen davon, dass ein grosser Teil der Schweizer Mustachian FIRE-Community (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) einen Account bei ihnen hat und ich denke, dass sie es satt hatten, ständig Anrufe zu bekommen ;)

Auf jeden Fall ist das Limit seit einigen Monaten auf CHF 25'000 pro Woche erhöht. Und ich musste sie nie wieder anrufen. O Freude!

3. ✅ Push-Benachrichtigungen

Es ist schon etwas seltsam, dies im Jahr 2020 zu schreiben, wenn jede mobile App, die ich in meinem täglichen Leben benutze, diese Funktion bietet…

Aber schlussendlich, wenn du mit Neon vergleichst (die immer noch Benachrichtigungen per SMS senden - zum Glück kostenlos!) oder noch schlimmer mit Cembra für meine Cumulus MasterCard (die SMS senden, aber nur, wenn du CHF 4/Monat bezahlst!!!), nun, dann spielt Zak in diesem Punkt in der Schweiz eher vorne mit.

In der Tat finde ich es aus zwei Gründen sehr praktisch, eine Live-Benachrichtigung zu erhalten, wann eine Transaktion auf meinem Konto stattfindet:

- Ein ruhiges Gefühl in Sachen Sicherheit, d. h., zu wissen, dass niemand ohne mein Wissen mein Bankkonto benutzt

- Wissen, wann mein Salär oder andere Einnahmen/Ausgaben ein- oder ausgehen, ohne meine App öffnen zu müssen

4. ✅ Identitätsprüfung per Online-Identifikation bei Kontoeröffnung

Das war zwar kein Hauptpunkt für mich, aber ich finde ich es cool, dass Zak zur Überprüfung bei der Kontoeröffnung “ganz auf digital” gesetzt hat.

Du musst keinen Berater mehr anrufen, der überprüft, wie du aussiehst (besonders nett, wenn du es aus der Wärme deines Bettes heraus tust). Jetzt erfolgt alles automatisch und dauert nur 7 Minuten.

Soviel zu den positiven “Highlights”. Andere grundlegende Funktionen wie Zahlung, Transaktionsansicht oder Ansicht meines Guthabens erwähne ich hier nicht. Das sind grundlegende Punkte; es ist normal, dass sie funktionieren.

Kommen wir zu den Punkten, die Zak verbessern muss.

Die 4 negativen Punkte zu Zak

1. 🔴 Immer noch kein eBill!

Als ich Ende 2019 von BCV zu Zak wechselte, kündigte Zak die eBill-Unterstützung für das Jahresende (also 2019) an. Dann wurde es auf das Frühjahr 2020 verschoben. Dann beschlossen sie aufgrund technischer Probleme, keinen weiteren Termin auf ihrer öffentlichen Roadmap bekannt zu geben.

Ehrlich gesagt habe ich anfangs gezögert, zu Neon zu gehen, weil ich so an die Praktikabilität von eBill gewöhnt war.

Nach ein paar Monaten ohne es habe ich mich daran gewöhnt, meine Rechnungen einmal im Monat im Stapel zu scannen, und es ist Okay. Es gibt Schlimmeres im Leben.

Trotzdem finde ich es (wirklich) schade, dass Zak andere Funktionen (wie die Überprüfung der digitalen Identität anstelle von Videokonferenz) vor eBill gestellt hat. Also habe ich meine Kontakte im Zak-Marketing-Team danach gefragt. Hier ist ihre Antwort:

“Leider kann ich diese Frage nicht im Detail beantworten. Wir hatten gehofft, eBill viel früher zu haben. Wir bekommen viele Fragen dazu, und es ist nicht einfach zu erklären, warum eBill immer noch nicht verfügbar ist. Tatsache ist, dass die Funktionalität komplexer als erwartet zu sein scheint, weshalb die Veröffentlichung mehrmals verschoben wurde. Wir arbeiten noch immer daran. Wir hoffen, es Anfang 2021 bereitstellen zu können.”

Wenigstens sehen wir daran, dass es ein internes Problem und keine Marketingstrategie ist… Ich für meinen Teil frage mich immer noch, ob ich Neon zu meiner Hauptbank machen soll, aber für den Moment warte ich (noch) ein paar Monate.

Die öffentliche Roadmap von Zak sur Trello ist hier verfügbar: https://trello.com/b/NCeLo7cc/bank-cler-zak

2. 🔴 Der Begünstigte kann beim Scannen von ISR nicht gespeichert werden

In 60% der Fälle sind die Informationen des Empfängers beim Scannen nicht im ISR enthalten. Das bedeutet, dass du den Begünstigten manuell eingeben musst. Das ist beispielsweise bei unserer Kinderbetreuungslösung der Fall. Jeden Monat muss ich die Empfängerinformationen manuell eingeben. Also, ja, wir sprechen über Luxusprobleme, aber es ist trotzdem ein Schmerzpunkt.

Was ich gerne hätte? Dass die App die Empfängerdaten speichern würde. Und im schlimmsten Fall, wenn sie sich in der Zwischenzeit geändert hätten, würde ich sie anpassen. Aber es kommt nicht oft vor, dass Unternehmen ihre Adresse einfach so ändern.

Ich hoffe, dass es mit der Zeit besser wird.

Ich weiss, dass Zak seither die Scanfunktion für neue QR-Rechnungen implementiert hat. Da ich nie eine erhalten habe, weiss ich nicht, ob die automatische Vervollständigung dabei besser ist (falls du es weisst, lass es mich bitte in den Kommentaren wissen).

Vielleicht ist das am Ende der Grund, weshalb Zak nicht mehr ISR-Funktionalität entwickelt.

3. 🔴 Automatische Vervollständigung von mTAN-SMS

Ich bin ein grosser Anhänger von Doppelauthentifizierungssicherheit, vor allem wenn es um meine CHF geht ;)

Ich bin mittlerweile daran gewöhnt, dass ich beim Anmelden einen SMS-Code eingeben muss, um meine Identität zu bestätigen.

In 90% meiner Apps melde ich mich an, die SMS wird im Hintergrund empfangen und direkt über meiner Tastatur angezeigt (ich nutze iOS), und ich muss sie nur eingeben, um das Feld auszufüllen und einzuloggen (oder irgendeine andere gesicherte Aktion ausführen).

Nur, dass es auf Zak nicht “korrekt” programmiert wurde, sodass es nicht die Benutzerfreundlichkeit meines Betriebssystems nutzt… Also muss ich meine SMS-App öffnen, die “Konversation” mit Zaks Bot öffnen, mir den Code merken (weil seitens der Zak-App kein Kopieren und Einfügen möglich ist…!) und zurück zur Zak-App muss, um den Code einzugeben (mit Buchstaben, zudem, an die ich mich schwerer erinnere als an Zahlen).

Also ja, es gibt wieder schlimmere Dinge im Leben. Aber hey, ich habe dich gewarnt, dass ich über die Dinge reden werde, die mich im täglichen Gebrauch stören. Also los geht’s: “Liebes Zak-Produktteam, könnt ihr bitte euren Code ein wenig anpassen, um mir das Leben jeden Tag etwas einfacher zu machen?”

4. 🔴 Problem mit Daueraufträgen (Leser-Feedback)

Ich wollte meine Liste der Dinge, die verbessert werden sollten, mit dem vorigen Punkt beenden, aber ich habe kürzlich um Blog diesen Kommentar von Lola erhalten. Ich dachte, es wäre gut, dies zu berücksichtigen, da ich selbst noch nie ein Problem mit der Dauerauftragsfunktion hatte (ich habe insgesamt 7 Daueraufträge, die ich nach dem Einrichten nicht mehr angerührt habe.)

Hier also das Feedback von Lola:

“Ich nutze Zak seit Anfang des Jahres, nachdem ich deinen Blogpost gelesen hatte. Ich habe einige Probleme mit der Nutzung, vor allem mit den Daueraufträgen. Es ist unmöglich, sie aus der App zu löschen, du musst immer bei Zak anrufen. Und Änderungen sind oft auch nicht erlaubt [1]. Ein weiteres Problem hatte ich mit dem Dauerauftrag für meine Miete. Meistens klappt es, aber es kam zweimal vor, dass es nicht geklappt hat (obwohl es ein Dauerauftrag ist, also der gleiche Vorgang…). Und die App warnt dich nicht, dass die Zahlung nicht erfolgt ist! Und da ich mich normalerweise nur einmal im Monat einlogge, sehe ich nicht, dass sie nicht durchläuft und dass der Zahlungsbetrag erstattet wurde. Also muss ich eine Mahngebühr zahlen… Ich habe sie angerufen, um den Fehler zu melden, und ich habe um Entschädigung für die Mahngebühr gebeten. Aber sie lassen nicht auf solche Diskussionen ein. Ihnen zufolge liegt das Problem an der Tatsache dass ich nicht “Suisse” am Ende der Adresse des Empfängers schreibe. Und da meine App auf Italienisch ist, schreibt sie automatisch “Svizzera”. Aber wenn du dir die anderen Zahlungen ansiehst, die ich geleistet habe, sind viele von ihnen so durchgegangen… Und genau dieser Dauerauftrag ist eine davon.”

Keine tolle Erfahrung… Liebes Zak-Team, ich hoffe, ihr werdet das bald beheben!

[1] Ich war nie mit diesem Problem konfrontiert, und in den seltenen Fällen, in denen ich es versuchte, konnte ich meine Daueraufträge problemlos bearbeiten.

Fazit

Im Vergleich zu ausgezeichneten Apps wie Revolut müssen Zak (und Neon auch, denke ich) noch einiges tun. Sowohl bei den Funktionen als auch bei der Flüssigkeit der App.

Für mich, der die App nur ein paar Mal im Monat nutzt (mit Ausnahme des praktischen Teils der Töpfe), tut sie trotz allem, was sie tun sollte, ohne allzu grossen Aufwand. Und was die Auswahl angeht, ist es meiner Meinung nach immer noch die beste kostenlose Mobile-Banking-Alternative hier in der Schweiz.

Also werde ich weitermachen mit Zak als meiner primären und Neon als meiner sekundären Bank.

Und du, bist du glücklich mit deiner Schweizer Bank? Für welche hast du dich entschieden?

PS1: Der Gutscheincode “Y06JPR”, der dich zu CHF 25 Willkommensgeld bei Zak berechtigt, ist noch gültig (muss in der App eingegeben werden, sobald dein Konto validiert ist). Der Blog erhält dann auch eine Affiliate-Provision, und ich danke dir herzlich dafür — wie immer bin ich vorsichtig, um objektiv zu sein und empfehle nur Produkte, die ich jeden Tag selbst benutze.

PS2: Ich wurde vor kurzem mehrmals nach meiner Meinung zu CSX, der neuen digitalen und mobilen Lösung von Credit Suisse, gefragt. Mein Standpunkt ist, dass sich die “grossen” Banken endlich in die richtige Richtung bewegen, und das ist für uns als Kunden langfristig positiv. Aber wenn du dir die Details anschaust, siehst du, dass sie uns immer noch für dumme Leute mit ihrer “kostenlosen” Lösung halten, die dir immer noch CHF 2/Abhebung an ihren eigenen Geldautomaten berechnet… Also werde ich ihre Lösung erst mal nicht im Detail überprüfen, weil Zak und Neon es besser machen für uns Frugalisten.

Letztes Update: 11. Dezember 2020