Heute möchte ich ein Thema ansprechen, dass ich bereits im ersten Post angeschnitten habe: Was sind meine tatsächlichen finanziellen Ziele? Das heisst, was will ich mit all den angesammelten Ersparnissen anfangen?!? Grundsätzlich habe ich zwei Hauptziele, die mich dazu antreiben, einen Mustachian-Lebensstil zu führen.

Kurzzeitziel

Das Leben in der Schweiz ist eine echte Chance, denn wir haben hier ein Land, in dem man sich sicher fühlen kann. Man findet leicht ohne grössere Probleme einen Job. Wir sind eines der innovativsten Länder der Welt mit guten Ausbildungsmöglichkeiten. Das Land hat auch einen guten Ruf, was die sogenannte “Lebensqualität” angeht: Die Leute sind höflich und nett, überall um uns herum ist Natur (Jura, Alpen, Seen) und es ist sehr sauber! Mal ganz abgesehen von der Schokolade, unseren Banken (eeeh, wirklich?) und den Schweizer Uhrenherstellern! Zudem sind im Vergleich zum europäischen Durchschnitt die Löhne hoch.

Dieses Bild von der Schweiz zu malen, könnte die meisten von euch Mustachians von sonst woher dazu bringen, sofort in die Schweizerische Eidgenossenschaft ziehen zu wollen, um schnell reich zu werden. Das wäre ein guter Plan, aber wir dürfen einen letzten Faktor nicht vergessen: Lebenshaltungskosten! Hohe Löhne gehen leider auch mit hohen Lebenshaltungskosten einher – aber vertrau mir, es ist trotzdem von Vorteil für dich, wenn du den Mustachian-Lebensstil wählst.

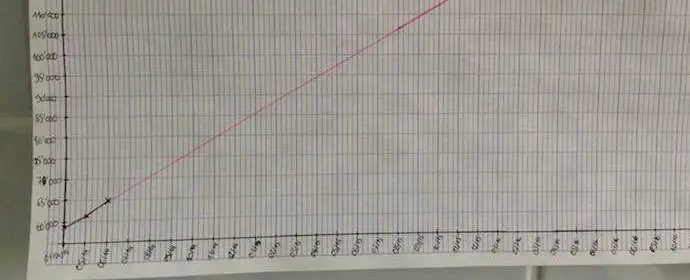

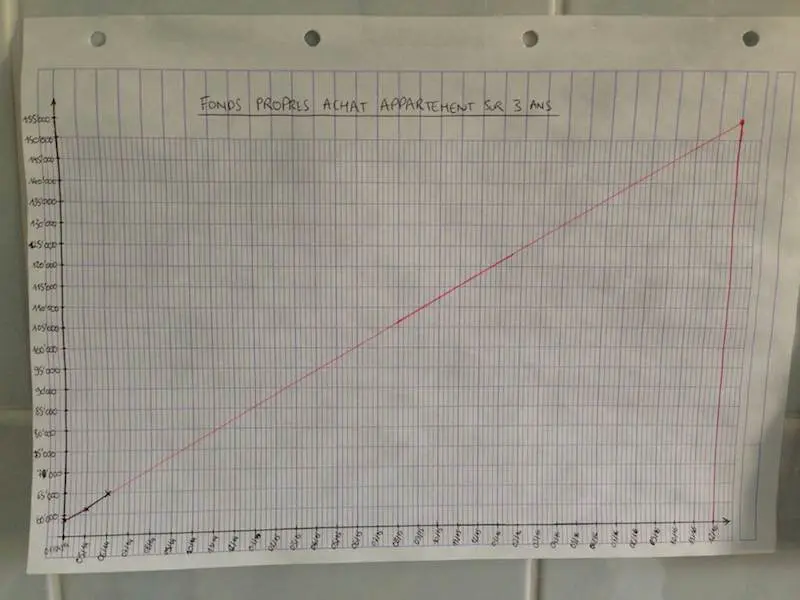

Die härtesten Kosten, denen ich gegenüberstehe, sind mit meinem Kurzzeitziel verknüpft: Grundeigentum. Mein erstes finanzielles Ziel ist es, so bald wie möglich eine Wohnung/ein Haus zu kaufen. Ich bin 28 und nach dem untenstehenden Diagramm [1] sollten wir die Lücke geschlossen haben, wenn ich 31 bin; das ist jedenfalls der Plan.

Was die Zahlen betrifft, müssen wir bis dahin CHF 160'000.- zurückgelegt haben. Und für die Nichtschweizer unter den Lesern, diese Summe stellt nicht den Gesamtpreis für unser Traumhaus dar – das wäre zu einfach! Es ist nur die Menge an Eigenkapital, dass dir erlaubt, wegen einer Hypothek bei der Bank anzuklopfen. 20% des Gesamtwertes des Hauses, um genau zu sein. Wenn du also gut in Mathe bist, weisst du jetzt schon, dass uns das zu einem Haus im Wert von CHF 800'000.– führt.

Worauf wir es bei diesem Preis abgesehen haben, ist trotzdem kein Schloss (in Frankreich könntest du mit dem Geld eins kaufen!), sondern eine Wohnung mit 3 Schlafzimmern und 2 Bädern mit etwa 120m² im Stadtzentrum von Yverdon-les-Bains. Dazu muss ich noch sagen, dass wir eher nach einem neuen/nicht so alten (vs. alten) Gebäude suchen. In erster Linie, weil wir die Qualität der neuen Baumaterialien mögen, die effizienter sind und besser aussehen, und zweitens, weil ich mich nicht so mit all den Wohnungsbau- bzw. Renovierungsdingen auskenne und alle Familienmitglieder, die mir helfen könnten 300km entfernt leben…

Das ist aber irgendwo auch wieder billig, wenn man es mit grösseren Städten wie Lausanne vergleicht – dort zahlt man für dieselbe Art von Eigenheim leicht eine Million! Ja, es stimmt, die Schweiz ist teuer, was Grundeigentum betrifft!

Das ist also mein Kurzzeitziel: Wohneigentum zu haben, wenn ich 31 bin, mit etwa 160'000 CHF erspartem Eigenkapital!

Langzeitziel

Dieses Ziel ist wohl allen Mustachians bekannt und nichts anderes als die finanzielle Unabhängigkeit. Ein solches Ziel bedeutet höhere Zahlen und einen längeren Zeitrahmen – leider…

Kurze Wiederholung: Wir sind eine 4-köpfige Familie. Ein Junge und ein Mädchen, die am Ende des Sommers 4 bzw. 2 sein werden, eine Frau mit einer 60%-Stelle und ich selbst, noch mit 100% (ich strebe 80% an, aber das ist eine andere Geschichte). Wir leben ein verdammt cooles Leben in einer kleinen grünen Stadt, die 30'000 Einwohner zählt.

Finanziell gesehen, haben wir ähnliche Ausgaben wie andere Mustachians, ausser eventuell:

- Kinderbetreuung drei Tage pro Woche: Dies ist unglaublich teuer in der Schweiz verglichen mit anderen europäischen Ländern. Es hängt auch vom Kanton ab, in dem man lebt. Momentan zahlen wir um die CHF 2'000.– monatlich für beide Kinder. Zum Vergleich – einer meiner Freunde zahlte 800.– pro Monat im Kanton Neuchâtel. Ein anderer französischer Freund, der weniger verdient, zahlt 80-100 Euro (~ CHF 120.-) in Frankreich…

- Benzin und Maut: Wir besuchen Familie und Freunde in Frankreich alle 1,5 Monate. Zum Glück hilft der Prius uns sehr dabei, diese Kosten niedriger als vorher zu halten. Leider hat er keinen Einfluss auf die unerklärbar hohen Mautgebühren.

Bei realistischer Berücksichtigung der Kinderbetreuungskosten (hoffentlich werden wir keine Kinderbetreuugsgebühren mehr haben, wenn sie erst mal 30 sind!), landen wir bei einer Ausgabenhöhe von etwa CHF 50'000.- pro Jahr.

Um den Gesamtbetrag zu kalkulieren, den du brauchst, damit du dich aus dem Erwerbsleben zurückziehen kannst und nicht mehr für Geld arbeiten musst – von deinen Investmentzinsen leben kannst – kannst du mehrere mathematische Formeln nutzen, aber die einfachste ist, deine jährlichen Ausgaben mit 25 zu multiplizieren (dank der 4%-Regel, die hier erklärt ist).

Das heisst, dass wir bei unserem gegenwärtigen Lebensstil etwa CHF 1'250'000.– brauchen würden, gespart in verschiedenen Arten von Investmentkonten.

Diese Zahl geht allerdings davon aus, dass wir in derselben Mietwohnung bleiben, aber du erinnerst dich – das erste Ziel ist, eine Wohnung zu kaufen, so dass diese Kosten im Laufe der Zeit sinken sollten.

Ausserdem ziehen wir vielleicht ins Umland von Yverdon, oder nach Kanada oder vielleicht nach Frankreich, wenn wir für den Vorruhestand bereit sind. Drei potentielle Pläne, die helfen könnten, unsere Wohnkosten zu senken und gleichzeitig die Ziellinie des rat race, das Ende des Rennens im Hamsterrad, schneller zu erreichen!

“Was ist deine early retirement deadline, dein Stichtag für den Vorruhestand?!?”, fragst du? Grossartige Frage! Um das zu beantworten, muss ich zuerst unsere monatlichen Ersparnisse offenlegen… die sich auf um die CHF 3 000.- belaufen, je nach Monat.

Das bedeutet, dass wir in der Lage sein sollten, uns in etwa 26 Jahren zur Ruhe zu setzen – eigentlich in 29 Jahren, da wir die 3 Jahre berücksichtigen müssen, die es bis zu meinem ersten Kurzzeitziel dauern wird, während der ich kein Geld für dieses Langzeitziel sparen werden. Aber immer noch besser als das offizielle gesetzliche Schweizer Alter: 65.

Aber heh! Wart’ mal! Das Ergebnis stimmt nur, wenn:

- ich 29 Jahre lang keine Gehaltserhöhung bekomme, und meine Frau auch nicht

- wir immer noch zur Miete wohnen oder immer an unserer Hypothek abzahlen würden

- wir immer noch für die Kleider und Versicherungen unserer Kinder zahlen würden

Es ist schwer, vorauszusagen, wie die Zukunft bezüglich Gehaltserhöhungen aussieht, wann die Kinder ihr Zuhause verlassen werden und – der einflussreichste Faktor – in welchem Land wir in 20 Jahren leben werden… Aber das wäre es so in etwa: in maximal 29 Jahren aus dem Hamsterrad aussteigen. Ich habe mir tatsächlich meinen 40. Geburtstag als herausforderndes Ziel gesetzt. Erstens, weil ich nicht warten will, bis ich 57 Jahre alt bin und zweitens, weil es mich motiviert hält, unsere Ausgaben zu senken und zu optimieren und auch unterschiedliche Einkommensquellen zu finden, um unsere Ersparnisse zu erhöhen.

Das war’s, jetzt kennst du also MPs finanzielle Ziele!

Was ist mit dir? Wie sieht es bei dir aus? Was sind deine finanziellen Ziele? Vorher lebte ich von Gehaltszettel zu Gehaltszettel, wie viele Leute es tun, aber sobald ich eine klare Vorstellung davon hatte, was ich mit meinen Ersparnissen anfangen wollte, wurde es wirklich leicht, etwas Geld auf die Seite zu legen und zu sehen, wie die Kurven hoch und höher gehen.

Ich würde sehr gern deine eigene Geschichte in den Kommentaren unten lesen!

Anmerkungen

[1] Diese Art physikalisches Diagramm ist ein sehr machtvolles Werkzeug, dass dir hilft, jedes deiner Ziele zu erreichen, weil du sie jeden Tag vor dir siehst. Ich finde es wesentlich hilfreicher als digitale Diagramme, da es im wahrsten Sinne des Wortes greifbar ist.

Das Ziel ist, immer in der Spur der roten Linie zu bleiben (oder darüber!), wenn wir in 3 Jahren nicht mehr zur Miete wohnen wollen. Ich aktualisiere unseren gesparten Geldbetrag jeden Monat. Es ist grossartig, zu sehen, wie die schwarze Kurve versucht, mit der roten Schritt zu halten.

Letztes Update: 4. Juli 2014