Ende November ist der letzte Moment, bis zu dem man in der Schweiz die Krankenversicherung wechseln kann.

Ich sprach mit David über ein zukünftiges MP-Projekt, und am Ende redeten wir über seinen Krankenkassenbeitrag und darüber, dass er sich nie wirklich die Zeit genommen hat, ihn in Frage zu stellen (ein bisschen wie sein Schweizer Bankkonto, aber das ist eine andere Geschichte!)

Als ich hörte, wie viel er im Vergleich zu uns, einer vierköpfigen Familie, monatlich zahlt, konnte ich nicht umhin, ihm zu sagen, dass er viel Geld sparen könnte!

Ich dachte, es wäre gut, unser Gespräch zu teilen, da es vielen unserer neuen Leser helfen könnte.

Davids aktuelle Krankenversicherung

MP: Hey David. Kannst du uns ein bisschen mehr über dich erzählen, wie alt du bist, bei welcher Versicherung du aktuell bist, wie viel du dafür bezahlst und für welche Versicherungsdeckung/Mindestgrenze?

David: Hallo Marc. Ich bin 27 Jahre alt. Mein aktueller Versicherer ist Sympany und ich bezahle rund 420.- für eine 2500.- Mindestgrenze. Die Grundversicherung kostet 376.- und der Rest ist für Zusatzleistungen wie Brille, freie Krankenhauswahl und Risikokapitalversicherung.

MP: Interessant. Warum hast du die zusätzlichen Dienstleistungen? Hast du nachgerechnet, und lohnt es sich, jeden Monat mehr zu zahlen, anstatt die Differenz zu sparen und deine Ausgaben selbst zu tragen?

David: Gute Frage. Ich habe bisher nicht viel recherchiert. Meine Eltern haben mich als Kind bei dieser Versicherung versichert und ich habe sie nur behalten, weil es das Einfachste war. Vor allem, weil ich genug Geld verdient habe, um das zu tragen, und viele negative Rückmeldungen von Freunden über billigere Alternativen gehört habe.

Die Krankenhaus- und Risikokapitalaufstockungen habe ich behalten, weil sie für den Fall, dass etwas schief geht, nett zu sein scheinen. Obwohl ich nicht sicher bin, was passieren würde, wenn ich sie storniere. Besonders bei der Risikokapitalversicherung. Ich denke, das sollte bereits von der 1. Säule abgedeckt sein.

Der dritte Zusatzbeitrag ist für alternative Medizin. Das ist der, von dem ich sagen würde, er ist es wert. Ich habe eine Brille und einen Schreibtischjob. Obwohl ich tagsüber Bewegungs- und Haltungsübungen mache, bekomme ich immer noch angespannte Muskeln und mein Sehvermögen verschlechtert sich von Zeit zu Zeit. Sie übernehmen also einen Teil der Kosten für neue Brillen und Massagen, was sehr hilft.

MP: OK, dann wollen wir dir da ein wenig helfen. Gibst du uns deine Postleitzahl, damit wir eine Recherche bei comparis.ch machen können? Habst du auch schon eine Unfallversicherung, falls du selbstständig bist?

David: Sicher, ich wohne in der Stadt in der Nähe von Basel :)

Und jepp, ich habe schon eine Unfallversicherung, die muss also nicht hineingenommen werden.

Ich nutze Comparis.ch für einen ersten Überblick über die besten Schweizer Krankenversicherungen für Mustachians

Grundversicherung: günstigste Optionen für 2019

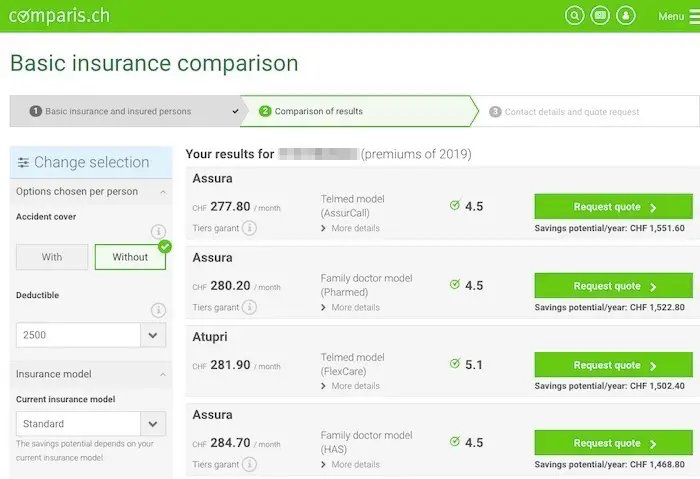

MP: OK, also erstmal kommt die Basiskrankenversicherung. Ich habe eine Recherche bei Comparis gemacht und herausgefunden, dass Assura 2019 immer noch die billigste Krankenversicherung ist. Ich nutze sie jetzt selbst schon seit Jahren und bin zufrieden damit.

Für dich, mit 27 Jahren und in Basel wohnend, wäre der Monatsbeitrag CHF 280.20.

Ich habe mich für die Assura mit CHF 2'500 Selbstbehalt und die Option PharMed (Hausarzt) entschieden, die besagt, dass du immer zuerst deinen Hausarzt aufsuchen musst, mit Ausnahme von Gynäkologie (gilt nicht für dich, richtig: P), Ophthalmologie oder Notfällen.

Dein Hausarzt muss auf ihrer Liste stehen (was bei mir der Fall war): hier die Liste auf Schweizerdeutsch oder dort für die französischsprachigen unter euch.

Auch bei Apotheken musst du zu einer gehen, die auf der Liste von Assura steht (hier die Liste auf Schweizerdeutsch und auf Französisch).

Du musst beachten, dass du zuerst alles aus eigener Tasche bezahlen und es dann zur Erstattung an Assura senden musst. Was für einen Mustachian kein Problem sein sollte!

Das sind ein paar Einschränkungen, mit denen ich leben kann.

Bei einem Wechsel würdest du CHF 1'149.6 pro Jahr sparen (12 x (CHF 376 - CHF 280.20) sparen.

Und wenn du diese Differenz für die nächsten 10 Jahren investierst und von einer Aktienrendite von 6% ausgehst, könntest du CHF 16'074 sparen.

David: Super. Das klingt gut. Du wirst jetzt vielleicht lachen, aber ich habe bereits dieselben Einschränkungen wie du. Bei der Apotheke bin ich nicht sicher, aber es ist dasselbe mit dem Hausarzt und ich bezahle aus meiner eigenen Tasche. Ausser, glaube ich, für grössere Sachen wie Operationen. Bin aber nicht 100% sicher.

Ich muss sagen, es klingt gut und ich werde es definitiv in Betracht ziehen.

Mein Hauptproblem ist, dass die Assura nach dem, was ich gehört habe, einen schlechten Ruf hat. Auch die Tatsache, dass man alles im Voraus selbst bezahlen muss (was ich für grosse Dinge wie Operationen nicht ganz sicher weiss), ist ein bisschen besorgniserregend, falls ich jemals wieder in diese Situation gerate. Das können leicht 5-10K oder mehr sein. Wenn ich mich richtig an das letzte Mal erinnere, als das vorkam, hat Sympany es bezahlt und ich musste nur den Selbstbehalt von 2.5K decken. Aber auch hier bin ich mir nicht 100% sicher. Selbst wenn ich das Kleingeld hätte, wenn das jemals der Fall wäre, wie lange dauert es, bis sie es mir erstattem und was ist, wenn sie entscheiden, es nicht zu tun?

“Garantensystem” vs “Drittzahlersystem”

MP: Im Anschluss an deine Frage habe ich mich tatsächlich tiefer mit diesem Thema, “tiers garant” und “tiers payant”, befasst.

Die “Fédération Romande des Consommateurs” (alias FRC) hat einen detaillierten Artikel, der diese beiden Verfahren erklärt; bei Assura musst du im Voraus zahlen (“tiers payant”-Verfahren) für Apotheken und bestimmte Alternativmediziner. Aber für alles, was Ärzte und Krankenhaus betrifft, zahlt die Versicherung direkt (tiers payant-Verfahren).

Und die FRC gibt an, dass sie bei allen Versicherungen für alles, was Ärzte und Krankenhäuser betrifft, im Voraus zahlen.

Für mich ist das ein klares Signal zum Wechseln, wenn du es schaffst, die CHF 2'500 für den Selbstbehalt beiseite zu legen :) Und wenn du dich fragst, warum CHF 2'500 und nicht ein mittlerer Selbstbehalt, habe ich die vollständige Rechnung hier gemacht.

Als Nebenbemerkung zu Erstattungen, hat es mich ehrlich gesagt nie interessiert, wie lange es dauert, da es sich nur um Apothekenzeug und Osteopathen-Rechnungen handelt - Beträge, bei denen ich davon ausgehe, dass ein Mustachian genug Geldpolster hat, um sie zu decken. Sowohl für Assura (Grundversicherung) als auch für Groupe Mutuel (Alternativmedizin) würde ich sagen, dass die Erstattung maximal 1 oder 2 Monate nach der Konsultation erfolgte.

Über die Assura habe ich vorher die gleichen negativen Rückmeldungen gehört, aber beschlossen, es trotzdem zu versuchen. Ich würde es nicht rückgängig machen wollen. Ihr E-System ist grossartig und sehr klar. Für die Erstattung musst du den Papierkram dann noch per Post senden, und dann erstatten sie dir die Auslagen. Ich sehe einfach keinen vernünftigen Grund, sie nicht zu wählen. Aber das basiert wie immer auf meiner Erfahrung und Sichtweise.

David: Ok, danke für das Thema “tiers garant”/“tiers payant”. Davon hatte ich keine Ahnung. Interessant.

Du hast recht. Ich bin nicht auf Erstattungen angewiesen. Das sollte also kein Problem sein. Besonders mit den neu erhaltenen Informationen über die verschiedenen tier-Verfahren fühle ich mich viel zuversichtlicher, zu wechseln.

Brillenversicherung: lohnt sich das?

MP: Machen wir weiter mit den Brillen. Ich selbst habe aufgehört, dafür irgendeine Versicherung zu bezahlen.

Ich habe meine letzte Brille 5-6 Jahre lang getragen und die Versicherungssumme (ca. CHF 144/Jahr) gespart, um selbst einen kleinen Fonds aufzubauen. Sogar die Optikerin war schockiert, dass meine Brille in einem so guten Zustand war, abgesehen von dem benutzten Teil, der in der Nähe meiner Ohren wehtat.

“So machen Mustachians das, verehrte Dame!”, sagte ich der Optikerin.

Falls du aufgrund von Änderungen des Sehvermögens jährlich eine neue benötigst (sag mir nicht, dass du jährlich wechselst, nur um einen neuen Brillenrahmen zu haben!), ist die billigste Alternative, die ich bisher finden konnte, KPT/CPT mit CHF 10.90/Monat.

Bitte beachte, dass bei KPT/CPT, der maximale Betrag, den sie dir erstatten, CHF 200/Jahr ist, also sind das am Ende nur CHF 69.30 (CHF 200 - CHF 10.90 x 12), mit denen sie dich jährlich unterstützen. Und das ist dasselbe bei allen anderen Versicherungen — d. h., sie haben alle einen Höchstbetrag, den sie pro Jahr erstatten (bei einigen ist der sogar noch niedriger).

David: Ich schätze, ich brauche das nicht wirklich. Obwohl es bereits in der Alternativmedizin-Versicherung enthalten ist. Ich habe in den letzten Jahren ziemlich oft die Brille gewechselt (nicht die Fassung), einmal im Jahr vielleicht, wegen einiger Probleme. Aber ich hatte in letzter Zeit keine Probleme, also wäre das definitiv eine Überlegung wert.

Freie Krankenhauswahl

MP: Dann die freie Krankenhauswahl. Wenn es dir um die Wahl des Krankenhauses geht (aber dir Privatzimmer und Arztwahl egal sind), bietet dir die Groupe Mutuel die beste Option für CHF 2.10 pro Monat. Ich mag mich irren, aber wenn ich die Qualität der Schweizer Krankenhäuser betrachte, wäre es mir egal, einem Krankenhaus zugewiesen zu werden (Hinweis: Ich brauchte nie so eine Operation wie du, also wäge meine Worte sorgfältig ab, und wenn bei euch, liebe Leser, eine OP nötig war, erzählt uns von euren Erfahrungen).

David: Was die freie Krankenhauswahl betrifft, ich hatte bisher zwei Operationen und ich glaube, das Krankenhaus wird basierend auf dem Arzt, der die Operation durchführen wird, zugewiesen. Ich müsste prüfen, welche Vorteile diese Versicherung in diesem Fall hat, falls es welche gibt.

MP: Lass es uns wissen, wenn du mehr Infos über die Realität dieser Sache mit der kostenlosen Krankenhaus-Wahl erhältst.

Alternativmedizin-Versicherung

MP: Du hast auch über alternative Medizin wie Osteopathie und Kinesiologie gesprochen.

Die billigste Alternative 2019 ist schwer zu finden, weil zum Beispiel bei Visana (bestes Ergebnis auf Comparis.ch) CHF 4.80/Monat angezeigt wird, aber sobald du auf die Website gehst, entdeckst du, dass solche Medikamente verschrieben werden müssen, sonst kostet es mehr.

Ausserdem scheint es, dass du das nicht einzeln bekommen kannst, sondern nur als Teil eines “Pakets”.

Um dir dennoch eine konkrete Lösung zu geben, sehen wir uns mal mein Beispiel an. Manchmal habe ich auch Rückenschmerzen und gehe viermal im Jahr zu einer Osteopathiepraxis. Es kostet mich CHF 100 pro Konsultation und mir werden 70% erstattet. Für diese Versicherung zahle ich bei Groupe Mutuel, CHF 9.90/M. Der Vorteil wird klar, wenn wir das Beispiel mit 4 Besuchen beim Osteopathen nehmen: ohne Versicherung sind es CHF 400/J, und mit Versicherung sind es CHF 238.80 (9.90.- x 12 + 4 x 30.-).

Und in diesen CHF 9.90 ist die Krankenhauswahl mit eingeschlossen (hatte ich total vergessen ^^).

David: Interessant. Meinerseits bezahle ich derzeit CHF 16.30 für Alternativmedizin. Brillen sind da auch eingeschlossen. Ich gehe einmal im Monat oder alle zwei Monate zu einem Osteopathen, was mich 120.- pro Sitzung kostet und sie erstatten mir 50%. Seit wann hast du die Groupe Mutuel-Versicherung? Ich habe die für alternative Medizin erst seit ein paar Jahren und hatte einige Probleme, sie überhaupt zu bekommen. Ich habe daher Bedenken, dass mich ein anderer Versicherer aufgrund der kürzlich durchgeführten Operation nicht aufnehmen wird.

Interessante Geschichte: Ich habe mit einem Arzt wegen der Zusatzversicherung für Alternativmedizin telefoniert und er sagte, dass es in meinem Alter fast unmöglich sei, sie zu bekommen. Meine Eltern hätten eine für mich abschliessen sollen, als ich geboren wurde. Ansonsten sei die Chance, angenommen zu werden, sehr gering.

MP: In Sachen alternative Medizin könntest du Recht haben. Bisher habe ich nur gehört, dass es vor allem interessant ist, für Kinder eine Zahnversicherung abzuschliessen, nicht eine für Alternativmedizin.

Ich weiss auch, dass so ein Vertrag in der Regel eine Laufzeit von 2 bis 5 Jahren hat… Ich würde dir raten, einfach dein Vertragsende zu überprüfen und dann einige Monate im Voraus die neue Versicherung anzurufen (sagen wir Groupe Mutuel) und zu fragen, ob sie dich unterstützen würden. Auf diese Weise bekommst du eine echte Antwort und keine Vermutungen von deinem Arzt oder mir!

Ich denke, es ist den Versuch wert, weil du nur 50% deiner Rechnungen erstattet bekommst, für fast das Doppelte der Prämie, die ich zahle…

Todesfall- und Invaliditätsversicherung

MP: Zuletzt hattest du noch eine Risikoversicherung erwähnt. Kannst du mir mehr darüber erzählen?

David: Aber sicher: Sympanys Versicherung bei Tod und Invalidität. Ich habe die mit 10K bei Tod, 200K bei Invalidität. Aber ich zahle “nur” 14.50 dafür.

MP: Interessant… Meinerseits habe ich mich entschieden, nicht für irgendeine Lebensversicherung zu zahlen, weil:

- Ich versichere mich lieber selbst und habe die volle Kontrolle über mein Polster.

- Falls ich sterbe, verlasse ich mich darauf, dass meine Frau Wege findet, um über die Runden zu kommen, so wie sie es auch von mir erwartet. Und für die Kinder ist es unser Ziel, ihnen anstelle von Geld Erziehungsprinzipien mitzugeben, wie dass man sich im Leben nur auf sich selbst verlassen sollten.

- Asserdem gäbe es im Falle meines Todes diese Witwen- und Waisenrente, die deine Frau und Kinder erhalten. Es ist keine Riesensumme, aber es ist trotzdem Geld. Die Beträge findest du auf deiner jährlichen Übersicht für die 2. Säule. Bei mir sind es CHF 1'800/Monat für meine Frau und CHF 610 für jedes Kind.

In Bezug auf die Invalidität setze ich auf Folgendes:

- Falls ich Invalide werde, hoffe ich, dass meine Frau weiterhin arbeiten kann, zusätzlich zu der Rente der 1. und 2. Säule, die ich erhalten würde.

- Ich bevorzuge es, jetzt, wo ich kein Invalide bin, so viel wie möglich zu sparen (und habe in nur 5 Jahren bereits 350 K CHF Vermögen erreicht), und solche Versicherungen nicht zu bezahlen.

- Ausserdem habe ich meinen Vertrag für die 2. Säule bei der Arbeit überprüft und sie bieten bereits eine ziemlich anständige Deckungssumme (etwa 4K pro Monat). Überprüfe deinen unbedingt auch, David, da du dort möglicherweise auch gut abgesichert bist.

Noch einmal, dies alles sind persönliche Entscheidungen, und ich bin mir bewusst und dankbar, dass wir beide arbeitsfähige Menschen sind.

OK, alles in allem, mit Brille + freier Krankenhauswahl + Alternativmedizin, bräuchtest du nur etwa CHF 22.90/Monat bezahlen. Dies bedeutet wiederum eine monatliche Ersparnis von CHF 44, also *528 Franken/Jahr. Wenn du das Geld investierst und eine ordentliche Rendite von 6% erzielst, würde das in 10 Jahren CHF 7'383 ergeben.

Bist du bei einer solchen Berechnung bereit, weitere Nachforschungen für einen Wechsel anzustellen?

David: Ja, das klingt gut und das mache ich. Vielen Dank für all die Bemühungen, die du da reinsteckst. Ich habe viel gelernt und wurde auf jeden Fall inspiriert, zu wechseln und etwas Geld zu sparen.

Fazit

Um Davids Situation zusammenzufassen: Er zahlt jetzt CHF 420/Monat. Mit einigem schriftlichen Aufwand, zwei Briefe vor Ende November zu verschicken (einen, um bei Sympany zu kündigen, einen, um bei Assura und Groupe Mutuel abzuschliessen), könnte er stattdessen nur CHF 303.10 pro Monat zahlen (vorausgesetzt, er kann die Versicherung für Alternativmedizin trotz seiner Rücken-OPs in der Vergangenheit wechseln).

Das sind CHF 116.90 zusätzliche Ersparnisse pro Monat, was CHF 1402.80/Jahr ergibt. Wenn er es wagt, das für die nächsten 10 Jahre zu investieren, wäre das Ergebnis ein komfortables Polster von CHF 19'608!

Ich betone noch einmal den Punkt, dass all dies sehr individuelle Entscheidungen sind, die von deiner Gesundheitssituation abhängen. Bitte achte darauf, dir alle Punkte sehr genau anzusehen, ehe du irgendeiner der privaten Erfahrungen von mir oder David folgst.

Trotzdem hoffe ich, dass es dir Hinweise gibt, was du für dich und auch für deine zukünftigen Kinder in Bezug auf die Wahl einer Krankenversicherung in der Schweiz tun solltest.

Wie sieht es mit euch aus, liebe Leser? Wie viel bezahlt ihr im Monat für euch/eure Familie? Welche Grundversicherung und Zusatzversicherung(en) habt ihr? Plant ihr, zu wechseln und 2019 Geld zu sparen?

Letztes Update: 21. November 2018