“Kommt darauf an…”, antwortete mir ein Kollege.

Ich grub ein bisschen tiefer: “Aber wovon hängt es ab?”

“Tja… das ist kompliziert, weisst du… du musst viele Dinge wie Steuern, Anschaffungskosten und die langfristigen Mietkosten berücksichtigen… kurz gesagt, es kommt darauf an und ist es nicht einfach.”

Danke für die ausweichende Antwort.

Und ich will euch gar nicht erst von anderen Situationen erzählen wie:

- Mein alter Onkel, der früher sagte, dass es besser sei, Vermieter zu sein als Mieter, weil ich nicht jeden Monat das Geld für die Miete aus dem Fenster werfen würde

- Mein Vater, der mir immer sagte, dass Investitionen in Stein eines der sichersten Dinge sei, die man tun kann

- Mein Bankier oder meine Versicherungsgesellschaft, die die Aussagen meines Vaters bestätigten, damit ich an seiner statt eine Hypothek aufnehmen würde, damit der Banker oder Versicherungsmensch den berühmten Jahresendbonus für seinen Porsche bekommen konnte

Tatsächlich konnte keiner von ihnen mir eine konkrete Antwort geben. Und das machte mich wahnsinnig! Ein kartesischer Geist wie meiner konnte nicht glauben, dass es keinen Taschenrechner gab, der mir sagen konnte, ob es besser wäre, eine Wohnung (oder ein Haus) in der Schweiz zu kaufen oder zu mieten.

Das Schlimmste daran ist, dass ich die Antwort auf diese Frage erst fand, nachdem wir unser eigenes Haus gekauft hatten.

Am Ende war mein Kollege der, der Recht hatte.

Die anderen Meinungen, die ich erhielt, waren nur Überzeugungen oder Behauptungen aus reinem Eigeninteresse.

“Aber MP, wovon hängt es denn ab?!” höre ich euch vor eurem Bildschirm murmeln.

“Wovon um Gottes Willen hängt es ab?!”

Nun, es hängt von eurer persönlichen Situation ab, d. h. den Kosten eurer aktuellen Miete, den Kosten für das, was ihr stattdessen kaufen würdet, und schliesslich davon, was ihr mit der Differenz zwischen diesen beiden Ausgabenposten tun würdet.

Nach allgemeiner Ansicht zahlt sich die von dir gezahlte “Miete” aus, sobald du deine Hypothek abbezahlst, anstatt das Geld jeden Monat in Form von Miete zu verheizen. Was die allgemeine Ansicht jedoch vergisst, ist, dass es eine Vielzahl zusätzlicher Kosten gibt, wenn du ein Eigenheim besitzt:

- Amortisation (was wir gerade beschrieben haben — d. h. Rückzahlung deiner Hypothek)

- Die Zinsen für deine Hypothekenschulden — weil Banken und Versicherungsunternehmen Geld nicht kostenlos verleihen…

- Die Kosten und Wartungskosten deiner Immobilie (die, wenn du mietest, für gewöhnlich der Vermieter trägt)

- Mögliche Renovierungen auf lange Sicht

Die Berechnung zweier Szenarien zwischen Mieter und Vermieter auf dieser Basis ist etwas komplex, aber machbar.

Ausser, dass eine andere Variable zu berücksichtigen ist: die Opportunitätskosten. Als Wohneigentümer musst du Eigenkapital einbringen, um deine Hypothek zu erhalten (mindestens 20% des Gesamtwerts der Immobilie) sowie Notargebühren. Dieses Geld könnte, wenn du Mieter bleibst, investiert werden (beispielsweise an der Börse) und dir möglicherweise mehr einbringen, als wenn du es in Stein steckst.

Also, ja, die Antwort auf “Soll ich in der Schweiz kaufen oder mieten?” lautet definitiv “Kommt drauf an!”

Ich musste 6 Jahre bloggen, um eine definitive Antwort auf dieses Problem zu finden. Tatsächlich kam ich Anfang 2020 mit dem Gründer von Moneyland.ch wegen eines Interviews auf seiner Website über die FIRE-Bewegung (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) in Kontakt. Und während des Gesprächs erzählte er mir, dass er einen sehr detaillierten und kostenlosen (!) automatischen Rechner hatte, um die Antwort auf die berühmte Frage “Kaufen oder mieten in der Schweiz?” unter Berücksichtigung der persönlichen Situation zu erfahren.

Ich schlage daher vor, wir nehmen uns zwei konkrete Beispiele vor, damit ihr die Berechnungsmethode versteht. Denn schlussendlich ist es gar nicht so kompliziert.

Auf diese Weise könnt ihr anschliessend euren eigenen Fall berechnen und eine fundierte Entscheidung treffen.

Konkretes Beispiel #1: Sollten Julia und Steven in Olten kaufen oder mieten?

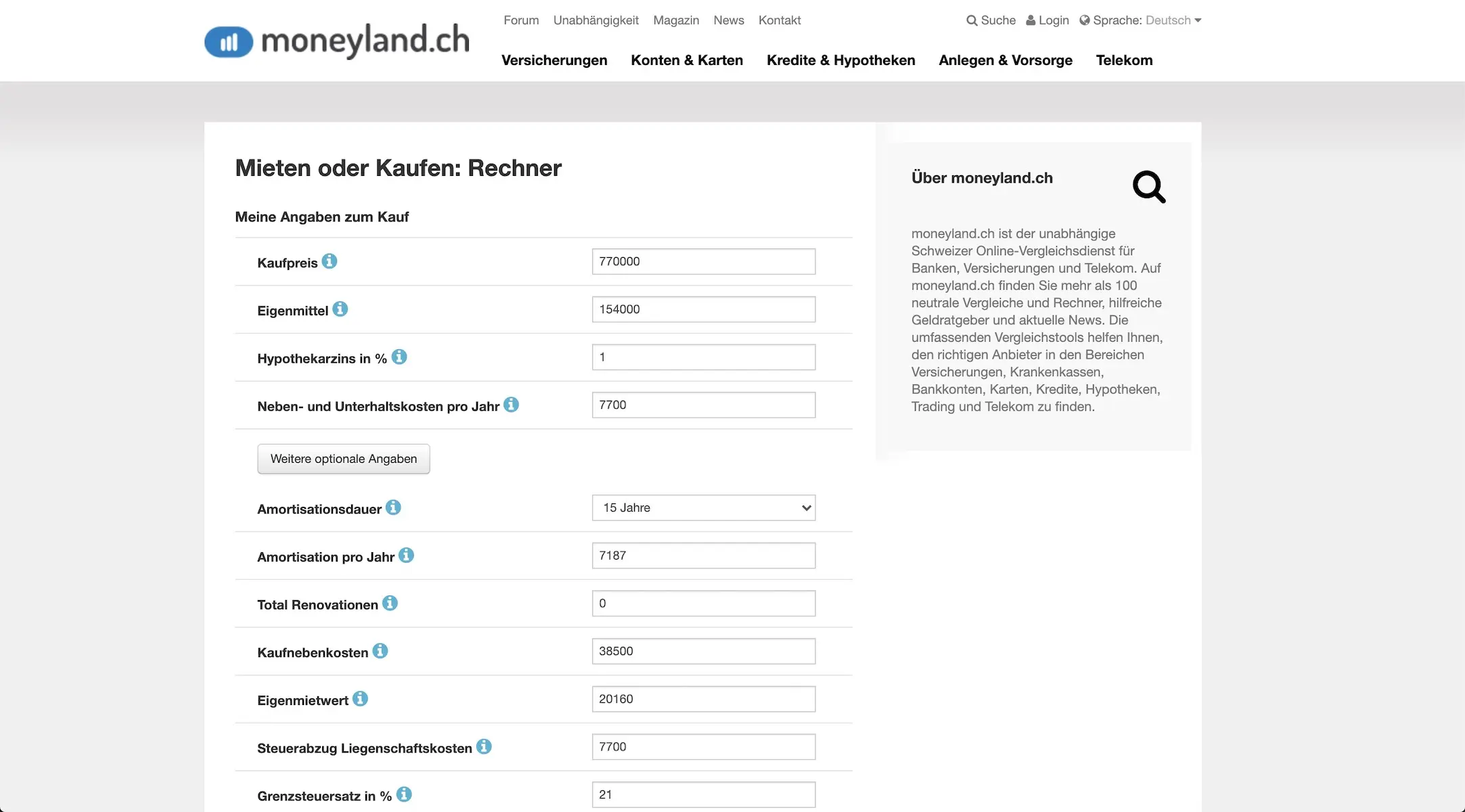

Julia und Steven mieten mit ihren beiden Kindern eine 107 Quadratmeter grosse 4.5-Zimmer-Wohnung in Olten. Sie zahlen CHF 2'015 pro Monat Miete, einschliesslich Nebenkosten - was im Jahr 2020 nicht viel ist, aber sie leben seit vier Jahren in derselben Wohnung. Sie möchten eine 4.5-Zimmer-Wohnung in einem Wohngebiet von Olten kaufen. Sie haben eine gefunden, die zum Preis von CHF 770'000 ausgeschrieben ist.

Um herauszufinden, ob es für sie besser ist, weiter zu mieten oder zu kaufen, bereiten sie alle Daten vor, die in das Moneyland.ch-Formular eingefügt werden müssen, beginnend mit Informationen über ihren potenziellen Kauf:

- Kaufpreis: das ist einfach, es sind CHF 770'000

- Eigenmittel: ditto, sie wissen, dass sie die 20% (derzeit gesetzlich vorgeschriebenes Minimum) haben, d. h. CHF 154'000

- Hypothekarzins in %: Sie überlegen, zunächst eine 10-jährige Hypothek aufzunehmen, um ihre Miete langfristig zu sichern. Der ihnen bisher genannte Zinssatz betrug durchschnittlich 1%

- Neben- und Unterhaltskosten pro Jahr: sie tragen 1% des Wertes der Immobilie ein, wie es auf dem Gebiet üblich ist, d. h. CHF 7'700

- Amortisationsdauer: In der Schweiz ist eine Hypothek in zwei Teile aufgeteilt. Die erste Hypothek beträgt 66% des Gesamtpreises der Immobilie (d. h. CHF 508'200 in unserem Beispiel), und die zweite Hypothek entspricht dem Restbetrag (CHF 770'000 - CHF 154'000 - CHF 508'200 = CHF 107'800). Dieser Betrag der zweiten Hypothek muss innerhalb von maximal 15 Jahren zurückgezahlt werden. Es gibt jedoch Möglichkeiten, diese Regel durch indirekte Amortisation durch Füllen einer 3a-Säule zu umgehen, die zur Rückzahlung der Hypothek am Tag deiner Pensionierung verwendet wird (die tatsächliche, d. h. 65 Jahre nach heutigem Stand, nicht dein FIRE-Vorruhestand). Was unser Ehepaar angeht, es beschliesst, diese zweite Hypothek über einen Zeitraum von 15 Jahren zurückzuzahlen, d. h. CHF 107'800/15 = CHF 7'187 pro Jahr

- Total Renovationen: Die Kosten für Renovierungen, wenn die von dir gekaufte Immobilie renoviert werden muss. Bei unserem Paar fallen keine an, da es eine neue Immobilie kauft

- Kaufnebenkosten: Dies setzt sich zusammen aus einmaligen Kosten wie Notargebühren, Übertragungssteuer (eine Steuer auf die Übertragung eines Eigentumsrechts von einer Person auf eine andere), Grundbucheintrag (Eintrag von euch als Eigentümer des betreffenden Grundstücks in einem Register). Insgesamt erhalten Julia und Steven eine Rechnung, die sie von ihrem eigenen Geld (zusätzlich zu ihrer eigenen Anzahlung) in Höhe von 5% des Gesamtverkaufspreises, d. h. CHF 38'500, bezahlen müssen

- Eigenmietwert: Das ist ein fiktives steuerpflichtiges Einkommen, das den Mieteinnahmen entspricht, die ein Vermieter erhalten könnte, wenn er sein Eigentum vermieten würde, um ein soziales Schweizer Steuersystem zwischen Mietern und Vermietern aufrechtzuerhalten. Wir berücksichtigen dies bei unserer Berechnung, da dieser Betrag die Besteuerung von Julia und Steven ändert. Eine einfache Methode, die von Steuerspezialisten häufig zur Berechnung des Mietwerts verwendet wird, besteht darin, eine ungefähre Miete zu berechnen, die wir mit 12 und dann mit 70% multiplizieren. Für unsere zwei Turteltäubchen nehmen wir: CHF 2'400 × 12 × 70% = CHF 20'160

- Steuerabzug Liegenschaftskosten: Damit sind vom Einkommen abziehbare Immobilienkosten, gemeint, z. B. Wartungskosten (Reparaturen oder Renovierungen, die keine Kapitalgewinne generieren), Betriebskosten (Heizung, Strom, Wasser, Instandhaltung von Häusern) und Verwaltungsgebühren (z. B. die Kosten einer Firma, die ein Miteigentumsgebäude verwaltet). Wie von ihrem Bankier empfohlen, rechnen unsere zukünftigen Eigentümer mit 1% des Verkaufspreises, d. h. CHF 7'700 pro Jahr

- Grenzsteuersatz in %: Dies ist der Steuerbetrag, den du pro Einheit von CHF 1'000 zusätzlich zu deinem zu versteuernden Einkommen zahlst (Berechnungsmethode siehe [1] unten). Julia und Steven liegen bei einem Satz von 21%

- Wertzunahme Immobilie in % pro Jahr: Diese entspricht der Wertsteigerung deiner Immobilie im Laufe der Jahre. Experten (wie Mathieu!) sind sich einig, dass der Wert einer Immobilie in der Schweiz im Durchschnitt um 1 bis 1,5% pro Jahr steigt. Unsere Liebenden haben sich entschieden, 1.25% in den Rechner einzugeben

Anschliessend gibt unser Paar Informationen zu seiner aktuellen Miete ein:

- Miete pro Monat (ohne Nebenkosten): CHF 1'815

- Nebenkosten pro Jahr: CHF 200 × 12 = CHF 2'400

- Anlagezinssatz in %: Diese Anlage entspricht dem Wert des Eigenkapitals und der Anschaffungskosten, die an anderer Stelle als in der Immobilie (zum Beispiel an der Börse) angelegt würden, wenn unser Paar Mieter bleiben würde - dies wird verwendet, um die berühmten Opportunitätskosten zu berechnen. Da Steven ein erfahrener Investor ist, plant er eine jährliche Rendite von 6%, weil er weiss, wie man das macht

Und schliesslich müssen sie noch den Zeitrahmen für die Bewertung auswählen. Sie entscheiden sich für 25 Jahre, weil sie wissen, dass sie mindestens so lange in Olten bleiben wollen, bis ihre Kinder in die Arbeitswelt eintreten werden.

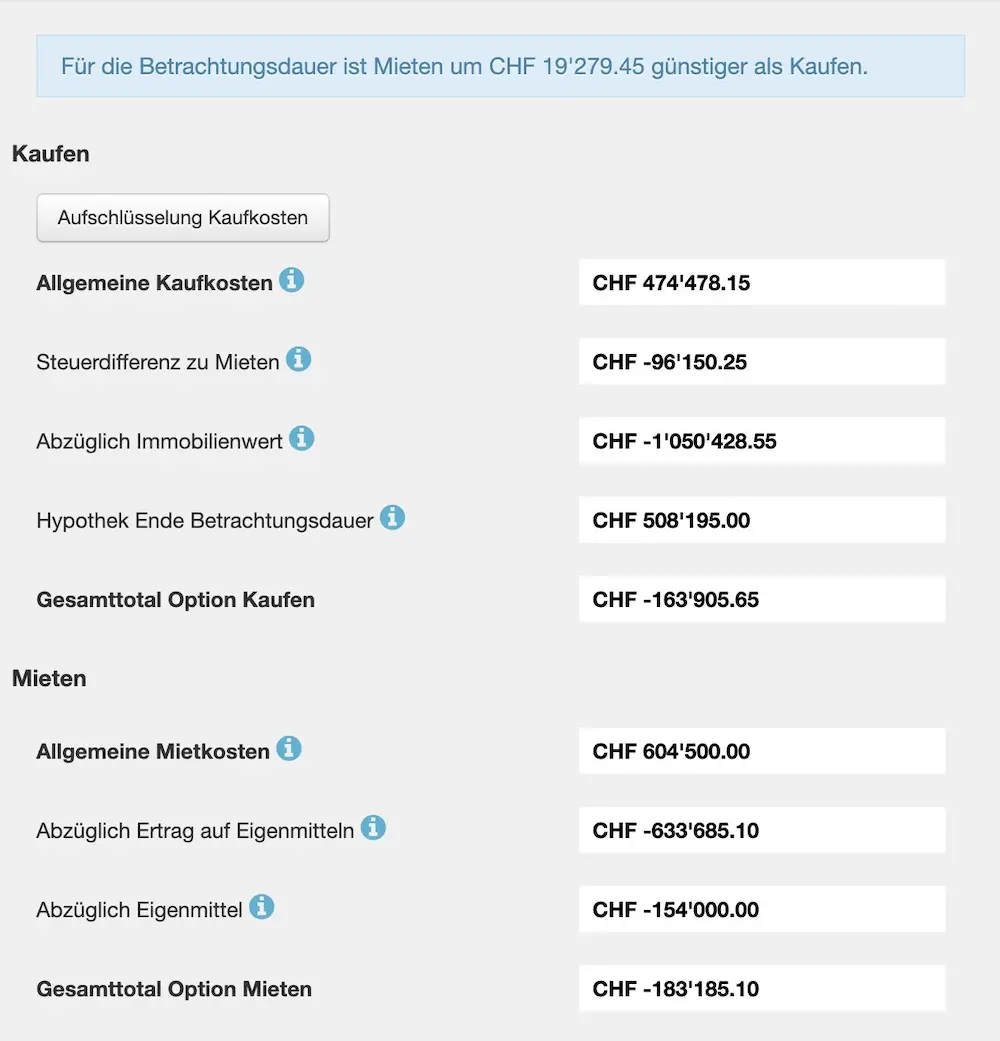

Das Ergebnis auf Moneyland.ch ist überraschend im Vergleich zu dem, was Julia und Steven zuvor gehört hatten…

Option “Kauf”

- Allgemeine Kaufkosten (Summe aus Zinskosten, Wartungskosten und -kosten, Amortisations-, Renovierungs- und Anschaffungskosten über den gesamten Bewertungszeitraum): CHF -474'478.15

- Steuerdifferenz zu Mieten: CHF +96'150.25, was einem Steuervorteil entspricht, der in der folgenden Summe von den Anschaffungskosten abgezogen wird

- Abzüglich Immobilienwert am Ende von 25 Jahren: CHF +1'050'428.55

- Hypothek Ende Betrachtungsdauer: (entspricht der verbleibenden 1. fälligen Hypothek): CHF -508'195.00

- Gesamttotal der Option “Kauf”, wenn die Immobilie nach 25 Jahren weiterverkauft wird: CHF +163'905.65 (= 1'050'428.55 + 96'150.25 - 508'195.00 - 474'478.15)

Option “Miete”

- Allgemeine Mietkosten: CHF -604'500.00

- Abzüglich Ertrag auf Eigenmitteln: CHF +633'685.10 — entspricht den sogenannten Opportunitätskosten, d. h., den Zinsen für Anzahlung und Kaufkosten, wenn das Geld investiert wird, anstatt zur Finanzierung eines Kaufs verwendet zu werden

- Abzüglich Eigenmittel: CHF +154'000.00 (der Betrag des Eigenkapitals, der zur Erzielung des Gewinns in der obigen Zeile verwendet wird)

- Gesamttotal der Option “Miete” für 25 Jahre: CHF +183'185.10 (= 154'000.00 + 633'685.10 - 604'500.00)

Fazit des Moneyland.ch-Rechners: Für den Bewertungszeitraum ist Mieten um CHF 19'279.45 günstiger als Kaufen.

Ergebnis der Simulation 'Kaufen oder Mieten' von Moneyland.ch für den Fall von Julia und Steven aus Olten

Durch das Spielen mit dem Rechner erkennt das Paar auch, dass Mieten umso interessanter wird, je mehr sie die Sperrfrist ihres Eigentums verlängern, zum Beispiel:

- Über 30 Jahre ist es interessanter zu mieten, da es CHF 123'477.60 einbringt

- Über 40 Jahre bringt die Miete CHF 567'905.45

Andererseits ist unter 24 Jahren Sperrfrist die Option “Kaufen” am interessantesten:

- Über nur 15 Jahre ist der Kauf um CHF 47'753.50 günstiger

- Über 20 Jahre ist der Kauf um CHF 33'178.45 günstiger

Wie ihr sicher verstanden habt, hängt die Frage “Kauf oder Miete” in der Schweiz von vielen Kriterien ab, die berücksichtigt werden müssen. Am wichtigsten und am schwierigsten zu bewerten ist, wie lange man am selben Ort bleiben kann.

Für einen “minimalen” Unterschied in Bezug auf den investierten Gesamtbetrag zieht unser Paar den Kauf vor, weil es eine Immobilie haben kann, die zu ihm passt, um seine Familie zu gründen. Ausserdem möchten sie nicht ihrem Vermieter ausgeliefert sein, der eines Tages beschliessen könnte, ihren Mietvertrag zu beenden.

Danach können wir auch feststellen, dass ihr Beispiel voreingenommen ist (unser Fall war der gleiche), weil ihre aktuelle Miete einer weniger attraktiven Immobilie entspricht (weniger neu und weniger gut gelegen) als die, die sie kaufen möchten. Wenn sie also die gleiche Art von Immobilie haben möchten, die sie kaufen möchten, würde ihre Miete tatsächlich CHF 2'450/Monat betragen (im Vergleich zu CHF 2'015 derzeit), sodass der Kauf tatsächlich eine potenzielle Gelegenheit werden könnte?

Wenn ihr euch in einer ähnlichen Situation befindet, denkt daran, Äpfel mit Äpfeln zu vergleichen, wie man so schön sagt ;)

Konkretes Beispiel #2: Sollten Barbara und Henri in Nyon kaufen oder mieten?

Barbara und Henri leben mit ihren beiden Kindern in einer 110 Quadratmeter grossen 4.5-Zimmer-Wohnung in Nyon. Sie zahlen CHF 2'700 Miete pro Monat, inklusive Nebenkosten. Sie interessieren sich für eine 4.5-Zimmer-Wohnung in einer beliebten Wohngegend von Nyon zu einem Preis von CHF 1'175'000.

Sehen wir uns doch mal ihre Berechnungen an:

- Kaufpreis: CHF 1'175'000

- Eigenmittel: CHF 230'000

- Hypothekarzins in %: 1%

- Neben- und Unterhaltskosten pro Jahr: CHF 11'500

- Amortisationsdauer: 15 Jahre

- Amortisation pro Jahr: CHF 11'300

- Total Renovationen: CHF 0

- Kaufnebenkosten: CHF 57'500

- Eigenmietwert: CHF 22'680

- Steuerabzug Liegenschaftskosten: CHF 11'500

- Grenzsteuersatz in %: 23

- Wertzunahme Immobilie in % pro Jahr: 1.25%

- Miete pro Monat: CHF 2'500

- Nebenkosten pro Jahr: CHF 2'400

- Anlagezinssatz in %: 1% — dieser Wert ist eine Schlüsselkomponente. In der Tat wissen Barbara und Henri nicht, wie sie an der Börse investieren sollen. Sie gehen lieber auf Nummer sicher und investieren 1% über 10 Jahre über ihren Bankier (mit seinem Porsche!)

- Betrachtungsdauer: 25 Jahre

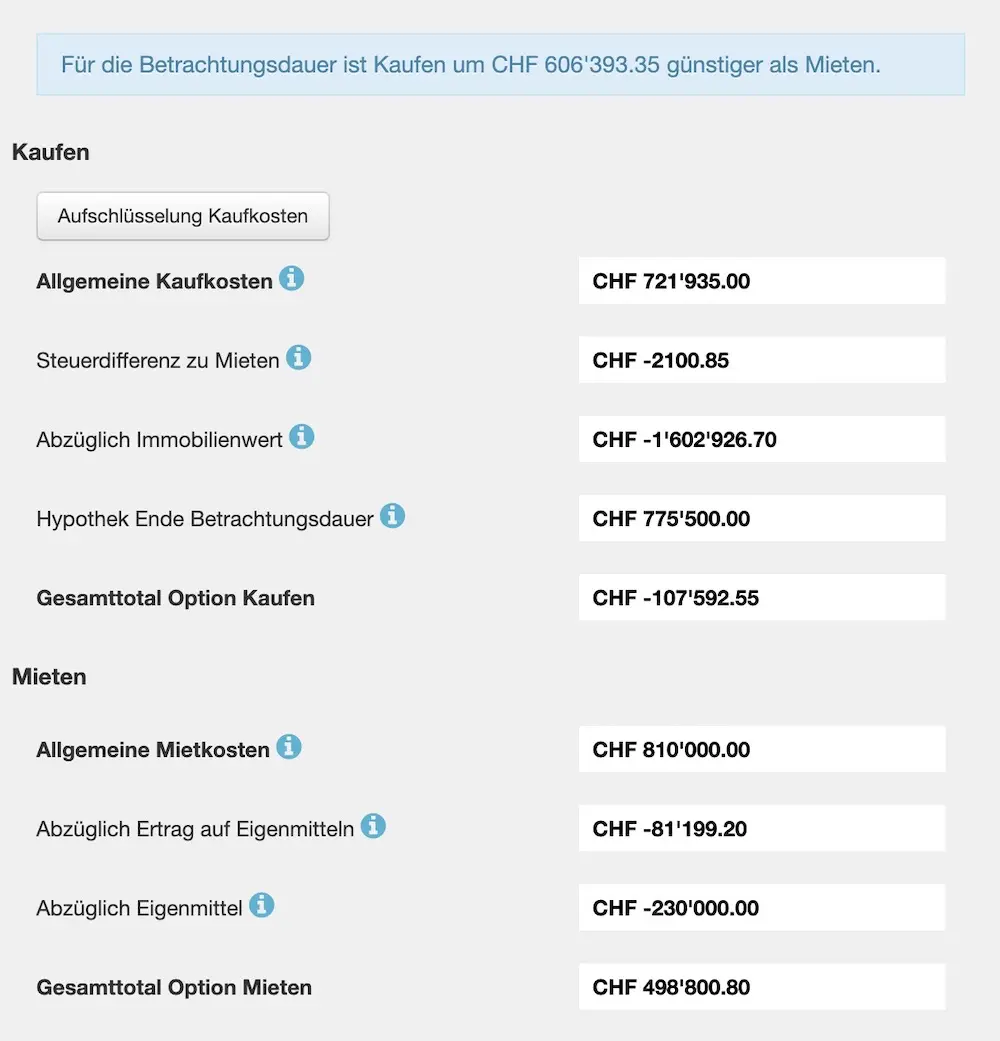

Ergebnis des Rechners: Bei ihren Daten ist Kaufen um CHF 606'393.35 günstiger als Mieten

In der Tat wird die Wertsteigerung der Immobilie grösser sein als die Gewinne, die sie durch ihre Investition über die Bank erzielen werden.

Ergebnis der Moneyland.ch-Simulation 'Kaufen oder Mieten' für den Fall von Barbara und Henri aus Nyon

Fazit

Das erste und wichtigste, woran ihr bei diesem Blogpost denken solltet, ist, dass die Mathematik niemals lügt. Also, ja, auf die Frage “Kauf oder Miete einer Wohnung in Lausanne?” Lautet die Antwort: “Kommt drauf an.” Aber es kommt auf leicht zu findende personenbezogene Daten an, die euch ein klares und präzises Ergebnis liefern.

Das zweitwichtigste Element an diesem Artikel ist, dass ausser den offensichtlichen Variablen wie dem Preis der Immobilie in der Schweiz und dem Preis der Schweizer Miete die wichtigsten Variablen bei der Entscheidung “Kauf oder Miete in der Schweiz” die Zeitdauer, in der ihr in derselben Immobilie wohnt und eure Fähigkeit, eine angemessene Rendite für eure Börseninvestitionen zu erzielen sind.

Abgesehen von dem mathematischen Ergebnis gibt es keine eine Wahrheit, da es viele andere Parameter gibt. Was ist, wenn ihr nicht riskieren wollt, in 10 Jahren von euren derzeitigen Vermieter aus eurer Mietwohnung in Zürich vertrieben zu werden? Oder was ist, wenn ihr gerne alte Gebäude renoviert und frustriert seid, ein Haus in der Schweiz zu mieten, weil ihr da nichts machen dürft? Oder was ist, wenn ihr euch in 8 Jahren entscheidet, ins Ausland zu ziehen und nicht 25 Jahre am gleichen Ort bleiben wollt wie geplant?

Auf der anderen Seite gibt es die goldene Regel: Ihr müsst eure eigenen Simulationen machen, bevor ihr die wichtige Entscheidung trefft, ob ihr in den nächsten 20 bis 30 Jahren in der Schweiz mieten oder kaufen wollt, da sich die Auswirkungen bei solchen Beträgen sehr schnell summieren - wir sprechen von Dutzenden oder sogar Hunderttausenden CHF mehr in eurer Tasche!

Und Frugalisten müssen natürlich auch die potenziellen Ersparnisse auf beiden Seiten ordentlich investieren, wie Julia und Steven.

Und du, hast du gekauft, oder wohnst du zur Miete? Was sagt der Moneyland.ch-Rechner für deine Situation? Kennst du das Ergebnis schon? Überrascht? Oder nicht?

PS: Ich denke darüber nach, eine Serie basierend auf diesem Artikel zu erstellen, da es so viele verschiedene Beispiele gibt, wie es Leser gibt. Zögert nicht, mir alle eure Daten per E-Mail zu senden, wenn ihr zwischen Kauf oder Miete in der Schweiz zögert, damit wir im Blog einen Artikel darüber verfassen und die Meinung der MP-Community erfahren können.

[1] Wie berechne ich meinen Grenzsteuersatz?

Um deinen Grenzsteuersatz zu erhalten, rufst du einfach den Online-Steuerrechner deines Kantons auf. Gib deine persönlichen Daten ein (auch, ob du verheiratet bist, mit oder ohne Kinder etc.), dein aktuelles zu versteuerndes Einkommen ein und dann den Steuerbetrag, den du gemäss dem Rechner zahlen musst. Du wiederholst das über den Online-Steuerrechner für den direkten Bundessteueranteil.

Wiederhole dann diese beiden Berechnungen mit deinem neuen steuerpflichtigen Einkommen, wenn sich dein Gehalt beispielsweise um CHF 1'000 erhöht.

Abschliessend berechnest du den Steuersatz nach folgender Formel: (neue Steuer - aktuelle Steuer) / (neues zu versteuerndes Einkommen - altes zu versteuerndes Einkommen) = Grenzsteuersatz.

Anhand eines konkreten Beispiels ergibt dies:

- Aktuelles Einkommen = CHF 100'000/Jahr

- Aktuelle Steuern = CHF 20'000/Jahr

- Neues Einkommen = CHF 105'000/Jahr

- Neue Steuern = CHF 22'000/Jahr

- Grenzsteuersatz = 40% (denn (CHF 22'000 - CHF 20'000) / (CHF 105'000 - CHF 100'000) = 0.4)

Nettowert und Sparrate – Update September 2020 CHF …

Nettowert und Sparrate – Update August 2020 CHF...

Letztes Update: 7. Oktober 2020